Megérkezett a várva várt babaváró állami személyi kölcsön és bővültek a CSOK feltételei. Mindenkit lázban tartanak ezek a pénzek, hiszen általuk juthatnak majd sokan saját lakáshoz. A videót nézd meg, ha érdekel téged a működése a dolognak, míg a cikkben egy konkrét számítási példát vezetek le neked.

Hogyan fog működni a Babarávó?

A babaváró 10M forintja 20 évre mit jelent?

A legjobb dolog a családok szintjén ami történhetett, az a babaváró, hiszen általa sokan megkapják a lehetőséget egy jobb életre. Nézzük meg, hogy mit jelent a családi vagyon szempontjából ez az összeg?

A példa család jelenleg 1 gyerekkel rendelkezik, 1 gyerekkel állapotos anyuka és 1 gyermeket terveznek még.

Mennyit és mikor kell törleszteni?

A babaváró különös feltételeiből megtudhattuk, hogy a már 12 hetes terhességgel is számolhatunk. Ez azt jelenti, hogy az a család, ahol anyuka már 12 hetes várandós elmúlt, akár a babaváró igénylésének első percében felfüggesztheti 3 évre a törlesztési kötelezettséget.

Tehát úgy kapja meg az a család a 10M forintot, hogy 3 évig nem kell törlesztenie. Utána a tervek szerint 41 666 forintot + állami kezességvállalás díja, amíg meg nem születik a harmadik gyermek, aki a babaváró szempontjából a másodiknak számít (hiszen csak a 2019.07.01 után született gyermekek számítanak bele a gyerekszámba).

6 évig nem kell törleszteni?

Jelenlegi tudásunk szerint, amennyiben a példában vett család 3 év felfüggesztés alatt újabb babát vár, úgy a 3 év 6 évre hosszabbodik. Tehát egy tökéletesen megtervezett és végrehajtott életben elképzelhető, hogy a példa család a babaváró felvételét követő 6 év után kezdi meg a törlesztést (immáron 30%-kal csökkentett tőketartozással a második gyermek miatt, azaz 7M forinttal).

A várható törlesztőrészlet 29 166 forint + az állami kezességvállalás költsége a következő 20 évre (a törlesztési szünet nem csökkenti a futamidőt).

Másik megoldás viszont, hogy csökkentjük a futamidőt és ugyanúgy 41 666 forintot szeretnénk visszafizetni. Így 168 hónap alatt tudjuk le a hitelt, ami 14 évnek felel meg.

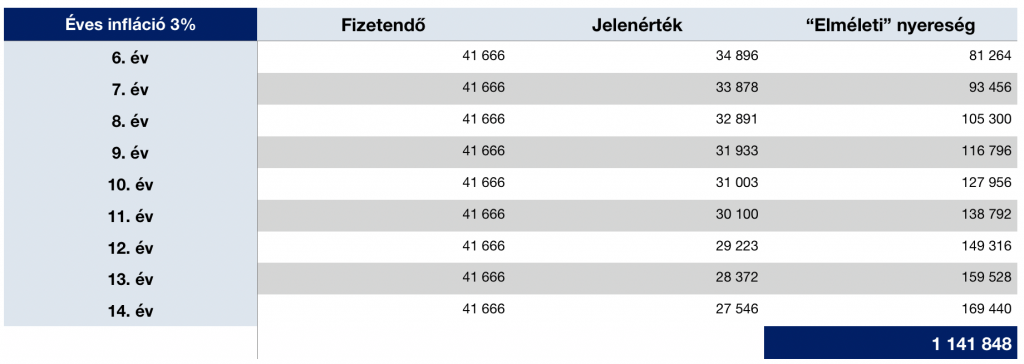

Az inflációval mennyit nyerünk?

Gondolj bele abba, hogy ma 40 000 forintért mennyit kell dolgoznod, mire tudod elkölteni. És emlékezz vissza, hogy 10 évvel ezelőtt mennyit ért ez a pénz. Ezt hívjuk a pénz romlásának. Azaz minél tovább fizeted a kamatmentes hitelt, annál többet nyersz pusztán a pénz romlása miatt is.

Évi 3%-os inflációval számolva a 6 év múlva fizetendő 41 666 forint mai értéke 34 894 forint lenne. Tehát ebben az évben nyertél 81 264 „elméleti” forintot. Nézzük meg a táblázatot:

A táblázat egy elméleti számot tartalmaz arra vonatkozóan, hogyan minden pillanatban 3% lenne az infláció (ilyen nem lesz), akkor mennyit „nyerhetünk” azáltal, hogy azt a pénzt nem ma, hanem adott pillanatban fizetjük vissza. A pénz névértéke (konkrét összeg) nem konstans, viszont a pénz értéke a pénzromlás miatt egyre csökken.

Díjmentes hitelügyintézés és babaváró, CSOK Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. június 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljeskörűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!