Csökken a hitelre fordítható jövedelem? 2019 elejétől tervezi a szigorítást az MNB az adósságfékszabályban, azaz a jövedelemarányos törlesztőrészlet mutató (JTM) arányait szeretné tovább csökkenteni a forint hitelek esetében 50%-ról 25-35%-ra a változó kamatozású, de akár a 3-5 éves kamatozású jelzáloghitelek esetében is. Ennek azonban sokan nem fognak örülni…

Mi ennél szigorúbban közvetítünk hitelt

Azért nem ijedtem meg a számok láttán, mivel a mi ügyfeleink már mai is a törvénynél szigorúbb nyomvonal mentén vesznek fel hitelt, amennyiben megfogadják a tanácsainkat. Ugyanis nem gondolom életszerűen, hogy 200 000 forintos nettó igazolt jövedelemből akár 100 000 forintot is el lehet hiteltörlesztésre költeni egy olyan gazdasági környezetben, ahol egy budapesti albérlet 100-150 000 forint is lehet, a rezsi pedig gyakran 70 000 forintnál magasabb.

Az ideális megoldás, ha a teljes, szabadon levő jövedelmünk (havi bevétel, és nem a teljes vagyonunk) maximum 30-35%-át kötjük le havi törlesztés gyanánt. Azt is lehetőleg hosszútávra fixált kamatperiódus mellett. Csak így lehetünk biztosak abban, hogy bármilyen anyagi-, családi-, egészségügyi változás esetén fel vagyunk készülve egy nehezebb helyzetre is!

Jelenleg érvényben léő JTM arányok:

A KATA egyéni vállalkozóknak viszont nagyon fájni fog

Szeretnék mindenkit figyelmeztetni, hogy a KATA fantasztikus jelent (adómentesség) és botrányos jövőképet ígér mindenki számára. A jelen azért fényes, mert a kedvező adózásnak köszönhetően sokkal több marad az emberek zsebében. A jövő azért veszélyes, mert emiatt kevesebb közteher kerül megfizetésre, ami miatt például a minimálbér után számolják majd a nyugdíjat. A saját egyéni felelősség kompenzálni és öngondoskodni nyugdíjcélra.

Bónusz cikk: A „30-as nyugdíjas” buktatói és tanulságai

Hitelt felvenni sem egyszerű egy KATA egyéni vállalkozónak

Jelenleg hogyan néz ki a szabály, ami miatt egy KATA-s vállalkozónak már ma is nehéz jelzáloghitelhez jutnia?

Tegyük fel, hogy Péter egy sikeres egyéni vállalkozó, aki idén már 12M (havi 1M) forintos bevételre tesz szert, amiből lejön a 600 000 forint (50e/hó) KATA adó (most a többi járulékos költséggel nem számolok). Péter jól él, nagyon magas nettó jövedelemmel rendelkezik, ami folyószámlára érkezik.

Bemegy a bankba, hogy felvegyen 20 millió forint jelzáloghitelt és máris egy hatalmas problémába ütközik. A bankot ebben az esetben nem érdekli az adott évi bevétele. Péter a jövedelmét kizárólag a minimum 1 lezárt üzleti évvel tudja igazolni. Péter 2017 májusában indította az egyéni vállalkozását és 2017-ben az árbevétele 3 500 000 forint volt, azaz május-december között átlagosan 500 000 forintot keresett).

A NAV jövedelemigazolás

A NAV ugyanakkor egész naptári évre állítja ki a jövedelemigazolást, tehát a 3 500 000 forint árbevételt 12-vel osztja el = 291 666 forint. Még ez is elfogadható lenne a bank számára, azonban létezik egy örökérvényű szabály, miszerint a NAV jövedelemigazoláson ennek az összegnek a 60%-a szerepel, azaz Péternek igazolása lesz arról, hogy 175 000 forintot keres.

[emlékeztetőül: 2018-ban átlagosan és bizonyíthatóan 1 millió forintot keres havonta]

A banki jövedelemszigor

Ha nem lenne elég szörnyű a helyzet, akkor a bank rátesz még egy lapáttal, ugyanis ők sem nagyon szeretik a KATA egyéni vállalkozókat és azt mondják általában Péternek, hogy a NAV jövedelemigazolás 60%-át veszik figyelembe= 105 000 forint.

MNB JTM mutató

Tehát Péternek van egy 105 000 forintos elfogadott jövedelme (ami egyrészt önmagában nem éri el a jövedelem minimumot, tehát be kéne vonni adóstársat), másrészt az MNB hitelezési főszabály miatt még ebből is levonnak 50%-ot.

Péternek van ezenkívül hitele

Hogy miért fontos ez az információ? Mert az MNB JTM 50% az összes hiteltörlesztés összege lehet. Tehát le kell vonogatnunk a meglévő hitelek türlesztését is. Péternek van egy alig használt hitelkerete (300 000 forint hitelkerettel) illetve egy diákhitele.

A főszabály szerint a hitelkeret esetében a teljes keretnek kell az 5%-át venni, ami a vélt havi törlesztés lesz= 15 000 forint. A diákhitel törlesztése pedig havi 10 900 forint jelenleg Péternek. Tehát összesen 25 900 forinttal csökken a kerete.

(105 000 x 0,5)- 25 900= 26 600 forint lehet maximum Péternek a saját jövedelme alapján a havi törlesztőrészlet. Ez pedig maximum egy 20 éves futamidejű, 10 éves kamatozású 4M forintos jelzáloghitelre lenne elegendő, ami nagyon kevés, ha figyelembe vesszük a 2018-as átlag 20M forintos jelzáloghitel statisztikát.

Ezt csökkentsük le 35%-ra

Az imént direkt 10 éves kamatperiódussal számoltam. A valóságban hogyan lehet mégis több hitelt felvenni? Egyrészt a futamidőt elnyújtva csökkentjük a havi törlesztőrészletet, másrészt az olcsóbb változó kamatozású hitelt választju, hiszen csak így kaphatunk több hitelt. Cserébe hatalmas kamatkockázatot vállalunk be!

Péternek a maximálisan bevállalható törlesztőrészlet az új szabályozás esetében: (105 000 x 0,35) – 25 900= 10 850 forint, ami 10 éves kamatperiódus mellett 20 évre 1,5M forint hitelt jelentene.

Viszont változó kamatozással, 30 éves futamidővel Péter 2-2,3M forintot is fel tudna venni.

Az MNB most tompítja a jövőbeni forintkárosultak kialakulását

Kifejezetten szimpatikus lépés lenne az MNB részéről a KATA-gate mellett is, hogyha meglépi ezt az adósságféket minél hamarabb. Régóta hangoztatom, hogy pár éven belül a devizakárosultakat leválthatják azok a forintkárosultak, akik a mostani alacsony kamatkörnyezetben felelőtlenül vették fel az olcsóbb változó kamatozású hiteleket.

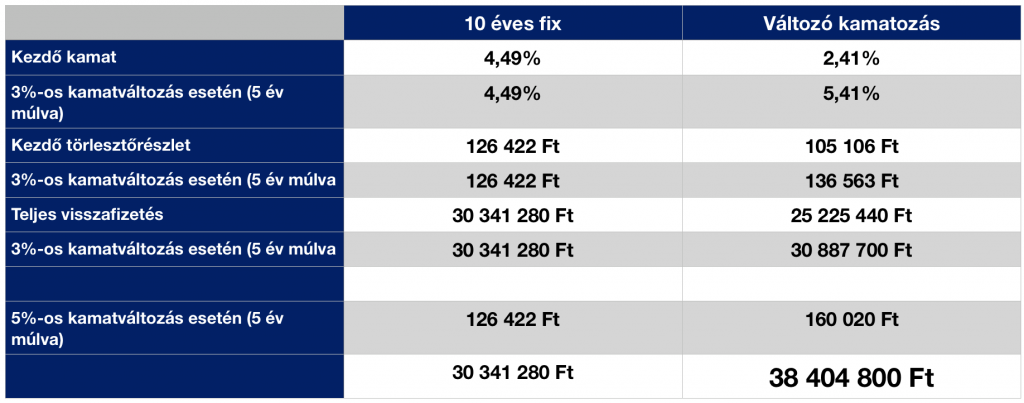

Nézzünk meg egy átlagos, 20M forintos hitelt 20 évre.

A táblázatból nagyon szépen kirajzolódik, hogy a változó hitelezésű jelzáloghitel esetében arra fogadsz, hogy nem fog emelkedni a kamat 3%-nál nagyobb mértékben a következő években. Ugyanis a példában 5 év múlva megemelkedett 3%-os mértékben kamatban lennénk „nullán a fixhez képest”. Viszont ebben az esetben is készülnünk kellene arra a kényelmetlen helyzetre, hogy 5 évig lényegesen magasabb lenne a törlesztőrészlet.

Azonban egy 5%-os kamatváltozás 5 év múlva a példában már azt jelentené, hogy közel 60%-kal magasabb törlesztőd lenne és több, mint 8M forinttal kellene többet visszafizetned! Felkészültél erre?

Könnyen összejöhet az 5% akkor is, ha a piaci változás 3%-ot indokolna

Ugyanis a legjobb ajánlatokat nézve be kell ismernünk, hogy bizony számos kedvezményt raktunk bele az ajánlatba, mint például jövedelemelvárás. Például megígéred 1,4% kamatkedvezményért cserébe, hogy minden hónapban 20 éven keresztül minimum 400 000 forintot összeget „érkeztetsz” a számládra.

De mi történik abban az esetben, ha mondjuk csökken a jövedelmed, vagy ideiglenesen elveszted a munkádat? Egyik ügyfelem pontosan úgy járt, hogy alkalmazotti, jól fizető állásból meglépte a KATA egyéni vállalkozót, ami miatt a a bank egyből elvette a kamatkedvezményt és extra drága lett a hitele. Ráadásul kiváltani se tudjuk a KATA jövedelemszabály miatt még legalább egy évig.

Minden esetben számoljunk azzal, hogy nem tudjuk teljesíteni a vállalt kedvezményeket, mint például hitelfedezeti biztosítás fizetése, jövedelem, lakásbiztosítás az adott biztosítónál…stb. A kedvezmény mértéke könnyen 2% feletti lehet.

Segítsünk a hitelügyintézésben?