Megjelent az MNB: A biztosítási szektor 10 éves jövőképe 7 pontban című kiadványa, amiben rengeteg érdekességre bukkanhatunk. Alapvető emberi természet, hogy mindig a legjobb akar lenni. Ez a pénzügyekben sincsen másképp, így kifejezetten érdekes lehet megnézni, a magyar lakosság hol tart ebben az összevetésben a nemzetközi mezőnybe? Kideríteni, hogy a leggazdagabb háztartások mibe fektetik a pénzüket és miért pont életbiztosításba fektetnek…

Ez a cikk az MNB kiadványának nyomvonalán készül, viszont a cikkben megfogalmazott vélemények nem feltétlenül egyeznek meg a nyomtatványban közölt megállapításokkal és következtetésekkel!

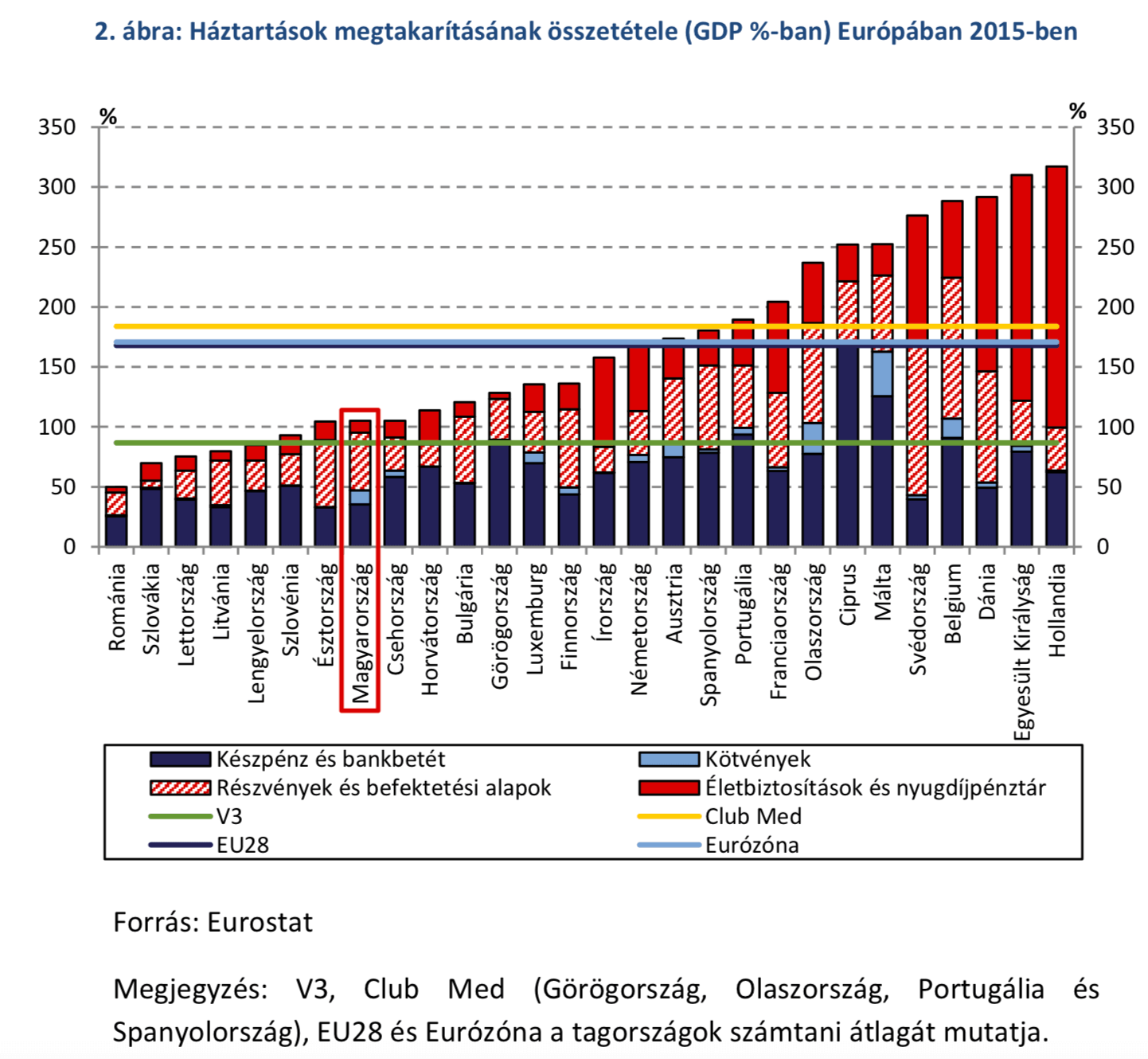

A pénzügyileg fejlett háztartásokban a sláger az életbiztosítás és nyugdíjpénztár- életbiztosításba fektetnek

Az Európai Unión belül a háztartások 2015-ig felhalmozott pénzügyi eszközeinek GDP-hez viszonyított aránya (2. ábra) jelentős szóródást mutat az egyes országok között (Románia 49,9 százalék; Hollandia 317,2 százalék). Magyarországon ez az arány 105 százalék volt, vagyis a háztartások által képzett megtakarítások 2015-ben már meghaladták a GDP szintjét (33,7 ezermilliárd forint). – írja a kiadvány.

Számomra kifejezetten érdekes a diagrammot szemtesztnek alávetni. Messziről látszik, hogy a háztartások portfóliója Magyarországon hasonló arányban tartalmazza a részvényeket, befektetési alapokat, mint a legfejletteb régiókban. Ez azt jelenti, hogy annak ellenére nem vagyunk ebben a mutatóban lemaradva, hogy fundamentális problémákkal küzd a hazai pénzügyi kultúra.

Amiben viszont a „szegényebb” régiók lemaradtak,

az visszakövetkeztethető a pénzügyi kultúrára, annak hiányosságaira. A táblázat alapján egyértelművé válik számunkra, hogy nem túlságosan kifizetődő az életbiztosítás-ellenesség. Szignifikáns az életbiztosítások jelenléte a „gazdagabb” sorokban, míg a szegényebbek kifejezetten elutasítják ezt a megtakarítás formát.

Az életbiztosítás-ellenesség a rosszul használt pénzügyi struktúrára vezethető vissza. Egyszerűen a fejletlenebb pénzügyi kultúrával rendelkező országokban az emberek kifejezetten rosszul használják az életbiztosításokat, amik alapvetően 15-20 évre nyújthatnak megoldást. Magyarországon évekig tapasztalható volt, hogy a lakosság életbiztosítással akarta rövid és középtávú céljait megvalósítani. Emiatt csalódtak és bizalmukat vesztették.

Extrém magas a készpénz aránya

Első ránézésre talán fel sem tűnik, de Magyarországon (is) a háztartások aránytalanul sok készpénzen „ülnek”. Ennek oka valószínűleg a bizalmatlanság a pénzügyi szektorral szemben illetve a kedvezőtlen tranzaktálási feltételek.A mértéket mutatja, hogy a közel 3x-os vagyonnal rendelkező dán háztartásoknak van hasonló mértékű készpénzvagyona, mint a magyar háztartásoknak!

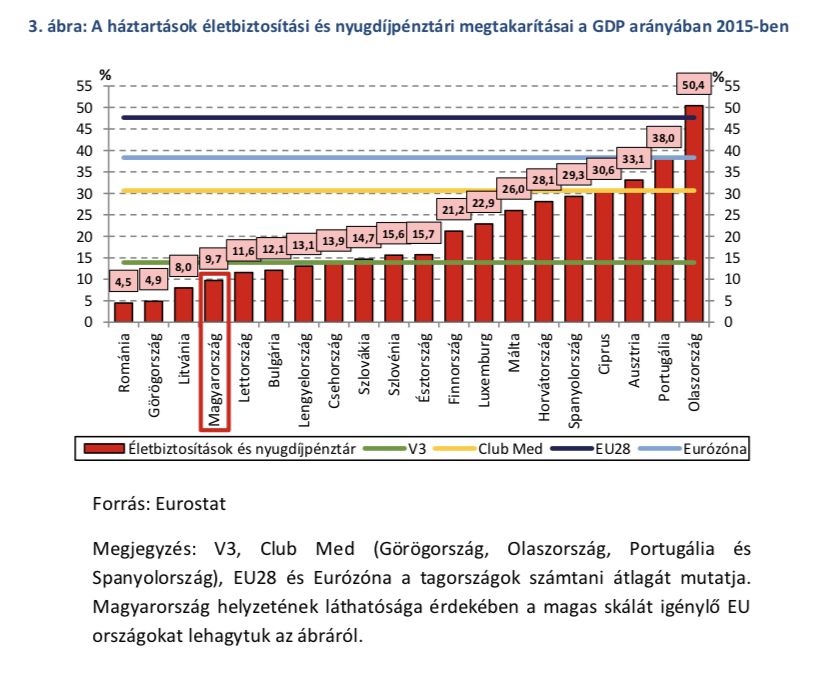

Túl alacsony az életbiztosítások jelenléte

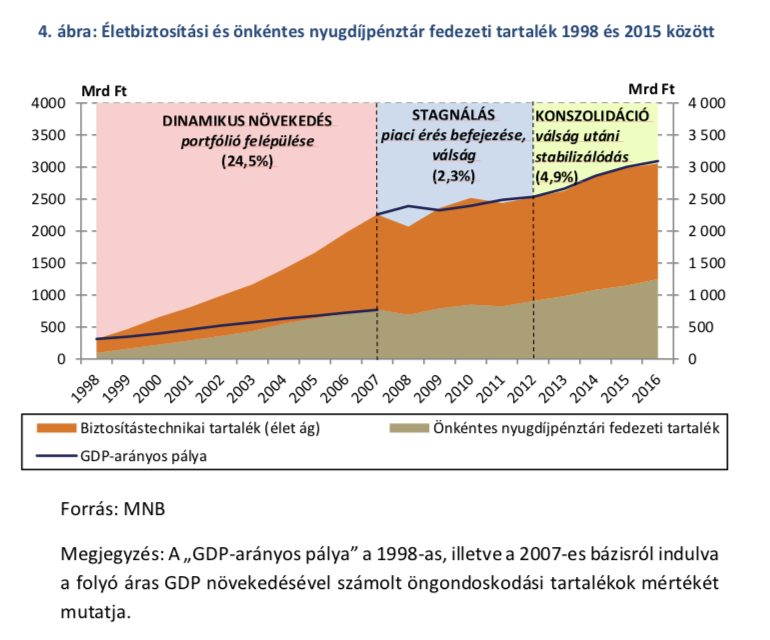

Folyamatos a növekedés, de elégséges is?

Merülhet fel bennünk a kérdés, hogy mi lehet a probléma? A piaci tapasztalat azt mutatja, hogy az elmúlt években az életbiztosításokba befizetett átlagdíjak mértéke lényegesen alacsonyabb mértékben növekedett, mint a lakosság bevétele. Ez pedig nulla százalékos inflációhoz közeli állapot mellett kifejezetten veszélyes lehet, hiszen abba a kényelmes tévhitbe ringathat minket, hogy a jövőben a befizetéseink jelenértéke 1:1 arányban lesz beváltható.

Amikor elindul Magyarországon az infláció, akkor pedig könnyen elképzelhető, hogy a lakosság nem lesz képes megfelelő arányban emelni az életbiztosítások díjain. Pontosan ezt a hatást elkerülendő lenne fontos 0%-os infláció közeli állapot mellett, emelkedő jövedelmekből magasabb szerződéses összegeket kötni. Mert az nem járható út, hogy amíg 2010-ben az átlagos ügyfél havi 20 000 forintot szeretett volna félretenni, addig 2018-ban ugyanez a szám (közel duplázódott átlagos jövedelem mellett) 22-23 000 forint lehet.

Összemosódik a nyugdíjpénztár és az életbiztosítás

A hazai háztartások egyre inkább azonosítják a nyugdíjcélú megtakarításokat a nyugdíjbiztosításokkal, hiszen többek között kedvezőbb a törvény adta lejárati idejének a feltétele (a kötés időpontjában érvényes öregségi nyugdíjkorhatár a kifizetés időpontja, míg az ÖNYP és NYESZ esetében a mindenkor hatályos öregségi nyugdíjkorhatár).

Mivel az adójóváírás mértéke (20%) is azonos a három különböző szerkezetű nyugdíjcélú megtakarítás esetében, ezért másfajta szempontok alapján döntenek az ügyfelek. Sokan félnek a nyugdíjpénztári rendszer zsugorodásától, köszönhetően a magánnyugdíjpénztári rendszer „visszaolvasztásának”. A megmaradt önkéntes nyugdíjpénztári rendszer fejlődését sem segíti, hogy az elmúlt években egyre kedvezőtlenebb adózási feltételek mellett a Cafeteria elemei közül kiválasztani ezt az opciót.

A NYESZ az átlagos ügyfél számára kifejezetten közegidegen megoldást nyújt nyugdíjcéljaink eléréséhez, hiszen ebben a termékben senki „nem fogja a kezünket”, döntéseinket saját magunknak kell meghozni, míg a kockázatvállalásunk ebben a termékben a legnagyobb, hiszen maga a termék egy szimpla értékpapírszámla, amit kiegészítettek a nyugdíjcéllal kapcsolatos feltételekkel, kötelezettségekkel és adózási előnyökkel.

Az ügyfelek a nyugdíjbiztosítás felé terelődnek?

Az átlagos, befektetési tudással nem rendelkező ügyfél mindig az olyan megoldásokat keresi, ahol optimális kockázatvállalás mellett a lehető legminimálisabb befektetői döntést kell meghoznia. Magyarul fizetni szeretne valamit, ami szinte „magától működik”. Fontos leszögezni, hogy egyik termék sem működik magától, mindegyikben meg kell hoznunk bizonyos döntéseket.

Azonban jelen pillanatban az imént felsorolt szempontokat figyelembe véve logikus döntés lehet a nyugdíjbiztosítás, mint opció. Hiszen ebben az esetben a biztosító már előre „kiválogatott” befektetési alapokat, amik közül választhatunk, vagy pedig terméktől függően portfóliórendszerbe „menekülhetünk”.

Cikk ajánló: Hazugságok a nyugdíjbiztosítással kapcsolatban

A rendszert sem fenyegeti zsugorodás, mint ahogyan nem valószínű, hogy likviditási problémákkal küzdene valamikor ez az üzletág. Maga a nyugdíjbiztosítás az „életbiztosítások” specifikus fajtája, ami mögé felsorakoztak a biztosítók. Ezzel biztosítva, hogy a termék biztosan életképes marad adott feltételek mellett lejáratig. Itt nem beszélhetünk rendszerszintű bizalmi válságról.

Mindezzel együtt nagyon fontos megérteni a nyugdíjbiztosítás természetét, működését, előnyeit és hátrányait!

Exkluzív fizetős tartalom egy csésze kávé áráért: Kérem a tartalmat