Amikor megvásároltam az első új építésű lakásomat, akkor próbáltam a neten minél több információhoz jutni. Sajnos a szokásos sablon válaszoknál – amik minden cikkben váltakoznak és felsorakoznak – semmi használható infót nem találtam. Éppen ezért döntöttem úgy, hogy megírom az első, új építésű lakás vásárlásával kapcsolatos útmutatót, hogy mikor mit kérdezzünk meg, mire figyeljünk és milyen buktatóink lehetnek!

Mi történik, ha nem figyelünk oda?

Sajnos egy könyvet (műszaki átadás-átvétel e-book) tudtam megtölteni azokkal a hibákkal, amiket a kivitelező egy ma már 60 millió értékű lakás esetében elkövetett. Naív fejemmel azt hittem, hogy egy új építésű lakás vásárlásakor semmilyen különösebb probléma nem érhet, hiszen a kivitelező majd az én érdekeimet szem előtt tartva fogja elvégezni a munkát.

Utólag jöttem rá, hogyha a műszaki átvétel során képes vagyok felismerni a megfelelő hibákat, akkor közel egy évnyi, rendkívül költséges szívást tudtam volna elkerülni. Gondolj bele logikusan: amikor valaki új építésű lakást épít, akkor folyamatosan a határidők sürgetésében létezik.

A vásárlók folyamatosan sürgetnek, a cég minél hamarabb meg akarja kapni a pénzét. Éppen ezért az alvállalkozókkal (mert bizony velük dolgozik a fővállalkozó) hihetetlen és egészségtelen ütemben haladnak végig a lakásokon. A siettség miatt nem teljesen tartják be az előírásokat és a gyártó által előírt száradási határidőket. A lényeg, hogy minél hamarabb készen legyenek, aztán majd utólag kezelik a problémát…

Már a legeleje sem egyszerű: avagy buktatók az új lakás vásárlása esetén

Lakást vásárolni olyan, mint egy jó vagy nagyon rossz üzletet megkötni. Minél több információt szerzel, annál megalapozottabb döntést hozhatsz. Tedd fel magadban a kérdést, hogy tudok több tíz oldalon keresztül a vásárlással kapcsolatos kérdésekről írni, ha pusztán annyi az egész, hogy meglátom-megszeretem-megveszem?

Sajnos a mai hazai építőiparban senki sem mehet 100%-ig biztosra. Számos kockázattal kell szembesülnünk, amik felmerülnek már a legelején mind a kivitelező, mind az ingatlan terveivel kapcsolatban. De akár a finanszírozás is kész rémálom lehet, ha nem készülsz fel előre megfelelően!

Mindenkinek azt tudom javasolni, hogy kerüljön képbe a megfelelő kérdésekkel, amiket aztán bátran tegyen fel, ha jó üzleti döntést szeretne meghozni!

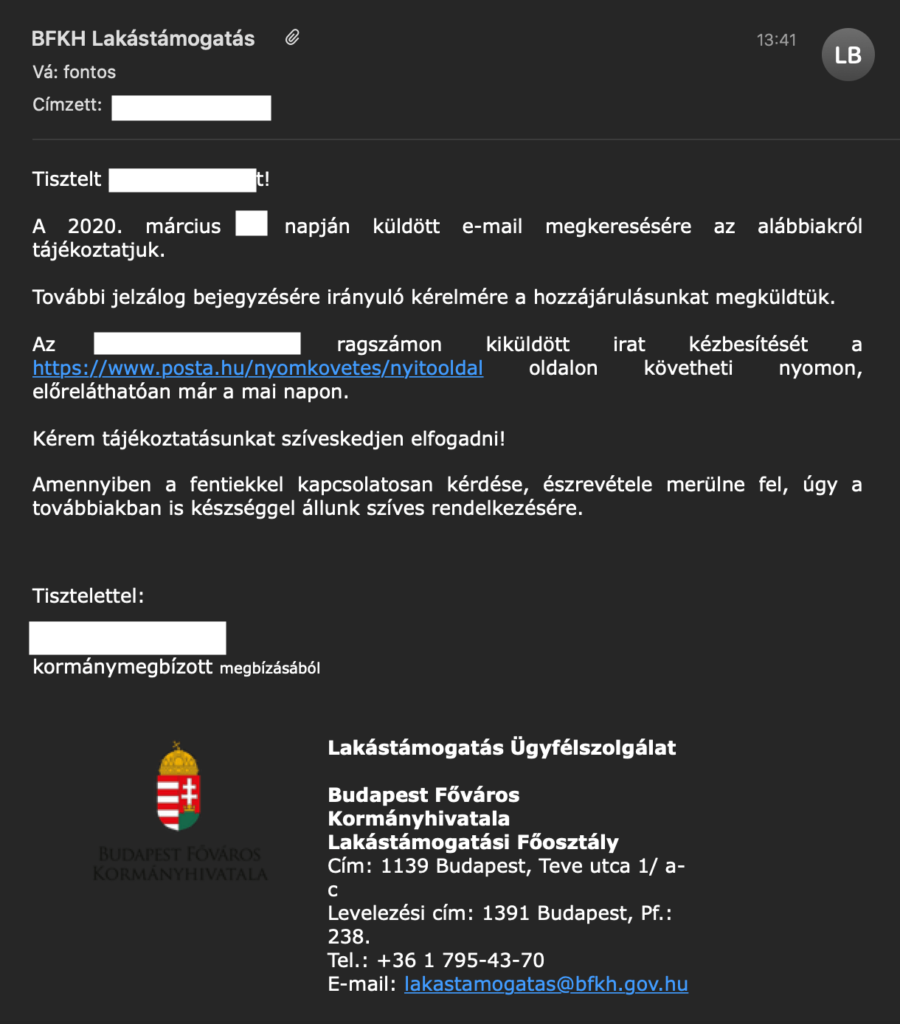

Bevallom bajban voltam. Úgy alakult, hogy a lakásomra felvett CSOK 10M forintos hitelt kiváltom piaci hitellel és erre az ingatlanra próbálom rakatni egy szabadfelhasználású jelzáloghitelnek a bejegyzését. Hogy miért szabadultam a CSOK hiteltől, annak magyarázatát itt írtam le: „Miért váltottam ki a CSOK hitelemet?” Viszont sehol nem találtam a folyamatról információt.

Előzmények a CSOK ranghelycsere kérelem kapcsán

Valamilyen szinten abszolút vakrepülés az egész. Hiszen a lakástámogatási osztály elé a kérelmet csak azután lehet terjeszteni, miután leszerződtünk a bankkal. A mi esetünkben erre azért volt szükség, mivel a CSOK hitelt és egy piaci hitelt váltottunk ki + egy másik ingatlanra felvett szab. fel hitelt. Mindezt összevontan arra az ingatlanra szerettem volna terhelni, amin még mindig rajta a kincstári bejegyzés (CSOK).

Elidegenítési és terhelési tilalom miatt az ő engedélyük szükséges, ami folyósítás feltétele a banknak.

Előre viszont senki nem mond semmit.

Végig kell vinned a teljes hitelezési folyamatot, ki kell fizetned a közjegyzői díjat, az értékbecslést azzal az ígérettel, hogy „általában engedélyezni szokták”.

A neten alig található információ

Tudod, én lakáshitelezéssel foglalkozom több, mint 12 éve. Mégis ismeretlen terep volt az új CSOK és a ranghelycsere kérelem területe számomra. A banki kontaktjaim is csak annyit tudtam mondani, hogy menjek be az illetékeshez és indítsam el a folyamatot!

Azt persze nem mondta meg senki, hogy hova menjek.

A neten pedig félinformációkkal találkoztam. Amit kibogoztam, az alapján a Magyar Kincstár ügyfélszolgálatára jutottam. Megnéztem a legközelebbit. Nincsen egyértelműen feltüntetve, hogy melyik kirendeltség mivel nem foglalkozik….

Bementem a 11. kerületibe…

Kivártam a sorom, majd egy full flegma ügyintéző szinte kiröhögött, hogy mit keresek ott, hiszen „mindenki tudja”, hogy a 13. kerülete központi ügyfélszolgálatukon kell intézkedni.

Nem kevés bosszankodással átrohantam az egész városon. A helyi biztonsági őr látta el az infotainment szerepet és bosszankodva küldött el, mondván már régóta nem ők foglalkoznak ezzel az üggyel, hanem egy másik hivatal.

Egyáltalán nem hatotta meg, hogy a 11. kerületből küldtek pont ide.

Szerencsémre ez a másik hivatal pár utcányira, a Teve utcában található, ahol egy sorban van a NAV-tól kezdve az OEP. Persze nem tudtam melyikhez kell mennem. Sorba jártam és beszéltem a biztonsági őrrel, aki mindig tovább küldött. Végül eljutottam a kormányablakba (még jó, hogy ilyen van Budaörsön is, ahonnan indultam…)

Ők az illetékesek

Szóval három külön hivatalban voltam, mire sikerült kideríteni, hogy egy ideje a lakástámogatási kérelmeket és módosításokat a kormányablaknál lehet leadni (bármelyikben).

Ott egy nagyon kedves hölgy volt segítségemre. Tőle megtudtam, hogy náluk csak a kérelmet lehet beadni, mert az anyag megy vissza a lakástámogatási osztályra, ahol 3!!!! ember bírálja el az ügyeket 70 napon belül.

Kevesen vannak, de lelkesek. A vicc, hogy a kiváltásnál a bank 60 napos határidőt ad folyósításra, utána bukom a szerződést és a kamatomat. Az ígéret azonban 1 hónap a döntésben. De ez lutri.

Legyenek nálad a papírok

Amiről viszont senki nem beszélt, hogy milyen papírok legyenek nálad:

értékbecslői dokumentum (fedezetszámítási igazolás), ami bizonyítja és igazolja az ingatlan jelenlegi értékét. Ez fontos, hiszen az. ingatlan aktuális értékét viszonyítják a bejegyezendő terhekhez. Nem mindegy, hogy mennyire szeretnéd leterhelni az ingatlant.

személyes okmányok

jelzálogjogot alapító szerződés eredeti példánya (minden hitel esetében, amit be szeretnél jegyeztetni)

Mi lett a vége?

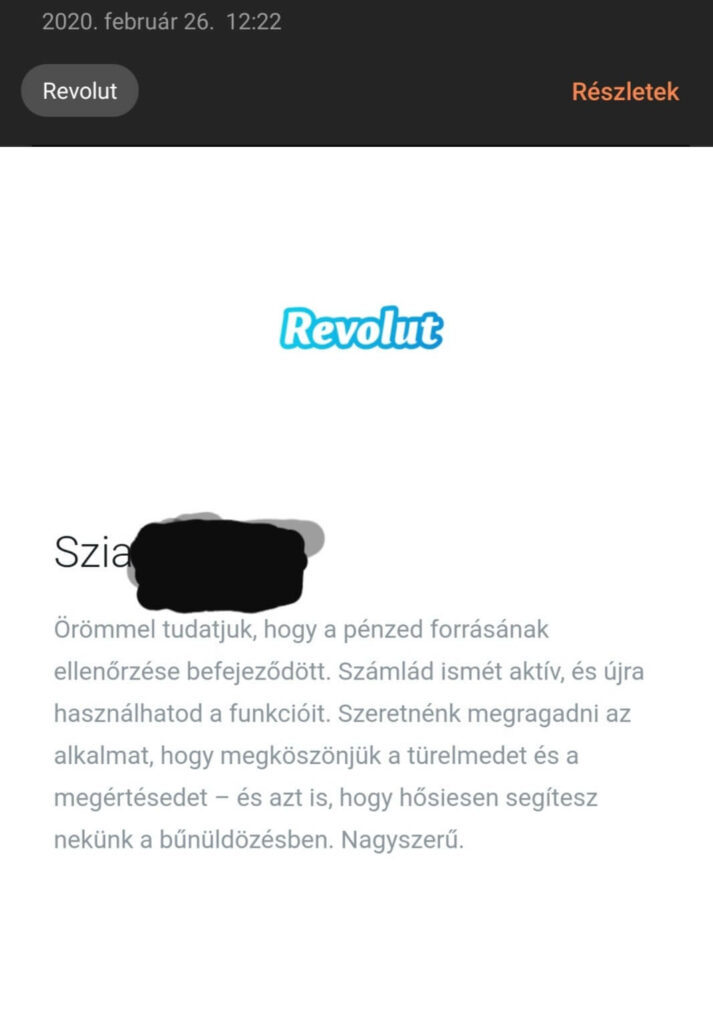

Beadtam a kérelmet. Eltelt 3 hét és írtam nekik a lakastamogatas@bfkh.gov.hu email címre. Két nap múlva kaptam meg a választ, hogy jóváhagyták a kérelmemet és ajánlott levélként, postai úton küldik ki az engedélyt, amit aztán a banknak kell bemutatnom.

Azt nem értem, hogy ezt a folyamatot miért nem lehet a hivatalos oldalukon normálisan leírni?

konzultáció

Szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

jogi

Ez a cikk 2020. március. 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

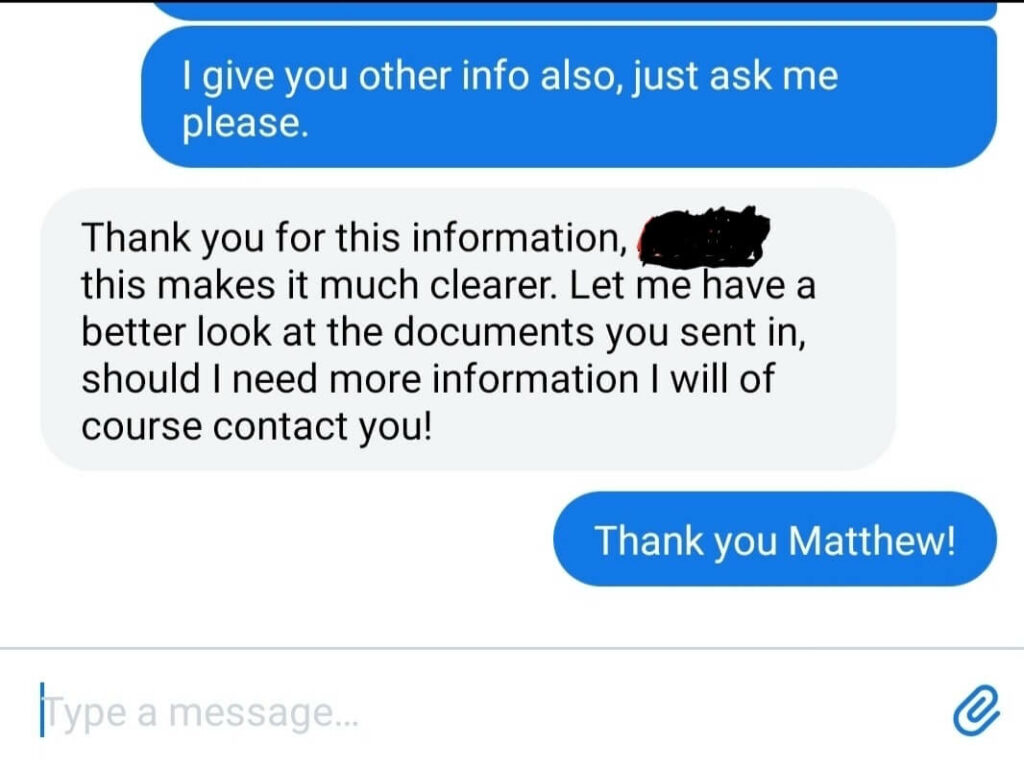

Olvasóm – youtube nézőm – ügyfelem küldte el nekem az alábbi tapasztalatait, amikor a Revolutban szerette volna elvégezni előre a jövedelemigazolás ellenőrzést, mielőtt nagyobb összegeket fog érkeztetni a számláján. Erre azért van szükség, hogy még véletlenül se zárolják a számláját, amíg utólag nem igazolja a bevételeinek a forrását!

Csak infoként küldöm, hogy tudj róla miként működik a Revolutnál a jövedelem igazolás feltöltése.

Szia! Éppen most küldtem be a kért dokumentumokat ellenőrzésre.Én kértem, hogy kezdjük el az ellenőrzést. Jobb előrelátónak lenni, mert nem szeretnék úgy járni, hogy befagyasztják a számlám.

Írtam az applikáción belül a chaten az ügyfélszolgálatnak.

applikáció -»

irányítópult -»

neved mellett egy kérdőjel. Arra kattints -»

görgess le, amíg meglátod a „nem chat” szöveget

Megnyitottam a chatet és beírtam azonnal: „live agent”. Ilyenkor az automatikus chatbot helyett egy élő személlyel tudok beszélni. Amint visszaírt az ügyintéző, jeleztem felé, hogy kezdjük el a számlám jövedelmének az ellenőrzését, mert nagyobb összegeket tervezek mozgatni.

A Revolut alkalmazásban nincsen erre előre legyártott banner, ezért a chaten kell kérni ezt a linket

Megkaptam az ellenőrzési linket

Fontos: Mielőtt belevágsz a folyamatba, érdemes a telefonodra előre feltölteni az igazoló dokumentumokat (pl.: NAV jövedelemigazolás, munkáltatói igazolás, folyószámla kivonatok…stb)

Miután az ellenőrzési linkre kattints, utána jutsz el egy felületre az applikáción belül, ahova fel tudod ezeket az igazolásokat töltögetni.

A folyamat során különböző pénzforrásokat lehet megadni:

vállalkozói jövedelem

munkabér

stb…

Bejelölt kategóriánként kér legalább 3 bérszámfejtési lapos és 3 havi bankszámlakivonatot. Én csatoltam a biztonság kedvéért ezeken kívül egy NAV jövedelemigazolást is a KATA miatt, mivel másodállásban egyéni vállalkozó vagyok.

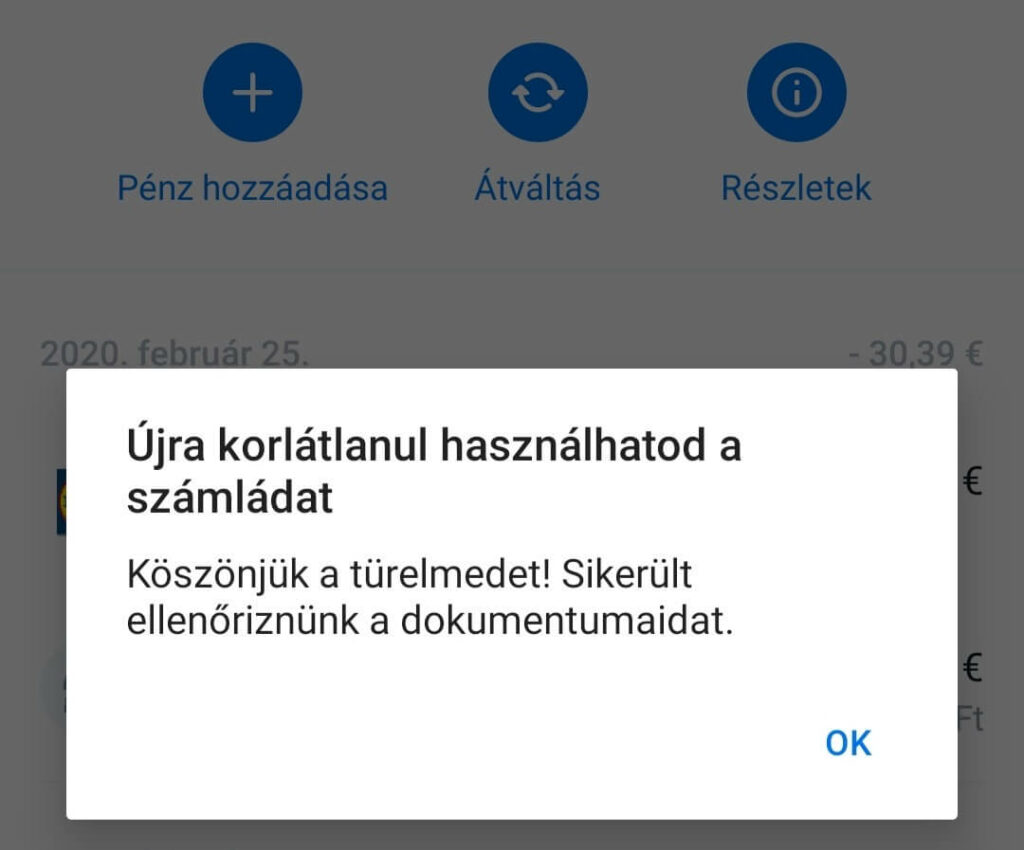

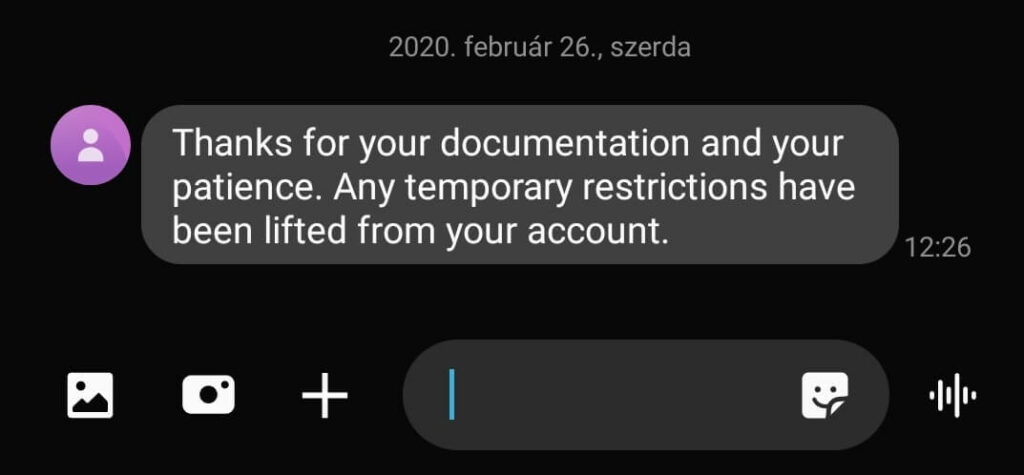

A feltöltés után látom az applikációban, hogy a kérelmem elbírálás alatt van.

Azért nem minden volt egyszerű

Itt megjegyezném, hogy az első „live agent” nem volt túl ügyes. Így vele nem tudtam megértetni, hogy mit szeretnék. Viszont amikor másodszorra próbálkoztam, akkor a második „live agent” már értette a dolgát. Mondta, ha kell, akkor elindítja nekem az ellenőrző linket (bannert).

Hamarosan írt a „live agent”

Nem telt el sok idő és írt a „live agent”, hogy magyarázzak meg neki még pár dolgot a beküldött dokumentumokkal kapcsolatban. Mindezt a beküldéstől számított 1 órán belül írta!!!

Természetesen mindent angolul beszéltünk, így azt gondolom, hogy csak azok számára jó megoldás a Revolut, akik meg tudják magukat értetni legalább alap szinten angol nyelven.

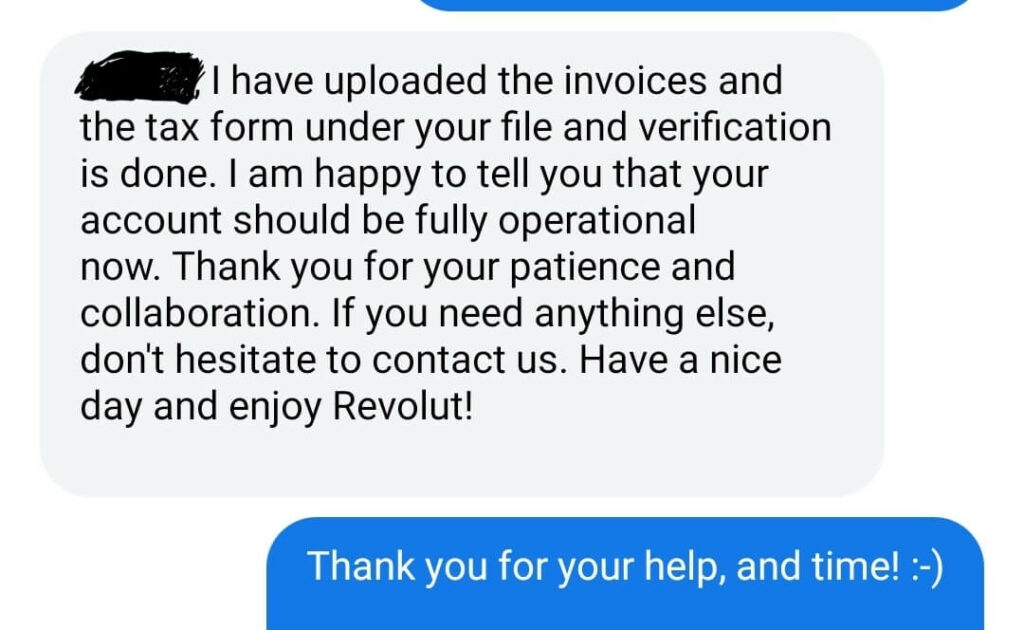

Az extra felvilágosítást megköszönte udvariasan és jelezte, hogy folytatja tovább az ellenőrzési folyamatot. Végig úgy éreztem, hogy nagyon gyors ez a dolog.

Azzal a céllal vágtam bele, hogyha minden stimmel, akkor áprilisban már ide kérem a fizum.

Lezárult a folyamat

Még kértek tőle egyéb dokumentumokat, mint például a kiállított számlák közül párat, ami alapján lett kisvállalkozói bevételem. Ezeket is becsatoltam nekik.

Sms-ben és app-ban is megérkezett a válasz, hogy minden rendben.

Egy délelőtt lezajlott az ellenőrzési folyamat.

Konzultáció

Szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Csatlakozz a klubba

Útjára indítottam a pénzügyi klubbot, ahova minden héten feltöltök egy olyan speciális pénzügyi anyagot, ami könnyen megérthető, egyszerűen fogyasztható és megvalósítható. A cél, hogy minden héten fejlődj és fokozatosan tudatosabbá válj a pénzügyeidben!

Ez a cikk 2020. március. 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Nézzük meg, milyen módokon tehetsz szert passzív jövedelemre, ha úgy döntenél, hogy elérkezett az idő valami kiegészítő pénzforrásra. Ezeken a megoldások nem garantáltak, viszont nyitott a lehetőség számodra is!

Ha inkább megnéznéd videón…

Fektess be az „Apple”-be

Zsolti barátommal három hónapja teszteljük a Revolut részvénykereskedési lehetőségét. A lényeg, hogy már az ingyenes standard csomagban is adhatunk minden hónapban 3 darab vételi/eladási megbízást.

Mi pedig köszöntük a lehetőséget, és havi pár tízezer forinttal próbálgatjuk, milyen érzés Apple, Tesla vagy éppen Netflix tulajdonosnak lenni.

Már kaptunk osztalékot is (noha 1 dollárt nem érte el). De még ennél is menőbb élmény, amikor ránézel a portfóliódra és örömmel konstatálod, hogy megint 2-3e forinttal nőtt a befektetésed értéke (vigyázz! befektetni kockázatos. akár mínuszba is mehet a pénzed!).

Indíts Youtube csatornát

A Youtube mára a legmegkerülhetetlenebb közösségi platformmá vált, miután a Facebook erőteljes identitásvesztésbe (már nem az emberi kapcsolatok a fókusz) került.

Mindenki szeret kikapcsolódásként videókat nézni. A szórakozás mellett a hasznos, ismeretterjesztő videók is érdeklik az embereket.

Ha erőt érzel magadban, akkor indíts csatornát, hiszen már relatív alacsony feliratkozószám mellett is ki tudsz venni a reklámokból havi 10-20-30e forintot egy idő után akkor is, ha már nem gyártasz új videót.

„Hozz lére egy online fizetős klubbot

Az emberek egyre jobban hozzászoknak ahhoz, hogy a minőségi, exkluzív tartalomért fizetniük kell. És fizetnek is, amennyiben az a tartalom számukra valóban értékes.

A hasonló érdeklődésű embereket érdemes egy közös online térbe, egy klubba terelni, ahol valóban érdemi diskurzust folytathatnak. Számold ki! Ha a klubtagság havi 5 dollár és van 200 tagod, akkor havonta 1 000 dollár (290e forint) bevételed származhat valamiből, amit akár hobbiként is üzemeltethetsz.

Online termék egy kötelező elem

Ma már nem nagy ördöngösség saját honlapot létrehozni. Akár 12 990 forintért cserébe megkaphatod jogtisztán a WordPress+ DIVI prémium sablon kombót és felépítheted a saját termékoldaladat.

És milyen online terméked lehet? Például a saját szakterületed egy hiánypótló témájának a megírása e-book formájában már az a termék, amelyért egy réteg hajlandó lenne fizetni. Elég egyszer megírnod. Elég a honlapot egyszer felépítened. Onnantól akár automatizálható minden.

Az ingatlanbefektetés akár kicsiben kezdve is nyerő

A klasszikus passzív jövedelmi forrás az ingatlan kiadása. Azonban egy lakást kiadni picivel több macera, hiszen időnként valami elromolhat, rendszeresen ellenőrizned kell.

Ezzel szemben az olyan befektetések, mint egy tároló, már minimális tőkével is elkezdhető. Az elérhető bruttó hozam pedig 10% feletti értékkel kecsegtet. Egy tároló igénytelen helység, nem kell ellenőrizni. És valljuk be, mindenki örül havi 10-15e forintnak minden hónapban.

Affiliate programok

Az affiliate program lényege, hogy adott egy szolgáltatás vagy termék, ahez kapsz egy közvetítői kódot. Ha a kódodat /linkedet használja a vásárló / regisztráló, akkor ő is kap valamilyen előnyt és te is kapsz ilyen előnyt.

Például a Revolutnak volt olyan kampánya, hogy mind az ajánló, mind az új regisztráló kapott feltétel nélkül 3-3000 forintot. Win-win. Így havi pár tízezer forintot össze lehet rakosgatni, ha hiteles maradsz és nem ajánlasz minden hülyeséget az embereknek.

Segítek

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Csatlakozz a klubba

Útjára indítottam a pénzügyi klubbot, ahova minden héten feltöltök

egy olyan speciális pénzügyi anyagot, ami könnyen megérthető, egyszerűen

fogyasztható és megvalósítható. A cél, hogy minden héten fejlődj és

fokozatosan tudatosabbá válj a pénzügyeidben!

Ez a cikk 2020. január. 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Elsiklottál egy tuti befektetés mellett! Évi 10% hozam garantáltan? Nézzük meg, hogy miért vásárolnak az okos befektetők maguknak tárolókat 1-1 új építésű társasházban? És ennek milyen anyagi vonzatai vannak?

Mi az a tároló?

Még a legelején fektessük le a játékszabályokat, nehogy félreértsd a dolgot. A tároló a wikiszótár szerint „olyan hely, ahol lehet tárolni dolgokat, amíg nincs rájuk szükség”.

Magyarul egy pár négyzetméteres betonplacc fallal körül fogva, egy ajtóval lezárva. És az emberek nagyon szeretnek ide dolgokat bepakolni. Méghozzá annyira, hogy még fizetnének is érte…

Az emberek gyűjtögető életet élnek

Szerintem, ha fognád magad és körbenéznél a saját lakásodban, akkor könnyen összegyűjtenél 3-4 doboznyi olyan cuccot, amire már nincsen szükséged, de még nem dobnád ki. Ezt hívjuk kacatnak.

A kacat hamarosan teljesen beteríti a szekrényetek polcait és szinte ordít az igény egy tároló helységért.

Nem tudunk bármikor tárolóhoz jutni

Egy társasház tervezésnél alapvetően a lakás a fókuszpont. A kivitelező minél több lakást szeretne kipréselni a rendelkezésre álló területből. A tárolók száma mindig a „maradványérték” szerint alakul.

Az szinte biztos, hogy mindig kevesebb tároló lesz, mint amennyi lakás van az épületben. Arról már nem is beszélve, hogy egy családnak gyakran több tárolóra is szüksége van. Egy a kacatoknak, egy a bicikliknek és hasznos dolgoknak.

Gyakorlati tippek tároló vásárlásához

Saját magamon kísérletezve jöttem rá, hogy egy tároló sosem csak egy tároló. Ha felmértük megfelelően a helyszínt, arra jutottunk, hogy lesz kereslet, akkor bizony jön a lebonyolítása az egésznek.

Hány nm-t vegyünk?

Logikusan rávághatod, hogy minél nagyobbat. Ugyanakkor még sem annyira egyértelmű a kérdés, hiszen a tárolót négyzetméterárban mérik, ára pedig alapvetően a lakások négyzetméterárának a fele / harmada között alakul.

600e forintos lakás négyzetméterárak mellett a tároló 250e forintos négyzetméteráron teljesen reális.

3,5nm x 250e = 875 000 forint

5 nm x 250e = 1 250 000 forint

A kettő között 375 000 forint vételárkülönbség van + 4% illeték különbözet (15 000). Az érdekes a dologban, hogy a bérlők számára tároló = tároló. Vagyis pontosan ugyanannyiért tudod kiadni az egyiket, mint a másikat.

Tűréshatáron belül.

Az ügyvédi díjra készüljünk fel

Amikor a saját tárolómat vásároltam, akkor szembesültem azzal, hogy egy 870 000 forint értékű tárolóra az ügyvéd ugyanúgy elkéri a 125 000 forintos díját, mintha lakást vettem volna ugyanabban a társasházban.

A mondás az volt, hogy neki teljesen mindegy mit ír a lapra, ugyanannyi munka számára megkötni az adásvételit.

Az illeték mindig 4%

1M forintos tárolóért záros határidőn belül fizetnünk kell 40 000 forintot, mint illeték. Ezt számoljuk bele a kalkulációnkba.

Pro tipp: a betonaljzatot érdemes alaposan kisöpörni, majd aljzatvédő festékkel lehúzni legalább két rétegben.

A tároló után közös költséget kell fizetnünk

Ez egy olyan költség, amit át szoktak „terhelni” a bérlőkre. Ugyanakkor az üres időszakokban nekünk kell megfizetni ennek a díját. Itt is jellemző, hogy a lakásokra számított közös költség felét szokták felszámolni a tárolóra.

3,5nm x 150 forint = 525 forint / hó

5 nm x 150 forint = 750 forint / hó

Apró tételnek tűnhet, de szorozd fel 1 évre. 12 x 750= 9 000 forint, ami gyakorlatilag 1 havi nettó nyereségednek felel meg. Amennyiben 10 évig tiéd a tároló, akkor változatlan számok mellett 10 x 9000=90 000 forint a közös költség, ami 7,5 havi bevételnek felel meg (ha 12 000 forintért adjuk ki).

Ezért nem mindegy, hogy mennyire vagyunk gavallérok és ki fizeti meg a közös költséget.

bruttó 10% hozam szinte garantált

A tároló teljes bekerülési költségét tehát az alábbi tételek adják meg:

Azt gondolom, hogy új építésű budapesti ingatlanok esetében a tűréshatár valahol 10-15e forint körüli bérleti díjban határozható meg. Amennyiben az adót és a közös költséget levonva nettó 10 000 forint nyereséget tudsz elérni, akkor mondhatni megszerezted az évi 11,3%-os hozamot.

Nézd meg a csatornámat

Jogi

Ez a cikk 2020. január. 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Az IMF egy rendkívül bonyolult modellezés során megállapította, hogy a magyarok miért tartják készpénzben a vagyonukat és miért ennyire magas a készpénzállomány az országban? Én is megfejtettem…

Ha szívesebben néznéd videón

#1 Mérhetetlen bizalmatlanság

Számtalan meghökkentő sztori terjeng az emberek között arról, hogy a „hatalom” milyen válogatott módszerekkel tulajdonította el a pénzüket. Mondok néhány példát:

„véletlen inkasszó a számláról”

bírósági határozat alapján vagyonelkobzás

számlabefagyasztás

intézményi csőd/ csalás (lásd: Posta bank vagy éppen a Buda-Cash)

Ezeknek az eseményeknek a közös nevezője, hogy amilyen gyorsan „eltüntetik” az ember pénzét, olyannyira lassú és nehézkes a visszaszerzése. Gondolj bele, szerinted egy állami szerv mikor utalt vissza bármit azonnal, amit hibásan inkasszált tőled? Először bizonyítsd be, hogy a te pénzed, mutasd meg a forrását és még töltsd ki a 55.ik gyomtatványt a 26. cikkely alapján és majd talán hónapokkal / évekkel később visszakaphatod a pénzed.

#2 A hatóság ellen nem nyerhetsz

Sajnos a városi legendánál sokkal realisztikusabb az a helyzet, amikor egy hatósági hibát próbálsz bebizonyítani. Nem véletlen, hogy a legtöbben már bele se állnak a pofonfába és helyette fejüket lesütve csak elviselik a történéseket.

Ugyanis rengeteg beszámoló szerint úgy működik ez a dolog, hogy akkor sincs igazad, ha igazad van. Ha egyszer a pénzedre tették a kezüket, akkor irgalmatlanul bonyolult lesz visszaszerezni azt. És költség is. Na meg idegőrlő. Jah és ki garantálja, hogy majd egy „másik vizsgálat” nem állapít meg valami komolyabbat?

#3 Utáljuk a tranzakciós illetéket

Nézzük meg mi történik 10M forintoddal egy nagyon egyszerű példán keresztül.

Az életed során megkerestél 10M forintot, amit félre tudtál tenni. Tegyük fel, munkabérből. Ahhoz, hogy neked 10M forintot kifizessenek (mondjuk 1 év alatt) a vállalkozásnak a teljes bérköltsége 17,9M forint. Ez azt jelenti, hogy akár ennyit is megkaphattál volna, ha nem léteznének adók és járulékok.

Szóval a te munkaerő értéked 17,9M forint volt, amiből kézhez kaptál 10M forintot (55,8%). Ezt folyószámláról átutalnád mondjuk egy új építésű lakásvásárlás önerőnek az eladó számlájára. A tranzakciós illeték felső határa 6000 forint. Az átutalás költsége számlafüggően legyen 20e forint. Tehát a 10M forint átutalása számunkra 26e forintba került.

Átérkezik a 10M forint, aminek az 5%-a egyébként ÁFA (500e forint) olyan költség, amit simán adómentes környezetben megspórolhatnánk.

Szóval a gyakorlatban sem 10M forint a megtakarításunk, hanem nettó 9 474 000 (a legjobb esetben… mert 27%-os ÁFA kulcsnál még csúnyább). Ez az összeg az 52,9%-a annak, amit egyébként megkaphattunk volna teljes mértékben. És igen, a tranzakciós illeték ehhez képest szinte semmi. De az embert tényleg zavarja, amikor még a legutolsó szöget is beütik a koporsójába.

#4 Félünk a büntetéstől

A magyarok a történelem során megtanulták, hogy minden vagyonukat a párnaciha alá kell tenni, mert máskülönben elveszik tőle. Ez a fajta félelem aztán tovább fokozódik a hatósággal szemben vélt bizonyítási eljárás formájában.

Sokan attól félnek, hogy nem fognak tudni elégséges választ adni arra a kérdésre, hogy „neked honnan van ennyi pénzed?”. Részben a fekete bevételek miatt, részben pedig valamilyen adó / illeték elkerülése miatti „nem bevallás” miatt, részben pedig teljesen törvényes dologból. Mindegy. A félelem az emberekben van.

Jogi

Ez a cikk 2019. december. 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!