Az embernek olyan érzése támadhat, hogy a magyar ingatlanpiac teljesen felpörgött, az árak az egekig emelkedtek (ezt igazolja a tény, miszerint eladó lakás Budapesten átlagban az elmúlt két évben 90%-os áremelkedés történt a lakásárakban) és innentől már csak az összeomlás jöhet. Most nézzük meg, hogy miért nem késő beszállni a piacra?

A lakáspiac összeomlása alapvetően egy tervezhető eseménye a modern gazdaságnak. Képzeljünk el egy lufit, amit folyamatosan fújunk, ameddig ki nem pukkad. Aztán előveszünk egy másik lufit, amit megint elkezdünk fújni… Az ingatlanpiac hasonló ciklikusságon esik át. Csak két tényezőt nem ismerünk: mettől meddig?

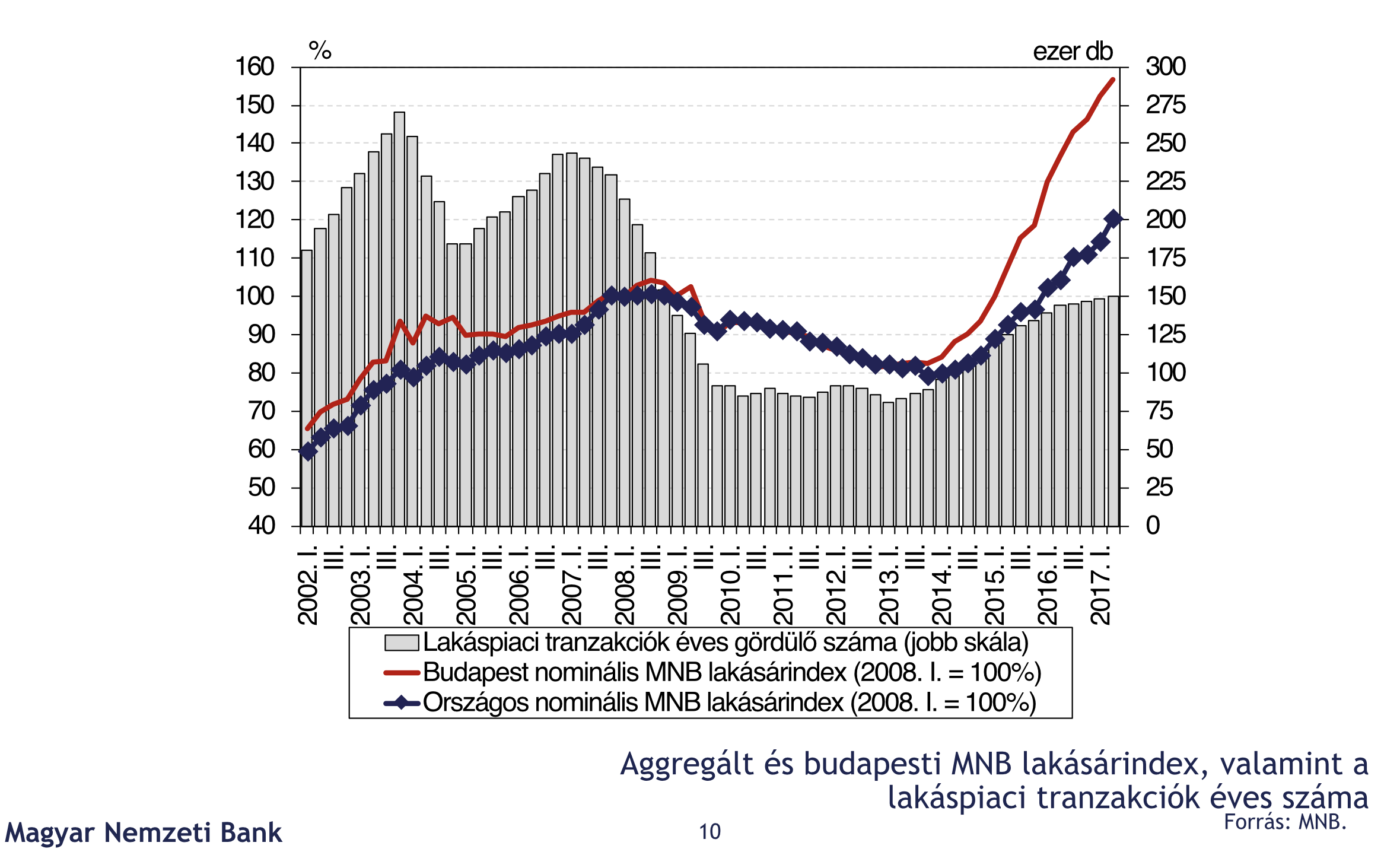

#1 Alacsony tranzakciószám

Noha a lakáspiaci árak 2014 elejétől megfigyelve mintegy évi 14%-kal emelkedtek, miközben a piaci környezet rendkívül kedvező (alacsony kamatok, növekvő jövedelmek, magas állami támogatások), a hosszútávon annualizált átlagos 157 ezres forgalmat így sem értük el a 150 ezres tranzakciószámmal.

Ez azt jelenti, hogy relatív alacsony számú ingatlan cserél gazdát lényegesen magasabb áron. Mivel azonban a különböző régiók fejlettségükben eltérőek, ezért ezt az országos mintát árnyékolhatjuk, hiszen míg Budapest sokkal inkább telített piacnak tekinthető önmagához képest is, addig az adatsort jelentősen csökkenthetik a Kelet-Magyarországról érkezők számok.

Az alacsony tranzakciószám azt is jelenti, hogy a piacnak még mindig van lehetősége a bővülésre rövid időn belül.

#2 Olcsó hitelek segítik a vásárlást

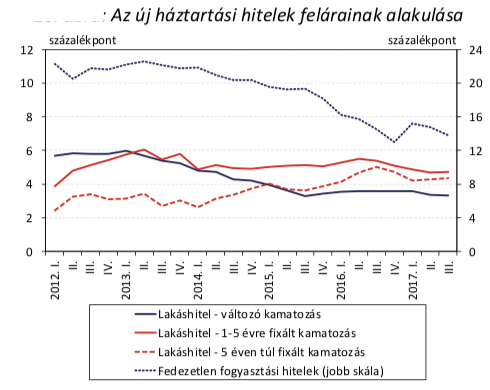

Magyarországon újra beindult a hitelezés, köszönhetően az alacsony kamatközegnek. Ez azt jelenti, hogy önmagához képest forint alapú, kiszámítható hitelhez jutni soha nem volt annyira költséghatékony, mint jelenleg. A kérdés viszont mégsem ennyire egyszerű, ugyanis hiába az alacsony kamatozású hitel, ha információ hiányában rossz stratégiát választunk ki magunknak!

Minősített Fogyasztóbarát Lakáshitelről itt olvashatsz

Választhatjuk a legalacsonyabb kamatozású változó kamatozású hiteleket, amik a kezdeti alacsony törlesztés ígéretével kecsegtetnek, míg a drágább, évekre fixált kamatozású hitelek magasabb kezdeti törlesztő mellett garanciát nyújtanak, hogy nem változik a havi fizetendő. Előző cikkünkben kiszámoltuk már, hogy mikor éri meg befektetési céllal vásárolt ingatlan esetében a változó kamat és milyen kockázatokkal kell számolni illetve pontosan milyen kamatszint mellett járhatunk jobban a fix kamatozású hitellel? Ehhez készítettünk egy excel táblát is, hogy könnyebb legyen a számolás! Ugyanarra a következtetésre jutottunk, mint az MNB, vagyis a kritikus időtáv az 5 év azaz 60 hónap, amikortól egy vélt forgatókönyv alapján jobban járunk a fixált hitelekkel.

Az emberek még nem így gondolják

A legnagyobb tanulság a devizaválságból az volt, hogy nem szabad a kezdeti alacsony kamatért cserébe kockázatos szerződéseket aláírni, amiket nem is értünk. Hiába minimalizáljuk a kezdeti törlesztést, ha hosszútávon veszítünk vele.

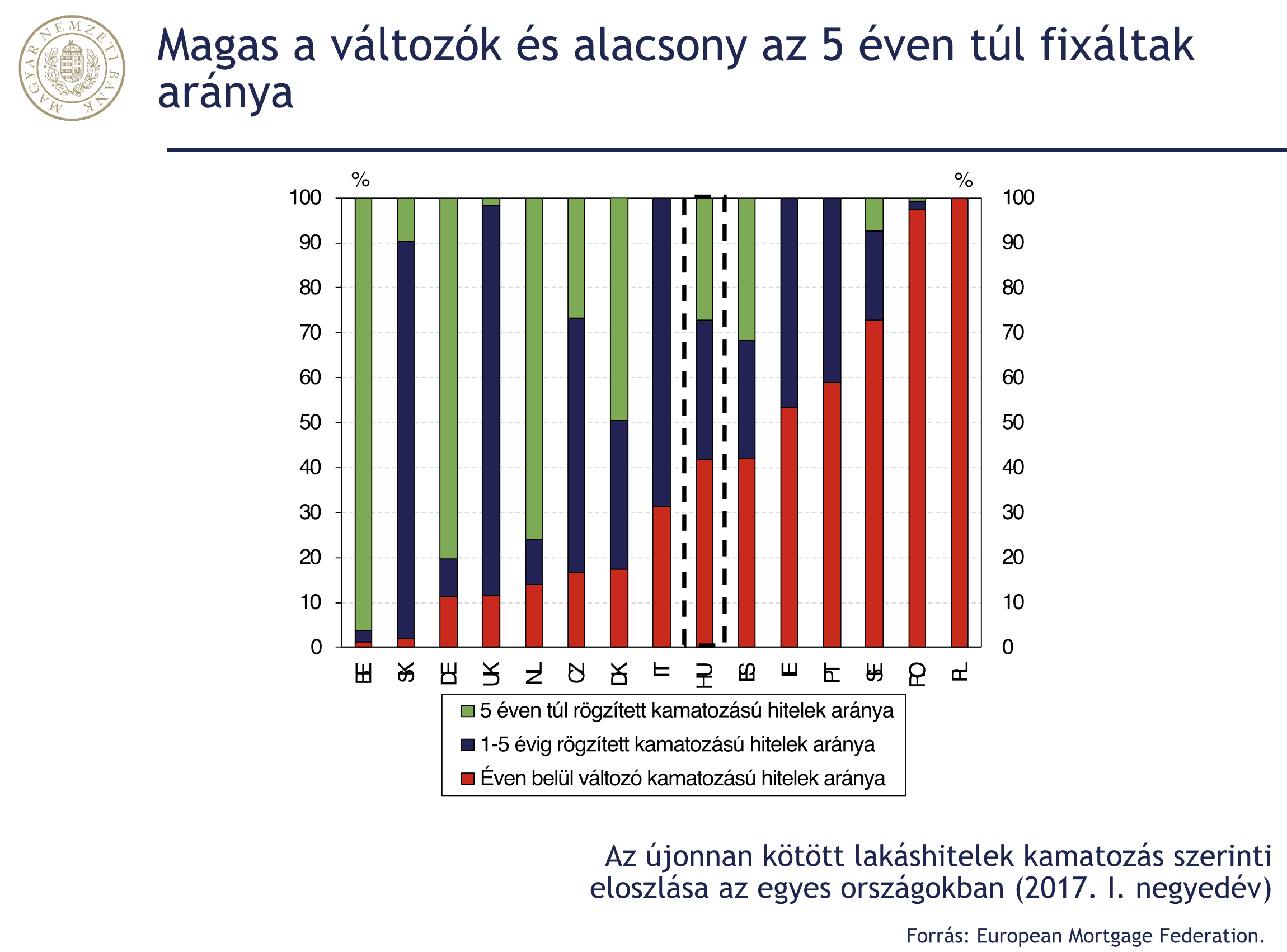

Ezzel szemben 2017-ben a legkedveltebb kamatozású jelzáloghitel még mindig a változó kamatozású volt, ugyanakkor egyre inkább terjed az évekre fixált hitel. Ennek oka kevésbé a pénzügyi információ alapján meghozott jó döntés, mintsem a félelem a „devizahitelek” megismétlődésétől. A feladat ugyanakkor az lenne, hogy ezeket a döntéseket az ügyfelek tudatosan hozzák meg!

Ezzel szemben sajnos a legfrissebb felmérések azt mutatják, hogy a lakosság döntő többsége a mai napig nem rendelkezik a megfelelő pénzügyi tudással ahhoz, hogy tudatosan jó döntést hozzon. Emiatt mégjobban felértékelődik a felelősségteljes, jó hitelközvetítők szerepe a piacon, akiknek a feladata, hogy közérthetően rávilágítson a különböző stratégiák előnyeire és hátrányaira!

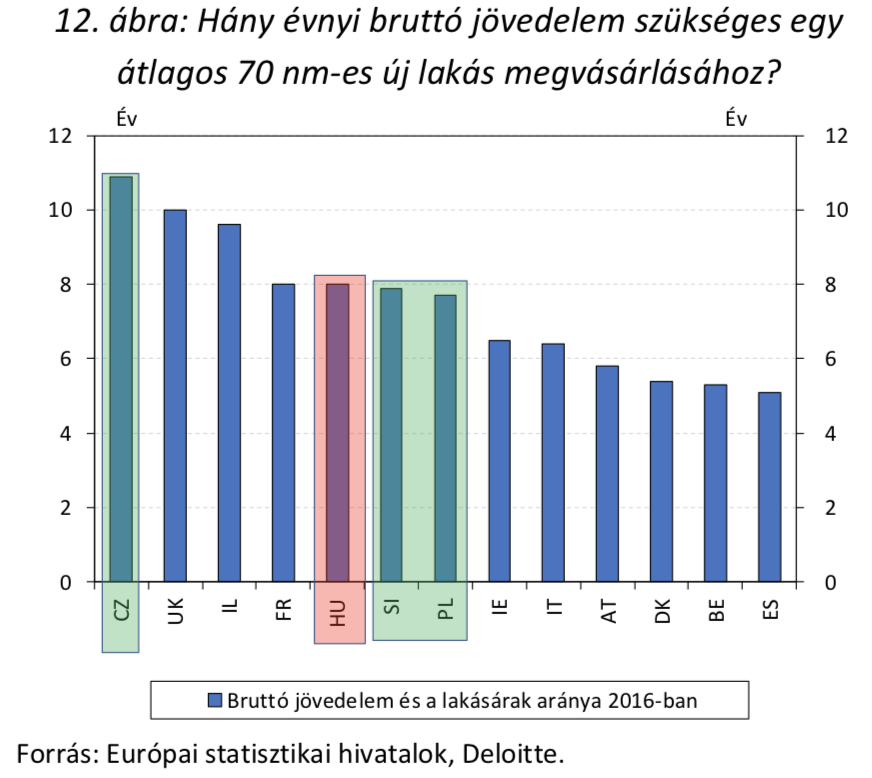

#3 Magyarországon kevesebbet kell dolgozni a lakásért

Örökös vita a magyar lakosság jövedelmi helyzete és az ingatlanárak. Ehhez képest nemzetközi viszonylatban megállapíthatjuk, hogy Magyarországon „lényegesen kevesebbet kell dolgozni” a jövedelmünkhöz képest egy átlagos lakásért, mint Európa legtöbb országában.

Ez pontosan azt jelenti, mint aminek látszik. Hiába látjuk a számokon, érzékeljük a pénztárcánkon, hogy brutálisan drágulnak az ingatlanok, perspektívába helyezve a kilátásokat, megállapíthatjuk, hogy a magyar ingatlanpiacba lehet „kódolva további drágulás”.

Egy átlagos, 70 nm-es lakás megvásárlásához 8 év körüli bruttó jövedelem szükséges Magyarországon, míg mondjuk Csehországban ugyanez a szám 11 évet jelent. Az összehasonlítást nehezíti ugyanakkor az eltérő adórendszerek, illetve a változó árszinvonal.

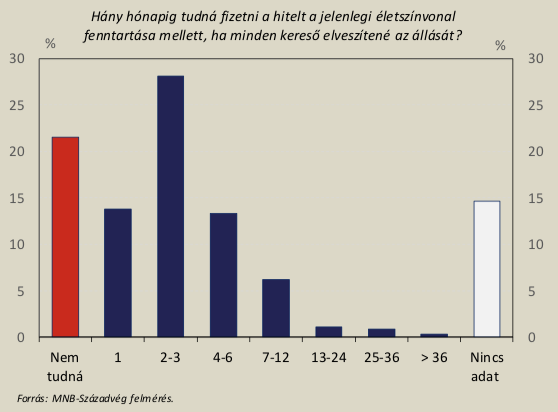

Ettől függetlenül a rendszer legnagyobb veszélye a hitelfelvevők anyagi kiszolgáltatottsága

Mivel alapvetően a hitel nem úgy működik, mint egy biztosítás, tehát nem vállalunk kockázatközösséget más emberekkel, így alapvetően függetlenedhetünk a „rossz adósok” okozta károktól. Ugyanakkor a rossz adósok magas aránya könnyen destabilizálhatja a teljes bankrendszert, ami már hatással lehet például a változó kamatozású hitelünkre.

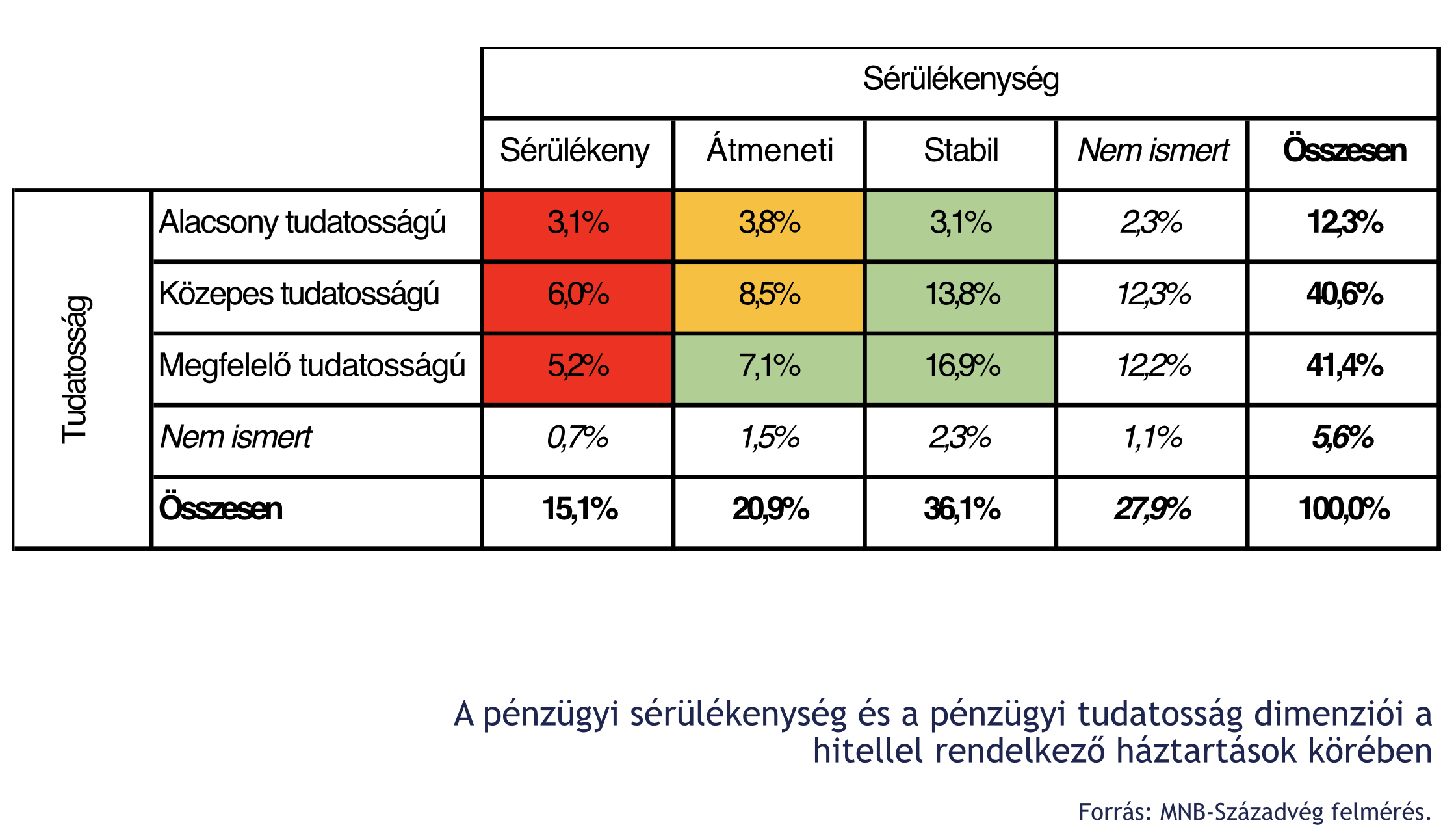

Itt csatolnék vissza a hosszútávra fixált lakáshitelek létjogosultságára. Ugyanis az alábbi diagramból láthatjuk, hogy a hitelfelvevők 60-65%-a nem rendelkezik annyi megtakarítással, hogy vis major esetén a 7. hónapban is ki tudja fizetni a hitelét. Ez a rendszerbe kódolt egyik leglényegesebb kockázat, amit figyelembe kell vennünk!

Mindenkinek javasolt megfelelő likvid és nem likvid megtakarítási hátországot felépíteni, amihez itt találtok egy nagyon használható útmutatót: Pénzügyi tartalékképzés

#4 Még mindig magas lehet a megtérülés aránya

Lakást alapvetően lakhatási vagy befektetési céllal vásárolunk. A második esetben mindig azt kell kiszámolni, hogy mikor éri ez meg nekünk. Az biztosnak látszik, hogy az ingatlanárak növekedésének az üteme lassul, hiszen a kezdeti CSOK10+10 lelkesedés lezajlott, az építőipar már sikeresen reagált az új keresletre, a CSOK kompatibilis lakások lassan átadásra kerülnek. Végső soron számolhatunk a következő években a lufi kipukkanásáig akár évi 5-10%-os bruttó áremelkedésre, ami mellé illesztve az albérleti díjból beérkező bruttó 5-10%-os éves megtérülést, akkor láthatjuk, hogy alapvetően nem rossz befektetésről van szó.

Ugyanakkor figyelembe kell venni az ingatlan birtoklásával kapcsolatos járulékos költségeket, mint felújítás, mint álagmegőrzés, mint illeték…stb. Ennek függvényében mégsem annyira egyértelmű a lakásvásárlás befektetési céllal, hiszen akár ráfizetés is lehet számunkra ez a tranzakció az előre nem látható, de felmerülő költségek miatt, a kamatfizetési kötelezettség miatt vagy éppen a pénzünk alternatív befektetéséből elmaradt haszon nagysága miatt!

Érdekes elgondolás lehet, hogyha van egységnyi 100 forintom, akkor mivel járok jobban 5 éves távlatban? Ha lakást veszek, aminek összességében évi 10% a megtérülése vagy pedig, ha kötök 30%-os támogatással lakástakarékot? Első esetben 5 év múlva lesz 161 forintom, míg a lakástakarékos változatban egységnyi pénzből összegyűjtöttem 130 forintot. De mi van, ha az első esetben felmerült 40 forint költségem? Az biztos, hogy nagyon át kell gondolnunk mibe fektetjük a pénzünket!

#5 Mert konzervatív befektetőként mindig is keresni fogod a lakásokat

Lakáshitelt (esetleg CSOK-ot) szeretnél? Bankfüggetlenül segítünk!