Hova fektessem be a pénzem? Sokan és viszonylag gyakran tesszük fel magunknak ezt a fontos kérdést. De miért vesszük egyértelműnek, hogy a befektetett pénzünkön hozamot fogunk tudni realizálni és miből gondoljuk, hogy mindenáron be kell fektetnünk a pénzünket? A cikkben 5 olyan körülményt veszük figyelembe, amikor a legjobb befektetés számodra, ha nem fektetsz be!

#1 A biztonsági tartalékunkat sosem fektetjük be!

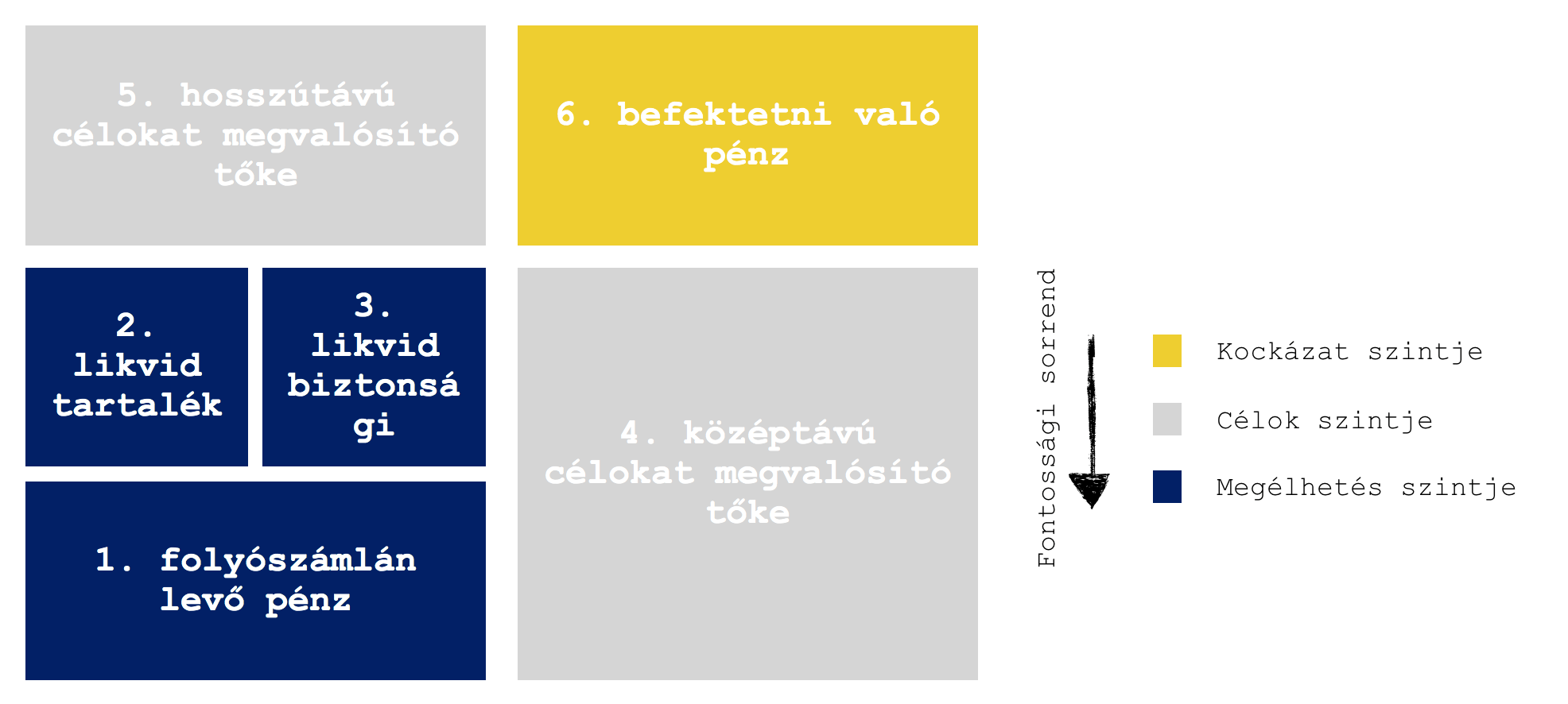

Minden esetben tegyed fel a kérdést magadnak, hogy „hanyadik 1 millió forintodat” szeretnéd befektetni? Egyáltalán nem mindegy, hogy a legjobb befektetést a biztonsági tartalékod számára keresed vagy pedig olyan pénzt kötnél le, amit hosszútávon tudsz gond nélkül mellőzni.

Általában az emberek befektetésnél ott követik el a hibát, hogy

- nem ismerik a befektetések kockázatát

- olyan pénzt fektetnek be, amire bármikor szükségük lehet

- nincsen felkészülve a vis major helyzetekre

Ha stabil pénzügyi hátteret szeretnél magadnak felépíteni, akkor fontos kialakítanod az úgynevezett rétegelt biztonsági pontjaidat:

- folyószámlán levő pénz

- likvid tartalék

- likvid biztonsági tartalék

- középtávú célokat megvalósító tőke

- hosszútávú célokat megvalósító tőke

- befektetni való pénz

Amíg nincsen biztonsági tartalékunk és konkrét célokat megvalósító pénzügyi termékeink, addig a befektetés annyit ér, mint kánikulában a hűsítő medence mellett/helyett fél pohár meleg vizet magunkra önteni.

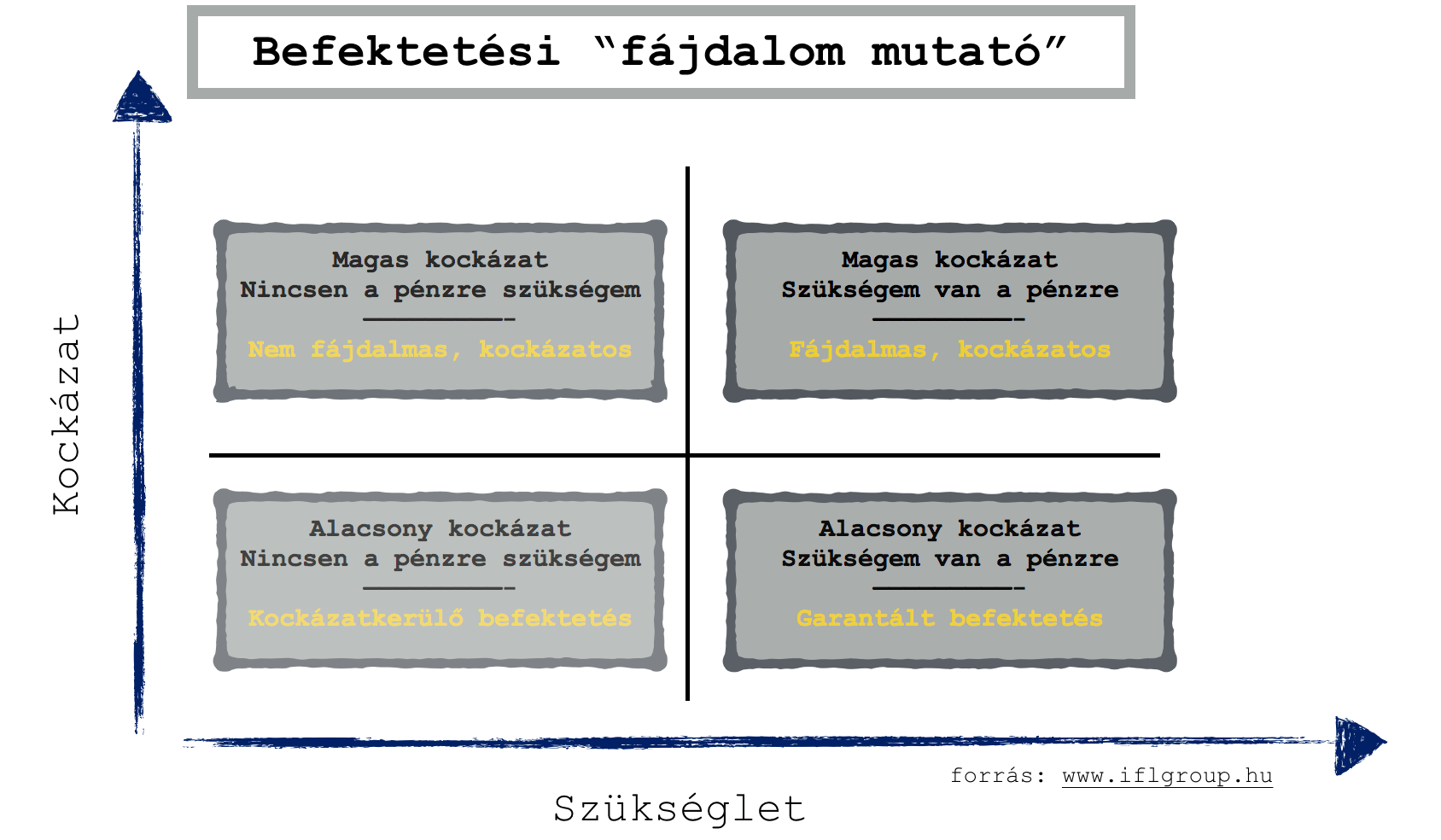

#2 Ha többet bukhatsz, mint amennyit nyerhetsz a befektetéssel

Unalomig ismételt közhely a befektetések világában, hogy akkor jó egy befektetés, ha nyereséget termel számunkra. Menjünk ennél tovább és mondjuk azt, hogy akkor érdemes a pénzünket befektetni, ha a potenciális bukta kevésbé fájna, mint az esetleges nyereség!

Minden befektetésnél meg kell vizsgálnod, hogy

- a befektetés milyen kockázatokkal jár

- a befektetett pénzre mennyire lehet szükségem (pl.: a mindennapi megélhetésemhez egy rosszabb hónapban)

Végezd el magadon a befektetési szemtesztet, azaz döntsd el, hogy a befektetni való pénzednél melyik eshetőség kavarna fel jobban? Ha nyernél x összeget, vagyha veszítenél y összeget?

Például befektetsz 1 millió forintot:

- és 5% hozamod lesz, akkor kapsz 50 000 forintot

- és 7% veszteséged lesz, akkor elvesznek tőled 70 000 forintot

Ha számodra nagyobb problémát okozva elbukni 70 000 forintot, mint amennyire „jól jönne” (azaz mennyire könnyen lenne előteremthető számodra) 50 000 forint, akkor biztos lehetsz abban, hogy ezt a pénzt nem szabad befektetned az adott kockázati szintek mellett!

#3 Ha pár évnél előrébb nem tudsz gondolkodni és a lakástakarék nem opció számodra

A mai pénzpiacon laikusok számára nem feltétlenül létezik olyan megnyugtató pénzügyi termék, ami 1-2-3 éves időtávra a költségeken és a potenciális veszteségeken felül olyan alternatívát nyújtana, amivel jelentősen lehetne a befektetésen nyerni.

Mert milyen lehetőségeid vannak, ha szeretnéd az összekuporgatott 1 millió forintodat félretenni 1-2-3 évre?

- rakd be aranyba és reménykedj abban, hogy nem lesz a piacon korrekció

- kezdj el Forexezni és próbáld megtippelni a megfelelő devizapárokat

- lépj be a kripto piacra és ne lepődj meg a votalitás miatti 30-50%-os buktán sem

- vegyél állampapírt és kockázatmentesen nyerjél az ügyleten egy minimális összeget

- vásárolj befektetési alapot és imádkozz, hogy a pénzpiac nem most omlik be

- bízz meg egy szakembert és hidd el, hogy megéri neki a te 1 millió forintoddal foglalkoznia

Nem tagadom, hogy akár jól is kijöhetsz a dologból. A gyakorlat azt mutatja, hogy az emberek a szükségesnél sokkal gyakrabban fizetnek rá egy rövidtávú befektetésre, amikor az okos tippekre hallgatnak vagy megpróbálnak mellékállásba a magyar Jordan Belforttá változni.

#4 Úgy érzed, hogy nem stabil a jövedelmed, az életed

Gyakran előfordul tanácsadások során, hogy az amúgy erős elhatárzású ügyfelet megpróbálom lebeszélni a hosszútávú elköteleződéstől vagy a befektetésről. Ennek oka, hogy számomra a pénzügy és a közgazdaságtan nem csupán számokkal leírható és kifejezhető valami. Az egésznek van egy kevésbé materiális, számos változóval rendelkező oldala is, amit nevezhetünk érzelem alapú döntéshozatalnak is.

Sokan azért akarnak kötni valamit, mert olvasták/hallották valahol, hogy jó dolog. Ez a felmerült igény elhomályosítja a realitást, a megalapozott döntéshozatalt. Hiszen előfordulhat, hogy amúgy az életünk olyan szakaszában vagyunk, amikor nem világos az előttünk álló út, bizonytalan minden.

Ilyen helyzetben nem ajánlott bármilyen szinten elköteleződni pénzügyileg, hiszen bármelyik percben más irányt vehetünk, amihez a lekötött pénzekre is szükségünk lesz. Annak pedig semmi értelme, hogy egy életre megutáltasd magaddal a pénzügyi termékeket azáltal, hogy hirtetel döntéstől vezérelve hozzányúlnál és csak magas költségek árán/ veszteséggel tudnál kiszálni belőle!

#5 Ha a kevés befektetnivaló pénzen sokat akarsz nyerni

Azt vettem észre, hogy befektetni az emberek a magas nyereség miatt akarnak. Ritkán találkozom olyannal, aki 1-2%-os hozamért megmozdulna. Mindenki a 10% felettivel számol-tervez, aminek megvannak a már ismertetett kockázatai.

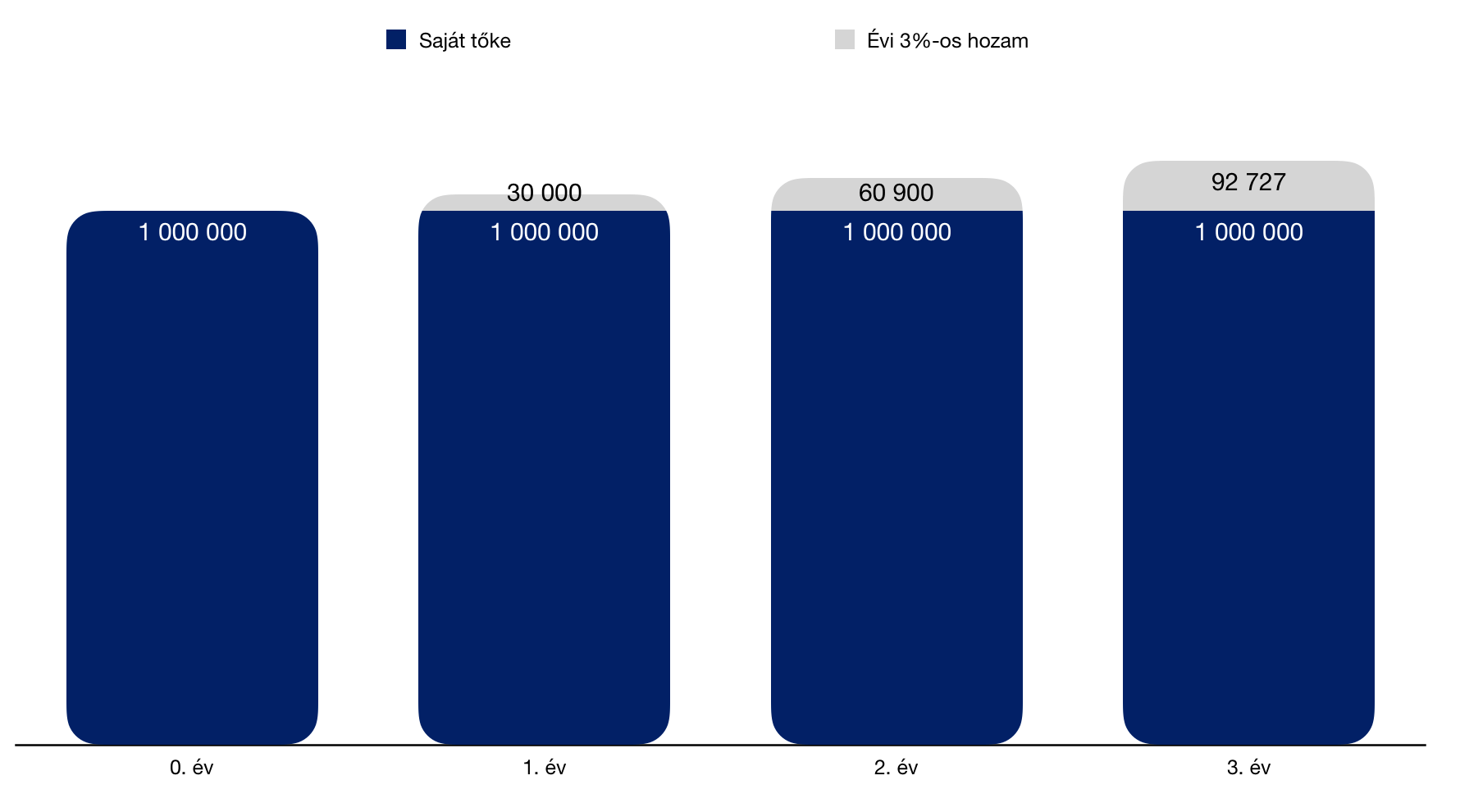

Ha van 1 millió forintod és ez egy jelentős tétel az életedben, akkor a befektetést a tőke védelme érdekében és nem a magas hozam csábításának érdekében kell meglépned. Bármilyen időtávon az igazi nyereséged egy befektetésen a saját befizetett tőkéd lesz és nem a pár %-os nyereség!

Látod a diagrammon az arányokat, hogy valójában 3%-os nettó hozam (ebből költségek és adó már le van vonva) mellett 3 év múlva is az igazi „vagyonod” az elején befizetett tőkéd? Ennek oka a nagyságrend, amivel rendelkezel.

Igazán magas 10-20%-os hozam eléréséhez potenciálisan akkor lesz esélyed, ha komoly kockázatot vállalsz és elfogadod, hogy akár 3 év után a pénzed felét is érheti a befektetésed. Ezért fontos, hogy a befektetni való pénzednél ne legyen rajtad az időbeniség terhe, legyen lehetőséged nagyvonalúnak lenni és szükség esetén akár évekre benn hagyni a pénzt.

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Ahelyett, hogy visszafizetnéd a lakáshiteledet, kezdj el stratégiában gondolkodni!

- Mondjam fel a lakástakarékomat és vegyek lakást? Számoljuk ki!

- Mikor érdemes tanácsadóhoz fordulni? – Virág levele

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!