Ha visszagondolsz arra az időszakra, amikor egyetemista voltál, biztosan te is emlékszel rá, hogy kétféle embert lehetett megkülönböztetni: azokat, akik az egyetem mellett is dolgoztak, hogy meg tudjanak élni, illetve voltak olyanok, akiket támogattak a szüleik.

Ez utóbbiakat gyakran irigyelték, hiszen látszólag mindenük megvolt – ezért el is könyvelték őket azzal, hogy biztosan csak gazdagok a szüleik. Pedig lehet, hogy csupán ügyesen tervezték a gyermekük pénzügyi jövőjét. Lássuk is konkrétan, mire gondolunk!

Először is: mi az a gyermek megtakarítás?

Már az elején leszögezhetjük azt, hogy nincs pontos, hivatalos definíciója a gyermek megtakarításnak.

Így leginkább a pénzintézettől, illetve az ügynök gerincétől/hozzáértésétől függ, hogy épp milyen konstrukciókat kínál: olyan valódi megtakarításokat, amik kifejezetten a gyermekek és a szülők érdekeit szolgálják, vagy olyan pénzügyi termékeket, amik mögött csak hangzatos marketingszövegek vannak. (Annyi titkot elárulhatunk, hogy sajnos az utóbbiak vannak többségben.)

Hogyan csoportosíthatjuk a gyermek megtakarításokat?

A gyermek megtakarításokat tulajdonképpen két nagy csoportba sorolhatjuk.

Először is léteznek a tipikusan gyermek megtakarítások. Ezek olyan megtakarítási számlák, amelyeket kifejezetten azért indítasz, hogy a gyermeked életkezdését boldogabbá és kiegyensúlyozottabbá tegyék.

Azonban itt még nincs vége a sornak, hiszen ezeket a megtakarítási formákat tovább is bonthatjuk, ugyanis különféle megoldások léteznek:

állami (Babakötvényként és Start számlaként hallhattál róla),

banki (ezek a pénzintézeteknél vezetett számlák, akár maguk a kiskorúak is nyithatják)

biztosítói (biztosítónál vezetett számla, ahol a pénzt befektetési alapkezelők kezelik, így többféle alapból is választhatsz, opcionálisan életbiztosítással is védve a szülőt)

A másik csoportba az egyedi esetekben alkalmazható megtakarításokat soroljuk, amelyeket az ügyfelek- az előbbitől eltérően – jellemzően nem gyermekcéllal indítanak, viszont, a terveidtől függően, itt is hasznosak lehetnek.

Először is, nézzük meg részletesebben az előbbit!

A tipikusan gyermekcélú megtakarítások

Ahogyan azt fentebb is írtuk, a tipikusan gyermekcélú megtakarítások azok, amelyeket a szülők célirányosan gyermekük életkezdésére indítanak, és ebből fakadóan arra is használják majd fel őket.

Ezt nyújtja az állam: Babakötvény + Start számla

Kevesen tudják, de a magyar állam minden, 2006. január 1-je után született gyermek számára egyszeri, 42.500 forintnyi életkezdési támogatást nyújt, amelyből babakötvényt lehet vásárolni.

Ezt kiegészítheted az úgynevezett Start értékpapírszámlával, ami nem más, mint egy önálló befizetéseken alapuló gyermek megtakarítás. Ebben az esetben a megtakarításod lényege, hogy állampapírt vásárolsz, azaz gyakorlatilag kölcsönadod az államnak a pénzedet. Ezért cserébe egy infláció feletti, 3 százalékos kamatot kapsz.

A jóváírás minden év február elsején történik meg. Számládnak semmilyen költsége nincs, éves befizetéseid után pedig 10 százalékos állami támogatást is kapsz. (Ez mindig csak az aktuálisan befizetett, éves tételre vonatkozik, a már bent lévőre nem.)

Ez az állami támogatás azonban korlátos, összesen évi maximum 6 ezer forintot jelent. Ez nem túl sok, nem is ebből lesz a gyereknek saját lakása, de azért valljuk be, több a semminél. Ráadásul még mindig jobb opció, mintha simán bankba raknád ezt a pénzt, hiszen ebben az esetben a kamat segíti megőrizni az értékét.

Fontos tudni, hogy az itt gyűjtött pénz olyannyira gyermek megtakarítás, hogy annak felhasználásáról is kizárólag az épp felnőtté vált gyermek dönt. Szülőként tehát – jogilag legalábbis – nincs beleszólásod abba, hogy a “gyerek” mire költi majd a félretett forintokat: vajon tényleg egyetemre megy belőle, vagy a rászakadt vagyonból inkább végigbulizza az érettségi utáni nyarat…

Előnyei: nincs költsége, jár rá állami támogatás, egyszerű elindítani, és a bankszámlánál jobb a kamata.

Hátrányai: 19 éves kor előtt nem használható fel,a felhasználásról kizárólag a gyermek dönt, csak államnak adott kölcsönként lehet befektetni, és magasabb összegű befizetésnél is elenyésző a támogatás mértéke.

Ezt nyújtják a bankok: a banki megtakarítási számlák

Ha dedikált, de általad kontrollálható számlát szeretnél a gyermeknek, akkor számodra ideális lehet ez az opció. Ide ugyanis akkor teheted be- és akkor veheted ki a pénzt, amikor csak szeretnéd.

Cserébe azonban nagyon alacsony kamatot kapsz csak a pénzedre, szemben mondjuk a 10-15 évre szóló megtakarításokkal. És, mivel bármikor hozzányúlhatsz, még csak kamatadó-mentesség sem illet meg.

Előnyei: Alacsony költségek, szabadon kezelhető, kötetlen felhasználás, az államtól független Hátrányai: a szabad befizetés miatt elmaradhat egy-egy hónap, túl alacsonyak a kamatok, kamatadó-köteles

Ezt kaphatod a biztosítóktól

A harmadik, igazi gyerek megtakarítások közül, ez a legdrágább forma. Tartja a mondás, hogy olcsó húsnak híg a leve, a pénzügyi piacon pedig ez hatványozottan is igaz. Na de lássuk, hogy mit kapsz a nagyobb költségért cserébe!

Egy hosszú távú, piaci alapon működő megtakarítási formát, ahol a pénzedet profi befektetési alapkezelők kezelik. További előnye, hogy a felépítése teljesen rugalmas, és számos kiegészítő szolgáltatást is igényelhetsz hozzá.

Ha szigorú definíció szerint nézzük a megtakarítás fogalmát, akkor klasszikus értelemben ez nevezhető valódi, hosszú távú megtakarításnak. A fent említett rugalmasságnak hála pedig kérheted, hogy itthon-, külföldön-, állami-, vagy piaci szektorban fektessék be a pénzedet. Egyes termékeknél pedig plusz szolgáltatásként garanciát is kérhetsz a megtakarításodra.

Megkötések a biztosítások esetén

A hagyományos megtakarításokhoz hasonlóan hossza a választott futamidőhöz (általában min. 10-15 év), nem pedig életkorhoz kötött, és az első 2-3 évben nem szüneteltethető.

Épp ezért érdemes ezzel kapcsolatban úgy kalkulálnod, hogy akkora összeget fizess, amelyet biztosan ki tudsz ebben az időszakban gazdálkodni. Semmi esetre se kockáztasd emiatt a megélhetésedet, vagy az anyagi biztonságodat, így tényleg egy “minimális-optimális” összeggel számolj.

Amit még ezzel kapcsolatban érdemes és fontos megjegyezni, hogy futamidő előtt lehetőleg ne bontsd fel a szerződést, hiszen az indulási költségeket már jellemzően az elején levonják, így pedig pénzt veszíthetsz. Ha muszáj, inkább szüneteltesd a befizetést, amíg szükséges, hiszen még így is sokkal jobban jársz.

Plusz szolgáltatások

A megkötések talán súlyosnak hangozhatnak, azonban amelyik kéz elvesz, az általában ad is. Nincs ez másként ebben az esetben sem.

Például, ha a céldátumkor gyermekednek nincs szüksége a teljes összegre, akkor megtakarítása akár élethosszig végigkísérheti. Ez azt jelenti, hogy később akár ő is fizetheti tovább lakás-előtakarékosságként, vagy nyugdíjcélú megtakarításként.

Az összegyűlt pénzt kivételkor egyösszegű vagy havi bontásban is kérheted, felhasználása pedig teljesen kötetlen. További előnye pedig, hogy minimum 10 éves futamidő esetén kamatadómentes.

Ezentúl kapsz mellé egy eseti megtakarítási számlát is, ahová kedved szerint a rendszeres befizetéseken felüli extra összegeket fizethetsz be. Ez a pénz pedig, 1-2 hetes átfutási idővel, bármikor kivehető. Erre a megtakarítási számlára úgy célszerű a leginkább gondolnod, mint egyfajta vésztartalékra. Ha nagyon megszorulsz anyagilag, van hová nyúlnod (sőt, akár a rendszeres befizetéseket is fedezheted innen!), de egyébként nem érdemes feltörni a malacperselyt.

A megtakarításodhoz válthatsz kedvező árú baleset-, és életbiztosítást, valamint kérhetsz hozzá olyan szolgáltatást is, amely átvállalja tőled a megtakarítás fizetését, ha bármi történne veled, így itt a szülő védelme is megoldott.

Előnyei: szabad felhasználású, egy összegben vagy havi járadékként is felvehető, a megtakarítás pedig egy életen át végigkísérheti gyermekedet; államtól teljesen független, kamatadómentes, a pénzedet szakértők kezelik, és magas hozamokkal számolhatsz hosszú távon. Hátrányai: drágább mint a többi megtakarítási forma, általában 10 évnél rövidebb időre nem érdemes kötni, legalább havi 8.000 forintot kell befizetned, és el kell fogadnod, hogy vannak bizonyos kötöttségei.

Nem kifejezetten gyermekcélú, specializált megoldások

Most, hogy már ismered a speciálisan gyerekeknek szánt megtakarítást, mutatunk néhány olyan formát, amely nem kifejezetten gyermekcélú.

Lakástakarék pénztárak (LTP)

Alap, amelyre építhet!

Bizonyára ismerős a mondat. A Fundamenta ugyanis is épp ilyen lakáscélú megtakarítási forma (volt), amit mindaddig különösen megérte megkötni, amíg egy parlamenti döntés értelmében 2018. októberében meg nem vonták az ezekre adható állami támogatást.

Márpedig ez nem volt csekély tétel: az éves befizetésekre 30 százalék jött rá plusz összegként. Ez mára már, sajnos, tárgytalanná vált, maradt az alacsony kamat, ám ez kevesek számára lehet vonzó, ezért az LTP-knek változtatniuk kellett.

A Fundamenta épp ezért, egy megtakarítással kombinált hitelkonstrukcióra helyezte a hangsúlyt a korábbi, megtakarításra kihegyezett forma helyett.

Tartós befektetési számlák (TBSZ)

A TBSZ esetében nem is annyira megtakarításról, mint inkább befektetési számláról van szó: általa ugyanis különböző értékpapírokkal kereskedhetünk.

Csak az első évben tudsz rá befizetni, ezért kisebb összeg esetén nem ajánljuk. Továbbá, mivel az általa megszerezhető hozam csakis a saját döntéseiden múlik, leginkább olyanoknak javasolt, akik jobban értenek az értékpapírpiachoz és a tőzsdéhez.

Fenntartása ugyan kedvező, a vele való kereskedés költségei azonban magasak is lehetnek. Ha 5 évig nem nyúlsz a pénzedhez, akkor a rajta tartott összeg ezután kamatadómentessé válik.

Melyiket válaszd?

Miután áttekintetted az összefoglalót és megismerted a lehetőségeket, gondold át, mire is van szükséged valójában.

A következő kérdések lebegjenek a szemed előtt:

Milyen céllal gyűjtesz?

Mekkora összegre van szükséged?

Mekkora az a minimum összeg, amelyet rá tudsz erre szánni?

Ezt a pénzt havonta tudod fizetni, vagy csupán eseti jelleggel, esetleg egyetlen, nagyobb összegben?

Fontos, hogy ezekben a kérdésekben ne szállj el, és a realitás talaján maradj. Ebben segítségedre lehet egy online megtakarítás kalkulátor, amellyel konkrét tételekkel számolva megláthatod, mekkora összeget tudsz összegyűjteni a gyermekednek.

Ha már tisztáztál magadban minden kérdést, érdemes felkeresni egy független szakembert, aki képben van az összes szükséges háttér információval. Ne ijedj meg, vannak olyan pénzügyi szakértők is, akik díjmentes konzultációval segítenek, és képben vannak az összes, aktuális háttér információt illetően is.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Teljesen egyértelművé vált számomra, hogy ami körülöttünk zajlik, az egy pénzügyi forradalom, ami alapjaiban rengeti meg azt a pénzügyi világot, amihez adaptálódtunk az elmúlt évtizedekben. És az is világos, hogy sokan még nem vették észre, hogy valami zajlik körülöttük…

Elmondom a véleményemet

Nézd meg a videót, után gyere vissza és olvasd tovább a cikket.

Mi az a blockchain?

Az egésznek a kiindulópontja a „megbízható harmadik fél koncepciója”, azaz a bank vagy pénzforgalmi szolgáltatás beiktatása minden tranzakció közé. Eddig csak így bizonyosodhattunk meg résztvevő személyek teljes biztonságáról.

A harmadik fél a saját szerepéért mindig „közvetítői díjat számolt fel”.

Viszont sok probléma van a rendszerrel

a rendszer feltörhető

lassú átfutási idő

fragmentált

visszaélésekre ad lehetőséget

elköteleződést kíván

drága

centralizált

A blockchain egy új megközelítés

Satoshi Nakamoto 2008-ban kiadott egy publikációt a “peer-to-peer

electronic cash system” néven, amiben leírta a ma ismert Bitcoin

rendszernek a működését. Ez a rendszer teljesen más megközelítést

használt, mint az addig alkalmazott “harmadik megbízható fél”.

A hagyományos megbízhatósági modellben a bank számlaszám nyilvános és

minden más személyes adat és, hogy mennyit utaltunk (főkönyvi adat)

titkos. Nakamoto azt mondta, hogy az identitások legyenek titkosak és

minden tranzakció legyen publikus.

Egyetlen főkönyv

Mivel a főkönyvben szereplő adatok a Bitcoin rendszerben publikusak, éppen ezért lehetséges egyetlen globális főkönyvet létrehozni, amit mindenki el tud fogadni.

A cél, hogy a „személy” legyen a titkos, ami által nem fogja senki megtudni, hogy ki mire költött.

Az alapja az egésznek

A Bitcoin rendszer alapja, hogy láncokba felfűzött blokkokból áll a főkönyv. Egy blokkban több tranzakció található. Például te küldesz pénzt Jakabnak, meg Brazíliában Julio küld pénzt Amandának. Ez így megy 10 percig, amit a rendszer egy blokkba rendez. Ezután lezáródik az aktuális blokk és időpecsét kerül fel rá + egy hivatkozás az előző blokkra.

Mitől fejlődik forradalommá az egész?

Figyelem, mert ez abszolút szubjektív vélemény lesz.

Szerintem az emberek már régen megunták titkon azt a fajta össznépi lehúzást és kiszolgáltatott helyzetet, amit a pénzügyi rendszer és a bankrendszer generált.

Valamit tenni kellett. Szerencsére a technológiai fejlődés mostanra érkezett abba az stádiumba, amikor már 1-1 kis cég (fintech) egy jó ötlettel képes komoly eredményeket elérni.

Így jutunk el lassan abba az érettségi szakaszba, amikor az alapvető bankolási szokások (számlavezetés, utalás, devizaváltás…stb) díjmentesek és azonnaliak lesznek.

Így válnak a prémiumnak nevezett szolgáltatások valóban többletértékkel rendelkezővé.

És így alakul át a pénzrendszer centralizáltból decentralizálttá, amikor már a teljes kontrollt senki sem kaphatja meg és az erőegyensúly helyre billen.

Te mit gondolsz?

A Revolut felpörgette az eseményeket. Amennyiben az alábbi linken augusztus 27-ig létrehozod a Revolut számládat, akkor jóváírnak neked is és nekem is 3-3 ezer forintot ajándékba. Érdemes ezt a lehetőséget megragadni! Természetesen úgy is tudsz regisztrálni, hogy simán felmész az oldalukra. Csak akkor nem kapod meg a 3000 forintot. https://www.revolut.com/en-HU/referral/norber8kt!G10D21

jogi

Ez a cikk 2019. augusztus 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ha rendszeres olvasója vagy akkor már biztosan olvastad tőlem a Revolut bemutatását. Szerintem minden, pénzügyileg tudatos felnőttnek szüksége lenne erre az ingyenes számlára, amin keresztül tökéletesen tudjuk rendszerezni a napi kiadásainkat itthon és külföldön egyaránt! Ráadásul most a Revolut 3000 forintot ír neked jóvá, ha a cikk végén levő linken keresztül regisztrálsz az ingyenes számlára.

Mit tud a Revolut ingyenes számla?

multidevizás számla, azaz akár 29 különböző devizában (többek között HUF, EUR, USD…stb) tárolhatod a pénzedet.

a számláid között díjmentesen tudod átvezetni a pénzt

250 devizában költheted díjmentesen az egyenlegedet (havi keret erejéig) külföldön

nincs számlavezetési díj

az első kártyád 5 évig érvényes és díjmentes

a Revolut kártyát be tudod regisztrálni a Google Pay és Apple Pay rendszerébe

az applikáción belül azonnal tudsz pénzt küldeni másoknak

minden váltásra deviza középárfolyam az érvényes

ingyenesen utalhatsz vele

ingyenesen és azonnal tudsz pénzt feltölteni az applikáción keresztül a Revolut számládra

kizárólag saját bankkártyáddal tudsz pénzt feltölteni

az applikáción belül eléred az angol chat ügyfélszolgáltatot

magyar nyelvű az applikáció

A Revolut megszerezte Litvániában az európai banki jogosítványt

A pénzedet nem az OBA biztosítja, tehát lehetőleg ne ide pakold minden vagyonodat

Akár kriptovalutákat (bitcoin, Ether…) is tudsz vásárolni díjmentesen

A fizikai kártya mellé kapsz díjmentesen egy virtuális kártyát, amivel a netes vásárlásaidat tudod intézni (a sima kártyával is tudsz vásárolni a neten)

havi 200 EUR-ig a világon bárhol díjmentesen tudsz ATM-ből pénzt felvenni a Revolut által kezelt bármelyik devizában

Jelenleg 90 000 magyar rendelkezik Revolut-tal és fél év alatt 72 mrd forintot forgalmat bonyolítottak már le.

Az applikációban a kártyádat be tudod fagyasztani és újra aktiválni,

meg tudod adni külön-külön, hogy milyen vásárlást engedélyezel (online, kártyás fizetés, pay pass fizetés), így tökéletes biztonságban tudhatod a pénzedet

Nézd meg, hogyan néz ki az applikáció működés közben

Promóció: 3000 forint

A Revolut felpörgette az eseményeket. Amennyiben az alábbi linken szeptember hónapban létrehozod a Revolut számládat, akkor jóváírnak neked is és nekem is 3-3 ezer forintot ajándékba.

Érdemes ezt a lehetőséget megragadni! Természetesen úgy is tudsz regisztrálni, hogy simán felmész az oldalukra. Csak akkor nem kapod meg a 3000 forintot.

Ez a cikk 2019. augusztus 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Két dolgot szögezzünk le, mielőtt időt szánsz ennek a cikknek az elolvasására. A cikkben a saját több éves, gyakorlati tapasztalataimat írom le, így nem feltétlenül vonatkoztatható a saját helyzetedre. Másrészt üzleti blogolás alatt ezerféle megvalósítást, célt és szolgáltatást értünk. Kifejezetten azoknak írom ezt a cikket, akik szolgáltatnak (marketing, pénzügy, könyvelés, adó…stb) és törekednek az online sales funnel-ből becsatornázni az ügyfeleket.

Megváltozik az indexes blogketrec szerkesztési elve

Az elmúlt időszakban (2019 nyara) két fontos változás következett be az index.hu-n található blog.hu-s blogok válogatási elvénél, ami alapjaiban rengette meg az üzleti blogok lehetőségét. Mondhatni egyre inkább identitását veszti ez a fórum:

1. „Lehet” fizetni a garantált kiemelésért

Bevezetésre került a fizetett blogposzt kiemelés. Már az első perctől nyilvánvalóvá vált számomra, hogy az Index2 elemi érdeke hátrébb sorolni organikusan az üzleti blogokat, mivel ők a célpiac.

Ha az üzleti blog ki akar kerülni, akkor fizessen érte. Ha linket is szeretne elhelyezni, akkor fizessen érte még többet. Így a blog.hu már középtávon elveszti legnagyobb vonzerejét, azaz „ingyenesen kikerülni minőségi tartalommal a közönség elé”.

2. A napokban csúcsosodott ki a politikai botrány

Az elmúlt napokban (2019.08) bukott ki, hogy a blog.hu-t üzemeltető Indamedia Zrt. új tulajdonosi körének tagja kormánypárti politikus.

Ebben a cikkben nem fogok politizálni, ezért idézek a media1 írásából:

Ám néhány héttel ezelőtt, július közepe tájékán valami mégis megváltozott. Az Index.hu-n a blog.hu tartalmaiból válogató i2 ajánlódobozban először külön dobozba kerültek át a közéleti-politikai témájú bejegyzések, majd 3-4 nap után teljesen el is tűnt ez a különálló doboz, majd végül a blog.hu ajánlódobozból teljesen eltűntek a politikai, közéleti vonatkozású bejegyzések, és azokat semleges témájú anyagok váltották.

Üzleti szempontból ez a bizonytalanság csak még inkább megerősít abban a félelmemben, hogy az évek óta épített, erős SEO jelenléttel bíró üzleti blogot is egyik percről a másikra le tudják törölni mindenféle belső csatározások során.

Teszem fel a kérdés: a blog.hu-s üzleti blog mit ér az ingyenes indexes kiemelési lehetőség nélkül?

Milyen sikereket lehet elérni a blog.hu-s bloggal

Miután felvázoltam a jelenlegi helyzetet, ideje a saját tapasztalataimat megosztani veled. Ugyanis én már másfél éve elengedtem a blog.hu blogomat (már nem szerkesztek rá tartalmat) és létrehoztam egy saját üzleti blogot.

De mi vezetett idáig?

Először a mennyiség a fontos

Amikor elkezdünk blogolni (akár üzletszerzés miatt), akkor energiát és pénzt teszünk bele a projektbe. Mivel emberből vagyunk, ezért rendkívül a megerősítés, ami az olvasószámláló formájában érkezik.

Először 100-an, majd 1000-en, majd 10 000-en, majd 100 000-en kezdik el olvasni a blogot. Ebben a legnagyobb segítség mindig is az indexes kiemelés volt. Ez olyan, mint a drog. Komoly függőséget képes okozni…

6 milliónál is több megtekintés

50 000 komment

a csúcson 200 000 /hó feletti oldalmegtekintés átlagosan

cikkenként minimum 10 000 megtekintés

392 000 megtekintés a legolvasottabb cikknél

A legsikeresebb cikkem milliókat hozott

Hazugság lenne azt mondanom, hogy nem lehetett ebből pénzt keresni. Mivel a szakterületem a pénzügy, ezért adott volt a cikk a CSOK-ról, amikor még 2015.12.31.-én bejelentették.

Észrevettem a törvényben egy szívatást, ezt megírtam és elszabadult a pokol. Több száz emailt kaptam, 32e like Facebookon, és ennek a cikknek köszönhetően építettem fel később a CSOK szakértői státuszomat.

De ez egy unikornis cikk volt. Amit akkor nem vettem észre, de utólag már értem a jelentését. Ha rám hallgatsz, akkor megérted, hogy az üzleti blogod lényege a stabil ügyfélszerzés + szakértői státusz lesz. Abból nem tudsz építkezni, ha mindig vársz erre az unikornis cikkre, amit valamiért felkapnak.

Több évnyi tartalmat buktam el

Amikor elkezdtem blogolni, akkor egyértelmű volt számomra a blog.hu az ingyenesség és szerkeszthetőség miatt+ kiemelési lehetőség. Évekre ráfüggtem erre a dologra és brutális mennyiségű olvasót vonzottam be. Csak éppen képtelen voltam őket megtartani és az értékesítési tölcsérembe csatornázni.

Utólag már látom, hogy az index olvasóközönsége teljesen máshogyan van szocializálódva, mint amire egy üzleti blognak szüksége lenne. Aki ide téved az alapvetően kattint -» olvas -» továbbmegy. Hiába a magas kattintási számok, ha ezeknek a kattintásoknak a 90%-a egyszerűen nem nyitott a szolgáltatásodra.

A SEO-t időközben „felfedezték” én meg elsírtam magam

Sajnos a SEO-t csak azután „fedezték” fel, illetve helyezték előtérbe, miután már megírtam pár száz cikket és elértem több milliós megtekintést. Mivel az olvasottságban mértem a sikert, ezért nem vettem észre, hogy magam ellen dolgozom.

Ha egy olyan ingyenes blogmotorra mész, mint a blog.hu, akkor tudnod kell, hogy a felület soha nem lesz a tied. Bármilyen stratégiai döntés egy másodperc alatt lesöpörheti több évnyi munkádat. Emlékszel a Népsportra a Nemzeti Sporton? Ez volt az ország „sportblog oldala”, amit az új tulaj egyik percről a másikra megszüntetett.

Hiába menthetted le a cikkeket, SEO szempontból ez kész öngyilkosság. Úgy értem több, mint 600 rendkívül látogatott blogcikket, hogy abból SEO szempontból már nem feltétlenül tudok profitálni azon kívül, hogy utólag behelyeztem a kereszt linkeket.

Rossz kompromisszumokat kell kötnöd

Tapasztalatból tudom, hogy indexre kikerülni egy blog.hu oldallal azt a kompromisszumot jelenti, hogy maximum 1 linket helyezel el a cikkedben. Ez azért problémás, mivel máris választanod kell, hogy egy hivatkozást pakolsz bele vagy a saját linkedet.

Amikor még futott a blog.hu blogom és már elindítottam a saját üzleti blogomat, akkor csináltam kereszthivatkozásokat nem reklám, hanem szakmai hivatkozás jelleggel. Kaptam az emailt a szerkesztőktől, hogy király a tartalom, de csak akkor teszik ki, ha kiveszem a linkjeimet a cikkből.

Maga a rendszer pontosan az üzleti blogod érdekei ellen dolgozik. Nem tudsz kereszt hivatkozgatni, nem tudsz megfelelően „átirányítani” olvasókat a fő oldaladra (ami nem a blog.hu), SEO szempontból sem tudod elvégezni a rendszeren belül a szükséges beállításokat (mivel nincsen ráhatásod).

Miről szól valójában az üzleti blogolás?

Fontos megértened, hogy az üzleti blogolásnak az alábbi feltételeknek kell megfelelnie:

a blog megjelenése illeszkedik az elképzelt brand stílusához

az üzleti blog szerkesztői felülete a te birtokodban van -» senki nem szüntetheti meg

a bejegyzéseket be tudod illeszteni az értékesítési tölcséredbe (pl.: kereszthivatkozások, CTA gombok, feliratkoztatás…stb)

És mi nem fontos üzleti blogolás szempontjából?

Az oldalmegtekintés. Az üzleti blogolás esetében tökéletesen tudunk „célozni” az értékes olvasókra. Nem az a lényeg, hogy olvasson 15 000 passzív ember. Sokkal hatékonyabb, ha 1 000 olyan ember olvassa a cikket, aki a célközönséged.

Előbbi esetben a konverziód jó esetben 0,1%, azaz 15 embert tudsz aktivizálni, míg utóbbi esetben az 5%-os konverzió sem sci-fi ( 50 ember).

A kommentszám. Kétségtelen, hogy egy olvasott cikknél lényegesen több komment keletkezik. De biztosan szükséged van arra, hogy egy trollsereggel küzdjél meg és akár saját szakértői státuszodat rombolják le arctalan, névtelen trollok? Az üzleti blogolás szempontjából a kommentszekció másodlagos, felesleges meló komoly kockázattal (imázs rombolás).

Az üzleti blog célja a szakártői státuszod kialakítása, amivel felkelted az igényt saját magaddal /szolgáltatásoddal szemben. A következő lépcsőfok nem a komment, hanem az olvasói levél, ahol már privátban tudtok beszélgetni célirányosan. Ennek a közvetlen kapcsolatfelvételnek az eredménye – a cikk elején említett szakmákban – lesz maga az üzleti tárgyalás és ügyfélszerzés.

Mi a megoldás?

Én másfél évvel ezelőtt döntöttem úgy, hogy feladom függőségemet és fokozatosan kihátrálok a több, mint 5 éve sikeresen készített blog.hu oldalról. Először létrehoztam egy új honlapot, megterveztem a kommunikációt és megalkottam az új üzleti blogomat (amit most is olvasol).

Itt már valóban rajtam múlott és múlik a dizájn, a megjelenés, a SEO, és a rendelkezésre eszközök használata. Nem kell kompromisszumot kötnöm és nem kell félnem attól, hogy egyszer csak valaki kihúzza a lábam alól a talajt.

A totális összeomlás

Gondolhatod milyen csalódás volt számomra, amikor egy cikkenként átlagosan 10 000-es olvasottságú blogból áttértem a saját üzleti blogomra, ahol kezdetben volt összesen 5 000 olvasó egy hónap alatt. Nyilván nulla tartalomról kellett újra felhúzni az egészet.

Organikusan forgalommal fél év alatt sikerült elérnem a havi 40 000 oldalmegtekintést és a Google-ből organikusan érkező 15 000 látogatót (ez stabilan érkezik).

Végső soron az üzleti blogom lényegesen kevesebben látogatják még most is, mint a blog.hu-s oldalamat fénykorában.

Többszörös megtérülés

Érdekes módon a kevesebb látogatóból mégis sokkal több ügyfelet szereztem, mint előtte. A jelentkezők száma napról napra emelkedik, köszönhetően az oldal kialakításának, a tartalomszerkesztésnek és a szakértői státusz kialakításának.

Megéri létrehozni egy saját honlapot és blogoldalt

Sosem az elmélet az érdekes, hanem az a tanács, amit a fiatalkori énünknek adnánk így utólag. Ma már azt mondanám magamnak, hogy maximum 1-2 évig használjam a blog.hu felületét, amíg megtanulok blogolni és szerzek egy bizonyos követőtábort (kötelező FB csoportba csatornázni az embereket!!!).

Ezután viszont azonnal át kell váltani saját honlap+blog kombóra és elkezdeni a valódi, SEO optimalizált tartalmat gyártani, szakértői státuszt kialakítani saját magaddal szemben. 2019-ben az emberek már nem a cégek irányába köteleződnek el, hanem a hiteles szakértők felé, akikben hinni tudnak és akiben megbízhatnak.

Segítség

Ha tudok valamiben segíteni vagy kérdésed merült fel, fordulj hozzám bizalommal: szarvas.norbert@iflgroup.hu

Neked is eleged van már abból, hogy egyszerre nálad kell lennie a hitelkártyádnak, bankkártyáidnak, megtakarítási kártyádnak vagy éppen a céges kártyádnak? Mit szólnál, ha a sok kártyát kiválthatnád egyetlen eggyel? Mindezt ingyenesen!Ez a Curve.

De pontosan mi a Curve?

A Curve (hasonlóan a Revoluthoz vagy a TransferWise-hoz) számunkra két szolgáltatás nyújt az alapcsomagban díjmentesen:

Mastercard logóval ellátott fizetési kártyát

21. századi pénzügyi mobilalkalmazást

Mégis valamivel több, mint a többiek

A Curve legnagyobb dobása a ” multi-card” szolgáltatása, azaz díjmentesen hozzárendelhetünk a Curve kártyánkhoz tetszőleges számú bankkártyánkat.

A mobilalkalmazásban ezután egyszerűen ki tudjuk választani, hogy az adott vásárlással melyik kártyánkat szeretnénk terhelni.

Tehát a Curve lehetőséget biztosít arra, hogy úgy használjuk bármelyik bankkártyánkat, hogy fizikailag mégsem azzal, hanem a Curve kártyával fizetünk.

Mindezt díjmentesen, hiszen a „hozzárendelt kártyánk bankja” vásárlásnak fogja érzékelni a tranzakciót, tehát nem terhel minket költséggel.

1%-os pénzvisszatérítés

Miután megérkezett ingyenesen a Curve kártyánk, beállíthatjuk az applikációban azt a három kiskereskedelmi egységet (én a Lidl-t, Tesco-t, Shell-t állítottam be), ahonnan szeretnénk az első 3 hónapban a Curve kártyán keresztüli vásárlásaink után 1%-ot visszakapni.

A rendszer mindenféle várakozás nélkül, azonnal érzékeli ezeket a vásárlásokat, és írja jóvá rögtön az 1%-os visszatérítést, amit aztán tetszőlegesen költhetsz el.

Nem kell külön pénzt feltölteni

A Curve kártya másik nagy dobása – a versenytársakhoz képest – , hogy a Curve kártyát nem kell pénzzel feltöltened. Gyakorlatilag úgy is használhatod, hogy egyetlen forintot is ráraktál volna a Curve számládra.

Miután a telefonos alkalmazásban hozzárendeltél legalább 1 élő kártyádat, hozzáférhetsz annak a keretéhez és azáltal vásárolhatsz.

Én már hónapok óta tesztelem a Curve kártyát, és még soha nem raktam rá pénzt. A vásárlásaimat a hozzárendelt kártyáimmal teljesítem. A Curve számlámon egyedül azok a pénzek vannak, amiket bónuszként kaptam a cégtől minden ajánlásom után.

Ajánlói bónusz

A Curve bevezette az ajánlói bónuszt. Ha a regisztráció során megadod az ajánlói kódot, akkor mind az ajánló, mind te kaptok 5-5 fontot, amit szabadon elkölthettek.

Az én ajánlói kódom: DPM8A53D

Milyen költségei vannak?

Mint minden szolgáltatás esetében, itt is beszélnünk kell a költségekről, hogy teljes képet kapjál.

A Curve akár utazós kártyaként is megállja a helyét, hiszen külföldi vásárlásaid során sosem a saját bankod horrorisztikus árfolyamán, hanem a saját Curve árfolyamán váltja a forintot (ami majdnem MNB középárfolyam).

kártyás fizetés: 2000 font / nap , 5000 font / hónap , 10 000 font/év díjmentes

Curve mobil applikáció

Külön követhetjük a költségeinket az összes regisztrált kártyánk esetében, így mindig pontosan tudjuk „hányadán” állunk

A Curve kártyát bármikor „befagyaszthatjuk”. Ha elhagytuk / ellopták tőlünk, akkor az applikáción keresztül azonnal le tudjuk tiltani a kártyát. A tiltás nem végleges, ugyanis bármikor egy gombnyomásra újra aktiválni tudod a kártyádat. Vagy rendelsz egy újat díjmentesen.

Meg tudod nézni a pin kódodat, ha elfelejtetted az applikáción belül.

Ki tudod választani, hogy melyik kártyádról szeretnél vásárolni.

14 napon belül (vásárlás után) lehetőséged van arra, hogy „másik kártyára terheld” a vásárlásodat, ha véletlenül rossz kártyát adtál még, amikor vásároltál.

Grafikai modul segítségével láthatod az adott havi költéseid alakulását és összetételét

Kinek ajánlott beszerezni?

Én azon az állásponton vagyok, hogy az olyan Fintech cégek, mint a Revolut vagy a Curve simán verik a hagyományos bankokat mind költségekben, mind hétköznapi felhasználásban.

A Curve esetében ráadásul tényleg nem arról van szó, hogy ide kéne kérned a fizetésedet. Egyszerűen becsatlakoztatod az „összes többi kártyádat” egy Curve alkalmazás és kártya alá.

Így a pénztárcád nem lesz kitömve mindig egy pakli kártyával.

Amiért én használom:

egy kártya van nálam 5 helyett, mégis hozzáférek mind az 5 számlámhoz

az applikáció önmagában egy személyes pénzügyi menedzsment rendszer, ahol mindent nyomon tudsz követni

díjmentesen használhatom

külföldi utazás során ingyenesen vehetek fel pénzt külföldi ATM-ből, illetve díjmentesen fizethetek

kedvező átváltási árfolyam

Hogyan regisztrálj?

Kattints erre a linkre: https://www.curve.app/en/

Töltsd le a telefonodra az applikációt

Nyisd meg az applikációt és menj végig a lépéseken

Írd be a „referral / ajánlói” kódot és az első használat alkalmával 5 fontot írnak jóvá a kártyádon:

ajánlói kódom: DPM8A53D

Hitelesítés

Várd meg, amíg postán megérkezik a kártya (pár nap)

Lépj be az applikációba és rendelj hozzá egy magyar kártyádat

Ezután máris használhatod

Jogi

Ez a cikk 2019. augusztus 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Szögezzük le a legelején: a Babaváró igénylése sokaknak egyszerűen megy, míg másoknak kész katasztrófa. Ebben a cikkben a Babaváró katasztrófa oldalát fogjuk megnézni, azaz milyen igazságtalanságokkal és válogatott szívatásokkal kell szembenéznie egy igénylőnek…

Itt az OEP, hol az OEP?

Több olvasóm és ügyfelem is beszámolt arról, hogy az ígért 8 napos kézbesítési határidőn túlcsúszva kapta meg az OEP igazolást postai úton. Külön pikantériája az ügynek, hogy egy 30 napig érvényes dokumentumról van szó, aminek a kezdete a dokumentum kiállítása és nem az átvétel időpontja.

Ügyfelem mesélte, hogy július 25.-én kapta meg az OEP igazolást, aminek a kiállítás dátuma július 8!!!!!!!, azaz van összesen 10 munkanapja arra, hogy intézkedjen, különben máris lejár a „friss igazolás”

Ma már azonnal kiadják az OEP igazolást, így ez a sztori azokat érinti, akik még az elején igényelték az igazolásokat.

Kaptál OEP-et? Nem az igazi…

Igazi arcon csapásként érhetett sokakat, amikor boldogan -kezükben a friss, ropogós OEP igazolással – mentek a bankba, ahol közölte velük az ügyintéző, hogy ez nem jó OEP igazolás.

Noha az ügyfelek nem hibáztak, hiszen „hülye biztosan” kérték a „babaváró OEP”-et, amit jogszabályi hivatkozással állítottak ki, mégsem tökéletes.

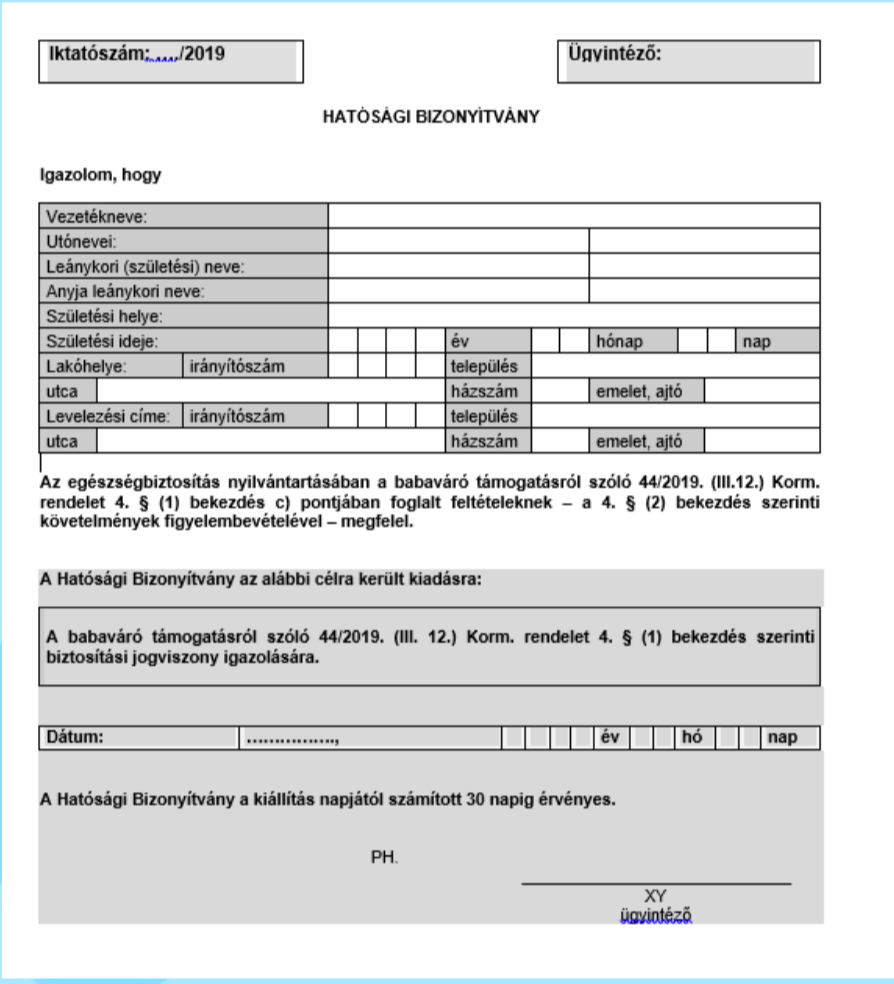

Ez egy tökéletes OEP minta:

Miért kell 3 éves munkaviszony?

Rengetegen buktak el ezen a ponton, ugyanis a kezdeti hírekkel ellentétben a babavárós OEP igazolást nem adják ki például nappali tagozatos diáknak, akik akár egy szemeszter is passziváltak.

Ugyanez igaz azokra az anyukákra is, akik diplomás GYED-en vannak, ami sajnos szintén nem számít bele ebbe a halmazba. Teljességgel érthetetlen számomra, hogy miért köti ilyen szigorú múltbeli jogviszonyokhoz a törvény a Babavárót, amikor ez a támogatás tipikusan a jövőnek szól, míg a bankok amúgy is elvégzik a szükséges jövedelemvizsgálatot.

Teljesíted a feltételeket? Nem érdekel…

A Babaváró kölcsön egy olyan államilag támogatott és 5 évig biztosan kamatmentes hitel, ami akár a futamidő végéig kamatmentessé válhat, amennyiben minimum egy gyermek születik menet közben (5 éven belül).

Ehhez képest a legtöbb bank ezt nem hajlandó tudomásul venni és a JTM jövedelemvizsgálat során úgy számolnak, mintha kamatostul kéne fizetned a Babaváró kölcsönt, azaz kb. 84e forintot havonta.

Van olyan bank, aki akkor is ezzel a magasabb értékkel számol, ha az igénylés pillanatában már 12 hetesnél hosszabb ideje várandós a feleség, azaz garantáltan teljesítik a kamatmentességhez szükséges feltételeket.

Érthetetlen…

Segítség

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi felhívás

Ez a cikk 2019. július 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

![Így gondoskodj a gyermeked [pénzügyi] jövőjéről](https://iflgroup.hu/wp-content/uploads/2019/09/miert-ne-feljunk-a-megtakaritasoktol.png)