Bizonyára téged is aggodalommal tölt el a Fundamenta jövője. Adott a piac legsikeresebb lakástakarékpénztári szereplője immáron állami támogatás nélkül. Kikerültek a valódi piacra és erre nem voltak felkészülve. Merre tovább?

Elmondom a véleményemet róluk

Hol tartunk most?

Valószínűleg az én SWOT analízisemben a cég elbukna, hiszen

a hitelük nem elég olcsó

hitelezőnek nincsen elég fedezetünk komolyabb volumenre

ügynöknek nem elég képzettek (ezt kifejtem)

bizalmi indexük jelenleg lentebb van, mint egy biztosítónak

A legjobb ajánlatuk a „megtakarításos hitel”

A Fundamenta betétgyűjtésre jött létre. A deal az volt, hogy te adsz nekik pénzt, amihez az állam is ad pénzt, ők pedig ezt megőrzik neked és beszedik tőled valamennyi jutalékért cserébe. Aztán volt hozzá valamiféle hitel, ami idővel a Fundamenta legnagyobb üzlete lett. Ezen volt az igazi pénz.

A hitelt azonban becsomagolták az állami támogatás sorai közé. Ma már sokkal nyíltabban kell kimondani hogy ez egy olyan hiteltermék, amihez neked gyűjtened kell valamennyit.

2,9%-os kamatot garantálnak, ami nem elég jó

Önmagában egy 2,9%-os előre garantált kamattal nem lenne semmi gondom. A probléma inkább az időtávval van. Egy 9 éves szerződésnél ezt a kamatot 9 év múlva kaphatod meg.

A lakástakarékpénztári törvény miatt a Fundamentának abban a percben fel kell függesztenie a hitelezést, amint a finanszírozás nem biztosított. Azaz a következő 10 évben nem tudnak annyi megtakarítást eladni, ami fedezné a te és a többiek hitelét a jövőben…

Havi 40e forintos befizetés a 9 éves konstrukcióban a felvehető hitelösszeg 6 274 548 forint. Lakásvásárlás célra ez az összeg már ma se túl acélos. Mennyit nyersz ezen a kamaton ahhoz képest, ha 5%-os kamaton vennéd fel a jövőben ugyanezt a hitelt ugyanolyan futamidőre?

509 295 forintot nyernél ebben a példában ezen az ügyleten a Fundamenta hitellel a piacival szemben 10-17 év között. Ha megnézzük a jelenértékét ennek az összegnek évi 2%-os infláció mellett, akkor kb. 378e forint. Ez azért nem sok…

A megtakarítás pedig…

Leszögezném az elején, hogy a megtakarítás mindig jó, ha fizeted. Ez mindig több lesz, mint a nulla. Ettől függetlenül ez sem egy top termék az állami támogatás nélkül.

9 év alatt a közel 4,5M forint befizetésre kapsz 21 767 forint betéti kamatot és 223 985 forint bónuszt (feltételekhez van kötve). Ez összesen 245 752 forint, ami 9 év alatt összesen 5,46% kamatnak felel meg, ami nagyjából évi 0,6% kamatot jelent…

Mit hoz a jövő?

Mivel adott egy olyan termék, amihez igen komoly meggyőzőerő és fantázia szükséges, ezért szerintem nehezen eladható terméknek minősül. Mivel a jövőbeni hitelkihelyezésnek jelentősen függenek a betétállomány alakulásától, ezért valamit ki kell találni.

Olyan szolgáltatásokat kell felvenni a csomagba, amik által új ügyfelek érhetőek el és lehet őket ösztönözni a lakástakarék megnyitására. Ilyen termék tipikusan a napelem, amit sok család kizárólag hitelből engedhet meg magának. Ha ezt összegyúrják a lakástakarék ajánlatával, akkor az már elég meggyőző lehet az ügyfelek számára, hogy „itt és most a lehetőség korszerűsíteni”…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Mindenki a csodaképletet keresi és gyorsan szeretne meggazdagodni. Ez persze egy tündérmese, egy gyermeki vágy. Felnőtt emberként szembesülnünk kell azzal a puszta ténnyel, hogy a gazdagságnak nem csodaképlete, hanem megvalósítási terve van!

Nézd meg a videómat erről:

A megvalósítási terv

Leírni a gazdagság megvalósítási tervét pontosan annyira egzakt tudomány, mint megrakni egy 15 meccsből álló keresztkötéses tipp mixet és csinálni 5 fontból 1M fontot.

Nem okfejtem tovább. Szerintem már érted…

#1 Információ = előny

Mindenről szerezz elegendő információt. Valamiért az a kaptártudatunk, hogy a gazdagok mindent könnyebben elintéznek. Akár előttünk az ügyfélszolgálaton is. És mi ezt olyan megúszós indokkal a pénzmennyiséghez és az önbizalomhoz kötjük.

Ha leszámítjuk az erőszakos bunkókat, akkor viszont egy sokkal kézzelfoghatóbb ok húzódik meg a háttérben. Azok az emberek tudnak könnyebben elintézni bármit, akik felesleges agresszió /meghunyászkodás helyett előre megszerzett információval érkeznek. A megfelelő információ mindig rémisztő a másik fél számára, hiszen könnyen ” be lehet kérdezni olyat”, amire már nem tud „blabla” hárító választ adni a másik fél.

#2 Szaktudásod+ időd = fizetés

Ideje lebontani magadban azokat a beléd ivódott dogmákat, amik szerint mindig a munkahely mondja meg, hogy mennyit kereshetsz. Ez ugyanis egy átverés. Saját magadat vered át.

A munkahely sosem miattad ad fizetést, hanem az idődet és a szaktudásodat fizeti meg. Megpróbálnak a cégek fizetés optimalizálni és konfekció bértáblát létrehozni.

Ha képes vagy reálisan értékelni a saját értékedet, akkor máris lesz alapod a tárgyalásra. De vigyázz! Fel kell készülnöd arra, hogy nemleges választ kapsz. Ez nem rossz dolog alapvetően! Lehet, hogy pont erre van szükséged ahhoz, hogy végre olyan pénzért dolgozz, amennyit valójában megérdemelsz.

#3 Tanulj hiteles emberektől

Nem rossz dolog amerikai szerzők könyveit olvasni. Manapság ennek egyre nagyobb kultusza alakul ki hazánkban. A probléma ezzel csak az, hogy az amerikai életszínvonalra és szokásokra optimalizált tanácsok ritkán működnek kis hazánkban.

Ehelyett keress magadnak olyan hazai, hiteles személyeket, akiktől tanulhatsz. Akik Magyarországra optimalizált kérdéseket tesznek fel, és akik ezeket meg is válaszolják a számodra.

#4 Cselekvésorientált akcióterv

Persze, én is sokat álmodoztam arról, hogy egyszer híres focista leszek. De sosem tettem meg a szükséges lépéseket és kockázatelkerülő voltam. Nem is játszom Madridban…

Ellenben felnőttként sokkal aktívabb vagyok ezen a téren. Nem álmodozom, hanem megvalósítok. Például 0 anyagi háttérországgal döntöttem 1 nap alatt egy nagy értékű lakásvásárlás megvásárlása mellett. És bejött, mivel a lakás 1 év alatt 60%-kal ér többet.

A lényeg, hogy értsd meg: lövésből lesz gól. Aki mindig defenzív életet él, az maximum elkerülheti a kockázatok egy részét. De még a legjobb kapus is szokott gólt kapni.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Az a megtiszteltetés érte a Borealis Consultingot, hogy bekerült azon 10 magyar HR cég közé a HEPA támogatási programjába, akik pályáztak kiállítónak Kölnbe, Európa legnagyobb szakmai kiállítására. Ők pedig megragadták az alkalmat és kivitték magukkal a „The Journey” HR tech megoldásukat, ami hatalmas sikert aratott szakmai körökben!

Kipróbáltam a demó változatot

Mi az a HR tech?

Hasonlóan a Fintech forradalomhoz, a HR tech is egyfajta technológia vezérelt megoldást nyújt a vállalatok és a munkatársak közötti problémák, kérdések megválaszolására, kezelésére, a HR folyamatok kétoldalú támogatására.

A HR világa a technológiavezérelt megoldások irányába mozdult el. Itt kapcsolódik a Borealis Consulting, akik úgy gondolják, hogy a nagy, robosztus HR rendszerek mellett megjelentek és teret hódítanak ezek a frissebb, gyorsabb, könnyedebb, játékosabb HRtech megoldások.

Helyüket pedig az applikáció jellegű, azonnal elérhető és valós visszajelzést adó, munkatárs fókuszpontú technológiai megoldások veszik át.

Kővári Adrienn, Üzletfejlesztési vezető

Diverzifikált HR megoldásokra van szükség

Péntek 9:00. A margitszigeti Danubius Grand Hotel főbejáratán lépek be, amikor megszólít jobbról a pultja mögül egy idősebb úriember. Öltözetére nézve és viselkedéséből egyből tudtam: „Igen, megérkeztem a Grand Hotelbe”.

Valahogy így képzelem azt, amikor a HR működik és a megfelelő embereket helyezik a megfelelő pozíciókba. Hogy mit kerestem ott abban az időpontban? A Borealis Consulting rendezvényére siettem, ahol bemutatták a legújabb megoldásukat, amivel remélhetőleg sokkal több munkavállaló kerül a megfelelő pozícióba, és egyre sikeresebben, hatékonyabban végzi el feladatát a cége mellett hosszútávon elköteleződve.

Útkeresés közben…

Nem győzzük elégszer hangsúlyozni a mostani, felgyorsult világnak a veszélyeit. Ez egy állapot, ami ellen kizárólag megfelelő eszközökkel, gyors beavatkozásokkal tudunk reagálni.

Adrienn az előadás során a Journeyt egyfajta applikációs füzérként jellemezte, aminek keretein belül 10 különálló megoldást fűztek össze egyetlen, perszonalizált munkavállalói életutat felölelő ideába.

A munkavállaló életciklusának 10 lépése az applikációban

Első fázisban a munkavállaló értékeinek (value nature) összeegyeztetése a szervezeti kultúrával

A második fázis a beilleszkedést és integrációt támogatja

Harmadik fázisban a célokat határozzák meg

A negyedik fázisban valós idejű visszajelzést kapnak

Ötödik fázisban készül el a Borealis 360 fokos felmérése

A hatodik fázis felelős a célok nyomonkövetéséért

Improve yourself, azaz a soft kompetenciák előtérbe helyezése (7.)

Nyolcadik fázisban a bizalmi felmérés következik, hogy csökkentsük a „bizalmi adó” mértékét

Kilencedik lépésben bizalomépítés,

míg a tizedik fázis a teljesítményértékelő modul.

Bizalmi adó

Katona Melindától (Borealis Consulting alapítója) hallottam először ezt a kifejezést. Szerinte a bizalom a legalapvetőbb vállalati értékek egyike. A bizalmi adó pedig nem más, mint a vállalaton belüli bizalmatlanságból (ezáltal önbizalomhiányból) eredő veszteségnek a mértéke.

Katona Melinda (Borealis Consulting alapítója) a BIZALOM-ról

Valószínűleg minden szülőt foglalkoztatja az örökzöld kérdés, miszerint alapjövedelmet (zsebpénz) vagy jövedelmet (fizetés) biztosítson a gyermeke számára? Nézzük meg, hogy mire nem gondoltál feltétlenül…

Elmondom a véleményemet

Mire költ egy gyerek?

Határozzuk meg azokat a tételeket, amikre a gyerek költ. Az ő költési szokásai még nem olyanok, mint a felnőtteké. Egyértelműen impulzusvásárlások jellemzik, az „erre szükségem van ” féle racionalitást felülírja az „ez nekem kell” féle belső inger.

Játékok, játékok, játékok

Egy gyerek legfontosabb célja azon játékok megvásárlása, amiket a környezetében látott (barátoktól, reklámban, közösségi médiában). El kell fogadnunk, hogy még a legrosszabb játék is biztosan fejleszti gyermekünket valamely képességét.

Azt mondani egy gyereknek, hogy „ez a játék hülyeség”, pont annyira buta lépés, mint azt mondani egy felnőttnek, hogy ” ez a számítógép vagy autó vagy ruha” hülyeség. Segítsük a választásban, de ne döntsünk helyette.

A felnőtté válás szimbóluma a ruha

A gyerekek mindig idősebbnek szeretnének látszani. Ez egy ösztönös viselkedés. Már kis korban megfigyelhetjük, ahogyan a másfél éves kislány anyuka cipőjét próbálgatja fel. Ez a fajta szerepjáték rendkívül fontos a fejlődésben.

A Youtube és Instagram miatt a gyerekek láthatóan egyre korábban kezdenek „megváltozni”, mivel az öltözködésük is egyre felnőttesebb. Ennek oka, hogy a „celebek másolásával” egyre kevésbé választanak gyerekes ruhákat, egyre kevésbé a saját útjukat járják. Sokkal inkább lemásolják azokat, akiket követnek.

Szórakozás és junk food

Egy gyerek költéseinek a harmadik jól definiálható csoportja a szórakozás & junk food. Azaz, amikor elmegy a barátaival moziba és előtte/utána beugranak a mekibe enni valamit.

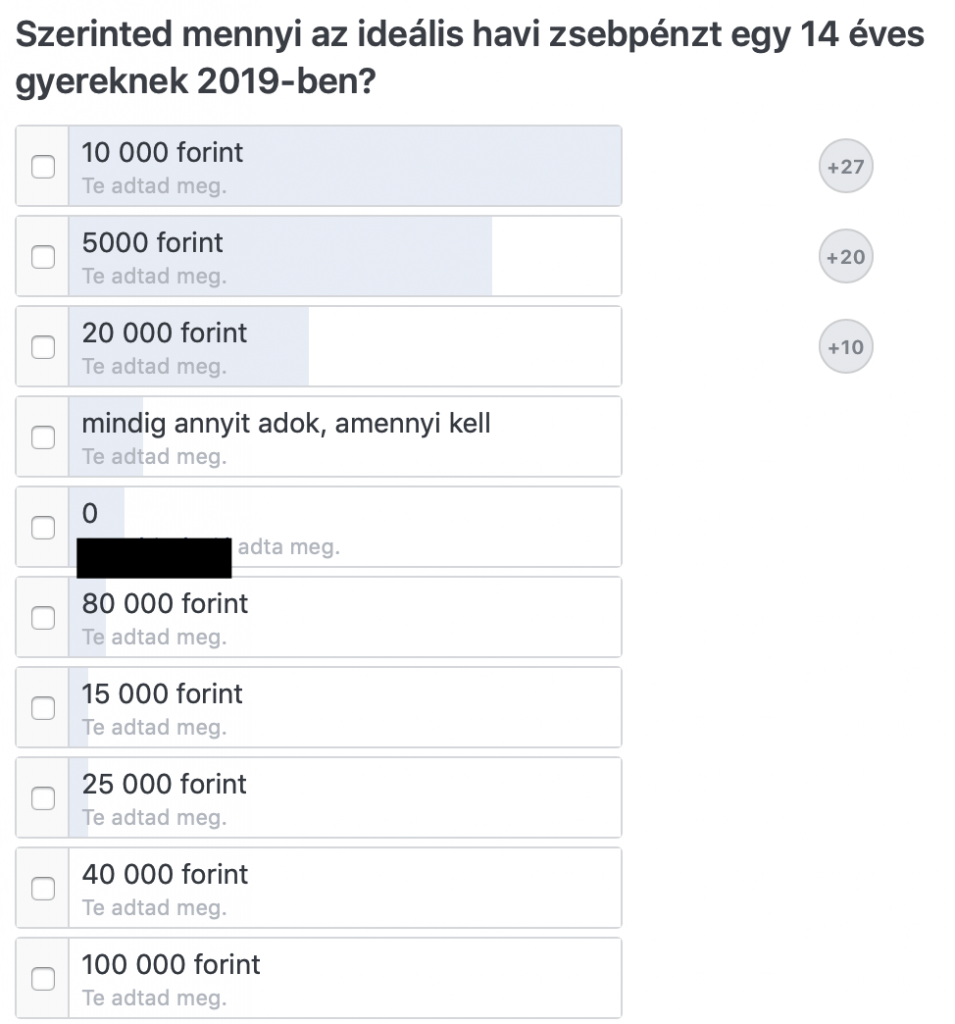

Mennyibe kerül egy hónap?

Számoljuk ki reálisan, hogy 2019-ben mennyi pénzre van szüksége a gyereknek? Készítettem az IFL Facebook online pénzügyi csoportjában egy felmérést, hogy ki mennyi zsebpénzt tart indokoltnak…

Mennyibe kerül egy játék?

Különösebb kategorizálás nélkül a játékokat három fő kategóriára oszthatjuk:

„kis játék” – 4 000 forint átlagosan

„közepes játék” – 10 000 forint átlagosan

” nagy játék” 15 000 forinttól felfele

A nagy játékkal egyszerű a gyerek dolga, hiszen normális esetben ilyet kizárólag „szülői segítséggel” valamilyen jeles alkalomra (pl.: karácsony főajándék) tud beszerezni.

A közepes játékért véleményem szerint a kisebb ünnepekkor juthat hozzá a gyerek. Vagy ami ennél is hasznosabb: ha gyűjt rá a zsebpénzéből.

A kis játék viszont az a kategória, amit szinte „azonnal” meg tud szerezni, ha hajlandó lemondani az addig összespórolt zsebpénzéről. Ebben a kategóriába esik életkortól függően nemcsak a hagyományos játék, de például a sporteszköz, sportruha (focimez…) is.

Havi egy „kis játék” 4000 forintba kerülne a gyereknek… Ez olyan, mint egy felnőttnek havonta két alkalom sportolás, vagy egy apa-anya mozinak a fele.

Ruházkodás nem olcsó mulatság

Azonban segítséget nyújthatnak a folyamatos leárazások és a fast fashion olcsóbb ruháinak az elterjedése. Azt gondolom, hogy önmagában a gyerek ruháztatása nem a gyerek feladata, hanem a szülő kötelezettsége.

Ettől függetlenül vannak azok az „extra” ruhadarabok, amiket a gyereknek (tininek) kell saját magának beszereznie a pénzéből. Nem feltétlenül érdemes túlkapatni a gyereket és korlátlan mennyiségű pénzforráshoz juttatni.

Ha abból indulunk ki, hogy havonta egy új fast fashion szett fér bele, akkor: nadrág + póló kombináció 5000 forintba kerül a legjobb esetben is.

Szórakozni kell…

Még a legszerényebb költségvetés mellett is a gyereknek életkortól függően havi két „pénzes” szórakozásra el kellene jutnia, ha nem akarjuk, hogy mindenből kimaradjon.

Persze lehet spórolni a szórakozás megválogatásán (mozi a drágább bowling helyett…stb), illetve a „mekizésnél” menü helyett két sajtburger. Kérdés, hogy mi az a lélektani minimum, ami alá nem szeretnéd a gyerekedet kényszeríteni.

Diák mozijegy 1500, kis üditő+popcorn 1000, meki legolcsóbb menü 1200 forint. Egy ilyen alkalom 3700 forintba is kerülhet. A legtöbb program ennél csak drágább. Tehát ebből kettő havonta máris 6-7000 forint lehet.

2008 – zsebpénz 10 000. 2019 – zsebpénz 10 000

Valahogy a zsebpénzen nem feltétlenül érezhető az a fajta bérnövekmény, mint ami az elmúlt években jellemezte amúgy az országot. Vajon 2008-ban adtak a lehetőségekhez képest túl sok zsebpénzt, vagy 2019-ben akarnak a szülők túl keveset adni?

Az biztos, hogy a fenti számítás alapján havi 16 000 forint zsebpénzre minimum szüksége lenne a gyermekünknek…

Általánossá válik a gyerekmunka

Nem rossz értelembe véve, hanem kifejezetten fejlesztő és ösztönző célzattal motiválják a szülők a gyerekeiket a munkára, amiből extra bevételre tehetnek szert. Mondván így tanulja meg a gyerek a pénz értékét.

Itt ne keverjük bele a történetbe azokat a középiskolásokat, akiknek a megnövekedett anyagi igényeik miatt kell a nyári szünetben munkát vállalni.

Szerintem egy gyerek főállása az iskola és az ahhoz tartozó túlóra (házi feladat…stb). Minden áldott nap a gyereknek (kivéve szünetek) reggel 6 környékén kell kelni, hogy beérjen a 8 órai első órára. Alapvetően 3 óráig biztosan a suliban marad és tanul 45/15 perces bontásokban. Ez bruttó 7 óra „ülő munkának számít).

Túlórákat számoljuk bele

Miután a gyerek hazaért (1 óra utazási idő), máris kezdhet neki a házi feladatnak (1 óra minimum naponta). Ha ez nem lenne elég, akkor még ott vannak a különórák, szakkörök, edzések. A gyerekünk gyakorlatilag este 7-ig le van végig foglalva.

De van, amikor estébe nyúlóan kell „dolgoznia”, hiszen még nem olvasott ki egy kötelezőt vagy nem végzett a házi feladattal. Ha a szülők felelősségteljesek, akkor ezen felül még valamilyen házimunkára is fogják a gyereket.

Kérdezem én… ha belátjuk, hogy milyen szinten terheljük le a gyerekünket, akkor

mikor marad idejük gyereknek maradni és játszani céltalanul, ami a fejlődéshez és kiegyensúlyozott felnőtté váláshoz elengedhetetlen?

miért tartjuk szükségesnek további munkára kényszeríteni a gyereket, hogy megtanítsuk őt a munkára, amikor így is gyakorlatilag többet dolgozik munkaórákat tekintve, mint a szülők?

Rossz a szülők kommunikációja?

Lehet, hogy az egész probléma egy félreértésen alapul? A szülő azért akarja általában a gyereket munkára küldeni a zsebpénzért, hogy ne essen minden az ölébe. Vagyis ilyet ne érezzen a gyerek.

De akkor a szülő miért nem ezt kommunikálja a gyermekének? Miért nem erősíti benne azt az érzetet, hogy a gyerek munkája a tanulás és a „gyereknek lenni, ezáltal fejlődni” ?

Mert valójában erről van szó! A gyereknek a tanulás nem a kötelessége, hanem a munkája. És mint tudjuk, a munkáért jár a zsebpénz…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

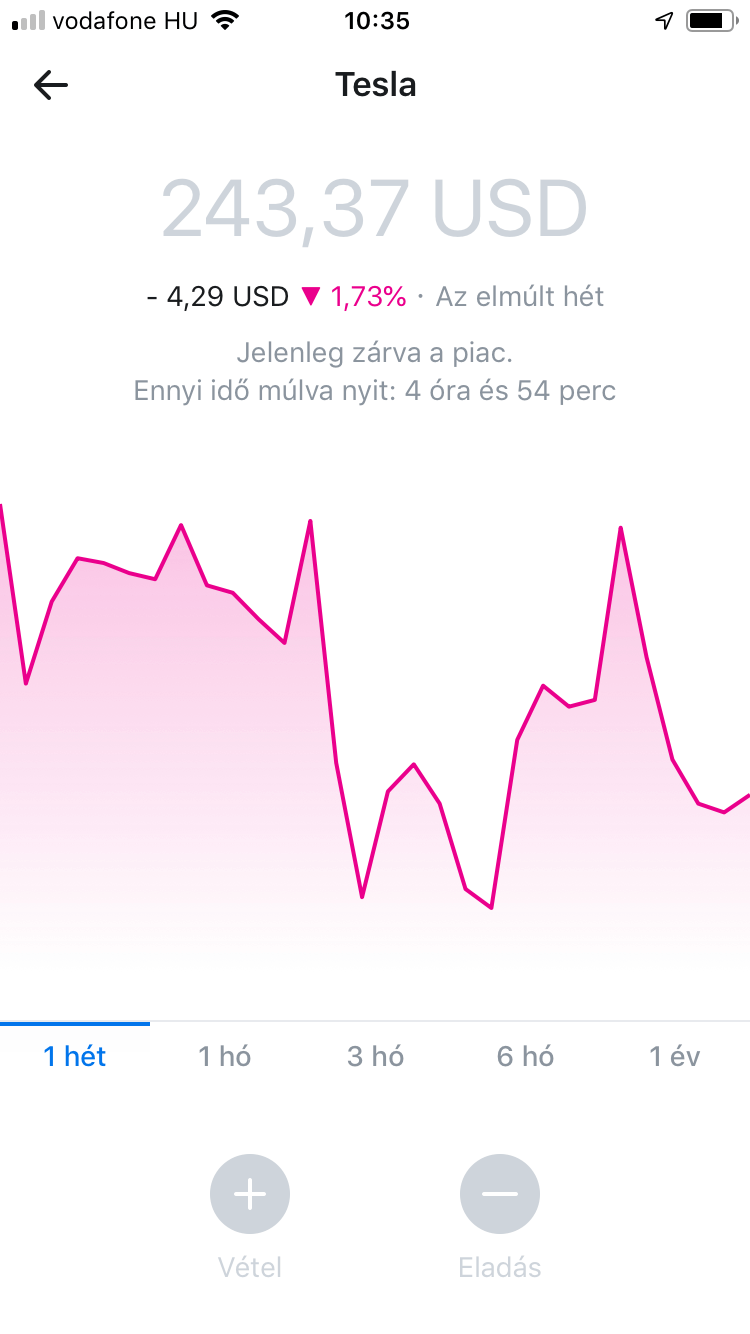

Mostantól már nem csak a metal kártyatulajdonosok kiváltsága a tőzsdei kereskedés a Revolut-on belül. Elérhetővé vált az ingyenes (standard) számlatulajoknak is ez a fajta kegy, amikor gyakorlatilag 1 dollárból is vásárolhatsz díjmentesen Tesla részvényt. Nézzük meg jobban, mi is ez a lehetőség!

Élőben élesítem a rendszert

Mi ez az egész?

A Revolut a világ legforróbb fintech cége, akik díjmentes szolgáltatásukkal tartolják le a teljes bankpiacot. Aztán gondoltak egyet, és bevezették a „díjmentes” tőzsdei szolgáltatásukat, amiről most szó lesz.

Hogyan működik?

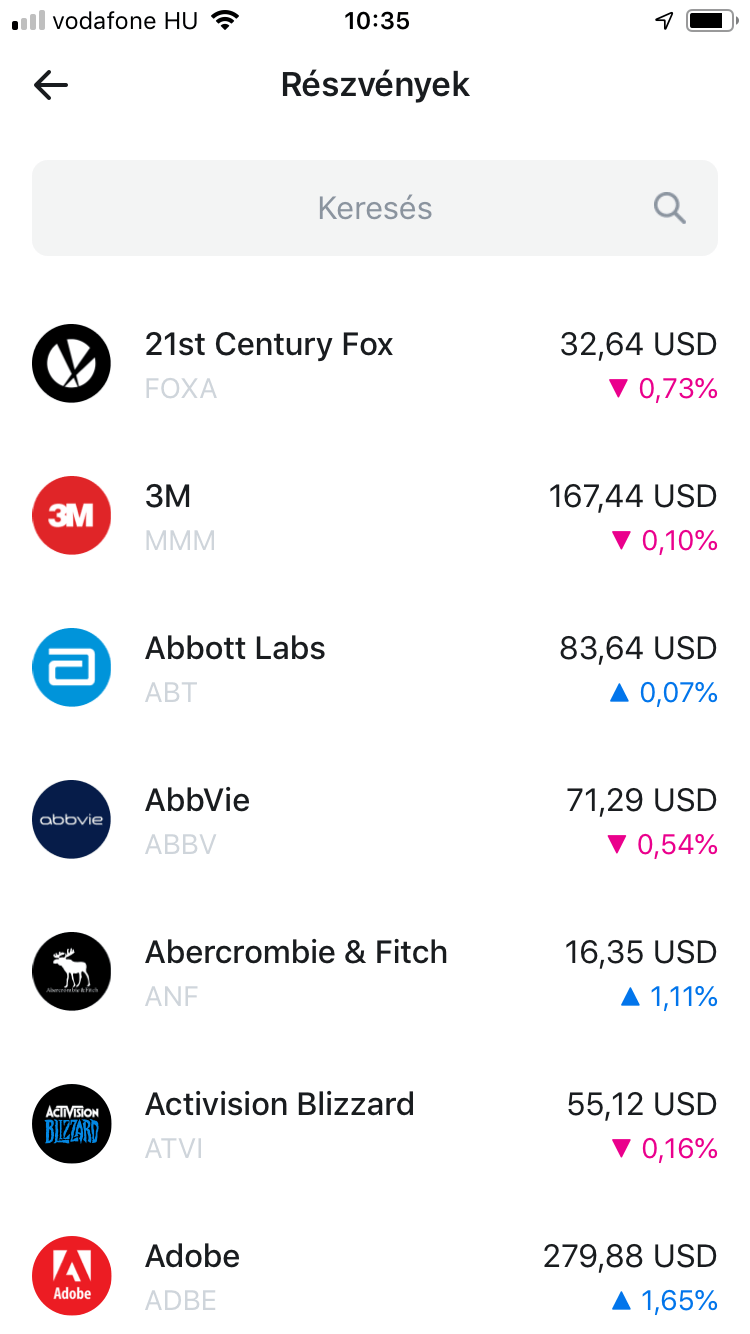

Több, mint 300 amerikai vállalat (Tesla, Amazon, Facebook…stb) részvényeit tudjuk megvásárolni akár 1 dollár befektetéssel a New York-i tőzsdén és a NASDQA-on

valós időben

valós árfolyamon

az ingyenes számlacsomagban havonta 3 tranzakció ingyenes, utána 1 font / tranzakció díjjal

A folyamata rendkívül egyszerű! Belépsz az applikációba, azon belül kiválasztod a irányítópult»értékpapírok fülecskét, majd a megvásárolni kívánt részvényt. A „vétel” gombra nyomsz és beírod a kívánt összeget dollárban.

Képekben

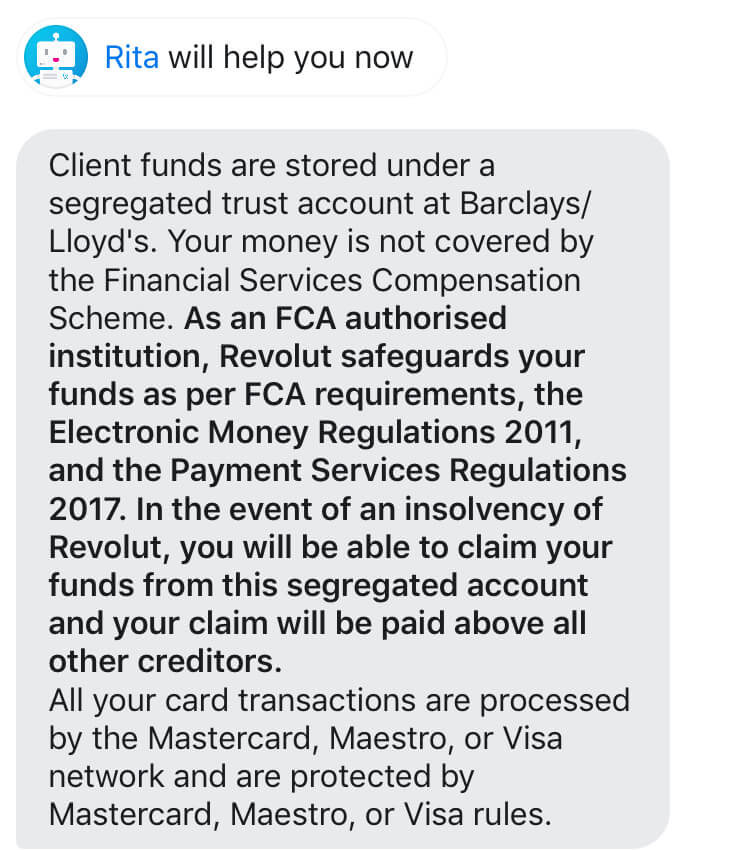

Figyelmeztetések!

a befektetéssel árfolyamkockázatot vállalsz

nincsen tőkegarancia -» kevesebbet is kivehetsz, mint amennyit befektettél

a Revolut egy menő fintech cég, ami jelenleg még nem termel profitot -» nem javaslom egyenlőre, hogy minden pénzedet itt tartsd

ez a befektetés rész egy új szolgáltatás, így előfordulhatnak hibák a működésben -» ilyen esetben írj az applikáción belül az ügyfélszolgálatnak

nem vonatkozik rá semmilyen magyar befektetői garancia

a nyereségedből adóznod kell majd

Revolut garanciák

2222 forintot kaphatsz ajándékba

A Revolut felpörgette az eseményeket. Amennyiben az alábbi linken szeptember hónapban létrehozod a Revolut számládat, akkor jóváírnak neked is és nekem is 2 222 ezer forintot ajándékba.

Érdemes ezt a lehetőséget megragadni! Természetesen úgy is tudsz regisztrálni, hogy simán felmész az oldalukra. Csak akkor nem kapod meg a 3000 forintot.

Ez a cikk 2019. szeptember 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

A Revolut nagyot fut az országban a 3000 forintos promócióval. Rengetegen szőnyeg bombázzák a Facebook oldalakat a saját megosztó kódjaikkal. Még mielőtt regisztrálsz, olvasd el a cikket, nézd meg a videót és gondold végig a Revolut árnyoldalait…

Nézd meg a videót

Milyen problémák merültek fel?

Mint minden szolgáltatásnál, a Revolut esetében is előfordulhatnak olyan problémák és hátrányok, amik picit árnyalják a képet. Most ezekből a gyakorlati tapasztalatokból szemezgetünk:

#1 Ideiglenesen nem használható a kártya

Velem lassan másfél év aktív használat során egyszer fordult elő, hogy pár órára nem tudtam használni a Revolut kártyámat. Pozitívum, hogy erről a hibáról az applikáció azonnal értesített és tudatta velem, hogy dolgoznak a probléma megoldásán.

Mivel van Curve (szintén fintech) kártyám is és ott is ugyanez volt a probléma, így szerintem nem ezekkel a cégekkel volt a gond, hanem a kártyaszolgáltatóknál nem stimmelt valami. Pár óra után megoldódott magától és az élet ment tovább.

A megoldás nagyon egyszerű! Mindig legyen nálunk egy másik kártya az ilyen nem várt esetekre. Mivel a Revolut kártyát már rá tudod tenni az Apple/Google payre, így valójában nem kell fizikailag nálad lennie. Tehát elég, ha kizárólag a „back up” kártyád van nálad…

#2 Nem írták jóvá a 3000 forintot

Az előző 3000 forintos promóció során írtatok többen (akik az én kódommal regisztráltak), hogy teljesítettétek a feltételeket, de nem kaptátok meg a 3000 forintot. Ezt a problémát két perc alatt lehet orvosolni, hiszen írni kell az applikáción belül az ügyfélszolgálatnak („live agent” kezdéssel), akik jóváírják a pénzt ilyen hiba esetén.

#3 Befagyaszthatják a számlát

Velem még nem fordult elő, de többen jelezték már Revolut csoportokban, hogy befagyasztották a számlájukat. Valójában ez nem a teljes igazság, ugyanis vásárolni tudtak a Revoluton levő pénzükkel a legtöbben, pusztán új pénzt nem tudtak feltölteni, amíg nem küldtek be egy jövedelem igazolást /bankszámlakivonatot ellenőrzésre.

Erre azért van szükség, mivel a Revolutot is kötik a szigorú banki szabályozások és folyamatosan ellenőriznie kell a felhasználóit, nehogy véletlenül pénzt mossanak és/vagy terroristák legyenek. Ezek alapvetően apróbb kellemetlenségek, de általában pár napon belül megoldhatóak.

#4 Hétvégén ne vásárolj kártyával

Egyik olvasóm írta ma az IFL Facebook pénzügyi csoportjában meg a tapasztalatát, miszerint vasárnap vásárolt egy külföldi utazást a Revoluttal, amit a rendszer a drágább árfolyamon váltott, míg másnap (hétfőn) már jobb árfolyamon tudott volna váltani.

Gyakorlati tapasztalat, hogy tervezzünk előre. Akár külföldre utazol, akár vásárolnál külföldi oldal, mindig hétköznap tölts fel megfelelő pénzt a Revolutra és még aznap váltsd át a megfelelő pénznemre. Kerüld el a hétvégét ilyen értelemben!

A Revolut felpörgette az eseményeket. Amennyiben az alábbi linken

szeptember hónapban létrehozod a Revolut számládat, akkor jóváírnak

neked is és nekem is 3-3 ezer forintot ajándékba.

Érdemes ezt a lehetőséget megragadni! Természetesen úgy is tudsz regisztrálni, hogy simán felmész az oldalukra. Csak akkor nem kapod meg a 3000 forintot.

Ez a cikk 2019. szeptember 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!