A családvédelmi akcióterv keretében egyre nagyobb összegekhez lehet(ne) jutni a családoknak, hogy aztán egy sokkal stabilabb családi vagyonnal vágjanak neki a jövő kihívásainak. Azonban több „rejtett”, „nem hangoztatott” szabály boríthatja fel a terveinket…

A CSOK hitel KHR bejegyzése

A példa kedvéért nézzük meg a CSOK 10+15 támogatási program hitelrészét, aminél óhatatlanul is keletkezik egyfajta törlesztési kötelezettségünk. 25 évre a 15M forintra 71 132 forintot kell havonta fizetnünk. Ennek az úgynevezett OTK hitelkonstrukciónak a jellegzetessége, hogy 5 éves kamatperiódusban ugyan, de a fizetendő kamatod nem lehet magasabb, mint 3%. A többit az Állam fizeti meg helyetted.

Sokakat fog meglepetésként érni a jövőben a felismerés – amikor egy új hitelt vennének fel – , hogy az OTK hitelnél a bank a KHR-be nem 71 132 forintot jegyzett be, hanem ennek nagyjából a 160%-át, azaz esetünkben körülbelül 113 811 forintot. Mondván semmi nem garantálja, hogy az ügyfél teljesíti a kamattámogatás feltételeit (gyerekvállalás teljesülése, a házastársak nem válnak, …stb). Tehát egy olyan feltételezett negatív jövőképpel számol a bank a KHR-ben, ami nagy valószínűséggel sosem következik be.

A meglévő hitelek is beleszámítanak

Nyílt titok szerintem mindenki számára, hogy ma már a hitelfelvételnél úgynevezett JTM-et számítanak a jövedelmünkből, ami kamatperiódus függő is. Azaz megvizsgálja a bank, hogy a jövedelmünkhöz képest milyen törlesztésű hitelt „vállalhatunk” még be. Ezzel alapvetően nincsen gond, ha a rendszer nem akarná magát túlbiztosítani és igazságos lenne.

Talán meglepő lesz számodra, hogy milyen szinten játszik ellened a rendszer. Rengeteg olyan ügyféllel találkoztam az elmúlt hetekben is, akiknek ugyan volt hitelkártyájuk, de azt nem használták vagy bármikor ki tudták volna fizetni. Az átlagos ügyfél úgy van ezzel, hogyha kell, akkor megszünteti. Igen ám, de a bankja csak 30 napos vállalási idővel futtatja át a KHR rendszerben a megszüntetést. Azaz te ma bemész lezárni a kártyádat vagy valamilyen hiteledet és az csak 30 nap múlva látszik a KHR-ben, amit a másik bank megnéz.

Így történhet meg tömegével az eseten, amikor már ki van fizetve a 300 000 forintos kerettel rendelkező hitelkártyád, le is van zárva és a babaváró/CSOK hitelnél a bank mégis úgy számol, hogy még létező szerződés és a keret 5%-át veszi törlesztőnek, azaz ebben az esetben havi 15 000 forinttal számol.

A babaváró hitellel kapcsolatos horror

A babaváró hitel csak tovább bonyolította a dolgokat, hiszen a JTM kapcsán sem egységes a szabályozás. Van olyan bank, amelyik 500 000 forintos jövedelem alatt 40%-os terhelhetőséggel számol, míg mások 50%-kal. Ugyanakkor van olyan bank, aki a JTM-et babaváró kapcsán 45 000 forinttal terheli, míg mások 84 000 forinttal (kerekítve). És ezeknek a számításoknak mindenféle verziójával találkozhatunk.

Ez mit jelent egy olyan ügyfél esetében, aki mondjuk nettó 400 000 forintot tud igazolni, van már CSOK 10+15-ös támogatása, van egy, a napokban megszüntetett 300 000 forintos hitelkártyája nulla tartozással és olyan bankba megy, ahol átlagos módon számolják a babavárót?

Számítás

400 000 x 0,4 (40% JTM) = 160 000

Meglévő hitelek: 113 811 (ami a valóságban 71 132) + 15 000 (ami a valóságban 0) + 84 000 (ami a valóságban 45 000, de törvényileg maximum 50 000 -babaváró) = 212 811 forintot „hoz ki a bank” és bebizonyítja, hogy nem vagy hitelképes, miközben a valós törlesztésed 71 132+45 000= 116 132 forint lenne, ami simán a JTM küszöböd alatt van.

További válogatott szívatások

Ha KATA egyéni vállalkozó vagy… Akkor a NAV a 2018-as árbevételed 60%-áról ad ki igazolást, amit elosztanak 12-vel és még ebből vonja le a bank a havi 50 000 forintos KATA fizetendőt. Tehát 8M forintos árbevétel esetén, ahol a tényleges bevételed 8M/12 – 50= 616 666 forint volt, a NAV és a bank kihozza, hogy a figyelembe vehető fizetésed 350 000 forint havonta. És akkor jön még erre a JTM…

A GYES, GYED nem mindenhol jövedelem… Vannak olyan bankok, ahol például nem veszik figyelembe jövedelemnek ezeket az államilag garantált bevételeket. Ez már csak azért is kellemetlen, mivel elképesztően könnyen esnek ki a JTM számításból 100 000 forintos havi bevételek, amikkel már „simán” beleférne az ügyfél a keretbe.

És akkor még álmodozol egy új autóról?

Mert ugye a „tipikus” harmadik fázisa ezeknek a támogatásoknak a háromgyermekesek esetében a 2,5M forint célzott autótámogatást. Jellemzően egy ilyen autó 7-8M forintról indul, így biztosan szükség van egy nagyobb önerőre, ami a legtöbb családnak érthető módon nem lesz.

Ilyenkor kéne lízinget felvenni, ami szinte esélytelen elnézve a fenti KHR számokat, amikor a bank mindig a magasabb havi törlesztőket jegyzi be, amiből majd a lízinget adó banknak is számolnia kellene…

Segítség neked!

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Nézd meg, hogy mit gondolok erről

Infó

Ez a cikk 2019. július 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Július 31-ig kaptak haladékot a várandós kismamák!

A 2019. június 26-i Magyar Közlönyben megjelent egy rendkívül fontos kiegészítés, ami alapján azok a párok, akiknek 2019.07.01-31 között születik vér szerinti gyermekük és legkésőbb júl 31-ig benyújtják a babaváró kérelmüket, jogosultak lesznek a születendő gyermek után járó támogatásra.

Egyértelműsítve lett, hogy a kölcsönkérelem benyújtásának az időpontja számít a kedvezmény igénybevételével kapcsolatban.

„29. § A támogatott személyek – a 14. és 19. §-ban foglaltakon túl – a kamattámogatásnak a kölcsön teljes futamidejére szóló igénybevételére, a gyermekvállalási támogatásra és a törlesztés szüneteltetésére a 2019. július 1-je és 31-e közötti időszakban – a kölcsönkérelem benyújtását megelőzően – született vér szerinti gyermekük után is jogosultak, ha a kölcsönkérelmet 2019. július 31-éig benyújtják. Ebben az esetben a) a törlesztés szüneteltetése és – ikerterhesség esetén – a gyermekvállalási támogatás iránti kérelmet a kölcsönkérelemmel egyidejűleg is be lehet nyújtani, és b) a 4. § (1) bekezdés j) pontja szerinti nyilatkozatot a 2019. július 1-je és 31-e közötti időszakban született gyermekre vonatkozóan is meg kell tenni.”

Segítség

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Ebben a cikkben olyan gyakorlati tippeket gyűjtöttem neked össze, amiket betartva sokkal gyorsabban és hatékonyabban fogod tudni megigényelni a babaváró hitelt/támogatást. Nézzük meg, mikre kell odafigyelned:

#1 OEP igazolásra szükséged lesz

A babaváró hitelkérelemhez a NEAK-tól (korábbi OEP-től) kell majd igazolást szerezniük az igénylőknek 2019.07.01-től. Tehát a legelső feladatunk, hogy bemenjünk a NEAK (OEP) hozzánk közeli ügyfélszolgálatához.

Fontos: Július 1 előtt nincsen értelme megrohamoznod a NEAK-ot, ugyanis nem fogják tudni kiadni az igazolást ezzel kapcsolatban.

#2 Mit tehetsz a roham ellen?

Nyilván te is tisztában vagy azzal, hogy mindenki az első napokban és azonnal el akarja majd intézni a Babaváró támogatás felvételét. Azt már kevésbé tudhatod, hogy a minisztérium még csak 27-28.-ára ígérte egyáltalán az állásfoglalását a babaváróval kapcsolatban.

Ez mit jelent? Felkészületlen és agyonterhelt ügyintézők hada, türelmetlen ügyfelek tömegei fogadnak téged, amikor belépsz a bankodba.

Mi a megoldás? Mások nevében nem beszélhetek, de azok az emberek, akik engem keresnek meg, számukra díjmentes szolgáltatásként tudom nyújtani több banknál a soron kívüli-sor melletti ügyintézést + szakmai tudásomat. Ez nagyon hasznos akkor is, ha te is el tudnád egyedül intézni az igénylést. Hogy miért? Mert neked nincsenek meg azok a kapcsolataid a bankokban, mint nekem.

#3 Szerezd be a munkáltatói igazolásodat

Mivel valamiféle hitelbírálat minden banknál várható, ezért érdemes időben beszerezni a munkáltatói igazolásodat. Minden banknak külön formanyomtatványa van erre, így értelemszerűen először a bankot kell kiválasztanod.

Ha mégis megtaláltátok a bankot, akkor a megfelelő formanyomtatványt kell a munkáltatóval kitöltetni. Ne feledd: a munkáltatói érvényessége 30 nap, tehát túl korán sem érdemes megszerezni.

#4 Szerezz orvosi igazolást

Ez a rész kifejezetten azoknak a leendő igénylőknek szól, akik már babát várnak (12 hét+) és azonnal befagyasztanánk a havi törlesztéseket. Noha erről információ még nem érkezett a bankoktól, de CSOK mintájára valószínűnek tartom, hogy egy orvosi igazolás / terhességi kiskönyv másolata szükséges lesz, amivel igazolni tudjuk az állapotosságunk tényét.

#5 Készülj fel lelkileg

Sokan azt hiszik, hogy a 10 napos bírálati idő azt jelenti, hogy 10 napon belül a számlájukra kerül majd a 10M forint. Tizenéves tapasztalattal a hátam mögött mondom, hogy a brutális tömegre a bankok nincsenek felkészülve.

Éppen ezért lehetséges bizonyos bankfiókokban az a tendencia előfordulása, amikor „hiánypótlásokkal” húzzák az időt. Ugyanis a 10 napos határidő a hiánytalan nyomtatványcsomagra érvényes.

Ha lemarad egy aláírás, dátum, tanú vagy egy iksz, akkor bizony máris időt nyert a bank. Éppen ezért próbáljunk meg mi is nagyon odafigyelni a leadott papírokra és legyünk megértéssel, ha „véletlenül” pár napot hosszabbodik a bírálatunk .

#6 Csökkentsd le a hiteleidet azonnal

Ha még nem tetted meg, akkor érdemes a hitelkártyád-hitelkereted mértéket a minimumra csökkenteni. Ezek akkor is beleszámítanak a JTM-be, ha nem is használod őket.

Például 300 000 forintos fel nem használt hitelkártya keret esetében a bank havi 15 000 forintos törlesztővel fog számolni és ezzel rontja a hitelezhetőségedet.

Véletlenül se szüntesd meg ezeket a hiteleket, ugyanis az átfutási idejük 30 nap. Sokkal jobban jársz, ha először a minimumra lecsökkented őket, és ha a KHR-be megjelenik a csökkentés ténye (1-2-3 nap), utána szüntesd meg. Így a babaváró igénylésekor a bank a csökkentett kerettel fog számolni, amivel súlyos ezreket nyerhetsz magadnak.

Vedd fel velem a kapcsolatot

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ahogyan megígértem nektek, folyamatosan hozom a legfrissebb infókat a babaváró támogatással kapcsolatban, amint megtudok valami lényegeset. A legfrissebb infókból az derült ki számomra, hogy elérkeztünk a babaváró vadnyugatra, ahol közvetítő nélkül rendkívül nehézkes lesz intézkednek. Nézzük meg, hogyan szívatnak meg téged a bankok.

Mindenki máshogyan számolja a JTM-et

Az első és talán legfontosabb különbség bank és bank között a babaváró támogatással kapcsolatban, hogy eltérő törlesztőrészlettel számolják majd a JTM terhelhetőségedet (ami a babaváró esetében 500e forint alatt 50%, felette 60% lehet összesen és maximum).

Ez mit jelent? Az elmúlt másfél napon konkrétan három számot hallottam különböző bankoktól, így lesz aki:

45 000 forinttal számol

74 000 forinttal számol

84 000 forinttal számol

Miért nem mindegy számodra?

Tegyük fel, hogy már van a családnak hitele(i), aminek az összes havi törlesztése 120 000 forint. Az igazolható és figyelembe vehető jövedelmetek (pl. van olyan bank, aki nem veszi figyelembe a GYED-et…) pedig 350 000 forint.

A JTM alapján a maximum bevállalható törlesztés minden hitelre összesen 175 000 forint havonta .

Ha a bank 84 000 forinttal számol a babaváró esetében, akkor 120 000 + 84 000= 204 000 forint, tehát nem kaphatjátok meg a 10M forint, csak ennek a töredékét.

Ha a bank 74 000 forinttal számol, akkor 194 000-nél járunk, tehát ez is kiesik, ha a 10M forintot szeretnétek.

Amennyiben a bank 45 000 forinttal számol, akkor álltok 120 000+45 000= 165 000 forinton, tehát belefértek JTM alapján a keretbe.

Meglévő személyi kölcsön is számíthat

Tegnap kaptam azt az információt, miszerint lesznek olyan bankok, akik figyelembe veszik a meglévő személyi kölcsönötök mértékét. Miről van szó? Mondjuk az X banknál van személyi kölcsönöd 3M forint értékben és te ott szeretnéd a babavárót.

Viszont a bank belső szabályzata maximum 10M forint fedezet nélkül hitelt engedélyez egy adósnak. Mit csinálnak? Fogják magukat és a 10M forintból levonják a 3M forintos személyi kölcsönödet és csak a különbözetet (7M) adják oda, ha elfogadod. Ami veszélyes, hogy nem feltétlenül fogják neked elmondani azt, hogy más banknál megkaphatod mind a 10M forintot is…

Elkaszálhatják az önerődet

Én is említettem már több fórumon, hogy sokak számára a babaváró 10M forint lesz majd az önerő egy saját lakásvásárlással kapcsolatban. Hogy miért? Mert fedezet nélküli, szabadon felhasználható, 5 évig kamatmentes és gyerekszületés után felfüggesztett törlesztésű.

Mégis lesz olyan bank, aki kockázati szempontból óvatosabb és valamilyen úton-módon korlátozza ezt a fajta önerőt. Hallottam olyat, hogy konkrét bank a felvett 10M forint babavárónak a 70%-át engedélyezi önerőnek, tehát 7M forinttal számol majd. Ezt nem tudom, hogyan akarják majd gyakorlatban megvalósítani, de megoldják szerintem.

Tehát ebben a példában maximum 35M forintos ingatlanértékig mehetnél 0 forint önerő mellett. Így egyáltalán nem mindegy, hogy melyik bank hogyan viszonyul ehhez a kérdéshez.

Hitelt fizetnél ki belőle? Csak óvatosan…

Ha még nem elég bonyolult az életed, akkor itt egy újabb nehezítő tényező. Sokan gondolkodnak úgy, hogy a babaváró 10M forintjából kifizetik valamilyen tartozásukat. Ez tiszta sor. Viszont abszolút szívás, ha a JTM határán táncoltok, ugyanis:

a bank vagy számol a kiváltandó hitel törlesztésével is és megborítja a JTM-edet (elutasítás)

vagy zárolja a babavárót és ezáltal nem számol a kiváltandó hitel törlesztésével (elfogadás)

Egyáltalán nem mindegy tehát a bank gyakorlata ezzel kapcsolatban is.

Eltérő a kezdő dátum is

Sajnos még a kezdő dátumot sem sikerült az igényléssel kapcsolatban közös nevezőre hozni a bankoknak. MNB rendelkezésig lesz olyan bank, ahol az igénylés olyan, mint egy személyi kölcsön felvétele, tehát bemész és azonnal alá is írod a papírt (neked ez a kezdő dátum), míg máshol jelzáloghitel folyamatára hasonlít majd a dolog, tehát a kezdő dátum majd a szerződéskötés lesz (napokkal később).

Ez miért fontos? Mert sokan vannak, akik július elejére várják a babát. Ha a baba hamarabb születik, mint a babaváró támogatásod kezdő dátuma, akkor azzal a gyerekkel nem számolnak (nem függesztik fel 3 évre a törlesztést és nem tekintik teljesítettnek a gyerekvállalást). Ha a kezdő dátum hamarabbi, mint a baba születése, akkor viszont „nyertél”.

Végtelen változatban

Szerintem közvetítő nélkül – aki soron kívül intézi az ügyedet és baromi jó banki kapcsolatokkal + információval rendelkezik – rendkívül bonyolult, időigényes és kockázatos lesz a babaváró igénylése. Ugyanis az imént csak pár dolgot soroltam fel, mégis már ezeken is elbukhatsz.

Ráadásul minden bank másban lesz erős, és másban lesz hátrányos. Gyakorlatilag nem lesz olyan bank, ami mindenben a legkedvezőbb verziókat adja meg a számodra. Rendkívül óvatos kell lavírozni a bankok között.

Vedd fel velem a kapcsolatot

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Megérkezett a várva várt babaváró állami személyi kölcsön és bővültek a CSOK feltételei. Mindenkit lázban tartanak ezek a pénzek, hiszen általuk juthatnak majd sokan saját lakáshoz. A videót nézd meg, ha érdekel téged a működése a dolognak, míg a cikkben egy konkrét számítási példát vezetek le neked.

Hogyan fog működni a Babarávó?

A babaváró 10M forintja 20 évre mit jelent?

A legjobb dolog a családok szintjén ami történhetett, az a babaváró, hiszen általa sokan megkapják a lehetőséget egy jobb életre. Nézzük meg, hogy mit jelent a családi vagyon szempontjából ez az összeg?

A példa család jelenleg 1 gyerekkel rendelkezik, 1 gyerekkel állapotos anyuka és 1 gyermeket terveznek még.

Mennyit és mikor kell törleszteni?

A babaváró különös feltételeiből megtudhattuk, hogy a már 12 hetes terhességgel is számolhatunk. Ez azt jelenti, hogy az a család, ahol anyuka már 12 hetes várandós elmúlt, akár a babaváró igénylésének első percében felfüggesztheti 3 évre a törlesztési kötelezettséget.

Tehát úgy kapja meg az a család a 10M forintot, hogy 3 évig nem kell törlesztenie. Utána a tervek szerint 41 666 forintot + állami kezességvállalás díja, amíg meg nem születik a harmadik gyermek, aki a babaváró szempontjából a másodiknak számít (hiszen csak a 2019.07.01 után született gyermekek számítanak bele a gyerekszámba).

6 évig nem kell törleszteni?

Jelenlegi tudásunk szerint, amennyiben a példában vett család 3 év felfüggesztés alatt újabb babát vár, úgy a 3 év 6 évre hosszabbodik. Tehát egy tökéletesen megtervezett és végrehajtott életben elképzelhető, hogy a példa család a babaváró felvételét követő 6 év után kezdi meg a törlesztést (immáron 30%-kal csökkentett tőketartozással a második gyermek miatt, azaz 7M forinttal).

A várható törlesztőrészlet 29 166 forint + az állami kezességvállalás költsége a következő 20 évre (a törlesztési szünet nem csökkenti a futamidőt).

Másik megoldás viszont, hogy csökkentjük a futamidőt és ugyanúgy 41 666 forintot szeretnénk visszafizetni. Így 168 hónap alatt tudjuk le a hitelt, ami 14 évnek felel meg.

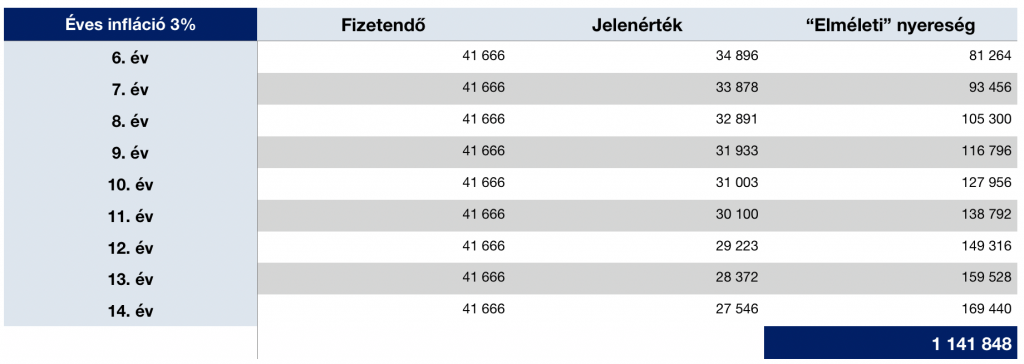

Az inflációval mennyit nyerünk?

Gondolj bele abba, hogy ma 40 000 forintért mennyit kell dolgoznod, mire tudod elkölteni. És emlékezz vissza, hogy 10 évvel ezelőtt mennyit ért ez a pénz. Ezt hívjuk a pénz romlásának. Azaz minél tovább fizeted a kamatmentes hitelt, annál többet nyersz pusztán a pénz romlása miatt is.

Évi 3%-os inflációval számolva a 6 év múlva fizetendő 41 666 forint mai értéke 34 894 forint lenne. Tehát ebben az évben nyertél 81 264 „elméleti” forintot. Nézzük meg a táblázatot:

A táblázat egy elméleti számot tartalmaz arra vonatkozóan, hogyan minden pillanatban 3% lenne az infláció (ilyen nem lesz), akkor mennyit „nyerhetünk” azáltal, hogy azt a pénzt nem ma, hanem adott pillanatban fizetjük vissza. A pénz névértéke (konkrét összeg) nem konstans, viszont a pénz értéke a pénzromlás miatt egyre csökken.

Díjmentes hitelügyintézés és babaváró, CSOK Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható. Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. június 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljeskörűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Egy másik aspektusából szeretném megközelíteni azt az ingatlanár robbanást, amit az elmúlt időszakban mindenki tapasztalhatott. Mi lehet a valódi oka az árak ilyen mértékű emelkedésének, ahol a vevők egymásra licitálnak? Én azt mondom, most kövessük a pénz útját…

Ki az az „öröklős generáció”?

Történelmi viszonylatban is kimondható, hogy soha ezelőtt nem volt tapasztalható a magyar társadalomban olyan mértékű generációs vagyon áramlása, mint amit az elmúlt években láttunk.

Ezt az időszakot jellemzi „a dédik és a nagyszülők” eltávozása az élők sorából. Így áramlik tovább az általuk „összekuporgatott” vagyon a gyerekekre és unokákra.

Mitől rendkívüli ez a vagyon?

Önmagában nem lenne rendkívüli, ha a nagymamánk ránk hagy egy lepusztult polgári lakást. Viszont mindezt egy olyan korszakban teszi, amikor a kedvező banki kamatok, állami ösztönzők és külföldi befektetők brutális mértékben verik fel az árakat.

Bátran kijelenthetjük, hogy egy lepusztult budapesti polgári lakás is minimum a kétszeresét éri pár évvel ezelőtti értékének. Mivel azonban ezt a generációt az elképesztő takarékoskodás jellemezte, így előfordulhat, hogy több lakást hagynak a gyerekekre.

Az elmúlt években megtöbbszöröződött az örökségek értéke az ingatlanárak emelkedése miatt. Gyakorlatilag több generációnyi érték koncentrálódik egy időben egy kézbe.

Mennyire hatalmas ez a vagyon?

Érdemes perspektívába helyeznünk, mit jelent ma az örökség. Természetesen mindenkinek más és más lesz a kapott érték, de most próbáljuk meg egy példán keresztül a lényeget átlátni.

Tegyük fel, hogy Gipsz Jakab és családja most örökölt két budapesti, belvárosi polgári lakást. Ezzel a két lakással két dolgot tehetünk: eladjuk vagy kiadjuk.

Ha kiadjuk…

Ha kiadjuk, akkor lakásonként minimum havi 200 000 forint bevételre számíthatunk, ami 400 000 forint fixet jelentene.

Képzeld el azt a helyzetet, amikor Gipsz Jakabék bevétele ez idáig összesen volt havi szinten 400 000 forint. Az örökségnek köszönhetően egy passzív jövedelemre tehetnek szert, ami elég lehet a gondtalan életre az elkövetkezendő években.

Másrészt egyetlen csapásra duplázhatják a bevételüket, ami elég fedezetet nyújthat további ingatlanok hitelből való megvásárlására vagy valamilyen befektetés elindítására. Éves szinten 4,8M forint a többlet a példában.

Ez a 4,8M forint egy év alatt konzervatív befektetési stratégia alapján pont egy kis garzon önereje lehet, amit aztán hitelből megvéve és kiadva öntermelővé is válhat. Aztán épülhet tovább az ingatlanvagyon…

Ha eladjuk…

Ha eladjuk, akkor a kettő lakásért kaphatunk 80 000 000 forintot.

Mit jelent 80M forint Gipsz Jakab életében. Ha a fizetéséből minden évben 1M forintot félre tudott volna tenni (de nem tudott), akkor 80 évig kellene dolgoznia és takarékoskodnia ezért a pénzért (inflációt most nem számolva).

Megrészegül a könnyen jött pénztől és belevág önmegvalósító terveibe, azaz ráül a családi vagyonra és azon feszeng a továbbiakban.

Az nem vagyon, amin ülünk

Meg kell értenünk, hogy a vagyon természeténél fogva akkor értékes, ha termel nekünk. Amennyiben ráülünk (pl.: abba az ingatlanba fordítjuk, amiben lakni fogunk), akkor olyan, mintha nem lenne bizonyos értelemben.

Nem kell zseninek lennünk ahhoz, hogy helyesen megtippeljük Gipsz Jakab választását. Mivel úgy érzi, hogy jó áron tudja eladni az örökséget, ezért kiadás helyett és vagyonépítés helyett az eladás mellett dönt.

Ez balszerencse a piacnak

Balszerencse a piacnak, hiszen Gipsz Jakabnak nincsen kockázata. Olyan árat ír rá a cetlire, amennyit nem szégyell. Hiszen még csak most kapta meg az örökséget és bőven ráér cselekedni. Ha jön egy balek, aki túlárazva elviszi a lakást, akkor az csak jó.

És mi határozza meg az árat manapság? Felmegy az ingatlanos oldalra és elkezd viszonyítani más hirdetésekhez. És azokhoz képest ad meg egy picivel magasabb árat. A probléma, hogy a kritikus tömeg ma már az „öröklős generáció” tagjai, akik egymást hülyítik arctalanul az árakkal.

Egymásra ígérnek rá és fújják fel az ingatlan lufit. Arctalanul, névtelenül és anélkül, hogy tudnának erről.

Ez balszerencse Gipsz Jakabnak

Hiszen ma még sikerül eladnia a lakását túlárazva. És itt folytatódik szerencsétlennek a balszerencséje tovább. Szerinted mihez kezd a hirtelen jött 80 milkával?

Megveszi álmai lakását.

Ez a szomorú tény. Megvásárol egy olyan lakást, amit a fizetéséből nem tudna. És most ne foglalkozzunk azzal a ténnyel, hogy a fizetéséből fenntartani se fogja feltétlenül tudni az új, nagyobb lakást…

Hogyan költi el a pénzét?

Keres egy ingatlanost, elmondja, hogy mit szeretne. Találnak egy olyan lakást, ami egyértelműen ugyanúgy túl van árazva. Sebaj, hiszen a túlárazott örökség-lakás eladásából befolyt összeg majd fedezi.

Túlárazottból túlárazottba…

Mennyit szánnál a lakásra? – kérdezi az ingatlanos

50 milliót – mondja Gipsz Jakab, mivel meg szeretne tartani valamennyit az örökségből

Nézd ezt az ingatlant, hogy tetszik? – így az ingatlanos

Ez álmaim lakása, beleszerettem- reagál Jakab

Van egy kis gond, ez a lakást csak tegnap volt 50M, ma már 65M, de holnap lehet, hogy már 80 lesz – magyarázza az ingatlanos

Nem baj, nekem kell ez a lakás. Félek, hogy elviszik ebben az őrületben. Még ez is belefér- vágja rá Jakab, aki így vett meg egy sokszorosan túlárazott lakást abból a pénzből, amit soha nem keresett meg.

A könnyelműség ára

Teljesen világos, hogy a mai ingatlanpiacon nem a racionalitás az uralkodó tényező. Rengeteg olyan szereplő csatlakozott be, akiknek a fedezetét nem a munka eredménye, hanem egy örökség nyújtja.

Rendkívül könnyelműen emelkednek felül tömegesen 5-10M forintos árkülönbségeken, ami kedvezőtlenül hat a teljes piac működésére. Ez a könnyelműség ára, amit mindenkinek meg kell fizetnie, amíg ez a tendencia folytatódik.

CSOK, Babaváró…

Az állami ösztönzők pedig tovább erősítik az embereket a könnyelműségükben. Mivel az Államtól 5-10-20-30M forintokat akaszthatunk le, könnyebben felülsiklunk 5-10-15M forintos túlkapásokon és eltéréseken a valóságtól.

Mi lesz veled „öröklős generáció”?

A legtöbben belebuknak. Emlékszel még, mit írtam az elején a cikknek? Ez egy történelmi pillanat, ahol brutális módon álltak össze a csillagok. A másodperc töredéke alatt tesznek szert százmilliós vagyonra olyan családok, akik azelőtt 5M forintot sem láttak még egyben.

Nem az örökséggel van a gond, hanem azzal, hogy mihez kezdünk vele. Ha képtelenek vagyunk stratégiában gondolkodni és vagyont építeni, akkor a nap végén majd egy olyan túlárazott házban lakunk, ami már a felét sem éri, miközben elfogyott a készpénzünk és már a magasabb rezsit is nehezebben fizetjük ki.

Mi a megoldás?

Számomra teljesen egyértelmű, hogy ilyen helyzetben a megoldás minden esetben egyfajta passzív jövedelem kialakítása kell, hogy legyen.

Sokkal többet ér albérletből befolyt havi 400 000 forint, mint az eladásból befolyt 80M forint (amiből fizetsz adót egyébként…), aminek az árából veszel egy túlárazott lakást, amiben lakni fogsz.

Mert a példa 400 000 forintja már lehet az alap arra, hogy megvásárold a következő 1-2 kis garzont, ami idővel saját magát fogja fenntartani és kitermeli a hitelt.

Faék egyszerű matek

Most: 2 lakás, örökség, 400e bevétel

1 év múlva: 2 lakás (örökség) + 1 kis garzon (hitelre)= (400e + 150e)- 120e (hitel törlesztő) = 430e bevétel

3 év múlva: 2 lakás (örökség) + 2 kis garzon (hitelre)= (400e + 300e)- 240 (hitel törlesztő) = 460e bevétel

Azért azt vegyük észre, hogy az ingatlanvagyon értéke emelkedhet, csökkenhet vagy stagnálhat. Ha 3 év múlva rendelkezünk 4 lakással, aminek az értéke ma 120M forint és 3 év alatt pusztán 5%-kal növekedik az értékük, akkor azon is nyertünk 6M forintot (ha eladnánk a lakásokat).

Persze bele is bukhatunk. Rendkívül körültekintően kell a stratégiánkat meghatározni, amihez akár szakértő segítségére is szükség lehet. Ugyanis egy ilyen stratégiába bele kell venni az ingatlanok adózását, illeték mértékét, járulékos költségeket (pl.: felújítási díj, amortizációs költség), az elérhető állami támogatásokat, a hitelek visszafizetési tervét…stb.

Díjmentes hitelügyintézés Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható. Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. június 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljeskörűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!