Ebben a cikkben összegyűjtöttem olyan pénzügyi appokat, amik nélkül ugyan tudunk élni, de minek? Csupa menő startup cég, akik leverik a nagyokat és ehhez brutális büdzsé helyett egy mobiltelefont használnak csupán.Őszintén bevallom, nagyon lelkes vagyok, látva ezeket a változásokat, amik az életünket befolyásolják. Hol vannak azok az idők, amikor órákig kerestünk a belvárosban parkolóhelyet, amikor csörgött a zsebünk az aprótól vagy amikor megpakolt pénztárcával mentünk egy lángosért?

Az applikáción belüli térkép mutatja a szabad helyeket

Aki járt már Budapesten az tudja, hogy a belvárosban mit jelent parkolóhelyet találni. És ha fél órán belül mondjuk szerencséd van, akkor jön a következő megugrandó akadály, a 440-525 forint/óra parkolási díjtétel.

Az utcán való parkolás esetében mindig két lehetőségünk volt:

előre bedobunk x forintot és garantáltan többet fizetünk, mint amennyit parkolunk

mobilparkolást indítunk és ketyeg a 440-525 forintos óradíj

Nekem egy parkolás során simán összejött ezer forint feletti összeg. Ehhez képest mit nyújt számunkra a Parkl? Indulás előtt megnyitom az app-ot, beírom a címet a térképbe és máris mutatja a közelben elérhető, fedett garázsokat és azoknak a díjait.

Simán használhatod a szállodák parkolóját is

A Parkl tulajdonképpen fogta és felkutatta a budapesti parkolóházakat, amikben alapvetően mindig van elérhető hely. Mindezt perc alapú számlázással és brutálisan jó áron (pl.: 525 forint helyett 350 forint óránként, perc alapon).

Ez azért elég menő, nem? Egyrészt olcsóbban parkolsz, fedett helyen, másrészt induláskor már pontosan tudod, hova kell menned.

Hogyan működik?

letöltöd a Parkl applikációt

regisztrálsz és megadsz egy bankkártyát

ajándék 500 forint az első parkolásodból, ha megadod ezt a kuponkódot: WZHYRK

induláskor megnézed, hol van szabad hely

amikor megérkezel a bejárathoz, belépsz az app-ba és ráböksz az adott parkolóra

elindítod a parkolást mobilon keresztül (automatikusan kinyílik a sorompó

amikor végzel, akkor a kijáratnál megint appon keresztül lezárod a parkolást és nyílik a sorompó

a díjat automatikusan a kártyádról vonják le

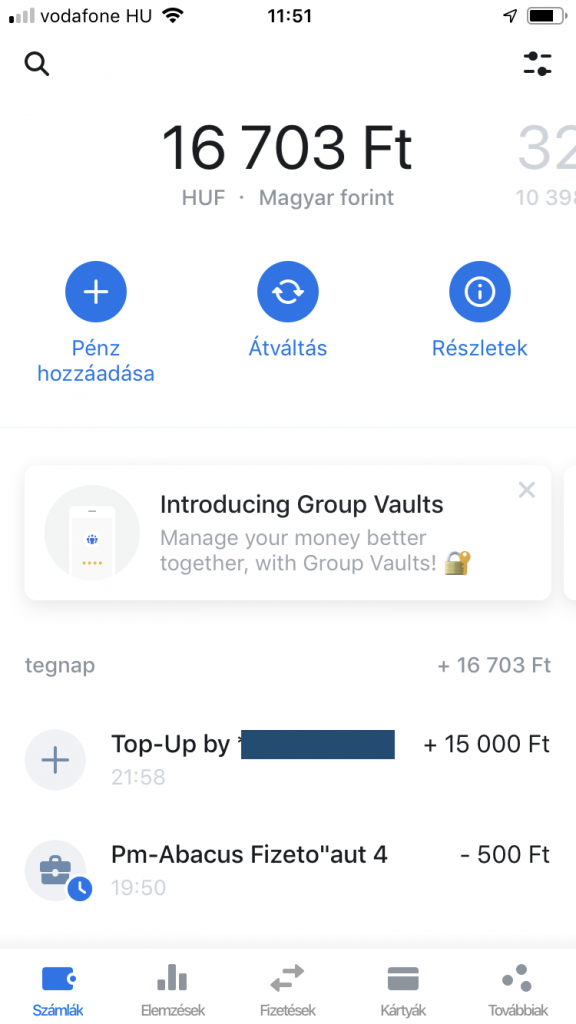

Revolut – a multifunkcionális pénztárca

A Revolut applikáció a legmenőbb banki applikáció

A Revolut szerintem a legforróbb fintech startup, ami igen komoly eséllyel fogja megváltoztatni azt, amit a bankolásról eddig elhitettek velünk a kereskedelmi bankok.

A Revolut mögött a Barclay/Lloyd’s áll. A pénzünket nem a Financial Services Compensation védi és biztosítja. A Revolut rendelkezik az FCA kritériumokkal (elektronikus pénzügyi szolgáltatások szabályozása 2011 és fizetési szolgáltatások szabályozása 2018). Probléma esetén vissza lesz fizetve a pénzed. – Revolut tájékoztatása 2019.06.04

Minden a Revolut applikáción keresztül zajlik. Képzelj el egy olyan elektronikus pénztárcát, amit díjmentesen használhatsz. Ebben a pénztárcában egyszerre lehet euró, dollár, forint és egyéb devizában a pénzed, míg az átváltások alapvetően (összeghatárig) díjmentesek. Az átváltási árfolyamok pedig brutálisan jók.

Aztán képzeld el, hogy már az ingyenes, alapcsomagban is bárhol vagy a világban, 150 000 forintig (vagy ezzel megegyező devizáig) ingyenesen vehetsz fel pénzt ATM-ből. És azt mondtam már, hogy ingyen fizethetsz a kártyával?

Fantasztikus lehetőség

Bevallom, én nagyon beleszerelmesedtem az applikációba és a mögöttes elgondolásba. Soha nem láttam még ennyire könnyen kezelhető applikációt, amin keresztül szinte bármit el tudok intézni (pl.: bármikor befagyaszthatom a kártyámat és aktiválhatom újra – mindezt díjmentesen).

A pénzfeltöltés a Revolut számlára nagyon egyszerű. Megadok egy rendes bankkártyát (hitelkártyát ne, mert extra díjat vonhat le) és a feltöltés ingyenessé válik, mivel „vásárlásnak” érzékeli a rendszer.

Hogyan és mire használom a Revolutot?

Főszámlának még semmiféleképpen nem javasolnám neked a Revolutot. Viszont a hétköznapokban egy tökéletes társ lehet, amin keresztül egyszerűen követheted a vásárlásaid.

Én most már feltöltöm egy olyan összeggel a számlát, amit abban a hónapban el fogok költeni, aztán ezt a kártyát használom fizetéshez, internetes vásárláshoz (kapunk virtuális bankkártyát is, hogy ne a fő kártyánk adataival kockáztassunk).

Ha külföldre mész, akkor pedig egyértelműen ez a nyerő választás, hiszen a pénzhasználat költsége töredéke bármilyen bankszámlának és kártyának, amivel ma Magyarországon rendelkezhetsz.

Mik a teendők?

Itt jegyezném meg, hogy pár napja tudtam használni az Apple pay-en keresztül a Revolutot, tehát a mobilommal és az Apple órámmal paypass fizettem. Sajnos most ez a lehetőség befagyott, de hamarosan aktív lesz megint a szolgáltatás.

próbaképpen és a hitelesítés miatt 10 euróval kell feltöltened a Revolut számlát, amit aztán 100%-ban felhasználhatsz, elkölthetsz

ezután a kártyád pár napon belül megérkezik postán

iCsekk – viszlát sorbanállás

Amikor rájöttem, hogy létezik akkor eldobtam az agyam. Előtte sajnos egy emberéletnyi időt csesztem el a postán sorban állva és azon tűnődve, hogy mit keresek én itt.

Mit tud az iCsekk? Letöltöd az applikációt beregisztrálsz és onnantól kezdve a csekken levő QR kód beolvasásával vagy pedig manuális bevitel által tudod kártyával befizetni, amit szeretnél.

A fizetésről emailen kapsz igazolást. Mit nyersz vele? Sok-sok időt.

Curve – egy kártya mind felett

Curve applikációban tárolhatod az összes bankkártyádat

Mi a Curve lényege? Képzelj el egy ingyenes alkalmazást + bankkártyát, amin keresztül elérheted az összes többi bankkártyádat. Tehát az alkalmazásba felviheted a kártyáidat, majd fizetésnél te döntöd el, hogy éppen melyikről vonják le a pénzt.

Mindezt díjmentesen az alapcsomagban. Nekem jelenleg a pénztárcámban található 4 kereskedelmi bankkártya és egy Revolut kártya. Rendkívül kényelmetlen magammal cipelni ezeket. A Curve erre nyújt megoldást, hiszen a kártyájukkal mind az 5 kártyámat elérhetem és egyben otthon hagyhatom.

Biztonsági funkciója is van

Most képzeld el, hogy elhagyod vagy ellopják a tárcádat. Akkor egyáltalán nem mindegy, hogy viszik a bankkártyáidat vagy „csak” a Curve kártyát, amit azonnal le is tudsz tiltani és nem kell ezután minden bankba egyesével bemenni és tiltani + új kártyát kérni sok pénzért.

Két brutális akcióval támad

A kártyát ingyen szállítják ki és nincsen díja. Az aktiválástól számított 90 napig úgynevezett 1 %-os pénzvisszatérítést kapsz minden Curve kártyás vásárlásod után az előre kiválasztott 3 bolt valamelyikében (pl.: Lidl, Aldi, Tesco…stb).

És mit szólnál, ha kapnál 5 fontot ajándékba? Ha a regisztrációkor megadod ezt a kupon kódot, akkor ajándékba kapsz 5 fontot, amint legalább egyszer használtad a Curve kártyát. Ez jó üzlet.

Ez a cikk 2019. június 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljeskörűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Reggel állok az ablakomnál, szürcsölgetem a kávémat és egy hirtelen felismerés villan át az agyamon, miközben próbálom kikefélni Speedy (macska) bundáját. Tulajdonképpen egy kismacskányi szőrt keféltem ki belőle és még hol a vége? És vajon a pénzügyi termékeimből mennyi felesleget tudnék „kikefélni”?

Saját kényelmünk rabjai vagyunk

Manapság egy átlagos pénzügyi coach azt mondaná neked, hogy „lusta vagy”! Logikus, hiszen ezt kell mondania. Elég erős kijelentésekkel kell szembesítenie téged azért, hogy kifizesd többször a díját.

Én azt gondolom, hogy nem a lustasággal van a fő probléma, hanem a kényelmességgel. Egyszerűen túl kényelmes a helyzet, ami kialakult. Alapvetően nem akarod gondozni a pénzügyi termékeidet. Megkötötted, amire szükséged volt és most már hagyjanak békén. Te fizetsz, a termék pedig működik.

A kényelmedért fizetned kell

Fontos szempont sokak számára ez a kényelem. Mi azt hisszük, hogy ez a kényelem ingyen van, mivel vállaltunk egy feltételt (pl.: költségek és szerződés tartalma) és ezt teljesítjük. Azonban a piaci versenyben egyre jobbá és olcsóbbá válnak a termékek.

Lehet, hogy elavult szolgáltatásra fizetsz? Mondok egy nagyon brutális példát! Kötöttél egy balesetbiztosítást 10 évvel ezelőtt. Mai napig fizeted, éves szinten 14 000 forintot. Ha megnézzük a legelső tételt (baleseti halál), akkor látod, hogy a biztosító fizetne neked 5 000 000 forintot.

Viszont, ha ma kötnéd meg ezt a biztosítást, akkor hasonló áron már 15 000 000 forintos baleseti halál biztosításod lenne. Melyiket kapja meg a család, ha bekövetkezik ez a dolog? Látod a különbséget? Lehet, hogy ugyanannyit kell fizetned, de lényegesen többet kapsz a pénzedért cserébe.

Írj nekem, ha szeretnéd, hogy küldjek baleset biztosítási összehasonlító táblázatot több ajánlatot összevetve: szarvas.norbert@iflgroup.hu

Mi a házi feladat?

Az alábbi pénzügyi termékeket összeszeded és ajánlatokat kérsz rájuk vagy egyesével vagy egy pénzügyi tanácsadótól. Akár nekem is írhatsz ezzel kapcsolatban és megnézem, hogy tudok-e segíteni.

lakásbiztosítás -» megfelelő összegre van biztosítva a ház? lehetne spórolni a díjon?

baleset biztosítás -» fedezet növelése vagy a díj csökkentése

hitelek -» futamidő vagy havi törlesztés csökkentése (Tudtad? Van ma olyan bank, akik szabad felhasználású hitelt adnak ingatlanra 10 éves fix kamattal 4,15% kamatra bizonyos feltételek teljesülése esetén?)

egészségpénztár -» hogyan lehet csökkenteni a levont díjakat?

bankszámla -» költségek csökkentése

Sokat jelenthet

Állítom neked, hogy brutálisan sokat fizetsz ezekre az apró tételekre. Például egy 300 000 forintos hitelkártya, aminek a tartozását nem fizeted vissza minden hónapban teljes mértékben, akár havi 5-10 000 forint kiadást jelent teljesen feleslegesen.

Ha neked is több folyószámlád van, akkor pusztán az éves kártyadíjak évi több ezer forintot jelenthetnek. Például 3 kártya minimum 10-15e forintba kerül évente és akkor még nem beszéltünk a számlavezetési díjakról.

Miért nem váltod ki az egyik számládat az ingyenes Revoluttal? Ebben a cikkben leírtam, hogy miről szól. Ráadásul van linkem, hogy a kártyád is ingyenes legyen hozzá! Revolut leírás közérthetően.

Elmondom, mit gondolok erről

Díjmentes hitelügyintézés Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Mostantól elérhető a Revolut-ot használók számára is díjmentesen az Apple pay Magyarországon. De mi az az Apple pay, miért zseniális a Revolut? Ezt fogom neked bemutatni közérthetően. Egy új korszak nyílik meg a bankolásban!

A Revolut leveri a bankszámlákat

A Revolut felhasználói szempontból egy modern pénztárca szolgáltatást nyújt az ügyfelei számára díjmentesen. A jelenleg használt folyószámla csomagok potens kihívója. De nézzük meg, hogy milyen szolgáltatásokat kapunk meg az ingyenes csomagban:

Díjmentes számla

Már a legelején szögezzük le: a Revolut alap számlacsomagja – amiről most szó lesz – nem számít fel nekünk havi számlavezetési költséget. Ráadásul semmilyen feltételt (utalási vagy vásárlási) nem kell ezért teljesítenünk.

Lehetőség van csomagváltásra, aminek keretében a szokásos limitemelések mellett kaphatunk ingyenes egészségbiztosítást vagy ingyenes belépést a a repülőtéri üzleti váróba. Érdemes végignézni ezeket a csomagokat is, amiket most már magyarul olvashatunk a Revolut applikációban.

Díjmentes kártya

Szerencsére a Revolut kártyát Magyarországra is kiszállítják nekünk, aminek a díja pár ezer forint. Viszont felvettem a kapcsolatot a Revolut-tal és biztosítottak számomra egy affiliate linket, amire kattintva az olvasóim (azaz te is) úgy tudnak Revolut számlát nyitni online, hogy a kártyát díjmentesen küldik ki számodra.

Ingyenesen hozzájuthatunk egy virtuális kártyához is, amivel úgy tudunk online fizetni, hogy nem a fizikai kártyánk adatait adjuk meg. Ráadásul a Revolut újítása volt mostanában, hogy úgynevezett egyszer használatos virtuális kártyát igényelhetünk a fizetős csomagokhoz.

Ennek a lényege, hogy a kártya száma minden fizetés után automatikusan megváltozik, így védenek meg a csalásoktól. Ideális egyszeri fizetéshez.

Ingyenes applikáció

A Revolutnak van egy fantasztikus applikációja, amit egyszerűen imádok. Pontosan azért, mivel teljesen funkcionális a felépítése és egyszerűbb belépni, mint bármilyen banki applikációba.

Gyakorlatilag mindent ezen keresztül tudunk intézni. Többek között jelenleg:

pénzfeltöltés, egyenleg

átváltás más devizába

fizetéseink nyomonkövetése

pénzköltéseink grafikus kimutatása

banki átutalás

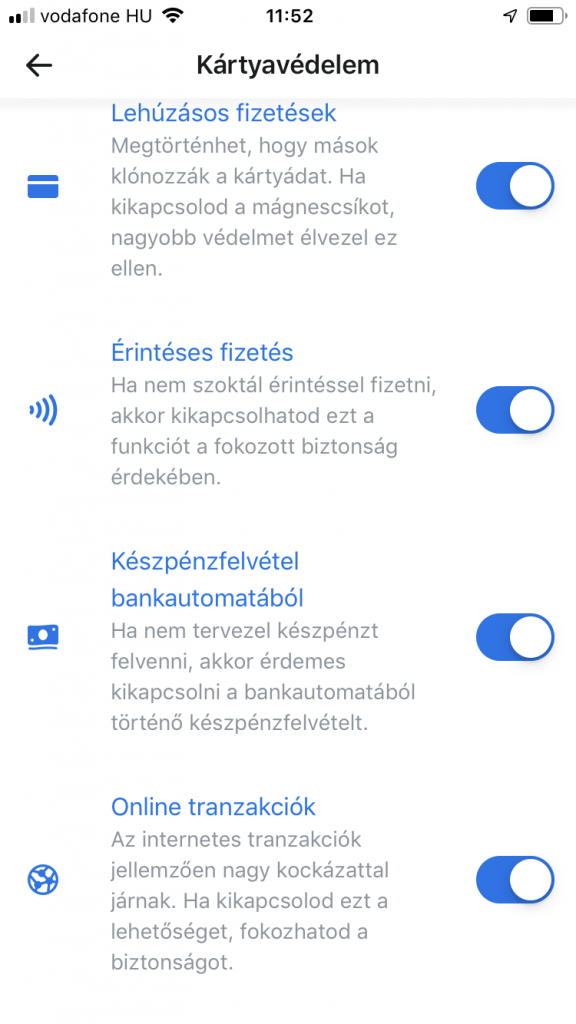

Revolut kártyánk befagyasztása,

pin kód és CVV-küd megjelenítése vagy zárolásának a feloldása

biztonsági beállítások: pl. egy gombnyomásra le tudod állítani a pay pass fizetést a kártyáról, aztán újra tudod aktiválni

limitek beállítása és módosítása

megtakarítási széfek kezelése (erről később)

online ügyfélszolgálat

…stb

150 000 forintig díjmentes készpénzfelvétel

A díjmentes alapcsomag is biztosít számunkra havonta 150 000 forintig díjmentes készpénzfelvételt automatából. Az érdekessége a dolognak, hogy ez nem csak forintra érvényes, hanem minden kezelt devizára. Ráadásul más országokra is vonatkozik.

A nagyobb csomagokban ezek a limitek emelkednek. Ha elértük a limitet, akkor utána a készpénzfelvétel költsége a felvett összeg 2%-a.

Ingyenes korlátlan átváltás a devizák között

Úgy döntöttél, hogy szívesen tartanál pénzt dollárban? Vagy holnap nyitnál euro számlát? Esetleg téged a Bitcoin izgat? A Revolut úgynevezett multidevizás online pénztárca, azaz egy számlán belül tudsz különböző devizákat tartani (nekem egyszerre van euro, dollár, forint, ether és bitcoin „zsebem”).

Mindezt díjmentesen. A devizák között átváltások az applikáción belül az alapcsomagban havi 6000 euróig (kb.: 2M forint) díjmentes. Az átváltási árfolyam pedig középárfolyamon történik, ami sokkal kedvezőbb, mint a kereskedelmi bankok váltogatásai.

Ingyenes megtakarítási széf

Egy 21.-ik századi start up pénzügyi szolgáltató applikációja mit ér egy megbízható széf nélkül? Képzeld el, hogy a Revolut applikációban meghatározhatsz magadnak úgynevezett célokat, amikre szeretnél gyűjteni.

Be tudod állítani magadnak, hogy minden vásárlásodból megmaradó „apró” automatikusan ebbe a széfbe kerüljön át. Például 945 forintért vásárolsz, akkor az app felfele kerekít és ebből a vásárlásból 55 forintot helyez át a széfedbe, amihez bármikor hozzá is juthatsz.

Hogyan kaphatunk Revolut kártyát?

Nézzük meg, milyen folyamaton kell végigmenned ahhoz, hogy megnyithasd ezt a számlát.

1. Revolut applikáció letöltése és regisztráció

töltsük le a Revolut applikációt

nyissuk meg a programot és adjuk meg a telefonszámunkat

adjuk meg 4 jegyű passcode jelszavunkat, amivel majd mindig be tudunk lépni

az sms-ben kapott verifikációs kódot írjuk be az applikációba

10 eurót fel kell töltenünk (egy másik aktív kártyánkról) a Revolut számlára. Ezt 100%-ban levásárolhatjuk vagy akár visszaküldhetjük saját magunknak. Tehát ez nem költség, hanem a hitelesítés folyamata.

adjuk meg a számlázási címünket

jelöljük meg az alapértelmezett számlánkat (pl.: forint)

Személyazonosítás

a kártya aktiválásához le kell fotóznunk a személyi igazolványunkat vagy jogosítványunkat és feltölteni

készítenünk kell egy selfie fotót magunkról

10 percen belül elvégzi a Revolut ügyfélszolgálata az azonosítást, amiről kapunk egy push sms üzenet.

Revolut kártya igénylése

a virtuális kártya az azonosítást követően már aktív

a fizikai kártyát meg kell rendelnünk az applikáción belül. Díjmentes szállítással két héten belül érkezik meg, míg lehetőség van felárért gyorsítani a kiszállítást. A kártya díja alapesetben 5,99 euro, de az alábbi linket használva az IFL olvasóknak díjmentes lesz: Revolut ingyenes kártya link

És mi az Apple pay lényege?

Az Apple pay gyakorlatilag kiváltja a bankkártyánkat, amikor fizetni szeretnénk egy terminálnál. Azaz mobillal vagy Apple watch-on keresztül tudunk egy érintéssel fizetni, amivel például a regisztrált Revolut kártyánkat fogják megterhelni.

Add hozzá a Revolut kártyádat, azaz tartsd a kamera elé, ami majd beolvassa

Add meg a CVV kódot, ami a kártya hátoldalán található

Ha watch-ra fel szeretnéd telepíteni, akkor fel fogja ajánlani a lehetőséget

Watch Apple pay fizetés: belépsz a watch-on keresztül a Wallet-ba, ott kiválasztod a Revolut kártyádat, majd kétszer egymás után (gyorsan) megnyomod a korona alatti gombot. Ezután hozzáérinted a terminálhoz az órát és megvárod a csipogást.

Nézd meg mennyire örültem a hírnek

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

A pénzügyi tanácsadó feladata nem az, hogy jobbá tegye az életedet. A feladat, hogy amit már felépítettél azt ne rontsd el. Nem új utakat kell kijelölnie számodra, hanem azon az úton kell tovább vezetnie téged, amin már elindultál. Nem a döntést hozza meg helyetted, hanem a döntésedben támogat új ötletekkel. Nézzük meg a gyakorlatban, hogy ez mit jelent!

Új lakás vásárlása esetén

Megszületik benned az igény, hogy költözni szeretnél. Végre új lakásba mennél, amihez keresed a lehetőségeket. Arra vagy kíváncsi, hogy mennyi lesz a hitelnek a törlesztőrészlete, milyen feltételekkel kaphatod azt meg. Leülsz egy pénzügyi tanácsadóval és elkezdtek számolgatni.

Megerősít téged abban, hogy a hitelt valóban jó feltételekkel tudod megkapni. Valóban működni fog az ügylet. Felvilágosít az ügymenetről és a beszélgetés végére úgy érzed, hogy minden a helyére került. Bele szeretnél vágni.

Ismerős érzés?

Mégse lesz jobb

Neked az iménti forgatókönyv az elvárásod egy tanácsadóval kapcsolatban. De mit csinál valójában a tanácsadó? Miért van rá szükséged a banki hitel összehasonlító kalkulátorok fénykorában?

Egy valóban jó pénzügyi tanácsadó nagyjából 5 perc alatt felméri magában, hogy te megkapod-e a hitelt (90%-os bizonyossággal) vagy sem. A beszélgetés hátralevő részében arról kell megbizonyosodnia, hogy a hitel felvétele és az esetleges költözés az életetekre milyen kihatással lesz.

Éppen ezért tovább merészkedik, mint a hitel paraméterei és elkezdi sorolni

a vásárlással kapcsolatos, ámbár hitelt nem érintő költségeket (ügyvédi díjak, földhivatali díjak, illeték)

a lakás átadásának csúszásával járó extra költségeket

berendezési és költözési költségeket

a vásárlással járó lelki vetületet (pl.: stressz, párkapcsolat próbája…)

a hitelügylet átfutási idejének esetleges csúszását

…stb

Nem csak szép, nem csak jó

Tehát minden olyan dolgot elmondanak neked, átbeszélnek veled, amire nem is gondoltál. Persze a legkönnyebb az lenne, ha ellenkezés nélkül bólintana a tanácsadó és már intéznétek a hiteligénylést. Lehet, hogy először felesleges kekeckedésnek érzed ezeket a dolgokat, de a végén hálás leszel azért, amit itt kaptál.

Az ügyfélnek az a dolga, hogy jobb életről álmodozzon. A tanácsadó dolga visszarántani a valóságba és a kényes kérdéseket megfogalmazni. A kettő együtt fogja eldönteni, hogy érdemes-e belevágni az ügyletbe vagy sem?

Aki csak a számokkal operál, az nem tanácsadó

Az nem tanácsadó, hanem ügyintéző. Márpedig rengeteg független ügyintézőt ismerek, akik hozzák a kockás füzetet és mindig csak a kérdéseidre adnak pontos választ. De sosem vetnek fel újabb kérdéseket. Sosem kockáztatják meg, hogy esetleg meggondold magad olyan dolog miatt, ami még meg sem fogalmazódott meg benned.

A világunkat számokkal próbáljuk meg leírni és hajlamosak vagyunk a lakásvásárlást is ezen kockás papíron keresztül értelmezni. Pedig mit érnek a gyönyörű számok, ha a végén anya és apa elválik amiatt a stressz miatt, amit egy ház építése során éltek át felkészületlenül?

Azt mondtam, nem lesz jobb életed!

A címben ezt a kegyetlen mondatot írtam le. Már ezzel az egy mondattal is rá akarlak döbbenteni arra, hogy egyetlen lépés önmagában nem teszi jobbá az életedet. Attól, mert erre vágysz még nem vagy képes érte tenni. Mert a jobb élet nem egy lépésből áll, hanem lépések sorozatából.

Mint ahogyan a lakásvásárlást sem szűkíthetjük le pusztán a lakás megvásárlására, amikor olyan mellékes folyamatok lendülnek mozgásba, amikor szintén hatással lehetnek az életünkre!

Nézd meg mennyibe kerül beköltözni egy új lakásba!

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ma hallottam az egyik ügyféltől ez érdekes tanácsot, amit egy nagyobb hitel összehasonlító portál hitelközvetítője javasolt. A lényeg az volt, hogy a meglévő LTP-ből (összesen 3,6M forint megtakarítás) három hónap múlva lesz pénz, viszont gyorsabb hozzáférés esetén 3% lenne a költsége és ezt kéne elkerülni…

A tanács: vegyél fel több hitelt

Érdekes megoldást javasolt a közvetítő az ügyfélnek. A javaslat szerint vegyen fel Minősített Fogyasztóbarát hitelből 3,6M forinttal többet, amibe majd díjmentesen tud betörleszteni az LTP-ből, amikor három hónap múlva kifizethető állapotba kerül.

Az ügyfél igényeiről érdemes tudni, hogy eredetileg 5M forint hitelre van szüksége, amit 5 év alatt fizetne vissza a banknak. A nagyjából kalkulált havi törlesztőrészlet végig fix kamattal nagyjából havi 91 000 forint lenne.

Legyen a hitel 5+3,6 millió forint

És akkor a javaslat alapján fel kéne az ügyfélnek vennie 8,6M forintot 5 évre, végig fix kamattal, amiből 3,6M forintot három hónap múlva előtörleszt díjmentesen. Ezzel megússza az LTP kifizetés gyorsításából eredő 108 000 forintos költséget és mégis hamarabb jut a „pénzéhez”.

Hiába hangzik jól…

Elsőre nyilván szimpatikus lenne neked is, ha megspórolhatnál 108 000 forintot. De nézzük meg jobban, miről van szó.

Nagyobb hitel = magasabb közjegyzői díj (kb.: 30 000 forinttal)

A 3,6M forint hitelt legalább két hónapig törleszteni kell, aminek a résztörlesztője kb. 60 000 forint /hó.

Tehát összességében az extra költségünk ezzel a művelettel 30 000 + (minimum 2x 60 000)= 150 000 forint lenne. És ha valamiért belecsúszunk a harmadik törlesztési ciklusba, akkor megint 60 000 forint törlesztést kell kifizetnünk.

És ebből mennyi a valódi veszteség?

Hát egyrészt elképzelhető, hogy az ügyfélnek érvágás lenne lakásvásárlás előtt plusz százezreket mozgósítani.

Másrészt annuitásos hitel révén ki tudjuk számolni, hogy a befizetett 60 000 /hó törlesztőből mennyi a „feleslegesen megfizetett kamat”. Havonta nagyjából 11 000 forint megfizetett kamattal kell kalkulálni az első három hónapban.

Három havi extra törlesztés mellett tehát a kamatköltségünk 33-35 000 forint nagyjából.

Akkor mégis nyerünk?

Egyik oldalt a 108 000 forintos megfizetendő költség áll. A másik oldalt jelent pillanatban (három havi törlesztés esetén) 60-65 000 forint. A potenciális nyereség ebben az esetben kb. 43-48 000 forint lehet.

Viszont minden az adott hitelkonstrukciótól függ. A legtöbb bank például számos kedvezményt biztosít nekünk (értékbecslési díj, folyósítási jutalék, közjegyzői díj), amit vissza kell fizetnünk teljes mértékben, ha például x éven belül előtörlesztünk.

A JTM mindent boríthat

Ugye most egy rendkívül speciális ügyféligényt mutattam be az 5 éves futamidővel. Viszont vegyük figyelembe, hogy a JTM mutató (jövedelemarányos törlesztőrészlet) 5 éves kamatozású hitelnél, 400 000 forintos igazolható jövedelem mellett 35% lehet csupán.

Ha a család 350 000 forintot tud leigazolni, akkor a teljes, hiteltörlesztésre fordítható keret 122 500 forint lehet. És ebbe már beleszámítanak a meglévő hitelkártyák, folyószámla hitelkeretek, áruhitelek, diákhitelek, személyi kölcsönök, jelzáloghitelek törlesztői is.

Tehát emiatt ez a példa nem is működik, mivel a plusz hitel miatt 5 éves futamidőre a törlesztőrészlet 160 000 forint körül alakulna 2-3 hónapig.

Mindig üljünk le szerintem hozzáértő szakemberrel beszélni, mielőtt nagyon lelkesen elkezdünk egy olyan folyamatot, amiből nem jöhetünk ki nyertesként.

Nézd meg, szerintem mennyibe kerül egy új lakásba a beköltözés

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

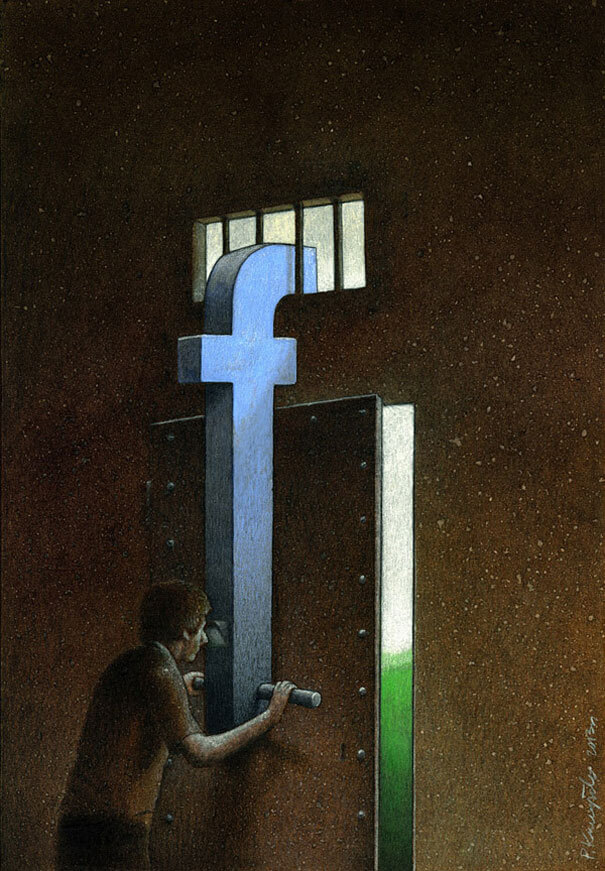

Imádom a Facebook koncepcióját. Szerettem, hogy összekötötte a világot és lebontotta a korlátokat. A Facebook egy lehetőség az emberiség kezében, hogy egy jobb világot éljünk. Hogy miért Facebook? Mert véletlenül ezt kapta fel az emberiség, mint a legfontosabb kommunikációs platformot. És ezt elrontottuk. De nagyon…

A külső politikai szabályozások

Mondhatnám itt a GDPR-t vagy egyéb olyan szabályozó intézkedéseket, amiknek több milliárd felhasználóra vetítve kellene a Facebook algoritmusának megfelelni. És ez képtelenség. Hiszen hogyan lenne képes egy kommunikációs platform – ami eddig a minél pontosabb érdeklődési körökre célzott – elrejteni saját erősségeit, és úgy targetálni, hogy közben nem gyűjt célzási adatokat az emberekről?

Hogyan tudnánk a Facebook-ot, mint platform (és nem mint vállalkozás) bármelyik jogalkotó társadalmi rendjéről alkotott elképzelésébe tuszakolni, amikor a Facebook a társadalmak közötti korlátok nélküli kapcsolódásáról szól? És mi lett ennek a politikai erőszakoskodásnak a vége? Egyre jobban úgy érzi minden felhasználó, hogy korlátozva vannak a számára elérhető információk.

Az álságos vállalat

Az a nagy bajom, hogy nem bízom Mark Zuckerbergben. Nem tudom elhinni neki, hogy jó ember lenne. A sztori arról, hogy lopta a Facebook ötletét még nem mozgatta meg annyira a fantáziámat. Sokkal inkább érdekelt, ahogyan az információ védelméről papol és közben adatokat szivárogtat ki milliárdokért cserébe (oxfordi botrány). Még inkább aggaszt, amikor Mark a hatalmas adakozó szerepében tetszeleg, lemond a vagyona egy részéről és a nap végén kiderül, hogy ezzel a lépéssel a történelem egyik legkomolyabb adóoptimalizálását hajtotta végre.

És egy álságos vezetőnek kizárólag álságos vállalkozása lehet. Ez pedig megjelenik a mindennapi működésben is.

A pénz mindenek felett

Te már elgondolkoztál azon, hogyan lehetséges az, hogy a Facebook hírfolyamodat állandóan elönti a szar? A kétes hírportálok kamu riportjai csak úgy ömlenek, miközben minden hiteles tartalomgyártó arról számol be, hogy bezuhantak az organikus elérések?

A Facebook azt mondta, hogy bünteti a kamu hírek terjesztőit és favorizálja a minőségi tartalmat posztolókat. És mi a valóság? Az algoritmus továbbra is tömegesen szőnyegbombázza a teljes platformot a bullshit, ámbár sok kommentet és lájkot (azaz reakciót) kiváltó posztokkal. Ellenben a minőségi tartalmat ma már azok sem láthatják, akik lájkolták azt az adott Facebook oldalt.

Az elérés az úr ebben a világban és a reakció a valuta.

Információs buborékban élünk

A Facebookot azért szerettem meg régen, mert a világ sokszínűségét láthattam meg. Ma már bezártak mindenkit saját információs buborékába, ami automata és öngerjesztő. A logikája a dolognak az, hogy azt mutatja meg a platform, ami érdekel téged. És mi érdekel téged szerinte? Amit a múltkor te néztél meg.

Homofób vagy? Akkor az életben nem fogja megmutatni neked az oldal azokat a fantasztikus videókat és cikkeket, amik az emberi egyenlőségről és szeretetről szólnak ebben az aspektusban.

Szerinted nincsen klímaváltozás? Akkor lásd a virágzó sivatagot Arizonában.

Szerinted van klímaváltozás? Akkor mutassuk meg neked az elsivatagosodott tavat Arizonában.

Mindig azt fogja neked megmutatni, ami a múltbeli gondolkodásod volt. Nem előremutató és nem fejlesztő. Nem bővíti az információidat, hanem önigazolja azokat és beszűkít a saját világodba.

Szavakat üldöz a rendszer és nem eszméket

Mára eljutott a Facebook odáig, hogy szavakat és nem eszméket üldöz. Vannak olyan tiltólistás szavak, mint a Bitcoin, kriptovaluta vagy éppen az MLM. Ha ezek bekerülnek a címbe, posztba, akkor nem fogod tudni hirdetni és megosztani másoknak a cikket, gondolatot.

Pedig hogyan tudnál egy rossz eszme ellen küzdeni, minthogy felvilágosítod a másikat és elmondod a gondolataidat, érveidet ezzel kapcsolatban? A Facebookra rendkívül igaz mondás: mire az igazság kiért az utcából, addigra a hazugság már megkerülte a földet.

Az oldal egész struktúrája ennek az elvnek kedvez.

Diktatórikus környezet

Hihetetlen, de igaz. Az egykor a világ legdemokratikusabb környezetét mára a leginkább diktatórikus valósággá silányítottuk. Eltűnt a szabad vélemény nyilvánítás. És lassan eltűnik minden más is. A Facebook ugyanis szó nélkül töröl ki a valóságból több ezres-tízezres látogatottsággal rendelkező oldalakat mindenféle indoklás nélkül. Hogy miért tesz ilyet? Bemondásra. Annyira reszket a bírságtól, hogy kérdezés nélkül lelövi azokat, akiket valami rosszakaró bejelent.

Nem létezik második esély. Nem létezik bűnbocsánat. Nem létezik megoldás. Ha valakit a Facebook megtalál magának, annak vége.

Botrányos ügyfélszolgálat

Mármint az ügyfélszolgálat helye, ami nem létezik. Lehet elmélkedni az ügyfélszolgálat munkásságán. Lehet neked jó élményeid vannak ezzel kapcsolatban. De tedd fel magadnak a kérdést, hogy x ember, akinek másodpercenként kell egy posztot ellenőriznie, milyen munkát fog végezni?

Elárulom. Felületeset. Olyat, ami a pillanatnyi hangulat és kedv függvényében születik meg. Lehet, hogy másoknak az egy élet munkája, vagy a havi megélhetése (pl.: egy hirdetés). Az admint nem érdekli. Így fordulhat elő olyan helyzet, amikor például egy ingyenes WordPress tanfolyamot szeretnél meghirdetni és a Facebook MLM hirdetésnek tekintve letiltja.

A legszörnyűbb, hogy nincsen kinek szólni. Olyan, mintha a falnak beszélnél. Írsz az ügyfélszolgálatnak és cserébe a robot küld neked egy sablon választ. Mi a lényeg? Így jártál.

Emberek sorsát pecsételi meg

Már írtam, hogy a Facebook a modern kor egyik legfontosabb eszköze (lehetne). Így is az, de negatív irányba. Hogyan kerülhetett a világ leghatalmasabb nemzetének az élére egy megalomán üzletember, aki tagadja a globális felmelegedést és bármikor hadat üzen bárkinek?

Elárulom: FACEBOOK

Aki a 2010-es évektől kezdve uralja a Facebookot, az bármilyen választást meg fog nyerni bármilyen környezetben. Gyakorlatilag célcsoportokra, nemekre, érdeklődési körökre lebontva lehet elküldeni az üzenetet egy picit máshogyan megfogalmazva. Hogy minden réteg magáénak érezze a dolgot. Ma már nem a mondandó a mérce, hanem a hirdetési költségkeret.

Hülyét csinál belőled

Hihetetlen rendezőelv mentén alakul a Facebook. Észrevetted, hogy ma már a Facebook csoportok posztjaival találkozgatsz a hírfolyamodon? És az feltűnt, hogy az általad lájkolt oldalak egy részéről régen hallottál? Eddig miért lájkoltál egy oldalt? Azért, mert érdekelt.

A Facebook kitalálta, hogy ez így nem elég. Akkor innentől kezdve kattintgass még egy „see first” opciót, ami az emberek 20%-a ismer egyáltalán.

De már ez sem elég. A Facebook szerint akkor érdekel téged a téma, ha a téma FB oldalának tematikus FB csoportjába csatlakozol, ahova ugyanazt posztolja majd az oldal, amit a sima oldalra küldene. Érdekes rendezőelv…

Eltűntek a barátok

A Facebook eredetileg az emberek összekapcsolásáról szólt. Volt egy ki nem mondott alku, hogy a sok hirdetés és hír mellett az ismerőseink életét is láthassuk. A status quo felborult. Ma már 10 hirdetésre jut nagyjából egy ismerősi poszt erős túlzással.

Az új barátaid azok a cégek és vállalkozók lettek, akik valamikor bekövettél. Kit érdekel az általános iskolás volt osztálytársad családja, amikor hallgathatod non stop Gazdag Mamit és Wolf Gábort a marketing rejtelmeiről?

Van egy jó hírem. Ha eddig nem esett volna le: te vagy a termék, A lelkeddel fizetsz minden egyes hirdetésért cserébe és már teljes mértékben ignorál téged a globális rendezőelv.

Ez a rendezőelv nem akar téged fejleszteni, informálni, segíteni. El akar adni. Kíméletlenül pénzre váltja a személyedet.

Azt hiszed, hogy a cégeknek jó? Ez a rendezőelv velük szemben is kegyetlen. Elérte azt az üzemméretet a Facebook, amikor már a cégek, oldalak érdekei sem számítanak. Megszoksz vagy megszöksz. Ez a social diktatórum 2019-ben.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!