Ahogyan megígértem nektek, folyamatosan hozom a legfrissebb infókat a babaváró támogatással kapcsolatban, amint megtudok valami lényegeset. A legfrissebb infókból az derült ki számomra, hogy elérkeztünk a babaváró vadnyugatra, ahol közvetítő nélkül rendkívül nehézkes lesz intézkednek. Nézzük meg, hogyan szívatnak meg téged a bankok.

Mindenki máshogyan számolja a JTM-et

Az első és talán legfontosabb különbség bank és bank között a babaváró támogatással kapcsolatban, hogy eltérő törlesztőrészlettel számolják majd a JTM terhelhetőségedet (ami a babaváró esetében 500e forint alatt 50%, felette 60% lehet összesen és maximum).

Ez mit jelent? Az elmúlt másfél napon konkrétan három számot hallottam különböző bankoktól, így lesz aki:

45 000 forinttal számol

74 000 forinttal számol

84 000 forinttal számol

Miért nem mindegy számodra?

Tegyük fel, hogy már van a családnak hitele(i), aminek az összes havi törlesztése 120 000 forint. Az igazolható és figyelembe vehető jövedelmetek (pl. van olyan bank, aki nem veszi figyelembe a GYED-et…) pedig 350 000 forint.

A JTM alapján a maximum bevállalható törlesztés minden hitelre összesen 175 000 forint havonta .

Ha a bank 84 000 forinttal számol a babaváró esetében, akkor 120 000 + 84 000= 204 000 forint, tehát nem kaphatjátok meg a 10M forint, csak ennek a töredékét.

Ha a bank 74 000 forinttal számol, akkor 194 000-nél járunk, tehát ez is kiesik, ha a 10M forintot szeretnétek.

Amennyiben a bank 45 000 forinttal számol, akkor álltok 120 000+45 000= 165 000 forinton, tehát belefértek JTM alapján a keretbe.

Meglévő személyi kölcsön is számíthat

Tegnap kaptam azt az információt, miszerint lesznek olyan bankok, akik figyelembe veszik a meglévő személyi kölcsönötök mértékét. Miről van szó? Mondjuk az X banknál van személyi kölcsönöd 3M forint értékben és te ott szeretnéd a babavárót.

Viszont a bank belső szabályzata maximum 10M forint fedezet nélkül hitelt engedélyez egy adósnak. Mit csinálnak? Fogják magukat és a 10M forintból levonják a 3M forintos személyi kölcsönödet és csak a különbözetet (7M) adják oda, ha elfogadod. Ami veszélyes, hogy nem feltétlenül fogják neked elmondani azt, hogy más banknál megkaphatod mind a 10M forintot is…

Elkaszálhatják az önerődet

Én is említettem már több fórumon, hogy sokak számára a babaváró 10M forint lesz majd az önerő egy saját lakásvásárlással kapcsolatban. Hogy miért? Mert fedezet nélküli, szabadon felhasználható, 5 évig kamatmentes és gyerekszületés után felfüggesztett törlesztésű.

Mégis lesz olyan bank, aki kockázati szempontból óvatosabb és valamilyen úton-módon korlátozza ezt a fajta önerőt. Hallottam olyat, hogy konkrét bank a felvett 10M forint babavárónak a 70%-át engedélyezi önerőnek, tehát 7M forinttal számol majd. Ezt nem tudom, hogyan akarják majd gyakorlatban megvalósítani, de megoldják szerintem.

Tehát ebben a példában maximum 35M forintos ingatlanértékig mehetnél 0 forint önerő mellett. Így egyáltalán nem mindegy, hogy melyik bank hogyan viszonyul ehhez a kérdéshez.

Hitelt fizetnél ki belőle? Csak óvatosan…

Ha még nem elég bonyolult az életed, akkor itt egy újabb nehezítő tényező. Sokan gondolkodnak úgy, hogy a babaváró 10M forintjából kifizetik valamilyen tartozásukat. Ez tiszta sor. Viszont abszolút szívás, ha a JTM határán táncoltok, ugyanis:

a bank vagy számol a kiváltandó hitel törlesztésével is és megborítja a JTM-edet (elutasítás)

vagy zárolja a babavárót és ezáltal nem számol a kiváltandó hitel törlesztésével (elfogadás)

Egyáltalán nem mindegy tehát a bank gyakorlata ezzel kapcsolatban is.

Eltérő a kezdő dátum is

Sajnos még a kezdő dátumot sem sikerült az igényléssel kapcsolatban közös nevezőre hozni a bankoknak. MNB rendelkezésig lesz olyan bank, ahol az igénylés olyan, mint egy személyi kölcsön felvétele, tehát bemész és azonnal alá is írod a papírt (neked ez a kezdő dátum), míg máshol jelzáloghitel folyamatára hasonlít majd a dolog, tehát a kezdő dátum majd a szerződéskötés lesz (napokkal később).

Ez miért fontos? Mert sokan vannak, akik július elejére várják a babát. Ha a baba hamarabb születik, mint a babaváró támogatásod kezdő dátuma, akkor azzal a gyerekkel nem számolnak (nem függesztik fel 3 évre a törlesztést és nem tekintik teljesítettnek a gyerekvállalást). Ha a kezdő dátum hamarabbi, mint a baba születése, akkor viszont „nyertél”.

Végtelen változatban

Szerintem közvetítő nélkül – aki soron kívül intézi az ügyedet és baromi jó banki kapcsolatokkal + információval rendelkezik – rendkívül bonyolult, időigényes és kockázatos lesz a babaváró igénylése. Ugyanis az imént csak pár dolgot soroltam fel, mégis már ezeken is elbukhatsz.

Ráadásul minden bank másban lesz erős, és másban lesz hátrányos. Gyakorlatilag nem lesz olyan bank, ami mindenben a legkedvezőbb verziókat adja meg a számodra. Rendkívül óvatos kell lavírozni a bankok között.

Vedd fel velem a kapcsolatot

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Megérkezett a várva várt babaváró állami személyi kölcsön és bővültek a CSOK feltételei. Mindenkit lázban tartanak ezek a pénzek, hiszen általuk juthatnak majd sokan saját lakáshoz. A videót nézd meg, ha érdekel téged a működése a dolognak, míg a cikkben egy konkrét számítási példát vezetek le neked.

Hogyan fog működni a Babarávó?

A babaváró 10M forintja 20 évre mit jelent?

A legjobb dolog a családok szintjén ami történhetett, az a babaváró, hiszen általa sokan megkapják a lehetőséget egy jobb életre. Nézzük meg, hogy mit jelent a családi vagyon szempontjából ez az összeg?

A példa család jelenleg 1 gyerekkel rendelkezik, 1 gyerekkel állapotos anyuka és 1 gyermeket terveznek még.

Mennyit és mikor kell törleszteni?

A babaváró különös feltételeiből megtudhattuk, hogy a már 12 hetes terhességgel is számolhatunk. Ez azt jelenti, hogy az a család, ahol anyuka már 12 hetes várandós elmúlt, akár a babaváró igénylésének első percében felfüggesztheti 3 évre a törlesztési kötelezettséget.

Tehát úgy kapja meg az a család a 10M forintot, hogy 3 évig nem kell törlesztenie. Utána a tervek szerint 41 666 forintot + állami kezességvállalás díja, amíg meg nem születik a harmadik gyermek, aki a babaváró szempontjából a másodiknak számít (hiszen csak a 2019.07.01 után született gyermekek számítanak bele a gyerekszámba).

6 évig nem kell törleszteni?

Jelenlegi tudásunk szerint, amennyiben a példában vett család 3 év felfüggesztés alatt újabb babát vár, úgy a 3 év 6 évre hosszabbodik. Tehát egy tökéletesen megtervezett és végrehajtott életben elképzelhető, hogy a példa család a babaváró felvételét követő 6 év után kezdi meg a törlesztést (immáron 30%-kal csökkentett tőketartozással a második gyermek miatt, azaz 7M forinttal).

A várható törlesztőrészlet 29 166 forint + az állami kezességvállalás költsége a következő 20 évre (a törlesztési szünet nem csökkenti a futamidőt).

Másik megoldás viszont, hogy csökkentjük a futamidőt és ugyanúgy 41 666 forintot szeretnénk visszafizetni. Így 168 hónap alatt tudjuk le a hitelt, ami 14 évnek felel meg.

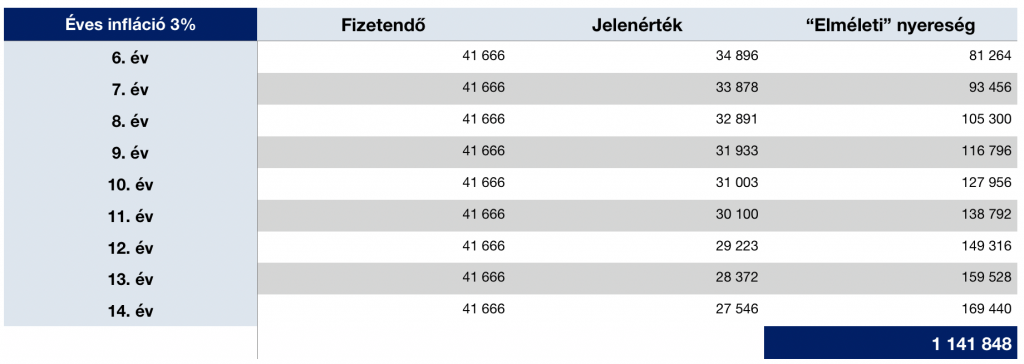

Az inflációval mennyit nyerünk?

Gondolj bele abba, hogy ma 40 000 forintért mennyit kell dolgoznod, mire tudod elkölteni. És emlékezz vissza, hogy 10 évvel ezelőtt mennyit ért ez a pénz. Ezt hívjuk a pénz romlásának. Azaz minél tovább fizeted a kamatmentes hitelt, annál többet nyersz pusztán a pénz romlása miatt is.

Évi 3%-os inflációval számolva a 6 év múlva fizetendő 41 666 forint mai értéke 34 894 forint lenne. Tehát ebben az évben nyertél 81 264 „elméleti” forintot. Nézzük meg a táblázatot:

A táblázat egy elméleti számot tartalmaz arra vonatkozóan, hogyan minden pillanatban 3% lenne az infláció (ilyen nem lesz), akkor mennyit „nyerhetünk” azáltal, hogy azt a pénzt nem ma, hanem adott pillanatban fizetjük vissza. A pénz névértéke (konkrét összeg) nem konstans, viszont a pénz értéke a pénzromlás miatt egyre csökken.

Díjmentes hitelügyintézés és babaváró, CSOK Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható. Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. június 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljeskörűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ma hallottam az egyik ügyféltől ez érdekes tanácsot, amit egy nagyobb hitel összehasonlító portál hitelközvetítője javasolt. A lényeg az volt, hogy a meglévő LTP-ből (összesen 3,6M forint megtakarítás) három hónap múlva lesz pénz, viszont gyorsabb hozzáférés esetén 3% lenne a költsége és ezt kéne elkerülni…

A tanács: vegyél fel több hitelt

Érdekes megoldást javasolt a közvetítő az ügyfélnek. A javaslat szerint vegyen fel Minősített Fogyasztóbarát hitelből 3,6M forinttal többet, amibe majd díjmentesen tud betörleszteni az LTP-ből, amikor három hónap múlva kifizethető állapotba kerül.

Az ügyfél igényeiről érdemes tudni, hogy eredetileg 5M forint hitelre van szüksége, amit 5 év alatt fizetne vissza a banknak. A nagyjából kalkulált havi törlesztőrészlet végig fix kamattal nagyjából havi 91 000 forint lenne.

Legyen a hitel 5+3,6 millió forint

És akkor a javaslat alapján fel kéne az ügyfélnek vennie 8,6M forintot 5 évre, végig fix kamattal, amiből 3,6M forintot három hónap múlva előtörleszt díjmentesen. Ezzel megússza az LTP kifizetés gyorsításából eredő 108 000 forintos költséget és mégis hamarabb jut a „pénzéhez”.

Hiába hangzik jól…

Elsőre nyilván szimpatikus lenne neked is, ha megspórolhatnál 108 000 forintot. De nézzük meg jobban, miről van szó.

Nagyobb hitel = magasabb közjegyzői díj (kb.: 30 000 forinttal)

A 3,6M forint hitelt legalább két hónapig törleszteni kell, aminek a résztörlesztője kb. 60 000 forint /hó.

Tehát összességében az extra költségünk ezzel a művelettel 30 000 + (minimum 2x 60 000)= 150 000 forint lenne. És ha valamiért belecsúszunk a harmadik törlesztési ciklusba, akkor megint 60 000 forint törlesztést kell kifizetnünk.

És ebből mennyi a valódi veszteség?

Hát egyrészt elképzelhető, hogy az ügyfélnek érvágás lenne lakásvásárlás előtt plusz százezreket mozgósítani.

Másrészt annuitásos hitel révén ki tudjuk számolni, hogy a befizetett 60 000 /hó törlesztőből mennyi a „feleslegesen megfizetett kamat”. Havonta nagyjából 11 000 forint megfizetett kamattal kell kalkulálni az első három hónapban.

Három havi extra törlesztés mellett tehát a kamatköltségünk 33-35 000 forint nagyjából.

Akkor mégis nyerünk?

Egyik oldalt a 108 000 forintos megfizetendő költség áll. A másik oldalt jelent pillanatban (három havi törlesztés esetén) 60-65 000 forint. A potenciális nyereség ebben az esetben kb. 43-48 000 forint lehet.

Viszont minden az adott hitelkonstrukciótól függ. A legtöbb bank például számos kedvezményt biztosít nekünk (értékbecslési díj, folyósítási jutalék, közjegyzői díj), amit vissza kell fizetnünk teljes mértékben, ha például x éven belül előtörlesztünk.

A JTM mindent boríthat

Ugye most egy rendkívül speciális ügyféligényt mutattam be az 5 éves futamidővel. Viszont vegyük figyelembe, hogy a JTM mutató (jövedelemarányos törlesztőrészlet) 5 éves kamatozású hitelnél, 400 000 forintos igazolható jövedelem mellett 35% lehet csupán.

Ha a család 350 000 forintot tud leigazolni, akkor a teljes, hiteltörlesztésre fordítható keret 122 500 forint lehet. És ebbe már beleszámítanak a meglévő hitelkártyák, folyószámla hitelkeretek, áruhitelek, diákhitelek, személyi kölcsönök, jelzáloghitelek törlesztői is.

Tehát emiatt ez a példa nem is működik, mivel a plusz hitel miatt 5 éves futamidőre a törlesztőrészlet 160 000 forint körül alakulna 2-3 hónapig.

Mindig üljünk le szerintem hozzáértő szakemberrel beszélni, mielőtt nagyon lelkesen elkezdünk egy olyan folyamatot, amiből nem jöhetünk ki nyertesként.

Nézd meg, szerintem mennyibe kerül egy új lakásba a beköltözés

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Az állam 2,5 millió forinttal támogatja a nagycsaládosok autóvásárlását, azonban a fekete leves csak később jött: a kínálat alapján legalább 3, de inkább 5 millió forint önerőre van még szükség, ha hétszemélyes autót akarunk a támogatással vásárolni. Megnéztük, milyen pénzügyi termékek jöhetnek szóba segítségként, ha nem tudjuk zsebből fizetni a fennmaradó részt.

A családvédelmi akcióterv

A családvédelmi akcióterv részeként július 1-től 2022. december 31-ig vehető igénybe a nagycsaládosok autóvásárlási támogatása, amelynek mértéke legfeljebb 2,5 millió forint és maximum a bruttó vételár 50 százalékát teheti ki. A támogatást a

legalább háromgyerekes szülők vehetik fel,

felhasználni pedig hétszemélyes új autó vásárlásához lehet,

amelyet 3 évig nem adhatunk el.

Viszik majd, mint a cukrot?

A kereskedők beszámolói szerint hatalmasat nőtt az érdeklődés a kiírásnak megfelelő típusok iránt a bejelentés után. A többségnek azonban valószínűleg el is ment a kedve a válaszok hallatán: az új hétszemélyes, alapfelszereltségű autók vételára ugyanis bőven 5 millió forint felett van.

Ez alatt az ár alatt mindössze 1-2 modellt találhatunk, viszont oda is kelleni fog még legalább 1,75 millió forint saját zsebből, hiszen például egy 3,5 millió forintos modellnél a támogatás csak a vételár 50 százaléka lehet legfeljebb.

A használt autók országa vagyunk…

Bár az autópiac az utóbbi időben nagyon pörög, és új autók is szép számmal állnak forgalomba hónapról hónapra, mégis csak a használt autók országa vagyunk. A vásárlást tervezők közel háromnegyede a statisztikák szerint ilyen autót tervez venni és csak elvétve szánnak többet 2 millió forintnál a járgányra.

Mindezekből is látszik, hogy a többség nem akar/nem tud megengedi magának új autóra egy ekkora, több millió forintos kiadást. Éppen ezért arra kértük a Bank360 szakértőit, hogy vizsgálják meg, milyen lehetőségeink vannak, ha nem akarunk lemaradni az állami támogatásról, de a vételár fennmaradó részéhez is finanszírozást keresünk.

Az alábbi megoldások jöhetnek szóba:

Zártvégű pénzügyi lízing

Azaz akár lízingelt autóhoz is igényelhetjük a kedvezményt, de nem szabad megfeledkezni arról, hogy ekkor is kell a választott modelltől függően valamekkora önerőt fizetni, ami a ma elérhető konstrukciók alapján legjobb esetben is 20 százalék.

Ez egy 6 millió forintos új autónál – amelyből lejön a 2,5 millió forint kedvezmény is – 700 000 forint, majd havonta fizetjük az ügyleti kamattal terhelt törlesztőrészletet.

A Bank360számításaiszerint egy ilyen konstrukciónál a THM 0 – 8 százalék között van attól függően, hogy melyik finanszírozót, mekkora futamidőt és milyen járművet választunk, a törlesztőrészlet pedig 40 000 és 100 000 forint között alakulhat, ha így lízingelünk.

Személyi kölcsön

Ma már szinte kizárólag szabad felhasználású személyi kölcsönöket vehetünk fel, azaz autóvásárláshoz is felhasználhatjuk a hitelt. Ehhez ingatlan- vagy gépjárműfedezet sem kell, ráadásul önerőre sincs szükség, mindössze rendszeres jövedelmet kell igazolnunk.

A személyi kölcsön tehát valamivel rugalmasabbnak mutatkozik, mint a lízing, hiszen itt nem csak üzembentartói, hanem tulajdonosai is leszünk az autónak (eladni persze ekkor sem lehet 3 évig).

Konkrét számok

A példánál maradva 3,5 millió forintra van még szükségünk a vásárláshoz. A Bank360 kalkulációi szerint ekkora személyi kölcsönt 7,29 százalékos THM-mel is felvehetünk nettó 200 000 forintos igazolt jövedelemtől. A teljes hiteldíjmutató 7,29 százalék, a törlesztőrészlet pedig fixen 59 767 forint havonta a hat éves futamidő alatt.

Érdemes a teljes visszafizetendő összegre is vetni egy pillantást: ha minden rendben megy a törlesztéssel, végül 4 303 224 forintot fizetünk vissza, azaz a hitelért cserébe 1 303 244 forinttal többért vehetjük meg az autót.

Megnéztem a második legkedvezőbb ajánlatot is, a Sberbank Bank360 kölcsönét: a 66 002 forintos törlesztőrészlet mellett 11,57 százalékos THM-mel igényelhető kölcsönnel nagyjából 500 000 forinttal többet fizetünk vissza, egész pontosan 4 800 402 forintot.

Elektromos autó vásárlásának támogatása

Összekombinálhatjuk a nagycsaládos támogatást az elektromos autók vásárlására szánt támogatással, ahol az autó bruttó árának 21%-a, de maximum 1,5 millió forint igényelhető, azaz máris négymillió forint áll a rendelkezésünkre a vásárláshoz.

Sajnos ez nem túl sok, ha megnézzük, mennyiért adják a hétszemélyes villanyautókat: az egyik népszerűbb modell kezdő listaára például 12 800 000 forint, azaz közel 9 millió forintra lesz még szükségünk, vagy kihasználjuk a gyártó által kínált lízinget 0 százalékos THM-mel, ekkor viszont 160 003 forint a havi törlesztőrészlet, az önerő pedig 5 120 000 forint.

+1 tipp: figyeld az akciókat

Szinte biztos, hogy az autókereskedők különböző akciókkal próbálják majd magukhoz csábítani a vásárlókat. Érdemes ezeket is megvizsgálni és összehasonlítani a támogatás indulásával, hogy megtaláljuk a család számára legjobb megoldást.

Addig nyújtózkodjunk, ameddig a takarónk ér

Az árak alapján még akkor is jókora összegre van szükségünk, ha élünk az állami támogatással. Az önrészt fedezhetjük banki hitelből, de lízingelhetünk is, ha valamekkora önerőt fel tudunk mutatni.

Akinek nem akadály több millió forint kifizetése, az kombinálhatja az elektromos autó vásárlásához nyújtott támogatást a nagycsaládosokéval.

Nem érdemes azonban túlvállalnunk magunkat: ha nem látjuk, hogy biztonságosan tudnánk fizetni a törlesztőrészletet, vagy szükségtelenül megerőltető lenne az önerő előteremtése, inkább kerüljük el az adósságcsapdát és válasszunk egy szerényebb, akár használt autót sokkal olcsóbban.

Díjmentes lakáshitel ügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Szerintem a fél országot lázban tartotta az elmúlt hetekben bezengett babaváró támogatás, amit én csak kamatmentes állami személyi kölcsönnek hívok. A lényege, hogy minimális feltételek teljesülése esetén kamatmentesen juthatunk 10M forint szabadfelhasználású pénzhez.

Első körben nézzük végig azokat a feltételeket, amik megléte nélkül nem érdemes jelen pillanatban álmodoznunk.

Meddig igényelhető?

A babaváró támogatás 2022.12.31-ig vehető igénybe.

Kik igényelhetik a babaváró támogatást?

Azok a házaspárok, akik együtt élnek jelen pillanatban is (ugyanoda szól a lakcímkártyájuk).

A feleség még nem töltötte be a 41. életévét, de már elmúlt 18 éves.

Mindkét fél büntetlen előéletű

Egyik félnek sincsen köztartozása

Legalább az egyik fél rendelkezik 3 éve folyamatosan TB jogviszonnyal

c) legalább az egyik házasfél legalább 3 éve folyamatosan ca) a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) 5. §-a alapján biztosított, cb) a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali képzésben tanulmányokat folytat, vagy cc) az f ) pont fa) alpontjában foglaltaknak megfelelő házasfél kereső tevékenysége alapján valamely más állam társadalombiztosítási rendszerének hatálya alá tartozik,

Mindkét fél magyar állampolgár

Mindkét fél rendelkezik magyarországi lakcímmel

Legalább az egyik fél számára ez az első házasság

Nincsenek KHR listán

Nincsen tudomásuk olyan körülményről, ami alapján nem lehet gyermekük

Vállalják, hogy a szerződés megkötésétől követően születendő gyermek nagykorúvá válásig saját háztartásban nevelik

Nem magyar állampolgár támogatott személlyel kölcsönszerződés a három hónapot meghaladó tartózkodási jogosultság fennállásának időtartama alatt köthető.

A bank hitelképesnek tekinti az igénylőt. Azaz megfelel a JTM szabályzatnak

Az elbírálás folyamata

A kölcsönkérelmet egy bankban tudjuk elindítani, ahol közjegyzői okiratot kell aláírnunk sikeres bírálat esetén.

A házaspár büntetőjogi felelősségük tudatában nyilatkoznak a jogosultságok fennállásáról. Tehát nem kell külön igazolásokat beszerezni.

A banki bírálat határideje alapesetben 10 nap, ami egyéb dokumentumok bekérése esetén hosszabbodhat.

A kölcsönért a bank nem számíthat fel a kölcsön elbírálásáért, folyósításáért díjat.

A babaváró támogatás maximális összege 10 millió forint, ami azonban lehet kevesebb is igény szerint.

A kölcsönszerződésben meghatározott ügyleti kamat mértéke a kamattámogatás időszaka alatt nem lehet magasabb, mint az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság (a továbbiakban: ÁKK Zrt.) által havi rendszerességgel közzétett, a közzétételt megelőző három naptári hónapban tartott 5 éves névleges futamidejű államkötvény aukcióin kialakult – a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló kormányrendeletnek megfelelően számított – átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 130 százalékának 2 százalékponttal növelt értéke. Az állampapírátlaghozamot az ÁKK Zrt. az internetes honlapján minden naptári hónap harmadik munkanapjáig közzéteszi. A közzétett állampapír-átlaghozamot a közzététel naptári hónapját követő hónaptól kell alkalmazni.

A kamatperiódus 5 év

Ez azt jelenti, hogy a havi törlesztőrészletünk 5 évente változhatna, amennyiben kellene kamatot fizetnünk. Ez akkor lehet érdekes, amennyiben nem születik 5 éven belül gyermekünk.

Az első 5 év kamatmentes, míg gyermek születése esetén 3 évekre felfüggesztik a törlesztést.

A kamatperiódus még ebben az időszakban is érdekes, hiszen ennek mértékétől függ, hogy mennyibe kerül az adófizetőknek a te babaváró támogatásod. Ennek oka, hogy az Állam fizeti meg helyetted a banknak a kamatot.

A hitel futamideje maximum 20 év vagy annál kevesebb lehet, amibe nem számít bele az első gyermek miatt megkapott 3 éves szüneteltetés időtartama!!!

A havi törlesztőrészlet buktatói

A babaváró támogatás havi törlesztőrészlete nem haladhatja meg a havi 50 000 forintot a kezességvállalás és kamattámogatás időszaka alatt. Ha elosztod a 10M forintot 240-el (20 év), akkor kijön 41 666 forint.

Előtörleszteni díjmentesen lehet. Ez remek alkalom például arra, hogy a gyermek születése esetén megkapott 3 évi felfüggesztés esetén is csökkentsük a tőketartozásunkat azáltal, hogy a megszokott 41.666 forintot évente egyszer díjmentesen betörlesztjük. 3 év alatt így 1,5M forinttal tudjuk csökkenteni a tőketartozásunkat.

Kik jogosultak a fizetés szüneteltetésére?

A várandósság legalább 12. hetét betöltött magzatuk után, ha a várandósság a kölcsönszerződés megkötésének időpontjában vagy azt követően fennáll, és a magzat legkésőbb a kölcsön folyósításától számított 5 éves időszakon belül betölti a várandósság 12. hetét, vagy az e rendelet hatálybalépését követően született, a támogatott személyek által közösen örökbefogadott gyermek után, ha az örökbefogadást engedélyező határozat a kölcsönszerződés megkötését követően, de legkésőbb a kölcsön folyósításától számított 5 éven belül válik véglegessé.

Kik nem jogosultak erre?

Ha a támogatott személyek közül egyikük sem rendelkezik magyarországi lakcímmel. Azaz külföldre költözés esetén születendő gyermek esetén sem mentesülünk 3 évig a törlesztés alól.

Új építésű lakást szeretnél?Akkor lesz műszaki átadásod. Összeszedtem rengeteg tippet ezzel kapcsolatban, ami pénzt és időt spórolhat meg neked. Töltsd le még ma a műszaki átadásról szóló könyvet!

Mikor szűnik meg a babaváró támogatás kamattámogatása?

ha a kölcsön folyósításától számított 5 éven belül nem születik gyermek

ha mindkét fél magyarországi lakcíme megszűnik

ha a gyerekeket egyikük sem neveli saját háztartásban (pl.: örökbe adják)

Ezekben az esetekben a kamattámogatás másnaptól megszűnik és átalakul piaci alapú hitellé, amire a kamatot is nekünk kell megfizetni.

Milyen kedvezményeket kapunk?

A babaváró támogatás igénylését követően születendő

első gyermek esetén 3 évig felfüggesztik a törlesztést

második gyermek esetében további 3 évig szünetel a törlesztés + az aktuális tartozás 30%-át elengedik

harmadik gyermek születésénél pedig teljes mértékben elengedik az aktuális tőketartozást.

A bankok nyeresége

Egy érdekes pont került bele a rendeletbe, ami így szól:

„A hitelintézetet az e rendelet szerinti feladatok ellátásáért az általa jogszerűen folyósított kölcsön összege után 0,8%-os mértékű, a december 31-én fennálló állomány után február 28-áig 0,3%-os mértékű költségtérítés illeti meg, amelyet a babaváró támogatásokkal együtt számol el a kincstárral.”

Ez már csak azért is érdekes, hiszen ezen költségtérítésen felül az Állam kamatot is fizet a banknak a kifolyósított hitelek után.

A babaváró támogatás buktatói és veszélyei

És most nézzük meg azokat a veszélyeket és buktatókat, amiket kiolvastam a rendeletből és amikre nem árt odafigyelnünk!

BAR listások nem igényelhetik

Talán az egyik legfontosabb buktatója a babaváró támogatás programjának, hogy teljes mértékben kizárja a rossz adósokat addig, amíg nem kerülnek le a KHR listáról.

Ez azt jelenti, hogy ki kell fizetni minden tartozást és 1 év után le lehet kerülni a KHR listáról. Mivel 3 évig fut ez a program, ezért nagyon feszes határidővel nagyjából 2 év 11 hónapunk van erre.

Ugyanakkor ez alatt az idő alatt nem tanácsos gyermeket vállalni, hiszen utána nem járna a babaváró támogatás kedvezménye. Ezt mindenféleképpen meg kell fontolni, hiszen egy emberi életet nem szabad(na) támogatásokhoz kötnie senkinek.

Ha mindketten elváltak vagytok…

Mivel ez valamilyen szinten életkezdése támogatás is, ezért kizárták azokat a családokat, amiben mindkét fél második házasságát „tölti”.

Elvált előélettel gyakorlatilag automatikus elutasítás jár nekünk, amennyiben legalább az egyikünk nem első házasságában van a másikkal.

A futballakadémiák ellensége

Kicsit irónikus módon egyik oldalon az Állam minden pénzt kifizet a bennlakásos futballakadámiák létesítése és fenntartása végett, míg másik oldalon a babaváró támogatás keretében ennek ellenségévé válik.

A szülőknek vállalni kell, hogy a gyerekeket saját háztartásban nevelik fel. Tehát nem lehet elküldeni őket bennlakásos iskolába jelen állás szerint. Azonban el tudom képzelni, hogy ezt valamilyen formában megoldja a jogalkotó.

Csak érdekességképpen írtam.

Banki hitelbírálat, mintha hitel lenne a hitel

Szerintem egy ország csalódott, hiszen a korábbi híradások alapján elképzelhető volt egy „gyere és kérdés nélkül adom” féle hitelezési gyakorlat.

Ezzel szemben úgy kell kezelni ezt a támogatást, mintha bemennél a bankba és felvennél egy személyi kölcsönt. Jövedelemmel kell rendelkezned és a meglévő hiteleid havi törlesztésén felül ennek a hitelnek is bele kell férnie a JTM szabályzatba.

Mivel egy hitelkártya megszüntetése 30 nap, ezért érdemes előre készülni a felvételre és időben felszámolni azokat a tartozásokat, amikkel enyhítenénk a terheltségünkön.

A bank elhúzhatja sokáig a bírálatot

Alapesetben 10 nap alatt kell dönteniük, de a banknak jogában áll kiegészítő papírokat kérni, amikkel hosszabbodhat a bírálati idő.

Nem gondolom, hogy végtelen ideig fogják szivatni a népet, de simán benne van komolyabb torlódás esetén, hogy mindvacsinált dokumentumokkal húzza a bank az időt. Erre fel kell készülnöd lelkileg.

A hitel futamideje 20+3 év lesz végül

Ez mondjuk szerintem kifejezetten jó hír, de akik hamar le szeretnék tudni a hitelt, azoknak érdekes lehet tudni azt a tényt, miszerint az első gyermek utáni 3 éves felfüggesztés nem számít bele a hitel futamidejébe.

Tehát T+3 év lesz minden esetben a futamidő, amikor teljesül a gyermekvállalás. Mit tudsz tenni akkor, ha 10 év akarod kifizetni a hitelt (nem értem, miért akarsz szabadulni egy kamantmentes hiteltől, de te tudod)?

A 3 év szüneteltetés időszakában is félreteszed a törlesztőt, amit évente egyszer díjmentesen előtörlesztesz. Így olyan, mintha folyamatosan fizetted volna a hitelt. Így nem lesz a 10-ből 13 év.

Teljes mértékben röghöz köt

Ha úgy dönt a család (mindkét tagja), hogy külföldre költözik, abban az esetben megszűnik a kamatmentesség és a hitel átalakul piaci hitellé. Így semmiféleképpen nem javasolt pályázni azoknak a családoknak, akiknél tervben van a külföld.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!