Ahogyan megígértem nektek, folyamatosan hozom a legfrissebb infókat a babaváró támogatással kapcsolatban, amint megtudok valami lényegeset. A legfrissebb infókból az derült ki számomra, hogy elérkeztünk a babaváró vadnyugatra, ahol közvetítő nélkül rendkívül nehézkes lesz intézkednek. Nézzük meg, hogyan szívatnak meg téged a bankok.

Mindenki máshogyan számolja a JTM-et

Az első és talán legfontosabb különbség bank és bank között a babaváró támogatással kapcsolatban, hogy eltérő törlesztőrészlettel számolják majd a JTM terhelhetőségedet (ami a babaváró esetében 500e forint alatt 50%, felette 60% lehet összesen és maximum).

Ez mit jelent? Az elmúlt másfél napon konkrétan három számot hallottam különböző bankoktól, így lesz aki:

45 000 forinttal számol

74 000 forinttal számol

84 000 forinttal számol

Miért nem mindegy számodra?

Tegyük fel, hogy már van a családnak hitele(i), aminek az összes havi törlesztése 120 000 forint. Az igazolható és figyelembe vehető jövedelmetek (pl. van olyan bank, aki nem veszi figyelembe a GYED-et…) pedig 350 000 forint.

A JTM alapján a maximum bevállalható törlesztés minden hitelre összesen 175 000 forint havonta .

Ha a bank 84 000 forinttal számol a babaváró esetében, akkor 120 000 + 84 000= 204 000 forint, tehát nem kaphatjátok meg a 10M forint, csak ennek a töredékét.

Ha a bank 74 000 forinttal számol, akkor 194 000-nél járunk, tehát ez is kiesik, ha a 10M forintot szeretnétek.

Amennyiben a bank 45 000 forinttal számol, akkor álltok 120 000+45 000= 165 000 forinton, tehát belefértek JTM alapján a keretbe.

Meglévő személyi kölcsön is számíthat

Tegnap kaptam azt az információt, miszerint lesznek olyan bankok, akik figyelembe veszik a meglévő személyi kölcsönötök mértékét. Miről van szó? Mondjuk az X banknál van személyi kölcsönöd 3M forint értékben és te ott szeretnéd a babavárót.

Viszont a bank belső szabályzata maximum 10M forint fedezet nélkül hitelt engedélyez egy adósnak. Mit csinálnak? Fogják magukat és a 10M forintból levonják a 3M forintos személyi kölcsönödet és csak a különbözetet (7M) adják oda, ha elfogadod. Ami veszélyes, hogy nem feltétlenül fogják neked elmondani azt, hogy más banknál megkaphatod mind a 10M forintot is…

Elkaszálhatják az önerődet

Én is említettem már több fórumon, hogy sokak számára a babaváró 10M forint lesz majd az önerő egy saját lakásvásárlással kapcsolatban. Hogy miért? Mert fedezet nélküli, szabadon felhasználható, 5 évig kamatmentes és gyerekszületés után felfüggesztett törlesztésű.

Mégis lesz olyan bank, aki kockázati szempontból óvatosabb és valamilyen úton-módon korlátozza ezt a fajta önerőt. Hallottam olyat, hogy konkrét bank a felvett 10M forint babavárónak a 70%-át engedélyezi önerőnek, tehát 7M forinttal számol majd. Ezt nem tudom, hogyan akarják majd gyakorlatban megvalósítani, de megoldják szerintem.

Tehát ebben a példában maximum 35M forintos ingatlanértékig mehetnél 0 forint önerő mellett. Így egyáltalán nem mindegy, hogy melyik bank hogyan viszonyul ehhez a kérdéshez.

Hitelt fizetnél ki belőle? Csak óvatosan…

Ha még nem elég bonyolult az életed, akkor itt egy újabb nehezítő tényező. Sokan gondolkodnak úgy, hogy a babaváró 10M forintjából kifizetik valamilyen tartozásukat. Ez tiszta sor. Viszont abszolút szívás, ha a JTM határán táncoltok, ugyanis:

a bank vagy számol a kiváltandó hitel törlesztésével is és megborítja a JTM-edet (elutasítás)

vagy zárolja a babavárót és ezáltal nem számol a kiváltandó hitel törlesztésével (elfogadás)

Egyáltalán nem mindegy tehát a bank gyakorlata ezzel kapcsolatban is.

Eltérő a kezdő dátum is

Sajnos még a kezdő dátumot sem sikerült az igényléssel kapcsolatban közös nevezőre hozni a bankoknak. MNB rendelkezésig lesz olyan bank, ahol az igénylés olyan, mint egy személyi kölcsön felvétele, tehát bemész és azonnal alá is írod a papírt (neked ez a kezdő dátum), míg máshol jelzáloghitel folyamatára hasonlít majd a dolog, tehát a kezdő dátum majd a szerződéskötés lesz (napokkal később).

Ez miért fontos? Mert sokan vannak, akik július elejére várják a babát. Ha a baba hamarabb születik, mint a babaváró támogatásod kezdő dátuma, akkor azzal a gyerekkel nem számolnak (nem függesztik fel 3 évre a törlesztést és nem tekintik teljesítettnek a gyerekvállalást). Ha a kezdő dátum hamarabbi, mint a baba születése, akkor viszont „nyertél”.

Végtelen változatban

Szerintem közvetítő nélkül – aki soron kívül intézi az ügyedet és baromi jó banki kapcsolatokkal + információval rendelkezik – rendkívül bonyolult, időigényes és kockázatos lesz a babaváró igénylése. Ugyanis az imént csak pár dolgot soroltam fel, mégis már ezeken is elbukhatsz.

Ráadásul minden bank másban lesz erős, és másban lesz hátrányos. Gyakorlatilag nem lesz olyan bank, ami mindenben a legkedvezőbb verziókat adja meg a számodra. Rendkívül óvatos kell lavírozni a bankok között.

Vedd fel velem a kapcsolatot

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Ebben a cikkben összegyűjtöttem olyan pénzügyi appokat, amik nélkül ugyan tudunk élni, de minek? Csupa menő startup cég, akik leverik a nagyokat és ehhez brutális büdzsé helyett egy mobiltelefont használnak csupán.Őszintén bevallom, nagyon lelkes vagyok, látva ezeket a változásokat, amik az életünket befolyásolják. Hol vannak azok az idők, amikor órákig kerestünk a belvárosban parkolóhelyet, amikor csörgött a zsebünk az aprótól vagy amikor megpakolt pénztárcával mentünk egy lángosért?

Az applikáción belüli térkép mutatja a szabad helyeket

Aki járt már Budapesten az tudja, hogy a belvárosban mit jelent parkolóhelyet találni. És ha fél órán belül mondjuk szerencséd van, akkor jön a következő megugrandó akadály, a 440-525 forint/óra parkolási díjtétel.

Az utcán való parkolás esetében mindig két lehetőségünk volt:

előre bedobunk x forintot és garantáltan többet fizetünk, mint amennyit parkolunk

mobilparkolást indítunk és ketyeg a 440-525 forintos óradíj

Nekem egy parkolás során simán összejött ezer forint feletti összeg. Ehhez képest mit nyújt számunkra a Parkl? Indulás előtt megnyitom az app-ot, beírom a címet a térképbe és máris mutatja a közelben elérhető, fedett garázsokat és azoknak a díjait.

Simán használhatod a szállodák parkolóját is

A Parkl tulajdonképpen fogta és felkutatta a budapesti parkolóházakat, amikben alapvetően mindig van elérhető hely. Mindezt perc alapú számlázással és brutálisan jó áron (pl.: 525 forint helyett 350 forint óránként, perc alapon).

Ez azért elég menő, nem? Egyrészt olcsóbban parkolsz, fedett helyen, másrészt induláskor már pontosan tudod, hova kell menned.

Hogyan működik?

letöltöd a Parkl applikációt

regisztrálsz és megadsz egy bankkártyát

ajándék 500 forint az első parkolásodból, ha megadod ezt a kuponkódot: WZHYRK

induláskor megnézed, hol van szabad hely

amikor megérkezel a bejárathoz, belépsz az app-ba és ráböksz az adott parkolóra

elindítod a parkolást mobilon keresztül (automatikusan kinyílik a sorompó

amikor végzel, akkor a kijáratnál megint appon keresztül lezárod a parkolást és nyílik a sorompó

a díjat automatikusan a kártyádról vonják le

Revolut – a multifunkcionális pénztárca

A Revolut applikáció a legmenőbb banki applikáció

A Revolut szerintem a legforróbb fintech startup, ami igen komoly eséllyel fogja megváltoztatni azt, amit a bankolásról eddig elhitettek velünk a kereskedelmi bankok.

A Revolut mögött a Barclay/Lloyd’s áll. A pénzünket nem a Financial Services Compensation védi és biztosítja. A Revolut rendelkezik az FCA kritériumokkal (elektronikus pénzügyi szolgáltatások szabályozása 2011 és fizetési szolgáltatások szabályozása 2018). Probléma esetén vissza lesz fizetve a pénzed. – Revolut tájékoztatása 2019.06.04

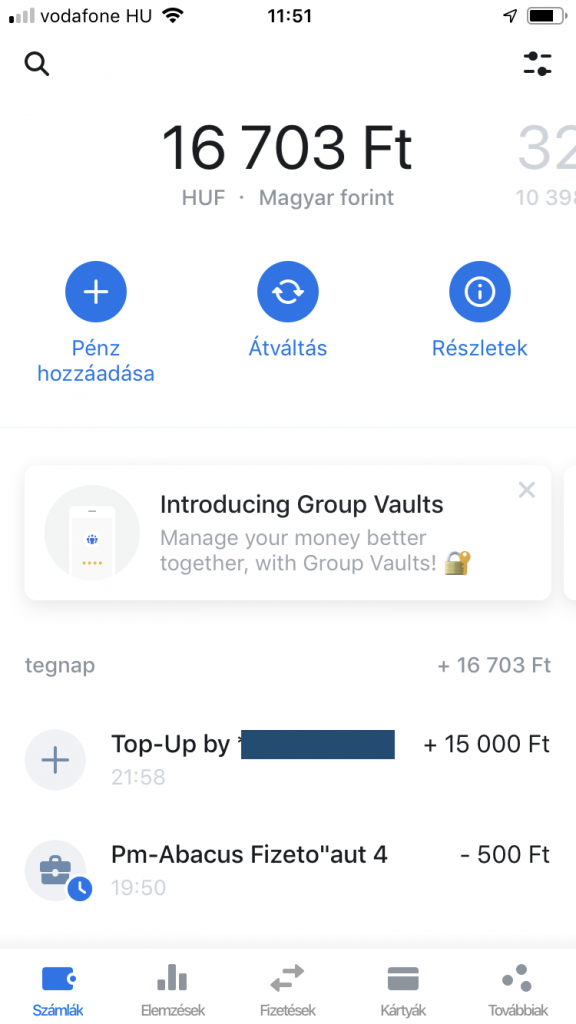

Minden a Revolut applikáción keresztül zajlik. Képzelj el egy olyan elektronikus pénztárcát, amit díjmentesen használhatsz. Ebben a pénztárcában egyszerre lehet euró, dollár, forint és egyéb devizában a pénzed, míg az átváltások alapvetően (összeghatárig) díjmentesek. Az átváltási árfolyamok pedig brutálisan jók.

Aztán képzeld el, hogy már az ingyenes, alapcsomagban is bárhol vagy a világban, 150 000 forintig (vagy ezzel megegyező devizáig) ingyenesen vehetsz fel pénzt ATM-ből. És azt mondtam már, hogy ingyen fizethetsz a kártyával?

Fantasztikus lehetőség

Bevallom, én nagyon beleszerelmesedtem az applikációba és a mögöttes elgondolásba. Soha nem láttam még ennyire könnyen kezelhető applikációt, amin keresztül szinte bármit el tudok intézni (pl.: bármikor befagyaszthatom a kártyámat és aktiválhatom újra – mindezt díjmentesen).

A pénzfeltöltés a Revolut számlára nagyon egyszerű. Megadok egy rendes bankkártyát (hitelkártyát ne, mert extra díjat vonhat le) és a feltöltés ingyenessé válik, mivel „vásárlásnak” érzékeli a rendszer.

Hogyan és mire használom a Revolutot?

Főszámlának még semmiféleképpen nem javasolnám neked a Revolutot. Viszont a hétköznapokban egy tökéletes társ lehet, amin keresztül egyszerűen követheted a vásárlásaid.

Én most már feltöltöm egy olyan összeggel a számlát, amit abban a hónapban el fogok költeni, aztán ezt a kártyát használom fizetéshez, internetes vásárláshoz (kapunk virtuális bankkártyát is, hogy ne a fő kártyánk adataival kockáztassunk).

Ha külföldre mész, akkor pedig egyértelműen ez a nyerő választás, hiszen a pénzhasználat költsége töredéke bármilyen bankszámlának és kártyának, amivel ma Magyarországon rendelkezhetsz.

Mik a teendők?

Itt jegyezném meg, hogy pár napja tudtam használni az Apple pay-en keresztül a Revolutot, tehát a mobilommal és az Apple órámmal paypass fizettem. Sajnos most ez a lehetőség befagyott, de hamarosan aktív lesz megint a szolgáltatás.

próbaképpen és a hitelesítés miatt 10 euróval kell feltöltened a Revolut számlát, amit aztán 100%-ban felhasználhatsz, elkölthetsz

ezután a kártyád pár napon belül megérkezik postán

iCsekk – viszlát sorbanállás

Amikor rájöttem, hogy létezik akkor eldobtam az agyam. Előtte sajnos egy emberéletnyi időt csesztem el a postán sorban állva és azon tűnődve, hogy mit keresek én itt.

Mit tud az iCsekk? Letöltöd az applikációt beregisztrálsz és onnantól kezdve a csekken levő QR kód beolvasásával vagy pedig manuális bevitel által tudod kártyával befizetni, amit szeretnél.

A fizetésről emailen kapsz igazolást. Mit nyersz vele? Sok-sok időt.

Curve – egy kártya mind felett

Curve applikációban tárolhatod az összes bankkártyádat

Mi a Curve lényege? Képzelj el egy ingyenes alkalmazást + bankkártyát, amin keresztül elérheted az összes többi bankkártyádat. Tehát az alkalmazásba felviheted a kártyáidat, majd fizetésnél te döntöd el, hogy éppen melyikről vonják le a pénzt.

Mindezt díjmentesen az alapcsomagban. Nekem jelenleg a pénztárcámban található 4 kereskedelmi bankkártya és egy Revolut kártya. Rendkívül kényelmetlen magammal cipelni ezeket. A Curve erre nyújt megoldást, hiszen a kártyájukkal mind az 5 kártyámat elérhetem és egyben otthon hagyhatom.

Biztonsági funkciója is van

Most képzeld el, hogy elhagyod vagy ellopják a tárcádat. Akkor egyáltalán nem mindegy, hogy viszik a bankkártyáidat vagy „csak” a Curve kártyát, amit azonnal le is tudsz tiltani és nem kell ezután minden bankba egyesével bemenni és tiltani + új kártyát kérni sok pénzért.

Két brutális akcióval támad

A kártyát ingyen szállítják ki és nincsen díja. Az aktiválástól számított 90 napig úgynevezett 1 %-os pénzvisszatérítést kapsz minden Curve kártyás vásárlásod után az előre kiválasztott 3 bolt valamelyikében (pl.: Lidl, Aldi, Tesco…stb).

És mit szólnál, ha kapnál 5 fontot ajándékba? Ha a regisztrációkor megadod ezt a kupon kódot, akkor ajándékba kapsz 5 fontot, amint legalább egyszer használtad a Curve kártyát. Ez jó üzlet.

Ez a cikk 2019. június 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljeskörűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Mostantól elérhető a Revolut-ot használók számára is díjmentesen az Apple pay Magyarországon. De mi az az Apple pay, miért zseniális a Revolut? Ezt fogom neked bemutatni közérthetően. Egy új korszak nyílik meg a bankolásban!

A Revolut leveri a bankszámlákat

A Revolut felhasználói szempontból egy modern pénztárca szolgáltatást nyújt az ügyfelei számára díjmentesen. A jelenleg használt folyószámla csomagok potens kihívója. De nézzük meg, hogy milyen szolgáltatásokat kapunk meg az ingyenes csomagban:

Díjmentes számla

Már a legelején szögezzük le: a Revolut alap számlacsomagja – amiről most szó lesz – nem számít fel nekünk havi számlavezetési költséget. Ráadásul semmilyen feltételt (utalási vagy vásárlási) nem kell ezért teljesítenünk.

Lehetőség van csomagváltásra, aminek keretében a szokásos limitemelések mellett kaphatunk ingyenes egészségbiztosítást vagy ingyenes belépést a a repülőtéri üzleti váróba. Érdemes végignézni ezeket a csomagokat is, amiket most már magyarul olvashatunk a Revolut applikációban.

Díjmentes kártya

Szerencsére a Revolut kártyát Magyarországra is kiszállítják nekünk, aminek a díja pár ezer forint. Viszont felvettem a kapcsolatot a Revolut-tal és biztosítottak számomra egy affiliate linket, amire kattintva az olvasóim (azaz te is) úgy tudnak Revolut számlát nyitni online, hogy a kártyát díjmentesen küldik ki számodra.

Ingyenesen hozzájuthatunk egy virtuális kártyához is, amivel úgy tudunk online fizetni, hogy nem a fizikai kártyánk adatait adjuk meg. Ráadásul a Revolut újítása volt mostanában, hogy úgynevezett egyszer használatos virtuális kártyát igényelhetünk a fizetős csomagokhoz.

Ennek a lényege, hogy a kártya száma minden fizetés után automatikusan megváltozik, így védenek meg a csalásoktól. Ideális egyszeri fizetéshez.

Ingyenes applikáció

A Revolutnak van egy fantasztikus applikációja, amit egyszerűen imádok. Pontosan azért, mivel teljesen funkcionális a felépítése és egyszerűbb belépni, mint bármilyen banki applikációba.

Gyakorlatilag mindent ezen keresztül tudunk intézni. Többek között jelenleg:

pénzfeltöltés, egyenleg

átváltás más devizába

fizetéseink nyomonkövetése

pénzköltéseink grafikus kimutatása

banki átutalás

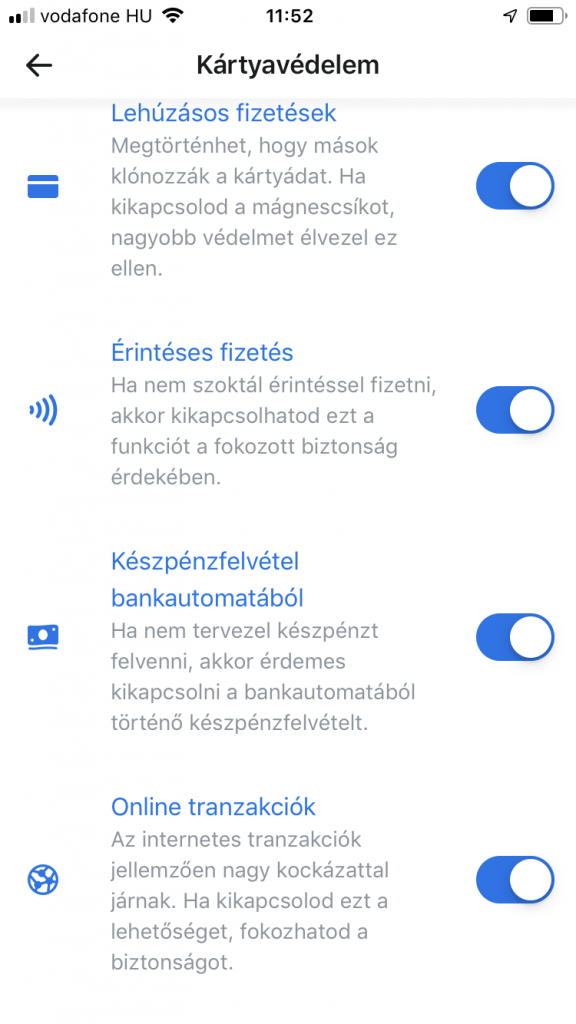

Revolut kártyánk befagyasztása,

pin kód és CVV-küd megjelenítése vagy zárolásának a feloldása

biztonsági beállítások: pl. egy gombnyomásra le tudod állítani a pay pass fizetést a kártyáról, aztán újra tudod aktiválni

limitek beállítása és módosítása

megtakarítási széfek kezelése (erről később)

online ügyfélszolgálat

…stb

150 000 forintig díjmentes készpénzfelvétel

A díjmentes alapcsomag is biztosít számunkra havonta 150 000 forintig díjmentes készpénzfelvételt automatából. Az érdekessége a dolognak, hogy ez nem csak forintra érvényes, hanem minden kezelt devizára. Ráadásul más országokra is vonatkozik.

A nagyobb csomagokban ezek a limitek emelkednek. Ha elértük a limitet, akkor utána a készpénzfelvétel költsége a felvett összeg 2%-a.

Ingyenes korlátlan átváltás a devizák között

Úgy döntöttél, hogy szívesen tartanál pénzt dollárban? Vagy holnap nyitnál euro számlát? Esetleg téged a Bitcoin izgat? A Revolut úgynevezett multidevizás online pénztárca, azaz egy számlán belül tudsz különböző devizákat tartani (nekem egyszerre van euro, dollár, forint, ether és bitcoin „zsebem”).

Mindezt díjmentesen. A devizák között átváltások az applikáción belül az alapcsomagban havi 6000 euróig (kb.: 2M forint) díjmentes. Az átváltási árfolyam pedig középárfolyamon történik, ami sokkal kedvezőbb, mint a kereskedelmi bankok váltogatásai.

Ingyenes megtakarítási széf

Egy 21.-ik századi start up pénzügyi szolgáltató applikációja mit ér egy megbízható széf nélkül? Képzeld el, hogy a Revolut applikációban meghatározhatsz magadnak úgynevezett célokat, amikre szeretnél gyűjteni.

Be tudod állítani magadnak, hogy minden vásárlásodból megmaradó „apró” automatikusan ebbe a széfbe kerüljön át. Például 945 forintért vásárolsz, akkor az app felfele kerekít és ebből a vásárlásból 55 forintot helyez át a széfedbe, amihez bármikor hozzá is juthatsz.

Hogyan kaphatunk Revolut kártyát?

Nézzük meg, milyen folyamaton kell végigmenned ahhoz, hogy megnyithasd ezt a számlát.

1. Revolut applikáció letöltése és regisztráció

töltsük le a Revolut applikációt

nyissuk meg a programot és adjuk meg a telefonszámunkat

adjuk meg 4 jegyű passcode jelszavunkat, amivel majd mindig be tudunk lépni

az sms-ben kapott verifikációs kódot írjuk be az applikációba

10 eurót fel kell töltenünk (egy másik aktív kártyánkról) a Revolut számlára. Ezt 100%-ban levásárolhatjuk vagy akár visszaküldhetjük saját magunknak. Tehát ez nem költség, hanem a hitelesítés folyamata.

adjuk meg a számlázási címünket

jelöljük meg az alapértelmezett számlánkat (pl.: forint)

Személyazonosítás

a kártya aktiválásához le kell fotóznunk a személyi igazolványunkat vagy jogosítványunkat és feltölteni

készítenünk kell egy selfie fotót magunkról

10 percen belül elvégzi a Revolut ügyfélszolgálata az azonosítást, amiről kapunk egy push sms üzenet.

Revolut kártya igénylése

a virtuális kártya az azonosítást követően már aktív

a fizikai kártyát meg kell rendelnünk az applikáción belül. Díjmentes szállítással két héten belül érkezik meg, míg lehetőség van felárért gyorsítani a kiszállítást. A kártya díja alapesetben 5,99 euro, de az alábbi linket használva az IFL olvasóknak díjmentes lesz: Revolut ingyenes kártya link

És mi az Apple pay lényege?

Az Apple pay gyakorlatilag kiváltja a bankkártyánkat, amikor fizetni szeretnénk egy terminálnál. Azaz mobillal vagy Apple watch-on keresztül tudunk egy érintéssel fizetni, amivel például a regisztrált Revolut kártyánkat fogják megterhelni.

Add hozzá a Revolut kártyádat, azaz tartsd a kamera elé, ami majd beolvassa

Add meg a CVV kódot, ami a kártya hátoldalán található

Ha watch-ra fel szeretnéd telepíteni, akkor fel fogja ajánlani a lehetőséget

Watch Apple pay fizetés: belépsz a watch-on keresztül a Wallet-ba, ott kiválasztod a Revolut kártyádat, majd kétszer egymás után (gyorsan) megnyomod a korona alatti gombot. Ezután hozzáérinted a terminálhoz az órát és megvárod a csipogást.

Nézd meg mennyire örültem a hírnek

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ma hallottam az egyik ügyféltől ez érdekes tanácsot, amit egy nagyobb hitel összehasonlító portál hitelközvetítője javasolt. A lényeg az volt, hogy a meglévő LTP-ből (összesen 3,6M forint megtakarítás) három hónap múlva lesz pénz, viszont gyorsabb hozzáférés esetén 3% lenne a költsége és ezt kéne elkerülni…

A tanács: vegyél fel több hitelt

Érdekes megoldást javasolt a közvetítő az ügyfélnek. A javaslat szerint vegyen fel Minősített Fogyasztóbarát hitelből 3,6M forinttal többet, amibe majd díjmentesen tud betörleszteni az LTP-ből, amikor három hónap múlva kifizethető állapotba kerül.

Az ügyfél igényeiről érdemes tudni, hogy eredetileg 5M forint hitelre van szüksége, amit 5 év alatt fizetne vissza a banknak. A nagyjából kalkulált havi törlesztőrészlet végig fix kamattal nagyjából havi 91 000 forint lenne.

Legyen a hitel 5+3,6 millió forint

És akkor a javaslat alapján fel kéne az ügyfélnek vennie 8,6M forintot 5 évre, végig fix kamattal, amiből 3,6M forintot három hónap múlva előtörleszt díjmentesen. Ezzel megússza az LTP kifizetés gyorsításából eredő 108 000 forintos költséget és mégis hamarabb jut a „pénzéhez”.

Hiába hangzik jól…

Elsőre nyilván szimpatikus lenne neked is, ha megspórolhatnál 108 000 forintot. De nézzük meg jobban, miről van szó.

Nagyobb hitel = magasabb közjegyzői díj (kb.: 30 000 forinttal)

A 3,6M forint hitelt legalább két hónapig törleszteni kell, aminek a résztörlesztője kb. 60 000 forint /hó.

Tehát összességében az extra költségünk ezzel a művelettel 30 000 + (minimum 2x 60 000)= 150 000 forint lenne. És ha valamiért belecsúszunk a harmadik törlesztési ciklusba, akkor megint 60 000 forint törlesztést kell kifizetnünk.

És ebből mennyi a valódi veszteség?

Hát egyrészt elképzelhető, hogy az ügyfélnek érvágás lenne lakásvásárlás előtt plusz százezreket mozgósítani.

Másrészt annuitásos hitel révén ki tudjuk számolni, hogy a befizetett 60 000 /hó törlesztőből mennyi a „feleslegesen megfizetett kamat”. Havonta nagyjából 11 000 forint megfizetett kamattal kell kalkulálni az első három hónapban.

Három havi extra törlesztés mellett tehát a kamatköltségünk 33-35 000 forint nagyjából.

Akkor mégis nyerünk?

Egyik oldalt a 108 000 forintos megfizetendő költség áll. A másik oldalt jelent pillanatban (három havi törlesztés esetén) 60-65 000 forint. A potenciális nyereség ebben az esetben kb. 43-48 000 forint lehet.

Viszont minden az adott hitelkonstrukciótól függ. A legtöbb bank például számos kedvezményt biztosít nekünk (értékbecslési díj, folyósítási jutalék, közjegyzői díj), amit vissza kell fizetnünk teljes mértékben, ha például x éven belül előtörlesztünk.

A JTM mindent boríthat

Ugye most egy rendkívül speciális ügyféligényt mutattam be az 5 éves futamidővel. Viszont vegyük figyelembe, hogy a JTM mutató (jövedelemarányos törlesztőrészlet) 5 éves kamatozású hitelnél, 400 000 forintos igazolható jövedelem mellett 35% lehet csupán.

Ha a család 350 000 forintot tud leigazolni, akkor a teljes, hiteltörlesztésre fordítható keret 122 500 forint lehet. És ebbe már beleszámítanak a meglévő hitelkártyák, folyószámla hitelkeretek, áruhitelek, diákhitelek, személyi kölcsönök, jelzáloghitelek törlesztői is.

Tehát emiatt ez a példa nem is működik, mivel a plusz hitel miatt 5 éves futamidőre a törlesztőrészlet 160 000 forint körül alakulna 2-3 hónapig.

Mindig üljünk le szerintem hozzáértő szakemberrel beszélni, mielőtt nagyon lelkesen elkezdünk egy olyan folyamatot, amiből nem jöhetünk ki nyertesként.

Nézd meg, szerintem mennyibe kerül egy új lakásba a beköltözés

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Feltettem az IFL Facebook oldalon a kérdést nektek, hogy mihez kezdenétek 40M forinttal lakásvásárlás szempontjából? Tehermentes lakást vásárolnál vagy pedig hitelt is felvennél hozzá, hogy maradjon befektetnivaló pénz? Most leírom az én gondolataimat ezzel kapcsolatba…

A mai piacon a hitel a legjobb befektetés

Számtalanszor leírtam már nektek, hogy a hitel olyan pénz, amit a jövőben fogsz megkeresni, a jelenben költesz el és a köztes időnek az árát fizeted meg (kamat).

Az elmúlt évtizedben családok százaival beszélgettem és olvasók ezreinek a kérdéseit válaszolgattam meg. Azt vettem észre, hogy a családok vagyont két esetben voltak képesek építeni:

vállalkozásból

saját ingatlan adás-vétel

Pénzt csak pénzből tudunk szerezni

A példában van 40M forintom és 40M forintért szeretnék lakást vásárolni. A hitelkárosultak országában nem meglepő, hogy az emberek javarészt a pénzüket a tehermentes ingatlan fantazmagóriájára költené el.

De ez mit is jelent valójában? Van vagyonod, amire ráültél, lebetonoztad és a következő 1-2 évtizedben akkor sem fogod többszörözni, amikor az ingatlanpiac erre alkalmas lenne.

Mindig abból indulok ki, hogy pénzt csak pénzből tudunk szerezni. Ha van egy tehetmentes ingatlanod, akkor azzal nem tudsz vagyont építeni. Ha viszont a 40M forintodat felosztod saját lakásra (+hitel) és egy kisebb befektetés célú lakásra, abban mindig megvan az esély.

Az önerőgyűjtés költsége az albérleti díj

Fontos megértenünk a pénz és az ingatlan viszonyát. Nem azért költöznek az emberek albérletbe, mert nem látják be, hogy vagyon szempontjából jobb lenne a hitelüket törlesztgetni.

Azért mennek albérletbe, mert a jelenben nem rendelkeznek megfelelő önerővel a lakásvásárláshoz és hitelfelvételhez. Te azért fizeted a kamatot a banknak, mert a jelenben költöd el a jövőbeni pénzedet. Az albérlőd azért fizeti ki az albérletet, mert a jövőben megkeresett pénzét majd a jövőben fogja elkölteni.

Vagyonépítés szempontjából egyetlen út létezik

Te a megspórolt pénzedet miért raknád be állampapírba évi garantált 5,8%-ért cserébe? Miközben albérletben laksz, ahol az albérleti díjadon az ingatlan tulajdonosa 8-10% körüli hasznot próbál realizálni.

És ez a haszon mindig realizálódik. Akkor is, amikor kialakul egy gazdasági válság. Hogy miért? Érdemes az örök igazságokat elfogadnunk:

Mert az embereknek lakniuk kell valahol

A gyerekek felnőnek és önálló életet szeretnének pénz nélkül is

Alapvetően az emberek nem fogják eladni olcsóbban a lakásukat, mint amennyiért megvették

Kizárólag kényszerből adunk el olcsóbban

Az albérleti díjak ára ugyanúgy nem lesz kevesebb, mint ahogyan a fizetésünk se csökken alapvetően, maximum stagnál

Két ingatlan jobb, mint egy. Márcsak anyagi szempontból is

A felmerülő járulékos költségekre felkészülve könnyen beláthatjuk, hogy két ingatlantípus létezik. Az egyikben lakunk, a másikat befektetésnek használjuk.

Tehát a befektetésnek használt ingatlan (eladás és/vagy kiadás) a vagyonunk olyan része, ami likvidizálható és gyarapodó. Ez mit jelent? Amiben nem lakunk ingatlan, azt könnyebben eladhatjuk és árnyereségre tehetünk szert. Amit kiadunk, az pedig havi szinten termeli nekünk a pénzt (gyakran a felvett hitel törlesztője feletti mértékben).

25M forintért garzon, 15M hitelből

Van 40M forintunk. Ebből 10M forintot átcsoportosítunk egy budapesti (vagy divatos agglomerációs) ingatlanban, amiről meg vagyunk győződve, hogy könnyen kiadható. Mert az a garzon, ami könnyen kiadható, az könnyen eladható.

15M forint hitelt 20 évre felvenni 10 éves kamattal havi 93 000 forint. Ha felmegyek az ingatlanos oldalra és megnézem, hogy egy hasonló értékű ingatlan mennyiért lehet kiadni, akkor átlagosan 135 000 forintot kapok.

Ez mit jelent? Az albérleti átlagárnak ebben a kategóriában 31,2%-ot kell tartósan esnie ahhoz, hogy még mindig nullán legyek, azaz az albérlőm kifizesse a hitelemet (mínusz álagmegőrzési költségek, adók…stb).

Gondolom mondanom sem kell, hogy Budapesten az elmúlt 20 évben soha nem csökkentek tartósan az albérleti átlagárak 31,2%-ot…

A garzon, amit 30 millióért is…

Kérdés, hogy überoptimista vagy realista gondolat azt állítani, hogy a mostani 25M forintos kisgarzon Budapesten hamarosan 30M forintot fog érni?

És arról mi a véleményed, hogyha bevállalod a lakásfelújítás minden kellemetlenségét, akkor megveszik tőled ezt a lakást 36M forintért (felújítás költsége: 5M)?

Gondolj bele, hogy a családi vagyonod mennyire dinamikusan nőhet abban az esetben, ha 1 év alatt keresnél ezen a lakáson azonnal 6M forintot? Az olyan, mintha egy évig keresnél havi 500 000 forintot anélkül, hogy meg kéne mozdulnod…

Legyünk pesszimisták…

Tételezzük fel, hogy megáll a drágulás az ingatlanpiacon. Bár az iménti példában sem amiatt drágább a lakás, mert drágult a piac. Amiatt drágább, hogy te vadásztad össze a kivitelezőket, te szívtál velük és nem az új tulajnak kell…

Az biztos, hogy ki fogod adni albérletbe. Amennyiben 135 000 forintot megkapnál a következő 15 évben a lakásért (feltételezve, hogy nem emelkednek az árak), akkor a hitelen felüli nyereséged 42 000 forint havonta, ami évi 540e, összesen 7,56M forint.

Jobb, mint az állampapír?

Még mindig nettó nyereségről beszélünk. Emiatt a 7,56M forintból le kéne vonnunk az amortizációs költségeket és az adókat. A tényleges nettó nyereségünk valahol 5M forint környékén állna meg (0%-os áremelkedés mellett). Ez kb. évi 3,3%-os kamatnak felelne meg.

Az állampapír jelenleg ennél magasabb kamatot ígér a pénzünkre, ami miatt sokan ezt a megoldást javasolják-választják. De akkor miért nem hallani arról, hogy emberek vagyont építettek az állampapírból?

Mert nem lehetséges. Az állampapírnak nincsen potenciális értéknövekedése. A pénzünk nem fog önmagától többet érni a kamaton felül, mint mondjuk egy ingatlannál külön választhatjuk az értékből származó nyereséget és az albérleti díjból származót.

15 év múlva mekkora vagyonunk lesz?

Ha az állampapír évi 6%-ot hozna a következő 15 évben (nem fog), akkor közel 24M forint vagyonnal rendelkeznénk a most befektetett 10M forinttal szemben.

Ha ezt a 10M forintot felhasználjuk ingatlanvásárláshoz és kiadjuk fixen 135e forintért havonta a következő 15 évre, akkor

lesz egy tehermentes ingatlanunk, aminek a mai értéke 25M forint

a vagyonszerzési potenciál az értékből fakadóan akár 50M forint is lehet

az albérletből származó nettó nyereségünk kb. 5M forint körül alakulhat.

Tehát a legroszabb esetben is 30M forint mértékű vagyon sikerült laboratóriumi körülmények között összehozni.

Amennyiben emelnénk évente 3%-ot az albérleti díjon, akkor közel 9,3M forintunk gyűlne össze. Tehát majdnem dupláznánk a hasznunkat.

Amennyiben a következő 15 évben valamilyen formában emelkedne a budapesti ingatlan értéke, úgy elképzelhető, hogy már egy névleges értéken 40-45M forint értékű ingatlanunk lenne.

A névleges érték az állampapír ellensége

Szinte soha nem hangzik el rendkívül fontos körülményként a névleges érték és a befektetések viszonya. Az ingatlanárak nem kizárólag értéknövekedésen esnek át, hanem névérték szerinti kiigazításon is.

Ha a fizetőképes kereslet munkabére emelkedik, akkor értelemszerűen több hitelt tudnak felvenni. Ha mindez egy olyan időszakban történik, amikor alacsony a kamatkörnyezet, akkor elég ösztönzőt kapunk a cselekvéshez.

Ha nőttek a bérek, nőttek a megtakarítások, csökkentek a kamatok, akkor mi történik? Emelkedik az ingatlan ára, aminek több tényezője van. Ebből az egyik indikátor a névérték hozzáigazítása az adott időszakban jellemző viszonyokhoz.

Olyan nem fordulhat elő, hogy az emberek többet keresnek és ezért kevesebb évet kell dolgozniuk egy saját ingatlanért. A piac ezen mechanikája növeli az ingatlanok névértékét.

A befektetés nem így működik

Fogod a pénzedet és vásárolsz belőle állampapírt vagy befekteted bárhova (bef. alap, ETF…stb). Ott keletkezik egy árfolyam vagy kamatnyereséged. De a pénzed „tömege” önmagában nem növekszik amiatt, hogy a piacnak több pénze van.

Érted a lényegi különbséget egy ingatlan és egy befektetés között? Látod azt a lényeges és ritkán hangoztatott körülményt, ami miatt lehetséges, hogy egyes családok vagyona rövid időn belül dupklázódik, míg másoknak a befektetett pénze képtelen lépést tartani az árak változásával?

Saját lakás, másik lakás

A kérdésre a válaszom függ az egyedi élethelyzetemtől is. Sokak számára nem reális megoldás, hiszen nem kapnának elegendő hitelt a banktól. Éppen ezért nehéz kérdés.

Én viszont lehetőség szerint a 40M forintból,

Megvenném a kinézett 40M forint értékű ingatlant 20M önerő+20M hitelből

10M forintból önerőt képeznék egy garzonra és rávennék 15M forint hitelt

5M forintból finanszíroznám a felújítását a garzonnak

5M forintból likvid tartalékot képeznék a nem várt költségekre

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!