Tudtad, hogy a hitelfelvétel nem akkor kezdődik, amikor bemész a bankba? A hitel felvételére való felkészülés első fejezete az a pillanat, amikor bevillan az agyadba, hogy szükséged van valamire, amire nincsen elég pénzed. Ezután számos szakaszon átesel, mire eljutsz a bankba vagy hozzám (mint korrekt független hitelközvetítő). A cikkben olyan praktikákat mutatok be, amik segítenek meghozni a valóban jó döntést számodra! Segítek rácsatlakozni az infosztrádára, segítek fejleszteni a hitelfelvételi kultúránkat!

A hitel az a pénz, amit a jövőben fogunk megkeresni, de ma szeretnénk elkölteni. A hitelnek akkor van értelme, ha értéket teremtünk vele és nem pusztán öncélú költekezésbe kezdünk!

A szükséglet- tényleg szükségem van hitel felvételére vagy csak kezdeti fellángolás?

Minden hitel egy fellángolással kezdődik. Látunk valamit a boltban, a barátunknál vagy csak kellemes benyomást szerzünk. Az emberi ösztönünk, a mérhetetlen birtoklási vágyunk az, ami azt mondatja velünk, hogy ezt meg kell vennünk. Értelemszerűen a vágy után a pénztárcánkhoz vezet az utunk, ahol mindenféle matematikai művelettel kiszámoljuk, hogy tulajdonképpen van e erre pénzünk vagy sem.

A válasz rendszerint az, hogy nem. Nem, nincsen elég pénzünk egy új számítógépre, egy új házra, egy új autóra. Ilyenkor a vágyunk már olyannyira erős, hogy rákényszerülünk alternatív megoldásokat keresni, mint például a hitel. Csodák csodájára a remarketingnek köszönhetően a következő hetekben arra kárhoztatjuk magunkat, hogy minden felugró reklámban minden honlapon ajánlatokkal bombázzanak minket.

A legfontosabb: el kell döntenünk, hogy ez vágy vagy pedig szükséglet? A kettő között az a különbség, hogy az elsővel öncélú költekezésbe kezdesz (, amit ezek szerint nem engedhetsz meg magadnak), míg a másodikkal értéket akarsz teremteni. Hogy ezt biztosan meg tudjuk különböztetni, tilos azonnal dönteni. Tartsd be a három napos szabályt, azaz három napig zárd ki a fejedből ezt a vágyat, ne is gondolj rá, ne agyalj rajta. Foglald le magad, és ha 3 nap múlva is úgy gondolod, hogy meg kell venned, akkor ez több, mint kezdeti fellángolás.

Persze ettől még lehet öncélú a költekezés, amit megideologizáltál. Viszont bizonyított tény, hogy a hitelből történő vásárlások legalább 50%-a hirtelen döntésből születik, amit később megbánnak az emberek.

A kalkuláció- nem az a kérdés, hogy mennyi pénzem van, hanem az, hogy mennyi pénzem lesz!

Mielőtt hitelt veszel fel, fizess saját magadnak három hónapig törlesztőrészletet. Csak ebben az esetben ismered meg a saját korlátaidat.

A legnagyobb hiba a kalkulációkban, hogy a „mai anyagi helyzetet” rögzítjük és a jövőre nézve kiindulási pontnak tekintjük. Ráadásul gyakran már itt jelezné felünk a pénztárcánk, hogy erre nem lesz pénzünk. Ilyenkor teszünk magunknak mindenféle ígéretet spórolással és kigazdálkodással kapcsolatba. Tehát ideológiát gyártunk, ami mögé elbújva megmagyarázzuk, hogy miért valósítsuk meg a vágyunkat hitelből, miközben nem lenne pénzünk a törlesztőre sem.

Beszélgettem az egyik legjobb barátommal, aki autót szeretne venni. Nézegeti a törlesztőket és kijött egy nagyjából 30-40e forintos összeg. Megkérdezte, hogy mit gondolok. Első kérdésem az volt, hogy az elmúlt fél évben mennyi pénzt tudott félretenni?

A válasz elkeserítő: „semennyit”-mondta.

Én ezt lefordítottam számára, hogy mit jelent. A „semennyi” azt jelenti, hogy minden hónapban nullára jött ki a rendszeres és nem várt kiadásoknak köszönhetően. Tehát ebben az esetben a havi 30-40e forintos törlesztő (+ az autó fenntartásával kapcsolatos költségek) hatalmas lyukat ütnének a költségvetésen és eladósodáshoz vezetne.

Persze ellenkezett, hogy majd jobban meghúzza a nadrágszíjat és kigazdálkodja ezt a pénzt. Ilyenkor érkeznek a laboratóriumi körülmények között működő patyolat-matekok, minthogy: fix kiadásom havi 60e forint, keresek 200 ezret, tehát marad 140, amiből 40 a hitel, tehát marad 100e még így is, amiből meg kell élnem.

Ez nem így működik, hiszen akkor a válasza az lett volna, hogy minden hónapban félretett eddig is legalább 40e forintot. És ezt mindannyian tudjuk…

Fizessünk saját magunknak

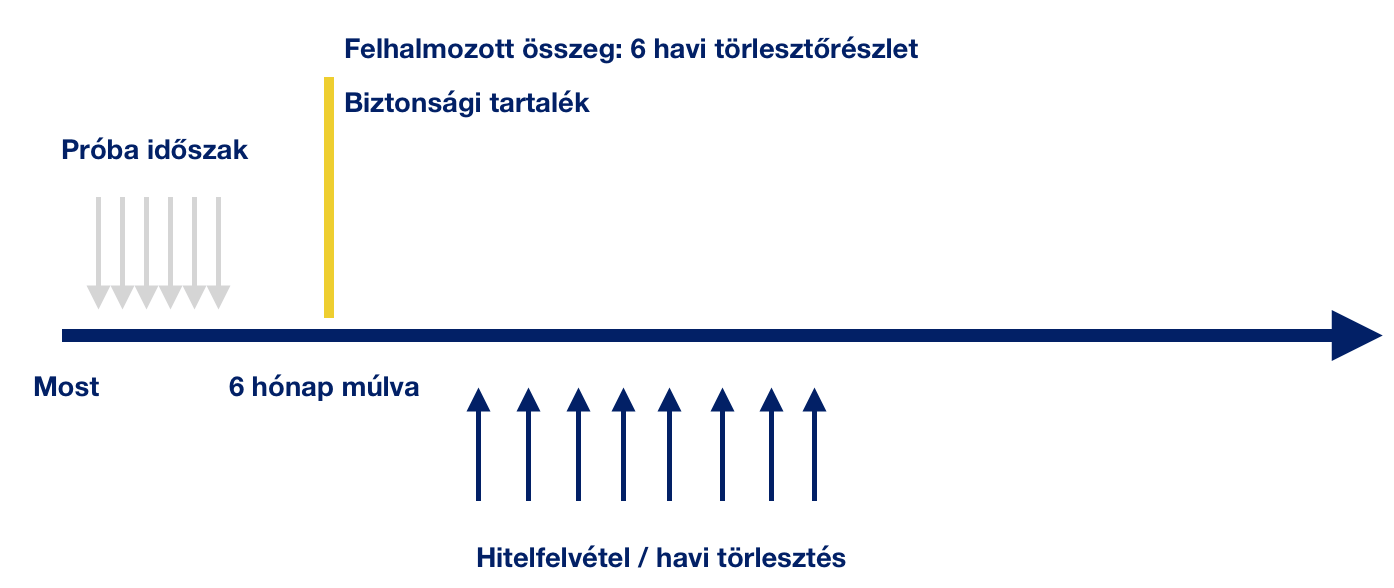

Főleg a hosszútvávú hiteleknél, mint autólízing vagy lakáshitel, lehet érdekes koncepció a felkészülési időszak. Én 6 hónapot tartok indokoltnak abban az esetben, ha a családi pénztárca-matek után nem teljesen egyértelmű, hogy gond nélkül tudjuk majd fizetni a havi törlesztést.

Meg amúgy is… Ha jobban belegondolok, aki 8-10-15-20 évre akar elköteleződni, annak bele kellene férnie, hogy legalább hat hónapig a saját számlájára rakosgatja azt az összeget, ami majd a hitel törlesztőrészlete (+járulékos költségek) lesznek.

Ezzel a technikával olyan előnyökre teszünk szert, minthogy:

- megtudhatjuk, hogy mit okozna a családi költségvetésben a hitel

- nem kockáztatunk semmit, még mondhatjuk, hogy nem veszünk fel hitelt, mert látjuk, hogy nem fogjuk bírni

- sikerül felhalmozni további biztonsági tartalékot. Legjobb esetben úgy indulunk neki a hitelnek, hogy pluszba van a számlánkon 6 havi tartalék gond esetén. Tehát adtunk magunknak 6 havi laufot, ha gond van.

- legrosszabb esetben rájövünk, hogy nem szabad hitelt felvennünk és valamekkora összeget sikerült összegyűjtenünk.

Ez még mindig jobb megoldás, mint egy fizethetetlen hitel(ek) terhei alatt évekig szenvedni!

Fontos: a próbaidőszakban összegyűjtött pénz nem arra való, hogy majd

- ebből fedezzük a hitelfelvétel költségeit

- elköltsük egyből valami szépre

Ennek a pénznek érintetlenül meg kell maradni a hitelcélra elkülönített biztonsági tartalékban!

Az ajánlatok és ne az ügyintézők között válogassunk

Elterjedt tévhit, hogy a független hitelközvetítő ugyanolyan fogyóeszköz, mint egy darab ceruza. Éppen ezért sokan nem tudják értékelni egy jó közvetítőnek a szolgáltatását. Simán válogatnak a közvetítők között és azt választják, aki jobban lemegy kutyába. Ez egy nagyon veszélyes helyzetet teremthet!

A hitelközvetítő feladata, hogy több bank ajánlatából szemezgetve segítse a döntésünket (legyen hitel-ne legyen? Milyen stratégiát alkalmazzunk? Meddig mehetünk el?…stb), segítsen az előkészületekben (dokumentáció). Ez egy bizalmi kapcsolat. Vagyis annak kéne kialakulnia, ha azt szeretnénk, hogy a közvetítővel 100%-os hatékonyságban tudjunk együtt dolgozni és probléma esetén tudja az ügyünket támogatni a bankkal szemben.

Mivel egy komolyabb hitelre való felkészülés komoly dolog, ezért kulcsfontosságú, hogy időben megtaláljuk azt az embert, akiben meg tudunk bízni, akinek a szakmai tudását elismerjük és akire rá mernénk bízni a legfontosabb anyagi beruházásunkat. Ha ez az ember megvan, akkor már nem szabad versenyeztetni másokkal, nem szabad fogyóeszköznek tekinteni.

Premium cikk: Hogyan lehet 10 évre fixált hitelünk THM értéke 2,8%? A blog támogatói számára elérhető tartalom. Támogató már havi 1-3 dollártól lehetsz, amivel jogosultságot szerzel a jelenlegi és a jövőben megjelenő, kifejezetten szakmai-értékadó tartalmak elolvasására! Klikk

A költségek optimalizálása – Nagyon hasznos tud lenni, ha előre optimalizáljuk a pénzügyeinket

Állítom, hogy egy komolyabb hitelt nem lehet felvenni hirtelen meghozott döntésből. Pláne anélkül, hogy előtte rendbe szednénk a pénzügyeinket. Így érdemes végignézni a biztosításaink költségeit, a folyószámlánkat (és akár a kiválasztott bankhoz még a felvétel előtt átvinni a jövedelmet, ezzen optimalizálva a meglévő számlánk kiadásait + előnyt szerezni a hitelfelvétel során).

De ugyanígy érdekes lehet legkésőbb a hitelfelvétel előtt elkezdeni a borítékos rendszer használatát is, aminek köszönhetően csökkenteni tudod a felesleges kiadásaidat.

Az optimalizálási folyamat első lépése összeszedni egy excel táblában az összes bevételt és kiadást.

Bevételek rangsorolási tényezői:

- állandó

- eseti

- állami

Jövőbeni gyermekvállalás esetén pedig bele kell kalkulálnunk a kieső jövedelmet is!

Kiadás rangsorolási tényezők:

- fix kiadás

- havi szinten átlagos „nem várt” kiadás

- szórakozási tételek

- luxus

- hosszútávú megtakarítások

- biztonsági tartalékképzés

- likvid megtakarítások

- középtávú megtakarítások

- gyerekekkel kapcsolatos kiadások

- …

El kell helyeznünk a családi költségvetésben a felvevendő hitel havi törlesztését, járulékos költségeit. Pontosan látnunk kell a helyét a rendszerben. Csak úgy mehetsz neki a hitelnek, ha te irányítod a pénzügyeidet, és nem a pénzügyeid irányítanak téged!

Letölthető: Családi költségvetés excel

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Megtanítom, hogyan állítsd helyre a cash flow-dat!

- Hogyan adósodnak el a magyarok?

- 5 jel mielőtt csődbe mész

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!