Ahogyan megígértem nektek, folyamatosan hozom a legfrissebb infókat a babaváró támogatással kapcsolatban, amint megtudok valami lényegeset. A legfrissebb infókból az derült ki számomra, hogy elérkeztünk a babaváró vadnyugatra, ahol közvetítő nélkül rendkívül nehézkes lesz intézkednek. Nézzük meg, hogyan szívatnak meg téged a bankok.

Mindenki máshogyan számolja a JTM-et

Az első és talán legfontosabb különbség bank és bank között a babaváró támogatással kapcsolatban, hogy eltérő törlesztőrészlettel számolják majd a JTM terhelhetőségedet (ami a babaváró esetében 500e forint alatt 50%, felette 60% lehet összesen és maximum).

Ez mit jelent? Az elmúlt másfél napon konkrétan három számot hallottam különböző bankoktól, így lesz aki:

45 000 forinttal számol

74 000 forinttal számol

84 000 forinttal számol

Miért nem mindegy számodra?

Tegyük fel, hogy már van a családnak hitele(i), aminek az összes havi törlesztése 120 000 forint. Az igazolható és figyelembe vehető jövedelmetek (pl. van olyan bank, aki nem veszi figyelembe a GYED-et…) pedig 350 000 forint.

A JTM alapján a maximum bevállalható törlesztés minden hitelre összesen 175 000 forint havonta .

Ha a bank 84 000 forinttal számol a babaváró esetében, akkor 120 000 + 84 000= 204 000 forint, tehát nem kaphatjátok meg a 10M forint, csak ennek a töredékét.

Ha a bank 74 000 forinttal számol, akkor 194 000-nél járunk, tehát ez is kiesik, ha a 10M forintot szeretnétek.

Amennyiben a bank 45 000 forinttal számol, akkor álltok 120 000+45 000= 165 000 forinton, tehát belefértek JTM alapján a keretbe.

Meglévő személyi kölcsön is számíthat

Tegnap kaptam azt az információt, miszerint lesznek olyan bankok, akik figyelembe veszik a meglévő személyi kölcsönötök mértékét. Miről van szó? Mondjuk az X banknál van személyi kölcsönöd 3M forint értékben és te ott szeretnéd a babavárót.

Viszont a bank belső szabályzata maximum 10M forint fedezet nélkül hitelt engedélyez egy adósnak. Mit csinálnak? Fogják magukat és a 10M forintból levonják a 3M forintos személyi kölcsönödet és csak a különbözetet (7M) adják oda, ha elfogadod. Ami veszélyes, hogy nem feltétlenül fogják neked elmondani azt, hogy más banknál megkaphatod mind a 10M forintot is…

Elkaszálhatják az önerődet

Én is említettem már több fórumon, hogy sokak számára a babaváró 10M forint lesz majd az önerő egy saját lakásvásárlással kapcsolatban. Hogy miért? Mert fedezet nélküli, szabadon felhasználható, 5 évig kamatmentes és gyerekszületés után felfüggesztett törlesztésű.

Mégis lesz olyan bank, aki kockázati szempontból óvatosabb és valamilyen úton-módon korlátozza ezt a fajta önerőt. Hallottam olyat, hogy konkrét bank a felvett 10M forint babavárónak a 70%-át engedélyezi önerőnek, tehát 7M forinttal számol majd. Ezt nem tudom, hogyan akarják majd gyakorlatban megvalósítani, de megoldják szerintem.

Tehát ebben a példában maximum 35M forintos ingatlanértékig mehetnél 0 forint önerő mellett. Így egyáltalán nem mindegy, hogy melyik bank hogyan viszonyul ehhez a kérdéshez.

Hitelt fizetnél ki belőle? Csak óvatosan…

Ha még nem elég bonyolult az életed, akkor itt egy újabb nehezítő tényező. Sokan gondolkodnak úgy, hogy a babaváró 10M forintjából kifizetik valamilyen tartozásukat. Ez tiszta sor. Viszont abszolút szívás, ha a JTM határán táncoltok, ugyanis:

a bank vagy számol a kiváltandó hitel törlesztésével is és megborítja a JTM-edet (elutasítás)

vagy zárolja a babavárót és ezáltal nem számol a kiváltandó hitel törlesztésével (elfogadás)

Egyáltalán nem mindegy tehát a bank gyakorlata ezzel kapcsolatban is.

Eltérő a kezdő dátum is

Sajnos még a kezdő dátumot sem sikerült az igényléssel kapcsolatban közös nevezőre hozni a bankoknak. MNB rendelkezésig lesz olyan bank, ahol az igénylés olyan, mint egy személyi kölcsön felvétele, tehát bemész és azonnal alá is írod a papírt (neked ez a kezdő dátum), míg máshol jelzáloghitel folyamatára hasonlít majd a dolog, tehát a kezdő dátum majd a szerződéskötés lesz (napokkal később).

Ez miért fontos? Mert sokan vannak, akik július elejére várják a babát. Ha a baba hamarabb születik, mint a babaváró támogatásod kezdő dátuma, akkor azzal a gyerekkel nem számolnak (nem függesztik fel 3 évre a törlesztést és nem tekintik teljesítettnek a gyerekvállalást). Ha a kezdő dátum hamarabbi, mint a baba születése, akkor viszont „nyertél”.

Végtelen változatban

Szerintem közvetítő nélkül – aki soron kívül intézi az ügyedet és baromi jó banki kapcsolatokkal + információval rendelkezik – rendkívül bonyolult, időigényes és kockázatos lesz a babaváró igénylése. Ugyanis az imént csak pár dolgot soroltam fel, mégis már ezeken is elbukhatsz.

Ráadásul minden bank másban lesz erős, és másban lesz hátrányos. Gyakorlatilag nem lesz olyan bank, ami mindenben a legkedvezőbb verziókat adja meg a számodra. Rendkívül óvatos kell lavírozni a bankok között.

Vedd fel velem a kapcsolatot

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Mostantól elérhető a Revolut-ot használók számára is díjmentesen az Apple pay Magyarországon. De mi az az Apple pay, miért zseniális a Revolut? Ezt fogom neked bemutatni közérthetően. Egy új korszak nyílik meg a bankolásban!

A Revolut leveri a bankszámlákat

A Revolut felhasználói szempontból egy modern pénztárca szolgáltatást nyújt az ügyfelei számára díjmentesen. A jelenleg használt folyószámla csomagok potens kihívója. De nézzük meg, hogy milyen szolgáltatásokat kapunk meg az ingyenes csomagban:

Díjmentes számla

Már a legelején szögezzük le: a Revolut alap számlacsomagja – amiről most szó lesz – nem számít fel nekünk havi számlavezetési költséget. Ráadásul semmilyen feltételt (utalási vagy vásárlási) nem kell ezért teljesítenünk.

Lehetőség van csomagváltásra, aminek keretében a szokásos limitemelések mellett kaphatunk ingyenes egészségbiztosítást vagy ingyenes belépést a a repülőtéri üzleti váróba. Érdemes végignézni ezeket a csomagokat is, amiket most már magyarul olvashatunk a Revolut applikációban.

Díjmentes kártya

Szerencsére a Revolut kártyát Magyarországra is kiszállítják nekünk, aminek a díja pár ezer forint. Viszont felvettem a kapcsolatot a Revolut-tal és biztosítottak számomra egy affiliate linket, amire kattintva az olvasóim (azaz te is) úgy tudnak Revolut számlát nyitni online, hogy a kártyát díjmentesen küldik ki számodra.

Ingyenesen hozzájuthatunk egy virtuális kártyához is, amivel úgy tudunk online fizetni, hogy nem a fizikai kártyánk adatait adjuk meg. Ráadásul a Revolut újítása volt mostanában, hogy úgynevezett egyszer használatos virtuális kártyát igényelhetünk a fizetős csomagokhoz.

Ennek a lényege, hogy a kártya száma minden fizetés után automatikusan megváltozik, így védenek meg a csalásoktól. Ideális egyszeri fizetéshez.

Ingyenes applikáció

A Revolutnak van egy fantasztikus applikációja, amit egyszerűen imádok. Pontosan azért, mivel teljesen funkcionális a felépítése és egyszerűbb belépni, mint bármilyen banki applikációba.

Gyakorlatilag mindent ezen keresztül tudunk intézni. Többek között jelenleg:

pénzfeltöltés, egyenleg

átváltás más devizába

fizetéseink nyomonkövetése

pénzköltéseink grafikus kimutatása

banki átutalás

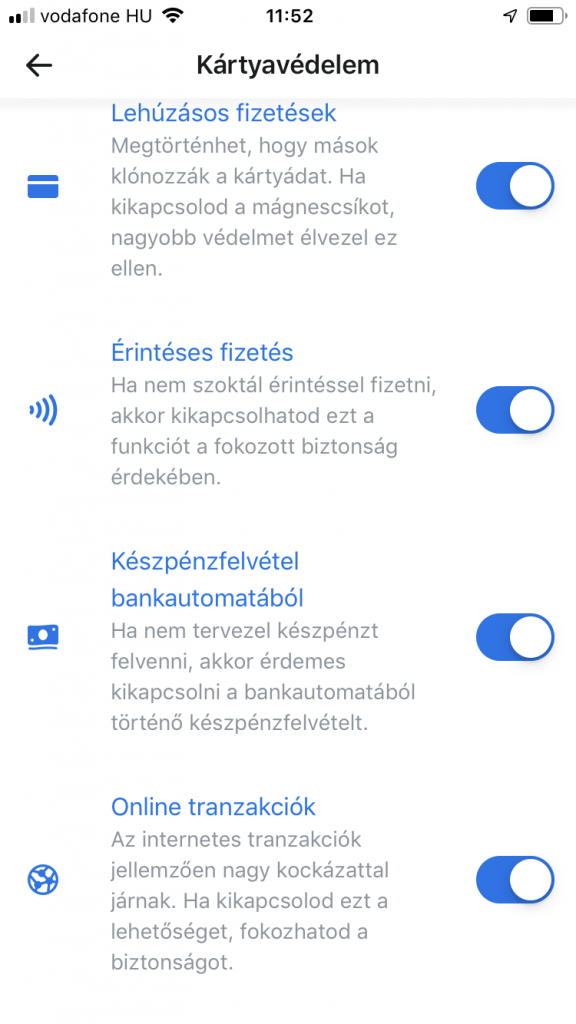

Revolut kártyánk befagyasztása,

pin kód és CVV-küd megjelenítése vagy zárolásának a feloldása

biztonsági beállítások: pl. egy gombnyomásra le tudod állítani a pay pass fizetést a kártyáról, aztán újra tudod aktiválni

limitek beállítása és módosítása

megtakarítási széfek kezelése (erről később)

online ügyfélszolgálat

…stb

150 000 forintig díjmentes készpénzfelvétel

A díjmentes alapcsomag is biztosít számunkra havonta 150 000 forintig díjmentes készpénzfelvételt automatából. Az érdekessége a dolognak, hogy ez nem csak forintra érvényes, hanem minden kezelt devizára. Ráadásul más országokra is vonatkozik.

A nagyobb csomagokban ezek a limitek emelkednek. Ha elértük a limitet, akkor utána a készpénzfelvétel költsége a felvett összeg 2%-a.

Ingyenes korlátlan átváltás a devizák között

Úgy döntöttél, hogy szívesen tartanál pénzt dollárban? Vagy holnap nyitnál euro számlát? Esetleg téged a Bitcoin izgat? A Revolut úgynevezett multidevizás online pénztárca, azaz egy számlán belül tudsz különböző devizákat tartani (nekem egyszerre van euro, dollár, forint, ether és bitcoin „zsebem”).

Mindezt díjmentesen. A devizák között átváltások az applikáción belül az alapcsomagban havi 6000 euróig (kb.: 2M forint) díjmentes. Az átváltási árfolyam pedig középárfolyamon történik, ami sokkal kedvezőbb, mint a kereskedelmi bankok váltogatásai.

Ingyenes megtakarítási széf

Egy 21.-ik századi start up pénzügyi szolgáltató applikációja mit ér egy megbízható széf nélkül? Képzeld el, hogy a Revolut applikációban meghatározhatsz magadnak úgynevezett célokat, amikre szeretnél gyűjteni.

Be tudod állítani magadnak, hogy minden vásárlásodból megmaradó „apró” automatikusan ebbe a széfbe kerüljön át. Például 945 forintért vásárolsz, akkor az app felfele kerekít és ebből a vásárlásból 55 forintot helyez át a széfedbe, amihez bármikor hozzá is juthatsz.

Hogyan kaphatunk Revolut kártyát?

Nézzük meg, milyen folyamaton kell végigmenned ahhoz, hogy megnyithasd ezt a számlát.

1. Revolut applikáció letöltése és regisztráció

töltsük le a Revolut applikációt

nyissuk meg a programot és adjuk meg a telefonszámunkat

adjuk meg 4 jegyű passcode jelszavunkat, amivel majd mindig be tudunk lépni

az sms-ben kapott verifikációs kódot írjuk be az applikációba

10 eurót fel kell töltenünk (egy másik aktív kártyánkról) a Revolut számlára. Ezt 100%-ban levásárolhatjuk vagy akár visszaküldhetjük saját magunknak. Tehát ez nem költség, hanem a hitelesítés folyamata.

adjuk meg a számlázási címünket

jelöljük meg az alapértelmezett számlánkat (pl.: forint)

Személyazonosítás

a kártya aktiválásához le kell fotóznunk a személyi igazolványunkat vagy jogosítványunkat és feltölteni

készítenünk kell egy selfie fotót magunkról

10 percen belül elvégzi a Revolut ügyfélszolgálata az azonosítást, amiről kapunk egy push sms üzenet.

Revolut kártya igénylése

a virtuális kártya az azonosítást követően már aktív

a fizikai kártyát meg kell rendelnünk az applikáción belül. Díjmentes szállítással két héten belül érkezik meg, míg lehetőség van felárért gyorsítani a kiszállítást. A kártya díja alapesetben 5,99 euro, de az alábbi linket használva az IFL olvasóknak díjmentes lesz: Revolut ingyenes kártya link

És mi az Apple pay lényege?

Az Apple pay gyakorlatilag kiváltja a bankkártyánkat, amikor fizetni szeretnénk egy terminálnál. Azaz mobillal vagy Apple watch-on keresztül tudunk egy érintéssel fizetni, amivel például a regisztrált Revolut kártyánkat fogják megterhelni.

Add hozzá a Revolut kártyádat, azaz tartsd a kamera elé, ami majd beolvassa

Add meg a CVV kódot, ami a kártya hátoldalán található

Ha watch-ra fel szeretnéd telepíteni, akkor fel fogja ajánlani a lehetőséget

Watch Apple pay fizetés: belépsz a watch-on keresztül a Wallet-ba, ott kiválasztod a Revolut kártyádat, majd kétszer egymás után (gyorsan) megnyomod a korona alatti gombot. Ezután hozzáérinted a terminálhoz az órát és megvárod a csipogást.

Nézd meg mennyire örültem a hírnek

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ma hallottam az egyik ügyféltől ez érdekes tanácsot, amit egy nagyobb hitel összehasonlító portál hitelközvetítője javasolt. A lényeg az volt, hogy a meglévő LTP-ből (összesen 3,6M forint megtakarítás) három hónap múlva lesz pénz, viszont gyorsabb hozzáférés esetén 3% lenne a költsége és ezt kéne elkerülni…

A tanács: vegyél fel több hitelt

Érdekes megoldást javasolt a közvetítő az ügyfélnek. A javaslat szerint vegyen fel Minősített Fogyasztóbarát hitelből 3,6M forinttal többet, amibe majd díjmentesen tud betörleszteni az LTP-ből, amikor három hónap múlva kifizethető állapotba kerül.

Az ügyfél igényeiről érdemes tudni, hogy eredetileg 5M forint hitelre van szüksége, amit 5 év alatt fizetne vissza a banknak. A nagyjából kalkulált havi törlesztőrészlet végig fix kamattal nagyjából havi 91 000 forint lenne.

Legyen a hitel 5+3,6 millió forint

És akkor a javaslat alapján fel kéne az ügyfélnek vennie 8,6M forintot 5 évre, végig fix kamattal, amiből 3,6M forintot három hónap múlva előtörleszt díjmentesen. Ezzel megússza az LTP kifizetés gyorsításából eredő 108 000 forintos költséget és mégis hamarabb jut a „pénzéhez”.

Hiába hangzik jól…

Elsőre nyilván szimpatikus lenne neked is, ha megspórolhatnál 108 000 forintot. De nézzük meg jobban, miről van szó.

Nagyobb hitel = magasabb közjegyzői díj (kb.: 30 000 forinttal)

A 3,6M forint hitelt legalább két hónapig törleszteni kell, aminek a résztörlesztője kb. 60 000 forint /hó.

Tehát összességében az extra költségünk ezzel a művelettel 30 000 + (minimum 2x 60 000)= 150 000 forint lenne. És ha valamiért belecsúszunk a harmadik törlesztési ciklusba, akkor megint 60 000 forint törlesztést kell kifizetnünk.

És ebből mennyi a valódi veszteség?

Hát egyrészt elképzelhető, hogy az ügyfélnek érvágás lenne lakásvásárlás előtt plusz százezreket mozgósítani.

Másrészt annuitásos hitel révén ki tudjuk számolni, hogy a befizetett 60 000 /hó törlesztőből mennyi a „feleslegesen megfizetett kamat”. Havonta nagyjából 11 000 forint megfizetett kamattal kell kalkulálni az első három hónapban.

Három havi extra törlesztés mellett tehát a kamatköltségünk 33-35 000 forint nagyjából.

Akkor mégis nyerünk?

Egyik oldalt a 108 000 forintos megfizetendő költség áll. A másik oldalt jelent pillanatban (három havi törlesztés esetén) 60-65 000 forint. A potenciális nyereség ebben az esetben kb. 43-48 000 forint lehet.

Viszont minden az adott hitelkonstrukciótól függ. A legtöbb bank például számos kedvezményt biztosít nekünk (értékbecslési díj, folyósítási jutalék, közjegyzői díj), amit vissza kell fizetnünk teljes mértékben, ha például x éven belül előtörlesztünk.

A JTM mindent boríthat

Ugye most egy rendkívül speciális ügyféligényt mutattam be az 5 éves futamidővel. Viszont vegyük figyelembe, hogy a JTM mutató (jövedelemarányos törlesztőrészlet) 5 éves kamatozású hitelnél, 400 000 forintos igazolható jövedelem mellett 35% lehet csupán.

Ha a család 350 000 forintot tud leigazolni, akkor a teljes, hiteltörlesztésre fordítható keret 122 500 forint lehet. És ebbe már beleszámítanak a meglévő hitelkártyák, folyószámla hitelkeretek, áruhitelek, diákhitelek, személyi kölcsönök, jelzáloghitelek törlesztői is.

Tehát emiatt ez a példa nem is működik, mivel a plusz hitel miatt 5 éves futamidőre a törlesztőrészlet 160 000 forint körül alakulna 2-3 hónapig.

Mindig üljünk le szerintem hozzáértő szakemberrel beszélni, mielőtt nagyon lelkesen elkezdünk egy olyan folyamatot, amiből nem jöhetünk ki nyertesként.

Nézd meg, szerintem mennyibe kerül egy új lakásba a beköltözés

Díjmentes hitelügyintézés Budapesten és környékén

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Éppen CSOK előadásra készülök, amit egy építőipari vállalat ügyfeleinek fogok a héten tartani. Azon kattogok, hogy milyen buktatói vannak ennek a CSOK-nak. Ebből a listából szeretném felhívni a figyelmedet egy nagyon fontos dologra.

20%-nál nem lehet nagyobb eltérés az árban

Amikor a bankhoz fordulunk, akkor kötelező jelleggel meg kell rendelnünk egy értékbecslést. Ilyenkor a bank képviseletében kimegy a szakember, aki készít egy becslést.

Alapvetően három értéke lesz az ingatlannak:

amit az értékbecslő határoz meg

ami az adás-vételi szerződésben szerepel

amit a bank határoz meg (HBÉ érték)

Ezek közül a legkisebbet veszi figyelembe, és abból számolja ki azt, hogy mennyi hitelt ad neked. A HBÉ (hitelbiztosítéki érték) törvényi maximuma a forgalmi érték maximum 80%-a. Viszont ettől a bankok eltérhetnek negatív irányba bizonyos esetekben (pl.: településkategória, JTM arány….stb.)

Már trükközni sem szükséges

Több eset is előfordulhat, amikor az értékbecslő által meghatározott forgalmi érték 20% feletti értékkel tér el a vételártól. Ez idáig jellemzően akkor tért el ilyen szinten a két érték, mert valami titkos megegyezés volt az eladó és vevő között, amivel lehetett csökkenteni vevői oldalról az illetéket, míg eladói oldalról (amennyiben cég) a megfizetendő céges adókat.

Ma már azonban könnyen megeshet velünk, hogy egy túlfűtött ingatlanpiacra szállunk be, ahol az árazás teljes mértékben elrugaszkodott attól a konzervatív becsléstől, amit a banki értékbecslő határoz meg. Tipikusan ilyen eset lehet, amikor szeretnénk egy lakást vásárolni (új építésű), aminek ára azért olyan magas, mert hatalmas kereslet alakult ki.

Ezt a keresletet azonban a bank nem fogja beárazni nekünk, mivel a kereslet mindig időleges és a jövőre nézve nem biztosított. Nagyon érdemes odafigyelünk ezekre az értékekre, mivel elbukhatjuk a CSOK-ot, ha 20%-kal eltérnek az értékek.

Mi a megoldás?

Egyrészt a bankok hitelezni és folyósítani akarnak. Joggal számíthatunk arra, hogy az értékbecslő az adás-vételiben szereplő értékhez hasonló értéket fog megadni azoknál a lakásoknál, amiknek a forgalmi értéke a jövőben is biztosított (pl.: budapesti ingatlan).

Amennyiben mégis biztosra szeretnénk menni, érdemes az előre kiválasztott banknál úgynevezett előzetes értékbecslést rendelni, amivel megtudhatjuk a bank szerint számolt értéket. Ráadásul ezt az előzetes értékbecslést jellemzően 90 napig felhasználhatjuk a CSOK és hitel igénylésünkben, tehát nem kell újat rendelni.

Díjmentes hitelügyintézés Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ahogyan az árakról, úgy az ingatlanárakról alkotott elképzeléseink is teljesen elszálltak. Hajlamosak vagyunk azt hinni, hogy a lakásáraink mostmár alulról súrolják Nyugat-Európa határait. Pusztán az életszínvonalban van egy hihetetlen különbség. De ebből mi az igazság? Tudod, hogy milyen árakon mennek a lakások Brüsszelben, Prágában vagy éppen Lyon-ban?

A fiatalok egyre nehezebben jutnak saját lakáshoz

Az ingatlanárakat minden esetben két fő mércével kell megvizsgálnunk. Egyrészt azok hogyan viszonyulnak a belső kereslethet, életszínvonalhoz. Másodsorban pedig regionális összehasonlítás szerint drágának vagy olcsónak számítanak-e?

25 év eladósodottság sem elég már

Amennyiben egy átlagos, 25-35 év körüli fiatal elszánja magát a lakáscélú jelzáloghitel felvételére – hajlandó eladósítani magát 25 évre – gyakran nem elég a sikerhez. Amíg pár évvel ezelőttig nagyjából egy ilyesfajta személyes döntés jellemezte az első lakásvásárlásokat, addig ma már szembesülnünk kell az elképesztő önerő szükséglettel!

20% önerő, ami pár éve még 37,3%-ot ért

A magyarországi ingatlanpiac felrobbanását talán a legjobban az önerő értékének az inflációja jellemzi. Nézzünk meg egy budapesti, külkerületi 55nm-es panellakást, amit 5 éve még 15M forintért meg tudtunk vásárolni a tulajdonosától. 20% önerő akkor is kellett, azaz 3M forint.

2019-ben ugyanennek a lakásnak az ára 28M forint. Itt a 20% önerő 5,6M forint, ami közel kétszerese a 2014-es példának. A mostani 5,6M forintunk (inflációt és jelenértéket nem figyelve) 37,3% önerőnek felelt volna meg.

Logikus kérdés: Az elmúlt 5 évben reális esélye volt ennek a fiatalnak, hogy összegyűjtsön további 2,6M forintot? 2,6M / 60 hónap = havi 43 333 forint megtakarítás 5 éven keresztül, miközben a lakhatás és megélhetés is drágult.

Egy londoni lakás árából 10 budapestit tudunk venni

A Deloitte minden évben nyilvánosságra hozzá saját Property Index-ét. Így hivatalos forrásból értesülhetünk első kézből a „külföldi” árakról is. Szemezgettem kicsit az árakban, és még nekem is sikerült meglepődnöm. Nem számítottam ilyen különbségekre.

Átlagos négyzetméterárak a nagyobb városokban 2017-2018-ban

Az árak euróban voltak megadva. A becslést 325 forintos árfolyammal készítettem el.

Lássuk be, Budapest ebben az összehasonlításban rendkívül lemaradt, mondhatni nálunk érdemes lakást vásárolni. Most gondolj bele abba, hogy egy átlagosnak mondható 85nm-es lakás Budapesten 45 387 875 forintba került 2017-ben, míg ugyanazt a lakást 456 144 000 forintba került belső-Londonban.

Keress 300x többet!

Jogos érvként szokták felhozni a fizetések közötti különbséget. Most gondolj bele! A példában szereplő lakásárak között (London-Budapest) 410 756 125 forint van. 10 éves periódust számolva havonta 3 422 967 forintot kellene ehhez félreraknunk, azaz kb. 10 532 eurót.

Budapesten az átlagos jövedelem valahol havi 275 000 forint körül érhető el, ami 846 eurónak felel meg. Ahhoz, hogy budapesti léptékkel számolva ki tudjunk fizetni egy átlagos belső-Londoni ingatlant, 12,4x kellene többet keresnünk minden hónapban 10 éven keresztül úgy, hogy a fizetésünk egyenes arányosságban emelkedik az ingatlanárakkal.

Budapesten egyre aggasztóbb a helyzet

Az imént egy 2017-es statisztikát olvashattál. Megnéztem, hogy 2019.02.01-ben hogyan állt az átlagos négyzetméterár Budapesten. 724 650 forintot fizettük már egy négyzetméterért átlagosan. Tehát az ingatlanárak töretlenül emelkednek felfele.

A külföldi árváltozásokra vonatkozó hiteles adatokat nem igazán találtam, külön kikutatni meg nem akartam a 2019-es friss adatokat, mivel garantáltan nem lett olcsóbb a lakhatás sehol.

Budapest 2017 és 2019

A számok alapján a különbség (egyben emelkedés) 190 675 ft/nm. Egy 85 nm-es lakásnál a különbség két év alatt 16 207 375 forint. Ez azt jelenti, hogy két év alatt havi 675 307 forintot kellett volna megtakarítania annak, aki pontosan ugyanazt a lakást szerette volna megvásárolni.

Ezt meglépni alkalmazotti fizetésből lehetetlen.

Ma ott tartunk, hogy segítség nélkül nem megy

Nagyon szépen kirajzolódik a folyamat, ami egykoron Nyugat-Európát is jellemezte. Az ingatlanárak a központi városokban egyre inkább elszakadtak az alkalmazotti átlagos bérektől. Budapesten is ez a folyamat rajzolódik ki.

A jövőképünk nem kedvez senkinek, aki

nem rendelkezik már saját ingatlannal, aminek az értéke szintén emelkedett

nem rendelkezik örögséggel

nem rendelkezik családi támogatással

nem jogosult az állami támogatásokra

A végső következtetés: Segítség nélkül egy átlagos, munkajövedelemből élő ember-család képtelen lesz saját lakáshoz jutnia Budapesten.

Mennyibe kerül most lépni?

Ha megfogalmazódott benned valami, akkor ideje kiszámolnunk. Kifejezetten a családok szemszögéből nézzük meg, hogy egy 85 nm-es lakáshoz – aminek az átlagára 61 595 250 forint – milyen áron lehet hozzájutni.

Minimum 20% önerő

Önerő nélkül egyszerűen nem fog sikerülni. Feltételezzük, hogy egy fiatal házaspárról van szó, akik minimum 2 gyermeket terveznek a jövőben. Számukra az első lépés az állami kamatmentes személyi kölcsön 10M forintjának a felvétele 2019-07-01-től. Ennél olcsóbban nem jutnak hitelhez.

A minimum önerő tehát 12 319 050 forint ( és ebbe nem számoltuk bele a felújítás vagy az ügyvéd költségeit, illetéket!!!!!!). Tegyük fel, hogy 5M forint készpénzt sikerült összegyűjteniük már.

Emellett 2,6M forint CSOK-ra jogosultak új építésű lakás esetén a vállalt két gyermek után.

Jelenleg akkor összesen van 17,6M forint önerő (amiből 10M forintra a havi törlesztő kb. 45e forint 20 évre, amíg meg nem születik az első gyerek)

Szükség van 44M forint hitelre

A 44M forintból 10M forint esetében jogosultak vagyunk a CSOK 3%-os hitelre, aminek a törlesztője 25 évre havi 47e forint körül alakul.

A maradék 34M forintnak a havi törlesztője 25 évre 183 325 forint 10 éves fix kamattal.

Amennyiben hitelképesek vagyunk, úgy a legrosszabb időszakban a teljes havi törlesztésünk 183e+47e+45e= 275 000 forint. Ez rendkívül magas véleményem szerint. Azt gondolom, hogy a lakhatási kiadásunk maximum a teljes jövedelmünk 30%-a lehet.

Tehát a családnak minimum nettó 916 000 forintos bevétellel kellene rendelkeznie ahhoz, hogy ezt be merjék egyáltalán vállalni. A másik megoldás, hogy kisebb-olcsóbb lakást néznek ki maguknak.

Átfogó pénzügyi stratégia nélkül nem működik

Ezekből a rémisztő számokból láthatjuk, hogy önmagában nem fog működni a folyamat. A tervezésbe bele kell vennünk olyan tételeket, minthogy diákhitel esetén a születendő gyerek után anyukának felfüggesztik a fizetést, második gyereknél pedig a tartozás felét elengedik. Tehát egy nagyobb diákhitel tartozás esetén lehetséges, hogy akár havi 28 000 forint törlesztőt tudunk ezáltal felszabadítani.

Figyelembe kell vennünk a lakásvásárlással járó illetéket, illetve megszerezhető illeték kedvezményeket is.

Komoly költséget jelenthet a megvásárolandó ingatlannal kapcsolatos „rezsi költségek”, mint például közös költség. Vegyük figyelembe, mivel akár 400 forint is lehet / nm ez a költség. 85 nm-es lakás esetében 34 000 forint havonta. Ez brutális emelkedés lehet szemben a megszokott havi 15 000 forinttal szemben, ami extra a hitelen felül. De nézzük meg, hogy a többi rezsi költség hogyan alakul? Mert például egy korszerűbb lakás fűtése kihozható 8 000 forintból az eddig megszokott 25e forint helyett. Lehet, hogy összességében itt is forrást tudunk felszabadítani a hitelhez.

Minden költséget meg kell fognunk

Gondoltad volna, hogy egy újonnan átadott ingatlannal mennyi problémád lehet? Rengeteg időt és pénzt bukhatsz el, ha nem vagy képben a jogaiddal és nem tudod, hogy mit kell a műszaki átadáson megnézned.

Ehhez készítettem neked egy teljes útmutatót, amiben közérthetően írtam le a dolgokat. Érdemes letöltened!

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Elkészítettem neked azt a kivitelezési tervet – 2019 ismert szabályait és támogatásait kihasználva – , amivel a lakásvásárlás sokkal egyszerűbbé, elérhetőbbé válhat a számodra. Fontos megjegyezni, hogy ez a terv kifejezetten a kormány szerinti „zsáner családra” vonatkoztatható. Ugyanakkor mások is szemezgethetnek belőle!

Honnan teremtem elő az önerőt?

Minden lakásvásárlás alapvetően a minimum 20% önerővel kezdődik. Ezzel kapcsolatban megoszlanak a vélemények, hiszen a legtöbben képtelenek ezen a ponton túljutni.

Remek lehetőség volt tavaly őszig a lakástakarékpénztárban gyűjteni. Ez a lehetőség azonban megszűnt. Így újabb lehetőségek után kell néznünk. Alapvetően három lehetőségünk létezik:

A fizetésünkből megtakarítani

Családi segítség

CSOK meglévő és/vagy vállalt gyermekre

Amikor az egyetlen lehetőségünk a CSOK

Sok fiatal pár találja magát abban az élethelyzetben, amikor se megtakarított pénze, se családi segítsége nincsen a továbblépésre. Ráadásul kifejezetten szorít az idő, hiszen az ingatlanárak jobban növekednek, mint a megtakarítási képességünk.

Amennyiben a pár tervez a jövőben családot alapítani, akkor megoldást jelenthet a CSOK felhasználása önerőnek. Fontos megjegyezni, hogy a bankok 90%-a a vállalt gyermek utáni CSOK-on felül elvárja a 20%-os önerőt. De létezik olyan bank, ahol nincsen ilyen elvárás…

A CSOK mellett mindenféleképpen szükségünk lesz segítségre

Ezen a ponton tartom szükségesnek megemlíteni, hogy egy új építésű ingatlan esetében az eladó félnek nincsen „türelme” mindent előre megfinanszírozni számunkra. Elvárja az általában 20%-os előleget.

Ezzel kapcsolatban jelenleg nincsen tökéletes megoldás vagy megnyugtató állami támogatás, ami a használatbavételi engedély és az albetétesítés előtt segítséget nyújtana. Sokan ezen a ponton rekednek meg.

2019 júliusától érkezik az állami személyi kölcsön

Valószínűleg ezt a hiányosságot felismerte az Állam is, amikor meghirdette az állami kamatmentes személyi kölcsönt a fiatalok számára maximum 10M forint értékben.

Valójában ez a 10M forintos a valóságban nem teljesen 10 millió forint támogatást jelent azok számára, akik 2019.07 után szülnek három gyermeket. De erről később. Most éljünk a lehetőséggel és vegyük fel kamatmentesen, aminek a havi törlesztése várhatóan 41 667 forint lesz.

A lehetőségeink ezáltal behatárolódnak

Amennyiben a teljes önerőnk ez a 10M forint lenne, amit alapvetően jelzálogfedezet nélkül vehetünk fel szabadfelhasználásra, úgy a hatályos ingatlanfinanszírozási szabályok alapján megkaptuk a maximális keretünket.

10M forint önerővel maximum 50M forint értékű ingatlant vásárolhatunk, amennyiben nincsen gyermekünk és kizárólag vállalt CSOK-ot hoznánk az ügyletbe.

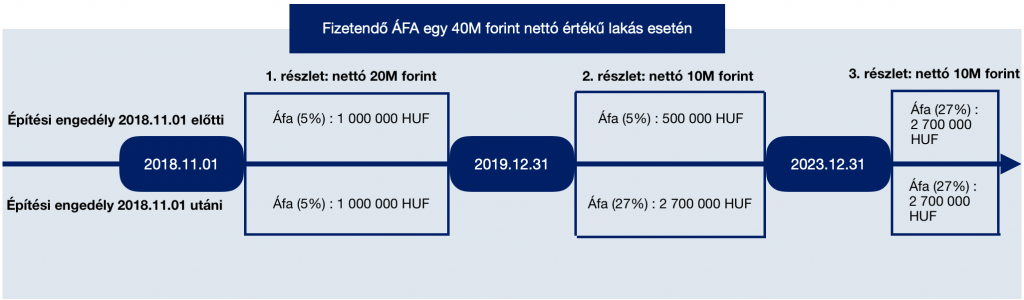

Figyeljünk oda az ÁFA buktatóra

Mint ismert, 2019 december 31.-én lejár az új építésű lakásokra vonatkozó kedvezményes 5%-os ÁFA. Ezt a lejáratot módosították bizonyos szabályok mentén.

A lényeget ezen a folyamatábrán láthatod:

Figyelnünk kell arra, hogy az adott projekt mikor kezdődött. Amennyiben 2018-11-01 előtti engedélyekkel rendelkezik, abban az esetben az 5%-os ÁFA meghosszabbodik 2023.12.31-ig.

Ha 2018-11-01 utáni az engedély, abban az esetben hatalmasat bukhatunk, hiszen a 2019-12-31 után kifizetett vételárrészt már 27%-os ÁFA terheli. Te viszont nettó+ÁFA árról írtál alá szerződést. Tehát automatikusan emelkedne az önerő mértéke.

A CSOK 10+15+ piaci hitel

A példánkban egy 50M forint értékű új építésű ingatlant szeretnénk megvásárolni. Ehhez már van 10M forint önerőnk (aminek a törlesztője: 41 667 forint).

További önerő a CSOK 10M forint három vállalt gyermekre. Itt figyelnünk kell arra, hogy a bankok tipikusan nem a használatbavételi engedélre folyósítanak társasház esetében, hanem a 1-2-3 hónappal későbbi albetétesítésre.

A CSOK 10M forint az önerő része.

A hitelek

A CSOK 15M forintos államilag támogatott, maximum 3%-os hitelnek a törlesztőrészlete 25 évre 71 132 forint. Mivel ez egy rendkívül kedvező, végig garantált hitelkonstrukció, ezért ezt véleményem szerint minden esetben érdemes meghagynunk és a szabad tőkénket inkább másfele koncentrálnunk.

Szükségünk van piaci hitelre, hiszen hiányzik még 50-(10+10+15)= 15M forintra. 25 évre, 4,55%-os kamatozás mellett (10 éves fix kamat) a havi törlesztésünk 83 801 forint.

A teljes havi törlesztőnk összesen: 196 600 forint

A hitelvisszafizetési stratégia

A terv sokak számára egyértelműen a hiteltől való minél hamarabbi szabadulás lehet. Éppen ezért most én is ezzel fogok foglalkozni és nem bonyolítom az ügyletet az erőforrások átcsoportosításával (például befektetési célú lakásvásárlás).

Állami személyi kölcsön: 3 évre felfüggesztve

Miután megigényeltük a 10M forintos kamatmentes személyi kölcsönünket, figyelnünk kell az időzítésre. Ugyanis az első gyermek megszületése esetén a hitel törlesztését 3 hónapra felfüggesztik.

A példa kedvéért tökéletesen időzítettünk és felvétel után szinte azonnal megszületett a pici. Így nem kell három évig törleszteni a havi 41 667 forint. Mivel ez alapvetően kiadás lenne, ezért érdemes az összeget minden hónapban félretenni. Évente 500 000 forint megtakarítást jelent.

Megszületik a második gyerek 2 év múlva

Tudatos tervezés esetén feltételezhetjük, hogy a szülők nem szeretnének nagy korkülönbséget a gyerekek között. 2019.08-ban született az első gyerek és az egyszerűség kedvéért 2021.08-ban a második (nyilván nem ennyire egyszerű, de ne bonyolítsuk tovább).

Az Állam kifizet 1M forintot a hitelünkből

A második gyermek megszületése esetén a jelzáloghitelünkből 1M forintot el tudunk tüntetni. Érdemes a drágább, piaci hitelt csökkentenünk. 2 év múlva az aktuális tőketartozásunk 14,3M forint, amiből lejön az 1M forint. Tehát 13,3M forinttal tartozunk.

Az új törlesztőrészletünk 77 806 forint.

Tehát tudtuk csökkenteni a törlesztésünket havi 5 995 forinttal. Ezt a pénzt tegyük ugyanoda félre (biztonsági likvid tartalék), mint a 41 667 forintokat. Így évente további 71 940 forintot tudunk összegyűjteni.

Az Állam elengedi a 30%-át a tartozásnak + 3 év

A második gyermek megszületése okán a szabadfelhasználású hitelünk havi törlesztését további 3 évre felfüggesztik. Ráadásul elengedik a 30%-át a tartozásnak. Így 2021.09-ben a tőketartozásunk már csak 7M forint (a példában feltételeztem, hogy azonnal megszületett a gyerek és felfüggesztésre került a törlesztés).

Megszületik a harmadik gyermek 2025-ben

A példa kedvéért feltételezzük, hogy a második gyerek megszületése után 3 évvel érkezik a harmadik csemete. Ez számos kedvezményt eredményez számunkra!

Az Állam elengedi a teljes tartozást a 7M forintból

A harmadik gyerek megszületése után (ebben az esetben csak azok a gyerekek számítanak bele, akik 2019.07 után születtek) az Állam elengedi a teljes tartozást. Így az máris állami támogatássá alakul át, ami vissza nem térítendő részünkről

Az Állam további 4M forintot kifizet a hitelünkből

2019.07-től az előzetes várakozások alapján az Állam a harmadik gyermek megszületése esetén további 4M forintot kifizet a jelzáloghitelünkből. Értelemszerűen megint érdemes a piaci hitelünket csökkenteni. 2025-ben (6. év) a tőketartozásunk 11M forint, amiből lejön a 4M forint.

Új tőketartozás 7M forint, új törlesztőrészlet 45 916 forint. Tehát az eredeti törlesztéshez képest megspóroltunk havi 37 885 forintot, ami bekerül a likvid tartalékba a többi mellé.

Az Állam elengedte a feleség diákhitelét

Itt érdemes megemlíteni, hogy a harmadik gyermek megszületése esetén anyuka esetleges diákhitelét (amit ezidáig befagyasztottak) teljes mértékben elengedték. Ez az elengedett összeg további milliókkal növelheti a családi vagyon mértékét.

Hogyan állunk 10 év után?

A CSOK hitelünket továbbra is fizetjük, aminek a törlesztése havi 71 132 forint.

A piaci hitelünk tőketartozása a 10. évben 5,9M forint.

A CSOK 10M és az állami 10M személyi kölcsön feltételeit teljes mértékbe teljesítettük.

Miután kifizettünk a 10. évben a piaci hitelünket, megmaradt 1 587 570 forint megtakarításunk, a havi törlesztésünk pedig lecsökkent 71 132 forintra (CSOK 15M hitel).

A lakás piaci értékének várható változása

fontos számolnunk a vásárolt lakás piaci értékének a várható változásával is, mint vagyonnövelő tényező. A 2019-ben 50M forintért vásárolt új építésű ingatlant számos tényező befolyásolhatja:

Az ÁFA változása 2019.12.31 után

Fontos figyelembevennünk azt a tényt, miszerint a jelenlegi információink alapján önmagában az ÁFA 22%-kal magasabb lesz hamarason. Ez mit jelent?

Az 50M forintos ingatlan nettó ára 47,6M forint. A bruttó ár 27%-os ÁFA-val számolva már 60,476M forint lenne. Ez önmagában 10,4M forintos árdrágulást jelent, amit a piac középtávon egyértelműen tartani fog.

Évi 5%-os lakásáremelkedés esetén

Nem gondolom, hogy 10 éves viszonylatban tartani fogja a piac a két számjegyű drágulást. Viszont joggal számíthatunk egy évenkénti 5%-os átlagos drágulásra.

Ez azt jelenteni, hogy 10 év múlva a mostani 50M forintot érő ingatlanunk ára 81M forint körül érhet. Ez összességében 62%-os emelkedést jelent.

Emlékszünk, hogy 10 évvel ezelőtt mennyit ért egy 55 nm-es panellakás Budaörsön? 12M forint. Most 28M forintért mennek. Te ismersz ilyen példákat?

Bekavarhat az infláció

Évi 2%-os átlagos inflációval számolva az 50M forint jövőbeni értéke 10 év múlva 60,9M forint.

Ezt azt jelentené, hogyha az 5%-os drágulást a piac természetes áremelkedésének tekintjük és ehhez számítjuk hozzá még az inflációból eredő korrekciót, abban az esetben a 81M forint helyett az ingatlan névleges értéke 98,7M forint.

Mennyi lesz az ingatlanom ára?

A fentiekben kizárólag árnövelő körülményeket számítottam, miközben az ingatlanpiacon nem ritka az a ciklikus esemény, amikor árcsökkenésről beszélünk.

Azonban 10 éves távlatban nem annyira jelentős ez a csökkenés még a válságok idején sem. Gondoljunk bele, hogy a 2009-ben bezuhant ingatlanpiacon az árak messze nem zuhantak az 1999-ben tapasztalt árak szintjére.

Azt gondolom, hogy a most 50M forintért megvásárolt ingatlan várható névleges értéke valahol 75-90M forint között alakul. Azon sokat lehet vitatkozni, hogy a valódi értéke ennek a pénznek 10 év múlva mennyi lehet.

Azt azonban nem szabad elfelejtenünk, hogy a bérek képtelenek ezt a fajta vagyontömeget akár névértéken lekövetni. Ugyanis azt jelentené, hogy elméletben a következő 10 évben félre kéne tudnunk minden költségünk és tervünk mellett 25M forintot tenni a fizetésből.

Ez évi 2,5M forint, azaz havi 200e forint. Egyetlen átlagbér prognosztizáció sem említi, hogy a következő években az átlagbér Magyarországon megduplázódna. Tehát nem reális ennyit megtakarítani az Átlagos embernek.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!