Sokakat izgalomba hozott a kormány nagy családtámogatással kapcsolatos bejelentése. Egyértelmű az irány, még ha sokaknak nem is tetszik: a magyar kormány elkezdte finanszírozni és felépíteni a jövő nyugdíjrendszerét. Ugyanis a nyugdíjkatasztrófát csak növekvő aktív korú állampolgárokkal tudjuk a jövőben elkerülni. Ez a családtámogatás lehet az ára annak, hogy elkerüljük a teljes összeomlást.

Lakásvásárlás minimális önerővel (20%)

Ebben a cikkben végigvesszük a lehetőségeit egy olyan fiatal, első házas párnak, akik (remélhetőleg az állami ösztönzők figyelembevétele nélkül) 3 gyermeket szeretnének a jövőben.

Szeretnének vásárolni egy 85-90 nm-es új építésű lakást minimális önerővel. A példa lakás ára 45M forint, az összes jövedelmük pedig nettó 450 000 forint.

CSOK 10+15 három vállalt gyermekre

Magától értetődik szerintem, hogy minden ismert és vélt kockázat mellett a CSOK 10+15 nem kikerülhető tényező azok számára, akik biztosan három gyermekben gondolkodnak.

A CSOK 10M forint vissza nem térítendő állami támogatás gyakorlatilag 10M forint önerőt jelent. Mivel vállalt gyermekekről van szó, ezért a legtöbb banknál általában az ingatlan hitelezhetőségét csökkentik vele.

45M forintos ingatlan esetében a kötelező önerő mértéke 9M forint. A felvehető hitel mértéke 36M forint, amiből le kell vonni a 10M forint megelőlegezett CSOK összegét.

A CSOK 15M hitel jelentősége

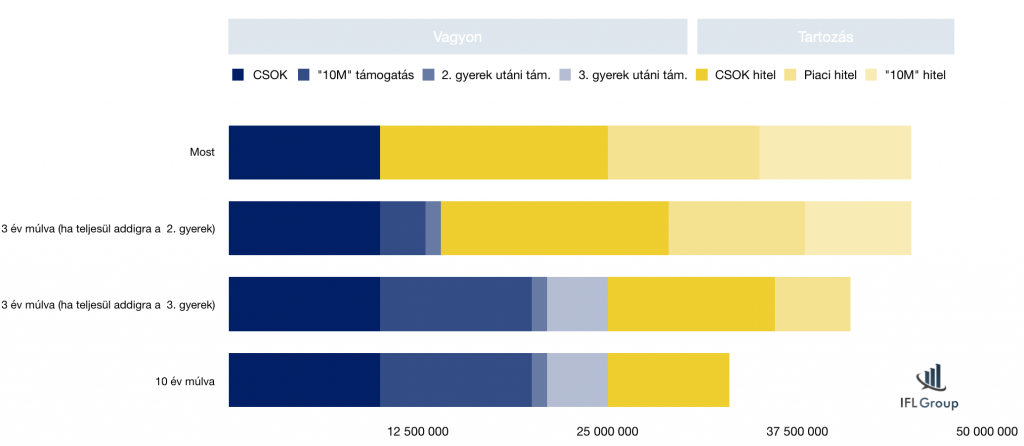

Láthatjuk, hogy ebben a projektben 36-10=26M forint hitelre van szükségünk. Ebből 15M forintot a CSOK államilag támogatott, és végig maximum 3%-os kamaton tartott konstrukcióval szerezhetünk meg.

25 éves futamidővel számolva a törlesztőrészlet mértéke 71 132 forint.

Szükség van 11M forint piaci hitelre a lakásvásárláshoz

Ahhoz, hogy meg tudjuk vásárolni a lakást, szükségünk lesz még 11M forint piaci hitelre. 25 éves futamidővel, 10 éves kamatozással számolva a havi törlesztőrészletünk 60 000 forint körül alakul.

Így összesen a két hitelre fizetnénk normál esetben az első időszakban 131 132 forintot havonta, ami egy átlagos albérlet díjának felel egyébként meg.

Új családvédelmi program: 10M forint szab. fel. hitel

A családtámogatási program keretében bejelentették, hogy azok a nők, akik

40 év alattiak

legalább 3 év munkaviszonnyal rendelkeznek

első házasságukat kötik vagy első házasok

5 éven belül minimum egy gyermeket megszülnek

július 1-jétől három éven keresztül lehet majd felvenni a szabad felhasználású hitelt, vagyis a program zárt végű.

10M forint kamat és kezelési költségmentes szabad felhasználású hitelt kaphatnak 20 évre (hitelbírálat szükséges ebben az esetben is, tehát jövedelem nélkül nem működik).

A várható havi törlesztőrészlet: 41 000 forint

További kedvezmények

Ugyanakkor a 2019.július 1 után megszületett első gyermek esetén 3 évre, a második gyermek születésekor további 3 évre felfüggesztik a törlesztést. Ráadásul utóbbi esetben elengedik a tőketartozás 30%-át (3M) forint.

Ha megszületik a harmadik gyermek, abban az esetben a teljes tartozást elengedik. Tehát az a család, akik vállalnak három gyermeket és 6 éven (az első szinte azonnal) belül teljesítik a feltételeket, gyakorlatilag egyetlen törlesztőrészlet befizetése nélkül kaptam 10M forint támogatást.

Fontos megjegyezni: ez a 10M forint nem lakáscélú, hanem életkezdési-családteremtési hitel/támogatás. Nem törvényszerű kizárólag lakás célra fordítani. Be is fektethetjük például a diákhitelünkbe, amivel rengeteg pénzt spórolnánk meg.

Legyen ez a 10M forint az önerőnk?

Rendkívül kockázatos megoldás szerintem, ha az önerőnket is kezdetben hitelből szeretnénk finanszírozni. Ugyanakkor sokak számára ez az egyetlen alternatíva, ha albérlet helyett ugyanazt az összeget a saját lakásukra fordítanánk.

Ebben az esetben a finanszírozás 0% tényleges önerő mellett az alábbiak szerint alakul:

CSOK 10M

CSOK 15M hitel

10M szab.fel kamatmentes hitel/támogatás

10M forint piaci hitel

A fizetendő teljes hiteltörlesztés pedig: 71 132 + 54 454= 125 586 forint + 41 000 forint (amíg nem születik meg az első gyermek)

Második gyerektől kapunk további milliókat

Rendkívül fontos bejelentés volt szerintem a családtámogatási program következő eleme, amikor azt jelentették be, hogy a második születendő gyermek esetében 1M, míg a harmadik esetében 4M forintot kifizet az Állam helyettünk a lakáshitelbe.

A példa alapján ez azt jelenti, hogy a piaci 10M forintos hitelünk felét gyakorlatilag 10 éven belül ki tudjuk tisztázni, amennyiben teljesítjük az „ütemtervet”. Mivel menet közben csökkentjük a havi törlesztésekkel a tőkét is, ezért plusz-mínusz 10 év alatt teljesen ki lehet fizetni a piaci hitelt.

Innentől kezdve pedig maradna a CSOK 15M forint havi 71 132 forintja, ami nagyon jó ajánlat egy mai értéken új építésű, 45M forintos lakásért.

Nézzük meg a folyamatábrát

Az ábrán láthatod, ahogyan a hitelállományod folyamatosan csökken, míg a vagyonod egyre jobban növekszik (és akkor nem számoltam az ingatlanárak emelkedésével és egyéb tényezőkkel).

A diagramon a hitelállomány a támogatás miatt csökken, illetve beleszámoltam az annuitásos hitelek természetes tőketartozás csökkenését is, ami a hitelek adottsága.

További állami kedvezmény, amiről nem beszélnek!

Lakásvásárlás során jelentős tétel a vagyonszerzési illeték, ami jelen tudásunk szerint 4%. A példa alapján tehát a kiindulópontunk 1,8M forint.

Ugyanakkor a CSOK állami támogatás összege illetékmentes, tehát csökkenteni kell a 45M forintot 10M forinttal, így máris nyertünk 400 000 forintot magunknak.

Sokan kértétek a véleményemet

Én nagyon megörültem ennek a bejelentésnek, hiszen a jelenleg kialakuló középosztály legnagyobb problémája az emelkedő ingatlanárak mellett inflálódó önerő részleges hiánya.

Rengeteg családot ismerek, akik jövedelmük alapján könnyedén ki tudnánk fizetni a hiteleket (ami gyakran azonos nagyságrend az albérlettel), de nem rendelkeznek megfelelő önerővel. A gyűjtögetés mostanában azért veszélyes, mert nagyobb mértékben emelkednek az ingatlanárak, mint ahogyan félre tudunk tenni.

Ezzel a lehetőséggel élni kell!

Azt gondolom, hogy lassan ideje all in-t mondani és akiknek valós céljuk a nagycsalád, lépni minél hamarabb.

Nem véletlen a 10M forintos szab-fel hitel hároméves határideje sem. Emlékszünk, hogy az új építésű lakásokkal kapcsolatban megadta a kormány azt a kedvezményt, hogy azok a projektek, amik 2018.november 1 előtt elkezdődtek, 2023-ig 5%-os ÁFA-val futhatnak?

Minden arról szól, hogy az építőipart a lélegeztetőgépen tartsuk, hiszen enélkül rendkívül komoly recesszió elé nézhetünk. Ennek a mellékterméke és ok-okozati velejárója a családok otthonteremtésének az elősegítése.

És akkor a mesteri terv éke a nyugdíjhelyzet javítása a népesség mesterséges növelésével. Hiszen több születendő kisgyerek = több adófizető. A mai trendeket figyelembe véve határidős ösztönzőkkel kell erőltetni az Állam részéről a dolgot, hiszen a mai fiatalok nagy lassan köteleződnek el és vállalnak felelősséget. Félő, hogy sokan kifutnak a biológiai határidejükből, ha mindig a tökéletes pillanatra várnak.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Az első két részben végigvettük a lakásvásárlással kapcsolatos legismertebb teendőket, ami érinti a lakással kapcsolatos felkészülést, papírmunkát vagy éppen a jelzáloghitel folyamatát.De milyen kötelező teendőink vannak, miután már beköltöztünk? Ezeket gyűjtöttem össze!

Alapvetően a legfontosabb mindenki számára, hogy végre beköltözzünk a lakásunkba. Viszont abban az esetben, amikor CSOK-ot igényeltünk meg egy banknál, számos feladatunk keletkezik folyósítás után.

Erről nagyon ritkán olvashatunk. Bevallom a Google keresőbe én nem is találtam releváns, összefoglaló cikket ezzel kapcsolatban. Így a teljesség igénye nélkül összeszedtem neked a legtipikusabb feladatainkat!

Eredeti papírok, hiányzó dokumentáció pótlása

Kezdjük a legelején. Alapvetően a banknak minden esetben az eredeti dokumentumokra van szüksége, amit aztán tárolnia kell hosszú évekig. Ettől függetlenül előfordulhat megfelelő banki kapcsolat esetén, hogy az ügyintéző elfogadja menet közben 1-1 papír scannelt változatát.

De ilyen esetben is ügyelnünk kell arra, hogy minden, általunk kinyomtatott – aláírt – scannelt dokumentumot összegyűjtsünk és lehetőleg a szerződéskötésre magunkkal vigyünk. Ha ezt nem tesszük meg, akkor előfordulhat, hogy a folyósítás után még lesz 1-2 körünk a bankban.

CSOK esetén új lakcím igazolás bemutatása

Neked, mint támogatott személy a CSOK folyósítását követően 90 napon belül kell igazolnod lakcímkártyával (apa+anya+gyerekek), hogy életvitelszerűen ott éltek az új lakcímen.

Ettől függetlenül a CSOK törvény nem zárja ki, hogy ideiglenes lakcím szerepeljen a kártyán, amennyiben indokolt. Ilyen például a gyerekek iskolája vagy munkahely miatti másik lakcím.

Vállalt gyermek esetén bejelentési kötelezettséged van

Számos család vállalt gyermeket a CSOK igénylés kapcsán. Amennyiben az újonnan születendő gyermek jogán családtámogatási ellátást (családi pótlék) veszünk igénybe, akkor a bank felé bejelentési kötelezettségünk nincsen, hiszen a Kincstár ezt „intézi”

A Kincstár értesítése alapján a Bank írásban megkeresi a támogatott személyeket, és felszólítja a gyermek adóazonosító jelének (adóigazolvány), születési anyakönyvi kivonatának és lakcímkártyájának a bank részére történő bemutatására. Az adatok megadása szintén a Kincstáron keresztül történik.

Javaslat

Szerintem mindenféleképpen érdemes a dolgok elébe menni. Amint megszületett a gyermekünk és a szükséges dokumentumok a rendelkezésünkre állnak, érdemes a banknak a CSOK teljesítést jelezni.

10 év után gondoskodnunk kell a kincstári bejegyzésről

Viszonylag gyakran találkozom olyan ügyfelekkel, akik korábban igénybe vették a Szocpolt és lejárt a 10 évük. A Kincstár az új CSOK miatt (is) 10 éves elidegenítési tilalmat rak az ingatlanra, ami többek között kizárja új banki hitel felvételét, vagy például a lakás pótfedezet mivoltát egy lakásvásárlás kapcsán.

Jelenleg még nem automatikus a tulajdoni lap „kincstári mentesítése”, amit nekünk kell elintézni. Érdemes azonnal elindítani a folyamatot, miután letelt a 10 év, hiszen később akár 1 hónappal is hátráltatja az ügyünket (pl.: új banki jelzáloghitel, ingatlan eladása), ha ott kell levetetnünk a kincstárat a tulajdoni lapról.

Hogyan tovább? Idegeskedésekkel teli heteket, hónapokat hagyva magunk mögött, végre folyósításra került a hitelünk. Hirtelen már nincsen rajtunk a nyomás. Ez azonban nem jelenti azt, hogy a hitelünkkel nincsen további teendőnk!

Figyeljünk oda a vállalt feltételekre

1,25% kamatkedvezmény? Nagyon jól hangzik, ráadásul gyakran választási szempont több bank ajánlata közül a kedvezőbb törlesztőrészlet. Azonban ezeket a kedvezményeket jellemzően valamilyen feltételhez kötik, mint például:

minimum havi beérkező utalás (pl.: havi 300 000 forint érkezzen akár több részletben a számlára)

minimum x db (általában 2) csoportos beszedési megbízás teljesülése

Ezeknél a kedvezményeknél nem elég „azt hinni”, hogy teljesülnek. Oda kell figyelnünk – főleg az elején – a teljesülésükre. Ha például a fizetésünk önmagában nem fedezi a minimum elvárást, akkor ki kell alakítanunk egy automatizmust, hogy minden hónapban megérkezzen a megfelelő pénzösszeg.

Ugyanez igaz a csoportos beszedési megbízásokra, aminél köt fő hibalehetőségünk van: vagy nincsen elég fedezet vagy a bank nem tudja levonni valamilyen hiba miatt (pl.: rossz közlemény). Bizonyosodjunk meg róla az első 3 hónapban, hogy beállt a rendszer és működik. Máskülönben fizethetjük a magasabb hiteltörlesztést.

Pár év múlva nézd meg a hiteled feltételeit újra

A 20 évre felvett banki jelzáloghitel nem azt jelenti, hogy 20 évig ugyanoda kell fizetned. Érdemes bizonyos időszakonként (3-5 évente) megnézni, hogy egy hitelkiváltás esetén kaphatunk-e jobb ajánlatot, ami azt jelenti, hogy

megmarad a hátralévő futamidő, csökken a havi törlesztő

csökken a hátralévő futamidő, megmarad a havi törlesztő

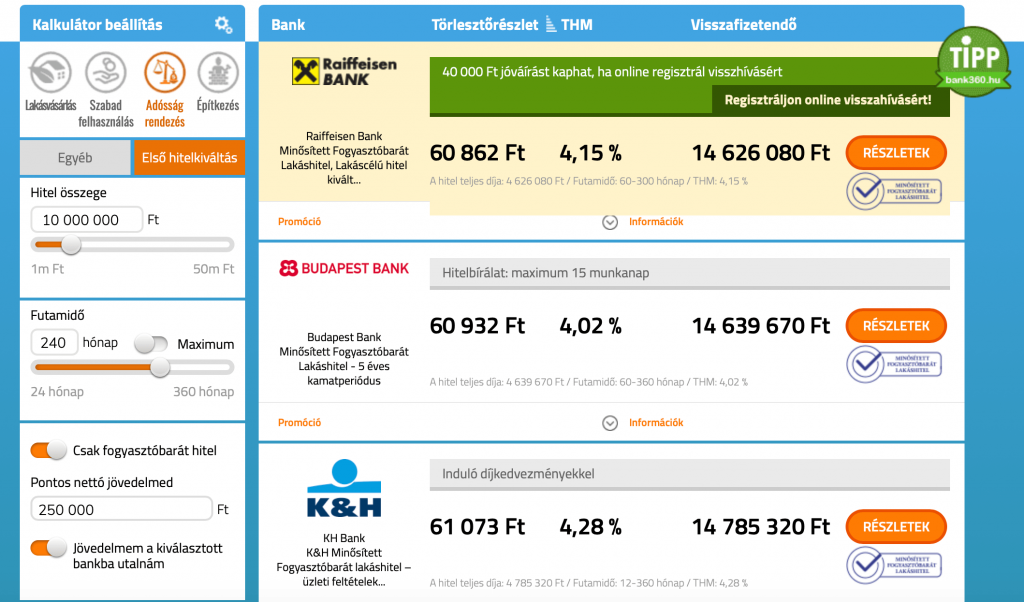

Ráadásul rendkívül egyszerű helyzetben vagyunk, hiszen szakértő nélkül, mi magunk is fel tudjuk mérni a terepet előre. Különböző online hitelkalkulátorokat használva készíthetünk egy „nagyjából becslést” arról, hogy egyáltalán van-e értelme hitelszakértőhöz fordulni vagy sem?

Példakalkuláció a Bank360 hitelkalkulátor segítségével

A lakásvásárlás utáni teendők

Akár hitelből, akár önerőből vásároltad meg a lakást, keletkeznek kötelező teendőid, amiket mindenféleképpen el kell végezned minél hamarabb. Ezekből szemezgettem néhány halaszthatatlanul fontosat!

Vagyonszerzési illeték mértéke

Magyarországon a standard vagyonszerzési illeték 4%. Ez az összeg csökkenthető különböző illetékkedvezményekkel. Érdemes a saját illetékünkkel kapcsolatban felhívni a NAV ügyfélszolgálatát (1819 – 6-os mellék) , ahol a megfelelő menüpontra navigálva „élő ember” fog segíteni számolni és a kedvezményeket beleépíteni.

Példa: 35 éven aluli házaspár, akik 37,3M forintért vesznek új építésű lakást CSOK 10M forint felhasználásával.

A 37,3M forintból le kell vonni a CSOK 10 millió forint összegét, így a számítandó vételár 27,3M forint lesz, ami már a 30M forintos határ alá esik.

Amennyiben vállalkozótól vásárolunk új építésű ingatlant, aminek az értéke 30M forint alatt van (nekünk a CSOK 10M forint vagyonszerzési illetékmentessége miatt 27,3M a beszámítandó vételár), akkor élhetünk a 15M forintig kapható teljes illetékmentességgel és kizárólag a 27,3-15= 12,3M forintra kell megfizetnünk a 4%-os vagyonszerzési illetéket.

Ez azt jelenti, hogy fizetendő illeték a 12,3M-nak a 4%-a, azaz 492 000 forint lesz, amire kérhetünk akár 1 éves részletfizetési lehetőséget is!

Hogyan készülj fel az illetékfizetésre?

Fontos megjegyezni, hogy a hatóság az illetéket akár hónapokkal a tranzakció után szabja ki számunkra. Majd az értesítés kézbevételétől számítva újabb értékes hetek telhetnek el, amennyiben részletfizetési lehetőséget kérünk magunknak.

A legfontosabb javaslatom, hogy abban a pár hónapban, amíg nem kellett illetéket fizetned, tegyél félre pénzt. Ennek lényege, hogy mire elkezdődik az illetékfizetés időszaka, addigra már rendelkezel 3-6 havi biztonsági tartalékkal.

Közmű átírása és bejelentkezés

Először irány az illetékes önkormányzat, ahol bejelentkezel és új lakcímkártyát igényelsz. Miután ez megvan, jöhetnek a közművek:

víz

gáz

villany

+ tv-internet előfizetés áthozatala a régi lakásból / új kötése

A posta átiránytása

A postád átirányításáról is gondoskodj: gondold át, milyen küldeményeket kapsz postán, és ha van például magazin előfizetésed, akkor jelezd a szükséges fórumon az új címedet!

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. január 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A legtöbb család számára rendkívül fontos megismerni a jelzáloghitel feltételek részleteit és menetét. Hiszen egy lakásvásárlás során gyakran szükség van jelzáloghitel felvételére az önerő megfizetése mellett. A sorozat első részében végigvettük a lakásvásárlás menetének első szakaszát a jelzáloghitel igényléséig.

Jelzáloghitel feltételek és igénylés

A banki hitelfelvételnek alapvetően 3 fő szakaszát ismerjük! Az első szakaszban meg kell határoznunk a hitel paramétereit, a második részben teljesítenünk kell az igénylés formai követelményeit, a harmadik felvonásra pedig el kell végeznünk az utómunkát.

Szeretnénk igényelni a CSOK-ot?

A lakásvásárlás finanszírozása alapvetően három fő tételből lehetséges:

A hitelt két részre kell bontanunk, amennyiben CSOK-t is szeretnénk igénybe venni. Ha új építésű lakásban / házban gondolkozunk és minimum két gyerekben, akkor igénybe vehetjük a kétgyerekes CSOK 2,6+10-et vagy a háromgyerekes CSOK 10+15-öt, amiben a 10 illetve 15 millió forint az államilag támogatott lakáshitelt jelenti.

Milyen kockázatot vállalunk a CSOK-kal?

A CSOK kapcsán a legfontosabb kockázat egyértelműen a vállalt gyerek. Ha „mégse jön össze”, akkor kamatostul kell visszafizetnünk (mindenkori büntetőkamat ötszöröse) a jogosulatlanul használt CSOK pénzt.

A másik fő kockázata a CSOK-nek a kiválasztott ingatlanra terhelt kincstári bejegyzés a tulajdoni lapon, ami gyakorlatilag korlátozza 10 évig a lakásunkkal kapcsolatos jogi lépéseket (továbbértékesítés, albérletbe adás, vállalkozás székhelyének a létesítése, haszonélvezeti jog, egyéb banki hitel felvétele).

Ha mégis úgy döntünk, hogy igénybe vesszük a CSOK-t, akkor az így kapott pénz az önerőnk részét fogja képezni.

CSOK konzultáció

Amennyiben szükséged van CSOK konzultációra, akkor vedd fel velem a kapcsolatot és megbeszéljük a részleteket, kérdéseidet!

A legfontosabb kérdés mindig az, hogy mennyire vagyunk hitelezhetőek. Természetesen minden eset annyira egyedi, hogy szükséges egy szakértő segítsége a szálak kibogozásához.

Viszont általánosságban elmondható, hogy két fő szabállyal már „nagyjából” megtudjuk saját magunk határozni, hogy a jelzáloghitel feltételek alapján hitelképesek vagyunk-e vagy sem?

Hitelfedezeti mutató (továbbiakban HFM)

Sokan félnek attól, hogy az ingatlanjuk “nem bírja el” a szükséges hitelösszeget. A HFM mutató alapvetően azért született meg, mivel a válság előtti hitellázban a bankok túlfinanszírozták az ingatlanokat. Éppen ezért egyfajta féket építettek a rendszerbe, ami meggátolja, hogy megfelelő önerő nélkül bárki lakáshoz jusson!

A hitelfedezeti arányokat illetően – forint alapú finanszírozás esetén –jelzáloghiteleknél 80% a finanszírozási arány. Némi szigorítás a deviza alapú hitelek esetében történt: euró alapú hiteleknél 50%, egyéb devizában az ingatlanfedezet forgalmi értékének maximum 35%-a adható. Pénzügyi lízing esetén 5%-kal magasabb hitelfedezeti arány alkalmazható.

A JTM mutató az egyik legfontosabb a jelzáloghitel feltételek közül. Gyakorlatilag mindennek az alapja. Minden esetben az igazolt nettó jövedelem lesz. A vizsgálat során az adóstársak jövedelme és meglévő hiteleinek a törlesztése összesítve értendő. A jövedelemigazolás nem lehet 30 napnál régebbi.

magyar vagy külföldi állam ellátást folyósító szerve által kiállított,

ügyfél nyilatkozata és az átutalás jogcíme alapján az ügyfél fizetési számlájára érkező bére, nyugdíja, a magyar vagy külföldi állam által folyósított rendszeres ellátás összege, amelyek után az előírt közterhek levonásra kerültek az ügyfél tudomása szerint

a bíróságnak a megállapításról, vagy jóváhagyásról szóló döntése alapján házastársi tartásdíj vagy üzletszerűen végzett járadékszolgáltatást nyújtó szervezet által igazolt rendszeres járadék.

2019.07.01-től a jövedelmi határ 500 000 forintra emelkedik

Adás-vételi szerződés a bank elvárásai alapján

A folyamatban ott tartunk, hogy egy szakértő vagy a bank által megtörtént a szükséges előminősítés, megírtuk a szándéknyilatkozatot a kiválasztott ingatlan tulajdonosával, kiválasztottuk a számunkra megfelelő hitelkonstrukciót és megkötnénk az eladóval az adás-vételi szerződést.

A hitelkonstrukcióban meg kell határoznunk a számunkra megfelelő konstrukciót, kamatperiódust, futamidőt, fizetendő költségek mértékét, törlesztési tervet. Ehhez mindenféleképpen szükségünk van szakértő segítségére, ugyanis az olyan összehasonlító oldalakon, mint a bankmonitor, kizárólag sablonszámokat kapunk, amitől a bank eltérhet. Pontosan ismerni kell minden bank „egyedi és speciális szabályrendszerét”.

Adás-vételi szerződés formai követelményei

Miután kiválasztottuk a bankot, nincsen akadálya az adás-vételi megkötésének. A szerződésbe részletesen bele kell foglalnunk a választott bankot, a finanszírozás ütemezését és finanszírozását egyaránt.

Minden banknak létezik saját pdf dokumentuma, amiben leírja több oldalon keresztül az általa elvárt formai és tartalmi követelményeket. Ezt az adott bank honlapján le tudjuk tölteni vagy elkérhetjük a hitelközvetítőtől is.

Az aláírt adás-vételit az ügyvéd a földhivatalban érkezteti és erről az eredeti, érkeztetett példányt kell beadnunk a bankba a többi dokumentummal egyetemben.

Banki ügyintézés folyamata

Mindig kapunk egy listát az összegyűjtendő dokumentumokról. Én például a saját ügyfeleimmel azt szoktam megcsinálni, hogy előre összeállítom a listát és teljes dokumentációs csomagot adok be a bankba – elkerülve a több körös hiánypótlásokat – .

Beadjuk a nyomtatványcsomagot a bankba és megrendeljük az értékbecslést

pár napon belül kimegy az értékbecslő, akinek banktól függően vagy a helyszínen kell fizetni, vagy utalni kell vagy egyáltalán nem kell fizetni

pár nappal később az elkészült értékbecslét felkerül a központi rendszerbe és a banki ügyintéző előkészíti a teljes anyagot központi döntésre

amennyiben valamilyen dokumentum hiányzik, azt ilyenkor bekérik tőlünk

15 napon belül megszületik a központi döntés. Amennyiben pozitív a döntés, úgy további pár napot vesz igénybe a személyre szabott hitelszerződés elkészítése

a hitelszerződést (és CSOK szerződést, ha van) elküldik részünkre e-mailen vagy személyesen odaadják. Ezután minimum 3 napunk van az átolvasásra.

a 3 nap leteltével mehetünk előre egyeztetett időpontra aláírni a hitelszerződést és közjegyzői okiratot (a kettő nem ugyanaz).

teljesítenünk kell a folyósítási feltételek, mint például lakásbiztosítás engedményeztetése vagy a hitelszerződés érkeztetése a földhivatalban, illetve önerő megfizetéséről igazolás.

a folyósítási feltételek teljesítése után a bank pár napon belül, kérésünkre kiutalja a hitelösszeget.

utalás után teljesítenünk kell az előírt folyósítás utáni feltételeket. Ilyen például CSOK esetében az új lakcímkártya bemutatása 30 napon belül.

a hiteltörlesztést a legtöbb bank esetében mindig a folyósítást követő hónapban kezdjük meg.

A jelzáloghitel felvételének a buktatói

Legjobb esetben a beadástól számított 30 napon belül végzünk a teljes folyamattal. Azonban ez messze nem ennyire egyszerű. Menet közben számos buktatóval szembesülhetünk, ami akár anyagi károkat is okozhat nekünk.

Nézzünk pár példát:

Lejár a fizetési határidő

Előfordulhat, hogy a banki ügyintézés csúszása és a folyamatos hiánypótlások miatt egyszerűen kifutunk az időből. Tegyük fel, hogy az adás-vételi szerződésben a fizetési határidő február 15.

Mi hiába teljesítjük a feltételeket február 14.-ére, elképzelhető, hogy a bank valamilyen oknál fogva nem tud folyósítani. Ilyenkor szükség van az eladótól egy nyilatkozatra (legtöbb bank elfogadja) a fizetési idő hosszabbításáról.

A probléma, hogy ez mindig jóindulatot és jóhiszeműséget feltételez minden fél részéről. Jogilag azonban nem teljesítésnek minősül, aminek következményeivel szembesülnünk kell, ha az eladó „nem rugalmas”. Éppen ezért érdemes az adás-vételi szerződésben bebiztosítani magunkat egy a „bank hibájából…” bekezdéssel és határidő hosszabbítási opcióval.

Megakad az értékbecslés

Tipikus veszélyforrás lehet az értékbecslő. Tudni kell, hogy a bankok mindig külsős cégekkel dolgoznak, akikre minimális ráhatásuk és akikkel korlátozott kommunikációs csatornáik vannak.

Láttam már olyan esetet, amikor az értékbecslő másfél hét után sem ment ki és csak kifejezett kérdésre árulta el, hogy vár egy dokumentumra (pl.: címigazolás önkormányzattól), mert addig nem tud becsülni. Persze ezt magától nem mondta volna…

Javaslat: ha három napon belül nem jelentkezik az értékbecslő, akkor kérdezzünk rá a hitelközvetítőnél / banki ügyintézőnél. Sürgessük meg.

De túlterheltség miatt is késhet az értékbecslés. Legutóbb decemberben hallottam, hogy bizonyos bankoknál annyira felhalmozódtak az ügyek, hogy az értékbecslők két hétre mentek ki a sok megrendelés miatt.

Lassú központi döntéshozatal

A Minősített Fogyasztóbarát Lakáshitelek korszakában 15 napra ígérik a döntést. Zárójelben pedig: teljes dokumentációs csomag esetén. Nem véletlen, hogy a banki ügyintéző egyesével kéri be a papírokat és nem egyszerre.

Sajnos egy esetleges központi túlterheltség / döntéshozói munkaerőhiány esetén a bank érdeke a hiányos dokumentáció, amivel ki tud bújni a 15 napos határidő alól.

Elhúzódó szerződésírás

A saját tapasztalatom, hogy a bankok a hitelszerződést 1-2-3 napon belül elkészítik. Azonban előfordult már, hogy másfél hetes csúszásba futottunk bele, amikor egymást érték tavaly év végén a hosszú hétvégék és ünnepek. Ez + a munkaerőhiány azt eredményezte, hogy több hetes csúszással készültek el a szerződések.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. január 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Érdemes előre tudnunk, hogy mi lesz a lakásvásárlás menete és milyen kritikus veszélyekre, buktatókra kell odafigyelnünk. Ezeket szedtem össze részletesen, mintegy vezérfonal, ami mentén érdemes haladni a lakásvásárlás során.

Miután elhatároztuk magunkat a lakásvásárlás mellett, a folyamatot több szakaszra bonthatjuk. Első lépésként az ingatlan tulajdonosával-ingatlanközvetítővel kell elvégzeni az ilyenkor szükséges dolgokat, mielőtt beadjuk a hitelkérelmünket a bankba.

A tulajdon lap ellenőrzése

Miután megtaláltuk a számunkra megfelelő ingatlanhirdetést – vagy figyelmünkbe ajánlotta valaki- , érdemes a tulajdoni lapot lekérnünk előre. Így megkímélhetjük magunkat a felesleges köröktől és a saját tárgyalási pozíciónkat is erősíthetjük, ha a tulajdoni lapon észreveszünk valamit (pl.: haszonélvezeti jog…stb).

[Fontos] Olyan ingatlant, amin végrehajtói jog van bejegyezve a tulajdoni lapra, a bankok nem hiteleznek semmilyen formában. Ilyenkor egyetlen megoldás az ingatlan „tisztázása” a eladó részéről. Fel szokott merülni lehetőségként, hogy az önerőből fizetik ki a tartozást és törlik a bejegyzést. Ezzel a legnagyobb probléma, hogy gyakorlatilag semmi nem védi a vevőt a „bukástól”.

A tulajdoni lapon továbbá meg kell néznünk, hogy van-e rajta bármilyen teher, vagy nincs. Ez javítja az alkupozíciónkat, másrészről viszont hosszabb ügyintézési időt jelent. Első körben mindig a terhet kell rendezni, amire fedezet az önerő. Amennyiben az önerő nem elég, akkor a hitelt két részletben folyósítja a bankod, elsőként a másik bankot kifizetve.

Milyen kockázatokra figyeljünk oda?

A dokumentumban rögzítve van, hogy pontosan kik a tulajdonosok, milyen arányban, van-e bármilyen teher (jelzálog) bejegyezve az ingatlanra, illetve van-e bármiféle jogcím, ami alapján valaki előállhat még követeléssel.

Érdemes odafigyelni a legutóbbi tulajdonosváltásra. Gyanakodjunk, ha a tulajdonosváltás mostanában történt, és a piaci árnál lényegesebb kedvezőbb áron akarják „ránk sózni” az ingatlant.

Másik „ügyintézés szempontjából veszélyes tényező” a külföldi (kínai, amerikai, arab) tulajdonos személye, akik gyakran nem élnek ebben az országban. Alapvetően semmi gond nincs ezzel a tulajdonlással, viszont jelentős kockázatot jelent, ha menet közben módosítani kéne a tulajdonosokkal az adás-vételi szerződést, ami fizikailag lehetetlen.

Megoldás külföldi tulajdonos esetén: ellenőrizzük a közbenjáró ügyvéd hatáskörét. Teljeskörű engedélyt kapott az eladótól? Tehát aláírhat a nevében? Csak ebben az esetben minimalizálható a kockázat.

Az ajánlattétel

Miután megtaláltuk a számunkra megfelelő ingatlant és a tulajdoni lap is viszonylag rendben van, időpontot egyeztetünk. A lakás bejárása során úgy érezzük, hogy nekünk erre most kell lecsapni.

A lakásvásárlási szándékot írásban, a vételi ajánlatban (szándéknyilatkozat) kell rögzíteni. Az adásvétel akkor valósulhat meg, ha a vételi ajánlatot az eladó elfogadja, és csak ezután indul el a szerződéskötés folyamata.

A vételi ajánlatban rögzíteni kell:

– hogy milyen összeget ajánlunk az ingatlanért,

– a fizetési határidőket,

– ha már lakják az ingatlant, akkor a kiköltözés határidejét.

A foglaló általában 200 000 és 500 000 forint között alakul, függően az ingatlan értékétől. Ez az összeg bizonyítja az ajánlattétel komolyságát. A foglalót sikeres ügylet esetén beszámítják a vételárba. Viszont ha az ajánlatot az eladó elutasítja, akkor a teljes összeget visszakapjuk. Vételi ajánlatot csak olyan lakásra szabad tenni, amit valóban meg akarunk vásárolni, mivel a vevő visszalépése esetén a foglalót nem fizetik vissza.

Használt ingatlannál érdemes tisztázni már az ajánlattételben, milyen bútorok, eszközök maradnak a lakásban, hogy egyértelmű legyen, mire is vonatkozik pontosan az árajánlat. A konyhabútort például leggyakrabban nem viszik magukkal a kiköltözők, de előfordul, hogy a tűzhely, mosógép, hűtő is a lakásban marad, de akár teljes bútorzattal is cserélhetnek gazdát lakások. Ezeket a feltételeket természetesen a szerződésben mindenképpen rögzíteni kell majd.

Hogyan válasszunk ügyvédet és milyen költségei vannak?

Amikor egy új építésű lakóparkba szeretnél lakást vásárolni, akkor általában van egy „közös” ügyvédi iroda, aki az összes lakóparki szerződést intézi kedvezményes ügyvédi díjért cserébe.

Használt lakás vásárlásakor vagy egyedi építésű új lakás esetén viszont el kell döntenünk, hogy saját ügyvédet viszünk vagy az eladó ügyvédjét fogadjuk-e el. Amennyiben az eladó ügyvédjével szerződünk, fontos a szerződést aláírás előtt alaposan átolvasni, akár véleményeztetni egy független ingatlan szakjogásszal is pár tízezer forintért cserébe.

Az ügyvéd, vagy közjegyző lesz, aki megírja az adásvételi szerződést.

Jellemző ügyvédi költség a vételár 0,5-1%-a között szokott alakulni. Tehát egy 25M forintos használt lakásnál az ügyvédi költség elérheti a 250 000 forintot is.

Megfelelő bank kiválasztása

A banki hitelt többféleképpen el tudjuk indítani.

kérhetünk előzetes értékbecslést az adásvételi előtt, ami 90 napig felhasználható a hitelhez is

elindíthatjuk szándéknyilatkozattal a folyamatot és hiánypótlással visszük be az eredeti, földhivatalban érkeztetett adás-vételit

megvárhatjuk a földhivatalban érkeztetett adás-vételi szerződést és teljes anyagot adhatunk le a bankban

Rendkívül fontos – bármelyik megoldást választjuk – a lakásvásárlás menete szempontjából, hogy az adás-vételi szerződést már a kiválasztott bank „birtokában” írjuk meg, hiszen a bank által támasztott tartalmi követelményeknek meg kell felelnie a szerződésnek illetve a konkrét bankot és a finanszírozás összegét be kell írnunk.

[Az IFL javaslata] Én azt szoktam javasolni az ügyfeleknek, hogy amint megvan a kiválasztott ingatlan és a szándéknyilatkozat, akkor hívjanak a hitelanyag összeállítása miatt. Természetesen a foglaló előtt fontos lenne megnézni a hitelképességet és egy várható törlesztőrészletet kalkulálni

A hitelközvetítő aranyat érhet. A mi esetünkben például díjmentes a hitelközvetítés folyamata, hiszen a kiválasztott banktól (függetlenek vagyunk) kapunk jutalékot.

Fontos látni, hogy az általunk közvetített hitelek nem drágábbak, mint amit a bankban kaphatsz ajánlat. Mi is ugyanazt tudjuk bemutatni neked. Viszont esetenként rendkívüli kedvezményeket tudunk biztosítani, mint például a teljes futamidőre vetített díjmentes elő és végtörlesztés készpénzből – utalásból, aminek a díja alapból 1% lenne. Tehát 10M forintonként 100 000 forintot tudunk megspórolni ezzel az ügyfeleknek.

Mi a hitelközvetítő feladata? Miben segít neked?

Összeszedtem egy listába, hogy milyen előnyökkel jár, ha olyan közvetítővel dolgozol, mint amilyen én is vagyok:

munkaidőn kívül, rugalmasan tudtok találkozni

nem kell rohangálnod a bankfiókba és sorban állni

komplett hitelanyagot állítunk össze és előre felkészülünk a bank kérdéseire

minket VIP kiszolgálásban, soron kívül enged be több banki ügyintéző

központi szintig rendelkezünk banki kapcsolatokkal

tudjuk gyorsítani az ügyletet

felmerülő probléma esetén tudunk segíteni, közbenjárni

esetenként scannelve elfogad tőlünk a bank olyan hiánypótlást, amit tőled csak személyesen és eredeti példányban fogadna el. Hidd el, hogy a harmadik „berohangálás a bankba” után nem olyan vicces az ügyfeleknek

ismerjük a bankok működését, tudjuk, hogy a „kedvező hitelajánlatok” mögött mire kell odafigyelni

segítünk a megfelelő hitelstratégia kialakításában

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. január 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A CSOK 2019-ben is az egyik legfontosabb családpolitikai támogatása Magyarországnak. Azonban a folyamatos törvényi változások hatására egyre több, úgynevezett CSOK csapda keletkezik, amire érdemes odafigyelnünk!

#1 A kétgyerekeseknek járó extra CSOK 10M forintról…

Emlékszem, amikor 2018 őszén felhívott az ügyfelem -akinek a kétgyerekes CSOK igénylése már pozitív bírálatot kapott – a kétgyerekeseknek járó CSOK 10M forint miatt. Úgy értelmezte a jó hírt, hogy a vissza nem térítendő támogatás összegét emelték meg új építésű lakásvásárlásnál / építésnél 2,6M forintról 10M forintra.

Ez kell nekem Norbi! Indítsuk akkor elölről az igénylést. Potya 6,4M forintért megéri a folyamat és idegeskedés…

Sajnos hamar le kellett hűtenem a kedélyeket, ugyanis valóban jár kétgyerekeseknek onnantól kezdve a CSOK 10M forint, ami azonban a kedvezményes 3%-os hitelt jelöli. Tehát azok a családok, akik

a kétgyermekes CSOK-ot szeretnék igénybe venni,

szükségük van hitelre,

és új építésű ingatlant vesznek / építenek,

megigényelhetik a kedvezményes, államilag támogatott jelzáloghitelt 10M forintos maximális összegig. Ez azt jelenti, hogy 25 éves futamidővel számolva a CSOK 2,6 + 10 támogatás hiteltörlesztésének az összege 47 000 forint körül alakul majd.

A háromgyerekes CSOK-ra pályázó családok pedig 2018.12.01-től kezdve a CSOK 10+15-re pályázhatnak, azaz innentől kezdve a kedvezményes hitel maximális mértéke 10M helyett 15M forintra módosult.

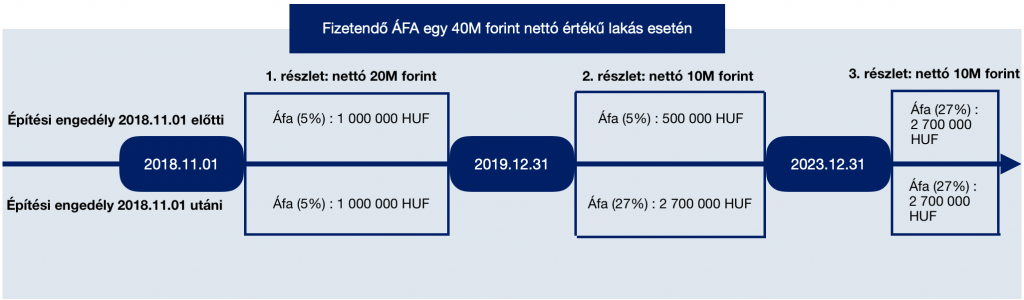

#2 Az 5%-os ÁFA csapdája, ami 2020.január.1 után 27% lesz

Történt egy enyhítés az új lakások vásárlásával / generál építésével kapcsolatos ÁFA-val, ami számos félreértésre adhat okot. Valójában a kormány nem hosszabbította meg a határidőt, nem nyitotta ki a kaput azon projektek számára, amik az építési engedélyt 2018.november.1 után kapták meg.

Ezen ingatlanok számára az 5%-os ÁFA 2019.12.31-ig marad, míg értelemszerűen a határidő után kifizetendő összeget már a magasabb, 27%-os ÁFA terheli majd!

A kormány javaslata alapján 2023. december 31-ig továbbra is a kedvezményes, 5 százalékos áfakulcs alkalmazható azon új lakóingatlanok értékesítésekor, amelyek 2018. november 1-én végleges építési engedéllyel rendelkeztek – jelentette be Varga Mihály, pénzügyminiszter

Ez mit jelent a gyakorlatban? Nézzük meg egy példán keresztül:

A fizetendő ÁFA a vételár részletekre eltérő építési engedély dátum esetén

Ez a cikk 2019. január 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

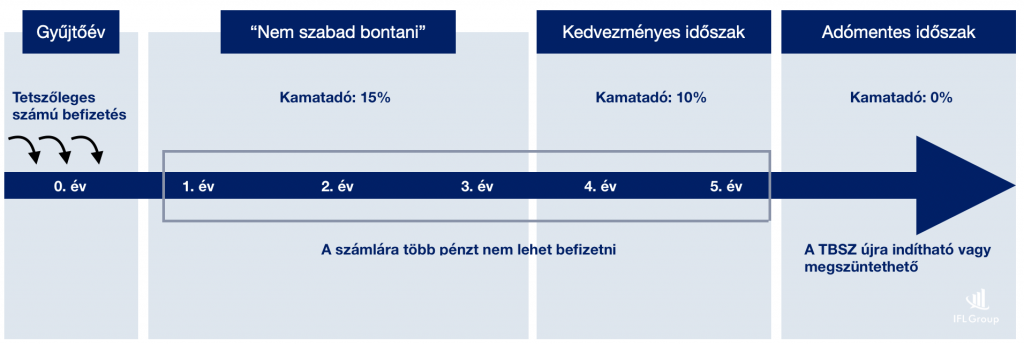

A TBSZ (Tartós Befektetési Számla) egy olyan határozott idejű megtakarítási program, amin keresztül adózási előnyökre tehetünk szert, különféle befektetési lehetőségek közül válogathatunk és maximalizálhatjuk a kockázattűrő képességünkhöz mért hozamelvárásunkat.

A TBSZ (Tartós Befektetési Számla) a magyarok egyik legkedveltebb befektetési célja.

Hogyan működik a TBSZ számla?

A TBSZ számla megnyitásával alapvetően vállaljuk, hogy a pénzünket T+5 évre, de minimum T+3 évre lekötjük az adott pénzintézetnél. A számlára befizetni a számlanyitás naptári évében (T) lehetséges, amit TBSZ gyűjtőévnek hívunk.

Ebben az időszakban akár több alkalommal is teljesíthetünk befizetést, ezzel növelve a számlánk értékét. Amennyiben T+3 év után szeretnénk a pénzünkhöz jutni, úgy kedvezményes adózással (10% kamatadó) tehetjük meg.

Akik 5 év elteltével nyúlnak hozzá a TBSZ számlán vezetett pénzükhöz, azok adómentesen férhetnek hozzá a megtakarításukhoz.

A tartós befektetés kezelésének időszakai

Gyűjtési időszak – gyűjtőév

A szerződéskötéstől az adott naptári év végéig tartó időszak, amikor bármikor, bármekkora összeget el lehet helyezni a TBSZ számlán.

Lekötési időszak

További befizetések erre az adott TBSZ számlára nem lehetségesek. A megtakarítási számla összege értelemszerűen a befektetésen elért kamatok mértékével növekedhet. A lekötési időszakban „feltőrt számla” (átutalás, készpénz felvétel) azonnali hatállyal megszakítja a TBSZ szerződést.

A TBSZ számlából mikor lehet pénzt kivenni?

A klasszikus megtakarítási időtáv az 5 év, amikor kamatadómentesen férhetünk hozzá a megtakarításunkhoz. Azonban előfordulhatnak váratlan élethelyzetek, amikor hamarabb fel kell törnünk a számlát.

3 év megtakarítási év előtt a TBSZ számlából pénzkivétel

Természetesen bármikor van lehetőségünk hozzáférni az itt elhelyezett pénzünkhöz. Azonban ebben az esetben a teljes kamatjövedelmünkre meg kell fizetni a (jelenleg) 15%-os kamatadót-t.

Részösszeget nem tudsz kivenni, így a számla teljes értékét mozgatnod kell.

a TBSZ számla megszűnik

a kamatadó levonás nem automatikus, azt neked kell bevallanod -befizetned

A TBSZ-n kezelt jövedelemadóbevallása és megfizetése a TBSZ számlatulajdonos ügyfél kötelezettsége, melyhez a Kincstár, a lekötési állomány megszakításakor, vagy a 3, illetve 5 éves lekötési időszak végét követő év január 31. napjáig igazolást állít ki és – amennyiben az ügyfél ettől eltérő értelmű rendelkezést nem adott – küld meg. A devizában kibocsátott állampapírok jövedelemadó igazolásán feltüntetett összegeket a Kincstár a kibocsátás devizanemében állapítja meg. Euróban kibocsátott állampapírok esetében a jövedelemadó forintra való átváltása és bevallása az ügyfél kötelezettsége.

3 év elteltével a TBSZ számlához hozzá lehet férni

3 év elteltével a TBSZ számlával kapcsolatban lehetőségünk van egyetlen alkalommal, kedvezményes kamatadó megfizetése mellett hozzáférni a megtakarításunk egy részéhez.

Fő szabály, hogy a részkivét után minimum 25 000 forintnak kell maradnia a számlán. Ezután a számlán maradt összeggel meg kell várnunk az 5 évet, hogy kamatadómentesen juthassunk hozzá.

Végül további két évet kell várnod, és a teljes összeg kamatadómentes lehet. Itt ismét eldöntheted, hogy veszel-e ki pénzt a számláról, vagy tovább folytatod, és egy újabb 5 éves ciklust indítasz. Ha időben nyilatkozol róla, akkor nem kell megvárnod az újabb gyűjtőévet, január elsejétől rögtön elindulhat az 5 éves ciklusod.

Példa:

3 év leteltével a TBSZ számlánk egyenlege 3 500 000 forint. Az eredetileg elhelyezett összeg 3 000 000 forint volt. Élni szeretnénk az egyszeri pénzfelvétel lehetőségével és kivennénk 1 750 000 forintot.

Ebben az esetben részarányos kell megfizetnünk a kamatadót a 250 000 forint kamat után. A fizetendő kamatadó ebben az esetben 25 000 forint.

A TBSZ számla adózása

A TBSZ számla megnyitását követő 3. év végéig (T+3) számlamegszüntetés = kivétel esetén a kamatunk után 15%-os adót kell megfizetnünk. Ez azt jelenti, hogy az eredeti összeget továbbra is adómentesen vehetjük ki, kizárólag a kamatjövedelmünk után kell megfizetnünk az adót.

Egészségügyi hozzájárulás (EHO) mértéke

2017. január 1-től hatályát veszti az Egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 3/A §-a. A változás értelmében megszűnik a belföldi magánszemély 6 százalékos egészségügyi hozzájárulás fizetési kötelezettsége, mely korábban a 2013. augusztus 1-jét követően megkötött és a hároméves lekötési időszak utolsó napját megelőzően megszüntetett tartós befektetési szerződések lekötési hozamát

A lekötési időszak 3.-5. éve között lehetőségünk van egy alkalommal a számlánk egy részéhez hozzáférni 10%-os kamatadó mellett.

A TBSZ számla 5. éve után viszont teljesen kamatadómentesen férhetünk hozzá a számlánk egyenlegéhez.

A tartós befektetésből származó jövedelemről, a tartós lekötés napjáról, valamint a lekötési időszak megszűnésének vagy megszakításának napjáról a jövedelem keletkezésének adóévét követő év február 15-éig küld igazolást a pénzintézet a TBSz tulajdonosának.

Hosszabbítható a TBSZ számla?

A T+5 év leteltével lehetőségünk van a számlát meghosszabbítani. Arra kell figyelnünk, hogy a hosszabbítási igényünket még azelőtt tegyük meg, mielőtt ténylegesen lejár az ötéves lekötési időszak.

Lehetőségünk van a TBSZ számláról részösszeget kivenni és részösszeget (min. 25 000 forint) meghosszabbítani. Erről az SZJA 2017. január 01. napjától hatálybalépő módosítás rendelkezik.

Törvényi háttér

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: SZJA) 67/B. §. (10) bekezdésének b) pontja lehetőséget biztosít az ötéves lekötési időszak utolsó napján lekötési nyilvántartásban lévő pénzeszköznek, pénzügyi eszköznek az ötéves lekötési időszak megszűnésének napjáig újra megkötött tartós befektetési szerződés alapján a befektetési szolgáltató által vezetett lekötési nyilvántartásban tartására

A jogszabályi rendelkezés alapján az adott év december 31-én lejáró tartós befektetési számlákon nyilvántartott pénz-, és pénzügyi eszközök az ügyfél rendelkezése szerint további 3, ill. 5 évre tartós befektetési nyilvántartásban tarthatók az eszközökön elért jövedelem tartós befektetésekre vonatkozó adókedvezményeinek érvényesítésével.

A hosszabbítás főbb szabályai:

A meghosszabbított tartós befektetési számláról a megtakarítást 2023. december 31-én lehet adómentesen felvenni, illetve 3. év után van lehetőség a kedvezményes kivonásra.

Valamint az ötödik év végén részkivonás mellett is hosszabbítható a számla.

A meghosszabbított tartós befektetési számlán a meghosszabbítással érintett pénz-, és pénzügyi eszközök bekerülési értéke megszerzéskori és a T+5 év. december 31-i piaci érték közül a magasabb érték.

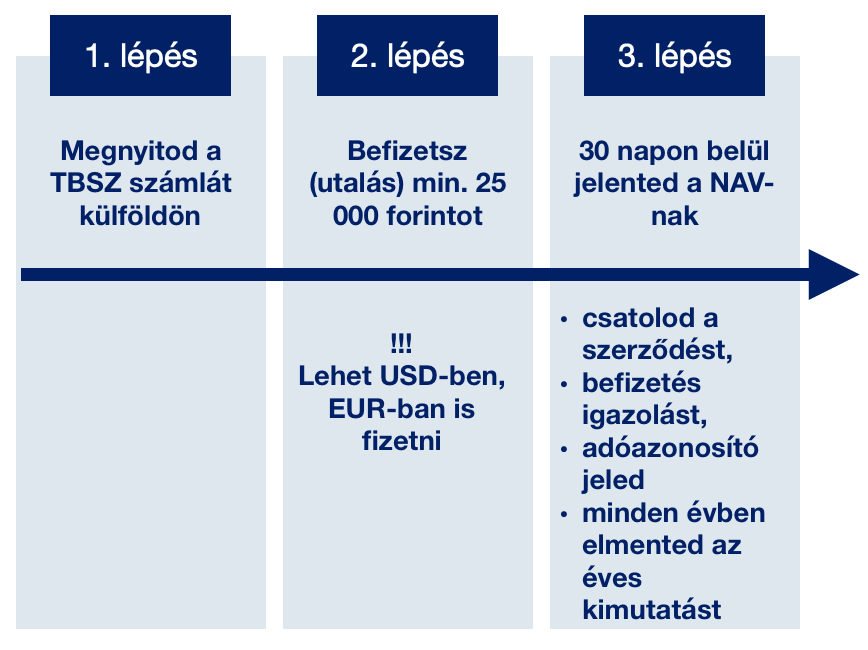

Hogyan lehet külföldi szolgáltatónál TBSZ számlát kötni?

2017.01.01-től kezdődően lehetőségünk nyílik külföldi szolgáltatónál megkötni a TBSZ számlánkat és igénybe venni az adókedvezményt.

A 2017 januárjától hatályos törvény értelmében a számla tulajdonosának a külföldön nyitott TBSZ-ről 30 napon belül tájékoztatnia kell a NAV-ot annak érdekében, hogy a magyar szabályok szerinti alacsonyabb adókulcs (3 éves lekötés után), vagy az adómentesség (5 éves lekötés után) vonatkozzon a számlán megszerzett jövedelemre. Így elkerülve a kettős adóztatást.

A bejelentésnek tartalaznia kell:

a befizető nevét,

adóazonosító jelét,

a befizetett pénzösszeget,

az átutalt pénzügyi eszközöket,

valamint a pénzösszeg értékét.

A bejelentésen túl rendelkeznie kell a külföldi pénzintézettől olyan igazolással, amelyből megállapítható a TBSZ-en keletkezett jövedelem.

Amennyiben a külföldi TBSZ lekötési ideje elérte az 5 évet, abban az esetben a TBSZ-ből származó jövedelmet nem kell feltüntetni a magyar adóbevallásban.

A külföldi TBSZ megkötésének a folyamata

A külföldi TBSZ nyitásának a főbb lépései

Hogyan lehet a TBSZ rendszeres megtakarítás? Hány TBSZ számlánk lehet egyszerre?

Jogosan merülhet fel a kérdés, hogy a TBSZ számla milyen formában konvertálható rendszeres megtakarítássá, amikor a gyűjtőév után már nem lehet befizetéseket teljesíteni?

A megoldás az, hogy egyszerre rendelkezhetsz több TBSZ számlával. Ez azt jelenti, hogy minden évben kötsz egy másik TBSZ számlát, amire teljesíted havi szinten az általad elgondolt összegeket.

A TBSZ számla költségei

Fontos tisztában lennünk azzal, hogy a TBSZ számlavezetésnek is vannak költségei, míg a befektetésért alapkezelői díjat (bef. alapoknál átlagosan 1,75% / év) számíthatnak fel.

Előfordulhat például, hogy a számlavezetést a szolgáltató két külön alszámlán oldja meg, így kétszerezve a költségeket és minimumdíjakat.

Ha például te 0%-os kamat mellett 10M forintot tartasz a TBSZ számládon, akkor a havi költséged 350 HUF + 1 000 HUF = 1 350 HUF / hó, évente 16 200 forint.

Ezen felül „szembe jöhetnek veled” olyan költségek, mint kereskedési költség, inactivity fee, tranzakciós költség, devizaváltási díj.

Amennyiben a pénzünket befektetési alapba helyezzük, akkor úgynevezett alapkezelői költséget kell megfizetnünk, aminek mértéke függ az alap kockázati besorolásától és egyéb tényezőktől egyaránt.

Például te beszállnál egy ingatlanpiaci alapba, akkor jó eséllyel évi 1,75% alatt nem fogod megúszni. Ez azt jelenti, hogy 0%-os feltételezett hozam mellett az alapkezelő díjad 175 000 forint volt a 10M befektetéshez képest.

Minden befektetés előtt mérlegeljük a kockázatot, a potenciális megtérülési rátát a fix költségek figyelembevételével illetve értékeljük a pillanatnyi befektetési tapasztalatunkat az adott befektetési lehetőség tükrében.

Ez a cikk 2019. január 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!