Ha hitelt veszek fel, akkor a törlesztő egy része a saját pénzem lesz (tőke)

Annyira rettegünk a hiteltől, hogy elfelejtettük észrevenni a nyilvánvalót: a hiteltörlesztő egy része alapvetően a mi tőketartozásunkat csökkenti. Tehát 150 000 forintos hiteltörlesztés esetén az „elbukott kamat” nem 150 000 forint lesz, hanem annak egy része!

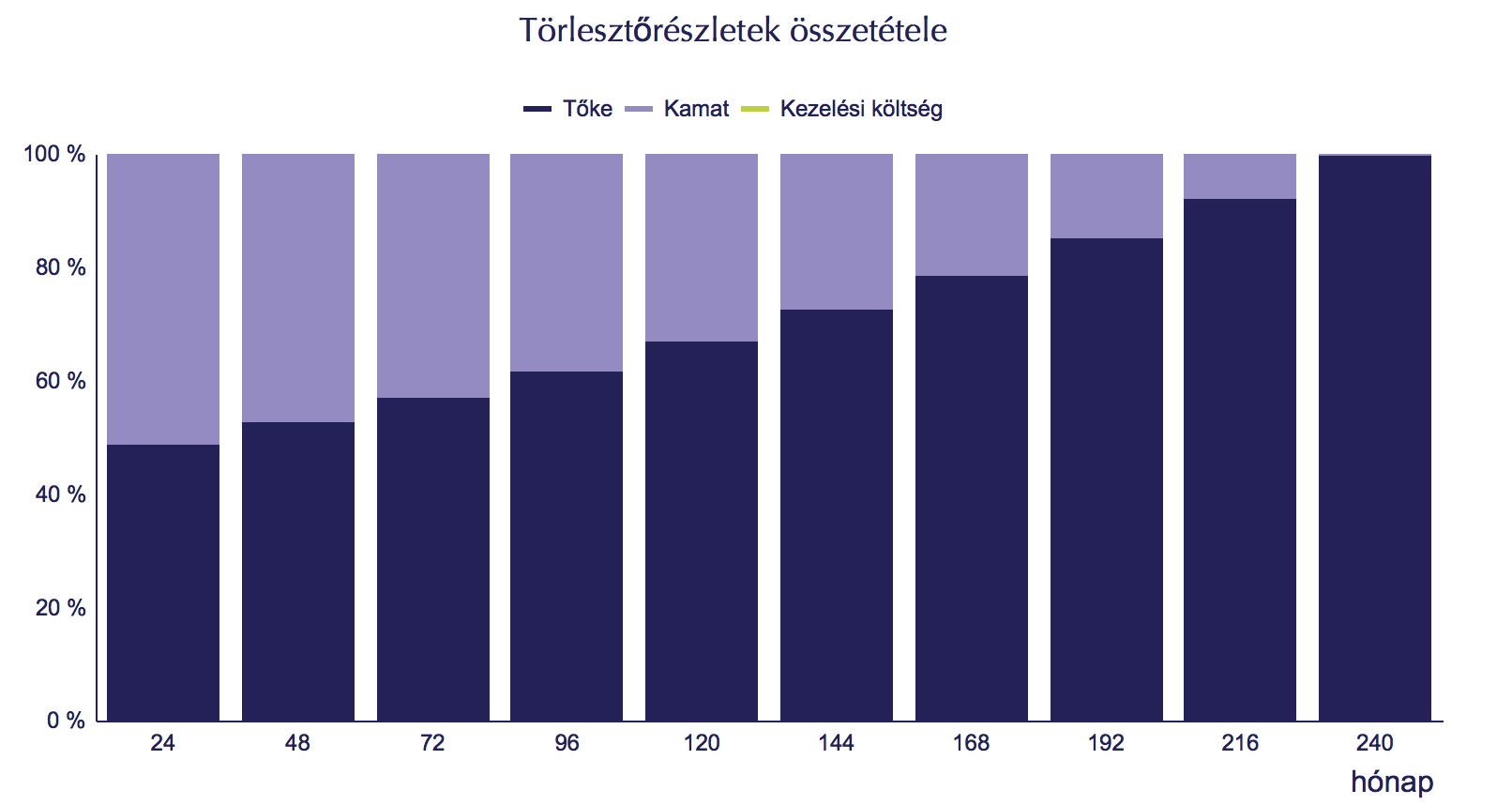

forrás: mnb

bázisadat: 25M forint 20 évre, 4%-os kamat

A táblázatból láthatjuk, hogy az első időszaktól kezdve a hitel esetében a befiztetett törlesztő közel 50%-a a „mi zsebünkbe megy”, míg idővel egyre nagyobb %-ban fizetünk saját magunknak!

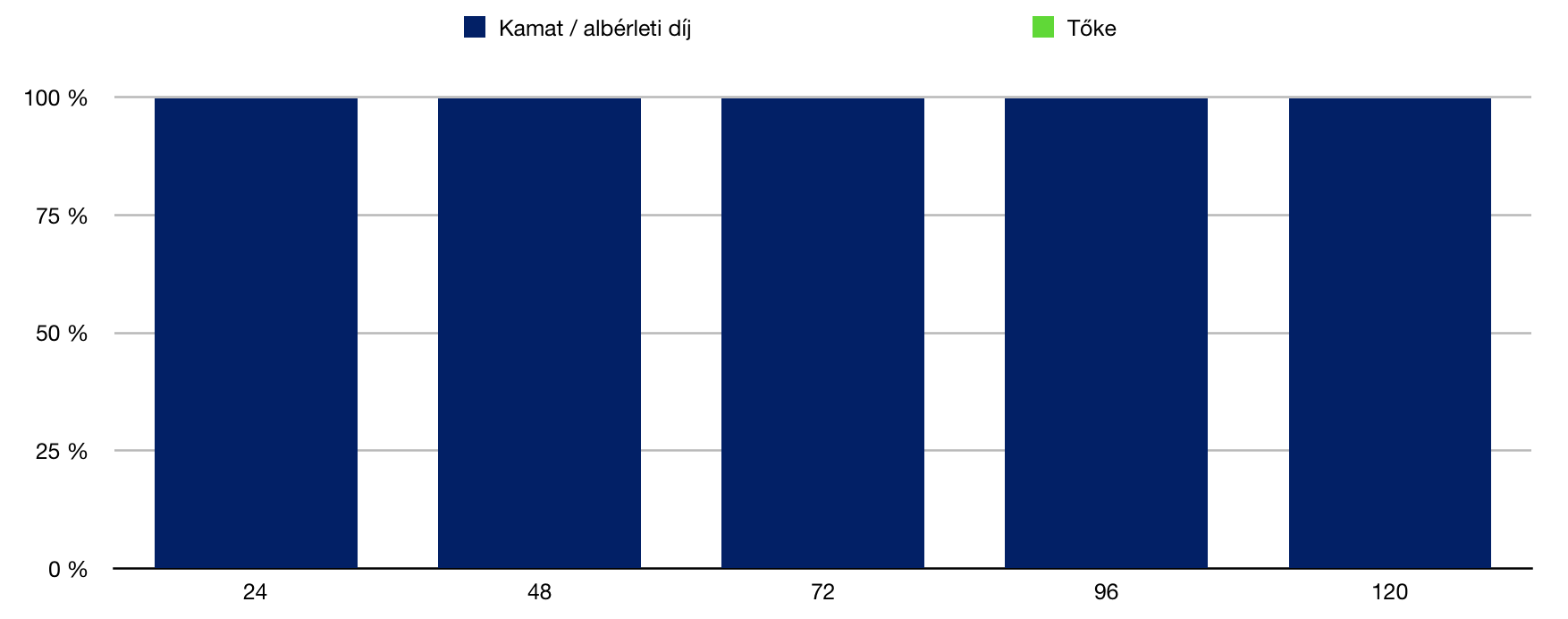

Az albérlet részletének nincsen tőke része. Kizárólag a lakhatás költségét fizetjük meg, ami a hitelnél kamatnak tekinthető

Jól látod a diagrammot! Amikor albérleti díjat fizetsz, akkor 0% saját tőkét gyűjtesz az adott részből és a befizetés 100%-a a költségek oldalt gyaparítja. Ha feltételezzük, hogy a hiteled havi törlesztője és az ugyanolyan kategóriájú ingatlan hiteltörlesztője azonos mértékű (pl.: 150 000/hó), akkor ijesztő kép tárul elénk:

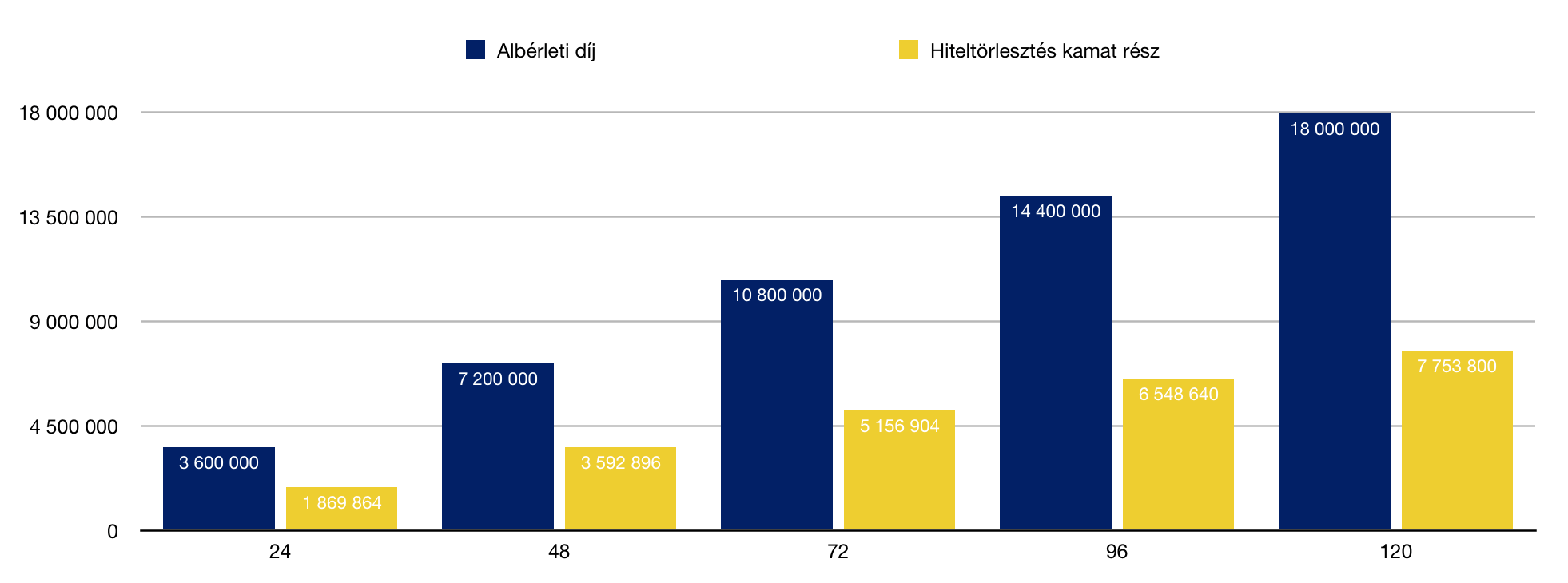

Melyik a drágább kamat? A hitel vagy az albérlet?

Jól látod! Ugyanolyan havi lakhatási kiadás mellett az albérlet közel 2x drágább, mint hitelt felvenni és fizetni a kamatait. Vegyük figyelembe, hogy Magyarországon közel egy évtizede biztosan ugyanannyi (vagy akár olcsóbb) a hitel törlesztése az azonos kategóriája lakás albérleti díjához hasonlítva.

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Ahelyett, hogy visszafizetnéd a lakáshiteledet, kezdj el stratégiában gondolkodni!

- Mondjam fel a lakástakarékomat és vegyek lakást? Számoljuk ki!

- Mikor érdemes tanácsadóhoz fordulni? – Virág levele

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!