Szerintem mindenki azt találgatja, hogy mi történik majd az ingatlanok árával, mikor érkezik meg az újab ingatlanválság? Ebben a cikkben összeszedtem neked azokat az indikátorokat, amik okozhatják a válságot. A videóban pedig elmondom a személyes véleményemet!

Személyes véleményem

Mik azok az ingatlanválsági indikátorok?

Minden válságnak vannak bizonyos előjelei, amik együttesen elérhetik azt a kritikus pontot, aminek egyenes következménye egy újabb ingatlanválság kialakulása is.

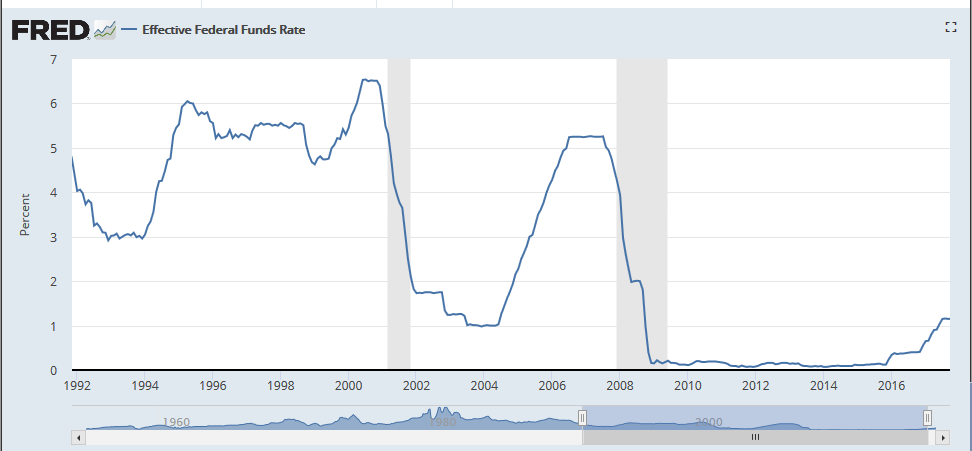

A FED kamatot emel

Ha nem vagy befektető, akkor tőled nehezen várható el, hogy mélyen beleásd magad a különöző mutatók értelmezésébe. Azonban a FED (az amerikai jegybank szerepét tölti be) irányadó kamatát érdemes nézegetned madártávlatból.

A FED mindig későn, de reagál a kialakuló válságokra. Az alábbi grafikonon látható a kamatemelési-kamatcsökkentési ciklusok megkezdése az adott válságok függvényében…

forrás: https://fred.stlouisfed.org

A fizetések nem emelkednek többé

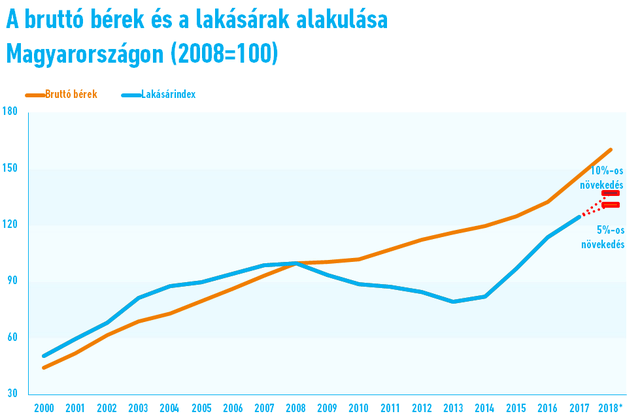

Magyarország specifikusan kifejezetten fontos indikátor lehet az átlag fizetések előző évhez mért növekedésének/stagnálásának az értéke. Az ingatlanpiac mindig a fizetőképes keresletből táplálkozik. Ez megkerülhetetlen.

forrás: FHB

Általánosságban kijelenthetjük, hogy a lakhatás és a befektetéscélú lakásvásárlás mindig a többbletbevételből finanszírozott igény. Ha a piac kedvező feltételeket kínál számunkra és mellette a fizetésemelkedésből képesek vagyunk finanszírozni, akkor „minden akadály elhárult” előttünk.

A hitelek drágulnak

Fontos megértenünk, hogy a fizetőképes kereslet jelentős része lakáshitelből vásárol ingatlant. Éppen ezért az egyik legfontosabb indikátor a forráshoz jutás költsége.

Amennyiben elkezdenek emelkedni a hitelkamatok, az még nem akkora probléma. Viszont vagy egy lélektani, határ aminél magasabb kamat mellett már nem éri meg felvenni a hitelt. Ez pedig csökkenti a fizetőképes keresletet, aminek az eredménye a kevesebb vevő – olcsóbb lakás – alacsonyabb nyereségráta az építőipari cégek számára – kevesebb beruházás és szépen lassan eljutunk a stagnáláshoz, ami az ingatlanválság alapja lehet.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Milyen érzés lenne, ha több ingatlanod lenne, amiből rendszeresen érkezne a bérleti díj? Mindenkinek eszébe jutott már ez a befektetési lehetőség, aminek tipikusan a pénzhiány szabhat gátat. De mi szólnál, ha azt mondanám, hogy létezik egy megoldás? Osztalékfizető cég, ami ingatlanbirodalmakat épít? Ez a REIT…

A REIT-ek az 1960-as évek Amerikájából indultak világhódító útjukra.

Mi az a REIT ingatlanbefektetés?

A REIT (Real Estate Investment Trust) olyan, a hagyományostól eltérő vállalkozásokat jelöl, amelyek ingatlanok hasznosításából szerzik bevételük szinte teljes egészét.

A működése rendkívül egyszerűen átlátható egy REIT befektetésnek. A befektetők pénzéből (akár hitellel kiegészítve) értékes ingatlanokat (kiskereskedelmi egységek, magánkórházak, ingatlanok, ipari célú ingatlanok..stb) vásárol, amiket végül bérbead.

A REIT jövedelme a bérleti díjakból származik,- levonva a működési költségeket – gyakorlatilag teljes mértékben (90%) szétoszt osztalék formájában a befektetői között.

A REIT működésének a feltételei

Az árbevétel 75%-ának ingatlanhoz kell kapcsolódnia

Az eszközök 75%-ának ingatlanban kell lennie

A profit 90%-át osztalék formájában szét kell osztani a részvényesek között

Tudtad? Létezik magyar REIT is. Például a Graphisoft Park.

Kinek való a REIT befektetés?

Takács Gergely (www.osztalekvadasz.hu) összefoglalta, hogy valójában milyen előnyei és hátrányai vannak a REIT befektetésnek!

A REIT neked való, ha…

hosszú távú ingatlanbefektetésben gondolkozol,

már bérbe adott ingatlanokban szeretnél tulajdonrészt szerezni

pontosan beérkező, kiszámítható bérleti díjakat szeretnél

évi 4-8% közötti osztalékhozam számodra megfelelő lehetőség

csökkentenéd a kockázatot azáltal, hogy több ezer másik befektetővel együtt viselitek a kockázatokat és a terheket

automatizált befektetést szeretnél

Viszont nem neked való, ha

ha rendelkezel megfelelő vagyonnal, amiből saját ingatlant vásárolva egymagad szeretnél részesülni a haszonból és

egyedül vállalsz minden befektetési kockázatot

vagy nem tudod elfogadni az ingatlanpiac változékonyságát (up and down)

nem a minőséget keresed, hanem a legnagyobb osztalékot ígérő REIT-be akarsz beszállni

A REIT kockázatai

Nem meglepő módon a REIT-nek is megvannak a kockázatai. Mivel egyfajta hibrid befektetésről beszélünk, ezért

olyan kockázatai vannak, mint egy hagyományos ingatlanbefektetésnek ( bérlő kockázata, növekvő fenntartási költségek, amortizációs költség, természeti katasztrófa),

olyan kockázatai vannak, mint egy hagyományos részvényalapú befektetésnek ( „a bika és a medve” piac váltakozása, osztalék mértéke…stb)

olyan kockázatai vannak, amik szervezeti kockázatok lehetnek (menedzsment kockázat, munkaerő fluktuáció…stb)

Jellegéből eredő kockázati tényezők

Alapvetően 3 kockázati elemet jegyeznék meg röviden, ha REIT vásárlására adjuk a fejünket.

Mivel a REIT-nek nincsen árjegyzése, ezért a vételi ár jelentősen eltérhet a valós értéktől. Az árat a kereslet-kínálat határozza meg, ami jelentheti azt is, hogy egy túl optimista piacon szállunk be, ami aztán korrigálja saját magát.

Rendkívül fontos, hogy az általunk választott REIT milyen ingatlan-portfóliót épít, hiszen egyáltalán nem mindegy a megvásárolt ingatlanok besorolása (iparterület?külterület? lakóépület?…stb). Ez fogja meghatározni például a bérleti árakat, illetve a keresleti oldalt egyaránt.

Fontos figyelembe vennünk, hogy a REIT működése során banki hiteleket is felvesz, amiből finanszírozza a projekteket. A befektetésünk szempontjából fontos ezt a tényezőt mérlegelnünk.

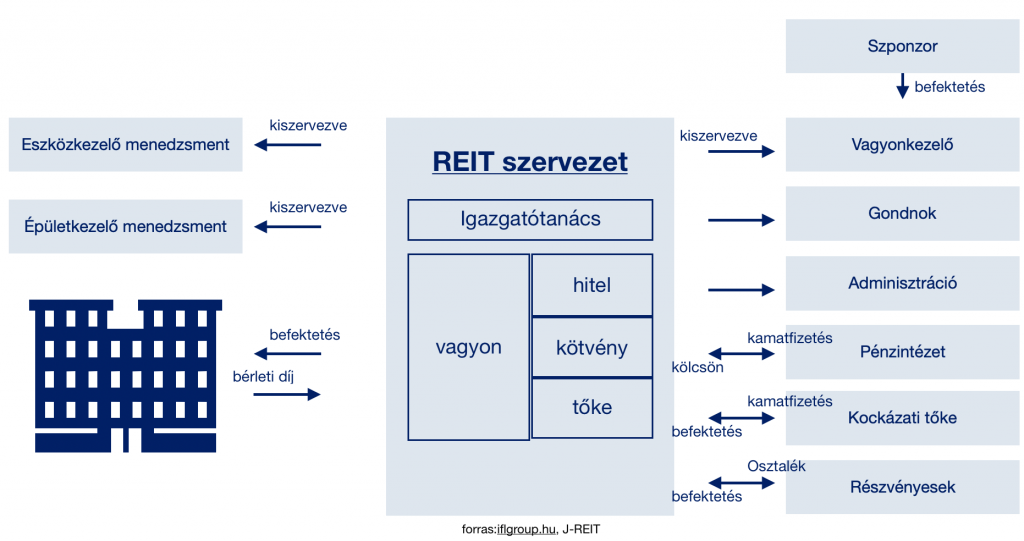

A REIT szervezeti működése

Mitől versenyképes?

Befektetőként jogosan merül fel bennünk a kérdés, hogy ez mitől jobb, mintha vennék saját magamnak egy lakást és kiadnám albérletbe?

Azt gondolom, nem lehet egyértelműen kijelenteni, hogy valamelyik jobb lenne a másiknál. Inkább a jellegéből eredően lesz, akinek a REIT a jobb opció.

Diverzifikált

Különösebb okfejtéseket elkerülve, fontos észrevennünk a működéséből eredő diverzifikáltságot. Ez azt jelenti, hogy egy ingatlannak a terheit és kockázatait gyakorlatilag a REIT-en keresztüli tulajdonostársak viselik együttesen.

Megoszlik minden a befektetők között, ami azért fontos, mivel egységnyi befektetett pénzeddel egy időben több ingatlanban szerezhetsz tulajdonrészt és csökkentheted a kockázatodat.

Automatizált

Sokak számára csábító lehetőség egy automatizált befektetési forma. Ugyanis ebben az esetben nem nekünk kell viselni a ráfordított idő passzív költségét illetve a hozzá nem értésből eredő károkat, amiket magunknak okoznánk.

A REIT befektetés automatikusan, szakemberek által üzemel. A mi dolgunk alapvetően a fizetés és a megfelelő REIT kiválasztása.

Megjelent az ország első magyar nyelven elérhető részletes REIT online tananyaga

Személyes véleményem, hogy nem szabad azonnal a kasszához rohanni és bevásárolni a REIT-ből. Helyette informálódj, nézz utána és tanulj.

Ehhez nyújthat megfelelő segítséget ez az online tananyag illetve a hozzád kapcsolódó blog, ahonnan én is értesültem a REIT befektetésekről.

Hogyan tudod kiszámolni, hogy meddig drágulnak az ingatlanok? Erre adom meg a választ! Fontos azonban megjegyezni, hogy pontosan meghatározni az ingatlanárak szinte lehetetlen. Így az alábbi számítási modell sem ad garanciát semmire. Sokkal inkább egy iránymutató lehet a számodra!

„Hamarosan vége”

Két napja került szóba egy baráti összejövetelen az ingatlanárak változása. Persze erről mindenkinek megvan a véleménye, amit hajlamosak az emberek összekeverni a tényekkel.

Annyira állították többen, hogy ennek hamarosan vége és összeomlik a piac, hogy elgondolkoztam. Vajon milyen érvrendszert lehetne felállítani ahhoz, ami kellően szubjektív, mégis elég objektív?

Tényleg vége hamarosan az emelkedésnek? És utána törvényszerű a zuhanás? Ezt próbáljuk most kiszámolni egyszerű összefüggésekkel operálva.

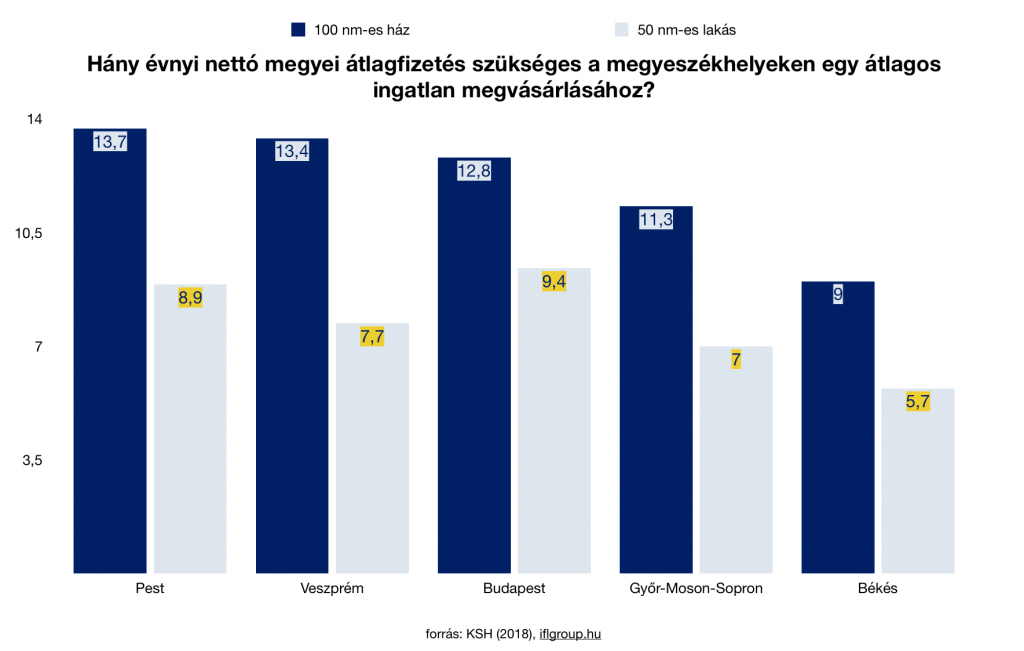

Hány évig kell dolgozni a lakásért?

A példánkhoz most vegyünk budaörsi panellakást. Pont a napokban láttam, hogy 55nm-es, közepesen jó állapotban levőt hirdettek meg 35M forintért. Ez sok vagy kevés?

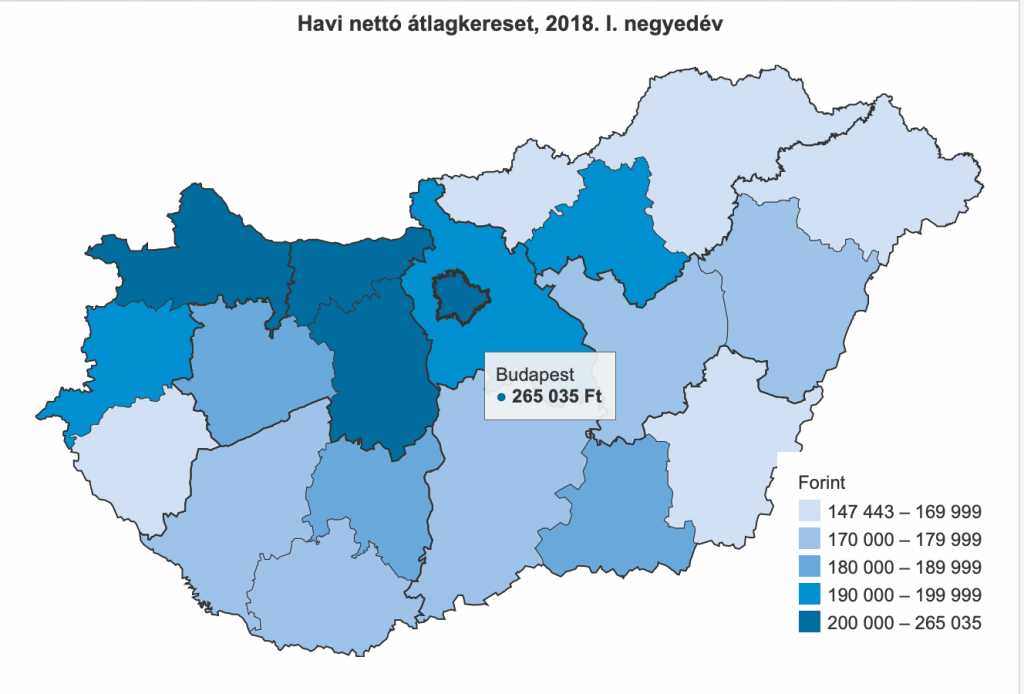

Az átlagkereset Budapesten nettó 265 000 forint volt

Ha megnézzük Budapesten mennyi volt az átlagkereset, akkor valószínűleg a KSH oldalára jutunk. Találtam egy térképet, ahol egy átlagot kapunk megyékre bontva.

Fontos a lokalitás. Egyértelmű, hogy Budaörs a „leggazdagabb” régiók egyike, ahol az átlagjövedelem minimum „budapesti”. A számításunk alapja tehát ez az érték lesz.

Hány évet kell dolgozni?

Maradva a példánál, ahhoz, hogy eldöntsük mennyire drágán adják a 35M forintos panellakást Budaörsön, el kell végeznünk egy osztást:

35M / (12x265e) = 11 év, amit ebben az esetben dolgoznunk kellene egy lakásért. A statisztika alapján jelenleg átlagosan 8,9 évet kell dolgozni egy hasonló méretű lakásért.

Ez alapján az átlagosnak mondható, reális árazás a 8,9 x (12 x 265e) = 28,3M forint lenne.

Nyugaton átlagosan 13 évet kell dolgozni

Számos szempontot kell figyelnünk egy lakás árának meghatározásakor. Szerintem az egyik legfontosabb érv lehet az árak „nyugatiasodása”, ahogyan a bérek szintjét is egyre inkább próbáljuk arra igazítani.

Ha a példában szereplő átlagfizetéssel kellene 13 évig dolgoznunk, akkor a reális eladási ár nyugati mércével 13 x (12x265e) = 41,3M forint lenne.

El tudod képzelni, hogy ez a budaörsi panel egyszer 41,3M forintba kerüljön?

A hitelt meg kell keresnünk

Mindig elmondom, hogy a hitel valójában az az összeg, amit a jövőben fogsz megkeresni, de a jelenben szeretnéd elkölteni. a köztes idő költsége a kamat.

A bank kizárólag annyi hitelt fog neked adni, amennyit vissza tudsz fizetni, azaz amit biztosan meg fogsz a jövőben keresni (kamatokkal együtt). Ez viszonylag jól behatárolja a lehetőségeinket.

20 év alatt mennyit tudsz megkeresni?

A faék egyszerű összefüggésekből táplálkozó módszertanunkból tovább építkezve kell belátnunk, hogy a bank 20 évre ad oda annyi pénzt, amit te a megélhetési költségeid mellett vissza tudsz fizetni.

Ha nem akarunk a kamatokkal és költségekkel foglalkozni és tovább bonyolítani, akkor mondjuk ki azt, hogy a fizetésünk 35%-át tudjuk hitelre fordítani.

Ez azt jelenti, hogy 265e x 0,35= 92 750 forint havonta, ami évi 1 113 000 forint. 20 év alatt 22 260 000 forint.

Milyen érdekes, hogy a bank 20% önerőt kér tőlünk? Hogy miért? Fejtsük vissza a kapott eredményt:

(22,26M / 8 ) x 10= 27 825 000 forint 20% önerő mellett a maximális vételárunk, amit a bank megfinanszíroz ezen általános képlet alapján. Az előbb megállapítottuk, hogy 28,3M forint lenne a reális vételár, ha összefésüljük a nettó keresetet és a lokális átlagot.

Nagyon közel vannak egymáshoz a számok. Tehát a képlet működik és egy rendes becslést ad számunkra.

Mi a potenciális bekerülési értékünk?

Egy ingatlannal három dolog történhet: drágul, stagnál vagy olcsóbb lesz. Az emberek akkor adnak el valamit olcsóbban, ha rá vannak kényszerítve. Sokkal valószínűbb a negatív forgatókönyv esetében is az ingatlanárak középtávú stagnálása, mintsem zuhanása.

Főleg a panel szegmensben egy közkedvelt városban (Budaörs a példa szerint), ahol folyamatos a keresleti piac, mivel túl kevés az elérhető ingatlan. -» Nagyon fontos a város adottságait mérlegelni. Mennyire vonzó célpont az embereknek? Milyen mennyiségű ingatlan elérhető a piacon?

Számoljuk ki

Egy lakás árának a meghatárazásakor megpróbáljuk a jelen értéket megfizetni a jövőbeni érték (nyereség) reményében. Az eladó pedig a jövőbeni potenciális értékből is szeretne részesülni, ezért tárgyaltok az árról.

Két fontos kérdést kell magadnak megválaszolni:

a bérek emelkedni fognak szerinted?

egyre többet kell dolgozni a saját lakásért?

Szerintem az ingatlan az egyetlen olyan befektetési lehetőség, aminek az ára egyenesen arányosan emelkedik a kereslet lehetőségeinek a bővülésével.

Tehát minél több pénze van az embereknek, annál többet kérhetsz a lakásodért. Ez egy szükségletből származó, újratermelődő kereslet, amire építhetsz.

Ha valamelyik igen a válaszod…

Akkor máris megválaszoltad magadnak, hogy középtávon minden visszaeséssel egyetemben miért nem várható árzuhanás az ingatlanpiac fejlődő területein (tehát nem Ózdi lakásról beszélünk most).

Ha az átlagjövedelem 350 000 forint lesz nettóban és végül 13 évet kell dolgoznunk ugyanazért a lakásrt, akkor máris indokolható a drágulás: 350 000 x 12 x 13= 54,6M forint.

Brutális? Baromság? Ilyen nem létezik? Elképzelhető?

Ezt senki nem tudja megmondani nekünk. Mint ahogyan Budaörsön 2010-ben elképzelhetetlen volt, hogy a 8M forintba kerülő panelt pár év múlva 35M forintért árulják majd.

Én vennék most lakást?

Nagyon sokat gondolkozom ezen. Azon kívül, hogy pont vettem egy lakást, már tervezem a következőt. Akármilyen számítási modellt alkalmazok, mindig ugyanoda jutok:

Az árak véleményem szerint addig fognak emelkedni nominális értéken, amíg van infláció és van béremelkedés. Ezt a növekedést majd a hitelek drágulása fúrja meg, mivel kevesebb pénzhez juthatunk hozzá.

A kérdés a pozitív és negatív hatások egymással szembeni súlyozott ereje lesz. Mennyivel hat erősebben az 1,2%-os kamatemelkedés, mint a 12%-os béremelés + 2%-os infláció?

Hogyan számold ki az átlagos értéket?

Vegyük mégegyszer át! Kinézed az ingatlant. Kikeresed a KSH adataiból, hogy az adott környéken mennyi az átlagos jövedelem és átlagosan hány évet kell a saját lakásért dolgozni. A kettő értéket összeszorzod, majd felszorzod 12-vel (hogy éves jövedelmet kapjál) és kijön egy szám.

Ezt korrigálnunk kell a négyzetméterrel. A statiszika 50 nm-es lakással számolt a példában. Ha a mi lakásunk 55nm, akkor 55/50= 1,1. Szorozzuk be a kapott számot 1,1-gyel. Például: 265e x 12 hónap x 8,9 év x 1,1 (55 nm-es szorzója) = 31 132 200 forint.

Ez a szám a te útmutatód, amihez képest paraméterezel, mint például lakás állapota, egyéb információk…stb.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!