A kríziskommunikáció az a terület, ahol a cégek rendszerint elbuknak. Bőhm Kornél kríziskommunikációs szakértő szerint gyakran fújják fel öntudatlanul a „krízislufit” és nem ismerik fel időben az adott krízis életszakaszát, vagy non-krízis jellegét. Mondhatni adott egy helyzet, amit rendszerint „félrekezelnek” és súlyosbítanak. Pedig a kríziskommunikáció a kommunikáció azon speciális területe, amire tökéletesen fel lehetne előre készülni!

A kríziskommunikáció 7 alapszabálya

#1 A kríziskommuikációban nincsen helye az egyénieskedésnek

if it bleeds it leads – Írja Böhm Kornél a „Sem megerősíteni, sem cáfolni…” című, kríziskommunikációval foglalkozó szakmai sikerkönyvében!

Az igazság az, hogy a hatékony kríziskommunikációval rendelkező szervezetek mind-mind előre meghatározott krízis-panellekből, azaz sablonokból dolgoznak. Semmit nem szabad a véletlenre bízni, pontosan meg kell határozni a szervezetben elhelyezkedők felelősségét és feladatát egy kialakul(ó)t krízis esetén. A szereplőknek a moduláris forgatókönyvet előre kell ismerni, hogy egyetlen másodpercig se kelljen „rögtönözni”.

#2 Sose bizonygassuk az igazat

Egy kialakult krízishelyzet alapvetően nem alkalmas arra, hogy mindenáron bebizonyítsuk az igazunkat, vagyis „megmagyarázzuk a bizonyítványunkat.” Krízishelyzetben a közönség bizalmának a megőrzése a cél és ennek érdekében kell úgynevezett eltérő fókuszpontot alkalmazni a hagyományos PR-ral kapcsolatban.

#3 A proaktivitás a kommunikációnkban elengedhetetlen

Sokan ott követik el a hibát, hogy megpróbálják ignorálni a krízist és ezzel gyakorlatilag szabadjára eresztik azokat a mechanizmusokat, amik egy ártalmatlan krízishelyzetből is képesek krízosválságot kerekíteni. Bármilyen kialakult vagy kialakuló helyzetben elengedhetetlen, hogy az érintettek minden esetben első kézből, azaz tőlünk szerezhessék be az információt, amit önkéntesen adunk közre minél gyakrabban.

Egy sztori jut eszembe erről:

Puzsértól hallottam egyszer, hogy rádiós korában behívta Demszky főpolgármestert, hogy elküldje a francba, mert a Kálvinon történelmi épületeket bontottak le, és helyére építettek egy közegidegen irodaházat. Demszky bement és mielőtt Puzsér elkezdhette volna az offenzívát, Demszky kiakadt és elmondott mindent, amivel Puzsér támadta volna!

Ez volt a lényege: „Botrányos, gusztustalan. Tudom-tudom. Ha rajtam múlna, akkor lerombolnám az épületeket és helyreállítanám a városképet. De sajnos nem rajtam múlott…” Ez egy annyira sikeres kríziskommunikációs taktikának bizonyult, hogy az maúgy vitriolos Puzsér szóhoz sem tudott jutni.

#4 Minden esetben mikromenedzseljünk – javasolja Böhm Kornél a könyvében is

Számomra egyébként teljesen új perspektívát jelentett (egyébként annyira logikus és magától értetődő lenne), amikor a könyvben olvastam a mikromenedzselés fontosságát. Krízishelyzetben – mint minden más tevékenységben – elengedhetetlen a szervezet integritása és a részfeladatokért felelősök kijelölése. Miközben a média megpróbálja a „legsebezhetőbb” embereket megtalálni és „belekényszeríteni” pr-katasztrófa nyilatkozatokba, addig a cég feladata pontosan ezen kellemetlen helyzetek elkerülése.

#5 Tilos tiltani bármit

A világtörténelemben számos cég tiltással próbálta kezelni a krízishelyzetet, ami talán 30 évvel ezelőtt a nyomtatott sajtó idejében működhetett, viszont a 21. századi közösségi kommunikációban – ahol hatványozottan igaz: az internet nem felejt – PR harakirinek is tekinthető.

Amikor tiltunk valamit, akkor az emberek mégjobban odafigyelnek rá. A tiltás önmagában egy negatív hangulatú, passzív cselekvés, aminek az üzenete az „eltusolás”. Márpedig ártatlan, és társadalmilag felelős cégek miért akarnának bármit eltusolni? – gondolhatja az utca embere.

#6 Tudjuk mikor kell bocsánatot kérni

Akik követik a South Parkot, azok most elmosolyodnak..

A bocsánatkérésnek is megvannak a kríziskommunikációs szempontok alapján jól definiálható fajtája és alkalmazásának ideje. Nagyon át kell gondolni, hogy mikor dobjuk be a köztudatba ezt a „csontot”, hiszen könnyen a vélt erkölcsi győzelem helyett egy még súlyosabb krízishelyzetben találhatjuk magunkat!

#7 Az objektivitás, mint kötelező elem

A kríziskommunikációnk során megfelelő arányban kell alkalmaznunk az objektív információközlést, aminek lehetőség szerint semlegesnek kell maradnia. Tehát tényekkel nem kelthetjük azt a látszatot, hogy bárkit is hibáztatunk, bárkire áttoljuk a felelősséget.

Ha emlékszünk a veronai magyar buszbalesetre, akkor emlékezhetünk, hogy az objektív információközlést felváltotta az objektív áldozathibáztatás, azaz minden felelősséget megpróbáltak a buszsofőrre tolni, mint aki „saját szakállára” indult el nem megfelelő állapotú busszal. Ez egy helytelen és kifejezetten káros kríziskezelés, hiszen a sajtó hamar bebizonyította, hogy a buszsofőrnek gyakran nincsen mérlegelési lehetősége, ha meg akarja tartani a munkáját…

A kríziskommunikáció egy Facebook poszt alatt is hasznos lehet

Viszonylag gyakran találkozom Facebook csoportokban 1-1 vitaindító poszt alatt olyan kommunikációs fertővel, amiben szakemberek (akik alapvetően a saját personal brand-jüket viszik vásárra) kikelnek saját magukból és indulatosan kommunikálnak. Tehát kifejezetten felelőtlenek a kialakult kríziskommunikációval kapcsolatban.

Rendkívül fontos ilyen esetben is átgondolni a saját prioritásunkat! Tegyük fel a kérdést, hogy amikor egy 20 000 fős csoportban kommentelünk, vitatkozunk, akkor mit nyerhetünk és mit veszíthetünk? Ki fogja látni a kommentünket? Kinek írunk valójában? A 10 000 passzív figyelőnek vagy pedig annak az egy trollnak, akivel a semmiről vitatkozunk?

Ajánló: A cikk ötlete Böhm Kornél: „Sem megerősíteni, sem cáfolni…” című, most megjelent kríziskommuikációval foglalkozó könyv elolvasása után született. Kifejezetten ajánlom mindenkinek, akik számára fontos a saját brandjük fenntartása és a követőikkel/ügyfeleikkel való kommunikáció hatékonysága. Közérthetően és szórakoztatóan vezet be minket Kornél a kríziskommunikáció világába…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az autóvásárlás a legtöbb ember életében egy olyan fontos állomás, ami akár a teljes megtakarításunkat is felemésztheti, ha nem fordítunk a felkészülésre kellő figyelmet. Amikor beírtam a Google-be, hogy autóvásárlás, akkor jöttem rá, hogy nem igazán létezik olyan átfogó cikk a témában, ami magas színvonalon vezetne végig az autóvásárlással kapcsolatos pénzügyi tervezéstől kezdve az autó vásárlásával felmerülő költségekig. Ezt a cikket azért írom, hogy ne kelljen az információt „összeollózni” mindenféle bizonytalan forrásból!

Milyen autóra van valójában pénzed?

Főleg az első autó vásárlása előtt állok szokták elkövetni azt a hibát, hogy az autóvásárlást a használtauto.hu-n kezdik meg a nézelődéssel. Ilyenkor már egy felfokozott izgalmi állapotban történik a kínálat feltérképezése, miközben égünk a vágytól, hogy végre autóba üljünk- új(abb) autónk legyen.

A statisztikák alapján ilyenkor mindenki a legalsó sorból próbál halászni valamit magának és tipikusan a legolcsóbb autókat nézegeti az adott típusból, reménykedve abban, hogy

nem tekerték vissza az órát

nem tőrték már meg az autót

lehetőleg egy volt autóversenyző nyugdíjas fogorvos vezette az autót max. 50km/h sebességgel

Nagyon fontos, hogy mielőtt az autó kiválasztásáról, a vásárlás menetéről-költségeiről illetve az utómunkálatokról beszélnénk, pontosan fel kell mérnünk a saját anyagi helyzetünket és lehetőségeink rövid-közép-hosszútávon egyaránt.

#1 Hogyan számold ki a havi keretedet, amit autóra költhetsz? Avagy ismerdd meg a 100-80-60-as szabályt!

Ne ígérgess magadnak! A legfontosabb lépés az autóvásárlással kapcsolatos pénzügyi felkészülés során, hogy nem bízol meg a saját „üres” ígérgetéseidben, fogadkozásaidban. Nyilvánvaló, hogy eddig is a lehető legjobbat akartad magadnak, mégsem sikerült annyit félretenni minden hónapban, amennyit szerettél volna!

És ez elgondolkodtató kell, hogy legyen számodra!

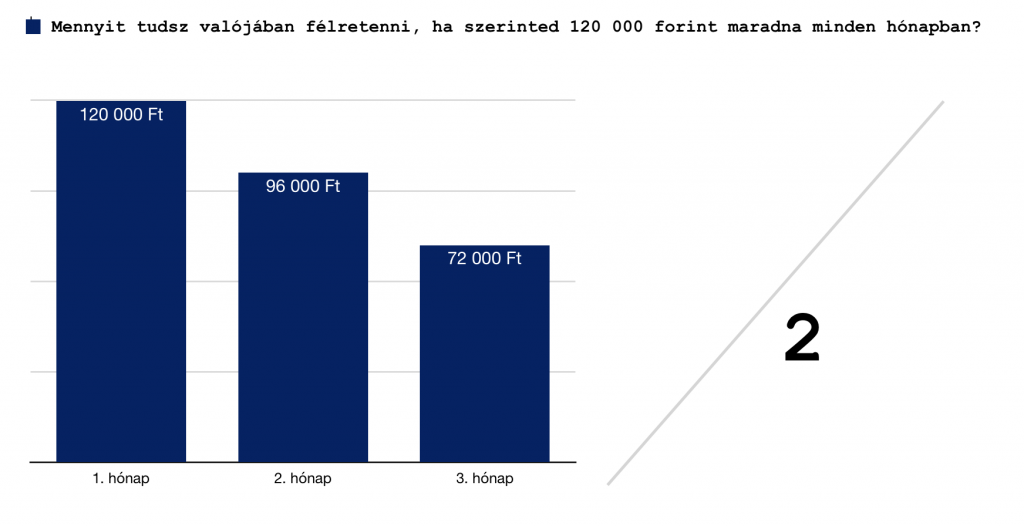

A legnagyobb hiba, hogy mindig a jelenből indulunk ki és kizárólag a következő hónapra tekintünk előre. Ez azt jelenti, hogy amikor autóvásárlásra adod a fejedet, akkor megnézed, hogy adott hónapban „mennyi maradt” és azzal kezded el kiszámolni a vállalható költségeidet! Ha maradt 120 000 forint, akkor ezzel számolsz…

100-80-60-as szabály

A 100-80-60-as pénzügyi szabály azt jelenti, hogy ilyen speciális esetben, mint az autóvásárlás, az adott hónapban „szerinted” rendszeresen megtakarítható összeg 100%-át tudod félretenni. A következő hónapban valami apróság közbejön, emiatt csak a 80%-át. Harmadik hónapban (csökken a lelkesedés, megszokássá válik az autó megléte) már csak a 60%-át. És ez a jobbik eset, mert sokan ennyit sem képesek már félretenni a harmadik hónapban…

Láthatod a diagrammon a „szerinted” megtakarítható „szabad” összeg természetes inflálódását 3 hónapon keresztül. A tapasztalatok alapján még a harmadik havi 72 000 forint sem reális összeg, hiszen amennyiben az lenne, akkor az elmúlt 1 évben félre tudtál volna minden hónapban ennyit (minimum) rakni:

12x 72 000 = 864 000 forint. Nézd meg a biztonsági tartalékod és válaszold meg magadnak a kérdést: sikerült az elmúlt évben ennyivel növelni a megtakarításaidat? A válasz az, hogy nem. Számos magyarországi felmérés alátámasztotta, hogy a magyar lakosság több, mint 75%-a nem rendelkezik 2 hónapnyi megélhetési költségnél magasabb biztonsági tartalékkal!

A kapott számot oszd el kettővel!

Mivel a harmadik hónapra 60%-ra csökkentett havi megtakarítási potenciál is túlzó az eredeti elképzeléseinkhez képest, ezért a kapott számot (szigorúan tapasztalati úton végigjárva a három hónapnyi megtakarítási időszakot) el kell osztanunk kettővel. Ez lesz az az összeg, amit biztonságosan ki tudsz vis major esetében is fizetni az autódra.

A példában ez 72 000/2= 36 000 forint az a reális havi kiadástöbblet, amivel megterhelheted nyugodt szívvel a költségvetésedet az autóvásárlás – autóbirtoklás miatt.

#2 Mekkora önerővel vágjál bele?

Miután megállapítottuk, hogy mekkora havi kiadást tudunk nyugodt szívvel bevállalni, el kell döntenünk az önerő mértékét. Azért autónézegetés előtt, mert így nem az önerőt igazítod az autóhoz, hanem az autót fogod az önerőhöz igazítani. NEM költekezel túl.

Ha okosan készültél fel és 3 hónapig valóban megnézted, hogy mennyit tudsz félretenni, akkor most a számládon picivel több pénz várakozik. A példánál maradva 3 extra hónap alatt sikerült (elvileg) megtakarítanod 120 000+ 96 000+ 72 000= 288 000 forintot (a számokat írd át a saját számaidra).

Tartsd meg a biztonsági tartalékodat!

A biztonsági tartalék olyan összeg, amihez bármikor hozzáférhetsz és ami arra való, hogy vis major esetén x hónapig ne legyen gondod a megélhetéssel. Minimum 3 havi megélhetési költségednek kellene a biztonsági tartalékban csücsülnie, de a cél a 6-9 hónapnak kellene lennie.

Tehát, amennyiben te havi 250 000 forintból tudsz megélni (megtakarítások nélkül), akkor minimum 3x 250 000, de inkább 9x 250 000 forintodnak kellene megmaradnia a likvid tartalékban. Ami ezen felül van, azt fordíthatod az autó önerejére.

Ha van most a folyószámládon 2M forint, akkor abból vonjunk le 6x 250 000 forintot (1 250 000), és a maradék 750 000 forint lesz az önerőd. Mivel 25% önerővel kell minimum rendelkezned, ezért a felső határ számodra 3 000 000 forint értékű autó megvásárlása lesz.

#3 Milyen autóhitelt válassz?

Értelemszerűen a korlátozott önerő miatt kénytelen leszel autóhitelt felvenned. Dönthetsz úgy, hogy egy olcsóbb-régibb autót veszel meg szinte teljesen önerőből, vagy pedig rárepülsz a jobb-újabb autóra, amihez hitelt veszel fel.

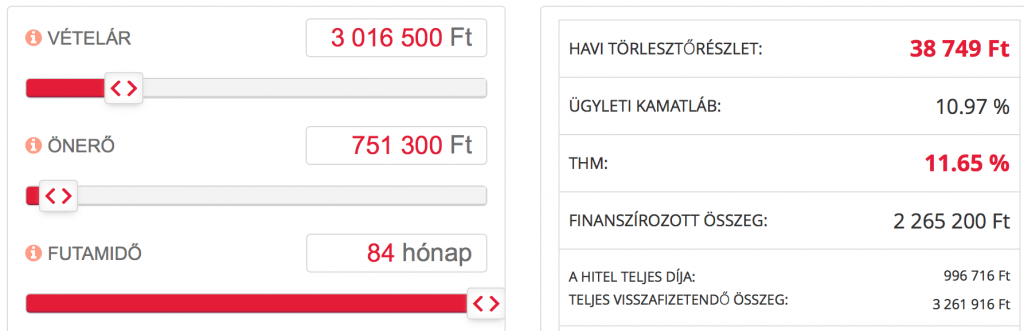

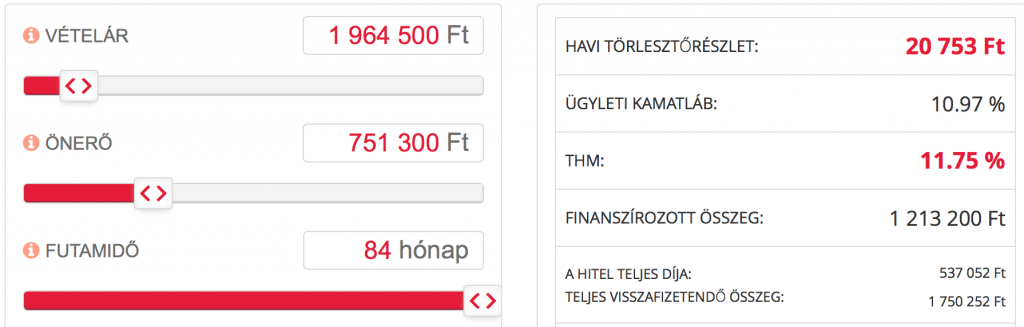

A példában számodra a keret 36 000 forint, amiből le kell vonnunk a KGFB díját (számoljunk havi 4 000 forinttal, illetve az üzemanyag-buszbérlet költségét, ami legyen 12 000 forint). Így megmarad 20 000 forint, ami a maximális hiteltörlesztésed lehet. Ezzel pedig tovább tudjuk szűkíteni a kört!

Máris egy újabb problémába ütközünk, hiszen a rendelkezésre álló önerővel és havi hitelre fordítható kerettel nem tudunk 3M forintért autót vásárolni. Sokan itt csábulnak el, hiszen egyrészt még mindig abban a hiszemben lennének, hogy nekik havi 120 000 forintjuk marad, míg mások a 36 000 forintos összegből sem vonják ki az autózás fix költségeit (biztosítás, üzemanyag), ami miatt az autóvásárlás után szembesülnek a „drágulással és extra kiadással”.

Addig huzogattam a csúszkát, amíg a havi törlesztőrészlet nem mutat számomra megfelelő eredményt. Máris sikerült a valódi felső-keretünket beállítani, azaz maximum 2 000 000 forint értékű autóban gondolkodhatunk jelen pillanatban.

Extra tipp: fizessünk saját magunknak havi törlesztést

Tedd fel magadnak a kérdést, hogy mi történik, ha nem tudod mégsem kigazdálkodni a törlesztőt?

Lehetőség szerint, amint megszületett az elképzelésünk az autóvásárlással kapcsolatban, azonnal kezdjünk el magunknak havi törlesztőt fizetni és nézzük meg, hogy az elképzelt hitelhez tartozó havi törlesztő mit jelentene a valóságban a mi költségvetésünkre és életszínvonalunkra nézve!

legrosszabb esetben belátjuk, hogy túlvállaltuk volna magunkat és valamennyi összeget még sikerült is megspórolni

legjobb esetben megerősítjük magunkat az elhatározásban, ráadásul nagyobb önerővel/biztonsági tartalékkal tudunk belevágni

Milyen szempontok alapján keressünk autót?

Mivel tudjuk, hogy milyen keretünk van, ezért nagyon szépen be tudjuk állítani a költségkeretet, az elképzelt autótípust-márkát és egyéb paramétereket. A kereső pedig kidobja az ajánlatokat. Érdemes a „végső nézegetés” előtt leszűkíteni a listát egy autókategóriára és maximum 3 márkára.

Például középkategóriás autót szeretnél ötajtós kivitelben

Opel Astra J-K

Ford Focus

Hyundai i30

Mire figyeljünk oda az adatlapon?

Nem kilométert vásárolunk, hanem állapotot

Ez egy nagyon elcsépelt, de örök igazság. Amikor nézegeted az autókat, akkor neked sem szabadna elhinned, hogy egy „olcsó” 11 éves autó a 11 év alatt nem futott 100 000 kilométernél többet. Ritka, mint a fehér holló. Főleg ebben a kategóriában, ahol tipikusan használatra veszik az emberek az autót, és nem azért,hogy nézegessék…

ökölszabály: év x 15 000 km = valós kilométerállás. Tehát egy 11 éves autónál az alsó hangon hihető adat a 165 000 km. De gondolj bele abba, hogy mondjuk nem városi ingázásra használják, hanem hosszabb utazásokra, munkára. Akkor a szorzó máris évjárat x 25 000 km lesz, azaz 11 éves autónál 275 000 km

Meddig érvényes a műszaki vizsga?

2018-ban a műszak vizsga ára továbbra is hatóságilag van megállapítva, 16 290 forint + munkadíj. Bevallom én még 25 alatt nem műszakiztattam autót, szóval ezzel nyugodtan lehet számolni. Már csak azért is, hiszen egy két hónap múlva lejáró műszaki vizsga olyan, mintha nem is lenne. Ez neked extra költség, gyakorlatilag egy havi extra hiteltörlesztő.

örülnél, ha egy hónappal tovább kéne az autóhitelt fizetni? Nah látod, pont ezért fontos odafigyelni erre. Másrészt pedig a műszaki vizsgán is kiborulhatnak csontvázak a szekrényből.

Ha kinézted a megfelelő autót, akkor hogyan tovább?

Én első lépésként egy szemlét javasolnék értelemszerűen, tehát felhívjuk az eladót és másod-, harmadmagunkkal megnézzük az autót, beszélgetünk az eladóval. Ha megegyeztünk az árban és minden rendben volt, akkor érdemes a vételár 1%-áért (2M forint esetében 20 000 forintért) kihívni egy autószakértőt, aki többek között lekéri az autó diagnosztikáját, műszaki adatait, megméri a festékvastagságot és így tovább.

Ez azért fontos lépés, mert így fog fény derülni például olyan dolgokra, amiket te nem néztél meg. Például kiderül, hogy a vezérműszíj nagyon rossz állapotban van és még időben ki tudjátok cserélni, mielőtt elszakad és szétveri a motort (előbbi 50e forint, az utóbbi 300e forint feletti költség). Ráadásul ezek a plusz infók segítenek az ártárgyalásban is!

Mit írnak magukról?

A járművásárlás kockázatának jelentős csökkentése mellett célunk az is, hogy a hazai járműpark műszaki állapota fokozatosan javuljon. Célcsoportunk első sorban az igényes járművásárlók köre, akik megértették, hogy az autózás, a járműfenntartás akkor lesz csak igazán drága dolog, ha a megvásárolt kocsi a vétel után minden hétre kellemetlen meglepetéseket tartogat és többet áll a szervizben, mint amennyit Ön használni tudja.

Ezért felállítottunk egy szempontrendszert, hogy előre kiszűrjük a műszaki szempontból Ön számára kedvezőtlen ajánlatokat. A GOR-CAR rendszerében elvégzett vizsgálat után a járművásárlás kockázata minimálisra csökken, hiszen Ön előre értesül majd a jármű esetleges hibáról. Sőt, ha valamit nem ért meg a tanúsítványon, vizsgálóink készséggel állnak rendelkezésére, hogy további magyarázattal szolgáljanak.

egy olcsóbb autó könnyen drága lehet, ha a megvásárlása után még rá kell költened…

#2. lépés – Kérdezd le a kilométerállást

A KEKKH oldalán autónként 275, de eljárásonként legalább 625 forintért kérdezhetjük le az autók múltját. Pontosabban a múltjukból azt, hogy hazai műszaki vizsgán, illetve tulajdonos-váltáskor 2012 óta az adott rendszámhoz milyen óraállásokat jegyeztek be. A rendszer persze sok sebből vérzik: a külföldi autók múltjából semmit sem lát, de egy rendszámcserével itthon is bármelyik modell „tisztára mosható”.

#3. lépés – Vondd be a bankot a vásárlásba

Amennyiben az általad kiválasztott autó tulajdonosa áldását adta a banki hitelügyintézésre, és minden rendben van az autóval, akkor következik a bank bevonása személyesen/telefonon és emailen keresztül.

A folyamat nagyon egyszerű

#4. lépés – az eredetvizsgálat kinek a dolga?

Az eredetvizsgálatot el kell valakinek végeznie (ez kötelezően benyújtandó banki papír egyébként). Hogy kinek a pénztárcáját terheli, arról megoszlanak a vélemények. Az eladó szerint a vevőét, a vevő szerint az eladóét. Egyéni megegyezés alapján történik, hogy ki fizeti (fele-fele?) ki.

A Nemzeti Közlekedési Hatóság előtt kell intézni az eredetiség vizsgálatot. Hengerűrtartalomtól függően személygépkocsik esetében 17 ezertől 20 ezerig Ft. a vizsgálat díja. Az eredetiségvizsga érvényessége korlátozott, ami gépjárművásárlás esetén nagyon fontos, hiszen akiállítástól számított 60 napon belül fel kell használni az igazolást.

#5. lépés – Kössél KGFB-t az átvétel napjára

A kötelező biztosítást egyszerűen, online is megkötheted egy alkusz oldalon. Ilyen többek között a Netrisk vagy a Biztosítok.hu. Anélkül ne ülj be az autóba, hogy ezt nem intézted el (10 perc maximum), mert egy koccanás is nagyon sok(k)ba kerülhet majd számodra. A biztosító midnig előre biztosít és nem utólag…

Milyen költségek merülnek?

#1 – az autó átírás költsége

Az adásvételi szerződés aláírásától számítva összesen 15 naptári napja van a vásárlónak, hogy autóját nevére írassa. Ez azt jelenti, hogy jellemzően még arra is van idő (közvetlen szerződéskötés után), hogy időpontot foglaljunk valamelyik okmányirodába és kényelmesen, sorban állás nélkül írathassuk nevünkre autónkat.

Tehát egy 9 éves, 86 kw-os (115 le) vagyonszerzési illetéke 2018-ban 47 300 forint!

#2 – KGFB kötés

Az imént már volt szó erről a költségről, de azért nem árt megismételni. Érdemes éves díjfizetést választani, hiszen gyakran 15-20%-kal olcsóbb ajánlatot kapunk így, amiért már érdemes elcsábulni. A példa autóra egy átlagos KGFB díj B03-ban kb. évi 65 000 forint (baleseti adóval). Ezt is kalkuláljuk bele a kiadásainkba!

#3 – Eredetiségvizsgálat, ha téged terhel

Személyautó – 1400 cm3-ig: 17 000 Ft; 1401-2000 cm3-ig 18 500 Ft; 2001 cm3 felett 20 000 Ft

#4 – Kötelező olajcsere és átvizsgálás

Ha okos voltál, akkor az ilyenkor kötelező átvizsgálást megúsztad, amikor megbíztad az autószakértőt, hogy vizsgálja meg az autót. Viszont olajat és szűrőt kötelező cserélni vásárlás után minél hamarabb. Ennek a költsége 30 000 forint körül alakul ebben a kategóriában.

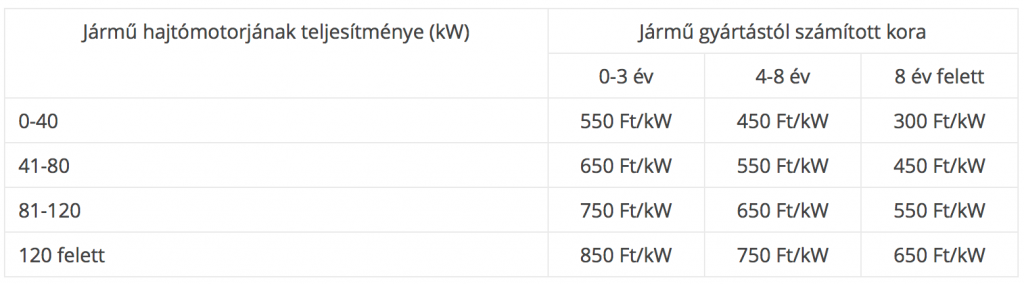

#5 – Önkormányzat által megállapított súlyadó mértéke

Sokan meglepődnek, amikor érkezik az önkormányzattól a számla, aminek mértéke a teljesítménytől és a gyártási évtől függ. Egy 2011-es 86 Kw teljesítményű autó adója 2018-ban 25 800 forint egy évre (minden évben jelentkezik a költség).

Mikor kell a gumit lecserélni autóvásárlás után?

Egyáltalán nem biztos, hogy megfelelő profilmélységű gumival felszerelt autót sikerült megvenned. Honnan tudhatod meg a gumi minőségét? Egyrészt fülteszttel, hiszen egy viszonylag új és drága szett esetén az eladó már építi is be az árba a dolgokat és büszkén újságolja neked. Minden más esetben minimum használt, de gyakran agyonhasznált gumival veszed át az autót…

Azt ma már nagyon sok autós tudja, hogy a jogszabályban előírt minimális profilmélység 1,6 mm, de ha egy, a határértéket éppen csak teljesítő abronccsal vágunk neki a szezonnak, nagyot kockáztatunk. A gumi ugyanis már akár a szezon közepére „alá megy a jogszabálynak”, de általában véve igaz, hogy a nyári gumi akkor tudja ellátni feladatát, ha a profilmélység legalább 2,5-3 mm.

Hogyan mérjük meg a gumiabroncs profilmélységét?

Egy abroncson belül mérjünk több helyen is. Ha az abroncs nem egyenletesen kopik, az a nem megfelelő futómű beállítására utalhat. Ebben a több helyütt elhelyezett kopásjelző is segít (lásd. még alább).

Egy garnitúra esetében mérjük meg mind a 4 abroncs profilmélységét. A meghajtott kerekeken általában nagyobb a terhelés, itt a kopás mértéke is nagyobb lesz. Ha minden mérés még jó értéket mutat, érdemes váltáskor a meghajtott és hajtás nélküli kerekek között megfelelően cserélni.

Ha minden kötél szakad, akkor fogjál egy 100 forintos érmét…

100 forintos érme: A téli gumi biztonságosnak mondott 4 mm-es profilmélységét ellenőrizhetjük vele. Ha a 100 forintos érme ezüstős peremét már csak részben fedi a horony, akkor a gumi profilmélysége a 4 mm-es határ alatt van. Ezzel az abronccsal télen Ausztriában már nem is szabad közlekedni.

2 eurós érme: Szintén téli guminál használható, ha úgy látjuk, hogy az érme külső (ezüstös) peremét nem fedi a horony, akkor a gumi már nagyon kopott, cserére szorul.

1 eurós érme: Nyári gumik esetében alkalmazható, ha az érmét a horonyba helyezzük és sárgaréz-nikkel peremet már nem fedi a profil, akkor a gumi a biztonságosnak tartott 3 mm alatt van. Ha már az érme peremén lévő csillagok is láthatók, akkor az abroncs cserére szorul.

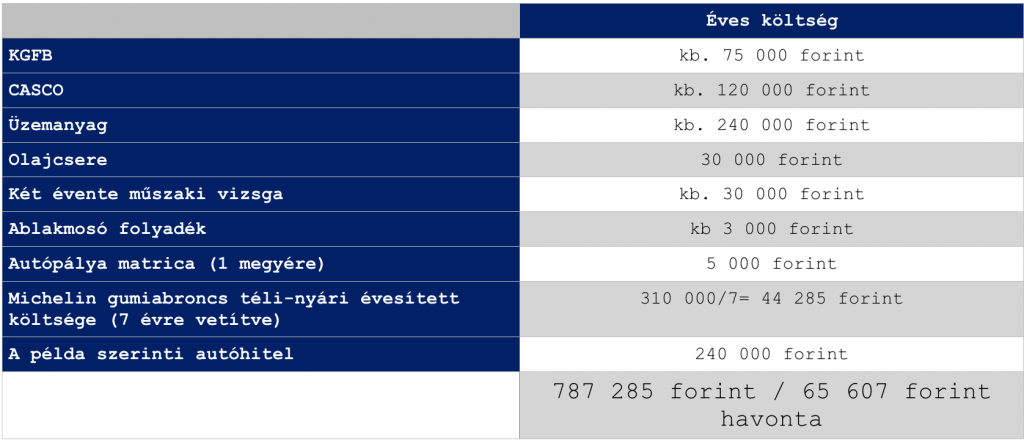

Az autófenntartás költségei

A táblázatból tökéletesen láthatunk egy „nagyjából” összeget, amibe kerül számunkra a példában megnevezett autó fenntartása. Jellemzően ez a családoknál extra kiadásként keletkezik, tehát joggal merül fel a kérdés, hogy fel vagy készülve az éves közel 800 000 forintos kiadásra abban az esetben, ha semmi probléma nem történik az autóval?

Ugyanis bármilyen probléma merül fel, máris sok százezres számla merülhet fel a javítás közben, amit azonnal ki kell fizetnünk. Éppen ezért javasolt autófenntartásra elkülöníteni legalább 150 000 forint biztonsági tartalékot, amit az ilyen vis major esetekben „szabadítunk fel”.

Összességében

elmondható, hogy az autóvásárlás folyamata időigényes, odafigyelést igénylő feladat. Az autó fenntartása pedig pénztárcaterhelő jellegéből eredően alapos megfontolást igényel.

Ha emlékeztek, hogy valójában a példában szereplő embernek mekkora havi kerete lenne az autóra, akkor valószínűleg rájöttél a számokból, hogy most nem feltétlenül engedheti meg magának az autót megfelelő anyagi bizonyossággal és biztonsággal!

Remélem tudtam segíteni a folyamatban és a helyes döntés meghozatalában! A megosztásokat megköszönöm, hogy másoknak is lehetősége legyen autóvásárlás előtt szembesülni a valósággal!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Csökken a hitelre fordítható jövedelem? 2019 elejétől tervezi a szigorítást az MNB az adósságfékszabályban, azaz a jövedelemarányos törlesztőrészlet mutató (JTM) arányait szeretné tovább csökkenteni a forint hitelek esetében 50%-ról 25-35%-ra a változó kamatozású, de akár a 3-5 éves kamatozású jelzáloghitelek esetében is. Ennek azonban sokan nem fognak örülni…

Mi ennél szigorúbban közvetítünk hitelt

Azért nem ijedtem meg a számok láttán, mivel a mi ügyfeleink már mai is a törvénynél szigorúbb nyomvonal mentén vesznek fel hitelt, amennyiben megfogadják a tanácsainkat. Ugyanis nem gondolom életszerűen, hogy 200 000 forintos nettó igazolt jövedelemből akár 100 000 forintot is el lehet hiteltörlesztésre költeni egy olyan gazdasági környezetben, ahol egy budapesti albérlet 100-150 000 forint is lehet, a rezsi pedig gyakran 70 000 forintnál magasabb.

Az ideális megoldás, ha a teljes, szabadon levő jövedelmünk (havi bevétel, és nem a teljes vagyonunk) maximum 30-35%-át kötjük le havi törlesztés gyanánt. Azt is lehetőleg hosszútávra fixált kamatperiódus mellett. Csak így lehetünk biztosak abban, hogy bármilyen anyagi-, családi-, egészségügyi változás esetén fel vagyunk készülve egy nehezebb helyzetre is!

Jelenleg érvényben léő JTM arányok:

A KATA egyéni vállalkozóknak viszont nagyon fájni fog

Szeretnék mindenkit figyelmeztetni, hogy a KATA fantasztikus jelent (adómentesség) és botrányos jövőképet ígér mindenki számára. A jelen azért fényes, mert a kedvező adózásnak köszönhetően sokkal több marad az emberek zsebében. A jövő azért veszélyes, mert emiatt kevesebb közteher kerül megfizetésre, ami miatt például a minimálbér után számolják majd a nyugdíjat. A saját egyéni felelősség kompenzálni és öngondoskodni nyugdíjcélra.

Hitelt felvenni sem egyszerű egy KATA egyéni vállalkozónak

Jelenleg hogyan néz ki a szabály, ami miatt egy KATA-s vállalkozónak már ma is nehéz jelzáloghitelhez jutnia?

Tegyük fel, hogy Péter egy sikeres egyéni vállalkozó, aki idén már 12M (havi 1M) forintos bevételre tesz szert, amiből lejön a 600 000 forint (50e/hó) KATA adó (most a többi járulékos költséggel nem számolok). Péter jól él, nagyon magas nettó jövedelemmel rendelkezik, ami folyószámlára érkezik.

Bemegy a bankba, hogy felvegyen 20 millió forint jelzáloghitelt és máris egy hatalmas problémába ütközik. A bankot ebben az esetben nem érdekli az adott évi bevétele. Péter a jövedelmét kizárólag a minimum 1 lezárt üzleti évvel tudja igazolni. Péter 2017 májusában indította az egyéni vállalkozását és 2017-ben az árbevétele 3 500 000 forint volt, azaz május-december között átlagosan 500 000 forintot keresett).

A NAV jövedelemigazolás

A NAV ugyanakkor egész naptári évre állítja ki a jövedelemigazolást, tehát a 3 500 000 forint árbevételt 12-vel osztja el = 291 666 forint. Még ez is elfogadható lenne a bank számára, azonban létezik egy örökérvényű szabály, miszerint a NAV jövedelemigazoláson ennek az összegnek a 60%-a szerepel, azaz Péternek igazolása lesz arról, hogy 175 000 forintot keres.

[emlékeztetőül: 2018-ban átlagosan és bizonyíthatóan 1 millió forintot keres havonta]

A banki jövedelemszigor

Ha nem lenne elég szörnyű a helyzet, akkor a bank rátesz még egy lapáttal, ugyanis ők sem nagyon szeretik a KATA egyéni vállalkozókat és azt mondják általában Péternek, hogy a NAV jövedelemigazolás 60%-át veszik figyelembe= 105 000 forint.

MNB JTM mutató

Tehát Péternek van egy 105 000 forintos elfogadott jövedelme (ami egyrészt önmagában nem éri el a jövedelem minimumot, tehát be kéne vonni adóstársat), másrészt az MNB hitelezési főszabály miatt még ebből is levonnak 50%-ot.

Péternek van ezenkívül hitele

Hogy miért fontos ez az információ? Mert az MNB JTM 50% az összes hiteltörlesztés összege lehet. Tehát le kell vonogatnunk a meglévő hitelek türlesztését is. Péternek van egy alig használt hitelkerete (300 000 forint hitelkerettel) illetve egy diákhitele.

A főszabály szerint a hitelkeret esetében a teljes keretnek kell az 5%-át venni, ami a vélt havi törlesztés lesz= 15 000 forint. A diákhitel törlesztése pedig havi 10 900 forint jelenleg Péternek. Tehát összesen 25 900 forinttal csökken a kerete.

(105 000 x 0,5)- 25 900= 26 600 forint lehet maximum Péternek a saját jövedelme alapján a havi törlesztőrészlet. Ez pedig maximum egy 20 éves futamidejű, 10 éves kamatozású 4M forintos jelzáloghitelre lenne elegendő, ami nagyon kevés, ha figyelembe vesszük a 2018-as átlag 20M forintos jelzáloghitel statisztikát.

Ezt csökkentsük le 35%-ra

Az imént direkt 10 éves kamatperiódussal számoltam. A valóságban hogyan lehet mégis több hitelt felvenni? Egyrészt a futamidőt elnyújtva csökkentjük a havi törlesztőrészletet, másrészt az olcsóbb változó kamatozású hitelt választju, hiszen csak így kaphatunk több hitelt. Cserébe hatalmas kamatkockázatot vállalunk be!

Péternek a maximálisan bevállalható törlesztőrészlet az új szabályozás esetében: (105 000 x 0,35) – 25 900= 10 850 forint, ami 10 éves kamatperiódus mellett 20 évre 1,5M forint hitelt jelentene.

Viszont változó kamatozással, 30 éves futamidővel Péter 2-2,3M forintot is fel tudna venni.

Az MNB most tompítja a jövőbeni forintkárosultak kialakulását

Kifejezetten szimpatikus lépés lenne az MNB részéről a KATA-gate mellett is, hogyha meglépi ezt az adósságféket minél hamarabb. Régóta hangoztatom, hogy pár éven belül a devizakárosultakat leválthatják azok a forintkárosultak, akik a mostani alacsony kamatkörnyezetben felelőtlenül vették fel az olcsóbb változó kamatozású hiteleket.

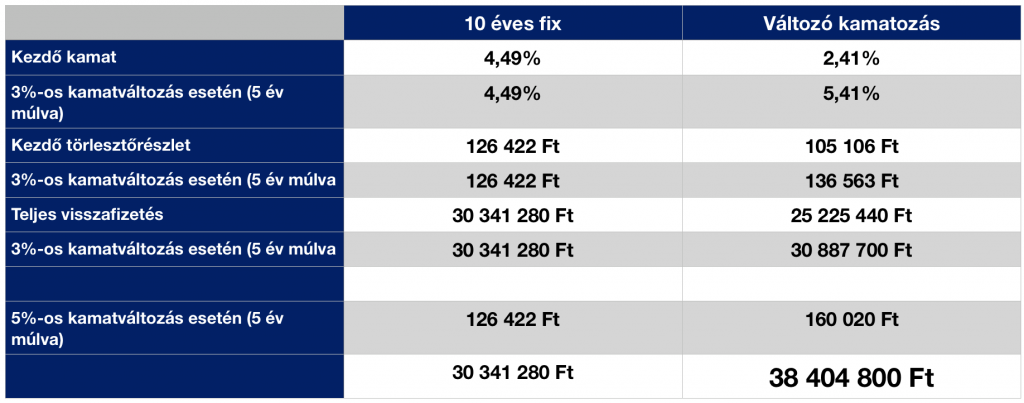

Nézzünk meg egy átlagos, 20M forintos hitelt 20 évre.

A táblázatból nagyon szépen kirajzolódik, hogy a változó hitelezésű jelzáloghitel esetében arra fogadsz, hogy nem fog emelkedni a kamat 3%-nál nagyobb mértékben a következő években. Ugyanis a példában 5 év múlva megemelkedett 3%-os mértékben kamatban lennénk „nullán a fixhez képest”. Viszont ebben az esetben is készülnünk kellene arra a kényelmetlen helyzetre, hogy 5 évig lényegesen magasabb lenne a törlesztőrészlet.

Azonban egy 5%-os kamatváltozás 5 év múlva a példában már azt jelentené, hogy közel 60%-kal magasabb törlesztőd lenne és több, mint 8M forinttal kellene többet visszafizetned! Felkészültél erre?

Könnyen összejöhet az 5% akkor is, ha a piaci változás 3%-ot indokolna

Ugyanis a legjobb ajánlatokat nézve be kell ismernünk, hogy bizony számos kedvezményt raktunk bele az ajánlatba, mint például jövedelemelvárás. Például megígéred 1,4% kamatkedvezményért cserébe, hogy minden hónapban 20 éven keresztül minimum 400 000 forintot összeget „érkeztetsz” a számládra.

De mi történik abban az esetben, ha mondjuk csökken a jövedelmed, vagy ideiglenesen elveszted a munkádat? Egyik ügyfelem pontosan úgy járt, hogy alkalmazotti, jól fizető állásból meglépte a KATA egyéni vállalkozót, ami miatt a a bank egyből elvette a kamatkedvezményt és extra drága lett a hitele. Ráadásul kiváltani se tudjuk a KATA jövedelemszabály miatt még legalább egy évig.

Minden esetben számoljunk azzal, hogy nem tudjuk teljesíteni a vállalt kedvezményeket, mint például hitelfedezeti biztosítás fizetése, jövedelem, lakásbiztosítás az adott biztosítónál…stb. A kedvezmény mértéke könnyen 2% feletti lehet.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Nagyon érdekes kérdés, ahogyan a digitális bennszülött generáció hogyan formálja meg a világot, hogyan képes viszonyolni azokhoz a tradícionális értékekhez, ami az emberiséget az elmúlt évtizedekben jellemezte. Egyáltalán egy mostani Z generáció- , esetleg Alfa-tag hogyan fog a munkával és a felnőtt élettel azonosulni? A LinkedIn-en olvastam egy érdekes összehasonlítást a múlt, a jelen és a jövő paradigmáiról. Ezt magyarosítva, a magyar közegbe áthelyezve, helyenként újragondolva osztom meg veletek!

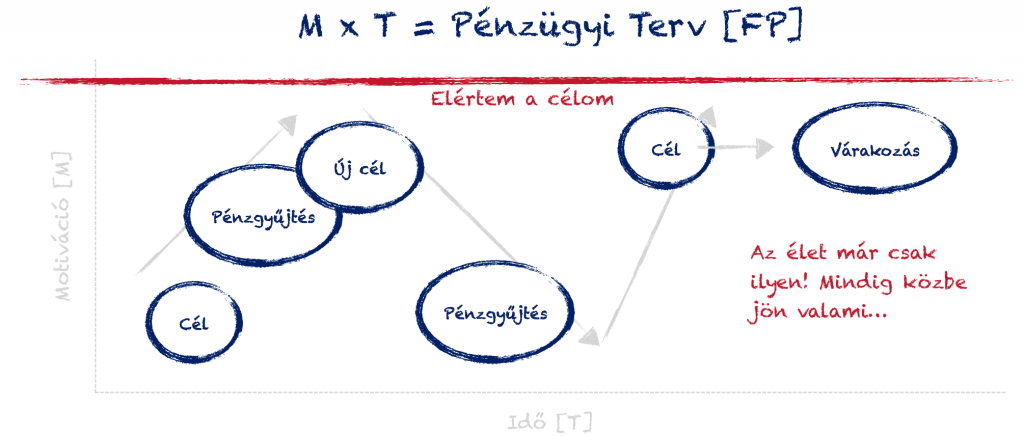

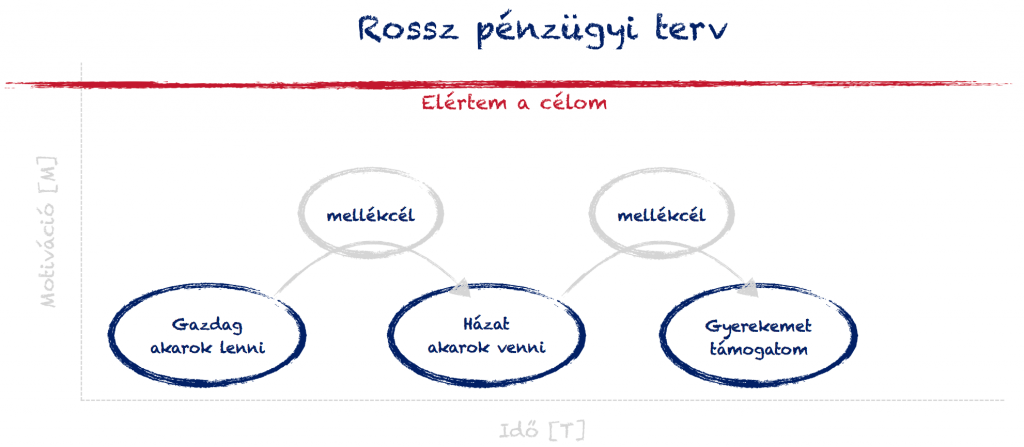

pénzügyi terv. Pénzügyi tervezés. Milyen divatos fogalmak ezek, és mégis milyen veszélyesek-szeszélyesek. Akarva-akaratlanul, de mindenki folyamatosan a saját pénzügyi tervét valósítja meg. Akkor is, ha az a pénzügyi terved, hogy nincsen terved. És akkor is, amikor nagyon precízen elképzeltél valamit, amihez kifejezetten megpróbálod magadat tartani. Mégis a legtöbb ilyen folyamat megakad. De miért nem vagyunk képesek végigvinni a saját terveinket?

Mi a pénzügyi tervezés? A pénzügyi tervezés célja, hogy az anyagi lehetőségeinket az elképzeléseinkhez igazítsuk és ezáltal meg tudjuk valósítani, amit szeretnénk.

A pénzügyi terv során a motiváció nem elég erős

A terveket érdemes rangsorolnunk, hogy megértsük, miért nem jutunk 1-ről a 2-re:

Az emberben ösztönösen munkálkodik az önjutalmazó reflex, amit szivélyesen megtámogat a homo sapiens-től „megörökölt” gyűjtögető hajlam. Hogy ez mit jelent a 21. századi ember életében? Mindent azonnal és lehetőleg tegnapra.

Akkor miért van az, hogy a legtöbben soha nem képesek ezeket a célokat elérni? A válasz az emberi türelmetlenségben és az önjutalmazó reflexben keresendő. Nagyon nehéz beadni az agyunknak és a lelkünknek, hogy évekig húzzuk össze magunkat és egy olyan célért áldozzunk fel mindent, aminek a végkimenetele egyáltalán nem garantált!

Jobb ma egy veréb, mint holnap egy túzok?

A legtöbben félnek kockáztatni. Márpedig az otthonteremtés vagy a nyugdíj egy soha nem garantált kockázat. Nem biztos, hogy minden erőfeszítésünk mellett elérhetjük valaha ezeket a célokat. Idővel pedig a motivációnk serken, megszűnik, átalakul. Helyüket pedig a másodrangú „tipikus célok” veszik át:

autóvásárlás

álomnyaralás

étterem, szórakozás

számítógép, telefon

A problémát mindig a „vagyiság” okozza, azaz mindent keretek közé, sarkosítva látunk és élünk meg. A pénzügyi terv olyan mint egy diéta,ami nem fog attól működni, ha éheztetjük magunkat. A jó diéta tudatosan van összeállítva és odafigyel az alapvető szükségleteinken felül az extra kívádalmainkra is!

Szerintem ezzel szemben a legtöbb pénzügyi terv kifejezetten buta, hiszen mindig mindent egy cél alá rendel. Az eredményessége pedig kizárólag a motiváció erősségétől függ. Aztán pedig reménykedhetünk benne, hogy a motivációnk erősebb lesz, mint az út közben felmerülő, könnyebben és gyorsabban elérhető mellékcélok..

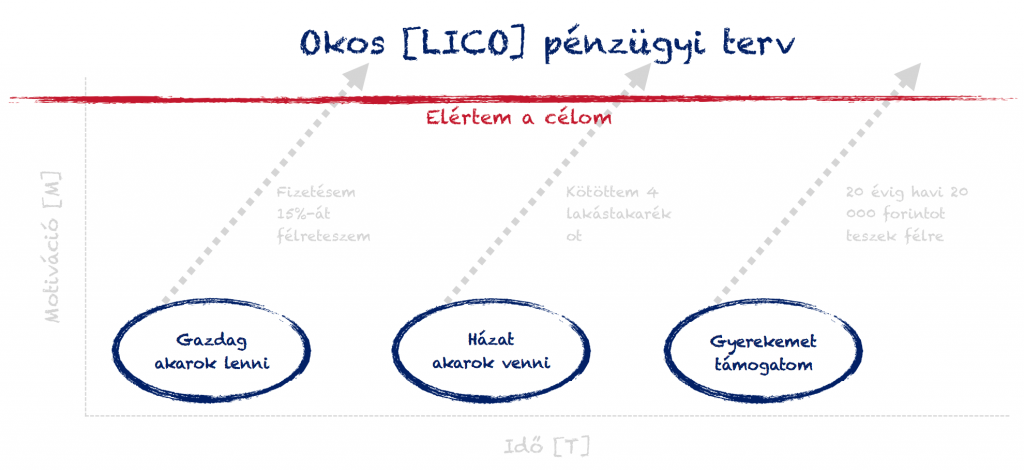

Okos célokkal okos pénzügyi tervet kell készíteni

Ha okos célokat határozunk meg, akkor sosem kerülünk fókuszpontvesztésbe. Minimalizálhatjuk a kockázatát annak, hogy az utunkról egy mellékcél túl könnyen letérítene. Ez pedig kulcsfontosságú, hiszen a valóban értéket adó, életünket meghatározó célokat csak így érhetjük el.

Ez így mind szép és jó, de nem magától értetődő, hogy mindenki megfelelő célokat határoz meg. Ha pedig a célok hibásak, akkor teljesen rossz alapokra építkezve ronthatjuk el az egész tervünket. Éppen ezért én mindig a LICO (lehetőség-, idő-, célorientált) taktikát alkalmazom.

A LICO által tudok okos és reális célokat meghatározni, mivel ezáltal figyelembe veszem a saját lehetőségeimet, meg tudom határozni a szükséges időt és álmok helyett célokról, majd azok megvalósításáról tudok tervezni. Így biztosan nem marad ki sosem semmi, és valóban jó megtakarítási célokat tudok meghatározni!

Nem túl okos dolog állandóan [újratervezni]

A rossz pénzügyi terv ismérve, hogy folyamatosan újratervezünk, megváltoztatjuk az irányt, amit kijelöltünk saját magunk és családunk számára. Akik így cselekszenek, azok SOHA nem képesek önerőből elérni a céljaikat, hiszen mindig a nulláról kezdik a megvalósítást.

Ők azok, akiket a vágyaik irányítanak és az álmaik határoznak meg. Soha nem jutnak egyről a kettőre.

Milyen az okos [LICO] pénzügyi terv?

A lényeg az okos pénzügyi terv megalkotásában, hogy mindig célorientáltan haladsz, felméred a szükséges időtávot és a rendelkezésre álló anyagi lehetőségeidet. Felteszed magadnak a legfontosabb kérdést (és meg is válaszolod): „Hogyan fogom elérni a célomat?”.

A válasz pedig maga lesz a megvalósítási terv, ami egyfajta önműködő rendszerként működik tovább. Nem kell minden hónapban befizetés előtt meggyőznöd saját magadat arról, hogy jó irányba tartasz és jó célért dolgozol.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!