A napokban panaszkodott az egyik ügyfelünk, hogy mielőtt minket felkeresett, azelőtt bement az OTP-be, ahol mindenáron rá akarták beszélni, hogy kössön 4 darab 10 éves lakástakarékot! Sajnos mi is azt tapasztaljuk, hogy ugyanaz a sablon lemez van minden értékesítőnél berakva. Szinte el sem tudják képzelni, hogy nem mindenkinek van szüksége adott pillanatban lakástakarék szerződésre. Én azt gondolom, hogy nem kell mindenáron eladni a szerződéseket. Sokkal fontosabb a hosszútávú együttműködés. A szerződés akkor is szerződés, ha fél év múlva kötöd! Most nézzünk 5 őszinte érvet, amikor nem éri meg lakástakarékot kötnöd!

1. Ha nincsen önerőd, de 1 éven belül költöznél, akkor ne köss lakástakarékot

Nézzünk egy teljesen átlagos ügyfelet, akinek sajnos nincsen jelenleg önereje, viszont a következő egy évben már nagyon költözni szeretne. Tudnod kell, hogy minimum 20% önerővel kéne ilyenkor rendelkezni. A legfontosabb kérdés ebben a helyzetben biztosan nem az, hogy hány lakástakarékot tudsz ma kötni. Sokkal fontosabb, hogy 1 éven belül mennyi önerőt tudsz összegyűjteni? Persze a lakástakarék minél hamarabbi megkötése hosszútávon anyagi előnyöket fog jelenteni. Viszont ez csak akkor realizálódik, ha meg tudtad vásárolni a lakásodat. Szóval 1 éven belüli terveknél lakástakarékot kizárólag akkor köss, ha azt a 240.000 (12×20.000) /szerződést tudod nélkülözni és nem fog hiányozni az önerőhöz.

2. A lakástakarékhoz jár az állami támogatás

A lakástakarék hívószava a 30%-os állami támogatás. Ez szerintem mindenki számára nagyon vonzó lehetőséget jelent. Olyan emberrel még nem találkoztunk, aki keveselte volna ezt az összeget. Viszont ez egy csapda is egyben. Nem egy ügyfelet beszéltünk már le a szerződéskötésről. Hogy miért? Mert egyszerűen nem volt lakáscélja és a jövőben sem volt ilyesmi tervben. Tudnod kell, hogy a lakás-takarékpénztár kizárólag lakás célra fordítható. Ha biztosan nem szeretnél/tudsz bővíteni a lakásodon, felújítani vagy ha biztosan nem akarsz lakáscélú jelzáloghitelt a jöbőven felvenni vagy nem akarsz új lakást venni/építeni, akkkor neked nincsen szükséged erre a szerződésre. Annak nincsen értelme, hogy x évig pakolod ide a pénzt, majd a végén bukod az állami támogatást és csak azt a pénzt kapod vissza, amit befizettél (sok esetben mínusz a szerződéskötési díj).

3. Gyerekprogramnak lakástakarék?

A kedvencem, amikor az ügynökök rá akarnak téged beszélni arra, hogy köss lakástakarékot gyerekprogramnak (sok esetben 10-15 év múlva lesz 18 éves a gyerek). A lakástakarék nem alkalmas ilyesmire. Ebben a cikkben részletesen leírtam az érveket, hogy miért hülyeség 18 éves időtávra LTP-ben gondolkozni! Nagyon leegyszerűsítve a lényeget: Mivel az LTP maximum 10 évre köthető, ezért úgyis 1 dolgot fog a szülők 99%-a csinálni! Felhasználja a pénzt, hogy felújítsa a családi fészket vagy nagyobb lakásba költöznek. Mindkét esetben annyi történt, hogy jobbak lettek a lakhatási körülményeitek, de a gyereknek továbbra sem tudtok 18 éves korára lakást adni vagy pénzt. Én mindig azt mondom, hogy az esetek jelentős részében a szülők saját lelkiismeretüket nyugtatják meg, hogy tettek valamit, de közben (remélhetőleg) pénzt ebből a gyerek majd örökségként fog látni 30-40 év múlva…

4. 10 ezer forintod marad havonta

Igazából érdemes kimaxolni a lakástakarék szerződéseket. Alacsonyabb összeggel akkor érdemes indulni, ha nincsen szükséged több pénzre. Ilyen mondjuk egy előre meghatározott beruházás (pl.: Napelem), amikor fix összegre van szükséged. Viszont létezik olyan helyzet, amikor a családnak összesen marad havonta 10.000 forintja, amit szeretne félretenni. Ilyen esetben kézenfekvő megoldás lehetne a lakástakarék, de szerintem nem az! Ha egy családnak 10 ezer forintja marad havonta, az azt jelenti, hogy a jövedelmük nagyon le van terhelve! Ilyen esetben a legjobb, ha folyószámlán vagy a párna alatt gyűjtik a pénzt. Ugyanis nagyon fontos a likviditás megőrzése. Ráadásul túl sok értelme nincsen a 10.000 forintos lakástakaréknak (ha minden pénzünk ennyi), hiszen évente 36.000 forint támogatást kapunk rá. 4 év alatt nagyjából 600.000 forint gyűlik össze. Ebből nem lesz lakás. Ismétlem: 20.000 forint alatt olyankor érdemes kötni, ha konkrét célunk van, amihez igazítjuk az összeget.

5. Ha a lakástakarék EBKM-je alacsonyabb, mint a hiteled kamata

Viszonlag bevett banki szokás a keresztértékesítés. Számos konstrukcióban ajánlották fel az ügyfeleknek az LTP-vel kombinált hiteleket, mint a csoda, amihez jár évi 72.000 forint talált pénz. Az embereket persze ez teljesen elbódította, hogy a 8 éves LTP-vel kombinát hiteleknél egyből fognak 576.000 forintot! Ez hatalmas deal! A probléma ott kezdődött, hogy ezeknek a hiteleknek a kamata jellemzően magasabb volt. Ez mit jelent? A hitel törlesztéséből LTP-be irányított pénzre kevesebb kamatot kaptunk, mintha a hitelbe fizettük volna és csökkentettük volna a tőkét. Így ahelyett, hogy fogtunk pénzt, gyakran buktunk. Persze ez nem minden esetben igaz. De azt is tudnod kell, hogy még a legjobb esetben sem fogsz 576.000 forint állami támogatást (nettóban), hiszen ahhoz 0%-os hitelkamatodnak kellene lennie! Érdemes átszámolni mindent egy igazi szakértővel!

+1 Nem kapsz dupla állami támogatást

Idei évtől a Fundamenta vezette be (először) azt a lehetőséget, miszerint akár havi 40 000 forintot is félretehetsz lakáscélra. Sokan azt hiszik, hogy a 2x 20 000 forintos befizetés 2x 72 000 forintos évenkénti állami támogatást jelent. A valóságban azonban egy személy (egy adószámra) maximum évi 72 000 forintos támogatásra jogosult. És mi történik a másik 20 000 forinttal? Ketyeg rá a 0,1%-os betéti kamat.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az egy dolog, hogy elköteleződünk egy nyugdíjmegtakarítás mellett. Az pedig egy másik, hogy az elköteleződéssel egyfajta befektetési döntést kell meghoznunk, egy stratégiát kell saját magunknak felállítani. És ezt nem tudjuk kikerülni, a felelősséget nem tudjuk hárítani. De mégis milyen szempontok alapján hozzuk meg ezeket a döntéseket, miután/mialatt megkötünk egy nyugdíjbiztosítás, ami befektetési alapokkal dolgozik? Mi a helyes befektetési stratégia nyugdíjbiztosításnál?

A cikkben kifejezetten a nyugdíjbiztosításban elérhető befektetési alapokról lesz szó. Így nem foglalkozunk más befektetésekkel, vagyonfelhalmozással és egyéb, nyugdíjra is alkalmazott stratégiákkal.

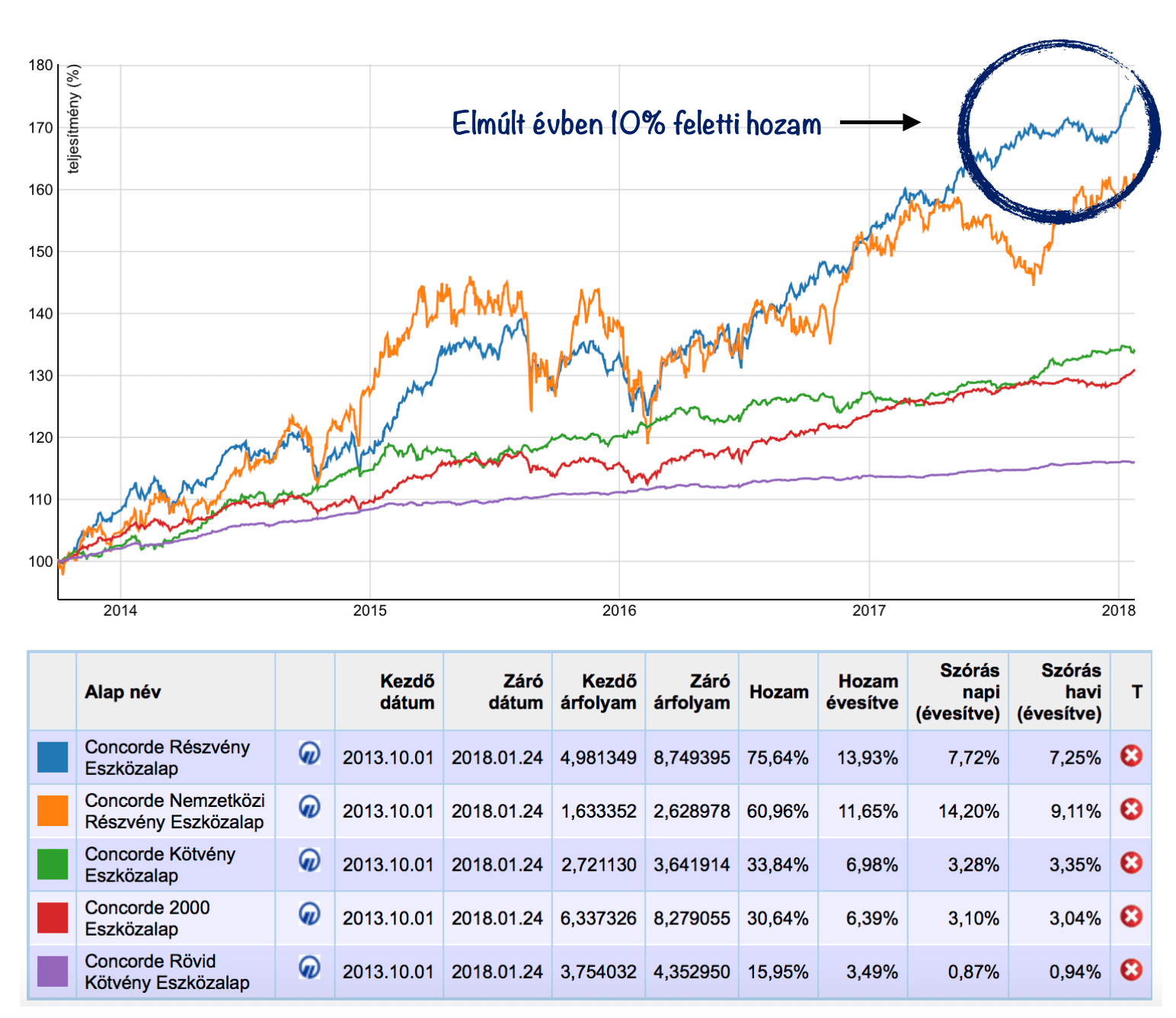

Eddig rosszul értékelted a befektetési alapok eredményeit

Alapvetően egy nyugdíjbiztosítást 10-20-30 évre szoktunk megkötni, függően attól, hogy hány évre vagyunk a mágikus 65 éves öregségi nyugdíjkorhatártól. Tehát alapvetően az átlagos ember komfortzónáján kívül eső időtávról beszélgetünk, ami idő alatt sok minden megtörténhet. Szinte biztosan nem tudjuk megjósolni, hogy a világ ezen idő alatt milyen irányba halad.

A legrosszabb döntés, amit befektetési alapokkal kapcsolatban megtehetünk, hogy a múltbeli hozamokból indulunk ki (tényként kezeljük a jövőre nézve) és mindig az elmúlt év legmagasabb hozamát elérő alapot választjuk ki, mivel ebben „találjuk meg” a lehetőséget!

A legkényelmesebb befektetési indoklás, hogy megmutatjuk az elmúlt év legjobb eredményeit teljesítő befektetési alapokat. A döntés elméletben könnyű lehetne… De nem az

Havonta tőkésítünk, ami azt jelenti, hogy egy 20 éves szerződés esetében 240 alkalommal…

Ritkán esik szó arról, hogy nyugdíjbiztosítás keretein belül tipikusan havi tőkésítés történik (havonta fizetjük a díjat), tehát havonta vásárolunk befektetési egységeket a különböző befektetési alapokból. Ebben a 240-ben 20 év alatt még nincsen benne az adójóváírás utáni alapvásárlás (évi +1). Az egyszerűség kedvéért maradjunk 240 darab tőkésítésnél.

Amikor megnézed az alapok elmúlt időszakát, akkor tulajdonképpen mit látsz a %-ok mögött?

Elmúlt 1 éves hozam esetén 12 darab tőkésítésnyi időszakot

Elmúlt 3 éves hozam esetén 36 tőkésítésnyi időszakot

Elmúlt 5 éves hozam esetén 60 tőkésítésnyi időszakot

Szóval összességében amit nézünk, az korántsem alkalmas arra, hogy a teljes futamidőre vetítve bármilyen következtetést levonjunk. Hogy mégis mit érdemes megnézni a befektetési alapok múltbeli eredményeivel kapcsolatban, azt kicsit később leírom…

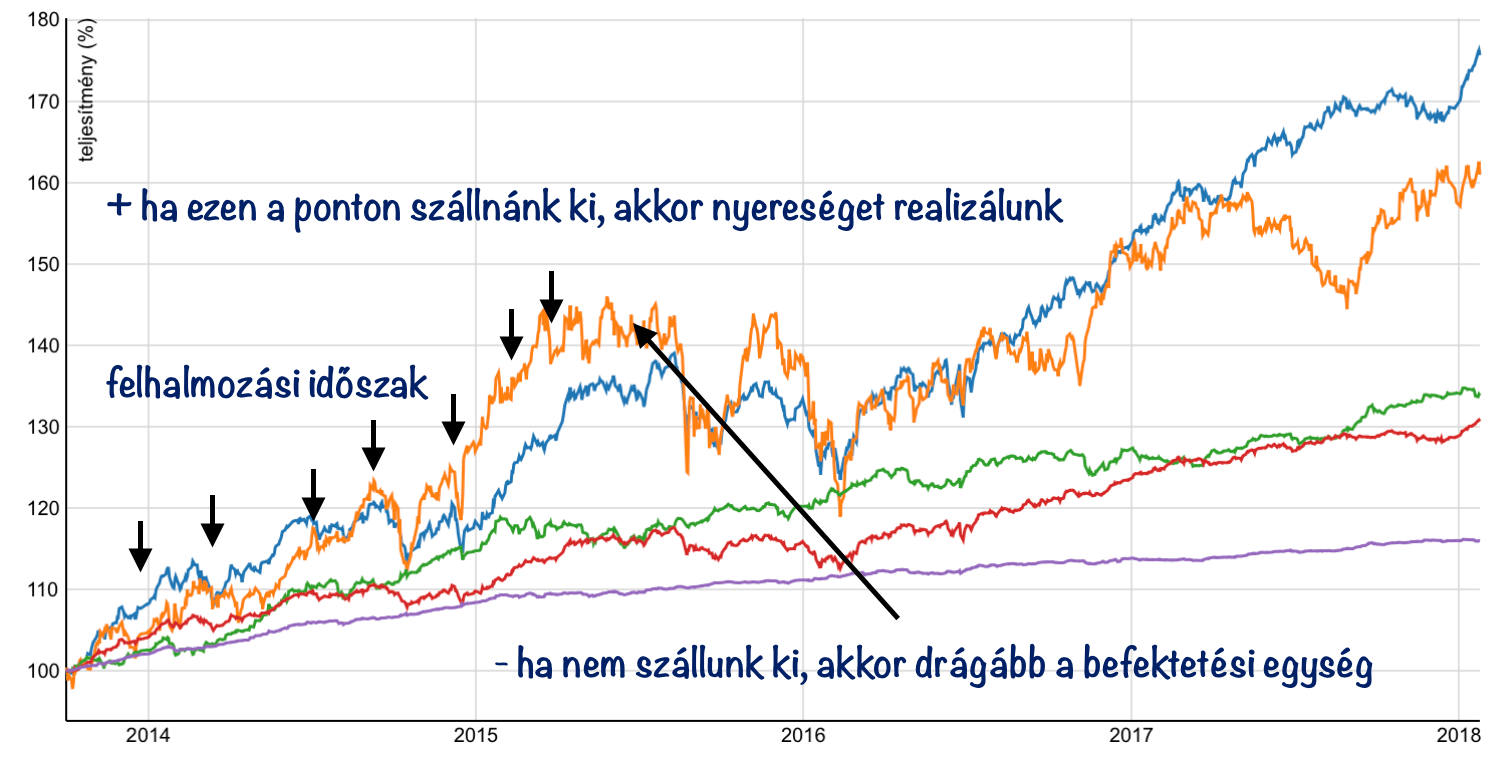

Mit jelent a 240 darab tőkésítés számodra?

Az egyszerűség kedvéért nyugodtan nevezhetjük az első befizetésed és utolsó befizetésed közötti időszakot felhalmozási időszakban. Ilyenkor számodra alapvetően a legfontosabb cselekvés, hogy minél több befektetési egységet halmozz fel (darabszám), mivel a legvégén semmi mást nem csinálnak, minthogy az adott napi árfolyamot megszorozzák az általad felhalmozott befektetési egységek számával. Ez lesz a te megtakarításod kiszállási értéke.

Az igazán nehéz ebben, hogy „eltaláljuk”, melyik befektetési alapba érdemes beszállni, mikor és meddig.

Tehát a te érdeked nem az lenne, hogy minden hónapban „csúcson” vásárolj, hiszen nem abban a pillanatban akarod kivenni a pénzedet. A valódi érdeked, hogy ugyanazért a pénzért minél több befektetési egységet tudjál megszerezni. Ehhez pedig szükséges az árfolyam ingadozása. Itt is igaz a befektetések legfontosabb szabálya: „olcsón vegyél és drágán adj el”.

Nem érdemes menet közben hozamról beszélgetni- befektetési stratégia nyugdíjbiztosításnál

Gondolj bele, hogy bármit csinálsz, a szerződésed végig fog futni (feltéve, hogy fizeted). Tehát ez egy tartamos szerződés, hosszútávú megtakarítás. Számodra teljesen mindegy, hogy a megtakarításnak mennyi a névértéke az 5., a 10., vagy bármelyik évben. Hiszen a névérték semmi más, mint adott napi árfolyam megszorozva a te befektetési egységeid számával.

Jobban érzed magad, ha végig nyereséget mutat a névérték? Ne tedd. Ugyanis ez azt jelenti egyben, hogy az adott időszakban ugyanazért a pénzért kevesebb befektetési egységet fogsz vásárolni, hiszen a befektetési alap árfolyama magasan áll. Tehát drágább.

Sajnos az átlagos befektető ezeket a megtakarításokat évről évre ítéli meg az alapján, hogy éppen mit mutat a számláló. Valójában ez egy olyan számsor, ami megnyugtat/felidegesít, de semmi nem változik. Hiszen a megtakarításodat nem veszed ki, tehát nem forintosítod. Neked továbbra is ugyananni befektetési egységed lesz jó árfolyam és rossz árfolyam esetén. A cél, hogy a legvégén az árfolyam magasan álljon.

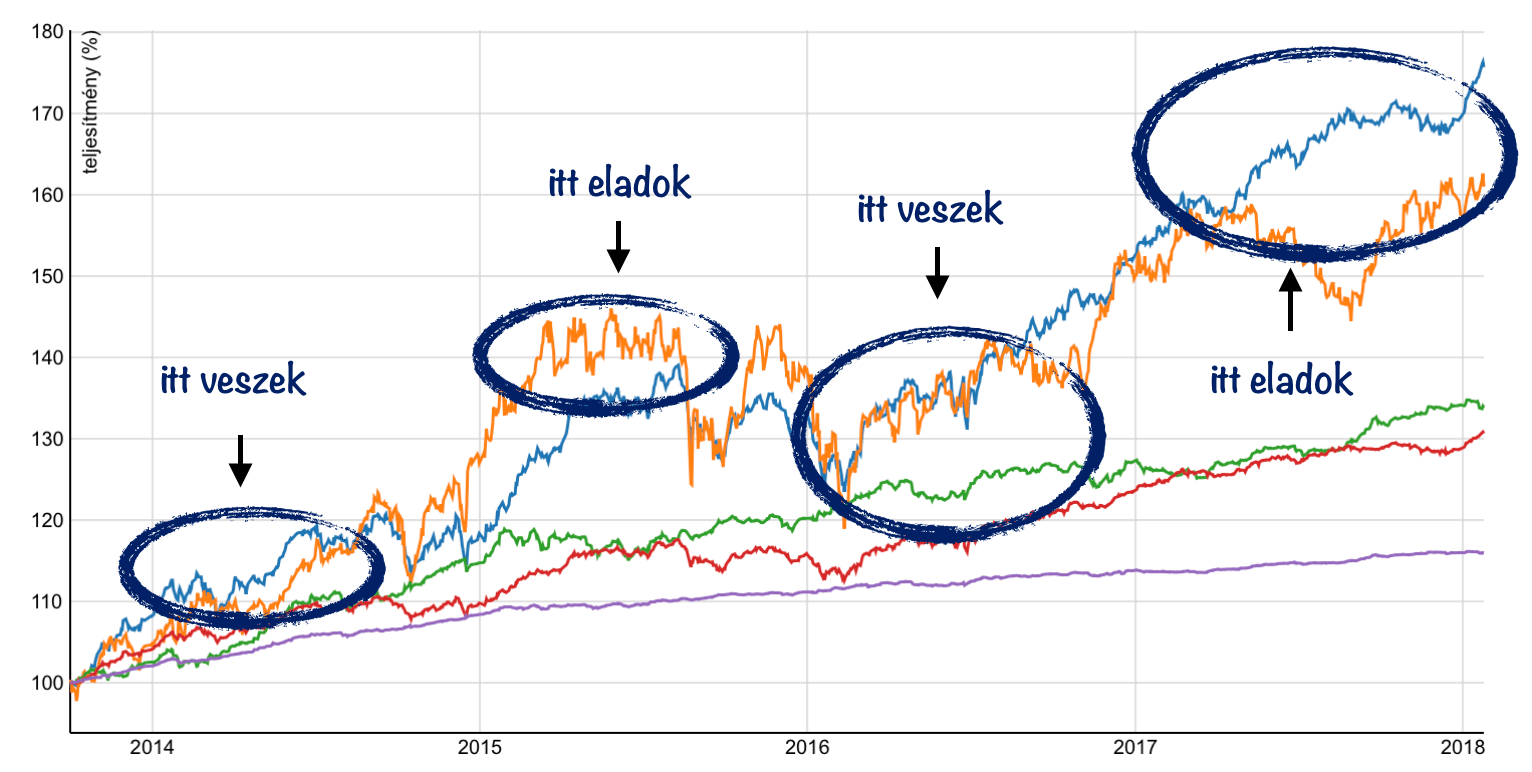

Ami magas az zuhanni fog, aztán emelkedik

Fontos megérteni, hogy egy nyugdíjbiztosítás esetében nem válogathatunk a korlátlan számú befektetési alap közül. A biztosító már előre „kiválogatott” számunkra 8-10-15 alapot, amik közül választhatunk és különböző mértékben feloszthatjuk a pénzünket. Ez nem azt jelenti, hogy mindegyik alap tuti befektetés és biztosan működni fog számunkra. Ez azt jelenti, hogy egy olyan „játszótérre” engedtek be minket, amit folyamatosan ellenőriznek és túl nagy hülyeséget nem tudunk elkövetni.

Ettől még simán lehet hosszútávon veszteséges az általunk választott befektetési alap, főleg, ha folyamatosan ki-be ugrálunk mindenhonnan.

Főleg a részvény-túlsúlyos befektetési alapok „kilengése” magas, tehát az árfolyam folyamatosan mozog negatíg és pozitív irányba. Abban biztosak lehetünk, hogy az a részvény-túlsúlyos árfolyam, ami már egy ideje emelkedik, biztosan zuhanni fog. Ettől nem kell megijednünk, nem szabad pánikolnunk.

Mit nézzünk az alapokban, milyen stratégiát használjunk?

Mindenkit ez a kérdés izgat: „Oké, kötök egy nyugdíjbiztosítást, de nem értek a pénzügyekhez, mit csináljak?”. Nagyon fontos a minimum középtávú stratégiai szemléletmód, ami egy pénzügyekhez nem értő ember esetében azt jelenti, hogy „maradj a fenekeden és ne változtass a befektetési alapok összetételén”.

Portfólió stratégia

Ma már a legtöbb nyugdíjbiztosításban lehetőség van díjmentesen igénybe venni a biztosító alapkezelőjének portfólió ajánlását. Tehát elég egyetlen kérdésre választ adnunk (milyen a kockázathajlandóságunk) és ikszelni a három előre kialakított csomag valamelyikére. Ezt a stratégiát ne keverjük össze a régebben ügyfélmágnesnek nevezett stop-loss funkciónak, amit szerencsére a legtöbb biztosító mára elfelejtett ezekben a termékekben.

A stop-loss hamis ígérete az volt, hogy megvéd minket a nagyobb veszteségtől és amikor az alap árfolyama x %-nál nagyobb mértékben zuhan, akkor azonnal eladja a papírjainkat (veszteséget realizálunk) és kötvénybe helyezi át. Majd amikor az alap árfolyama emelkedik, és elér egy pontot, akkor visszahelyezi a pénzünket (drágán fogunk venni).

Tehát a stop-loss a havi tőkésítésű megtakarítási programokban a legveszélyesebb dolgot csinálta: mindig olcsón adott el és drágán vett.

Ezzel szemben a portfólió stratégia egyfajta iránymutatás, hogy mely befektetési alapokba érdemes beszállni közép illetve hosszútávon. Én azt tapasztaltam eddig, hogy ezek az ajánlások jól szoktak sikerülni és nagyo nehéz lenne adott pillanatban jobb portfóliót magunknak összeállítani.

Ingyenes az áthelyezés a nyugdíjbiztosításban

Egy hatalmas előnyét érdemes megemlíteni az átlagos nyugdíjbiztosításnak. Mégpedig azt, hogy menet közben bármikor díjmentesen át tudjuk rendezni a portfóliónkat, ha valamilyen ihletett állapotba kerültünk vagy szeretnénk saját magunk kézbe venni a dolgok intézését. Ez a költségelem akkor válik érdekessé, amikor már van 5-10M forint a számlán és más termékektől eltérően nem kell az átváltásokért kifizetni a 0,1-1%-os díjakat (10M forintnál ez 100 000 forint is lehet).

Nem szabad ki-be ugrálni

Remélem a cikkből ezidáig világossá vált a hosszútávú szemléletmód fontossága. Számos kutatást tudok felhozni, aminek az eredménye az volt, hogy az aktív alapkezelés egyáltalán nem képes hosszútávon magasabb-jobb eredményeket elérni, mintha az elején gondosan kiválasztott befektetési alapokban hagytuk volna a pénzünket.

Ennek az oka, hogy tényleg senki nem tudja biztosan, mikor van az alap a csúcson és mikor van a mélyponton. Vannak események, körülmények, amikből sejthetünk valamit, de ez inkább tipp, mintsem tudományos szintű cselekvés. Az átlagos ügyfél a ki-be lépkedéssel alapvetően veszteséget realizál, hiszen szinte biztos, hogy a rosszul teljesítő alapból vesz ki pénzt (olcsón ad el) és az aktuális trendnek megfelelő, szárnyaló alapba helyezi (drágán vesz). Olyat ritkán látni, hogy valaki a jól teljesítő alapból vesz ki pénzt (drágán ad el) és a rosszul teljesítőbe pumpálja a pénzt (olcsón vesz).

Ne a jót keressük, hanem a rosszat!

Talán a legfontosabb javaslatom az ügyben, hogyha végképp a saját kezedben szeretnéd tartani a gyeplőt. Ha elfogadod, hogy alapvetően ez a játék mindig ugyanarról szól, ugyanazok a játékszabályok:

a tömeg mindig drágán vásárol

a tömeg felveri az árat

a tömeg bepánikol

a tömeg olcsón ad el

, akkor mostanra rájöhettél, hogy neked mindig a tömeggel ellentétes irányba kell haladnod. Ha a tömeg veri fel a nemzetközi részvények befektetési alap árfolyamát, akkor neked a pénzt át kell pakolnod (és drágán adsz el, ha volt itt pénzed) olyan alapokba, amik lenn vannak, alulról indultak növekedésnek (lásd: Kelet-Európai részvény mostanában).

Persze ez elméletben jól hangzik, de a valóságban sosem tudod, hogy mikor tudsz jókor kiszállni és mikor van még a befektetési alapban kakaó. Éppen ezért jobb ötlet végig kitartani, és ha az alap lezuhant, akkor még több pénzt belerakni.

Ha aktívan szeretném kezelni a befektetési alapjaimat, akkor sem napi kereskedést folytatnék, hanem 2-4 éves periódusokban gondolkodnék. Vételi pontnak nem az abszolút mélységet, eladási pontnak pedig nem az abszolút magasságot jelölném meg, hiszen nem ismerem előre az adatokat. Keresném az ismétlődéseket, a mintákat az elmúlt 10 évből meghatároznám magamnak a ki és beszállási pontokat.

És én mit szoktam megnézni a múltbeli hozamokon?

Folyamatosan egyfajta sormintát keresek, ugyanis a piac végtelenül szentimentális és a sorminták ismétlődésére rendezkedett be. A befektetési alapoknál mindig megnézem minimum az elmúlt 10, de inkább 12-15 évet lehetőség szerint, amiből láthatom egyrészt a sormintát, másrészt azokat az átlagos értékeket, minthogy hogyan teljesített évente átlagosan az alap.

Ez az időtáv ráadásul tartalmaz egy gazdasági világválságot is, tehát láthatjuk, hogyan „reagált erre” az alap és milyen módon követte le a piaci változásokat. Ezenkívül megnézem a befektetési alap szórását is, tehát milyen kilengésekkel érte el az adott eredményt- ezzel meghatározhatjuk a valódi természetét az alapnak.

A hozamelvárásod egy közepesen kockázatvállaló portfólió esetén nem lehet több, mint 6%. Számolj ezzel mindig és akkor nem ér nagy meglepetés.

Szeretnél nyugdíjbiztosítást kötni? Megmutatom a lehetőségeket!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

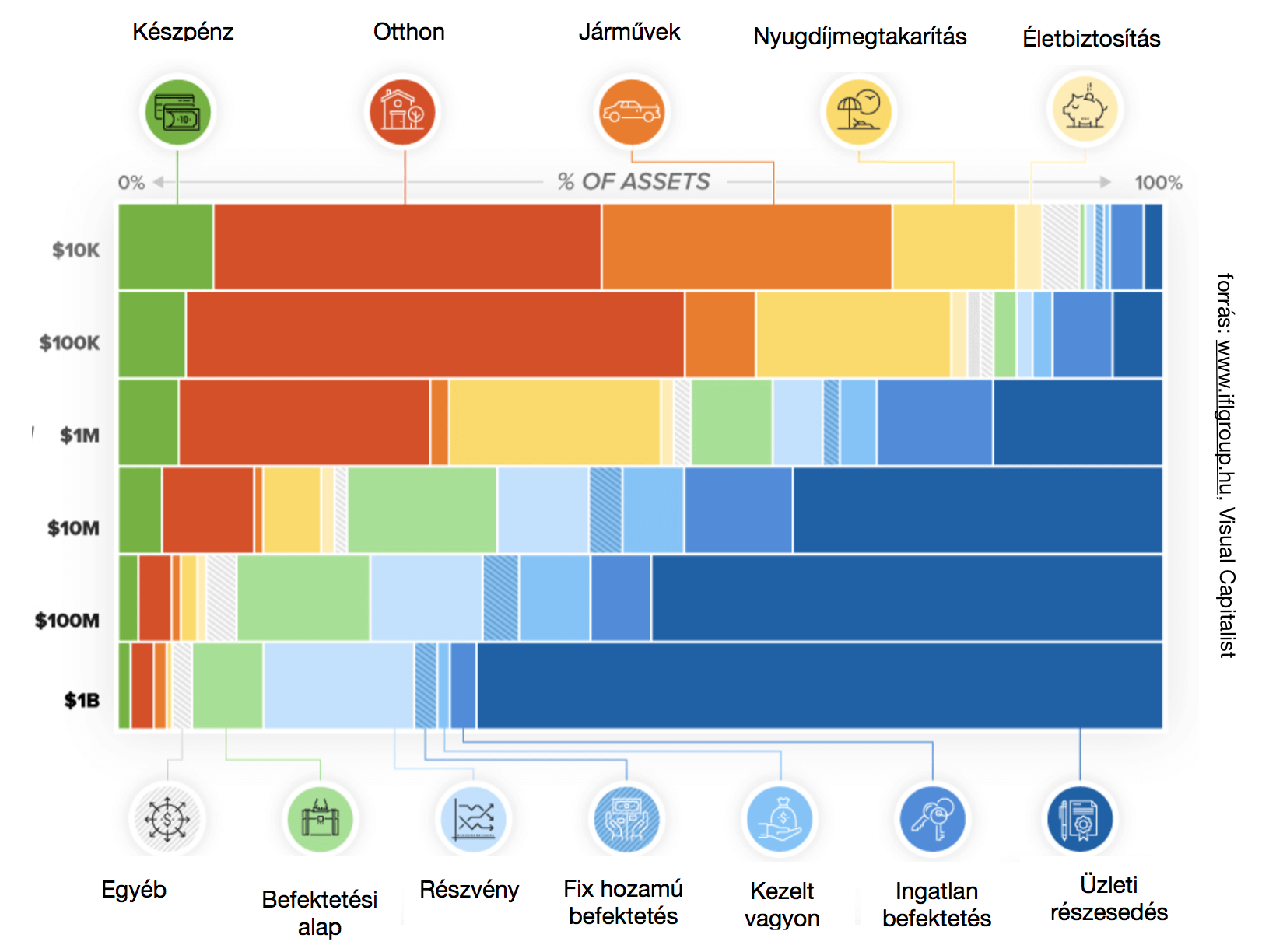

A Visual Capitalist ábráján jól látható, amit a FED adatai alapján készített el, hogy a különböző vagyoni helyzetben levő emberek milyen portfóliót alakítanak ki saját magunknak, hova fektetnek be szívesen, miben tartják pénzüket. Már az elején érdemes leszögezni, hogy ezek az információk leginkább érdekességek, mintsem potens ötletek a jövőre nézve. El kell fogadnunk, hogy a különböző jövedelmi helyzetben levő embereknek eltérő lehetőségeik és információik vannak, amik alapján nem biztos, hogy ugyanaz a kedvező lehetőség mindenki számára elérhető lenne.

Az átlagos vagy annál szegényebbek az alapkihívásokat próbálják megoldani!

A táblázatból láthatjuk, hogy minél kevesebb pénze van valakinek, vagyonának annál nagyobb hányadát tartja készpénzben. Ennek oka valószínűleg a dezinformáció és a megfelelő befektetői tudás- pénzügyi kultúra hiánya. Elképzelhető ok-okozati összefüggés aközött, hogy valakinek kevés vagyona van és aközött, hogy nem bízik meg a pénzpiac szereplőiben.

Az életcélokat tekintve egy hatalmas szórásból merítve kijelenthetjük, hogy a fejlett világ embere számára az alapvető életcél a

lakhatás- megélhetés- nyugdíj vonal a mérvadó.

Ezekre a problémákra próbál meg választ találni. Ezért első lépésként a saját lakhatását akarja megoldani, beszerezni egy saját járművet, megnyugtató mértékű készpénzt felhalmozni és hosszabb távon biztosítani a nyugdíját. Mondhatni ezek a pénzügyi kultúra alapbeállításai, a stand by üzemmód. Ezen a szinten nem történnek csodák, elsődleges cél pedig nem a pénzt megmozgatása, többszörözése, hanem az alapvető vagyon felhalmozása és birtoklása.

1M dolláros vagyon felett előtérbe kerülnek a valódi befektetések- miben tartják pénzüket

Számomra ez a kimutatás egyrész nem meglepő, másrészt figyelmeztetnék mindenkit, hogy itt még nem a pénzügyi kultúra eltérő jegyeit tapasztalhatjuk szegényebb és gazdagabb között. Egyértelmű, hogy a vagyonosabb emberek is először megoldották (többgenerációs család esetén már kézhez kapták születéskor) az alapvető vagyoni szükségleteket, mint például az otthon megteremtése.

Nem arról van tehát szó,

hogy a vagyonosabb ember kevesebbet költ otthonra, mint a szegényebb. Inkább azt láthatjuk, hogy az átlagos vagy annál szegényebb emebereknek az anyagi lehetőségeik kimerülnek egy otthon és egy autó birtoklásában. Gxyakorlatilag ez felemészti a teljes vagyon több, mint 60%-át.

Szokták mondani, hogy pénzt csak pénzből lehet csinálni. Innentől fogva adott, hogy akinek nagyobb a vagyona, úgy sokkal több marad arra az alapvető vagyon biztosításán felül, hogy megforgassa a pénzét. Teljesen más lélekállapotban van, más információkkal rendelkezik és más lehetőségeket próbálgat.

A gazdagabbak kihagyják a közvetítőket és kerülik a struktúrákat

Érdekes megállapítás lehet viszont a befektetési portfólió összeállítása. Azt láthatjuk, hogy minél gazdagabb valaki, annál inkább keresi az üzleti részesedéseket, annál inkább kerüli azokat a struktúrált befektetési formákat, ahol jellemzően egy köztes szereplőt megbízva lehet eredményt elérni, cserébe viszont fizetni kell a díját és le kell mondani a teljes irányításról.

Minél limitáltabb anyagi lehetőséggel bír valaki, a kimutatás szerint annál inkább választják azokat a struktúrált rendszereket, amikben kevesebb „élet-halál befektetési döntést kell hozni”, mivel valaki a „fejük felett” már a kész eredménnyel szolgál.

Azt gondolom, hogy alapvetően három fő csoportra lehet bontani a táblázat alapján az embereket:

csoport, akik mindenáron birtokolni akarják a dolgokat (pénz, lakás, autó)

csoport, akik passzív kiegészítő jövedelemre szeretnének szert tenni (lásd: befektetési alapok)

csoport, akik aktívan részt akarnak venni a döntéshozatalban, kockáztatnak és nyerni akarnak (lásd: üzleti részesedés)

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Viszonylag gyakran előkerül a téma: eladósodnak a magyarok?. Azt hitték sokan, hogy a gazdasági világválság hatására a magyar lakosság hitelfelvételi szokása átalakul, a pazarlás, mint hitelcél kikerül a repertoárból és egyre inkább tudatosan vesznek majd fel új és újabb hiteleket. Ma már a számokból látjuk, hogy ezzel szemben a lakosság maximum megilletődött. Éppenhogy eltelt egy kis idő és máris ugyanazokat a hibákat követik el az emberek. Gyakorlatilag a magyar lakosság elkezdett megint vészesen eladósodni!

A cikkben végigvesszük az eladósodás folyamatát és azokat a veszélyeket, amik az adósságcsapdába kergethetnek minket.

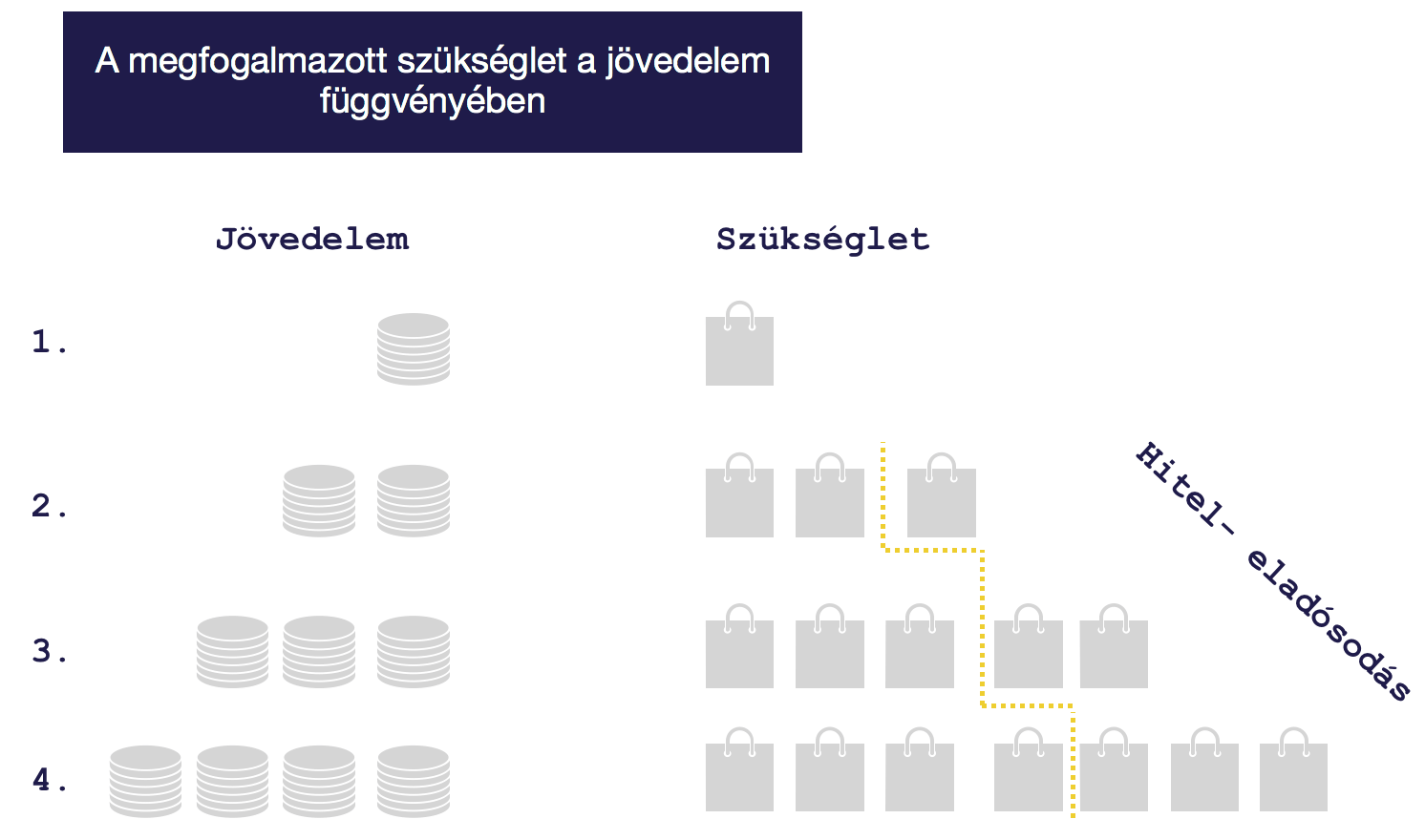

#1 Jobban élek-többek költök. Aztán ugyanúgy élek, mégtöbbet költök

Minden adósságcsapda a jobb élet reményével kezdődik. Tehát amikor az egyén úgy dönt, hogy „ő megérdemli” a valamit és ezt akár saját erőforrásain felül is igyekszik elérni (hitel). Ez az igény tipikusan akkor születik meg, amikor belépünk egy „magasabb jövedelmi” sávba és hirtelen nem tudunk mit kezdeni a jövedelmünkkel.

Tehát hibásan terjedt el a köztudatban, hogy kizárólag a rászorultak, a szegényebb emberek tudnak adósságcsapdába kerül. Az adósságcsapdba ugyanannyira veszélyes a papíron magasab jövedelműekre is. Ebben a cikkben kifejezetten róluk lesz szó, akik úgy kerültek adósságspirálba, hogy papíron mindenük megvolt a rendes élethez.

Az egész folyamatnak

a lényege a megfogalmazódott szükségleteken alapszik. Amikor elkezdünk többet keresni, akkor azzal párhuzamosan egyre több dolgot szeretnénk magunknak megengedni. Ez azonban sosem racionális döntés, hanem egy létező szükséglet kielégítése. Sok embert ismerek, akik átlagos, vagy annál szegényebb környezetből érkezve elkezdtek messze átlag fölött keresni, és kifejezetten késztetést éreznek arra, hogy mindig vegyek valamit (amire vagy van szükség vagy nincs).

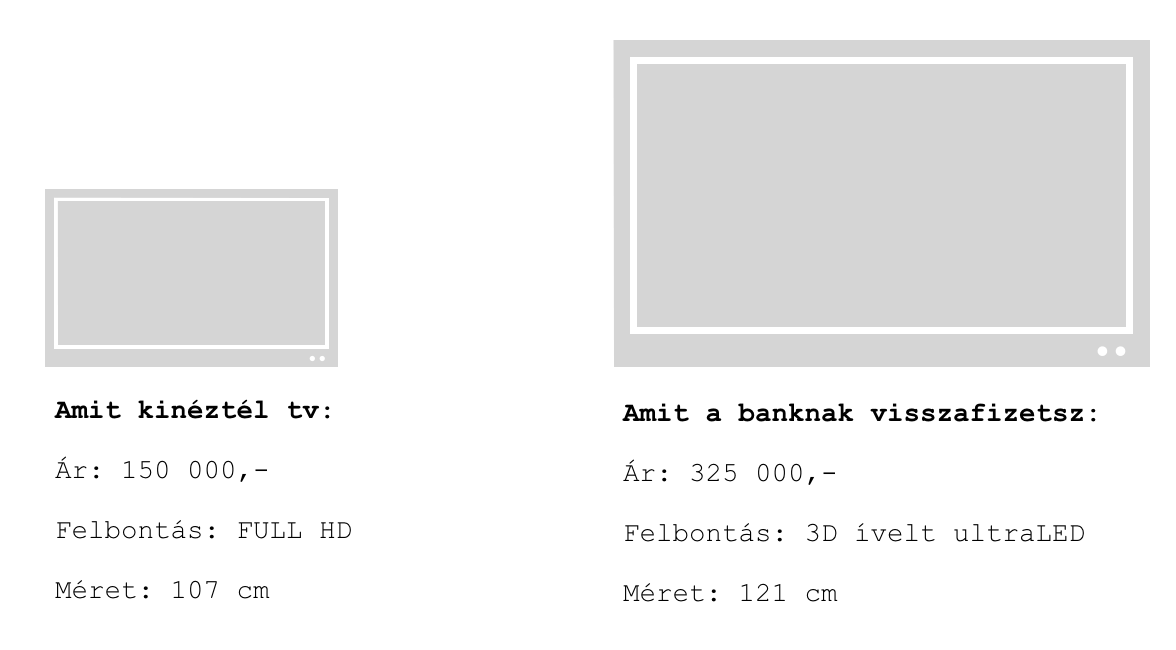

#2 Magadnak egy tv-t, a banknak pedig egy ultraLED tv-t veszel?

Egy ponton túl már nincsen megállás és miután teljesen feléltük a megtakarításainkat, a megemelkedett jövedelmünket, nincsen más lehetőségünk, mint a bank felé fordulni és különféle hiteleket felvenni. A hitelintézetek, boltok pedig a „kezünkre” játszanak, hiszen folyamatosan ontják magukból a „jobbnál jobb lehetőségeket”.

Mivel az igény megfogalmazódott már bennünk és léteznek ezek az ajánlat, már csak idő kérdése, hogy egy gyenge pillanatban aláírjuk az adósságspirálunk papírjait.

Sokan nem gondolnak bele

abba a nyilvánvaló ténybe, hogy amikor például egy tv-t választanak maguknak hitelből, akkor tulajdonképpen „két modellt vásárolnak” meg. Egy tv-t maguknak és egy sokkal jobbat a banknak. De hogyan lehetséges ez? Az irodalom ezt hívja „megfizetett kamatnak”, azaz a banktól kölcsönkapott pénz használatának az árának. Optimális esetben a bank segítségével elkölthetjük a jelenben azt a pénzt, amit a jövőben fogunk megkeresni.

Ez olyan esetekben indokolt és logikus lépés, mint például amikor az albérletünket cseréljük le kedvező feltételekkel saját lakásra. Vagy amikor veszünk egy hasznosabb, alkalmasabb autót magunknak. Vagy amikor elromlik egy létfontosságú eszköz (pl.: mosógép) és azonnal pótolnunk kell.

Ezzel szembe kevésbé magyarázható az a helyzet, amikor teljesen felesleges, életünkhöz érdemben nem hozzájáruló dolgokat vásárolunk meg hitelből, mert képtelenek vagyunk arra, hogy x hónap alatt összegyűjtsük a szükséges tőkét hozzá. Pedig a havi tőke (megtakarítás vs havi törlesztő) már a rendelkezésünkre áll. Mindenkinek el kell döntenie, hogy ezt a rendelkezésre álló tőkét a saját megtakarításába helyezi vagy pedig a havi törlesztésre fordítja.

#3 Mitől lesz egy ártalmatlan hitel az adósságspirál egyik pontja? Eladósodnak a magyarok?

Már a kérdésben benne van a válasz. Ugyanis ritkán állnak meg az emberek egy hitelnél, miután rákaptak egy „jobb élet” ízére. Ráadásul a jobb élet szükségességét „igazolja” a megnövekedett vagy alapból átlagnál magasabb jövedelem és bejátszik a „mert megérdemlem” faktor. Az adósságspirál úgy készül, hogy hitelt hitelre halmozunk, mire végzünk a folyamattal,

addigra a hitelek havi törlesztése teljesen felemészti a bevételünket.

Az adósságspirálból azért nagyon nehéz kitőrni, mert egyrészt le kellene mondani az addig kialakított életszinvonalból, másrészt egy ponton túl már ez is nagyon kevésnek bizonyulhat. Mert mi az igazi adósságspirál alapvetése? Csupa olyan dologra használjuk fel a bank pénzét, amivel nem teremtünk értéket, nem termelünk pénzt és már a vásárlás pillanatában értékét veszti.

Ilyen dolgok tipikusan az elektronikai eszközök, ruhák, a rendszeresn éttermezés, vagy a hitelből való utazgatás. Ezek egyikétől sem tudunk szükség esetén megfelelő áron „szabadulni” és ezzel valamit visszaszerezni a kidobott pénzből. Hibásan a jelzáloghiteleket szokták megnevezni, mint az eladósodás legveszélyesebb tétele!

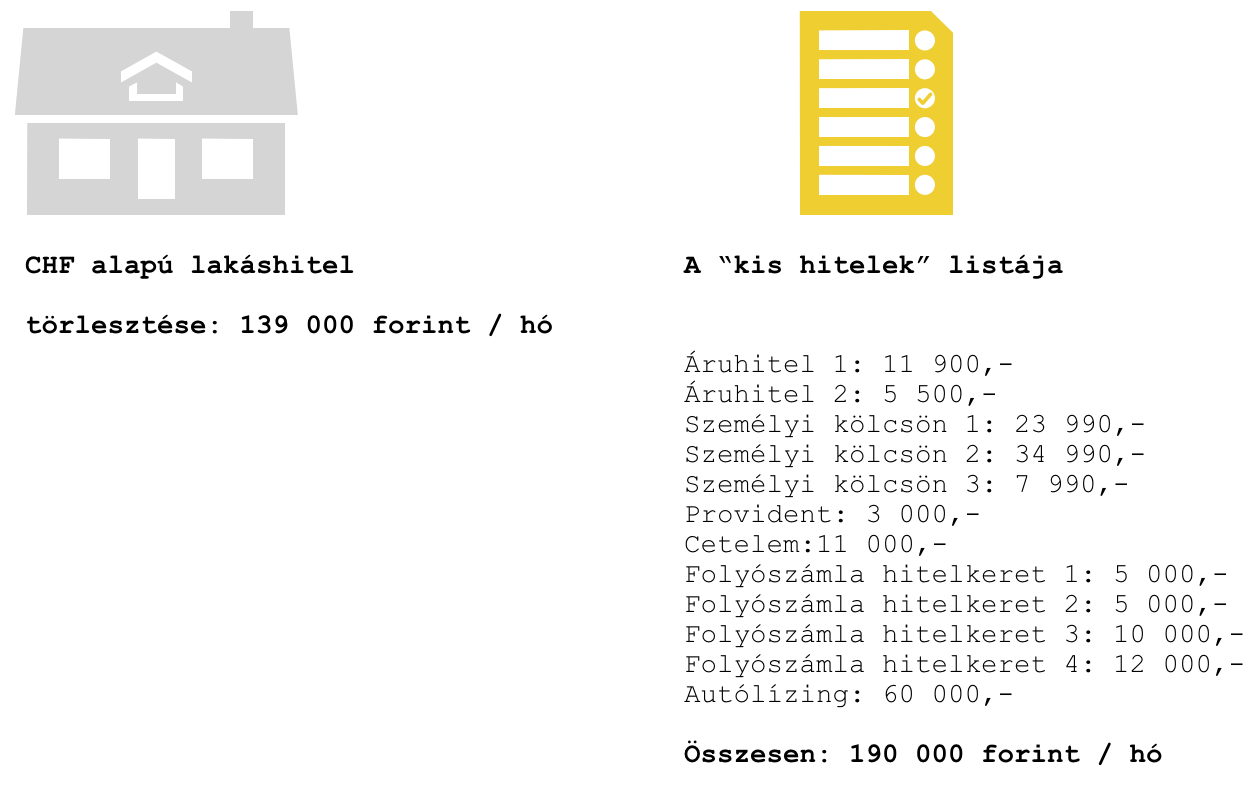

A valóságban a sok „kis tétel” az, ami anyagi krízist idéz elő, hiszen egy lakástól „tudnánk időben szabadulni” és egyfajta értéket-vagyont képvisel. Most nézd meg egy 2009-es jegyzetemet egy ügyfélről, ahol férj-feleség + mama-papa vett részt az adósságspirál felépítésében és négyen együtt fel tudtak mutatni akkoriban közel 600 000 forintos összes családi jövedelmet. Szerinted mi okozta reményvesztettségüket?

Az igazság az, hogy a képet tovább árnyalja, hogy a családi házban 4-en laktak (két generáció), tehát a 139 000 forintos törlesztőből még le kéne vonnunk azt az elméleti összeget, amit ki kellett volna fizetniük, ha nem saját házban laknak, hanem mindketten külön albérletben. Tehát az egy olyan összeg, ami mindenféleképpen kifizetendő.

#4 Hogyan kerülheted el az eladósodást?

Most felírok neked listaszerűen olyan ötleteket, amiket megfogadva garantáltan elkerülheted az olyan adósságspirált, amiből soha nem tudsz kitőrni és megtakarítás helyett a banki kamatokat halmozod fel.

Innentől kezdve hitelből kizárólag értékteremtő dolgokat vásárolsz. Figyelem: a nagyobb tv nem értékteremtő!

Ha szeretnél valami „nem értékteremtő” dolgot vásárolni, akkor hitel helyett minden hónapban félreteszed minimum azt az összeget, amit a hitelbe kéne fizetned. Amint összegyűlt a pénz, önerőből megvásárolod azt, amit szeretnél.

Nem vagy spekuláns, így törekszel a „garantált törlesztőrészletekre”

Elfelejted a „mert megérdemlem mentalitást” és helyette a „mennyit kell ezért dolgoznom” mentalitásra váltasz. Azonnal!

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot

Szeretnél a gyermekednek félretenni pénzt?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Úgy döntöttem, hogy azoknak az olvasóknak, akik alapvetően Apple Macbookot használnak munkához, segítségükre leszek és leírom, hogy nálam milyen programok könnyítik meg a mindennapjaimat! Ez egy abszolút szubjektív cikk, amiben bemutatom a saját szokásaimat. Az biztos, hogy egy hatékonyan felépített rendszerben sokkal hatékonyabban tudunk dolgozni. Most következzenek a tanácsaim Apple Macbook felhasználóknak!

#1 Tripmode, ami kezeli a mobilnetet utazáskor

Talán az első programom volt, amit megvásároltam (szerintem ilyen 5 euro volt) és telepítettem a Macbookra. Ez az okos program azt tudja, hogy segít kontrollálni az internet (főképpen mobilnet) felhasználásodat és akár program szinten tudod meghatározni, hogy adott pillanatban „ki” csatlakozhat fel a netre. Segítségével vége a lutrinak, vége a mobilnetzabáló frissítéseknek és egyéb adatforgalommal kapcsolatos kellemetlen meglepetéseknek.

Ez írtó hasznos specifikációja a Similarwebnek. Arról van szó, hogy főleg az online területeken (marketing, seo, honlapkészítés) viszonylag gyakran vagyunk kíváncsiak a konkurencia oldalának adataira, mint például:

látogatottság

hivatkozások

a látogatók honnan érkeznek

Viszonylag pontos adatokat kaphatunk a similarweb adatai alapján, de ehhez mindig meg kellett nyitni az oldalukat, majd begépelni az érintett honlapcímet. Mostmár ennek vége, ugyanis Safari bővítményként könnyen hozzáférhetővé váltak ezek az adatok, ahogyana. videón is megnézheted.

Sokféleképpen lehet munkát végezni. Én nagyon szeretek munka közben zenét hallgatni, ami megadja nekem az alapritmust és „elzár” a világtól. Alapvetően Spotify-t használok Youtube helyett, mivel itt a prémium csomagban (pár euró / hó) reklámmentesen férek hozzá a zenéhez és akár offline is tudom hallgatni.

Egyetlen problémám volt az applikációval, mégpedig az, hogy a menüsoron nem jelent meg egyszerűen amit hallgatok és nem tudtam navigálni. Két lehetőségem volt:

belépek mindig a programban és ott klikkelek

a touch baron (ez nem minden gépen van) beállítom és korlátozott funkcióban tudok „következő számot kérni”, de az zenét továbbra sem látom.

Kerestem egy harmadik megoldást, ami azonban egy ilyen fél megoldásnak tűnik. Sikerült egy külső appot találni, aminek köszönhetően a képen látható módon sikerült a menüsorra helyeznem a zene címét és az alapvető irányítási funkciókat.

érdemes a fájlt a „zene” mappába helyezni, mert időnként (kb hetente egyszer) eltűnik a menüsorról és ilyenkor újra kell indítani a progit

#4 Post it a képernyőn

Én szeretem leírni a feladataimat és ehhez általában papírcetliket szoktam használni. Persze ez út közben nem mindig egyszerű dolog, aztán rájöttem, hogy az OS-nek van egy fantasztikus beépített „post it” programja, amit magyarul „ragacsok”-nak neveztek el valami érthetetlen oknál fogva.

A lényege, hogy a programot állandóan nyitva tartod és az asztalra különböző színű és megjelenésű Post It-et tudsz korlátlan számban és méretben elhelyezni. Így tökéletesen be tudod osztani az időd és mindig tudod, hogy milyen feladatod van még hátra. Semmit nem felejtesz el.

#5 Vivaldi, a +1 böngésző

Nagyon fontos, hogy mindig legyen több böngésző feltelepítve, ha azt szeretnénk, hogy mindent garantáltan meg tudjunk problémamentesen nyitni. Ehhez tipikusan a Safari mellett a Firefox vagy a Chrome szokott lenni a jó választás.

Ha unod ezeket a böngészőket, akkor érdemes megnézned a Chrome fejlesztői változatát, vagyis a Vivaldi böngésző, ami egy kicsit más megjelenésben nyújt tök jó B opciót. Amennyiben Macbookot használsz, úgy kötelező szerintem a Safarit fő böngészőnek használni, márcsak az optimalizáltsága miatt. Ráadásul az Apple eszközök tökéletesnek tekinthető adatmegosztása miatt könnyen elérheted bárhonnan a beállított könyvjelzőidet is!

#6 Safari trükk a reszponzív design

Most egy olyan trükköt osztok meg veletek, ami sokatoknak biztosan új információ lesz és életet menthet. Ez pedig a Safari böngészőnek azon lehetősége, hogy a „Fejlesztés” menüpontot tudod aktiválni, amin belül rengeteg játékszer található.

Safari beállítások

Speciális

Legalul a „fejlesztés menü megjelenítése”

A legfontosabb az úgynevezett „Belépés a Responsive Design módba”, ami által ugyanebben a böngészőben meg tudod nézni egyszerűen az adott oldal megjelenését különböző felbontásokban, mint például mobilon, tabletet. De még a különböző böngészőket is be tudod állítani, így nem kell a kezedben tartani egyszerre 5 eszközt, hogy leellenőrizd az oldalad resszponzív megjelenését!

Zseniális, nem?

Remélem tudtam a cikkben néhány okosságot írni, ami hasznodra lehet a jövőben!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!