Éppen CSOK előadásra készülök, amit egy építőipari vállalat ügyfeleinek fogok a héten tartani. Azon kattogok, hogy milyen buktatói vannak ennek a CSOK-nak. Ebből a listából szeretném felhívni a figyelmedet egy nagyon fontos dologra.

20%-nál nem lehet nagyobb eltérés az árban

Amikor a bankhoz fordulunk, akkor kötelező jelleggel meg kell rendelnünk egy értékbecslést. Ilyenkor a bank képviseletében kimegy a szakember, aki készít egy becslést.

Alapvetően három értéke lesz az ingatlannak:

amit az értékbecslő határoz meg

ami az adás-vételi szerződésben szerepel

amit a bank határoz meg (HBÉ érték)

Ezek közül a legkisebbet veszi figyelembe, és abból számolja ki azt, hogy mennyi hitelt ad neked. A HBÉ (hitelbiztosítéki érték) törvényi maximuma a forgalmi érték maximum 80%-a. Viszont ettől a bankok eltérhetnek negatív irányba bizonyos esetekben (pl.: településkategória, JTM arány….stb.)

Már trükközni sem szükséges

Több eset is előfordulhat, amikor az értékbecslő által meghatározott forgalmi érték 20% feletti értékkel tér el a vételártól. Ez idáig jellemzően akkor tért el ilyen szinten a két érték, mert valami titkos megegyezés volt az eladó és vevő között, amivel lehetett csökkenteni vevői oldalról az illetéket, míg eladói oldalról (amennyiben cég) a megfizetendő céges adókat.

Ma már azonban könnyen megeshet velünk, hogy egy túlfűtött ingatlanpiacra szállunk be, ahol az árazás teljes mértékben elrugaszkodott attól a konzervatív becsléstől, amit a banki értékbecslő határoz meg. Tipikusan ilyen eset lehet, amikor szeretnénk egy lakást vásárolni (új építésű), aminek ára azért olyan magas, mert hatalmas kereslet alakult ki.

Ezt a keresletet azonban a bank nem fogja beárazni nekünk, mivel a kereslet mindig időleges és a jövőre nézve nem biztosított. Nagyon érdemes odafigyelünk ezekre az értékekre, mivel elbukhatjuk a CSOK-ot, ha 20%-kal eltérnek az értékek.

Mi a megoldás?

Egyrészt a bankok hitelezni és folyósítani akarnak. Joggal számíthatunk arra, hogy az értékbecslő az adás-vételiben szereplő értékhez hasonló értéket fog megadni azoknál a lakásoknál, amiknek a forgalmi értéke a jövőben is biztosított (pl.: budapesti ingatlan).

Amennyiben mégis biztosra szeretnénk menni, érdemes az előre kiválasztott banknál úgynevezett előzetes értékbecslést rendelni, amivel megtudhatjuk a bank szerint számolt értéket. Ráadásul ezt az előzetes értékbecslést jellemzően 90 napig felhasználhatjuk a CSOK és hitel igénylésünkben, tehát nem kell újat rendelni.

Díjmentes hitelügyintézés Budapesten

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Többen kérdeztétek tőlem, hogy akkor hogyan tovább? 2018-ban dupla betli volt gyakorlatilag minden önkéntes nyugdíjpénztári hozam. Itt a vég? Fusson ki merre lát? Ez a befektetés egy hatalmas átverés? Ebben a cikkben fel szeretném nyitni a szemedet! Mellé nézd meg a youtube videómat, ahol a szemedbe mondom a valóságot!

„Hova tűnt az évi 10% hozamom?”

Az igazán rossz hírem ezzel kapcsolatban, hogy neked semmilyen hozamod nincs, nem volt és nem is lesz. Hajlamosak voltunk megint elhinni az elmúlt évek prosperáló gazdasági környezetében, hogy az évi 8-10%-os nyugdíjpénztári hozamok a kiindulási pont, ami jár nekünk.

2018-ban pedig hatalmas betli volt minden hozam, gyakran mínuszos eredménnyel. Sajnos nagyon sokakban a világ dőlt össze 1 évnyi rossz eredményt tekintve. Márpedig nem győzöm elégszer hangsúlyozni, hogy az Önkéntes Nyugdíjpénztár sosem sprintszám, hanem maratonfutás. Nem 1-2 évre, hanem 20-30 évre kötöd. Így az adott évi állás maximum a műértőknek lehet érdekes, nem neked.

A pénteki pizza esete

Ezekről az irreális elvárásokról jut eszembe egy sztori, amit valakitől hallottam.

A cégvezető kitalálta, hogy legyen a cégben pénteki pizzázás. Kolbászos pizzát mindenkinek! A dolgozóknak nagyon tetszett, mindenki összejött péntekenként és beszélgettek, kajáltak. Már várták a pénteket.

Aztán páran megunták a kolbászos pizzát és sonkásat szerettek volna. Legyen!-mondta a főnök.

Aztán volt, akinek gluténmentes pizza kellett. Legyen!-mondta a főnök.

Ekkor már a banda nem tudott együtt enni, mert a különböző helyről berendelt pizzák más időpontban érkeztek meg.

Aztán páran megkérdezték, hogy péntek helyett megehetik-e a pizzát hétfőn, mert pénteken nem dolgoznak. Legyen!- mondta egyre mérgesebben a főnök.

Aztán mások elkezdtek reklamálni, hogy ők nem szeretik a pizzát, inkább az árát kérik. Hiszen ez jár nekik, mint mindenki másnak a pizza.

És végül mindenki megutálta a pénteki pizzás napot. Öröm helyett követelőzés alakult ki. A főnök ezt megunta és beszüntette a pizzás pénteket/hétfőt/extra pénzt.

Mi a tanulság? Hogy vannak az életben olyan extra dolgok, amikhez nem szabad hozzászoknunk, és alapnak vennünk. Mert ha nem tudjuk értékelni és helyén kezelni a dolgokat, akkor a végén hatalmas csalódás ér minket.

Hogyan működik a befektetés?

A befektetés úgy működik, hogy beraksz valamennyi pénzt valahova és történik valami. Lehet, hogy elveszítesz mindent és lehet, hogy sokat nyersz vele. Mindkét eshetőségre fel kell készülnöd. Viszont ilyen értelemben az Önkéntes Nyugdíjpénztár nem befektetés, hanem egy relatív biztonságos megtakarítási forma.

Nagyon nehezen tudom elképzelni, hogy itt el tudnád veszíteni minden pénzedet. A legnagyobb sérelem, ami érhet téged, az olyan, mint ami 2018-as egyenlegközlőn is ért téged. A felismerés, hogy nincsen minden évben hozam. Hogy adott év lehet nagyon mínuszos is (akár -6% is).

Viszont magánszemély befizetőként a 20%-os adójóváírás még így is kompenzál téged valamilyen szinten (amennyiben befizettél, de ezt mindjárt kiszámoljuk) és 10 éves átlagban még mindig 6-7% körül van az átlaghozam.

Ne lépj most már ki belőle!

Nekem hatalmas félelmem, hogy megismétlődik 2009-2010-es időszak. Akkoriban a gazdasági folyamatok miatt a Magánnyugdíjpénztárak nagyon rosszul teljesítettek (mint minden más is). Éppen akkoriban érkezett az állami mentés a szektorba.

Pontosan a negatív hozamokkal ijesztgették az embereket és ebből akartak minket megmenteni. Azóta már tudjuk (akkor is tudtuk egyébként), hogy itt nem erről van szó és nem szabad pusztán 1-2-3 éves eredmények alapján dönteni. Aki megmaradt ebben a rendszerben az az elmúlt években 10% feletti éves hozamot ért el. Aki elmenekült, azt nagyjából elvesztette a kontrollt a pénze felett és van egy ígérvénye a semmiről.

Megint kezded az 5 éves ciklust?

Azt vettem észre, hogy a jelenlegi pénzügyi kultúránk és tudatosságunk alapvetően 5 éves ciklusokra darabolja fel az átlagos ember életét. Kötünk egy megtakarítási szerződést 5-10-15-20-40 évre és 5 év múlva azon gondolkozunk, hogy kivegyünk-e belőle (akár hatalmas buktával) pénzt vagy sem.

Meg kell érteni, hogy a megtakarítás lényege, hogy a pénzt oda rakjuk és nem elveszünk belőle ad hoc jelleggel. Elérkezik az első alkalom és mi úgy vagyunk vele, hogy inkább felmondjuk a szerződést, mentjük a menthetőt és majd kötünk valami újat.

Ha mindig újrakezded a megtakarítást, akkor az olyan, mintha a teljes lakást szeretnéd kitakarítani, de mindig ugyanazt az egy kis szobát söpröd fel. Valljuk be, hogy ettől nem lesz igazán tiszta a lakás…

Díjmentes nyugdíjtanácsadás

Segítek Neked a nyugdíjmegtakarítás kiválasztásában. Kiemelt és ingyenes szolgáltatás keretében egyszerre több biztosítótól is konkrét jánlatot mutatok be Neked. Nem kell küzdened a biztosítási ügynökökkel! Mindent elintézek helyetted a megtakarítással kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható. Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a nyugdíjbiztosítást nálunk, mintha bemennél a biztosítóhoz. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra (kedvező bónuszrendszer, kedvező feltételrendszer), melyeket a biztosítónál nem kapsz meg.

Ahogyan az árakról, úgy az ingatlanárakról alkotott elképzeléseink is teljesen elszálltak. Hajlamosak vagyunk azt hinni, hogy a lakásáraink mostmár alulról súrolják Nyugat-Európa határait. Pusztán az életszínvonalban van egy hihetetlen különbség. De ebből mi az igazság? Tudod, hogy milyen árakon mennek a lakások Brüsszelben, Prágában vagy éppen Lyon-ban?

A fiatalok egyre nehezebben jutnak saját lakáshoz

Az ingatlanárakat minden esetben két fő mércével kell megvizsgálnunk. Egyrészt azok hogyan viszonyulnak a belső kereslethet, életszínvonalhoz. Másodsorban pedig regionális összehasonlítás szerint drágának vagy olcsónak számítanak-e?

25 év eladósodottság sem elég már

Amennyiben egy átlagos, 25-35 év körüli fiatal elszánja magát a lakáscélú jelzáloghitel felvételére – hajlandó eladósítani magát 25 évre – gyakran nem elég a sikerhez. Amíg pár évvel ezelőttig nagyjából egy ilyesfajta személyes döntés jellemezte az első lakásvásárlásokat, addig ma már szembesülnünk kell az elképesztő önerő szükséglettel!

20% önerő, ami pár éve még 37,3%-ot ért

A magyarországi ingatlanpiac felrobbanását talán a legjobban az önerő értékének az inflációja jellemzi. Nézzünk meg egy budapesti, külkerületi 55nm-es panellakást, amit 5 éve még 15M forintért meg tudtunk vásárolni a tulajdonosától. 20% önerő akkor is kellett, azaz 3M forint.

2019-ben ugyanennek a lakásnak az ára 28M forint. Itt a 20% önerő 5,6M forint, ami közel kétszerese a 2014-es példának. A mostani 5,6M forintunk (inflációt és jelenértéket nem figyelve) 37,3% önerőnek felelt volna meg.

Logikus kérdés: Az elmúlt 5 évben reális esélye volt ennek a fiatalnak, hogy összegyűjtsön további 2,6M forintot? 2,6M / 60 hónap = havi 43 333 forint megtakarítás 5 éven keresztül, miközben a lakhatás és megélhetés is drágult.

Egy londoni lakás árából 10 budapestit tudunk venni

A Deloitte minden évben nyilvánosságra hozzá saját Property Index-ét. Így hivatalos forrásból értesülhetünk első kézből a „külföldi” árakról is. Szemezgettem kicsit az árakban, és még nekem is sikerült meglepődnöm. Nem számítottam ilyen különbségekre.

Átlagos négyzetméterárak a nagyobb városokban 2017-2018-ban

Az árak euróban voltak megadva. A becslést 325 forintos árfolyammal készítettem el.

Lássuk be, Budapest ebben az összehasonlításban rendkívül lemaradt, mondhatni nálunk érdemes lakást vásárolni. Most gondolj bele abba, hogy egy átlagosnak mondható 85nm-es lakás Budapesten 45 387 875 forintba került 2017-ben, míg ugyanazt a lakást 456 144 000 forintba került belső-Londonban.

Keress 300x többet!

Jogos érvként szokták felhozni a fizetések közötti különbséget. Most gondolj bele! A példában szereplő lakásárak között (London-Budapest) 410 756 125 forint van. 10 éves periódust számolva havonta 3 422 967 forintot kellene ehhez félreraknunk, azaz kb. 10 532 eurót.

Budapesten az átlagos jövedelem valahol havi 275 000 forint körül érhető el, ami 846 eurónak felel meg. Ahhoz, hogy budapesti léptékkel számolva ki tudjunk fizetni egy átlagos belső-Londoni ingatlant, 12,4x kellene többet keresnünk minden hónapban 10 éven keresztül úgy, hogy a fizetésünk egyenes arányosságban emelkedik az ingatlanárakkal.

Budapesten egyre aggasztóbb a helyzet

Az imént egy 2017-es statisztikát olvashattál. Megnéztem, hogy 2019.02.01-ben hogyan állt az átlagos négyzetméterár Budapesten. 724 650 forintot fizettük már egy négyzetméterért átlagosan. Tehát az ingatlanárak töretlenül emelkednek felfele.

A külföldi árváltozásokra vonatkozó hiteles adatokat nem igazán találtam, külön kikutatni meg nem akartam a 2019-es friss adatokat, mivel garantáltan nem lett olcsóbb a lakhatás sehol.

Budapest 2017 és 2019

A számok alapján a különbség (egyben emelkedés) 190 675 ft/nm. Egy 85 nm-es lakásnál a különbség két év alatt 16 207 375 forint. Ez azt jelenti, hogy két év alatt havi 675 307 forintot kellett volna megtakarítania annak, aki pontosan ugyanazt a lakást szerette volna megvásárolni.

Ezt meglépni alkalmazotti fizetésből lehetetlen.

Ma ott tartunk, hogy segítség nélkül nem megy

Nagyon szépen kirajzolódik a folyamat, ami egykoron Nyugat-Európát is jellemezte. Az ingatlanárak a központi városokban egyre inkább elszakadtak az alkalmazotti átlagos bérektől. Budapesten is ez a folyamat rajzolódik ki.

A jövőképünk nem kedvez senkinek, aki

nem rendelkezik már saját ingatlannal, aminek az értéke szintén emelkedett

nem rendelkezik örögséggel

nem rendelkezik családi támogatással

nem jogosult az állami támogatásokra

A végső következtetés: Segítség nélkül egy átlagos, munkajövedelemből élő ember-család képtelen lesz saját lakáshoz jutnia Budapesten.

Mennyibe kerül most lépni?

Ha megfogalmazódott benned valami, akkor ideje kiszámolnunk. Kifejezetten a családok szemszögéből nézzük meg, hogy egy 85 nm-es lakáshoz – aminek az átlagára 61 595 250 forint – milyen áron lehet hozzájutni.

Minimum 20% önerő

Önerő nélkül egyszerűen nem fog sikerülni. Feltételezzük, hogy egy fiatal házaspárról van szó, akik minimum 2 gyermeket terveznek a jövőben. Számukra az első lépés az állami kamatmentes személyi kölcsön 10M forintjának a felvétele 2019-07-01-től. Ennél olcsóbban nem jutnak hitelhez.

A minimum önerő tehát 12 319 050 forint ( és ebbe nem számoltuk bele a felújítás vagy az ügyvéd költségeit, illetéket!!!!!!). Tegyük fel, hogy 5M forint készpénzt sikerült összegyűjteniük már.

Emellett 2,6M forint CSOK-ra jogosultak új építésű lakás esetén a vállalt két gyermek után.

Jelenleg akkor összesen van 17,6M forint önerő (amiből 10M forintra a havi törlesztő kb. 45e forint 20 évre, amíg meg nem születik az első gyerek)

Szükség van 44M forint hitelre

A 44M forintból 10M forint esetében jogosultak vagyunk a CSOK 3%-os hitelre, aminek a törlesztője 25 évre havi 47e forint körül alakul.

A maradék 34M forintnak a havi törlesztője 25 évre 183 325 forint 10 éves fix kamattal.

Amennyiben hitelképesek vagyunk, úgy a legrosszabb időszakban a teljes havi törlesztésünk 183e+47e+45e= 275 000 forint. Ez rendkívül magas véleményem szerint. Azt gondolom, hogy a lakhatási kiadásunk maximum a teljes jövedelmünk 30%-a lehet.

Tehát a családnak minimum nettó 916 000 forintos bevétellel kellene rendelkeznie ahhoz, hogy ezt be merjék egyáltalán vállalni. A másik megoldás, hogy kisebb-olcsóbb lakást néznek ki maguknak.

Átfogó pénzügyi stratégia nélkül nem működik

Ezekből a rémisztő számokból láthatjuk, hogy önmagában nem fog működni a folyamat. A tervezésbe bele kell vennünk olyan tételeket, minthogy diákhitel esetén a születendő gyerek után anyukának felfüggesztik a fizetést, második gyereknél pedig a tartozás felét elengedik. Tehát egy nagyobb diákhitel tartozás esetén lehetséges, hogy akár havi 28 000 forint törlesztőt tudunk ezáltal felszabadítani.

Figyelembe kell vennünk a lakásvásárlással járó illetéket, illetve megszerezhető illeték kedvezményeket is.

Komoly költséget jelenthet a megvásárolandó ingatlannal kapcsolatos „rezsi költségek”, mint például közös költség. Vegyük figyelembe, mivel akár 400 forint is lehet / nm ez a költség. 85 nm-es lakás esetében 34 000 forint havonta. Ez brutális emelkedés lehet szemben a megszokott havi 15 000 forinttal szemben, ami extra a hitelen felül. De nézzük meg, hogy a többi rezsi költség hogyan alakul? Mert például egy korszerűbb lakás fűtése kihozható 8 000 forintból az eddig megszokott 25e forint helyett. Lehet, hogy összességében itt is forrást tudunk felszabadítani a hitelhez.

Minden költséget meg kell fognunk

Gondoltad volna, hogy egy újonnan átadott ingatlannal mennyi problémád lehet? Rengeteg időt és pénzt bukhatsz el, ha nem vagy képben a jogaiddal és nem tudod, hogy mit kell a műszaki átadáson megnézned.

Ehhez készítettem neked egy teljes útmutatót, amiben közérthetően írtam le a dolgokat. Érdemes letöltened!

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Az állam 2,5 millió forinttal támogatja a nagycsaládosok autóvásárlását, azonban a fekete leves csak később jött: a kínálat alapján legalább 3, de inkább 5 millió forint önerőre van még szükség, ha hétszemélyes autót akarunk a támogatással vásárolni. Megnéztük, milyen pénzügyi termékek jöhetnek szóba segítségként, ha nem tudjuk zsebből fizetni a fennmaradó részt.

A családvédelmi akcióterv

A családvédelmi akcióterv részeként július 1-től 2022. december 31-ig vehető igénybe a nagycsaládosok autóvásárlási támogatása, amelynek mértéke legfeljebb 2,5 millió forint és maximum a bruttó vételár 50 százalékát teheti ki. A támogatást a

legalább háromgyerekes szülők vehetik fel,

felhasználni pedig hétszemélyes új autó vásárlásához lehet,

amelyet 3 évig nem adhatunk el.

Viszik majd, mint a cukrot?

A kereskedők beszámolói szerint hatalmasat nőtt az érdeklődés a kiírásnak megfelelő típusok iránt a bejelentés után. A többségnek azonban valószínűleg el is ment a kedve a válaszok hallatán: az új hétszemélyes, alapfelszereltségű autók vételára ugyanis bőven 5 millió forint felett van.

Ez alatt az ár alatt mindössze 1-2 modellt találhatunk, viszont oda is kelleni fog még legalább 1,75 millió forint saját zsebből, hiszen például egy 3,5 millió forintos modellnél a támogatás csak a vételár 50 százaléka lehet legfeljebb.

A használt autók országa vagyunk…

Bár az autópiac az utóbbi időben nagyon pörög, és új autók is szép számmal állnak forgalomba hónapról hónapra, mégis csak a használt autók országa vagyunk. A vásárlást tervezők közel háromnegyede a statisztikák szerint ilyen autót tervez venni és csak elvétve szánnak többet 2 millió forintnál a járgányra.

Mindezekből is látszik, hogy a többség nem akar/nem tud megengedi magának új autóra egy ekkora, több millió forintos kiadást. Éppen ezért arra kértük a Bank360 szakértőit, hogy vizsgálják meg, milyen lehetőségeink vannak, ha nem akarunk lemaradni az állami támogatásról, de a vételár fennmaradó részéhez is finanszírozást keresünk.

Az alábbi megoldások jöhetnek szóba:

Zártvégű pénzügyi lízing

Azaz akár lízingelt autóhoz is igényelhetjük a kedvezményt, de nem szabad megfeledkezni arról, hogy ekkor is kell a választott modelltől függően valamekkora önerőt fizetni, ami a ma elérhető konstrukciók alapján legjobb esetben is 20 százalék.

Ez egy 6 millió forintos új autónál – amelyből lejön a 2,5 millió forint kedvezmény is – 700 000 forint, majd havonta fizetjük az ügyleti kamattal terhelt törlesztőrészletet.

A Bank360számításaiszerint egy ilyen konstrukciónál a THM 0 – 8 százalék között van attól függően, hogy melyik finanszírozót, mekkora futamidőt és milyen járművet választunk, a törlesztőrészlet pedig 40 000 és 100 000 forint között alakulhat, ha így lízingelünk.

Személyi kölcsön

Ma már szinte kizárólag szabad felhasználású személyi kölcsönöket vehetünk fel, azaz autóvásárláshoz is felhasználhatjuk a hitelt. Ehhez ingatlan- vagy gépjárműfedezet sem kell, ráadásul önerőre sincs szükség, mindössze rendszeres jövedelmet kell igazolnunk.

A személyi kölcsön tehát valamivel rugalmasabbnak mutatkozik, mint a lízing, hiszen itt nem csak üzembentartói, hanem tulajdonosai is leszünk az autónak (eladni persze ekkor sem lehet 3 évig).

Konkrét számok

A példánál maradva 3,5 millió forintra van még szükségünk a vásárláshoz. A Bank360 kalkulációi szerint ekkora személyi kölcsönt 7,29 százalékos THM-mel is felvehetünk nettó 200 000 forintos igazolt jövedelemtől. A teljes hiteldíjmutató 7,29 százalék, a törlesztőrészlet pedig fixen 59 767 forint havonta a hat éves futamidő alatt.

Érdemes a teljes visszafizetendő összegre is vetni egy pillantást: ha minden rendben megy a törlesztéssel, végül 4 303 224 forintot fizetünk vissza, azaz a hitelért cserébe 1 303 244 forinttal többért vehetjük meg az autót.

Megnéztem a második legkedvezőbb ajánlatot is, a Sberbank Bank360 kölcsönét: a 66 002 forintos törlesztőrészlet mellett 11,57 százalékos THM-mel igényelhető kölcsönnel nagyjából 500 000 forinttal többet fizetünk vissza, egész pontosan 4 800 402 forintot.

Elektromos autó vásárlásának támogatása

Összekombinálhatjuk a nagycsaládos támogatást az elektromos autók vásárlására szánt támogatással, ahol az autó bruttó árának 21%-a, de maximum 1,5 millió forint igényelhető, azaz máris négymillió forint áll a rendelkezésünkre a vásárláshoz.

Sajnos ez nem túl sok, ha megnézzük, mennyiért adják a hétszemélyes villanyautókat: az egyik népszerűbb modell kezdő listaára például 12 800 000 forint, azaz közel 9 millió forintra lesz még szükségünk, vagy kihasználjuk a gyártó által kínált lízinget 0 százalékos THM-mel, ekkor viszont 160 003 forint a havi törlesztőrészlet, az önerő pedig 5 120 000 forint.

+1 tipp: figyeld az akciókat

Szinte biztos, hogy az autókereskedők különböző akciókkal próbálják majd magukhoz csábítani a vásárlókat. Érdemes ezeket is megvizsgálni és összehasonlítani a támogatás indulásával, hogy megtaláljuk a család számára legjobb megoldást.

Addig nyújtózkodjunk, ameddig a takarónk ér

Az árak alapján még akkor is jókora összegre van szükségünk, ha élünk az állami támogatással. Az önrészt fedezhetjük banki hitelből, de lízingelhetünk is, ha valamekkora önerőt fel tudunk mutatni.

Akinek nem akadály több millió forint kifizetése, az kombinálhatja az elektromos autó vásárlásához nyújtott támogatást a nagycsaládosokéval.

Nem érdemes azonban túlvállalnunk magunkat: ha nem látjuk, hogy biztonságosan tudnánk fizetni a törlesztőrészletet, vagy szükségtelenül megerőltető lenne az önerő előteremtése, inkább kerüljük el az adósságcsapdát és válasszunk egy szerényebb, akár használt autót sokkal olcsóbban.

Díjmentes lakáshitel ügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Szerintem a fél országot lázban tartotta az elmúlt hetekben bezengett babaváró támogatás, amit én csak kamatmentes állami személyi kölcsönnek hívok. A lényege, hogy minimális feltételek teljesülése esetén kamatmentesen juthatunk 10M forint szabadfelhasználású pénzhez.

Első körben nézzük végig azokat a feltételeket, amik megléte nélkül nem érdemes jelen pillanatban álmodoznunk.

Meddig igényelhető?

A babaváró támogatás 2022.12.31-ig vehető igénybe.

Kik igényelhetik a babaváró támogatást?

Azok a házaspárok, akik együtt élnek jelen pillanatban is (ugyanoda szól a lakcímkártyájuk).

A feleség még nem töltötte be a 41. életévét, de már elmúlt 18 éves.

Mindkét fél büntetlen előéletű

Egyik félnek sincsen köztartozása

Legalább az egyik fél rendelkezik 3 éve folyamatosan TB jogviszonnyal

c) legalább az egyik házasfél legalább 3 éve folyamatosan ca) a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) 5. §-a alapján biztosított, cb) a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali képzésben tanulmányokat folytat, vagy cc) az f ) pont fa) alpontjában foglaltaknak megfelelő házasfél kereső tevékenysége alapján valamely más állam társadalombiztosítási rendszerének hatálya alá tartozik,

Mindkét fél magyar állampolgár

Mindkét fél rendelkezik magyarországi lakcímmel

Legalább az egyik fél számára ez az első házasság

Nincsenek KHR listán

Nincsen tudomásuk olyan körülményről, ami alapján nem lehet gyermekük

Vállalják, hogy a szerződés megkötésétől követően születendő gyermek nagykorúvá válásig saját háztartásban nevelik

Nem magyar állampolgár támogatott személlyel kölcsönszerződés a három hónapot meghaladó tartózkodási jogosultság fennállásának időtartama alatt köthető.

A bank hitelképesnek tekinti az igénylőt. Azaz megfelel a JTM szabályzatnak

Az elbírálás folyamata

A kölcsönkérelmet egy bankban tudjuk elindítani, ahol közjegyzői okiratot kell aláírnunk sikeres bírálat esetén.

A házaspár büntetőjogi felelősségük tudatában nyilatkoznak a jogosultságok fennállásáról. Tehát nem kell külön igazolásokat beszerezni.

A banki bírálat határideje alapesetben 10 nap, ami egyéb dokumentumok bekérése esetén hosszabbodhat.

A kölcsönért a bank nem számíthat fel a kölcsön elbírálásáért, folyósításáért díjat.

A babaváró támogatás maximális összege 10 millió forint, ami azonban lehet kevesebb is igény szerint.

A kölcsönszerződésben meghatározott ügyleti kamat mértéke a kamattámogatás időszaka alatt nem lehet magasabb, mint az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság (a továbbiakban: ÁKK Zrt.) által havi rendszerességgel közzétett, a közzétételt megelőző három naptári hónapban tartott 5 éves névleges futamidejű államkötvény aukcióin kialakult – a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló kormányrendeletnek megfelelően számított – átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 130 százalékának 2 százalékponttal növelt értéke. Az állampapírátlaghozamot az ÁKK Zrt. az internetes honlapján minden naptári hónap harmadik munkanapjáig közzéteszi. A közzétett állampapír-átlaghozamot a közzététel naptári hónapját követő hónaptól kell alkalmazni.

A kamatperiódus 5 év

Ez azt jelenti, hogy a havi törlesztőrészletünk 5 évente változhatna, amennyiben kellene kamatot fizetnünk. Ez akkor lehet érdekes, amennyiben nem születik 5 éven belül gyermekünk.

Az első 5 év kamatmentes, míg gyermek születése esetén 3 évekre felfüggesztik a törlesztést.

A kamatperiódus még ebben az időszakban is érdekes, hiszen ennek mértékétől függ, hogy mennyibe kerül az adófizetőknek a te babaváró támogatásod. Ennek oka, hogy az Állam fizeti meg helyetted a banknak a kamatot.

A hitel futamideje maximum 20 év vagy annál kevesebb lehet, amibe nem számít bele az első gyermek miatt megkapott 3 éves szüneteltetés időtartama!!!

A havi törlesztőrészlet buktatói

A babaváró támogatás havi törlesztőrészlete nem haladhatja meg a havi 50 000 forintot a kezességvállalás és kamattámogatás időszaka alatt. Ha elosztod a 10M forintot 240-el (20 év), akkor kijön 41 666 forint.

Előtörleszteni díjmentesen lehet. Ez remek alkalom például arra, hogy a gyermek születése esetén megkapott 3 évi felfüggesztés esetén is csökkentsük a tőketartozásunkat azáltal, hogy a megszokott 41.666 forintot évente egyszer díjmentesen betörlesztjük. 3 év alatt így 1,5M forinttal tudjuk csökkenteni a tőketartozásunkat.

Kik jogosultak a fizetés szüneteltetésére?

A várandósság legalább 12. hetét betöltött magzatuk után, ha a várandósság a kölcsönszerződés megkötésének időpontjában vagy azt követően fennáll, és a magzat legkésőbb a kölcsön folyósításától számított 5 éves időszakon belül betölti a várandósság 12. hetét, vagy az e rendelet hatálybalépését követően született, a támogatott személyek által közösen örökbefogadott gyermek után, ha az örökbefogadást engedélyező határozat a kölcsönszerződés megkötését követően, de legkésőbb a kölcsön folyósításától számított 5 éven belül válik véglegessé.

Kik nem jogosultak erre?

Ha a támogatott személyek közül egyikük sem rendelkezik magyarországi lakcímmel. Azaz külföldre költözés esetén születendő gyermek esetén sem mentesülünk 3 évig a törlesztés alól.

Új építésű lakást szeretnél?Akkor lesz műszaki átadásod. Összeszedtem rengeteg tippet ezzel kapcsolatban, ami pénzt és időt spórolhat meg neked. Töltsd le még ma a műszaki átadásról szóló könyvet!

Mikor szűnik meg a babaváró támogatás kamattámogatása?

ha a kölcsön folyósításától számított 5 éven belül nem születik gyermek

ha mindkét fél magyarországi lakcíme megszűnik

ha a gyerekeket egyikük sem neveli saját háztartásban (pl.: örökbe adják)

Ezekben az esetekben a kamattámogatás másnaptól megszűnik és átalakul piaci alapú hitellé, amire a kamatot is nekünk kell megfizetni.

Milyen kedvezményeket kapunk?

A babaváró támogatás igénylését követően születendő

első gyermek esetén 3 évig felfüggesztik a törlesztést

második gyermek esetében további 3 évig szünetel a törlesztés + az aktuális tartozás 30%-át elengedik

harmadik gyermek születésénél pedig teljes mértékben elengedik az aktuális tőketartozást.

A bankok nyeresége

Egy érdekes pont került bele a rendeletbe, ami így szól:

„A hitelintézetet az e rendelet szerinti feladatok ellátásáért az általa jogszerűen folyósított kölcsön összege után 0,8%-os mértékű, a december 31-én fennálló állomány után február 28-áig 0,3%-os mértékű költségtérítés illeti meg, amelyet a babaváró támogatásokkal együtt számol el a kincstárral.”

Ez már csak azért is érdekes, hiszen ezen költségtérítésen felül az Állam kamatot is fizet a banknak a kifolyósított hitelek után.

A babaváró támogatás buktatói és veszélyei

És most nézzük meg azokat a veszélyeket és buktatókat, amiket kiolvastam a rendeletből és amikre nem árt odafigyelnünk!

BAR listások nem igényelhetik

Talán az egyik legfontosabb buktatója a babaváró támogatás programjának, hogy teljes mértékben kizárja a rossz adósokat addig, amíg nem kerülnek le a KHR listáról.

Ez azt jelenti, hogy ki kell fizetni minden tartozást és 1 év után le lehet kerülni a KHR listáról. Mivel 3 évig fut ez a program, ezért nagyon feszes határidővel nagyjából 2 év 11 hónapunk van erre.

Ugyanakkor ez alatt az idő alatt nem tanácsos gyermeket vállalni, hiszen utána nem járna a babaváró támogatás kedvezménye. Ezt mindenféleképpen meg kell fontolni, hiszen egy emberi életet nem szabad(na) támogatásokhoz kötnie senkinek.

Ha mindketten elváltak vagytok…

Mivel ez valamilyen szinten életkezdése támogatás is, ezért kizárták azokat a családokat, amiben mindkét fél második házasságát „tölti”.

Elvált előélettel gyakorlatilag automatikus elutasítás jár nekünk, amennyiben legalább az egyikünk nem első házasságában van a másikkal.

A futballakadémiák ellensége

Kicsit irónikus módon egyik oldalon az Állam minden pénzt kifizet a bennlakásos futballakadámiák létesítése és fenntartása végett, míg másik oldalon a babaváró támogatás keretében ennek ellenségévé válik.

A szülőknek vállalni kell, hogy a gyerekeket saját háztartásban nevelik fel. Tehát nem lehet elküldeni őket bennlakásos iskolába jelen állás szerint. Azonban el tudom képzelni, hogy ezt valamilyen formában megoldja a jogalkotó.

Csak érdekességképpen írtam.

Banki hitelbírálat, mintha hitel lenne a hitel

Szerintem egy ország csalódott, hiszen a korábbi híradások alapján elképzelhető volt egy „gyere és kérdés nélkül adom” féle hitelezési gyakorlat.

Ezzel szemben úgy kell kezelni ezt a támogatást, mintha bemennél a bankba és felvennél egy személyi kölcsönt. Jövedelemmel kell rendelkezned és a meglévő hiteleid havi törlesztésén felül ennek a hitelnek is bele kell férnie a JTM szabályzatba.

Mivel egy hitelkártya megszüntetése 30 nap, ezért érdemes előre készülni a felvételre és időben felszámolni azokat a tartozásokat, amikkel enyhítenénk a terheltségünkön.

A bank elhúzhatja sokáig a bírálatot

Alapesetben 10 nap alatt kell dönteniük, de a banknak jogában áll kiegészítő papírokat kérni, amikkel hosszabbodhat a bírálati idő.

Nem gondolom, hogy végtelen ideig fogják szivatni a népet, de simán benne van komolyabb torlódás esetén, hogy mindvacsinált dokumentumokkal húzza a bank az időt. Erre fel kell készülnöd lelkileg.

A hitel futamideje 20+3 év lesz végül

Ez mondjuk szerintem kifejezetten jó hír, de akik hamar le szeretnék tudni a hitelt, azoknak érdekes lehet tudni azt a tényt, miszerint az első gyermek utáni 3 éves felfüggesztés nem számít bele a hitel futamidejébe.

Tehát T+3 év lesz minden esetben a futamidő, amikor teljesül a gyermekvállalás. Mit tudsz tenni akkor, ha 10 év akarod kifizetni a hitelt (nem értem, miért akarsz szabadulni egy kamantmentes hiteltől, de te tudod)?

A 3 év szüneteltetés időszakában is félreteszed a törlesztőt, amit évente egyszer díjmentesen előtörlesztesz. Így olyan, mintha folyamatosan fizetted volna a hitelt. Így nem lesz a 10-ből 13 év.

Teljes mértékben röghöz köt

Ha úgy dönt a család (mindkét tagja), hogy külföldre költözik, abban az esetben megszűnik a kamatmentesség és a hitel átalakul piaci hitellé. Így semmiféleképpen nem javasolt pályázni azoknak a családoknak, akiknél tervben van a külföld.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Elkészítettem neked azt a kivitelezési tervet – 2019 ismert szabályait és támogatásait kihasználva – , amivel a lakásvásárlás sokkal egyszerűbbé, elérhetőbbé válhat a számodra. Fontos megjegyezni, hogy ez a terv kifejezetten a kormány szerinti „zsáner családra” vonatkoztatható. Ugyanakkor mások is szemezgethetnek belőle!

Honnan teremtem elő az önerőt?

Minden lakásvásárlás alapvetően a minimum 20% önerővel kezdődik. Ezzel kapcsolatban megoszlanak a vélemények, hiszen a legtöbben képtelenek ezen a ponton túljutni.

Remek lehetőség volt tavaly őszig a lakástakarékpénztárban gyűjteni. Ez a lehetőség azonban megszűnt. Így újabb lehetőségek után kell néznünk. Alapvetően három lehetőségünk létezik:

A fizetésünkből megtakarítani

Családi segítség

CSOK meglévő és/vagy vállalt gyermekre

Amikor az egyetlen lehetőségünk a CSOK

Sok fiatal pár találja magát abban az élethelyzetben, amikor se megtakarított pénze, se családi segítsége nincsen a továbblépésre. Ráadásul kifejezetten szorít az idő, hiszen az ingatlanárak jobban növekednek, mint a megtakarítási képességünk.

Amennyiben a pár tervez a jövőben családot alapítani, akkor megoldást jelenthet a CSOK felhasználása önerőnek. Fontos megjegyezni, hogy a bankok 90%-a a vállalt gyermek utáni CSOK-on felül elvárja a 20%-os önerőt. De létezik olyan bank, ahol nincsen ilyen elvárás…

A CSOK mellett mindenféleképpen szükségünk lesz segítségre

Ezen a ponton tartom szükségesnek megemlíteni, hogy egy új építésű ingatlan esetében az eladó félnek nincsen „türelme” mindent előre megfinanszírozni számunkra. Elvárja az általában 20%-os előleget.

Ezzel kapcsolatban jelenleg nincsen tökéletes megoldás vagy megnyugtató állami támogatás, ami a használatbavételi engedély és az albetétesítés előtt segítséget nyújtana. Sokan ezen a ponton rekednek meg.

2019 júliusától érkezik az állami személyi kölcsön

Valószínűleg ezt a hiányosságot felismerte az Állam is, amikor meghirdette az állami kamatmentes személyi kölcsönt a fiatalok számára maximum 10M forint értékben.

Valójában ez a 10M forintos a valóságban nem teljesen 10 millió forint támogatást jelent azok számára, akik 2019.07 után szülnek három gyermeket. De erről később. Most éljünk a lehetőséggel és vegyük fel kamatmentesen, aminek a havi törlesztése várhatóan 41 667 forint lesz.

A lehetőségeink ezáltal behatárolódnak

Amennyiben a teljes önerőnk ez a 10M forint lenne, amit alapvetően jelzálogfedezet nélkül vehetünk fel szabadfelhasználásra, úgy a hatályos ingatlanfinanszírozási szabályok alapján megkaptuk a maximális keretünket.

10M forint önerővel maximum 50M forint értékű ingatlant vásárolhatunk, amennyiben nincsen gyermekünk és kizárólag vállalt CSOK-ot hoznánk az ügyletbe.

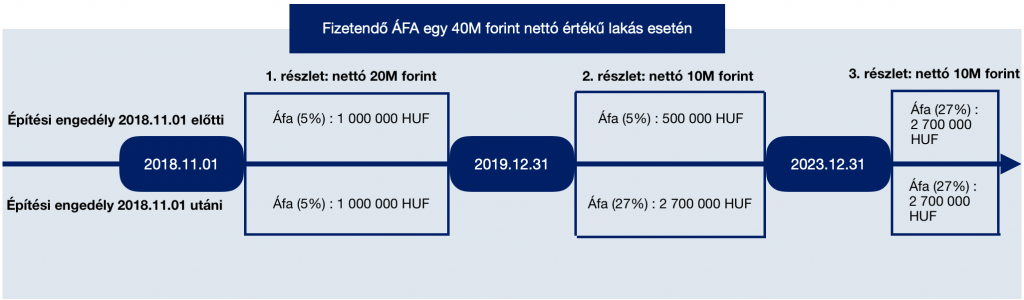

Figyeljünk oda az ÁFA buktatóra

Mint ismert, 2019 december 31.-én lejár az új építésű lakásokra vonatkozó kedvezményes 5%-os ÁFA. Ezt a lejáratot módosították bizonyos szabályok mentén.

A lényeget ezen a folyamatábrán láthatod:

Figyelnünk kell arra, hogy az adott projekt mikor kezdődött. Amennyiben 2018-11-01 előtti engedélyekkel rendelkezik, abban az esetben az 5%-os ÁFA meghosszabbodik 2023.12.31-ig.

Ha 2018-11-01 utáni az engedély, abban az esetben hatalmasat bukhatunk, hiszen a 2019-12-31 után kifizetett vételárrészt már 27%-os ÁFA terheli. Te viszont nettó+ÁFA árról írtál alá szerződést. Tehát automatikusan emelkedne az önerő mértéke.

A CSOK 10+15+ piaci hitel

A példánkban egy 50M forint értékű új építésű ingatlant szeretnénk megvásárolni. Ehhez már van 10M forint önerőnk (aminek a törlesztője: 41 667 forint).

További önerő a CSOK 10M forint három vállalt gyermekre. Itt figyelnünk kell arra, hogy a bankok tipikusan nem a használatbavételi engedélre folyósítanak társasház esetében, hanem a 1-2-3 hónappal későbbi albetétesítésre.

A CSOK 10M forint az önerő része.

A hitelek

A CSOK 15M forintos államilag támogatott, maximum 3%-os hitelnek a törlesztőrészlete 25 évre 71 132 forint. Mivel ez egy rendkívül kedvező, végig garantált hitelkonstrukció, ezért ezt véleményem szerint minden esetben érdemes meghagynunk és a szabad tőkénket inkább másfele koncentrálnunk.

Szükségünk van piaci hitelre, hiszen hiányzik még 50-(10+10+15)= 15M forintra. 25 évre, 4,55%-os kamatozás mellett (10 éves fix kamat) a havi törlesztésünk 83 801 forint.

A teljes havi törlesztőnk összesen: 196 600 forint

A hitelvisszafizetési stratégia

A terv sokak számára egyértelműen a hiteltől való minél hamarabbi szabadulás lehet. Éppen ezért most én is ezzel fogok foglalkozni és nem bonyolítom az ügyletet az erőforrások átcsoportosításával (például befektetési célú lakásvásárlás).

Állami személyi kölcsön: 3 évre felfüggesztve

Miután megigényeltük a 10M forintos kamatmentes személyi kölcsönünket, figyelnünk kell az időzítésre. Ugyanis az első gyermek megszületése esetén a hitel törlesztését 3 hónapra felfüggesztik.

A példa kedvéért tökéletesen időzítettünk és felvétel után szinte azonnal megszületett a pici. Így nem kell három évig törleszteni a havi 41 667 forint. Mivel ez alapvetően kiadás lenne, ezért érdemes az összeget minden hónapban félretenni. Évente 500 000 forint megtakarítást jelent.

Megszületik a második gyerek 2 év múlva

Tudatos tervezés esetén feltételezhetjük, hogy a szülők nem szeretnének nagy korkülönbséget a gyerekek között. 2019.08-ban született az első gyerek és az egyszerűség kedvéért 2021.08-ban a második (nyilván nem ennyire egyszerű, de ne bonyolítsuk tovább).

Az Állam kifizet 1M forintot a hitelünkből

A második gyermek megszületése esetén a jelzáloghitelünkből 1M forintot el tudunk tüntetni. Érdemes a drágább, piaci hitelt csökkentenünk. 2 év múlva az aktuális tőketartozásunk 14,3M forint, amiből lejön az 1M forint. Tehát 13,3M forinttal tartozunk.

Az új törlesztőrészletünk 77 806 forint.

Tehát tudtuk csökkenteni a törlesztésünket havi 5 995 forinttal. Ezt a pénzt tegyük ugyanoda félre (biztonsági likvid tartalék), mint a 41 667 forintokat. Így évente további 71 940 forintot tudunk összegyűjteni.

Az Állam elengedi a 30%-át a tartozásnak + 3 év

A második gyermek megszületése okán a szabadfelhasználású hitelünk havi törlesztését további 3 évre felfüggesztik. Ráadásul elengedik a 30%-át a tartozásnak. Így 2021.09-ben a tőketartozásunk már csak 7M forint (a példában feltételeztem, hogy azonnal megszületett a gyerek és felfüggesztésre került a törlesztés).

Megszületik a harmadik gyermek 2025-ben

A példa kedvéért feltételezzük, hogy a második gyerek megszületése után 3 évvel érkezik a harmadik csemete. Ez számos kedvezményt eredményez számunkra!

Az Állam elengedi a teljes tartozást a 7M forintból

A harmadik gyerek megszületése után (ebben az esetben csak azok a gyerekek számítanak bele, akik 2019.07 után születtek) az Állam elengedi a teljes tartozást. Így az máris állami támogatássá alakul át, ami vissza nem térítendő részünkről

Az Állam további 4M forintot kifizet a hitelünkből

2019.07-től az előzetes várakozások alapján az Állam a harmadik gyermek megszületése esetén további 4M forintot kifizet a jelzáloghitelünkből. Értelemszerűen megint érdemes a piaci hitelünket csökkenteni. 2025-ben (6. év) a tőketartozásunk 11M forint, amiből lejön a 4M forint.

Új tőketartozás 7M forint, új törlesztőrészlet 45 916 forint. Tehát az eredeti törlesztéshez képest megspóroltunk havi 37 885 forintot, ami bekerül a likvid tartalékba a többi mellé.

Az Állam elengedte a feleség diákhitelét

Itt érdemes megemlíteni, hogy a harmadik gyermek megszületése esetén anyuka esetleges diákhitelét (amit ezidáig befagyasztottak) teljes mértékben elengedték. Ez az elengedett összeg további milliókkal növelheti a családi vagyon mértékét.

Hogyan állunk 10 év után?

A CSOK hitelünket továbbra is fizetjük, aminek a törlesztése havi 71 132 forint.

A piaci hitelünk tőketartozása a 10. évben 5,9M forint.

A CSOK 10M és az állami 10M személyi kölcsön feltételeit teljes mértékbe teljesítettük.

Miután kifizettünk a 10. évben a piaci hitelünket, megmaradt 1 587 570 forint megtakarításunk, a havi törlesztésünk pedig lecsökkent 71 132 forintra (CSOK 15M hitel).

A lakás piaci értékének várható változása

fontos számolnunk a vásárolt lakás piaci értékének a várható változásával is, mint vagyonnövelő tényező. A 2019-ben 50M forintért vásárolt új építésű ingatlant számos tényező befolyásolhatja:

Az ÁFA változása 2019.12.31 után

Fontos figyelembevennünk azt a tényt, miszerint a jelenlegi információink alapján önmagában az ÁFA 22%-kal magasabb lesz hamarason. Ez mit jelent?

Az 50M forintos ingatlan nettó ára 47,6M forint. A bruttó ár 27%-os ÁFA-val számolva már 60,476M forint lenne. Ez önmagában 10,4M forintos árdrágulást jelent, amit a piac középtávon egyértelműen tartani fog.

Évi 5%-os lakásáremelkedés esetén

Nem gondolom, hogy 10 éves viszonylatban tartani fogja a piac a két számjegyű drágulást. Viszont joggal számíthatunk egy évenkénti 5%-os átlagos drágulásra.

Ez azt jelenteni, hogy 10 év múlva a mostani 50M forintot érő ingatlanunk ára 81M forint körül érhet. Ez összességében 62%-os emelkedést jelent.

Emlékszünk, hogy 10 évvel ezelőtt mennyit ért egy 55 nm-es panellakás Budaörsön? 12M forint. Most 28M forintért mennek. Te ismersz ilyen példákat?

Bekavarhat az infláció

Évi 2%-os átlagos inflációval számolva az 50M forint jövőbeni értéke 10 év múlva 60,9M forint.

Ezt azt jelentené, hogyha az 5%-os drágulást a piac természetes áremelkedésének tekintjük és ehhez számítjuk hozzá még az inflációból eredő korrekciót, abban az esetben a 81M forint helyett az ingatlan névleges értéke 98,7M forint.

Mennyi lesz az ingatlanom ára?

A fentiekben kizárólag árnövelő körülményeket számítottam, miközben az ingatlanpiacon nem ritka az a ciklikus esemény, amikor árcsökkenésről beszélünk.

Azonban 10 éves távlatban nem annyira jelentős ez a csökkenés még a válságok idején sem. Gondoljunk bele, hogy a 2009-ben bezuhant ingatlanpiacon az árak messze nem zuhantak az 1999-ben tapasztalt árak szintjére.

Azt gondolom, hogy a most 50M forintért megvásárolt ingatlan várható névleges értéke valahol 75-90M forint között alakul. Azon sokat lehet vitatkozni, hogy a valódi értéke ennek a pénznek 10 év múlva mennyi lehet.

Azt azonban nem szabad elfelejtenünk, hogy a bérek képtelenek ezt a fajta vagyontömeget akár névértéken lekövetni. Ugyanis azt jelentené, hogy elméletben a következő 10 évben félre kéne tudnunk minden költségünk és tervünk mellett 25M forintot tenni a fizetésből.

Ez évi 2,5M forint, azaz havi 200e forint. Egyetlen átlagbér prognosztizáció sem említi, hogy a következő években az átlagbér Magyarországon megduplázódna. Tehát nem reális ennyit megtakarítani az Átlagos embernek.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!