A hitelszabályozás Magyarországon kifejezetten érdekesen, hiszen gyakran azokra a családokra rónak nagyobb terhet, akik igazoltan szerényebb jövedelmi adatokat tudnak felmutatni, mint gazdagabb társaik. Gyakran hangzik el a magyar bankokban könnyelmű ötletként a „vegyünk fel személyi kölcsönt önerőnek”, ha nem férünk bele a JTM és HFM mutatóba, vagy a CSOK zavar be…

A CSOK olyan önerő, ami nem önerő

Ha egy banki ügyintézőt megkérdezünk, hogy akkor a CSOK tulajdonképpen az önerő része vagy pedig a HFM mutatót (ingatlan terhelhetősége. Magyarországon ez maximum az ingatlan piaci értékének 80%-a) terhelő tétel, akkor nem érti a kérdést. Gondolkodás nélkül rávágja, hogy a CSOK az önerő része!

A valóságban a CSOK vállalt gyermek esetében az önerő része és mégsem az önerő része. A CSOK ebben az esetben az önerő azon része, ami csökkenti az ingatlan terhelhetőségét is. Ez logikus, hiszen amennyiben nem tudjuk teljesíteni a feltételeket, akkor a CSOK támogatást vissza kell fizetnünk. Ha nem tudjuk visszafizetni, akkor az ingatlanra terheli a bank, amit mostmár nem lehet 120-150%-kal megterhelni.

Hogyan kell számolni hitelfelvételnél a vállalt gyermekekre járó CSOK támogatást?

A CSOK ebben az esetben az önerő része, viszont az ingatlan terhelhetőségéből kell levonni. Egy 25 millió forintos használt ingatlan esetében ez azt jelenti, hogy két vállalt gyermek esetében (1,43M) a CSOK támogatás összege mellett nekünk be kell mutatni 20% önerőt.

20% önerő ebben az esetben 5M forint, amit nem lehet vállalt gyermekre járó CSOK esetében kiváltani 3,57 készpénz+ 1,43M CSOK finanszírozási összetétellel. Ez azt jelenti, hogy kevesebb hitelt kaphatunk, hiszen a 25M forint 80%-a 20 000 000 forint, amiből le kell vonnunk a CSOK 1,43M forintját.

Legjobb esetben 18 570 000 forint hitelt tudunk felvenni erre a lakásra, mivel 5M+1,43M= 6,43M forint „önerőnk” van.

Mit tegyünk, ha nincsen elég önerőnk?

Ezen a ponton szokott a folyamat igen kellemetlen irányt venni, hiszen a nem egyértelmű kommunikáció miatt (gyakran a bankfiókban sem derül ki ez a szabály) az ügyfeleknek előre nem számított önerőt kellene belerakniuk az ügyletbe. Ilyenkor kerülnek elő megoldásként az alábbi ötletek:

- családi segítség

- másik ingatlanra szab. fel hitel

- személyi kölcsön

Bármelyik megoldást választjuk, garantáltan drágább lesz a lakásvásárlásunk (akár milliókkal), mint amit előre kiszámoltunk magunknak!

A banknak semmi felelőssége nincsen, amíg nem ad hivatalos ajánlatot

Számomra mai napig teljeséggel hihetetlen, ahogyan a szabályozás engedi a félinformációk terjedését, majd a vállvonogatás intézményét a bankrendszerben. Gondoljunk bele a folyamatba:

- Lakást akarsz venni, kiszámolod magadnak a költségvetést

- Bemész a bankba bemutatni a számokat, ahol azt mondják, hogy biztosat nem tudnak mondani, csak az anyag leadásakor. Ezen a ponton egy jobb ügyintéző elmondja a buktatókat, de az átlag pont nem foglalkozik veled ténylegesen

- A teljes anyagot csak akkor tudod leadni, ha már lepacsiztatok a lakásra és megvan az adásvételi. Az adásvételi azt jelenti, hogy fizeted az ügyvédet és a foglalót/előleget. Ezen a ponton több százezer forintot invesztáltál az ügyletbe anélkül, hogy biztosan tudnád a banki oldalt.

- Visszamész a bankba, ahol beadod az anyagot és imádkozol, hogy mostmár legyenek szívesek elfogadni a számokat.

- Vannak családok, akikkel ezen a ponton közlik, hogy így nem fog működni, mert kevés az önerő és be kéne rakni még x millió forintot

- Pánikhangulat

- Megoldás a személyi kölcsön vagy visszafordulsz és elbukod a százezreket!

- A bank hivatalos válasza a felháborodásodra: „így jártál, nem tudunk mit tenni.”

A személyi kölcsön egy nagyon beteg megoldása a bankrendszernek

Gondoljunk bele logikusan, hogy miért létezik a rendszerben úgynevezett adósságfék, aminek részei a JTM (jövedelemarányos törlesztés) és a HFM (ingatlan terhelhetősége – 80-20)? Pontosan az lenne a cél, hogy a hitelt felvevők ne vállalják túl magukat.

De pontosan ezek a fékek kényszerítik bele a folyamatosan emelkedő pályát bemutató ingatlanpiacon a családokat a lényegesen magasabb törlesztőrészletek bevállalására azáltal, hogy lakáshitel helyett kénytelenek a drágább személyi kölcsönöket is felvenni az emberek.

Számoljuk ki, hogy mennyit bukhat egy ilyen család!

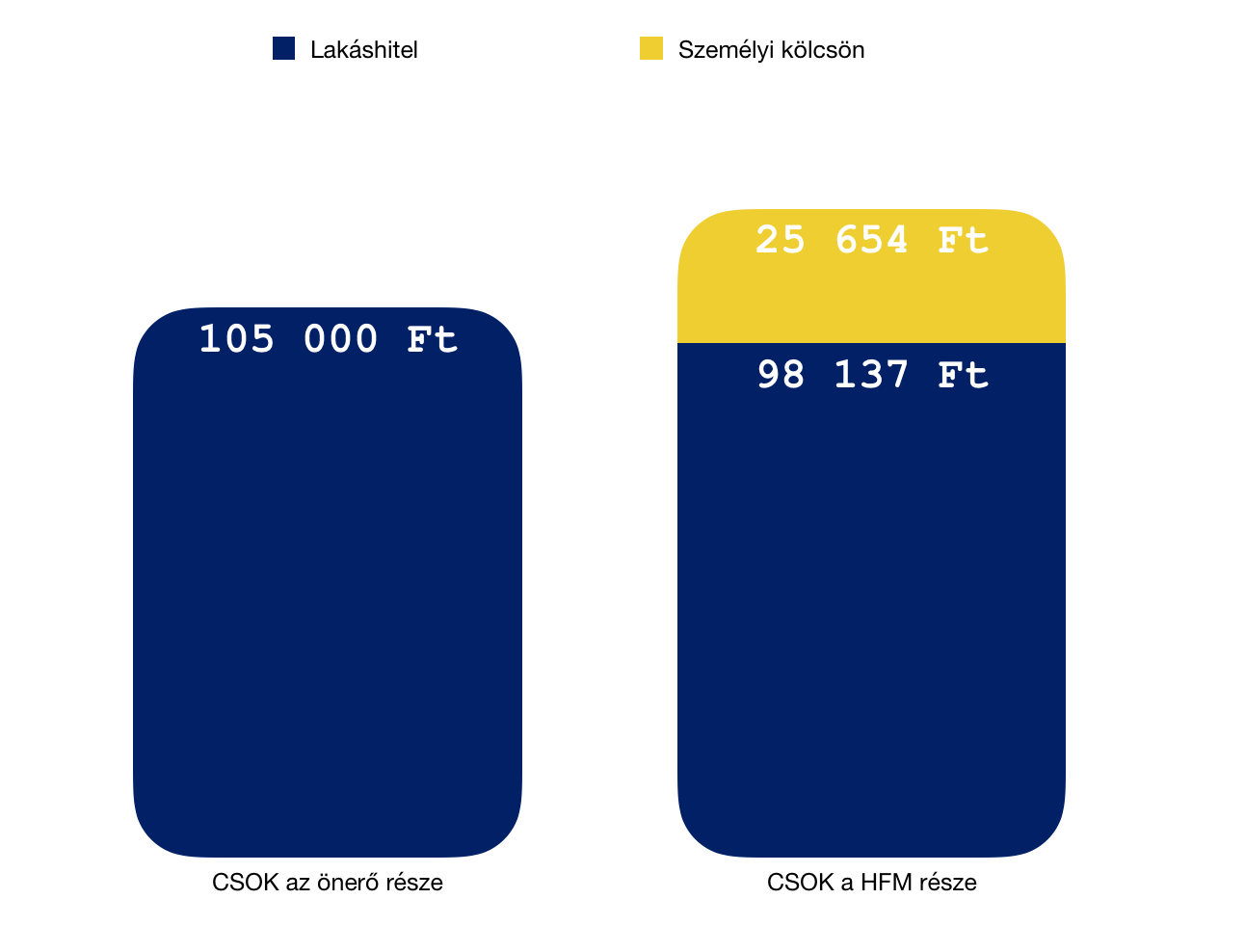

Láthatjuk, hogyha a családnak a hitelszabályozás megengedné, akkor 20M forint hitelt tudnának felvenni 25 évre havi 105 000 forintos törlesztésért cserébe. Azonban a CSOK önerő problémája és ezáltal a készpénz hiánya belekényszeríti őket egy olyan helyzetben, amikor a bank nagyobb biztonságban érzi magát, ha „inkább” 123 791 forintot fizetnek havonta a személyi kölcsönre és jelzáloghitelre összesen.

A veszteség változatlan kamatok mellett évente 225 492 forint az első 8 évben, amíg tart a személyi kölcsön. Összesen 1 803 936 forinttal kell többet befizetni ezen időszak alatt!

Érdekes, mert hosszútávon még jobban is járhat a család…

Mielőtt tovább megyünk, érdemes megnézni a teljes visszafizetést (feltételezve, hogy nem fognak előtörleszteni és változatlan kamatok mellett).

- 1. verzióban 300x 105 000 = 31 500 000 forint

- 2. verzióban 96 x 123 791 = 11 883 936 + 204 x 98 137 = 20 019 948 = összesen 31 903 884 forint.

Azaz a személyi kölcsönre való „kényszerítéssel” összességében 403 884 forinttal kell többet visszafizetni, ami még egy kezelhető kötelezettség lenne 25 éves távlatban. Nem is ezzel van a probléma, hanem a teljesen hibás gondolkodásmóddal!

Miből gondolja a bank, hogy ez így biztonságosabb lesz?

Az igazi rejtély a logikai feltételezés, miszerint a személyi kölcsönnel vegyített lakáshitel a példában működhet, míg az első verziót a banki hitelfelvételi szabályozás tiltja meg, mondván kockázatos. Tehát adva van egy olyan buta szabályozás, ami azt „gondolja”, hogy a 105 000 forintos törlesztés kockázatosabb, mint a 98 137 + 25 654 forintos kötelezettségvállalás.

A probléma valójában az, hogyha a bank engedné az első verziót (20M forintos hitel), akkor túlmennének a 80%-os ingatlanfinanszírozási arányon, ami az MNB szerint a bankrendszer stabilitását veszélyeztetné egy következő válságos időszakban. Talán érthető és indokolható ez a szabályozás, de nem szerethető!

A bankrendszer akkor instabil, ha az adósok képtelenek fizetni a hiteleiket. Sosem az ingatlanok túlfinanszírozásával volt az alapvető probléma (100%-os finanszírozásig), hanem a drasztikusan változó törlesztőrészletekkel (devizahitelek). Ugyanis az eredetileg vállalt törlesztőrészletek valódi bizonyossággal tarthatóak lettek volna az átlagos hitelfelvevő számára!

A megoldás 100%-os ingatlanfinanszírozás esetén továbbra is a forint alapú, min. 10 évre fixált kamatperiódus lehetne!

Miért nem kötelező lakástakarékot kötni a lakáshitel mellé?

Persze lehet azon morfondírozni, hogyan lehetne elkerülni a bankrendszer instabillá válását. Ha nem fogadjuk el, hogy a változatlan törlesztőrészletek önmagukban elég biztonságot képesek nyújtani egy átlagos hitelfelvevő esetében (hiszen ezzel kalkulálja a családi költségvetést), akkor alternatív megoldásokhoz kell nyúlnunk:

Ilyen megoldás lehetne a lakástakarék megkötése! Ha megfigyeljük, akkor a példában közel 20 000 forint volt a törlesztőrészletbeli különbség. Ez pedig pont egy maximális betéti összeggel indítható lakástakarék „ára”. 80%-nál magasabb finanszírozási aránynál miért nem kötelezi a bank a hitelfelvevőt arra, hogy kössön egy ilyen szerződést, amit aztán majd betörleszt 4-5-6-8-10 év múlva a hitelbe?

- ezzel csökkentve a tőketartozást

- ezzel csökkentve a havi törlesztőrészletet

- ezzel bizonyosságot adva, hogy a hitel stabil

- ezzel tulajdonképpen saját biztonsági tartalékot képezve, hiszen a lakástakarékhoz bármikor hozzá lehet nyúlni és likvid tőkévé alakítani (támogatás bukta)

Érthetetlen a félelem egy olyan időszakban, amikor az albérlet drágább, mint a lakáshitel

Érdemes megnézni Magyarország albérleti árait. 2017-ben Budapestben az átlagár 130 000 forint volt, amit szinte biztosan ki kell fizetni egy olyan lakásért, amit 25-27 millió forintért meg tudnánk vásárolni. Mindenkinek laknia kell valahol. A lakástulajdonosok azt használják ki, hogy a legtöbb családnak nincsen elég önereje a szigorú banki szabályozás szerint, viszont ki tud fizetni 130 000 forintot lakhatásra.

Ennek tükrében még ijesztőbb 2018-ban az a hitelszabályozás, ami azt mondja, hogy rizikós (a példában) 105 000 forintos törlesztéssel lakásvásárláshoz segíteni egy családot, de megvalósítható ugyanez az eredmény 123 791 forinttal vagy elfogadható a számok ismeretében, hogy ennek a családnak minimum 130 000 forintot kell majd albérletre kifizetnie.

Ez nem adósságfék, hanem lakhatási fék ebben a formában.

Át kéne gondolni a hitelezési folyamatokat és a lakhatás biztosításának a szabályait!

Minél többet gondolkozok az akadályokon és a rendszerbe épített kiskapukon, annál jobban egyértelművé válik számomra, hogy a jelenlegi rendszer kevésbé támogatja a felelősségteljes vállalásokat és inkább „kényszerít” a túlvállalásokra.

Érdemes lenne bevezetni a „lakhatási lakáshitelek konstrukcióját”, ami megkülönböztetné a lakhatás céllal megvásárolni kívánt ingatlanokat a befektetési céllal vásárolandótól. Ebben a különleges esetben kiterjeszteném az ingatlan terhelhetőségét akár 100%-ra (természetesen JTM korláttal, azaz az igazolt jövedelem maximum 50%-a lehet összes törlesztőrészlet), megkönnyítve a saját ingatlanhoz való jutást.

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Semmit nem tanultunk a devizahitelezésből!

- Milyen szabályoknak kell megfelelnem hitelfelvétel esetén?

- Kiszámoltuk, hogy melyik a legjobb hitelkonstrukció

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!