Tegnap beszélgettem egy ismerősömmel arról, hogy volt neki a 11. kerületben egy panel lakása, amire 6 millió forintnyi devizahitelt vett fel még a válság előtt. Egy ponton feltette magának a kérdést: „nem tudom fizetni a lakáshitelemet, mit tegyek?”. Innentől nagyon tipikus a történet, ugyanis célorientált ember lévén eladta a lakást 11 millió forintért (nullán szállt ki) – ma ez a lakás 25-28 millió forintot érne – és elvesztette az esélyét annak, hogy a következő években kitőrjön az albérletből. De mi lett volna számára a valódi megoldás?

Az ember természetes reakciója

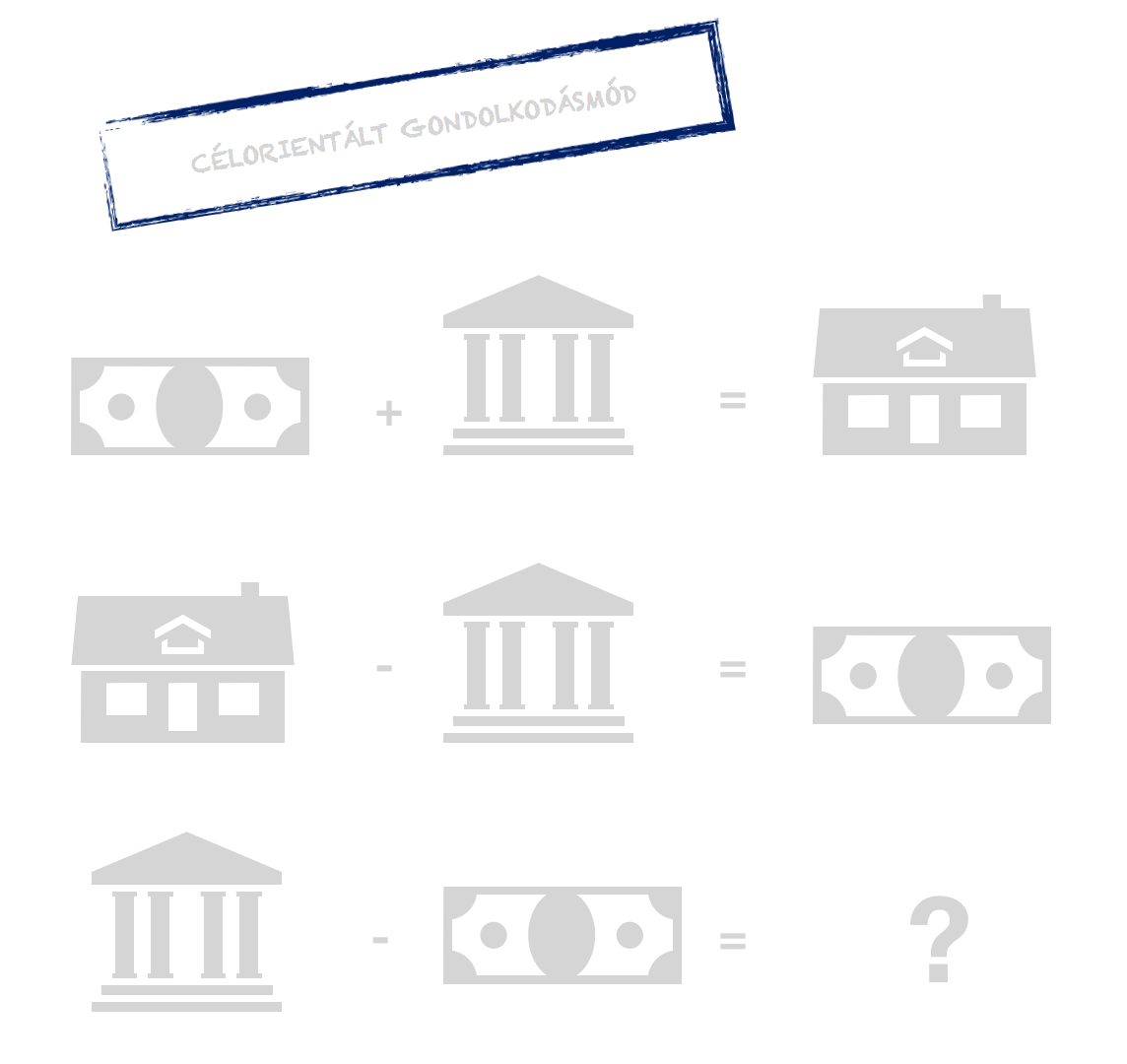

Az emberek jellemzően A pontból akarnak B pontba eljutni, ami egyfajta célorientált gondolkodásmódot feltételez a részükről. Ilyen esetben ténylegesen nem látják a fától az erdőt, nem képesek reálisan és perspektivikusan értelmezni saját helyzetüket.

A célorientált ember ebben az esetben hitelt vesz fel, hogy legyen lakása. Ha nem tudja fizetni a hitelt, akkor „visszaadja” a lakást, hogy megszabaduljon a hiteltől. Ahelyett, hogy megpróbálna a „győzelembe menekülni”, behúzza a féket és egy ősi reflextől vezérelve inkább visszafordul és meghúzza magát. Ilyenkor egy albérletben vagy a családnál…

Mi marad a legvégén?

Egy aranyos, ámbár elkeserítő történetet szeretnék elmesélni még 2010-ből. Egy bankos ismerős mesélte, hogy egyszer egy elkeseredett ügyfél megjelent a bankfiókban és a biztonsági őrnek odaadta a lakáskulcsát, mondván nem bírja fizetni a hitelét és részéről lezártnak tekinti az ügyet azzal, hogy „visszaadja a lakását”.

De gondoljunk bele, hogy tényleg ennyiről van szó ebben a történetben? Ha albérlet helyett a saját lakásomba akarom bedobálni a pénzt, akkor hitelt veszek fel. Ha nem tudom fizetni a hitelt évek múltán, akkor (akár veszteséggel) eladom a lakásom és vége van? Valójában éveket veszítettünk és ami a legfontosabb, az esélyünket!

A legnehezebb eljutni a saját lakás megvásárlásáig!

Meg kell értenünk, hogy a legnehezebb lépés mindig az, hogy eljussunk egyáltalán a lakásvásárlásig. A legtöbben pontosan azzal a problémával szembesülnek, hogy albérlet mellett, családi segítség hiányában képtelenek belátható időn belül akár a 20%-os önerőt is összegyűjteni. Enélkül pedig nem tudnak lakást venni.

Helyette gyakran az esetleges lakáshitel törlesztőjével megegyező / azt meghaladü albérleti díjat fizetnek minden hónapban, mert nincsen más választásuk! Tehát azok a családok, akiknek sikerült ezt az első lépcsőfokot meglépni, mondhatni olyan helyzetbe kerültek, ahonnan a legkilátástalanabb helyzetben is lesz választási lehetőségük!

Meg kell érteni egy nagyon fontos dolgot a lakással kapcsolatban

Az albérleti árak és az ingatlanok árai /hitelek kamata mindig kéz a kézben mozog. Az albérletet kiadó személy azért fektetett ingatlanba, hogy nyerjen rajta. Ő pontosan a te szerencsétlenségedet akarja meglovagolni, azaz azt, hogy

egyáltalán nincsen választási lehetőséged, mivel nem tudsz saját lakást venni (általában az önerő hiánya miatt).

Tehát ő akár pontosan akkora albérleti díjat is elkérhet, amekkora lenne a havi törlesztőd! Neked pedig ki kell fizetned, hiszen valahol mindenféleképpen laknotok kell. Az ingatlanpiac így működik és ezt nem árt nagyon jól a fejünkbe vésni.

Amikor azt mondom, hogyha bejutottál, akkor mindenáron maradjál benn, akkor erre gondolok. Attól, mert visszaadod a lakásod kulcsát, szinte garantáltan nem lesz könnyebb az életed, garantáltan nem fogsz kevesebbet kifizetni, mint a hiteledet! Csak onnantól kezdve már nem a saját hiteledet, hanem általában az albérleted tulajdonosának a hitelét fizeted vissza szorgalmasan.

De akkor mi a megoldás, ha lehetetlen helyzetbe kerülsz?

Az ismerősöm egy elgondolkodtató helyzetet vázolt fel saját tragédiájával kapcsolatban. Annyira félt a hiteltől, annyira nem értette a hitel működését, hogy 5 éves távlatban inkább okozott saját magának 28-11=17 millió forintos ingatlanérték veszteséget + az azóta kifizetett albérleti díjak, mintsem a hitelével játszott volna.

Ő úgy gondolta, hogy „játszott” vele, hiszen ameddig lehetett, addig nem fizette a törlesztőt. Ez azonban a legutolsó lépcsőfok, pláne ha lenne más lehetőségünk. Esetében meglepődtem, hogy a hitel 12 évre vette fel, tehát egyszerűen hosszabbíthatott volna a futamidőn, amivel

- drasztikusan csökkenthette volna a havi törlesztést

- időt nyerhetett volna saját magának, amíg az élete megint kedvező irányt vesz

Miért nem tette?

Félelemből és pénzügyi tudatlanságból. Mivel a hitelt nem értette, ezért mindenáron szabadulni akart tőle azon a ponton, amikor a tőketartozás elszabadult és már elviselhetetlenné vált. Nem vette észre, hogy ezen a ponton már nincsen visszaút. A szabadulás azt jelenti, hogy realizálja az árfolyamveszteséget és most fizeti ki a bank nyereségét. Időt akart magának nyerni, helyette idővel fizetett.

Másrészt az emberekbe van kódolva, hogy a hitelt minél hamarabb ki kell fizetni. Annyira képtelenek hosszútávon gondolkodni (20-30 évben), hogy inkább mennek önként a híd alá, minthogy aláírják a papírt egy 20-30 éves futamidőről (ez akár az életüket menthetné meg).

Hol leszel 20 év múlva?

Beszélgetés közben megkérdezte, hogy én hány évre veszem most fel a lakáshitelemet? Büszkén mondtam, hogy 25 évre, de szívem szerint 30 évre venném fel. Hüledezve nézett rám, mivel nem tudja ezt az időtávot elképzelni.

Én abból indulok ki, hogy 20-30 év múlva is laknunk kell valahol és biztosan fizetnem kell a lakhatásomért vagy a befektetéseimért (ingatlanvagyon) cserébe. Akkor miért kedveznék a bankomnak azzal, hogy minél hamarabb kifizetem a hitelemet, ha közben a felszabaduló tőkémből (hosszútáv-rövidtávú hitel különbözete havi törlesztésben) én már egy új befektetési célomat tudom megvalósítani?

Ha el kell költöznöd, akkor el kell a lakást is adnod?

Legyünk reálisak! Kerülhet az ember olyan helyzetbe, amikor a csökkentett havi törlesztés is megugorhatatlannak látszik. Ilyenkor egyetlen megoldás, vissza az alma materbe, azaz a szülőkhöz, ahol feltehetőleg ingyen lakhatunk.

Persze középtávon mindenféleképpen ugyanúgy fogunk fizetni a lakhatásunkért, a kérdés az, hogy milyen jogcímen?

- a saját lakásunk törlesztését fizetjük?

- az albérletet fizetjük?

- a többgenerációs otthonunkba (szülők lakása) adunk bele?

Erre kell készülnöd, ha stratégiai gondolkodásmódban akarsz haladni. Komplex megoldást és várható következményeket kell megalkotnod, amiben egyik fix pont a sok változó mellett, hogy valahova fizetni fogsz.

Azt mondod, hogy ” nem tudom fizetni a lakáshitelemet „? Én azt mondom, hogy fizesse ki valaki más!

Emlékszel a cikk legelső megállapítására? A legnehezebb lakáson belülre kerülni. Pláne egy bebukott hitel után, amikor esélyed nem lesz új hitelt felvenni és önerőt összegyűjteni. Helyette mit csinálnak az ilyen helyzetbe került családok középtávon? Visszaadják a lakásukat /eladják áron alul és mennek albérletbe!

ahol majd másnak a hitelét fizetik vissza…

Megfordult a fejedben, hogy amikor elhagyod az otthonodat, – mert nem tudod fizetni a hiteledet – akkor ne eladd a lakást, hanem kiadd? Jól látod, nem elírás! Add ki albérletbe a lakást, amit éppen felszámolni készülsz! Keress valakit, aki olyan helyzetben van, mint amilyenbe te fogsz kerülni! Azaz olyat, aki

- lakni akar valahol

- nincsen elég önereje a saját lakásának a fizetéséhez

- kénytelen a te lakásod hitelét fizetni (albérlet)

Egyszerűen nem értem, hogyan lehet egy 11. kerületi lakást elbukni

Tudom, hogy nagyon provokatív a felütése, de legalább ugyanannyira igaz! Az országban léteznek olyan helyek, ahol szinte azonnal lehet albérlőt találni a lakásunkra. Budapesten a 11. kerület pontosan olyan környék, ahol mindig lehetett találni valakit.

Ráadásul ilyen helyeken bátran lehet számolni az ingatlanárak emelkedésével, mint ahogyan ebben a történetben is történt. Mert a bebukott hitelek mi a másik jellemzője? Hogy általában válságos időszakban, nyomott ingatlanárak mellett következnek be. Tehát az idővel ténylegesen pénzt keresünk, ha sikerül kibekkelni a következő gazdasági virágzási eltelt időt!

Tudod mi történt volna ezzel az ismerősömmel, ha 5 éve nem menekül a hitelből, hanem hosszabbítja egy egyszerű szerződésmódosítással a futamidőt és kiadja albérletbe?

- valaki fizette volna helyette a hitelét

- ma lenne egy 25-28 millió forint értékű ingatlanja, egy nagyjából 6-8 millió forintos tőketartozással

- ma az albérletért már nem 60 000 forintot kérhetne, hanem 150 000 forintot, ami kétszerese lenne a havi törlesztőjének. A különbözetet zsebre tehetné, lakástakarékba rakhatná vagy egyszerűen csökkenthetne megint a futamidőn…

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Ingatlanvagyon 35 évesen? Lehetséges!

- Öt pénzügyi hiba, amit minden harmincas elkövet!

- Ha nem ismerted eddig az 50-30-20-as szabályt, akkor van egy jó hírem…

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!