Szerző: Szarvas Norbert | márc 13, 2018 | Cikkek - pénzügyi blog

Pár napja volt egy érdekes beszélgetésem egy anyukával, aki szeretne valamilyen gyerekmegtakarítást indítani a gyermekének. Abban még semmi meglepő nincsen, hogy valamit szeretne kötni. Viszont közgazdaságtanilag már értelmezhető anyagi károkat okozott saját magának és a gyermekének azáltal, hogy 1 éve „gondolkodik ” a gyerekmegtakarításon. Azt azonban ő maga sem tudta pontosan definiálni, hogy min gondolkodik ennyi ideje konkrétan.

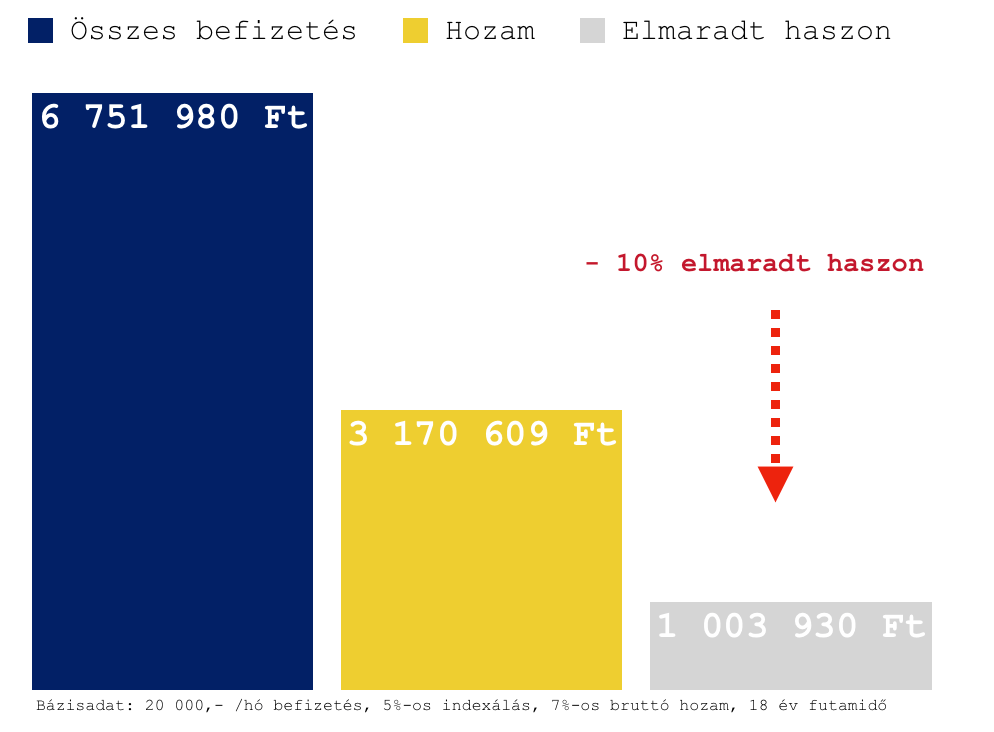

Sokan azt hiszik, hogy egy évnyi „gondolkodással” csupán 1 évnyi hozamot veszítenek el, ami havi 20 000 forint esetében pár ezer forintos, elhanyagolható tétel. Valójában ennél sokkal többről van szó…

Az elmaradt befizetések, mint veszteség a gyerekmegtakarításon

Tegyük fel, hogy szeretnénk a gyermekünknek 18 éven keresztül gyűjteni, kezdetben havi 20 000 forintot, amit évente 5%-kal (indexálás) megemelünk. Ha egy évvel később indítjuk el a megtakarítási programot, akkor alapvetően 17 évig fogunk pénzt gyűjteni, míg 16 évig indexálódik a szerződésünk a 17 helyett. Ez két helyen is „összegveszteséget” okoz számunkra:

- Az szerződés elején 1 évvel később indul a befizetés, tehát 12×20 000= 240 000 forinttal biztosan kevesebbet fizetünk be

- A szerződés legvégén 1 évvel kevesebb ideig „tud” a szerződésünk indexálódni, ami azt jelenti, hogy kb. 26 200 forinttal fizetünk be kevesebbet, mivel 18 helyett 17 évig gyűjtöttünk, amiből 16 évig indexáltunk

A teljes összegvesztésünk, ami ennél a gyerekmegtakarításnál az elmeradt befizetésekből ered: – 266 194 forint

Az elmaradt haszon mértéke

A felvezetőben már leírtam azt a néphiedelmet, miszerint 1 évnyi halogatással 1 évnyi kamatot/hozamot veszítünk, amit az adott évben relizálnánk. Így a veszteségünk mértéke elméletben pár ezer forint lenne ekkora összegű befizetés mellett. Ez pedig vállalható. A probléma ott kezdődik, hogy nem ez lesz a mi hozamvesztésünk, hiszen

a gyerekmegtakarítás egy évvel rövidebb ideig fut (18 helyett 17 évig), azaz a teljes pénztömeg a legvégén 1 évvel kevesebb ideig termeli nekünk a pénzt, ha feltételezzük a gyerekmegtakarítás esetében elérhető hozamot.

Tehát abban az esetben, ha ilyen futamidő mellett 1 éve azon gondolkozunk, hogy kössünk e szerződést vagy ne kössünk szerződést, azzal gyakorlatilag a futamidő végére elmaradt haszonként realizálhatunk egy közel 10%-os veszteséget, hiszen a sok pénz tud jobban hozamot termelni, így egyáltalán nem mindegy, hogy a „sok pénznek” a végefele mennyi ideje van ezt megtenni.

Mit jelent ebben az esetben ez az egy év halogatás?

- 5 évnyi alapdíjunk mértékét (240 000/év)

- A tényleges hozamunk 1/3-ad részét

- Az összes befizetésünk 14,8%-át

Az idő ellenünk dolgozik, mert egyre kevesebb információ birtokában kell döntenünk

A viselkedési közgazdaság legfontosabb kiindulópontja többek között, hogy az ember alapvetően nem racionális döntést hoz meg, hanem érezelemalapút. Ebből kiindulva az anyuka – aki egy éve halogatja a gyerekmegtakarítás megkötését – vélhetően valamilyen negatív érzelmi behatás vagy gondolat miatt, akár félelemből nem lépi meg azt, amit racionálisan belegondolva szükségesnek és indokoltnak gondol.

Viselkedési közgazdaságtan az egyének gazdasági viselkedésével foglalkozik, az egyéni döntések és cselekvések mozgatórugóit kutatja. Mivel a döntések mögötti szabályok zöme pszichológiai jellegű, így ez a tudományterület „közgazdaságtan és pszichológia” néven is ismert. A viselkedési közgazdaságtan által feltárt szabályok sokszor különböznek a neoklasszikus közgazdaságtan által feltételezett viselkedési szabályoktól, ezért gyakran a két szabályrendszert szöges ellentétbe állítva mutatják be. – Közgazdasági Szemle, LVI. évf., 2009. június (495–525. o.)

A félelem nem rossz, azonban az idővel, amit kinevezünk „gondolkozási időnek”, alapvetően ártunk saját magunknak és rontjuk az esélyeinket azzal kapcsolatban, hogy valóban jó döntést tudjunk meghozni. Ennek oka egy gyerekmegtakarítás esetében lehet a…

- a szerződés bonyolultsága

- a szerződés természete

- a szerződés hossza

- a szerződés megérthetősége

Azaz összegezve

a szerződést akkor van a legnagyobb esélyünk megfelelő mértékben megérteni, ha aktívan foglalkozunk vele és minden információt (szerződés elolvasása, tanácsadóval való konzultáció…stb) a lehető legrövidebb időn belül összegzünk. Ugyanis ekkor még „frissek” az emlékek, az agyunk rá van állva a témára és sokkal jobban átlátjuk az egész folyamatot. Azonban a napok, hetek, hónapok elteltével egyre inkább halványulnak ezek az információk, egyre nehezebb átlátni a teljes folyamatot -hiszen nem vagyunk szakértők.

Ez pedig bizonytalanságot szül bennünk, ami hamar átalakul kétellyé és végül félelemmé. Szépen lassan meggyőzzük magunkat, hogy még több időre „van szükségünk” és halogatjuk a döntés meghozatalát. A halogatás a nyilvánvaló anyagi veszteségek mellett irracionális döntéshez is vezethetnek, hiszen a bizonytalanság miatt egyre kevésbé képes ez az anyuka a jó döntést meghozni, egyre inkább fog „hasból dönteni”, azaz aktiválja az érzelemközpontját, amit egy szimpatikus ügynök vált ki belőle- elfedve a szerződés esetleges hátrányait.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Ha te dönteni szeretnél és keresed a gyerekmegtakarítást, akkor töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 12, 2018 | Cikkek - pénzügyi blog

Évek óta helytelen irányba halad (bár enyhül a feszültség ügyfél és szolgáltató között) a rendszeres megtakarításokkal kapcsolatos ügyfélélmény. Valljuk be őszintén, egyáltalán nem okoz örömet megtakarítani, hiszen úgy kezelnek minket, mintha nem értünk lenne az egész. De miért gondolja azt a profitmaximalizáló pénzügyi szolgáltató, hogy túlságosan jó ötlet hosszútávon a megtakarítások esetében „ügyfél-élménytelenséget” okozni?

Mikor értik meg, hogy nem tartozik az ügyfél?

Amikor a „legendás ügyfélélmény” jut eszembe, akkor biztosan nem arra gondolok, hogy a pénzügyi szolgáltató gyakorlatilag terrorizálja az ügyfeleit, akik öngondoskodni szeretnének. Mert mostanra eljutottunk odáig, hogy felszólító leveleket, emaileket és akár telefonokat küldenek az ügyfélnek, ha éppen elmaradt pár nappal, vagy a pénzügyi szolgáltató „még nem könyvelte le a befizetett díjat”.

Hiába fizetem minden hónapban évek óta elmaradás nélkül a megtakarításomat, reszketve nézem az email fiókomat, amikor érkezik a „díjhátraléka van felszólítás”, aminek oka, hogy éppen nem 10.-én, hanem mondjuk 13.-án fizetem be a szerződésemet, mert akkor kerülök oda. Gyakorlatilag a rendszer nem ismeri a „türelmi időt”, mint fogalmat, ami feltételezi az ügyfél jóhiszeműségét és nem veszett vércseként a második perctől kezdve riadóztat teljesen feleslegesen, az ügyfeleket stresszelve.

Teljesen életszerű, hogy egy hónapon belül nem mindenki percre pontosan fizeti be a csekket-megtakarítást, hanem mondjuk pár nappal később. Ilyen esetben nem okoz ügyfélélményt a „fenyegetőzés” és a hivatalos felszólítás, mintha nem is saját magadnak tennél félre, hanem hitelt fizetnél

Indexálás és társai, avagy a szolgáltató levele a fordított logikáról

Vannak olyan megtakarítási programok, amikben az úgynevezett indexálás (értékkövetés) egy választható opciót, amit minden esetben 30 nappal évforduló előtt kell legkésőbb kiválasztani-megválaszolni. Éveken keresztül tökéletesen átlátható volt a folyamat:

- A pénzügyi szolgáltató kiküldtött egy értesítőt

- Ebben figyelmeztetett arra, hogyha nem küldöd vissza a nyilatkozatot (ami a levélben van) , akkor automatikusan díjat emel

- Elég volt megválasztani az (nem)emelés mértékét és visszaküldeni a válaszborítékban

Ehhez képest 2-3 éve valaki(k) jó ötletnek találták, hogy ezt a teljességgel átlátható folyamatot megfordítsák és onnantól kezdve gyakorlatilag megfordítsanak minden logikát ezzel kapcsolatban. Ugyanis több szolgáltatónál az alábbi procedúra zajlik opcionális indexálás jogcímen:

- A pénzügyi szolgáltató kiküld egy értesítést

- Az értesítőben kész tényként közli, hogy megemelkedett a díj, amit fizetned kell

- A hosszú szöveg alján eldugva, és bonyolultan megfogalmazva ott van, hogy elutasíthatod az emelést

- Ebben az esetben pedig már nincsen válaszlevél és előre megírt-ikszelős nyilatkozat, hanem neked kell megírnod és kinyomtatnod, majd saját költségen visszaküldeni.

- Mindezt időben, máskülönben megemelik a díjat.

Olyan, mintha teljes mértékben megfordultak volna a szerepek és mindenki azért „játszana”, hogy a pénzügyi szolgáltatónak legyen jó. Márpedig egy önkéntes megtakarítási programban az önkéntességen van a hangsúly, tehát az ügyfél saját döntésén. Nagyon nem szép dolog „belekényszeríteni” ilyen dolgokba és elrejteni előle a szerződésének a természetét-jogait.

Mi a megoldás?

Természetesen értem, hogy amikor egy ügyfél 5-10-15-20-25 éves megtakarítási programot ír alá, akkor másik oldalt a szolgáltatónak is ezzel az időtávval kell terveznie. Mivel azonban ezt a „tervezést” az első perctől kezdve levont költségekkel akszeptálja, így méginkább érthetetlen az a fajta magatartás, amit nagyon sok pénzügyi szolgáltató megenged saját magának olyan ügyfelekkel szemben, akik önkéntes alapon szeretnének félretenni pénzt.

Ezekre az ügyfelekre jellemző, hogy:

- nem azért tesznek félre, hogy tartozzanak

- nem azért kötték a szerződést, hogy aztán trükközzenek velük a megfogalmazásokkal

Az egész rendszernek nem így kellene működnie, hiszen egyelőre nem az ügyfél van a pénzügyi szolgáltatóért, hanem fordítva. Elgondolkodtató, hogy ezekről a kényes kérdésekről miért esik nagyon kevés szó, és miért nem helyezik erre a hangsúlyt a szolgáltatók. Nyilván értem, hiszen a „rákényszerített indexálással” többletbevételre tehetnek szert, ami ezek szerint sokkal fontosabb, mint a hosszútváon elégedett ügyfél.

Viszont ez az intézményesített stressz, ami a megtakarításokkal időnként jár, valószínűleg nagyon kevés embert ösztönöz arra, hogy végre elkezdjen öngondoskodni.

A megoldás egyértelműen a „legendás ügyfélélmény” eszméjének felfuttatása ezen a területen (is), azaz olyan kommunikációt kialakítani, olyan rendszeres tájékoztatásokkal, amik mind megerősítik az ügyfelet abban, hogy van értelme félretennie a pénzt.

Mennyivel motiválóbb arra ébredni, hogy megérkezik az email a pénzügyi szolgáltatótól azzal kapcsolatban, hogy „gratulálunk, az elmúlt hónapban nagyon jól teljesítettek a befektetéseid és x hozamot/nyereséget termeltek számodra”, minthogy egy havi nem könyvelt díjra kapod a felszólítást és a fenyegetőzést a szerződés megszűnésével kapcsolatban…

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjmegtakarítást szeretnél, mint öngondoskodás?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 9, 2018 | Cikkek - pénzügyi blog, Nyugdíj

Tegnap futottam bele egy cikkbe, ahol nyugdíjbiztosításokkal foglalkozó cég megpróbálta felsorolni a nyugdíjbiztosítás előnyeit. Számos előnye van ezeknek a szerződéseknek, ugyanakkor azt gondolom, hogy a korrekt és valós tájékoztatás a legfontosabb eleme a szakmának. Mivel több lényegi valótlanságot tartalmazott a cikk, és tudom, hogy ezek a nyugdíjbiztosítási piac félreértései, ezért most végignézzük a tételeket, hogy mik a hazugságok a a nyugdíjbiztosítással kapcsolatban…

#1 A kamatos kamat tőkefelhalmozó képességéről…

A kamatos kamat a világ nyolcadik csodája. Aki ezt megérti, annak fog dolgozni, aki nem, az ellen.” – Albert Einstein

A kamatos kamat egy nagyon jó dolog, ugyanakkor nem árt letisztázni, hogy ugyanabban a szövegkörnyezetben nem fér el békésen egymás mellett a „kamatos kamat” és az „évi 5%+ ” nyereség. A kamatos kamat azt jelenti, hogy minden vizsgált időszakban (például 1 év) a befizetett tőkénkhez hozzáadódik a kamat anélkül, hogy lenne esélye a pénznek kevesebbet érni (magyarul nincsen árfolyam). A következő időszakban pedig az előző időszak tőkéjéhez+hozzáadott kamathoz adódik hozzá a kamat.

pl.:

- évben 100 forinthoz jön 5% = 105 forint

- évben a 105 forinthoz jön 5% = 110,25 forint

- évben a 110,25 forinthoz jön 5%=115,7625 forint

- …

Magyarul a tőkénk folyamatosan növekszik mindentől független. Hogy ez miért zárja ki az 5%+-os hozamot 15-20 éven keresztül? Azért, mert a világon nem létezik egyetlen olyan vállalat vagy szervezet sem, aki annyira hülye lenne, hogy valakinek a pénzéért cserébe ilyen hosszan (évtizeden keresztül) garantálna évenkénti 5% feletti hozamot. Példát arra találunk (lásd magyar állampapír), hogy bizonyos időszakokban ez a korlátozás feloldható, de egy 15-20-25-30 évre tervezet nyugdíjbiztosítás esetében biztosan nem.

A nyugdíjbiztosítások nem is így működnek

Nem szabad összekevernünk a kamatot és a hozamot. Ha nagyon le szeretném egyszerűsíteni (miért ne tenném?), akkor úgy definiálnám a nyugdíjbiztosítások működését befektetői szemmel, mintha elmennél egy hipermarketbe vásárolni. A zsebedben van 100 forint és te akarsz venni magadnak egy sajtot, ami alapesetben 100 forintba kerül.

Viszont, ha…

- a sajt éppen le van értékelve 80 forintra, akkor nyertél 20 forintot

- a sajt éppen fel van árazva 120 forintra, akkor veszítettél 20 forintot

Persze a sajt árával mindig abban a percben szembesülsz. Ha minden hónapban veszel sajtot, akkor egyszer olcsóbban, máskor drágábban fogsz tudni hozzájutni. Ha sajtbefektető vagy, akkor a megvásárolt sajtokat felhalmozod a pincédben és x idő múlva eladod őket.

Ekkor mi lesz számodra a fontos?

- Hány darab sajtod van?

- 1 sajtot mennyi pénzért (milyen árfolyamon) tudod eladni?

A befektetési alapok hozamai (ilyen van a nyugdíjbiztosításoknál is) úgy működnek, hogy az árfolyamot átlagolják. Ha megnézünk 10 évet, akkor megnézik, hogy 10 év alatt mennyit nőtt az alap árfolyama és azt elosztják 10-el. Ez lesz a befektetési alap árfolyama. Ha ez a szám mondjuk 7%, akkor az egy átlagos számot jelent és nem azt, hogy minden évben ennyit teljesített. A valóságban volt, amikor kevesebbet, volt amikor többet.

#2 És mi van a költségekkel a nyugdíjbiztosítással kapcsolatban

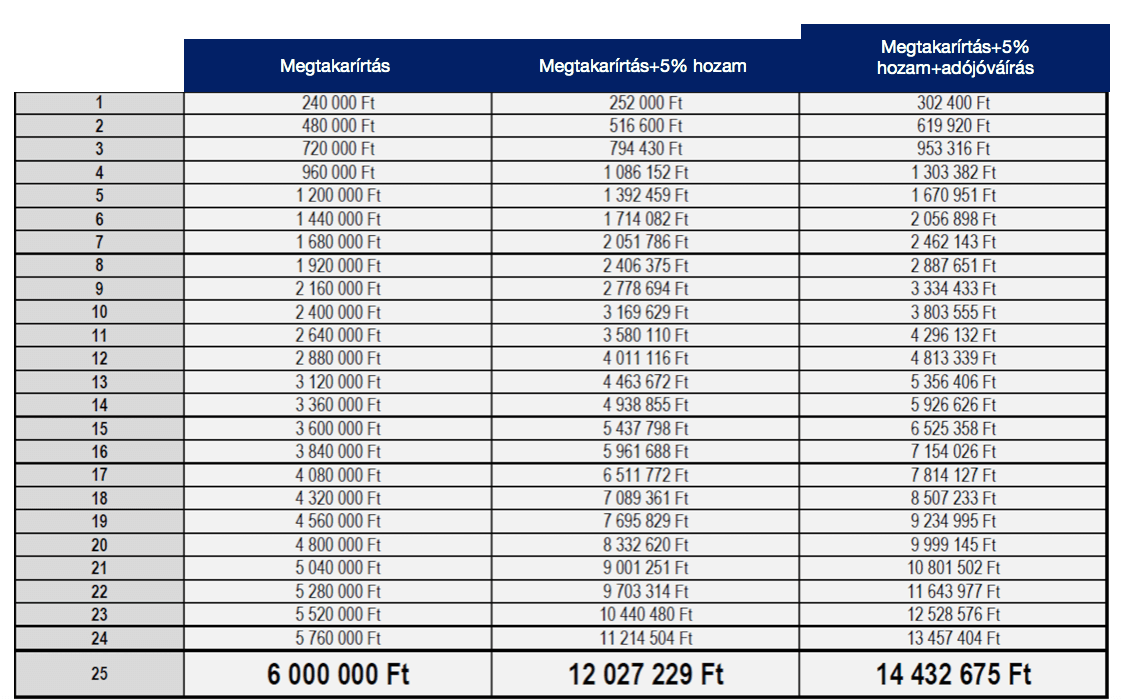

Ehhez a táblázathoz hasonló kalkulációval találkoztam ebben a cikkben. Persze egyértelmű, hogy jobb befektetni a pénzt, mint a folyószámlán gyűjteni. Na de ennyire jobb? Ezzel a táblázattal valójában semmi nem stimmel, és ezt szeretném veled is megértetni:

A befektetési alap nem kamatos kamattal növekszik

Nem győzöm elégszer hangsúlyozni, hogy a befektetési alap természeténél fogva a kivétel (visszavásárlás) előttig nem termel nyereséget. Pusztán van egy adott napi árfolyama, ami egy elméleti értéke annak, ha adott napon vennénk ki a pénzt. Mivel ilyet nem akarunk meglépni, ezért nem ettől függ, hogy a szerződésünk jó e vagy rossz.

Ettől függetlenül ez egy elterjedt számítási modell, hiszen valahogyan mégiscsak szemléltetni kell az ügyfelek részére a szerződésük értékének az alakulását a befektetési alapokban is a következő 20-30 évre annak ellenére, hogy a valóságban teljesen máshogy fog működni (egyik évben rosszabb, máskor jobb lesz, míg lesz amikor változatlan marad az egyenleg- de ezt senki nem tudja előre).

Ami viszont súlyosabb probléma: a költségek kihagyása

Egy nyugdíjbiztosításnak (mint ahogyan minden más pénzügyi terméknek) is megvannak a jellemző költségei. Egymás mellé tenni egy folyószámlán gyűjtött pénzt ebben a formában – ahogyan a táblázatban van – kifejezetten félrevezető, hiszen azt sugallja, hogy azonos feltételekkel növekszik a pénzhalmaz, míg a különbséget az egyértelműnek tekintett „5%-os kamatos kamat” adja.

Egyrészt a kamatos kamat ebben az esetben annualizált hozamnak tekinthető, másrészt a nyugdíjbiztosítás lényegesen költségesebb szerződés (főleg az elején), mint egy folyószámlán történő pénztárolása. Egyértelmű, hogy a költségekért cserébe kapunk olyan extra, hosszútávon pénzt és nyereséget termelő opciókat-hátteret, ami miatt mégis érdemes lehet ezt a lehetőséget választani.

Ettől függetlenül azt gondolom, hogy a táblázatban nem egy folyószámla versenyez egy megtakarítással és egy nyugdíjbiztosítással. Hanem egy folyószámla versenyez egy olyan folyószámlával, amire jár az 5% kamat, és ők versenyeznek azzal a kamatozó folyószámlával, amire még adójóváírás is jár.

Értsük meg a nyugdíjbiztosítás természetét

Nagy vonalakban a nyugdíjbiztosítás jellemzői befektetői szemmel nézve a teljesség igénye nélkül:

- fejsúlyos termék, az elején extra magas költségekkel, amit aztán idővel bónusz formájában a biztosító visszatérít

- a terméket konkrét időtávra, jellemzően 20-25-30 évre kötik, így az igazi pénztermelő előnye az utolsó 10 évben mutatkozik meg

- az átlagos nyugdíjbiztosításnak hozama van és nem kamata

- a hozam egy elméleti érték mindaddig, amíg nem nyúlunk a pénzhez

- a mi célunk, hogy a megkötés és kivétel közötti időszakban a „lehető legtöbb sajtot vásároljuk meg”, mivel a darabszámot fogják felszorozni az árfolyammal

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjbiztosítást szeretnél? Segítsek korrekt módon választani?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 7, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Amikor a pénzügyi kultúráról beszélünk, akkor érdemes megnézni Átlag Jakab attitüdjét a pénzügyeivel szemben. Tulajdonképpen megtakarításokban vagy hitelekben gondolkozik élete során? Hogyan építette fel az életét saját maga körül? Az egyértelmű, hogy mindenki vágyik a megtakarítás szemlélet szerinti életre, de a folyamatos kifogások és önámítás közepette megragad a hitel szemléletben felépített életben, ahonnan már nagyon nehéz kitőrni. A cikkben végigvesszük a két szemléletmódnak a jellegzetes eltéréseit!

Hitel szemlélet: Úgy érzi, hogy a jövedelmében képtelen lenne megfelelő megtakarítást felhalmozni. Hitel nélkül soha nem jutott volna előbbre az életben, így sosem volt igazán választása ezzel kapcsolatban. Előbbre akar jutni, ezért hitelt vesz fel mindig. A törlesztést viszont mindenáron kifizeti akkor is, ha menet közben megemelkedik 10-20-30%-kal a havi fizetendő. Hitelből számítja a megtakarításait.

Megtakarítás szemlélet: Aki ebben a szemléletben próbál az élni, az ugyanúgy felveszi a hiteleit indokolt esetben, viszont sokkal tudatosabban készül fel a hitelfelvételre, megtervezve a lépéseit- biztosítva egy erős hátországot (biztonsági tartalék). Számára a hitel nem egy kötelezően rossz dolog, hanem egy eszköz, amit okosan felhasználva a javára válhat. A megtakarításaiból számítja a hiteleit.

#1 Megtakarítási képesség

Hitel szemléletben:

Azt figyelhettük meg, hogy az ebben a szemléletben élő emberek folyamatosan hivatoznak kilátástalan helyzetükre, alacsony jövedelümkre. Maga az „alacsony jövedelem” relatív, hiszen soha semmi nem elég, mivel ugyanazt érzi a 200 000 forinttal rendelkező, mint az aki 500 000 forintot keres havonta. Éppen ezért szemléletmódról beszélünk, ami szinte teljesen független az anyagi helyzettől.

Amikor nincsen hitel, akkor éppen nullára jön ki a családi költségvetés az adott hónapban. Ha hitelt szeretnének felvenni (megvan a kényszerítő motiváció) , akkor pedig úgy alakítják a kiadásokat, hogy mindenáron ki tudjá fizetni a havi törlesztést. Ők ezt úgy hívják, hogy „meghúzzák a nadrágszíjat”, a valóságban viszont optimalizálják a kiadásaikat.

Mivel a kiadások optimalizálása (amiből teremtődne a megtakarítani való összeg) negatív felütéssel rendelkezik, éppen ezért semmi semkészteti az ebben a szemléletben élőket, hogy hitel nélkül is végrehajtsák az optimalizálást és a bank helyett saját maguknak tegyél félre a jövőbeni havi törlesztőnek az összegét.

Nagyon érdekes megfigyelni, ahogyan tiltakoznak a megtakarítási képesség ellen, miközben kis túlzással korlátlan számú hitel felvételére vannak berendezkedve, amit bármi áron kifizetnének. Tehát holnaptól hajlandóak havi 80 000 forintos extra kiadást bevállalni (havi törlesztő), de tegnap még képtelenek voltak 10 000 forintot is félretenni.

Megtakarítás szemléletben:

A kiindulópont mindig egy optimalizált családi költségvetés, ami nem összetévesztendő a „nadrágszíj meghúzásával”. Attól még élhetnek pazarló életet az emberek, hogy megtakarítás szemléletben tengetik mindennapjaikat. Viszont hatalmas különbség, hogy ebben a szemléletben a megtakarítás azonosult a „sárga csekkel”, tehát egy olyan havi kiindulópont, amint mindenáron be kell fizetni, és a fennmaradó összegből lehet a hónapot megtervezni.

Éppen ezért számukra nem kérdés, hogy minden hónapban „saját maguk számára is fizetik a hiteltörlesztést”, azaz azt az összeget, amit akkor is kifizetnének, ha hitelt kellene felvenniük. Előnye ennek a szemléletnek, hogy mindig rendelkezni fognak megfelelő biztonsági tartalékkal, illetve pontosan látják, hogy mekkora hitelt tudnak bevállalni.

Hiszen a hitel törlesztőjének a mértékét nem önámítással és ígérgetésekkel („mostantól jobban odafigyelek”) számolják ki, hanem a múltból és tényekből indulnak ki, azaz az elmúlt időszakban ténylegesen mekkora szabad jövedelmet (amiből a törlesztés is megtörténik) voltak képesek elkülöníteni a havi kiadásoktól.

#2 Eladósodási hajlandóság

Hitel szemléletben:

Nem örökérvényű megállapítás, azonban egy sormintából már kikövetkeztethető és megfigyelhető, hogy tipikusan a hitel szemléletet alkalmazók fognak jobban eladósodni. Ez valahol logikus is, hiszen ebben a szemléletben a megtakarítás, ezáltal a biztonsági tartalékképzés másodlagos tényező, egyáltalán nem elég fontos ahhoz, hogy következetesen megvalósítsák.

Mivel soha nincsen megfelelő megtakarítás, ezért soha semmit nem tudnak önerőből megvásárolni. Tehát saját magukat kényszerítik bele a folyamatos hitelfelvételbe. A pénzügyeiket is ennek a folyamatnak rendelik alá és a kamatokat ahelyett, hogy megtermelnék, a banknak adják oda.

Megtakarítás szemléletben:

Természeténél fogva ez a szemlélet többek között alkalmas arra, hogy a lehető legmagasabb önerőhányaddal a lehető legalacsonyabb hitelösszeget vegyék fel. Ez többek között lényegesen kevesebb megfizetett kamatot jelent és kevesebb hitelt. A kevesebb hitelt azért jelenti ez a szemléletmód, mivel a megtakarításoknál fogva egy elromlott hűtőgép megvásárlása önerőből egyáltalán nem okoz gondot, nem kell a bankot bevonni az ügyletbe.

Mivel mindig gondoskodnak a fizetésükhöz mérten reális megtakarításról, éppen ezért szinte soha nem ütköznek likviditási probléma. A hitelfelvétel esetében pedig egy nagyobb beruházásnál (autó, lakás) könnyebb szívvel mondják azt, hogy várnak 5-8 hónapot és addig még gyűjtenek, mint a hitel szemléletű emberek. Ennek oka, hogy a megtakarítási szemléletben élők már bebizonyították saját maguk számára, hogy „könnyen tudnak félretenni”, tehát működik a rendszer. A másik csoport viszont nem mer ilyen megkötéseket használni, ugyanis fél attól, hogy eddig sem sikerült félretenni, ezután sem fog sikerülni.

#3 A realitáshoz való viszony

Hitel szemléletben:

Ez sem örökérvényű megállapításhoz, de szépen kirajzolódott az elmúlt években , hogy azok az emberek, akik nem képesek mindenféle kényszerítő motiváció nélkül megtakarítani, sokkal könnyebben túlértékelik saját financiális helyzetüket, sokkal könnyebben felvesznek magasabb hitelt.

Hányszor fordult már elő a világtörténelemben, hogy valaki bement a boltba megvásárolni valamit valamit hitelből, aztán mire kijött, addigra a hitelösszeg sokkal magasabb lett? Ennek oka, hogy ezen a ponton a birtoklási vágyunkat akarjuk kielégíteni, mondhatni „rápörgünk” a dologra és mindenáron a megvalósításon dolgozunk. Az azonnali „jutalom” eltompítja a realitást mérő receptorainkat-belső hangunkat és sokkal könnyebben aláírunk drágább szerződéseket.

Aláírjuk, hiszen ezidáig sem volt releváns tapasztalatunk a megtakarítási képességünkről, így pedig ami a kezünkben van ezen a ponton, az nem más, mint egy ígérvény a jövőre nézve, hogy majd jobb lesz. Ezt az ígérvényt pedig annyiszor írjuk át, amennyiszer akarjuk. Mit számít már pár ezer forint extra havi törlesztő, ha cserébe jobbat kapunk? Majd megoldjuk ezt is…

Megtakarítás szemléletben:

Mindig azt a pénzt a legnehezebb elkölteni, amit már megkerestünk. Hiszen ezen érezzük a verejtékünket és erről tudjuk pontosan, hogy mit kellett cserébe megkeresnünk. Mivel 1-1 vásárlásnál alapvetően a megtakarításunkat is „bedobjuk” a közösbe, éppen ezért sokkal megfontoltabbak leszünk, hiszen nem akarjuk elszórni ezt az összeget.

Ilyenkor sokkal határozottabb célokkal érkezünk a boltba, sokkal jobban ismerjük a határainkat és nagyon ragaszkodunk ahhoz, hogy a szabad jövedelmünk egy részét továbbra is megtakarításba tudjuk helyezni. Magyarul egyáltalán nem cél a szabad jövedelem 100%-os leterhelése a hitel miatt.

Miközben a hitel szemléletben élő emberek a jövőbeni reményekből táplálkoznak, addig a megtakarítás szemléletet alkalmazók számára a múlt tapasztalata a viszonyítási pont. Sokkal nehezebben vesznek fel „több hitelt magasabb törlesztéssel”, sokkal jobban eltompul a „birtoklási vágy”, hiszen már most is birtokolnak. Birtokolják a saját megtakarításukat!

Te melyik típus vagy?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél nyugdíjcélra megtakarítani? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 6, 2018 | Banki termékek, Cikkek - pénzügyi blog, info

Évek óta vitatkozik a szakma arról, hogy a hitelhez stratégiailag hozzákapcsolt lakástakarék szerződések esetében a 4 évenként előtörlesztés a kifizetődőbb vagy pedig alapból kössünk 10 éves lakástakarék szerződést annak reményében, hogy a lehető legstabilabb konstrukciót tudjuk magunknak összeállítani (lakástakarék a hitel mellé)? A kérdés 2018-ban abszolút létjogosult, hiszen manapság egyre inkább reálissá válik a lehetősége a lakástakarék szerződések állami támogatásának a csökkentése, illetve egyre inkább kiéleződik a változó kamat kontra hosszan fixált hitelkamat elvi vita. A cikkben arra keresünk választ, – egy típuspéldán keresztül levezetve – milyen irányba érdemes elmenni és milyen kockázatokat kell cserébe bevállalnunk!

Vendég társszerző: Váradi Marcell, független pénzügyi tanácsadó, hitelspecialista

A lakástakarék jövője

Mielőtt belekezdünk a cikk érdemi részébe(n), érdemes megnéznünk a lakástakarék jelenlegi és jövőbeni helyzetét Magyarországon. Röviden a lényeg: Magyarországon messze-messze a legmagasabb az állami támogatás aránya ezeken a szerződéseken (30%), mint a regionális szomszédaink esetében. Például az osztrákok 1,5% állami támogatást kapnak, mégis majdnem (majd 60%-os piaci lefedettségük, ellenben nálunk alig haladja meg a 15%-ot) mindenki rendelkezik ezzel a szerződéstípussal. Nem lennénk meglepve, ha egyszercsak módosítanának a lakástakarék feltételrendszerén.

Legvalószínűbb módosítási javaslat:

- 30% helyett 20% lenne a támogatás, ami még mindig a legmagasabb lenne a régióban

- havi 20 000 forint helyett 30 000 forintot kellene félretenni a maximális 72 000 forintos összegért

Javasolt cikk, amiben megtalálod az indoklásokat: Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

Változó kamatozású hitelt vagy fixet vegyünk fel?

Váradi Marcell (vendégszerző)

Míg 2013-2017 első feléig a változó kamatozású hitel irányába tereltem az ügyfeleimet, azóta pedig már inkább a fix kamatozású hitelek felé. Miért mondom ezt? Pontosan azért, mert a kamatkörnyezet sok mindent befolyásol. Soha nem lehet azt mondani, hogy a változó lesz a jobb vagy a fix/fixebb lett volna az. Ezt mindig a jövő dönti el majd. Azt viszont lehet tudni (ha nem üt be valami krach, ami most nem is várható), hogy milyen irányba mutat a jegybank kamatpolitikája a következő 3-5 évben. Megpróbálom a saját példámon keresztül bemutatni ezt. 12,8M Ft kölcsönt vettünk fel a párommal 2017.02.24-i folyósítással a K&H banknál, ráadásul változó kamatozással (1 éves kamperrel, azaz BUBOR-os kamatszámítással). Azért döntöttünk akkor a K&H mellett (azontúl, hogy náluk volt a legolcsóbb az akkori ajánlat), mert egyedül náluk van/volt lehetőség arra, hogy évfordulón változtassunk a kamatperiódus hosszabbításán anélkül, hogy ez szerződésmódosítással (új közjegyzői stb.) járna. Ca. 10.000 Ft/ hó volt a különbség az 1 éves és 5 éves kamatperiódus között. Akkor úgy gondoltam, hogy 1-2 évig még biztosan keresünk az 1 éves verzióval, aztán majd módosítunk rajta. Most is így gondolom, de az MNB kamatpolitikája abba az irányba mutat, hogy ez tovább is tarthat, azaz 2020 márciusában is megléphetem a dolgot. Akkor most miért inkább a fix és nem a változó kamat? Egyrészt, azért, mert már beszűkült a tér és igen rövid az intervallum, mire elkezdenének emelkedni a kamatok, továbbá csökkent a rövid és a hosszú kamatok közötti különbség is (már alig 1%-os sok esetben), végül pedig már nem olyan egyeduralkodó a K&H kamatai a többi bankkal szemben (leginkább csak a kamatperiódus váltás miatt) főleg a hosszabb kamatperiódusú hitelek esetén.

Szarvas Norbert (IFL alapítója)

Én átéltem a szakmában azt az időszakokat, amit sokan csak a devizahitelesek válságának hívnak Magyarországon. Sokkal többről volt szó a válság kapcsán, azonban leegyszerűsítve a problémát, valószínűleg ez marad meg az emberekben hosszútávon. Éppen ezért óvatos vagyok és mindenkinek ezt tanácsolom, amikor 10-15-20 évre szeretne elköteleződni a bankok irányába. Lehet, hogy rövidtávon drágább a hosszútávra fixált jelzáloghitel, viszont összességében nézve a témát és az MNB 10 éves előrejelzéseit figyelembe véve nem biztos, hogy annyival jobban járunk a változó kamatozással.

Két fontos érv, amiért nem lehetünk okosabbak a banknál változó kamatozás esetén sem:

- Mire mi eljutunk a kamatperiódus megváltoztatásához a hitelszerződésben, addigra a bank felemelte a kamatát. Piaci hitelnél ráadásul szabad kezet kap. Megoldásként tekinthetünk egyfajta hitelkiváltásra (de annak további százezres költségei vannak) minősített fogyasztóbarát hitellel. De azt nem szabad elfelejteni, hogy abban az esetben is magasabb beárazott kamaton tudunk fixálni.

- Ha emelkednek a kamatok, az mindig a hitelezés csökkenését jelenti. Ha csökken a hitelezés, akkor kevesebb ingatlant vásárolnak. Emiatt jelentős áresésnek lehetünk tanúi vagy pedig hónapokig egyáltalán nem találunk vevőt, mivel egyre szűkebb a fizetőképes keresletünk.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Teljes cikk: Ingatlanvásárlás befektetési céllal

Mikor éri meg lakástakarékkal kombinálni a hitelt? Lakástakarék a hitel mellé?

Váradi Marcell (vendégszerző)

Régóta foglalkozom a témával. Jómagam 2012 óta ezzel a koncepcióval tanácsolom az ügyfeleimnek a hitelfelvételt is (korábban azért nem működött az elv, mert a lakáshitelek kamatai 10% vagy afelett voltak). Röviden a lényeg: ha felveszünk egy pl. 15M Ft-os lakáshitelt és megszabjuk, hogy van rá ca. 150e Ft-unk havonta (és nem akarunk meglepetést közben), akkor fix 10 éves kamatperiódussal 10 év alatt pont le is tudjuk röpke 18.215.000 Ft-ból. Ez nagyon jól hangzik annak, aki még a régi érában vett fel (netalán CHF alapú) hitelt, hiszen hírből sem hallhatott fix 4%-os hitelről árfolyamkockázat nélkül.

Ellenben, ha ugyanezt megfordítjuk és azt mondom, hogy kedves ügyfél, ne vegye fel 10 évre, hanem inkább 30-ra, akkor jön az első megrökönyödés. Miért akarnám őt eladósítani 30 évre? Származik nekem érdekem abból? A válaszom, igen! Na nem kell egyből félreérteni a dolgot, nem származik belőle több hasznom, ha hosszabb időre adósítom el az ügyfeleket.

Ez csak egy elvi dolog,

ugyanis, ha valaki felveszi a fent említett kölcsönt, 10 év esetén 151.796 Ft-os törlesztővel kell számoljon havonta – akkor is ha elveszíti a munkáját – akkor is ha esik, ha fúj, a bank minden hónapban azt az összeget fogja kérni tőle. Nincs is ezzel baj, erre szerződtünk. Na, de ha én elnyújtom TECHNIKAILAG a futamidőt 30 évre a törlesztőm kapásból ’’csak” 71.526 Ft lesz. Ezzel egy kockázatot már is csökkentettem, azaz feleakkora követelése van a banknak felénk minden hónapban. Önmagában ez viszont nem jelent jövőre nézve helyes megoldást. És akkor most jön a képletbe a jó öreg LTP-s megoldás

Szarvas Norbert (IFL alapítója)

Marcival egyetértünk abban, hogy egyfajta kockázatcsökkentő hatása van annak, ha a hitel futamidejét elnyújtjuk és ezzel csökkentjük a bank felé havonta fizetendő köteles részt. De ezt a műveletet szigorúan akkor szabad meglépni, ha a különbözetet nem zsebre tesszük, hanem lakástakarékokat indítunk belőle és törekeszünk a hitel minél hamarabbi visszafizetésére.

A legfontosabb szabályunk, hogy lakástakarékot csak abban az esetben szabad az „eltérített törlesztőrészből” nyitni, ha a lakástakarékon elért kamat (EKBM) magasabb, mint a hitelnek a kamata. Tehát jobban tudjuk a pénzünket dolgoztatni, mintha a banknak adnánk. Ha a hitelt felvesszük 20-25-30 évre és mellett fut 4-5 lakástakarék, akkor legjobb esetben hamarabb ki tudunk szállni a hitelből. Ha a legrosszabb esetet nézem, akkor ott van a lehetőségünk arra, hogy menet közben felmondjuk 1-2-3 lakástakarékot és az addigi befizetéseket 100%-ban (mínusz állami támogatás és számlanyitási díj)visszakapjuk. Mintha feltőrtük volna a malacperselyünket.

Exkluzív cikk egy speciális hitelkosntrukcióról: https://www.patreon.com/posts/egyenlito-hitel-16857393

4 évente vagy 10 évente törlesszünk be a hitelünkbe lakástakarékból?

A betörlesztés minden esetben díjmentes lakástakarékból, ugyanis feltételezzük, hogy Minősített Fogyasztóbarát Lakáshitelt választjátok

A példában ugyan 4%-os kamattal számolunk végig, mégis nagyon fontos megjegyezünk, hogy a 10 évre fixált lakáshitel kamata legjobb esetben (jó ingatlan, magas jövedelem) 4,25%, az átlag pedig 4,6% körül alakul, de az 5 évesnél már elérhető 2,4% körüli kamat is. Ha pedig változó kamatozásra adjuk a fejünket, akkor hasonló feltételek esetén 2,1% körüli kamatot is el tudunk érni. Viszont ebben az esetben igen komoly az esély arra, hogy a következő években az MNB megemeli a jegybanki alapkamatot (ők 10 éven belül 3%-os emelkedésre figyelmeztetnek) és drasztikusan elszáll a változó kamatunk, akár tartósan 5% fölé.

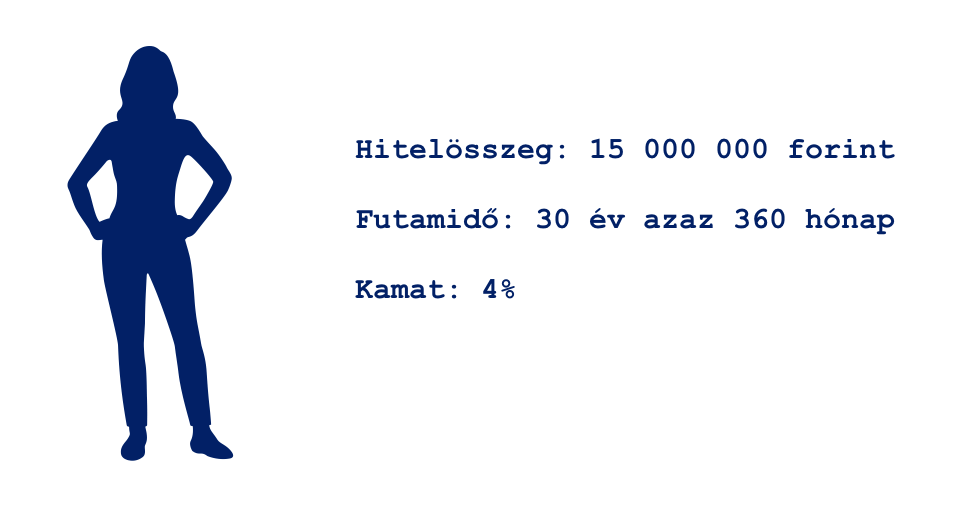

1%-os kamatváltozás egy 15 000 000 forint hitel esetében (4%-os kamat, 30 éves futamidő) 8 500 forintos havi törlesztőemelkedést jelent. Ez egy évben 102 000 forintot jelent, 10 év alatt pedig 1M forint ráfizetést.

2%-os kamatváltozás esetén ugyanez a hitel 17 000 forintos havi törlesztőösszeggel emelkedik meg, 10 év alatt a különbség 2M forint lenne.

Nagyon meg kell gondolnunk, hogy változó kamatozást vagy pedig fix kamatozású hitelt választunk!

1. Modell (4 éves LTP-vel)

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig) (4x 20 000 forint betét + 4×150 forint adminisztrációs díj)

4 db LTP számlanyitási díja: 4x 28 000 = 112 000 forint

Összesen: 152.212 (71 612 + 80 600) x 48 + 71.612 x 2 = 7.449.400 Ft

Megj.: A lakástakarék kiutalási ideje 2 hónap, így a 48. hónap után két hónapig még kell fizetnünk a rendes tőrlesztőrészletet a banknak, mielőtt a lakástakarékból előtörlesztünk díjmentesen.

Aktuális tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

Új törlesztőrészlet a bank felé: 45 705 Ft /hó

-

Lépés

360 – 50 = 310 Hó – (aktuális tőketartozás): 8.824.254 Ft

Bank felé fizetendő: 45.705 Ft/ Hó (50 hónapig)

5 db LTP (4x20e +5e): 105.900 Ft (48 hónapig)

5 db LTP számlanyitási díja: 5x 28 000 + 7 000 = 147 000 forint

Megj.: A teljes konstrukció elbukhat abban az esetben, ha 4 év után nem rendelkezünk 5 darab olyan „szabad adószámmal”, amire megköthetjük az új lakástakarékokat!

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketaertozás: 7.939.513 – (1.250.496 Ft x 5 + 312.638) = 1.374.395 Ft

-

Lépés

310 – 50 = 260 Hó – (aktuális tőketartozás): 1.374.395 Ft

Bank felé fizetendő: 7.912 Ft/ Hó (50 hónapig)

1 db LTP: 20.150 Ft (48 hónapig)

1 db LTP számlanyitási díja: 28 000 forint

Összesen: 28.062 x 48 + 7.912 x 2 = 1.362.800 Ft

Tőketartozás: 1.193.513 – (1.250.496 Ft) = -56.983 Ft

Mibe került ez Összesen:

7 449 400 + 7 368 450 + 1 362 800 = 16 180 650 Ft – 56 983 (LTP túlfizetés)= 16 123 667 Ft

+ az LTP számlanyitási költségei

16 123 667 + 287 000 = 16 410 667 forint

2. Modell (10 éves LTP-vel)

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (122hónapig)

4 db LTP: 75.600 Ft (120 hónapig) (3x 20 000 + 1x 15 000 + a 4×150 forint adminisztrációs díj)

4 db LTP számlanyitási díja: 75 000 forint (akcióban, amúgy pedig 3x 76 000 forint+ 1x 57 000 forint lenne= 285 000,- helyett)

Összesen: 147.212 x 120 + 71.612 x 2 = 17.655.440 Ft

Tőketartozás: 11.753.046 – (3.135.630 Ft x 3 + 2.351.762 Ft) = -5.606 Ft

Mibe került ez Összesen:

17.655.440 Ft – 5.606 Ft (megmaradt összeg az előtörlesztés után) = 17.649.834 Ft

+ Költségek:

- Számlanyitási díjak: 75.000 Ft

Összesítve: 17.649.834 Ft + 75.000 Ft = 17.724.834 Ft

Összességében elmondhatjuk, hogy változatlan feltételek mellett (azonos kamat, azonos állami támogatás) a 4 évenként betörlesztéssel 1 314 167 forinttal járunk jobban. Viszont fontos figyelembe venni azokat a konstrukciót működtető feltételezéseket, minthogy képesek vagyunk akár 5 lakástakarékot megkötni (5 szabad adószám), képesek vagyunk maximális havi törlesztést fizetni (és ez nem változik a jövőben sem) és folyamatosan fegyelmezettek leszünk.

Mi történik akkor, ha a lakástakarék állami támogatását lecsökkentik 20%-ra?

A számításban az első modellt, azaz a 4 évenként betörlesztősdit érintené, ha lecsökkene menet közben az állami támogatás, ugyanis a már megkötött lakástakarékok szerződésének az állami támogatását utólag nagy valószínűséggel nem fogják megváltoztatni. 10 éves lakástakarék 10 évig garantált állami támogatással működik.

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig)

4 db LTP számlanyitási díja: 4x 28 000 = 112 000 forint

Összesen: 152.212 x 48 + 71.612 x 2 = 7.449.400 Ft

Tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

-

Lépés

360 – 50 = 310 Hó – (aktuális tőketartozás): 8.824.254 Ft

Bank felé fizetendő: 45.705 Ft/ Hó (50 hónapig)

5 db LTP(4x20e +5e): 105.900 Ft (48 hónapig)

5 db LTP számlanyitási díja: 5x 28 000 + 7 000 = 147 000 forint

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketartozás: 7.939.513 – (1 181 089 Ft x 5 + 295 272) = 1 738 796 Ft

Figyelem: a 2. lépésben 6 db ltp-t kell kötni, azaz 6 db szabad adószámmal kellene rendelkezni 4 év múlva! Ezt vegyük figyelembe

-

Lépés

310 – 50 = 260 Hó – (aktuális tőketartozás): 1.738.796 Ft

Bank felé: 10.010 Ft/ Hó (50 hónapig)

2 db LTP: 30.300 Ft (48 hónapig)

Számlanyitási díj: 42 000 forint

Összesen: 40.310 x 48 + 10.010 x 2 = 1.954.900 Ft

Tőketartozás: 1.509.956 – (1.181.089 Ft + 590.545 Ft) = -261.678 Ft

Mibe került ez Összesen:

- 449.400 Ft + (2.) 7.368.450 Ft + (3.) 1.954.900 Ft = 17.042.750 Ft – 150 hó alatt (12 év 6 hó alatt).

17.042.750 Ft – 261.678 Ft (megmaradt összeg az előtörlesztés után) = 16.781.072 Ft

+ Költségek:

- Számlanyitási díjak: 301.000 Ft

Összesítve: 16.781.072 Ft + 301.000 Ft = 17.082.072 Ft

Ebben a „maximális” kalkulációban láthatjuk, hogy még egy esetleges 20%-ra való lecsökkentett állami támogatás esetén is jobban jár az ügyfél (feltételezve, hogy biztosan tud kötni 4 év múlva 6 darab lakástakarékot és kezdésnek is 4-et), mintha 10 évre kötötte volna meg a szerződést.

Mi történik abban az esetben, ha egy átlagos ügyfél maximum 3 lakástakarékot tud kötni?

Mivel kevesebb lehetőségünk van lakástakarékot kötni, éppen ezért képesek vagyunk nagyobb havi törlesztőrészletet vállalni, ami az annuitásos (kamat+tőke) konstrukcióban rövidebb futamidőt feltételez, mint az eddig kalkulált 360 hónap. A példa kedvéért most 240 hónapos futamidővel számolunk, míg a kamat (4%) megmarad az összehasonlíthatóság kedvéért.

10 éves lakástakarékokat kötünk

-

Lépés

240 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 90.897 Ft

3 db LTP: 1×13 000+2×20 000Ft (120 hónapig)

3 db LTP számlanyitási díja: 2x 20 000+13 000 = 53 000 forint

Összesen:143 897×120 = 17 267 640 Ft

Tőketartozás: 8 977 917 – (3.135.630×2+2.038.185) = -68 472 Ft

Mibe került ez Összesen:

17 267 640 Ft + 68 472 Ft (megmaradt tartozás az előtörlesztés után) = 17 336 112Ft

+ Költségek:

- Számlanyitási díjak: 53 000 Ft

Összesítve: 17 336 112 Ft + 53 000 Ft = 17 389 112 Ft

4 éves lakástakarékokat kötünk

-

Lépés

240 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 90.897 Ft (50 hónapig)

3 db LTP: 60 450 Ft (48 hónapig)

3 db LTP számlanyitási díja: 3×28 000Ft = 84 000 forint

Összesen: (151 347×48) +181 794= 7 446 450 forint

Tőketartozás: 12 875 005 – ( 3 751 488 Ft) =9 123 517 Ft

-

Lépés

240 – 50 = 310 Hó – (aktuális tőketartozás): 9 123 517 Ft

Bank felé fizetendő: 64 896 Ft/ Hó (50 hónapig)

3 db LTP: 60 450 Ft (48 hónapig)

3 db LTP számlanyitási díja: 3×28 000Ft = 84 000 forint

Összesen: 125 346 x 48 +64 896 x 2 = 6 146 400 forint

Aktuális tőketartozás: 7 250 669 – (3 751 488 ) = 3 499 181 Ft

-

Lépés

190– 50 = 140 Hó – (aktuális tőketartozás):3 499 181Ft

Bank felé: 31 319 Ft/ Hó (50 hónapig)

2 db LTP: 20 300 Ft (48 hónapig)

Számlanyitási díj: 56 000 forint

Összesen: 51 619 x 48 + 31 319 x 2 = 2 540 350 forint

Tőketartozás: 2 431 718 – 2 500 992 = + 69 274 forint lakástakarék megtakarítás maradt meg

Mibe került ez Összesen:

- 7 446 450 forint + (2.) 6 146 400 forint + (3.) 2 540 350 forintt = 16 133 200 forint.

16 133 200-69 274= 16 063 926 forint

+ Költségek:

- Számlanyitási díjak: 224 000 Ft

Összesítve: 16 133 200 Ft + 224 000 Ft = 16 357 200 Ft

Miben látjuk a kockázatokat és melyiket kötnéd?

Váradi Marcell

Mivel magára a konstrukcióra már régen rájöttem és eszerint az elv szerint tanácsoltam eddig is az ügyfeleimnek, ezért kitartok a 4 éves LTP-s verzió mellet. Norbinak sok mindenben igaza van és ténylegesen nevelni és vezetni kell az ügyfeleket, akiket ugye nem mindig lehet… Sőt benne van a pakliban, hogy több ügyfél végül jobban járt volna a 10 éves verzióval, mégis azt mondom, hogy a 4 éves a tuti. Én pénzügyi tanácsadó vagyok, a számok nem hazudnak, szóval ezzel jobban jársz, viszont a felelősség a tied, hogy végig is csinálod! Én az biztos, hogy ott leszek és fogom a kezed (mint az elmúlt 9 évben), sőt megmondom és fel is hívom a figyelmed rá, hogy miben állapodtunk meg! A jó hír, hogy nekem szinte csak pozitív tapasztalataim vannak. Sőt, többször előfordult már az is, hogy az ügyfél felülírta a célját, azaz nem 4 év után, hanem közben már 2 év után akart további LTP-t nyitni. Összefoglalva: felülírhatja sok minden a tervet, de az ügyfeleim esetében azt tapasztaltam, hogy ezt tudják fegyelmezetten komolyan véve végigcsinálni (sok ügyféllel túl vagyunk már az 1. 4 éves perióduson, szóval tapasztalatból beszélek)…

Szarvas Norbert

Láthattunk a laboratóriumi körülmények között megszületett számokat. Azt gondolom, hogy minden élethelyzet más, mint ahogyan minden ügyfélnek teljesen eltérő a kapcsolata a saját pénzügyeivel. Egy átlagos pénzügyi berendezkedésű család számára továbbra is fenntartom, hogy jelenlegi környezetben a hosszútávra fixált hitelkamat és a hosszabb futamidejű lakástakarék a nyerő. Ugyanis 100%-ig biztos vagyok benne, hogy 10 átlagos ügyfélből legjobb esetben is csak 4 kötné újra a lakástakarékokat 4 év után a megfelelő darabszámban. Onnantól kezdve pedig máris kedvezőbb a 10 éves ltp konstrukció, ha elsunnyogjuk az újrakötéseket. Márpedig az emberek mindig találnak jó alibit maguknak, amiért eltolják a dolgokat. Nekem van olyan ügyfelem, aki a hitelükhöz számolt második négy éves lakástakarékot pár hónappal később akarta megkötni, mint a hitelfelvétel. Ennek már 3 éve…

A konstrukció kockázatai

Összeszedem, hogy milyen kockázatokkal kell szembesülnöd abban az esetben, ha a 4 éves verziót választod (minden pozitívumával egyetemben)

- állami támogatás kockázata, amit mi ugyan 20%-kal néztünk meg csökkenés esetén, de semmi nem garantálja, hogy pontosan ennyi lenne a jövőben

- adószámok kockázata, ugyanis nem biztos, hogy a szükséges időben megfelelő számú lakástakarékot tudsz majd kötni. Ha pedig nem tudod megkötni, akkor a hitel máris drágább lehet

- személyi kockázat,mivel bármikor felboríthatod a konstrukciót és jellemzően az emberek kényelemből vagy más indíttatásból meg is szokták tenni

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Hitelt és CSOK-ot szeretnél? A független szakértő segít Budapest és Pest megye területi hatállyal

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.