Szerző: Szarvas Norbert | márc 12, 2018 | Cikkek - pénzügyi blog

Évek óta helytelen irányba halad (bár enyhül a feszültség ügyfél és szolgáltató között) a rendszeres megtakarításokkal kapcsolatos ügyfélélmény. Valljuk be őszintén, egyáltalán nem okoz örömet megtakarítani, hiszen úgy kezelnek minket, mintha nem értünk lenne az egész. De miért gondolja azt a profitmaximalizáló pénzügyi szolgáltató, hogy túlságosan jó ötlet hosszútávon a megtakarítások esetében „ügyfél-élménytelenséget” okozni?

Mikor értik meg, hogy nem tartozik az ügyfél?

Amikor a „legendás ügyfélélmény” jut eszembe, akkor biztosan nem arra gondolok, hogy a pénzügyi szolgáltató gyakorlatilag terrorizálja az ügyfeleit, akik öngondoskodni szeretnének. Mert mostanra eljutottunk odáig, hogy felszólító leveleket, emaileket és akár telefonokat küldenek az ügyfélnek, ha éppen elmaradt pár nappal, vagy a pénzügyi szolgáltató „még nem könyvelte le a befizetett díjat”.

Hiába fizetem minden hónapban évek óta elmaradás nélkül a megtakarításomat, reszketve nézem az email fiókomat, amikor érkezik a „díjhátraléka van felszólítás”, aminek oka, hogy éppen nem 10.-én, hanem mondjuk 13.-án fizetem be a szerződésemet, mert akkor kerülök oda. Gyakorlatilag a rendszer nem ismeri a „türelmi időt”, mint fogalmat, ami feltételezi az ügyfél jóhiszeműségét és nem veszett vércseként a második perctől kezdve riadóztat teljesen feleslegesen, az ügyfeleket stresszelve.

Teljesen életszerű, hogy egy hónapon belül nem mindenki percre pontosan fizeti be a csekket-megtakarítást, hanem mondjuk pár nappal később. Ilyen esetben nem okoz ügyfélélményt a „fenyegetőzés” és a hivatalos felszólítás, mintha nem is saját magadnak tennél félre, hanem hitelt fizetnél

Indexálás és társai, avagy a szolgáltató levele a fordított logikáról

Vannak olyan megtakarítási programok, amikben az úgynevezett indexálás (értékkövetés) egy választható opciót, amit minden esetben 30 nappal évforduló előtt kell legkésőbb kiválasztani-megválaszolni. Éveken keresztül tökéletesen átlátható volt a folyamat:

- A pénzügyi szolgáltató kiküldtött egy értesítőt

- Ebben figyelmeztetett arra, hogyha nem küldöd vissza a nyilatkozatot (ami a levélben van) , akkor automatikusan díjat emel

- Elég volt megválasztani az (nem)emelés mértékét és visszaküldeni a válaszborítékban

Ehhez képest 2-3 éve valaki(k) jó ötletnek találták, hogy ezt a teljességgel átlátható folyamatot megfordítsák és onnantól kezdve gyakorlatilag megfordítsanak minden logikát ezzel kapcsolatban. Ugyanis több szolgáltatónál az alábbi procedúra zajlik opcionális indexálás jogcímen:

- A pénzügyi szolgáltató kiküld egy értesítést

- Az értesítőben kész tényként közli, hogy megemelkedett a díj, amit fizetned kell

- A hosszú szöveg alján eldugva, és bonyolultan megfogalmazva ott van, hogy elutasíthatod az emelést

- Ebben az esetben pedig már nincsen válaszlevél és előre megírt-ikszelős nyilatkozat, hanem neked kell megírnod és kinyomtatnod, majd saját költségen visszaküldeni.

- Mindezt időben, máskülönben megemelik a díjat.

Olyan, mintha teljes mértékben megfordultak volna a szerepek és mindenki azért „játszana”, hogy a pénzügyi szolgáltatónak legyen jó. Márpedig egy önkéntes megtakarítási programban az önkéntességen van a hangsúly, tehát az ügyfél saját döntésén. Nagyon nem szép dolog „belekényszeríteni” ilyen dolgokba és elrejteni előle a szerződésének a természetét-jogait.

Mi a megoldás?

Természetesen értem, hogy amikor egy ügyfél 5-10-15-20-25 éves megtakarítási programot ír alá, akkor másik oldalt a szolgáltatónak is ezzel az időtávval kell terveznie. Mivel azonban ezt a „tervezést” az első perctől kezdve levont költségekkel akszeptálja, így méginkább érthetetlen az a fajta magatartás, amit nagyon sok pénzügyi szolgáltató megenged saját magának olyan ügyfelekkel szemben, akik önkéntes alapon szeretnének félretenni pénzt.

Ezekre az ügyfelekre jellemző, hogy:

- nem azért tesznek félre, hogy tartozzanak

- nem azért kötték a szerződést, hogy aztán trükközzenek velük a megfogalmazásokkal

Az egész rendszernek nem így kellene működnie, hiszen egyelőre nem az ügyfél van a pénzügyi szolgáltatóért, hanem fordítva. Elgondolkodtató, hogy ezekről a kényes kérdésekről miért esik nagyon kevés szó, és miért nem helyezik erre a hangsúlyt a szolgáltatók. Nyilván értem, hiszen a „rákényszerített indexálással” többletbevételre tehetnek szert, ami ezek szerint sokkal fontosabb, mint a hosszútváon elégedett ügyfél.

Viszont ez az intézményesített stressz, ami a megtakarításokkal időnként jár, valószínűleg nagyon kevés embert ösztönöz arra, hogy végre elkezdjen öngondoskodni.

A megoldás egyértelműen a „legendás ügyfélélmény” eszméjének felfuttatása ezen a területen (is), azaz olyan kommunikációt kialakítani, olyan rendszeres tájékoztatásokkal, amik mind megerősítik az ügyfelet abban, hogy van értelme félretennie a pénzt.

Mennyivel motiválóbb arra ébredni, hogy megérkezik az email a pénzügyi szolgáltatótól azzal kapcsolatban, hogy „gratulálunk, az elmúlt hónapban nagyon jól teljesítettek a befektetéseid és x hozamot/nyereséget termeltek számodra”, minthogy egy havi nem könyvelt díjra kapod a felszólítást és a fenyegetőzést a szerződés megszűnésével kapcsolatban…

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjmegtakarítást szeretnél, mint öngondoskodás?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 7, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Amikor a pénzügyi kultúráról beszélünk, akkor érdemes megnézni Átlag Jakab attitüdjét a pénzügyeivel szemben. Tulajdonképpen megtakarításokban vagy hitelekben gondolkozik élete során? Hogyan építette fel az életét saját maga körül? Az egyértelmű, hogy mindenki vágyik a megtakarítás szemlélet szerinti életre, de a folyamatos kifogások és önámítás közepette megragad a hitel szemléletben felépített életben, ahonnan már nagyon nehéz kitőrni. A cikkben végigvesszük a két szemléletmódnak a jellegzetes eltéréseit!

Hitel szemlélet: Úgy érzi, hogy a jövedelmében képtelen lenne megfelelő megtakarítást felhalmozni. Hitel nélkül soha nem jutott volna előbbre az életben, így sosem volt igazán választása ezzel kapcsolatban. Előbbre akar jutni, ezért hitelt vesz fel mindig. A törlesztést viszont mindenáron kifizeti akkor is, ha menet közben megemelkedik 10-20-30%-kal a havi fizetendő. Hitelből számítja a megtakarításait.

Megtakarítás szemlélet: Aki ebben a szemléletben próbál az élni, az ugyanúgy felveszi a hiteleit indokolt esetben, viszont sokkal tudatosabban készül fel a hitelfelvételre, megtervezve a lépéseit- biztosítva egy erős hátországot (biztonsági tartalék). Számára a hitel nem egy kötelezően rossz dolog, hanem egy eszköz, amit okosan felhasználva a javára válhat. A megtakarításaiból számítja a hiteleit.

#1 Megtakarítási képesség

Hitel szemléletben:

Azt figyelhettük meg, hogy az ebben a szemléletben élő emberek folyamatosan hivatoznak kilátástalan helyzetükre, alacsony jövedelümkre. Maga az „alacsony jövedelem” relatív, hiszen soha semmi nem elég, mivel ugyanazt érzi a 200 000 forinttal rendelkező, mint az aki 500 000 forintot keres havonta. Éppen ezért szemléletmódról beszélünk, ami szinte teljesen független az anyagi helyzettől.

Amikor nincsen hitel, akkor éppen nullára jön ki a családi költségvetés az adott hónapban. Ha hitelt szeretnének felvenni (megvan a kényszerítő motiváció) , akkor pedig úgy alakítják a kiadásokat, hogy mindenáron ki tudjá fizetni a havi törlesztést. Ők ezt úgy hívják, hogy „meghúzzák a nadrágszíjat”, a valóságban viszont optimalizálják a kiadásaikat.

Mivel a kiadások optimalizálása (amiből teremtődne a megtakarítani való összeg) negatív felütéssel rendelkezik, éppen ezért semmi semkészteti az ebben a szemléletben élőket, hogy hitel nélkül is végrehajtsák az optimalizálást és a bank helyett saját maguknak tegyél félre a jövőbeni havi törlesztőnek az összegét.

Nagyon érdekes megfigyelni, ahogyan tiltakoznak a megtakarítási képesség ellen, miközben kis túlzással korlátlan számú hitel felvételére vannak berendezkedve, amit bármi áron kifizetnének. Tehát holnaptól hajlandóak havi 80 000 forintos extra kiadást bevállalni (havi törlesztő), de tegnap még képtelenek voltak 10 000 forintot is félretenni.

Megtakarítás szemléletben:

A kiindulópont mindig egy optimalizált családi költségvetés, ami nem összetévesztendő a „nadrágszíj meghúzásával”. Attól még élhetnek pazarló életet az emberek, hogy megtakarítás szemléletben tengetik mindennapjaikat. Viszont hatalmas különbség, hogy ebben a szemléletben a megtakarítás azonosult a „sárga csekkel”, tehát egy olyan havi kiindulópont, amint mindenáron be kell fizetni, és a fennmaradó összegből lehet a hónapot megtervezni.

Éppen ezért számukra nem kérdés, hogy minden hónapban „saját maguk számára is fizetik a hiteltörlesztést”, azaz azt az összeget, amit akkor is kifizetnének, ha hitelt kellene felvenniük. Előnye ennek a szemléletnek, hogy mindig rendelkezni fognak megfelelő biztonsági tartalékkal, illetve pontosan látják, hogy mekkora hitelt tudnak bevállalni.

Hiszen a hitel törlesztőjének a mértékét nem önámítással és ígérgetésekkel („mostantól jobban odafigyelek”) számolják ki, hanem a múltból és tényekből indulnak ki, azaz az elmúlt időszakban ténylegesen mekkora szabad jövedelmet (amiből a törlesztés is megtörténik) voltak képesek elkülöníteni a havi kiadásoktól.

#2 Eladósodási hajlandóság

Hitel szemléletben:

Nem örökérvényű megállapítás, azonban egy sormintából már kikövetkeztethető és megfigyelhető, hogy tipikusan a hitel szemléletet alkalmazók fognak jobban eladósodni. Ez valahol logikus is, hiszen ebben a szemléletben a megtakarítás, ezáltal a biztonsági tartalékképzés másodlagos tényező, egyáltalán nem elég fontos ahhoz, hogy következetesen megvalósítsák.

Mivel soha nincsen megfelelő megtakarítás, ezért soha semmit nem tudnak önerőből megvásárolni. Tehát saját magukat kényszerítik bele a folyamatos hitelfelvételbe. A pénzügyeiket is ennek a folyamatnak rendelik alá és a kamatokat ahelyett, hogy megtermelnék, a banknak adják oda.

Megtakarítás szemléletben:

Természeténél fogva ez a szemlélet többek között alkalmas arra, hogy a lehető legmagasabb önerőhányaddal a lehető legalacsonyabb hitelösszeget vegyék fel. Ez többek között lényegesen kevesebb megfizetett kamatot jelent és kevesebb hitelt. A kevesebb hitelt azért jelenti ez a szemléletmód, mivel a megtakarításoknál fogva egy elromlott hűtőgép megvásárlása önerőből egyáltalán nem okoz gondot, nem kell a bankot bevonni az ügyletbe.

Mivel mindig gondoskodnak a fizetésükhöz mérten reális megtakarításról, éppen ezért szinte soha nem ütköznek likviditási probléma. A hitelfelvétel esetében pedig egy nagyobb beruházásnál (autó, lakás) könnyebb szívvel mondják azt, hogy várnak 5-8 hónapot és addig még gyűjtenek, mint a hitel szemléletű emberek. Ennek oka, hogy a megtakarítási szemléletben élők már bebizonyították saját maguk számára, hogy „könnyen tudnak félretenni”, tehát működik a rendszer. A másik csoport viszont nem mer ilyen megkötéseket használni, ugyanis fél attól, hogy eddig sem sikerült félretenni, ezután sem fog sikerülni.

#3 A realitáshoz való viszony

Hitel szemléletben:

Ez sem örökérvényű megállapításhoz, de szépen kirajzolódott az elmúlt években , hogy azok az emberek, akik nem képesek mindenféle kényszerítő motiváció nélkül megtakarítani, sokkal könnyebben túlértékelik saját financiális helyzetüket, sokkal könnyebben felvesznek magasabb hitelt.

Hányszor fordult már elő a világtörténelemben, hogy valaki bement a boltba megvásárolni valamit valamit hitelből, aztán mire kijött, addigra a hitelösszeg sokkal magasabb lett? Ennek oka, hogy ezen a ponton a birtoklási vágyunkat akarjuk kielégíteni, mondhatni „rápörgünk” a dologra és mindenáron a megvalósításon dolgozunk. Az azonnali „jutalom” eltompítja a realitást mérő receptorainkat-belső hangunkat és sokkal könnyebben aláírunk drágább szerződéseket.

Aláírjuk, hiszen ezidáig sem volt releváns tapasztalatunk a megtakarítási képességünkről, így pedig ami a kezünkben van ezen a ponton, az nem más, mint egy ígérvény a jövőre nézve, hogy majd jobb lesz. Ezt az ígérvényt pedig annyiszor írjuk át, amennyiszer akarjuk. Mit számít már pár ezer forint extra havi törlesztő, ha cserébe jobbat kapunk? Majd megoldjuk ezt is…

Megtakarítás szemléletben:

Mindig azt a pénzt a legnehezebb elkölteni, amit már megkerestünk. Hiszen ezen érezzük a verejtékünket és erről tudjuk pontosan, hogy mit kellett cserébe megkeresnünk. Mivel 1-1 vásárlásnál alapvetően a megtakarításunkat is „bedobjuk” a közösbe, éppen ezért sokkal megfontoltabbak leszünk, hiszen nem akarjuk elszórni ezt az összeget.

Ilyenkor sokkal határozottabb célokkal érkezünk a boltba, sokkal jobban ismerjük a határainkat és nagyon ragaszkodunk ahhoz, hogy a szabad jövedelmünk egy részét továbbra is megtakarításba tudjuk helyezni. Magyarul egyáltalán nem cél a szabad jövedelem 100%-os leterhelése a hitel miatt.

Miközben a hitel szemléletben élő emberek a jövőbeni reményekből táplálkoznak, addig a megtakarítás szemléletet alkalmazók számára a múlt tapasztalata a viszonyítási pont. Sokkal nehezebben vesznek fel „több hitelt magasabb törlesztéssel”, sokkal jobban eltompul a „birtoklási vágy”, hiszen már most is birtokolnak. Birtokolják a saját megtakarításukat!

Te melyik típus vagy?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél nyugdíjcélra megtakarítani? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 27, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Az idő a legfontosabb, legértékesebb erőforrásunk. Az idő, amivel nem rendelkezünk, maximum behatárolhatjuk. Nagyon érdekes megnézni, hogy mennyire különböző módszerekkel határoljuk be. Az átlagos emberek januártól decemberig gondolkoznak éves szakaszokban, a cégek negyedéveket határoztak meg, az egyetemisták pedig szemesztereket. Jogosan merül fel a kérdés, hogy a pénzügyeid esetében mért időt hosszabbítani vagy rövidíteni szükséges? Inkább koncentráljunk nagyob egységekre vagy a fókusz inkább az apróbbakon legyen?

Az idő értéke

Legyen egy bankszámlád, ahol minden reggel 86 400 forint kerül a számládra!

Ez nem marad meg a holnapi napra. Minden este lenullázódik, akármennyit is használsz fel a nap folyamán.

Hát akkor mit lehet tenni?

Természetesen használd fel MINDET!

Mindannyiunknak van egy ilyen bankja. Ez az IDŐ.

Minden reggel 86 400 másodperccel gazdagabbak vagyunk.

Minden este lenullázódik, elvész, akármennyit is használtunk fel céljaink eléréséhez.

Soha nem marad egyensúlyban. Soha nem lesz több, egy másodperccel sem.

Minden új nap új számlát nyit nekünk, és minden este felégeti a maradékot.

Ha elmulasztod felhasználni, az aznapi betéted értéke elveszik. Soha nem kapod vissza. Nem íródik jóvá másnap.

A jelenben kell élned, a mai betétet használva.

Befektetni, hogy a lehető legtöbbet tudj vásárolni.

Hogy megértsd, mennyit ér egy év, kérdezd meg a diákot, akinek ismételni kell.

Hogy megértsd, mennyit ér egy hónap, kérdezd meg az édesanyát, aki koraszülöttet hozott a világra.

Hogy megértsd, mennyit ér egy hét, kérdezd meg a hetilap szerkesztőjét.

Hogy megértsd, mennyit ér egy óra, kérdezd meg a szerelmest, aki a találkozóra vár.

Hogy megértsd, mennyit ér egy perc, kérdezd meg az utast, aki lekéste a vonatot.

Hogy megértsd, mennyit ér egy másodperc, kérdezd meg az autóst, aki nem tudta elkerülni a balesetet.

Hogy megértsd, mennyit ér egy tizedmásodperc, kérdezd meg a sportolót, aki ezüstérmet nyert az Olimpián.

Forrás: http://alpha-dit.blogspot.hu/2011/01/az-ido-erteke.html

Az ötéves időtáv csapdája

Az idősebbek emlékezhetnek az ötéves tervgazdálkodásra. Nem lehet véletlen, hogyha az elmúlt 20 évben bármikor megkérdeztünk egy ingatlantulajdonnal nem rendelkező magyart arról, hogy mikor szeretne saját lakást, akkor kivétel nélkül mindenki azt válaszolta, hogy „5 éven belül”. Ennek ma már biztosan praktikus oka van, hiszen statisztikák szerint egy átlagos magyar az átlagos fizetésével 10,5 év alatt képes Pest megyében saját lakásra összegyűjteni a teljes vételárat.

Ez már akkora összeg, amit nem feltétlenül szabad ezernyi részegységre elnyújtani, hiszen az egy végeláthatatlan útnak venné a kezdetét. Helyette „kellemesebb” érzés azt gondolni, hogy „elég egyszer vagy kétszer átélnem az 5 éves tervet” és akkor elértem a célt. Magyarul az agyunkat becsapjuk azáltal, hogy a problémát nem 5×365= 1 825 nap alatt akarjuk 1 825 feladatba csomagolva megoldani, hanem 1×5 év alatt egyetlen egy feladatként.

A probléma ott kezdődik, hogy nem mindenre az ötéves terv a megoldás

Ha akarsz egy autót, akkor 5 éven belül szeretnéd

Ha akarsz egy álomnyaralást, akkor legkésőbb 5 év múlva

Ha veszel egy drága számítógépet, akkor 5 évre veszed

Ha veszel egy drága cipőt, akkor „5 évig biztosan jó lesz”

Tehát az 5 év egy univerzális időtáv, amivel egyetlen problémánk, hogy rendkívül kevés részegységből áll, elképesztő módon felpörgeti az évek múlását, mivel az agyunknak nem 1 825 feladatot kell megoldania, hanem egyetle egyre koncentrálni az adott időtávon belül!

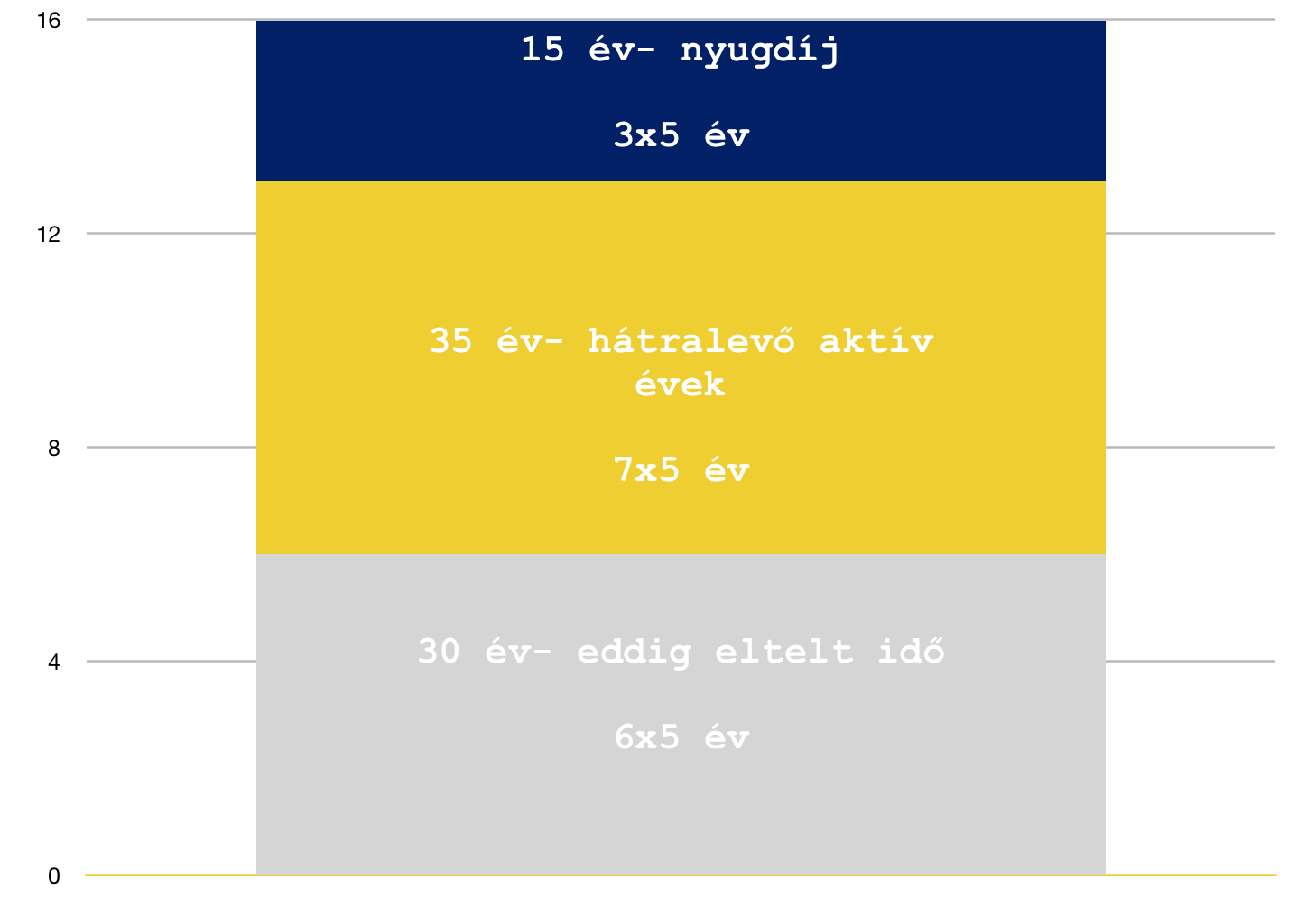

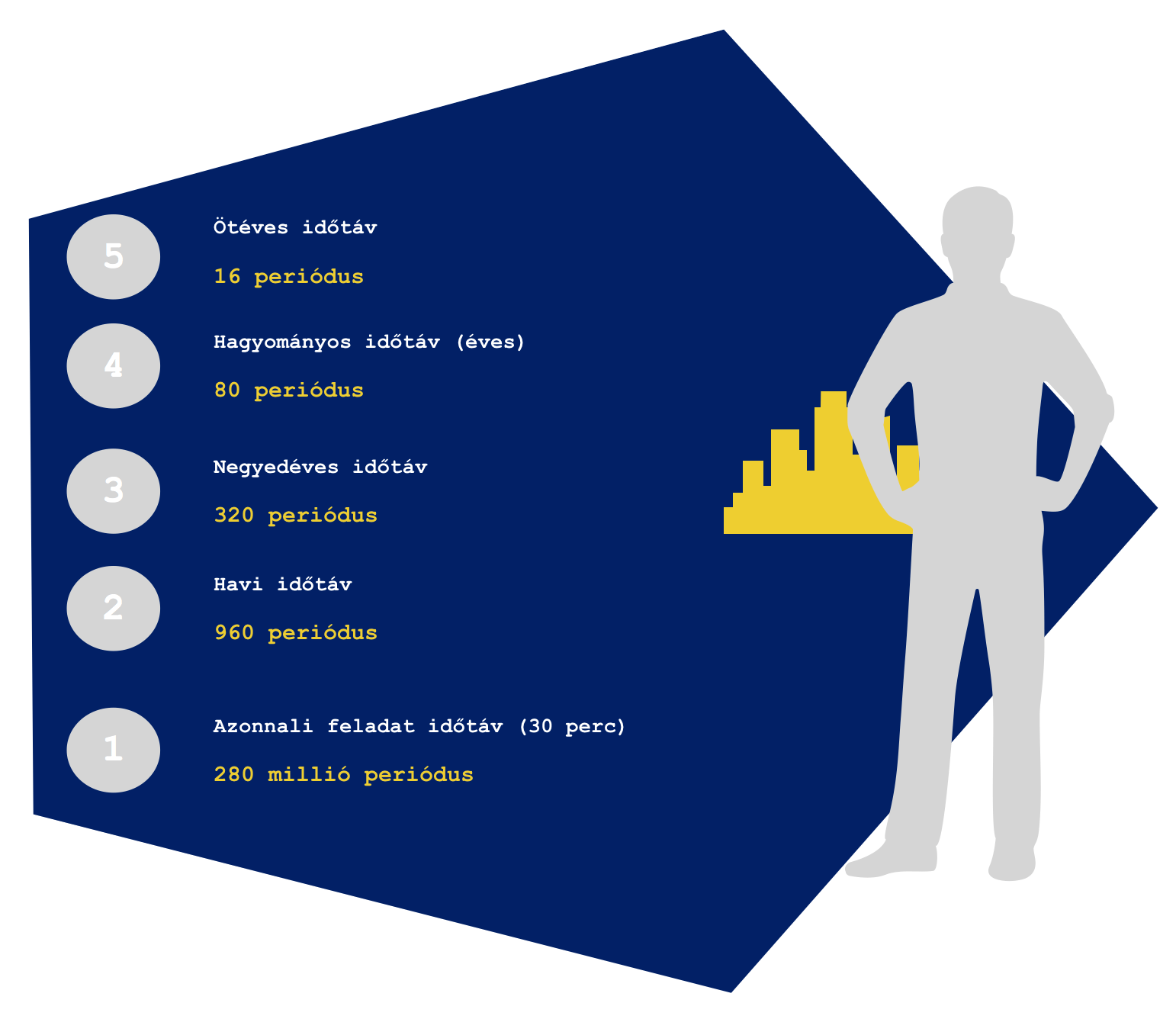

Azt vegyük észre, hogy saját lehetőségeinket határoljuk be és teljesen feleslegesen stresszeljük saját magunkat, ami végül a megfelelhetetlenség miatt totális közönybe fordul át (feladjuk a hátralevő éveinket és beletörődünk mindenbe). Aki most 30 éves, az már túl van 6 perióduson. Aktív éveiből még hátravan 7 periódus.

Persze

ez a 7 periódus sem 7, hiszen ki álmodozna arról, hogy majd 50 éves korában éri el saját preferenciáinak a csúcsát, mint például az első saját lakás. Így kiesik már az aktív évekből ezen logika alapján a 3 aktív-felső periódus. Mivel most nincsen pénzünk belevágni, ezért most kezdjük megint az „5 év múlva lesz saját lakásunk projektet”. Tehát a következő 1 periódus is kiesett az önmegvalósításban.

Mi marad számunkra?

Összesen 3 periódus az aktív éveinkben, amikor még nem csalódásként élnénk meg a dolgokat. 35-45 év kor közötti időszakról beszélünk. És akkor tovább gondolkozik az ember, hogy 45 évesen már nyugdíjra kellene gondolni, nem pedig egy 20-25 évig tartó hitelbe belevágni. Így sikerült még egy 5 éves periódust kivenni a képletből. Leszűkítettük a lehetőségeinket kettő azaz 2 opcióra.

Persze 40 évesen azért már illene (a saját preferenciáink alapján) egy normális autóban ülni és legalább évente elmenni egyszer nyaralni. Tehát itt a lakásprojekt máris mégnehezebben valósulhat meg, így az igazán alkalmas időtáv valóban az „5 éven belül lesz saját lakásom”. Ezzel a számítással leszűkítettük a lehetőségeinket saját magunk számára egy opcióra, amit ha „kihagyunk”, akkor vége az életnek és kezdődhet a vegetálás és kompromisszumok időszaka, vagyis életünk levezetése…

Érdemes dinamikusan kezelni a célok időbeniségét

Gondolj bele, hogy mi lenne, ha te is negyedéves ciklusokban gondolkoznál? Akkor tulajdonképpen lenne egész életed során 320 periódusod, amibe azért sokkal több hibázási lehetőség fér bele, mint jelen pillanatban, amit biztosítasz saját magad számára. Persze jól hangzik, de kötve hiszem, hogy a lakáscélod vagy hasonló anyagi mértékegységgel járó kiadás negyedévente megvalósítható lenne. Viszont negyedéves célokra kiváló lehet egy nyaralás megtervezése financiális szempontból (pl.: most három hónapig meghúzom a nadrágszíjat és megspórolom a nyaralás költségeit).

De menjünk ennél is tovább! Az Apple naptára fél órás periódusokat határoz meg,tehát egész életünket rendkívül jól be tudjuk osztani. 80 éves élettartamot nézve 280 millió egységet tudunk megjelölni. Kérdezem én, hogy ennyi már elég lesz ahhoz, hogy ne stresszeld halálra?

A dinamikus célidő meghatározásához kategóriákat kell felállítanunk

A célokat a fenti 5 kategória egyikébe kell elhelyezni, így sikeresen meghatároztuk az időbeni megvalósítási keretünket is. Tehát például egy mozi a 2-es kategóriába eshet, míg egy autóvásárlás az 5-ösbe. Az újévkor jellegzetes fogyási-fogadalom pedig egyértelműen a 4-es kategóriába tartozhat. Ezeket a kategóriákat is rugalmasan kell kezelnünk és egyedileg meghatározni. Amire figyeljünk nagyon oda, hogy a kategóriákat lehetőleg ne változtassuk folyamatosan, mert akkor nem ér semmit az egész.

Támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjcélú megtakarítást keresek

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 21, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Az emberiség egyre inkább „felköltözik” a felhőbe, ami azt jelenti, hogy a világhoz immáron egyre szorosabban csatlakozunk online módon. Kialakult egyfajta függőség, így nem véletlen az a hihetetlen adatsor, miszerint egy átlagos felnőtt naponta 30-40 különböző honlapot néz meg, 1 órát tölt a közösségi média felületein (Facebook, Instagram…stb), 100-nál is több alkalommal nyúl hozzá a telefonjához és legalább 50 alkalommal ellenőrzi, hogy kapott e valakitől üzenetet vagy értesítést. Az biztos, hogy ma már szinte képtelenség összpontosítani a feladatainkra a minket körülvevő infosztráda és impulzuscunami ignorálásával! De akkor mit tehetünk? Hogyan tanuljunk meg összpontosítani?

David Allen (GTD módszer kialakítója) előadásán hallottam még 2,5 évvel ezelőtt, hogy az emberi agy alkalmatlan az adatok tárolására. Ez azt jelenti, hogy minden, amit a lexikális tudás fontosságáról tanítottak nekünk, teljes mértékben szembemegy az emberi agy biológiai-kémiai képességeivel. A technológiai fejlettségünk eljutott arra a pontra, amikor agyunkat rendeltetésszerűen, komplex feladatok megoldására használhatjuk ahelyett, hogy minden adatot megpróbálnánk rajta „tárolni”.

Az applikációk addig növelik a hatékonyságunkat, ameddig hagyjuk

Nagyon fontos megértenünk az applikációk működésének a narratíváját. Mind-mind olyan eszköz, ami elvileg a mi érdekünkben készült el, gyakorlatban viszont végtelenségig képesek megosztani a figyelmünket azáltal, hogy „mindegyik igényli a törődést”. Az életünk nem feltétlenül lett egyszerűbb azáltal, hogy a Snapchat-Facebook-Instagram féle eszközökkel sokkal könnyebben kapcsolatba tudunk lépni a világgal.

Hiszen mindegyik applikáció függőséget okoz, maga az érzés, hogy mások figyelnek minket- érdekesek vagyunk mások számára dopamint termel az agyban, ami pillanatnyi jóérzéssel tölt el minket. Ugyanolyan függőség alakul ki, mint az alkohol vagy dizájnerdorgok esetében. De ugyanez a függőség megfigyelhető az email-applikációk, hatékonyságnövelő programok vagy egyéb, számunkra használatos alkalmazás esetében is.

Rákényszerítjük saját magunkat, hogy az aktuális, koncentrációt igénylő teendőnket megszakítsuk „egy pillantásra”.

Sajnos ez az „egy pillantás” sosem csak egy pillantás lesz. Az egy pillantás jó esetben 5 percre, rosszabb esetben akár fél órára lefoglal minket. Ráadásul a feladatunkra „visszamenet” újra fel kell vennünk a fonalat, át kell szellemülnünk és ott folytatni, ahol abbahagytuk. Ez pedig nem megy mindig azonnal és egyszerűen.

Alakítsunk ki egy rendszert – Hogyan tanuljunk meg összpontosítani?

Az összpontosítás-modellben a legfontosabb, hogy kialakítsuk a saját subrutinunkat, amihez mindig viszsatérünk. Mindennek meg kell lennie az életünkben a helyének, az applikációk alkalmazásához is szükséges egyfajta „menetrendet” kialakítani, ha kontrollálni akarjuk a folyamatot és a továbbiakban nem vagyunk hajlandóak tovább megosztott figyelemmel „működni”!

Nagyon nehezen működik, hogy a telefonodat nyomogatod, miközben a munkára gondolsz és közben hallgatod, ahogyan a gyereked meséli a napját…

Első lépés a „repülő mód” bekapcsolása

Akkor tudunk valamire összpontosítani kellőképpen, ha figyelmünket nem vonja el semmi. A semmi, pedig tényleg semmi legyen. Tegyünk arról, hogy nem kapunk értesítéseket a Facebookról, nem vesszük fel a telefonunkat …stb. Tehát totálisan az uralmunk alá hajtjuk a pillanatot. Érdemes egyfajta „repülő módba” kapcsolni, amihez az alábbi lépéseket biztosan meg kell tennünk:

- a böngészőben bezárni az összes, a feladathoz szükségtelen ablakot (híroldalak, Facebook…stb)

- a számítógépen beállítani lehetőség szerint a „repülő módot” vagy a „ne zavarjanak” módot. Így munka közben biztosan nem látjuk az emaileket és egyéb bejövő impulzusokat

- letisztázni a szeretteinkkel, hogy kizárólag SOS helyzetben hívjanak a feladat (munka) közben

- ismeretlen számról jövő hívást nem felvenni- majd akkor hívod vissza, amikor erre időt szánsz. Így nem szakítják meg a gondolataidat folyamatosan

Tehát tegyünk meg mindent, hogy elkerüljük a felesleges impulzusokat!

Második lépés a szubrutin kialakítása

A napi szubrutin nem rossz dolog és a spontaenitásnak sem ellensége. Itt arról van szó, hogy az emailjeidet nem nézed meg percenként, a Facebookra nem mész fel céltalanul. Tehát alapvetően nem töröd meg a napi lendületedet ezekkel a modern „fekvőrendőrökkel”, amik mind megosztanák a figyelmedet.

Megoldásként javasolt kijelölni óránként 5-5 percet, amikor:

- megnézed a Facebook, Instagram…stb dolgaidat

- megnézed az emailjeidet (csak azokat válaszolod meg, amiket gyorsan, fél perc alatt le tudsz rendezni)

- visszahívod azokat, akik kerestek téged és az egyszerű dolgokat lebeszéled, a bonyolultabb beszélgetésekhez pedig visszahívást igérsz

- elolvasod azokat a cikkeket, amik felkeltették az érdeklődésedet

Napi szintű megoldásként pedig fontos lenne kijelölni azokat a konkrét időket (pl.: reggel és délután 5-kor), amikor

- megválaszolod a bonyolultabb emaileket

- visszahívod a komplikáltabb ügyekkel kereső embereket

- aktívan kommentelsz Facebook csoportokban (tehát nem egész nap ad hoc jelleggel kommentelgetsz, mert egy komolyan szakmai párbeszéd egy ilyen csoportban képes egész napra lefoglalni téged és megosztani a figyelmedet)

- elintézed a hivatalos ügyeket, adminisztrációdat

Harmadik lépés a digitális „no signal” menetrendszerinti beiktatása

Nem szabad megfeledkezni arról, hogy az infosztrádán olyan mértékű impulzus ér minket, aminek hatására túlterheljük az agyunkat. Míg pár évvel ezelőtt évenkénti szüneteket tartottak a szakemberek érdemesnek, addig ma már havi „no signal”-ok beiktatását lenne érdemes legalább egy hétvégére megtervezni.

A „no signal” lényege, hogy egy hónapban minimum két napig kikapcsolod a telefonodat, nem nyitod meg a számítógépet, nem nézegetsz semmit a neten és lehetőség szerint semmilyen elektronika közelébe nem merészkedsz. Helyette a családodra és a lelki békédre fókuszálsz.

Mondhatni ezzel tehermentesíted az agyadat és picit visszatérsz a hétköznapi-offline életbe, ami másfajta szabályok és elvárások alapján működik, mint az online tér. Az agyadnak szüksége van arra, hogy időnként mentesítsük a véget nem érő, komplikált feladatokat jelentő információ cunami alól.

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Szeretnél nyugdíj célra félretenni és keresed a legjobb megoldásokat?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[Döntésmodell] a pénzügyeinkben](https://iflgroup.hu/wp-content/uploads/2018/02/dontesmodell.png)

Szerző: Szarvas Norbert | febr 21, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Amikor pénzügyekről van szó, amikor vásárolni szeretnénk valamit, akkor alapvetően meg kell hoznunk egy döntést. A döntés lehet túlzó-elhamarkodott-megfontolt-logikus-gazdaságos-gazdaságtalan-kétségbeesett. Képzeljük el, hogy létezik olyan döntésmodell, ami segíthet nekünk a számunkra legmegfelelőbb döntés meghozatalában. Ebben a cikkben egy konkrét példán keresztül mutatom be a saját döntésmodellemet!

Tegyük fel, hogy már hónapok óta szemezgettünk egy Nespresso kávégéppel, mivel megfogott boltjainak exkluzivitása, a kávé minősége vagy éppen egyfajta életérzés. Aztán egy nap a boltban szemjön velünk egy „soha vissza nem térő” akció, aminek keretében 50%-os kedvezménnyel tudjuk a gépet megvásárolni. Hogyan döntünk?

1. Keressünk viszonyítási pontot – a döntésmodell kiindulási pontja

Azt pontosan érezzük, hogy az 50%-a valaminek egy rendkívüli lehetőség a cselekvésre (vásárlásra). DE valójában minek az 50%-áról van szó? Hihetünk az árcetlin lengedező „eredeti árnak”? Egyáltalán ugyanazt a minsőgéet kapjuk meg ezzel a vásárlással, mint amire vágytunk?

Nagyon fontos, hogy keressünk az adott helyzettől teljesen független viszonyítási pontot, azaz elő a mobiltelefonnal és keressünk rá a neten az adott termékre. Ha eddig nem tettük meg, akkor itt az idő, hogy

- elolvassunk véleményeket

- megnézzük az árgépen, hogy valójában mennyibe kerül ez a termék

- helyezzük el ezt a nespresso kávégépet a nespresso kínálatának minőségi hiearchiájában.

Pontosan tudnunk kell, hogy ez a kávégép valóban jó áron, számunkra megfelelő minőséget szolgáltatva érhető e el, vagy csak szimplán egy „-50% cetlibe” futottunk bele!

2. Szűkítsük le a választékot!

A választási paradoxon azt jelenti, hogy azt hisszük, minél nagyobb a választék, annál jobb lesz a döntésünk. Valójában a bőséges kínálat megosztja a figyelmünket és a végén nem leszünk képesek meghozni a saját magunk számára megfelelő döntést. Nem véletlenül szokták mondani, hogy a kisebb választékból könnyebb dönteni.

Ott állunk a kávéfőző előtt és azon gondolkozunk, hogy megvegyük e ezt a terméket vagy sem. Döntésünket az aggodalom akadályozza, hiszen egyáltalán nem vagyunk biztosak abban, hogy jó döntést hozunk. Hogy megkönnyítsük saját esélyeinket, érdemes az első pont keresésére hagyatkozni és egy másik szemüvegen keresztül megvizsgálni a kínálatot.

A Nespresso ebben a percben 13 féle gépet kínál különböző méretben, felszerelésben, kinézetben. A belépő terméktől kezdve a prémium katagóriáig. A legolcsóbb és legdrágább közötti árkülönbség 6x-os, ami jogosan ébreszt bennünk kételyt a minőséggel kapcsolatban. Vajon mindegyik kép ugyanazt a minőséget képviseli?

Nagyon fontos, hogy a választékból alakítsunk ki magunknak három kategóriát:

- Belépő termék

- Minőségi közép

- Prémium

A három kategóriába nagyjából 4-4 gép fog belekerülni. A cél, hogy a három csoportból egyértelműen kiválasszuk az egyiket, így máris 66%-kal csökkentsük a választási kínálatunkat. A döntésben nyilván közrejátszik az ár, kinézet, funkciónalitás…stb. Most válasszuk a [minőségi közepet]. Vessük össze ezt a kategóriát az előttünk álló géppel. Beleillik ebbe a kategóriába?

Igen/Nem

A döntésmodellünk legfontosabb elem, hogy bármikor visszafordulhatunk. Nem az a célunk, hogy mindenáron vásároljunk és ehhez találjunk önigazolást. A cél kideríteni, hogy számunkra a legjobb döntés ez az akciós Nespresso kávégép lenne e vagy sem. Ha az általunk választott kategória és a gép kategóriája stimmel, akkor már csak a kategórián belülre helyezett 3-4 opcióból kell kiderítenünk, hogy ez az a gép e, amit meg akarunk vásárolni.

3. Fogadjuk el, hogy a döntésünknek nem lesz végzetes következménye

A racionális döntésünket erőteljesen befolyásolja a következményektől való félelem. Ilyenkor folyamatosan kongatjuk a vészharangot magunkban:

- Mi lesz, ha kihagyom ezt a lehetőséget?

- Mi lesz, ha élek a lehetőséggel és rosszul döntök?

Ez a fajta örlődés Daniel Gilbert amerikai pszichológus szerint könnyen feloldható, ha elfogaduk, hogy a döntéseink következményének hatása a végtelent alapul véve sosem lesz olyan hosszú, mint azt az adott pillanatban meg tudnánk ítélni. Magyarul a félelmeink ebben a helyzetben teljesen alaptalanok, kifejezetten károsak a döntésünket megnézve.

4. Alkudozzunk magunkkal az árról

Ott találtuk magunkat egy döntési heyzetben, amire nem készültünk fel. Most éppen egy Nespresso kávégépet szeretnénk féláron megvásárolni és döntenünk kell. Persze minden döntésnek van egy anyagi vonzata, így ebben az esetben is számolnunk kell. Kétfajta ember létezik:

- nem érdekli a pénz

- számára fontos a pénz

Ebben a döntésmodellben viszont a pénz szerepe felértékelődik, sőt kifejezetten azonosul saját életminőségünkkel, életfelfogásunkkal. Nem csak arról van szó, hogy megengedhetjük e magunknak vagy sem. Szinte másodlagos körülmény, hiszen hosszútávon sokkal komolyabb hasznot is szerezhetünk magunknak egy okos elhatározással.

Számomra ez az elhatározza a következő volt, amikor ott álltam ebben a helyzetben:

Ha megveszem a gépet, akkor annak feltétele, hogy onnantól kezdve tudatosan kerülöm a cukros üdítőket, nem veszek otthonra. Gyakorlatilag a kávét felcseréltem az üdítőre, amiből értelemszerűen nem tudok meginni annyit (napi 2 liter), mint mondjuk egy kólából. Gyorsan kiszámoltam, hogy egy hónapban elköltöttem az utóbbi időben üdítőre havi minimum 10 000 forintot. A kávégépbe való kapszulára egy hónapban maximum 5-6 000 forintot fogok elkölteni. Gyakorlatilag ezzel az „életmódváltással” és saját magamnak tett ígérettel 1 éven belül visszahozom a gép árát (tehát ingyenessé teszem saját magam számára), másrészt onnantól kezdve évente 40-50 000 forintot spórolok mindamellett, hogy egészségesebben élek.

5. Hallgassunk a belső hangunkra, de kérjünk külső véleményt

Meg kellene mindenkinek tanulnia meghallania a saját belső hangját, odafigyelni az első benyomásra. Ha helyesen tudjuk értelmezni ezeket a jelzéseket, akkor ösztönösen fogunk sokkal jobb döntéseket meghozni. Gyakorlatilag ez lenne az első szűrője a döntésünknek, hiszen mit akarunk, ha még saját magunknak sincsen abszolút jó érzésünk a vásárlással kapcsolatban?

Persze a belső hang gyakran nem az érzést, hanem a vágyat nagyítja fel. Tehát gátolja a helyes döntés meghozatalát. Éppen ezért, amikor ott állsz a boltban, hívj fel valakit, akiben megbízol. Kérd meg, hogy hallgasson meg és kezd el neki a számodra objektívnek tűnő érveket felsorolni. Előnyöket és hátrányokat egyaránt!

Tehát hangosan, egy barátodnak mond ki azokat az ellenvetéseket, amik az adott dologgal kapcsolatban felmerülhetnek. Fejtsd meg, hogy miért nem szabad ezt megvenni. Előtte vagy utána pedig érvelj a kávégép mellett. Amint befejezted, hallgasd meg az ismerősöd gondolatait és kezdjetek el alkudozni erről. Nem azért hívtad fel, hogy engedélyt kérjél tőle. Azért beszélsz vele, hogy egy független ember szempontjait és kérdéseit meghallgasd.

A beszélgetésnek lesz egy eredmény, a negatív vagy pozitív. Általában az ilyen beszélgetés közben már megszületik bennünk az ösztönös döntés, maximum még tépelődünk rajta ideig-óráig, hogy megértsük az okokat.

A döntés a tied. A felelősség a tied. Ha úgy döntesz, hogy a barátod tanácsát követed anélkül, hogy te ugyanazt a döntést hoznád meg, akkor sem ő lesz a felelős, hanem te. Mert te döntöttél úgy…!

6. A helyes döntés három napig tart

Vannak olyan helyzetek, mint a Nespresso kávégépé, ami annyira rendkívüli akció volt, hogy alig pár darab volt belőle. Tehát ejtőernyő nélkül kellett beleugranunk és meghozni egy döntést helyben. Viszont szerencsére a döntéshelyzeteink 90%-ában van elég időnk és terünk arra, hogy a megfelelő döntést hozzuk meg.

A XVI. században Loyolai Szent Ignác azt a módszert javasolta a helyes döntéshez, hogy

három napig tegyünk úgy, mintha az egyik lehetőség mellett döntöttünk volna. De közben minden érzésünket, gondolatunkat a dologgal kapcsolatban jegyezzük fel. Majd fordítsunk a helyzeten és éljünk úgy, mintha a másik döntést hoztuk volna meg. Jegyezzünk fel mindent. Amikor letelt az idő, akkor vessük össze a két tapasztalatot és látni fogjuk a helyes döntést.

Exkluzív: a cikkhez készült egy [döntésmodell] tervrajz

Ezen a linken éred el: https://www.patreon.com/posts/dontesmodell-17122222

(kizárólag az IFL támogatói láthatják, mint VIP tartalom. Akkor támogasd a blogot, ha exkluzív anyagokhoz szeretnél hozzáférni a jövőben is, illetve hasznosnak találod a cikket/blogot. A támogatás összege már havi 1 dollártól elérhető függően attól, mennyire tartod értékesnek az itt olvasott dolgokat)

Cikk ajánló:

A „3”-as szabály alkalmazása a pénzügyeinkben pénzügyi sikerhez vezethet!

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Szeretnél nyugdíj célra félretenni és keresed a legjobb megoldásokat?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.