Szerző: Szarvas Norbert | okt 6, 2017 | Cikkek - pénzügyi blog, Felső jobb, tippek&trükkök

Te is szeretnéd, hogy jobban be tudd osztani a pénzedet? Szeretnéd a fizetésedet optimalizálni és a lehető legjobb felosztásban elhasználni? Ebben a cikkben végignézzük, hogy milyen optimális felhasználást érdemes követned és a befektetéseid miért nem a megtakarításaid! Megmutatom, mihez kell kezdened a fizetéseddel!

Akkor kell a felosztáson gondolkodni, amikor van pénzed. Ha nincsen, akkor teljesen felesleges a semmin agyalnod!

Ha ennél többet költesz el a fizetésedből, akkor azonnal változtatnod kell valamin!

Noha a magyar hiteltörvény megengedi, hogy akár a fizetésünk 50-60%-át fordítsuk havi törlesztőrészletekre, mégis azt gondolom, hogy ez egy nagyon nagyvonalú szabályozás. Talán nem véletlen, hogy akár jobbra, akár balra nézel, eladósodott embereket találsz lízingelt (jövedelmükhöz képest) luxusautóban, a jelzálogbanktól hitelre megvett (nagyobb és értékesebb) házuk előtt.

A kiadásaidat sosem a szomszéd költekezéseihez szabad igazítani, hanem a saját rendszeres jövedelmedhez. Itt jegyezném meg, hogy attól, mert évente kétszer mellékállásból vagy prémiumból összejön 600 000 forint, de különben 300 000 forintot keresel, a jövedelmed 300 000 forint és ehhez kell mindent igazítanod. A plusz pénznek meg örülj, de ne őrülj meg tőle!

Egy nagyon egyszerű szabályt kell betartanod! A jövedelmed felét költheted el sárga csekkre, megélhetésre, számlára, ételre, jelzáloghitelre, autólízingre…stb.

Ha 1 000 000 forintot keresel, akkor maximum 500 000-ret

Ha 500 000 forintot keresel, akkor maximum 250 000-et

Ha 250 000 forintot keresel, akkor maximum 125 000-et

Ez az a pénz, ami nincs. A következő években csak hozzáadsz, és sosem veszel el belőle!

Sokan keverik a megtakarítást a befektetéssel. A befektetés jelen esetben minden olyan rendszeres és egyszeri pénzedet jelöli, amit a LICO taktika alapján meghatározott célok érdekében szeretnél félrerakni. Tipikus célok lehetnek a lakás, gyerek, nyugdíj vagy szimpla befektetés is. A lényeg, hogy ez egy hosszútávon megtérülő valami, amit következetesen kell kezelned.

Az sem feltétlenül jó, ha minden pénzedet azonnal félreteszed, hiszen veszélyes a jelent beáldozni egy bizonytalan jövőkép érdekében. Törekedni kell az egészséges egyensúlyra és alapvetően a kiadásaidhoz illetve életminőségedhez igazítani azt a %-os arányt, ami ide kerülhet. Azonban általános elvként kijelenthetjük, hogy 10%-át a fizetésednek biztosan befektetésre kellene fordítanod a sikeres jövő érdekében.

Ha 1 000 000 forintot keresel, akkor minimum 100 000-ret

Ha 500 000 forintot keresel, akkor minimum 50 000-et

Ha 250 000 forintot keresel, akkor minimum 25 000-et

Jelen pillanatban te a fizetésed hány százalékát fekteted be (LTP, befektetés, nyugdíjprogram, gyerekprogram…stb)?

Mindig legyen likvid, könnyen hozzáférhető aranytartalékod a hétköznapokra!

Amikor komoly célok lebegnek előttünk (mint például egy jobb autó), akkor hajlamosak vagyunk a likvid tartalék jelentőségét elbagatelizálni. És mi történik ezután? Természetesen szükségünk lenne egy ilyen malacperselyre, de éppen nem foglalkoztunk vele. Ezen a ponton csenget a postás a legújabb „nesze egy hitelkártya” ajánlattal valamelyik banktól és te kénytelen vagy elfogadni.

De mostantól ez a veszély nem fenyeget téged!

Ugyanis a családi költségvetésben ugyanolyan komolyan fogod venni a likvid megtakarítás intézményét, mint amilyen komolyan veszed, ha 5%-kal megemelték a kedvenc éttermed árát! Ebből a perselyből kell fedezned az ajándékokat ünnepekkor, a váratlan kiadásokat vagy éppen a nyaralásokat-teleléseket. Ha többe kerülne a nyaralás, mint amennyi „fedezeted” van ezen a likvid számlán, akkor az nem jelent felhatalmazást arra, hogy kipótold valahonnan. Az egy jelzés, hogy nem engedheted meg magadnak!

Ha 1 000 000 forintot keresel, akkor egy év alatt 1 200 000 forintot kell látnia ennek a perselynek

Ha 500 000 forintot keresel, akkor egy év alatt 600 000 forintot kell látnia ennek a perselynek

Ha 250 000 forintot keresel, akkor egy év alatt 300 000 forintot kell látnia ennek a perselynek

Nem szabad magadtól megfosztani az életet!- Megmutatom mihez kell kezdened a fizetéseddel…

Adj magadnak fizetést minden hónapban, amiből gazdálkodhatsz. Pontosan be tudod határolni, hogy minden hónapja mennyit költhetsz el szórakozásra, mozira, színházra, étteremre, öltözködésre…stb. Fontos, hogy ezt az összeget ne sajnáld magadtól, akármilyen célokat fogalmaztál meg magadnak. Senkinek nem lenne jó, ha lerokkannál, mert nem tudtál soha lazítani és menet közben elvesztetted a motivációd.

Ha jobban belegondolsz, akkor elképzelhető, hogy ma akaratlanul is ennél a számnál lényegesen többet költesz el az „életre”, miközben nem igazán érzed magadon az eredményét. Ennek oka ugyanaz a jelenség, mint azoknál a fogyókúrázóknál, akik hirtelen megakarnak maguktól minden élelmet vonni (éheztetik magukat), aztán 1-1 gyenge pillanatukban mindent habzsolnak. Ha megadod magadnak ezt a fizetést, akkor pontosan ismerni fogod a határaidat és azon belül fogod magadat jól érezni!

Ha 1 000 000 forintot keresel, akkor elkölthetsz 300 000 forintot

Ha 500 000 forintot keresel, akkor elkölthetsz 150 000 forintot

Ha 250 000 forintot keresel, akkor elkölthetsz 75 000 forintot

Szeretnél nyugdíjas évekre gyűjteni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 7. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 6, 2017 | Cikkek - pénzügyi blog, Felső bal, megtakarítás

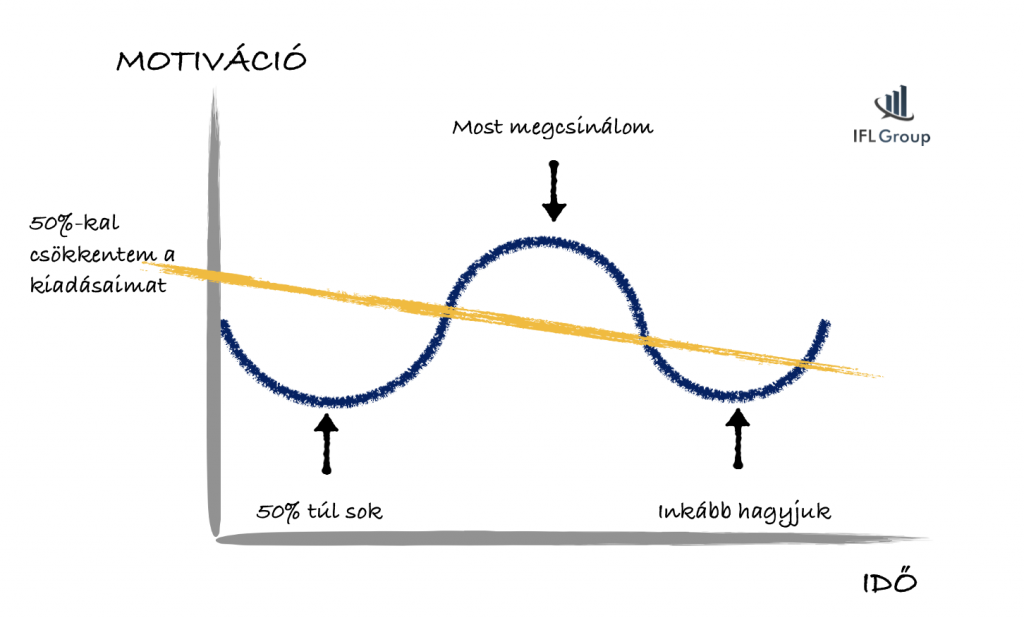

Mindenkit foglalkoztat, hogyan lehetne a havi kiadásait mérsékelni, jelentősen csökkenteni. Ez olyan, mint a fogyókúra, mindenki másra esküszik. Nézzük meg a ” spórolás 6 lépésben ” szisztémáját, aminek köszönhetően akár te is képes lehetsz havi szinten tízezreket megspórolni, miközben az életszínvonalad nem csökkent minőségben.

Ami biztosan nem működik: drasztikusan felforgatni holnaptól az életedet. Ez olyan, mintha elkezdenéd éheztetni magadat a diétában. Rövidtávon működik, hosszútávon viszont rontasz a helyzeten!

Mielőtt nekilátunk megismerni a 6 pénz spórolás szisztémáját, érdemes ráhangolódni fejben a legalapvetőbbre. El kell fogadnunk, hogy nem fog sikerülni egyik napról a másikra a kiadásainkat felezni. Ha mégis megpróbáljuk, akkor belekerülünk egy folytonosan ismétlődő spirálba, aminek keretein belül egyszer sikerül felezni a kiadásokat, aztán hirtelen megnőveljük azokat akaratlanul, majd megint megpróbálkozunk a felezéssel.

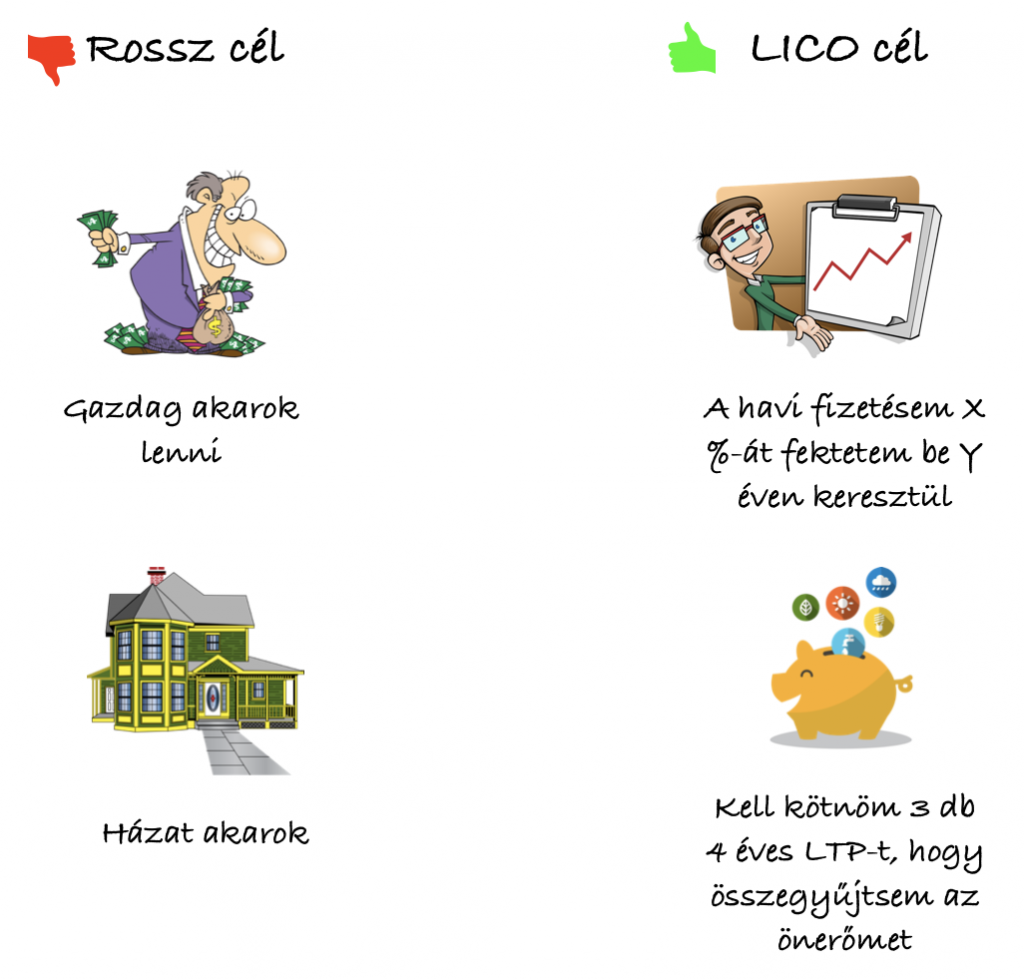

#1 Határozzuk meg a megtakarítási céljainkat

A célok meghatározásával lehetőségünk nyílik arra, hogy sose kerüljünk fókuszpont tévesztésbe, figyelmünket ne irányítsuk ad hoc jelleggel más irányba és sose kezdjünk bele egy új cél megvalósításába, mielőtt az előzőt végrehajtottuk volna.

Ez így mind szép és jó, de nem magától értetődő, hogy mindenki megfelelő célokat határoz meg. Ha pedig a célok hibásak, akkor teljesen rossz alapokra építkezve ronthatjuk el az egész tervünket. Éppen ezért én mindig a LICO (lehetőség-, idő-, célorientált) taktikát alkalmazom.

A LICO által tudok okos és reális célokat meghatározni, mivel ezáltal figyelembe veszem a saját lehetőségeimet, meg tudom határozni a szükséges időt és álmok helyett célokról, majd azok megvalósításáról tudok tervezni. Így biztosan nem marad ki sosem semmi, és valóban jó megtakarítási célokat tudok meghatározni!

Amikor megtakarítasz 20 000 forintot, akkor azt nézd, hogy csak 20 000 forintot tudtál félrerakni és ennek semmi értelme! Gondolj arra, hogy ezzel a 20 000 forinttal közelebb kerültél a célodhoz. Ha másként gondolkozol, azonnal megváltozik a motivációd is!

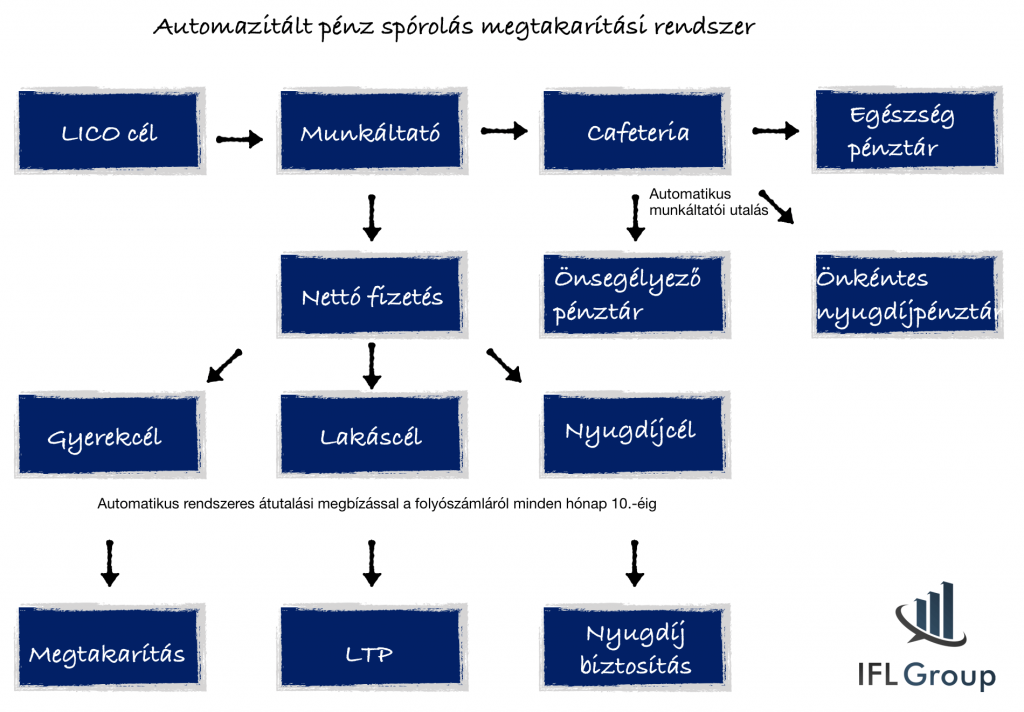

#2 Automatizáld a megtakarításaidat

Ne azt tedd félre a megtakarításodba, ami megmaradt a költéseid után, hanem költsd el azt, ami megmaradt a megtakarításaid után! #WarrenBuffet

Miért ne lehetne a megtakarításaidat ugyanúgy automatizálni, mint ahogyan a saját pénzügyi rendszereiket automatizálják a vállalkozások? Szokták mondani, hogy az a pénz, amit már nem látok, az nem létezik. Tulajdonképpen a havi megtakarításodra a legnagyobb veszéllyel te magad vagy, hiszen előfordulhat, hogy nem fizeted be, mert elköltöd másra a pénzt.

Gondolj bele! Ha sikerül egy teljesen automatizált megtakarítási rendszert kiépítened magad körül, akkor egyrészt garantálod a céljaid elérését, másodsorban egy csomó pénzt spórolsz meg azon, hogy nem neked kellett utalgatnod (mindig drágább) vagy postára rohangálni! Harmadrészt pedig fantasztikus érzés, amikor néha ránézel a megtakarításaidra és látod, hogy itt van 1 000 000 forintot, ott összegyűlt 320 000 forint, a harmadik megtakarításban pedig már 3 000 000 forintnál jársz úgy, hogy észre sem vetted!

Nézzünk meg egy automatizált pénz spórolás megtakarítási rendszert!

#3 Állítsd fel a saját „borítékos rendszeredet” – A legfontosabb a ” Spórolás 6 lépésben ” tanácsai közül!

A saját költéseimen vettem észre, mennyivel többet vásárolok sokkal nagyobb értékben, ha mindezt bankkártyával teszem, mintha célirányosan,meghatározott összeggel a zsebembe megyek le a boltba. Még a pénzügyileg legtudatosabb emberek is elismerik, hogy sokkal könnyebb azt elkölteni, amit nem látunk (bankkártya), mint azt a pénzt, ami a kezünkben van.

A készpénz mindig egészséges keretek köré szorít minket!

Éppen ezért érdemes a következő rendszert meghatározni az alábbi paraméterekkel:

- Határozzuk meg a fő kiadási kategóriákat (pl.: zsebpént, étel, szórakozás, öltözködés, sport…stb) és azt az összeget, aminél többet nem szeretnénk adott hónapra elkölteni ezekre a dolgokra

- Minden hónap elején helyezzünk el pénzt a kategóriák szerint megkülönböztethető (színkód?) borítékokba. (pl.: 10 000 forint sport borítékba, 60 000 forint az étel borítékba, 30 000 a szórakozás borítékba…stb)

- Amikor elmegyünk vásárolni/költekezni, kizárólag ezekből a borítékokból vegyük ki a rendeltetésszerinti összeget. Ha elfogyott belőle a pénz, akkor arra a hónapra ennyi volt! Még véletlenül sem pótolgatunk és hitelezünk saját magunknak!

#4 Ne halmozz fel több adósságot

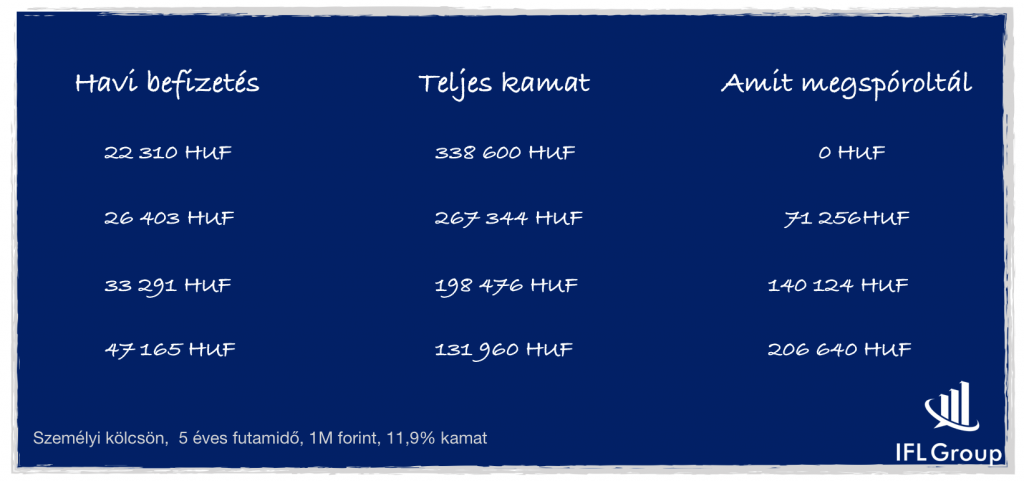

A leglátványosabb eredményt valószínűleg a végeláthatatlan hitelkártyák, áruhitelek és hitelkeretek felszámolásával tudjuk elérni. Számold össze, hogy az elmúlt 6 hónapban átlagosan mennyi kamatot fizettél ki a banknak a különböző adósságok miatt? 5 000 forintot havonta? 20 000 forintot? Képzeld el, hogy van, aki ezekre a hitelekre havi 40 000 forintot is kifizet, mint kamat, kezelési költség és egyéb levonások jogcímen!

Gyakran a legjobb befektetés, ha kifizeted a hiteleidet. Ha van egy hitelkártyád, aminek a kamata 21,34% évente és nem tudsz olyan befektetést, ahova garantáltan ennél magasabb hozamra tudod betenni a pénzedet, akkor a legjobban akkor jártál, ha kifizeted a hitelkártyát. Ez szimpla matek!

#5 Alkudj a szolgáltatóval

Amikor spórolásról beszélünk, akkor akaratlanul is mindenkinek az jut eszébe, hogy miről kellene lemondania. Pedig a spórolás nem zárja ki jelenlegi életszínvonalunk fenntartását! Egyszerűen arról van szó, hogy könnyebb saját magunkat gyötörni, mint felvenni a telefont és beszélni azokkal a szolgáltatókkal, akik havi szinten küldik meg számunkra a sárga csekkjeiket!

Ne legyél nagyvonalú! A szolgáltatót nem te, hanem a pénzed érdekli. Akkor te miért foglalkoznál a pénztárcád helyett a szolgáltató „lelki állapotával”? Szabad piacgazdaság van, ahol az érdekek ütköznek. Az erősebb érdek pedig győzedelmeskedik minden esetben! Mi a szolgáltató érdeke? Hogy nála költsd el a pénzedet. És mi a te érdeked? Hogy minél kevesebb pénzt kelljen ugyanazért a szolgáltatásért elkölteni!

Mikor nézted meg legutoljára, hogy a lakásbiztosításodra milyen új ajánlata van a biztosítónak? Mikor olvastál utána a folyószámlád költségeinek? Mikor beszéltél a UPC-vel, hogy elfogsz tőlük menni, ha nem adnak jobb ajánlatot? Mikor tettél meg bármit legutoljára annak érdekében, hogy a meglévő megállapodásaidat felülvizsgáld és számodra előnyösebb alkukat kötögessél meg?

Tedd meg azonnal!

#6 Kapcsold le a villanyt!

Nem az a drága, ha valamire szükséged van. Az igazán drága és pazarló élet az, amikor valamire költesz, holott nem lenne rá szükséged! Tipikusan ilyen momentum mindenki életében a villany és az elektromosság! Te mindig lekapcsolod a villanyt, ha nem vagy az adott helyiségben? A TV csak akkor megy, ha nézed? Előfordult már veled, hogy nemtörődömségből úgy mentél el otthonról, hogy nem kapcsoltad le a konyhában a lámpát?

De ugyanez az oda nem figyelés igaz lehet az életed számos pontjára! Nézzük meg azokat a családokat, ahol Apa autóval megy le minden alkalommal a boltba. Akkor is, ha nagybevásárolni kell és akkor is, ha egy macskaalmot kellene beszerezni. Egyáltalán nem mindegy, hogy egy hónapban 5x kell megtenni az otthon-bolt utat, vagy 20x. Mi adja a különbséget?

A tervezés hiánya!

Érdemes előretekintően, tervszerűen elvégezni bizonyos dolgokat, mint a bevásárlás. Azok fizetik a legtöbbet, akik mindenféle terv és bevásárlólista nélkül mennek le a boltba és azt sem tudják, hogy másnap mit fognak enni. Ők azok, akik egy hónapban akár 400%-kal többször teszik meg autóval ugyanazt az utat!

Matek:

Ha a bolt 3,33 km-re van az otthontól, akkor az oda-vissza út 6,66 km.

Aki havonta 5x teszi meg ezt az utat, az üzemanyagban befizet nagyjából: 1 060 forintot (33,3 km)

Aki havonta 20x teszi meg ezt az utat, az üzemanyagban elhasznált nagyjából: 4 240forintot (133,2 km)

A különbség máris 3 180 forint havonta, 38 160 forint évente, 190 800 forint ötévente! És ez elkerülhető egy kis tervezéssel!

Szeretnél a nyugdíjadra félretenni? Segítek!

A LICO taktika Szarvas Norbert-IFL Group szellemi terméke. Hivatkozni rá, felhasználni forrásmegjelöléssel lehetséges! Minden jog fenntartva.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 6. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.