Szerző: Szarvas Norbert | ápr 5, 2018 | Cikkek - pénzügyi blog, Felső jobb, info

Pont ma hallottam a rádióban, hogy 10 megkérdezettből csak 2-en ajánlanák a munkahelyüket meleg szívvel a barátjuknak. Magyarul a munkavállalók 80%-a elégedetlen a munkahelyével, aminek egyik legfontosabb oka a bérezés. Innentől kezdve pedig két dolgot tehetünk: felcsapjuk a bérkalkulátor első oldalát vagy pedig elkezdünk profi módon tárgyalni a fizetésünkről! Én a másodikat ajánlom neked és be is bizonyítom számodra, hogy miért érdemes…

Mennyi volt Magyarországon az átlagkereset 2012-2017 között?

Ahhoz, hogy megértsük a bértárgyalás fontosságát, érdemes megnéznünk, hogyan alakultak az elmúlt években az átlagkeresetek Magyarországon 2017-ig bezárólag. Alapvetően tapasztalhatunk egy évről-évre esedékes átlagbér-emelkedést, ami 5 év alatt 33,1%-os emelkedést eredményezett közel 0%-os inflációs ráta mellett a versenyszférában.

A bérkalkuláció során a kiindulópontunk egy olyan közeg, ahol alapvetően emelkedik a jövedelem, viszont már az alapokat, azaz a kezdő fizetést is kevésnek érzi a munkavállaló, amikor munkába áll. De nézzük meg, hogy mit jelentene számunkra, ha a bértárgyalás során sikerülne pusztán 10%-kal magasabb jövedelmet kiharcolnunk, miközben az alapbérünk minden évben átlagosan bruttó 6,62%-kal növekedne?

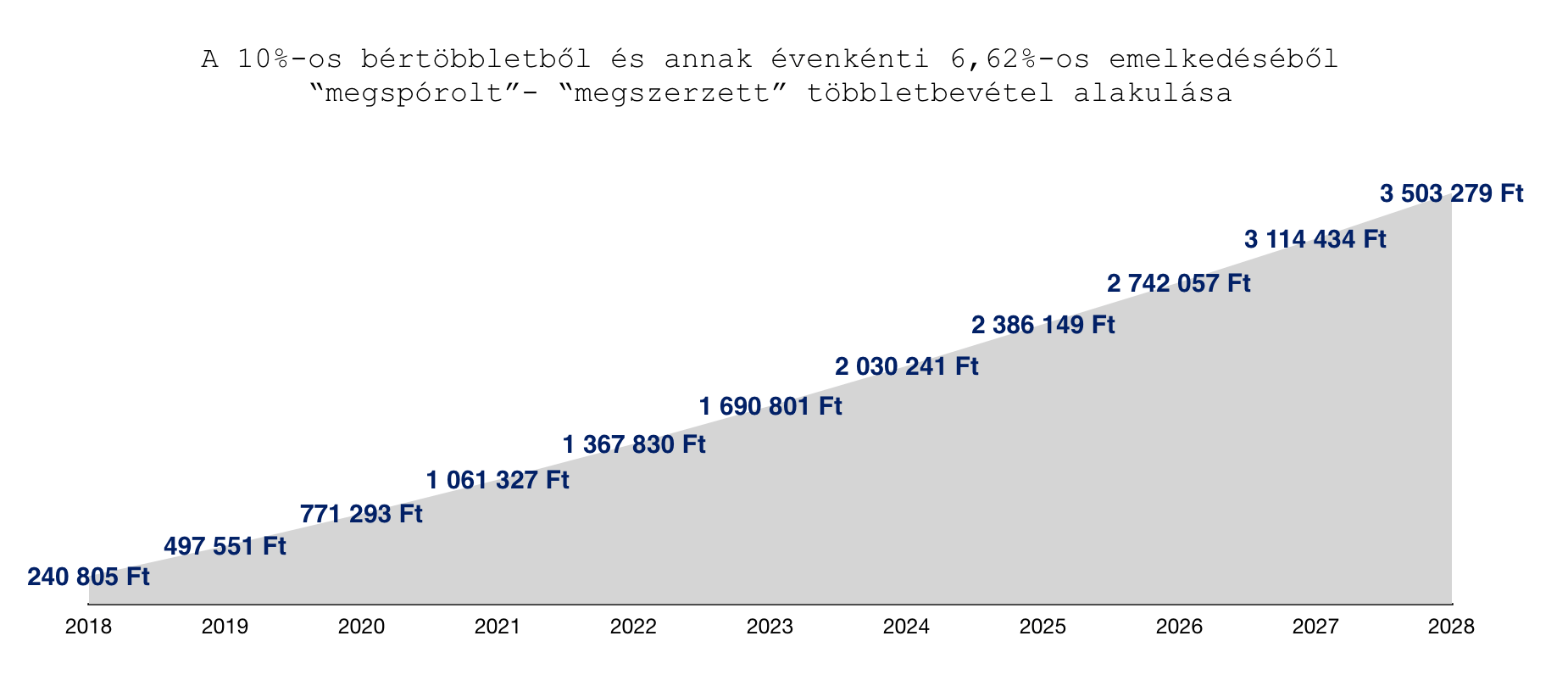

Bérkalkulátor: 10%-kal sikeresebb bértárgyalás 10 év alatt annyit jelent, mintha kötöttünk volna 5 lakástakarékot

Hogy miért érdemes bértárgyaláson kiállni saját magunkért és akár 10%-kal magasabb alapfizetést kiharcolni?

A diagramm magáért beszél! Láthatjuk, hogyha a kezdő nettó munkabérünk az átlagos 200 671 forint helyett 10%-kal magasabb összegről indult volna, amit évenként átlagosan 6,62%-kal növelnek meg, akkor 10 év alatt 3 503 279 forinttal kaptunk volna több pénzt. Hogy ezt az összeget perspektívába helyezzük, ez olyan, mintha minden hónapban félreraktunk volna lakástakarék szerződésbe (5db) havi 20 000 forintot, összesen havi 100 000 forintot, amire 10 év alatt 5×720 00, azaz 3 600 000 forint állami támogatást kaptunk volna. Szóval jelentős összegről beszélünk!

A példában a 10%-os alapbérből induló évenkénti emelés azt jelenti 10 év alatt, mintha havonta átlagosan 29 193 forinttal kapnánk magasabb fizetést (vigyázat: nem lineáris a növekmény).

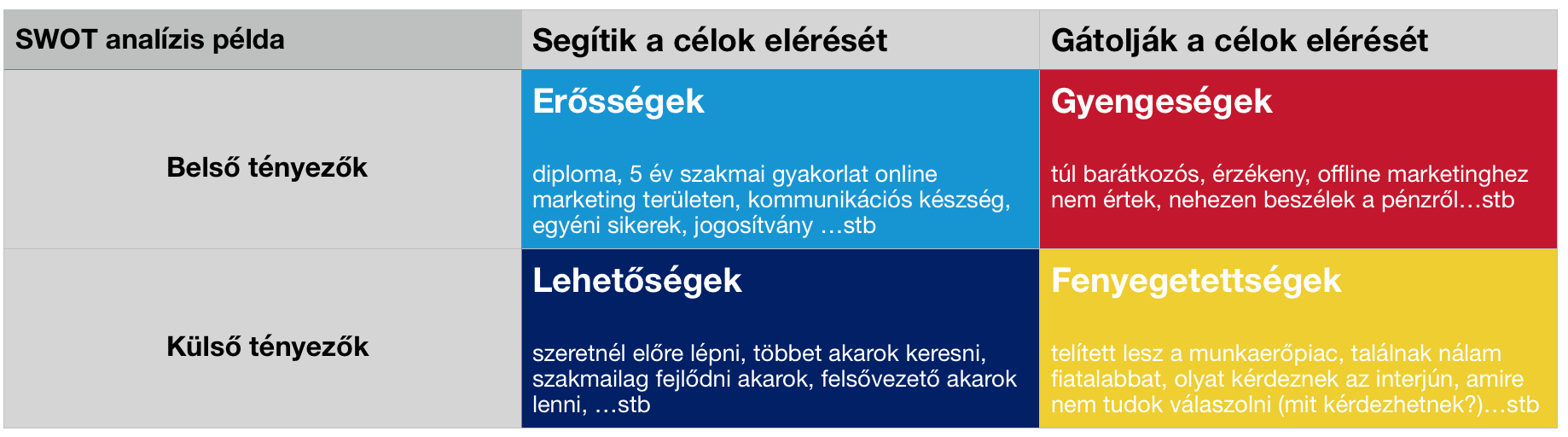

A sikeres bértárgyaláshoz pontosan ismernünk kell a munkaerőpiaci értékünket!

Ahhoz, hogy magabiztosan és sikeresen tudjunk tárgyalni a saját bérünkről, rendkívül fontos ismernünk a saját erősségeinket, képességeinket, gyengeségeinket és potenciálunkat. Ehhez érdemes elkészítenünk-átgondolnunk magunkban illetve ismerőseink véleményét kikérve megalkotni a személyes SWOT analízisünket, amivel egy teljesebb és átfogóbb képet kaphatunk saját magunkról és munkaerőpiaci értékünkkel.

Ha pedig megismertünk és leírtunk a saját lehetőségeinket, abban az esetben az első dolgunk, hogy elkezdjünk javítani a saját helyzetünkön és előnyt kovácsoljunk a tudatos felkészülésből, mielőtt a bértárgyalást elkezdjük.

- Az erősségeinket nem elég ismerni. Meg kell tudunk ezeket röviden és pontosan fogalmazni, hogy ütős (de nem nagyképű) mondatokká gyúrva meg tudjuk a saját állításainkat védeni és ezáltal érvelni a magasabb bér mellett

- A gyengeségeinkek dolgozni kell. Biztosak lehetünk abban, hogy a másik fél a mi gyengeségeinket fogja felkérdezni, hogy aztán ezekre hivatkozva csökkentsen a bérkalkuláció eredményén. Éppen ezért előre át kell gondolnunk, hogy mire milyen frappáns választ fogunk adni.

- A lehetőségekkel a jövőt térképezzük fel. A magasabb bért ritkán adják meg a jelennek, sokkal inkább a jövőbeni potenciálunknak szól az emelés. Nekünk ezzel tisztában kell lenni és meg kell tanulnunk érvelni a saját lehetőségeinkkel.

- Fenyegetettségekkel szembe kell néznünk. Egy bértárgyalás során egyértelmű, hogy a munkapiaci értékünk eőrteljesen függ a külső tényezőktől, mint például a pozícióra jelentkezők száma és minősége. Ezt előre fel kell mérnünk és el kell magunkat helyezni a „térképen”.

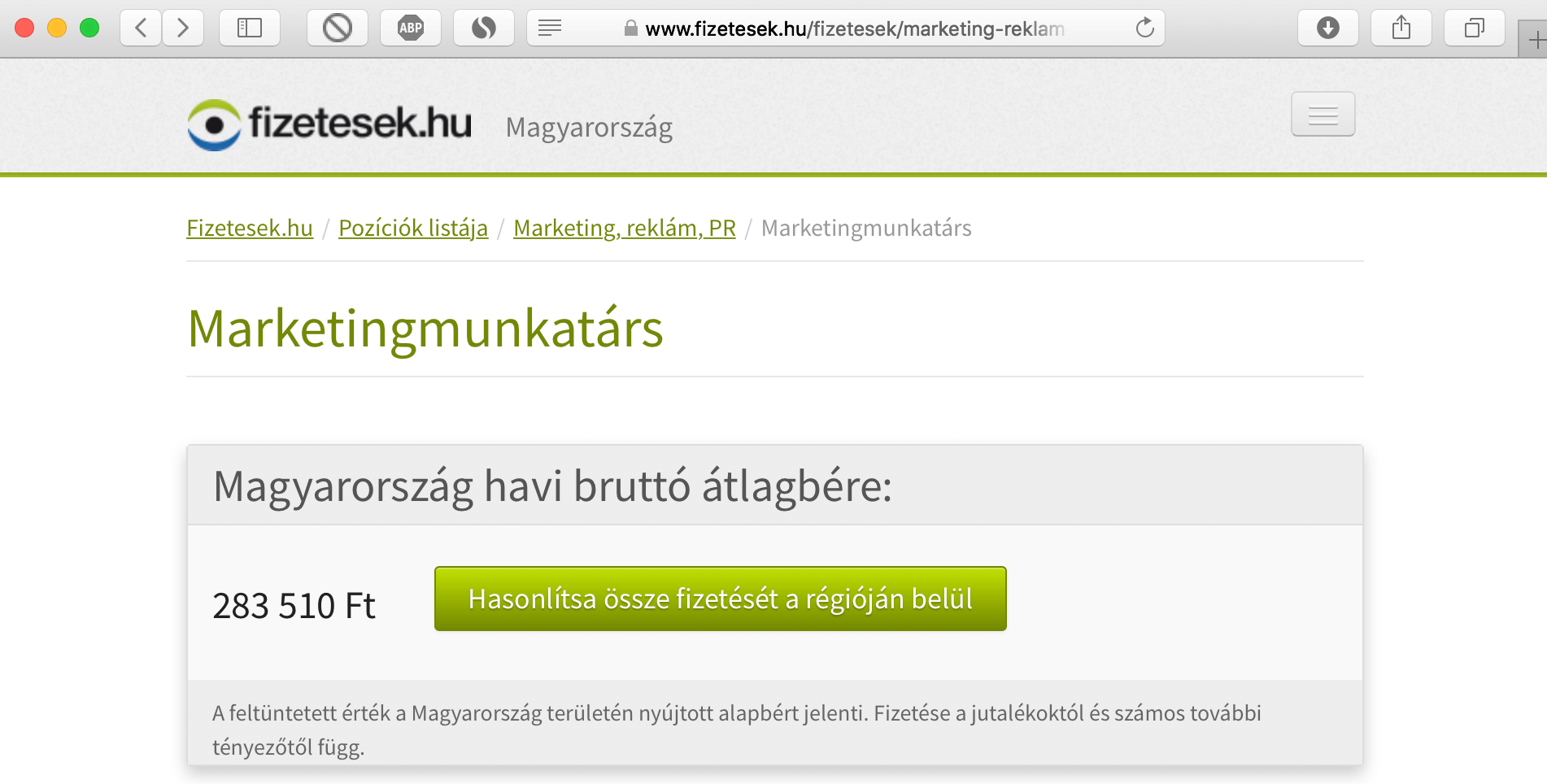

Második lépésként nézzük meg az adott pozíciónak a piaci átlagbérét

Könnyen előfordulhat, hogy a piaci átlagnál alacsonyabb bért szeretne nekünk adni a munkáltató. Ha pontosan tisztában vagyunk a piaci és regionális átlaggal, akkor már sokkal könnyebben fogjuk tudni érvényesíteni az elképzeléseinket. Hiszen a te munkád miért ér kevesebbet, mint a másik emberé, aki ugyanabban a városban dolgozik ugyanabban a pozícióban?

Érdemes ezzel kapcsolatban megnézni a fizetesek.hu oldalt, ahol könnyen informálódhatunk a saját lehetőségeinkről és az adott pozícióra jellemző átlagbérekről. Tehát kezünkben lesz egy konkrét szám, amihez viszonyíthatjuk a saját elképzeléseinket.

Tévhitek a bértárgyalásról

#1 Meg kell tanulnom profi tárgyalónak lennem

Valójában ez abból a félelemből ered, hogy egyszerűen nem merünk a pénzről beszélni, nem merünk kiállni saját magunkért, mert félünk, hogy elveszítjük a vélt tárgyalási pozíciónkat. A valóságban azonban meg kell értenünk, hogy a világ legtermészetesebb dolga a munkánkért cserébe pénzt kérni. És ahhoz nem kell profi „túsztárgyalónak lennünk”, hogy amikor a bérkalkulációról beszélünk, akkor eredmény érjünk el. Mindig beszéljünk egyenesen és ne trükközzünk. Ez a lényeg!

#2 Átesel a ló túlsó oldalára és mindenről tárgyalni akarsz

Az sem túl okos megoldás, hogyha kezünkbe vesszük a teljes irányítást és mindenről tárgyalni akarunk. Nagyon fontos megértenünk a munkahelyi hiearchiából eredő kötöttségi viszonyt, ami eleve kijelöli a határainkat. Figyeljünk oda, hogy ne vigyük túlzásba a bértárgyalást, mert könnyen visszaüthet!

#3 Merem vagy nem merem? Bezzeg Jóskának jobban megy…

Nagyon fontos és veszélyes tévhit azt gondolni, hogy vannak, akik profi „tűsztárgyalónak” születtek és ők születési joguknál fogva megérdemlik a magasabb bért, míg mi nem vagyunk ennyire kommunikatívak, és nem merünk megszólalni. Senki nem születik így, maximum van aki jobban tisztában van a saját munkaerőpiaci értékével, míg mások kevésbé. DE éppen ezért kell felkészülnöd előre és összegyűjteni az érveidet (SWOT analízis)!

5 lépésben tudsz felkészülni profin a bérkalkulációval egybekötött bértárgyalásra!

1. lépés – Pontosan határozd meg, hogy mekkora bért akarsz elérni

Miután utánajártál, hogy az adott pozíciónak mekkora az átlagbérezése, be kell határolnod a saját igényeidet. Ki kell számolnod, hogy mikor éri meg neked az adott munka (pl.: járulékos költségeket le kell vonni, mint dress code, utazási idő, felelősség…stb). Ha hagyod, hogy a másik fél adja meg a narratívát, akkor áldozatául eshetsz a horgonyozási technikának és veszítesz a bértárgyaláson!

Bónusz cikk, amiből megismerheted, hogy miért fontos a kiindulópont egy ártárgyalás során és miért érezheti magát győztesnek a vesztes is: A horgonyozás technika

2. lépés – Készülj fel a cégből és nézz utána a lehetőségeinek

Nagyon fontos megértened, hogy minden cégnek megvan a saját maga SWOT analízise és a behatárolt lehetőségei. Elképzelhető, hogy egyáltalán nem lesznek képesek az elképzeléseidet teljesíteni és a túlzott elvárásaid megijeszthetik a másik felet. Visszavonulót fújnak, miközben te hajlandó lennél engedni.

- nézz utána a céginformációban az előző évi árbevételnek és adózott eredménynek

- nézd meg a cég létszámát a céginfóban

- olvass a cégről véleményeket a Google-ben és a Facebookon

- nézd meg a LinkedIn oldalukat és kerülj tisztában a tevékenységi körükkel

- határozd be, hogy KKV cégről, nagy cégről vagy multiról van e szó

- nézd meg, hogy az adott pozícióban az adott cégméret esetén milyen átlagfizetés lehet a reális elvárás

3. lépés – Készülj fel az elutasításra

A legtöbben azért buknak el, mert nincsen B tervük és ezt éreztetik is a munkáltatóval. Innentől kezdve pedig a munkáltató kerül nyertes pozícióba, hiszen pontosan tudja, hogy neked nagyobb szükséged van rájuk, mint nekik rád (legalábbis ezt éreztetik veled, holott a valóság lehet, hogy ennek az ellenkezője). Minden onnan kezdődik, hogy mennyire sikeresen mérted fel a saját munkaerőpiaci értékedet. Minél pontosabban tetted meg, annál jobban át fogod látni, hogy bizony nem a világ vége, ha itt megakadnak a tárgyalások. Hidd el, hogyha a munkáltató azt érzi, hogy neked van B terved, akkor kapkodni fog utánad!

4. lépés – Gyakorold be az érveidet

Nem lehet egy bértárgyalásra ad hoc felkészületlenül érkezni. Minél több előre megtanult érv-panellal a tarsolyodban érkezel, annál könnyebben fog minden menni. Hiszen bármilyen felvetésre azonnal tudsz érdemben reagálni és érvelni. EZ az a pont, ami meggyőzheti a munkáltató arról, hogy neked MEG KELL ADNIA a magasabb bért, hiszen értékes munkaerő vagy.

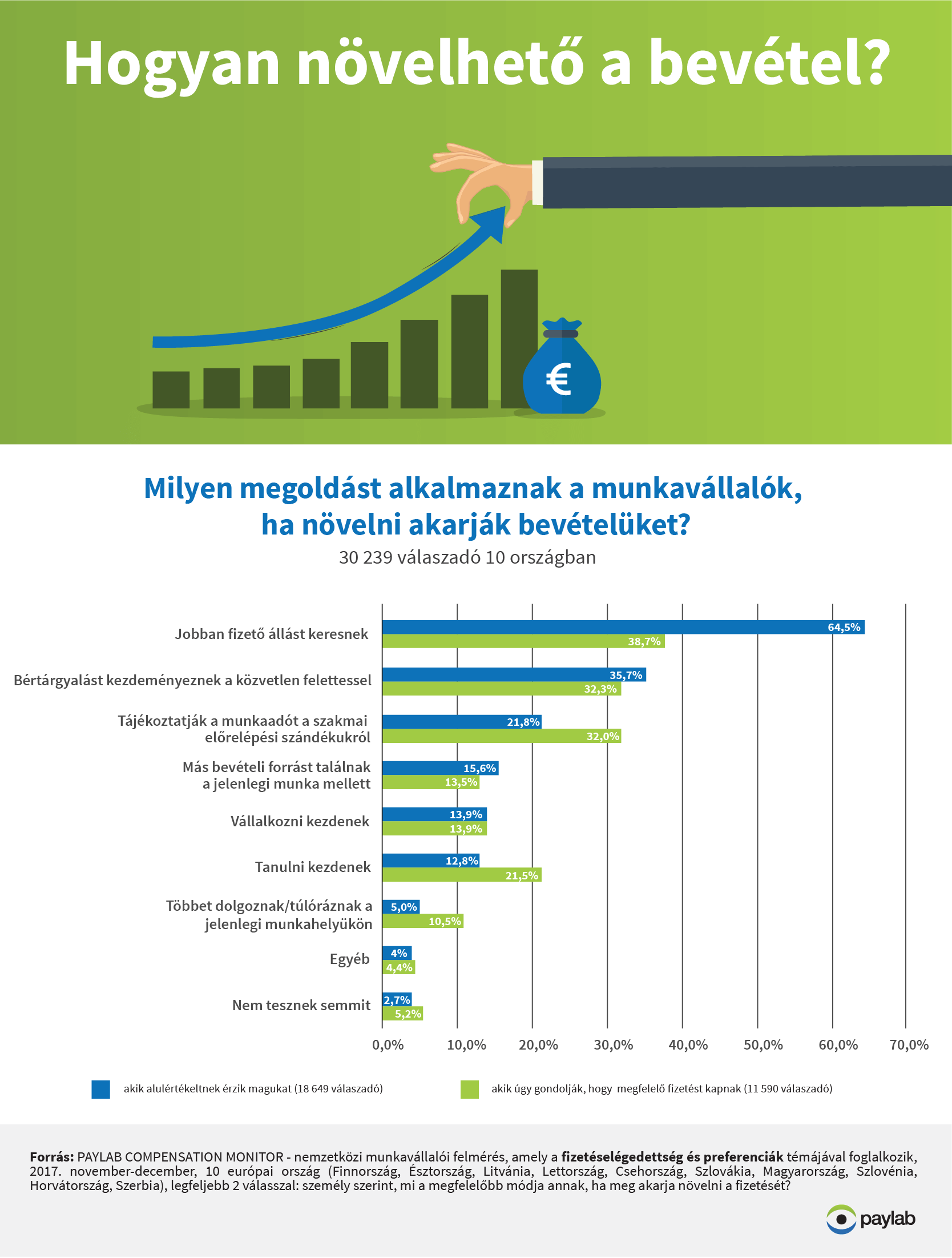

5. lépés – Menj el a bértárgyalásra

Lehet, hogy most elmosolyodtál, de hidd el, hogy nagyon sokan egyszerűen megfutamodnak a lehetőségtől és inkább csendes visszavonulót fújnak, csakhogy ne kelljen konfrontálódniuk a másik féllel. Elég csak megnézni az alábbi felmérést, ami számomra rendkívül ijesztő, hiszen a megkérdezettek közül kétszer többen kezdenek mindent új lappal, minthogy a főnökük elé kelljen állniuk és elkezdeni a bértárgyalást! Ezen változtatni kell, mert gyakran egy kérdés választ el minket a sikertől…

Bónusz cikk 2: A tökéletes álláspályázathoz elengedhetetlen egy profi módon elkészített ütős motivációs levél. Ebben a cikkben pontról pontra megmutatom neked, hogyan érdemes nekilátni: Hogyan írjunk motivációs levelet?

+1 Extra tanács – Hogyan határozd meg a bérigényedet?

A cikkben már többször utaltam arra, hogy a bérigényed nem feltétlenül egyezik az adott pozíciónál elérhető átlagos jövedelemmel. Az átlagos bér egy jó kiindulópont lehet a bértárgyalás során, de az egyéni bérkalkuláció eredményéhez az egyéni preferenciáidat kell mérlegre tenned! Ehhez érdemes segítségűl hívni Maslow piramisát, hogy lássuk mire lehet szükséged:

forrás: HVG Állásbörze

Láthatod, hogy a várható kiadásaidat négy alapvető szükséglet szinten tudjuk elhelyezni. A fix és a szükséges kiadások szintje a saját családod létminimuma, azaz olyan összeg, aminél nem kereshetsz kevesebbet, máskülönben csődbe mentek.

Ha a munkahelyed havi nettó 150 000 forintot ajánl neked, de a fix és szükséges kiadások havi 160 000 forintra rúgnak, akkor egyszerűen nem szabad elvállalnod a munkát, hiszen ebben az esetben biztosan elindultok a csőd irányába.

Ugyanakkor nem azért dolgozunk, hogy az alapvető létszükségleteinket kielégítsük. Érdemes beleszámolnunk a hobbijainkat, terveinket is a bérkalkulációnkba, hiszen csak ebben az egyetlen egy esetben leszünk képesek boldogok lenni a munkahelyünkön ahelyett, hogy állandóan gyomorgörccsel mennénk dolgozni.

Nem szabad szégyelni a saját extra és luxus kiadásaidat!

Sajnos ma még nem alakult ki Magyarországon ennek a hagyománya, de hidd el, hogy mindenki ugyanúgy gondolkozik, mint te és mindenkinek ugyanúgy vannak extra szükségletei. Nem szégyen bevallani magunknak és másnak, hogy egy utazásért vagy hobbiért szeretnénk több pénzt kapni a munkánkért. Álljunk ki a saját életünkért bátran!

Extra cikk: Nem szabad megfeledkezni a megtakarítások és biztonsági tartalékok fontosságáról sem! Ebben a cikkben megtanítom neked, hogy leszel képes felépíteni a saját biztonsági tartalékod: Hogyan képezzünk pénzügyi tartalékot?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél a nyugdíjadra félretenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 25, 2017 | Cikkek - pénzügyi blog, Felső jobb, tippek&trükkök

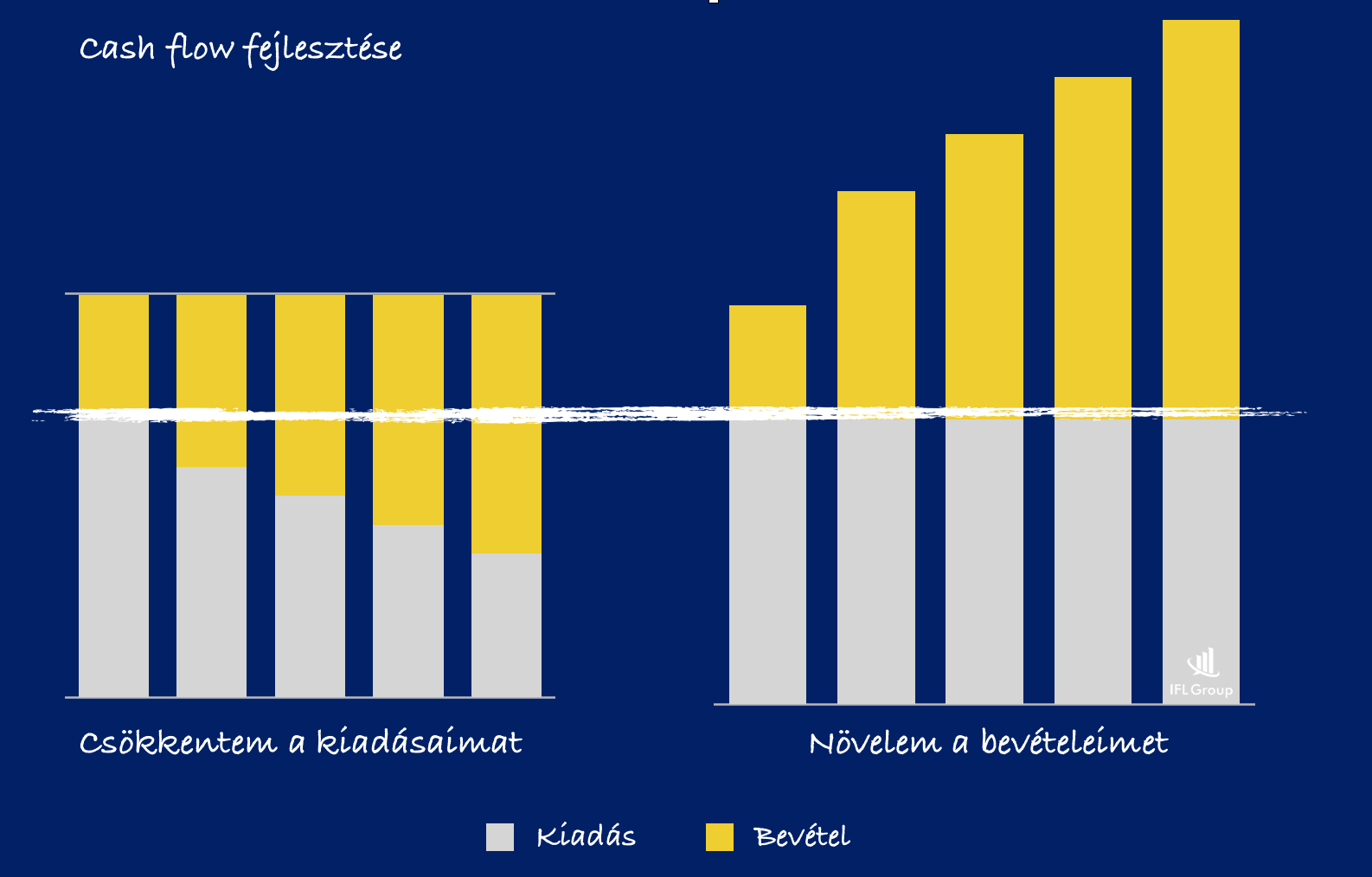

Ha megnézed a saját anyagi helyzetedet, akkor három dolgot tapasztalhatsz: ideges leszel tőle, örülsz neki vagy semmit nem érzel. Az biztos, hogy mindhárom tudatállapotban szeretnéd ezt a helyzetet fejleszteni. A pénzügyed alapja a cash flow, azaz a pénzed mozgása bevételtől egészen a kiadásig. Ebben a cikkben megmutatom neked, hogyan tudod a cash flow-t fejleszteni! Hogyan állítsd helyre a cash flow-dat Két szuper mód is van rá!

Mi az a cash flow? Szó szerint pénzáram(lás). Lényegében tekintve pedig az a kimutatás, amelyből azonnal láthatod, hogy mennyi pénz áramlik át a kezed között akár kifelé, akár befelé. Ezért a cash flow nemcsak a kiadásokat követi, hanem ugyanolyan részletesen a bevételeket is.

Két lehetőséged van

Elkészítettem neked egy remek diagramot a lehetőségeidről. Azaz egyértelműen láthatod, hogy mihez kell kezdened, ha fejlődni szeretnél és

- javítani szeretnéd az életminőségedet

- növelni szeretnéd a megtakarításaidat

- el akarod érni a céljaidat

Hogyan csökkentsd a kiadásaidat?

Papírom mindenki képes csökkenteni a kiadásait. Sajnos a valóságban mégis nagyon kevesen teszik meg. Ennek oka gyakran a tehetetlenség és az információ hiánya. Most nézzük meg azokat az alapvető technikákat, amikkel azonnal tudod csökkenteni a kiadásaidat!

Tervezd meg a család étkezését előre

Magyarországon háztartásonként 100 kilónyi élelmiszer megy évente a kukákba, főként gyorsan romlandó húsáru és tejtermékek.

Tippek a pazarlás ellen

1. Mérd meg, mennyi élelmiszert dobsz ki – ha tudatosan törődsz ezzel, kisebb lesz a felesleg.

2. Tervezz előre: milyen étkezések lesznek, hányan lesznek, lesz-e időd főzni, mit szeret a család?

3. A hazavitt élelmiszert tárold megfelelően, mert különben gyorsan megromlik és mehet is a szemétbe.

4. Fagyassz le minden olyan, romlandó élelmiszert, amit nem tudsz időben felhasználni!

5. Rendszeresen vizsgáld át a kamrát és a hűtőt! Használd fel a közeli lejáratú termékeket! Használd fel a maradékokat is!

6. Az sem baj, ha az élelmiszer szemre már nem tetszetős. A fonnyadt zöldség levesbe még jó, a megbarnult gyümölcsökből remek turmix készíthető.

7. Ha nincs más lehetőség, és ki kell dobni, legalább komposztálj!

Forrás: Élelmiszerbank Egyesület

Járj kevesebbet bevásárolni és listával

Nem létezik olyan, hogy „csak leugrom egy tejért a boltba”. Minden ilyen leugrás felesleges költekezéssel jár, hiszen a boltok pontosan tudják, hogyan keltsék fel az érdeklődésed olyan termékek iránt, amikre adott pillanatban nincsen szükséged. Érdemes például ezt a befolyásoló technikát megérteni, hogy tudj ellene védekezni: horgonyozás

A lehető legjobb megoldás, ha mindig előre tervezel és egy hónapban maximum 2 alkalommal mész le bevásárolni (ami nem a romlandó árut jelenti- ott a „csak tej” maradjon meg „csak tejnek”). Ezt pedig nem ad hoc módon, hanem tudatosan megtervezett bevásárlólistával, amit a kezedben tartva, szinte fejlehajtva végzed el a vásárlást.

Csökkentsd az utazási kiadásaidat

Alapvetően két egyszerű módot ismerek, amivel havi szinten ezreket spórolhatsz azonnal! Az egyik megoldás, ha lehetőséged van rá, akkor a közösségi közlekedés igénybe vétele a munkába járáshoz, hiszen ebben az esetben „csak” a havi bérletet kell megvenned, ami sokkal olcsóbb, mint az üzemanyag+ parkolás.

Másik megoldás lehet, hogy minden utazásodat tudatosan megtervezel a Waze applikáció segítségével, ami alapvetően a közösség által beküldött információk által valós időben jelzi számodra a legoptimálsabb útvonalat. Gondolj bele, hogyha minden nap „csak” 5 kilométert spórolsz ezáltal! Az egy hónapban 5×20= 100 km. Ami átlagosan 8 litert üzemanyagot jelenthet és nagyjából 3 200 forintot havonta. Arról ne is beszéljünk, hogy ez évente 40 000 forint spórolást jelentene!

Beszélj a szolgáltatókkal

Nagyon fontos időnként (minden évfordulókor) felülvizsgálni az összes pénzügyi termékedet, szolgáltatói szerződésedet (pl.: telefonszámla, UPC). Tudnod kell, hogy a szolgáltatók között hatalmas a verseny a kegyeidért. Évről évre érkeznek a jobb ajánlatok, amik olcsóbban adják ugyanazt, vagy pedig ugyanazért a pénzért többet nyújtanak.

Az biztos, hogy végső soron te jársz jól, ha odafigyelsz ezekre a dolgokra. Múltkor az egyik ügyfelemmel végignéztük ezeket a szerződéseket és képzeld el, hogy csak a folyószámla-, lakásbiztosítás-, életbiztosítás -, és hitelváltásokon megspórolt havi 30 000 forint körüli összeget! Ez évente 360 000 forint a javára!

Hogyan növeld a bevételeidet? – Hogyan állítsd helyre a cash flow-dat

Igazi cash flow javulást szeretnél elérni? Azt látványosan a bevételeid növelésével érheted el, hiszen csak így tudsz amellett javulni, hogy megtartanád az életminőségedet. Persze a legjobb az lenne, ha ötvöznéd ezt a pontot az előző pontokkal.

Nagyon elcsépelt mondat, hogy „keress többet”. Ennek ellenére a legtöbben falakba ütköznek, mert nem hajlandóak kilépni a saját komfortzónájukból és változtatni valamit az életükben. Most végigveszünk néhány lépést, amit megtéve biztosan növekedni fog a bevételed és fejlődni a cash flow-d!

Tanulj tovább

Ma már számos módja van az önfejlesztésnek. Korántsem biztos, hogy számodra a legmegfelelőbb, hogy visszaülsz az iskolapadba. Bár azért ezt sem zárnám ki! A hangsúly az ismereteid bővítésén, tudásod fejlesztésén van.

Mit tehetsz?

- beiratkozol egy OKJ tanfolyamra

- nyelveket tanulsz

- szakmai blogokat, újságokat olvasol a neten

- minden héten elolvasol egy szakmaibb könyvet (nem a Szürke 50 árnyalatát!)

Mit érsz el ezzel? A munkaerőpiacon egyre értékesebbé vállsz, mivel szakmailag előrébb lépsz és akár új ismeretekre teszel szert. Ezt pedig általában magasabb fizetéssel szokták honorálni

Lépj tovább

Az előző pont következő lépése, hogy nem ragadsz meg egy helyen és nem fásulsz bele az adott munkakörbe. Nagyon fontos, hogy folyamatosan mozgásban legyél és kihívások elé állítsd saját magadat! Érdemes 2-3 éves karrierpontokban gondolkodnod és bizonyos időközönként felmérni, hogy a munkaerőpiacnak milyen ajánlata van számodra!

El sem hiszed, de van kinn valahol egy másik cég, aki többet fizetne a munkádért, mint amennyit most keresel! Na ez az igazi cash flow fejlődés!

Add el a felesleges dolgaidat

Amíg tanulsz és fejlődsz is van elég teendőd, hogy növeld a bevételeidet! Hidd el nekem, hogy több százezer forinton ülsz, aminek az értéke napról napra csökken. A legtöbb ember ott követi el a hibát, hogy ragaszkodik mindenhez és nem hajlandó megválni tőlük.

Illetve hajlandó, de előbb megvárja, hogy tönkremenjen a gardrób legmélyén az a tárgy, amit évekig nem használt! El kell fogadni, hogy mi is változunk és ami tegnap hasznos volt számunkra, az ma már inkább csak porfogó. A szentimentalizmust ki kell iktatni az életünkből, ha fejlődni szeretnénk!

Itt van az öcsém, akinek a lakásában a mai napig ott porosodik a playstation 2 és hozzá több, mint 30 eredeti videójáték. Ma már szinte semmit nem érnek ezek a játékok (a gép talán ér valamit a gyűjtők miatt). Ha akkor eladja ezeket a játékokat, amikor beszerzett egy jobb videójátékot, akkor kapott volna legalább annyi pénzt értük, mint amennyibe maga az új konzol került!

Miért jobb hagyni tönkremenni valamit, mint eladni valakinek, aki használná?

Alapíts vállalkozást

A legkomolyabb kihívás azok számára, akik éppen elhagyni készülnek saját komfortzónájukat. Vállalkozást alapítani nem könnyű, hiszen a jó ötlet nem elég. Kell hozzá induló tőke, adózási ismeretek, ügyvéd, könyvelő és kapcsolatrendszer.

Legalábbis ezzel rémisztgetnek. A valóságban rendkívül könnyű elkezdeni vállalkozni, hiszen egy nap alatt létrehozhatunk egy alacsony adózású KATA vállalkozást (információ) . Mellékállásként havonta 25 000 forint befizetésével + iparűzési adó lerendeztük az adó részét a dolognak.

Honlapot első lépésként saját magunk is elkészíthetünk ingyenesen, ami ugyan kezdetleges lesz, de indulásnak elegendő. Aztán majd menet közben lehet gondolkodni egy komoly oldal létrehozásában (honlapkészítés). A KATA egyszerűsége miatt könyvelővel elég egyszer koznultálni az elején, míg ügyvéd nem szükséges.

Ha szolgáltatást választasz, akkor a kezdő tőke sem annyira vészes, míg a marketingben segít a Facebook és a közösségi háló! Mostmár tényleg csak egy jó ötlet kell és bátorság ahhoz, hogy belevágj!

Szeretnél hitelt felvenni lakásra? (Budapesti hitelügyintézéssel)

Szerző: Szarvas Norbert | okt 19, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső jobb, megtakarítás, tippek&trükkök

Sokan álmodoznak az 1 millió forintos fizetésről, míg mások már elérték azt. Ugyanakkor nem mindegy, hogy ez az összeg bruttó vagy nettó összeg. Ha pedig már a kezünkben van, akkor rendelkezünk kész tervvel arra nézve, hogyan kéne okosan felhasználni? Egyáltalán az okos felhasználás mit jelent? Érdemes a jelent beáldozunk a jövő oltárán? Nem hiszem! Nézzük meg, hogy én mihez kezdek havi 1 millió forinttal…

A cikkben nem kifejezetten a saját életemet mutatom be, hanem törekszem egy általánosan érvényesíthető támpontot adni, egyfajta megoldást!

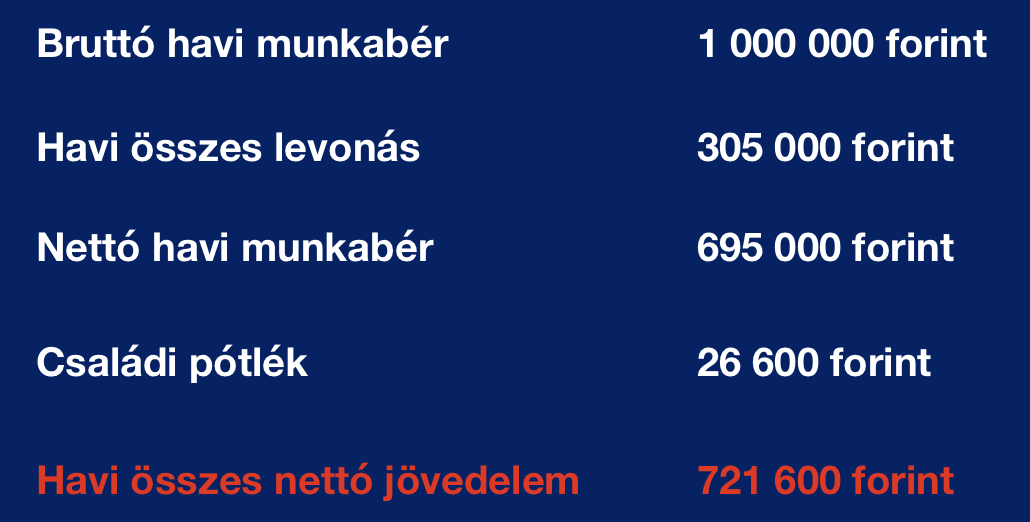

Tisztázzuk mit jelent bruttó 1 millió forint!

Rendkívül fontos megérteni, hogyan működik a jövedelem-, és adózási rendszer Magyarországon. Hajlamosak vagyunk nettó (kézhezkapott) értéken kezelni azt az 1 millió forintot, amit valamelyik ismerősünk bemond a baráti beszélgetések során.

A valóságban ez inkább egy bruttó érték, amiből le kell vonni az SZJA-t és egyéb hozzájárulásokat, adónemeket. Így viszont máris csökken az elkölthető pénzmennyiség! Most nézzük meg, hogy egy átlagos, 2 gyermekes embernek a valóságban mennyi pénz marad a zsebében?

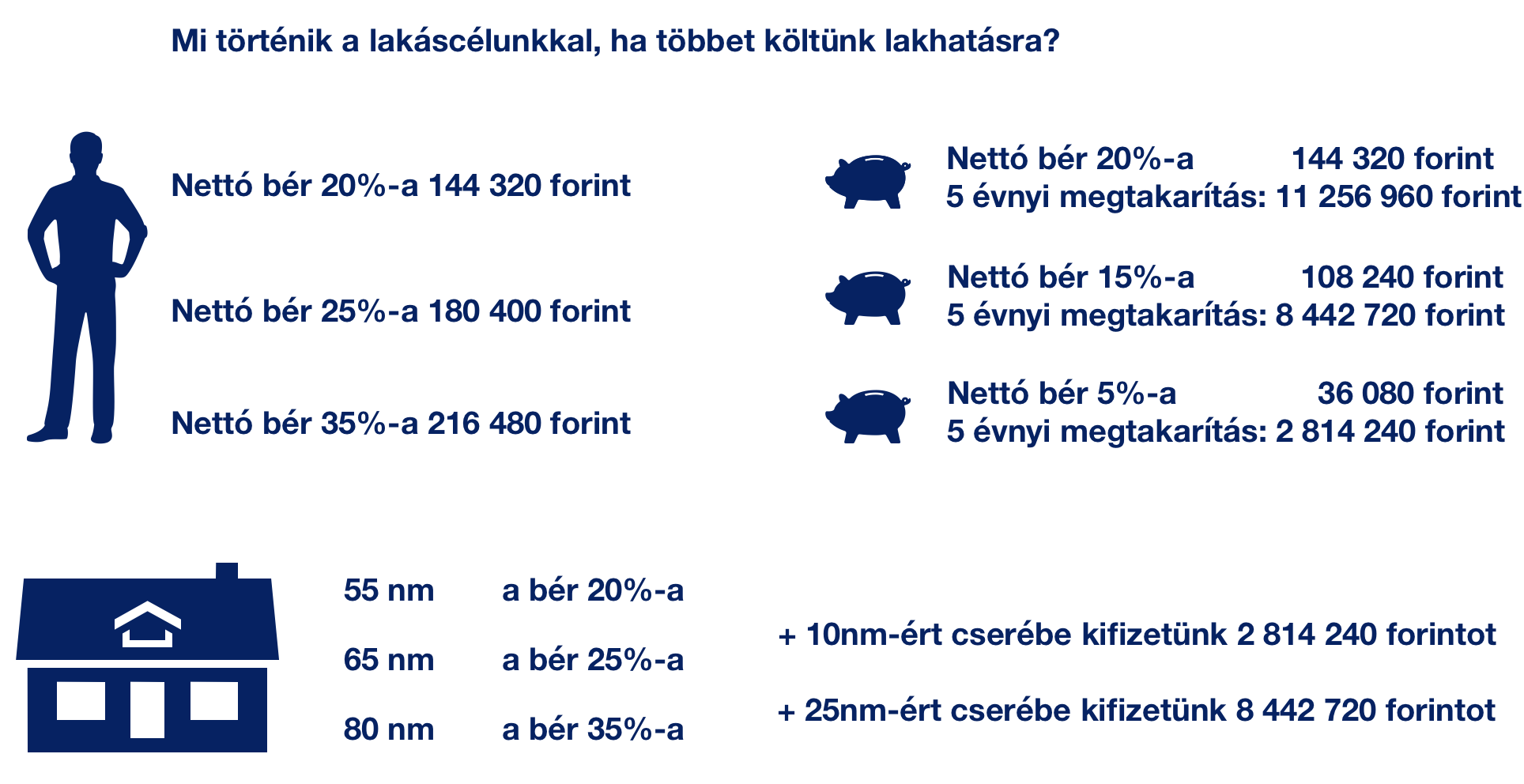

Mennyit költhetek lakhatásra?

Laknia mindenkinek kell valahol. Nagyon fontos letisztázni, hogy ekkora jövedelemből milyen lakhelyet fizethetünk a családunk számára. Sok emberre igaz, hogy nagyobb-drágább ingatlanban lakik, mint amit valójában megengedhet magának. A nagy ingatlan nagyobb rezsiköltséggel jár, magasabb bérleti díjat jelent (ha nincsen sajátunk), és drágább az álagmegőrzése is.

Ha nem saját lakásban élünk, hanem bérlünk azzal a „feltétellel”, hogy menet közben gyűjtünk saját lakásra, akkor maximum a fizetésünk 20%-át költhetjük el lakhatásra. Aki ennél többet költ el, az a jövőben kevesebb önerőt lesz képes összegyűjteni, és lényegesen több hitelre lesz szüksége!

Az albérletünket mindig így kell számolni

Az arányok semmit nem érnek, ha nem helyezzük saját életünk perspektívájába! A fenti kalkulációnak a perspektívája az, hogy 5 év múlva mekkora önerőt tudunk összegyűjteni amellett, hogy jelen pillanatban Budapesten a 11. kerületben egy albérletben lakunk.

Amikor azt látod, hogy +25 nm-ért cserébe kifizettél 8 442 720 forintot, az azt jelenti, hogy ennyivel többet fizettünk be a saját lakáscélú megtakarításunk helyett egy nagyobb albérletbe a vizsgált 5 évben. Ez azt is jelenti, hogy emiatt nagyobb hitelt kell majd felvennünk

A hitelnek is van költsége

Maradjunk annál az életszerű példánál, hogy a bruttó 1 millió forintos fizetésből 35%-ot költünk albérletre. 5 év alatt (ha tartjuk magunkat a lakhatás+lakáscélú megtakarítás aránya maximum 40%) 8 442 720 forinttal kevesebb önerő gyűlt össze. Előlegezzük meg magunknak, hogy ennyivel több hitelt kell felvennünk, amit meg is kapunk!

Nem színezem a számokat. Ekkora hitelre 20 éves futamidővel, 10 éves kamatperiódussal visszafizetünk 14 102 135 forintot, ami azt jelenti, hogy a költségünk további 5 659 415 forint volt. Tehát 5 évig magunk kényelméért kibérelt +25 nm-nek a költsége havi szinten

5 659 415 forint / 60= 94 323 forint volt, amit 20 éven keresztül fogunk részletekben kifizetni!

Kérdezd meg magadtól, hogy megér e neked havi közel 100 000 forintot ez a 25 nm?

Segítsünk?

Szerző: Szarvas Norbert | okt 6, 2017 | Cikkek - pénzügyi blog, Felső jobb, tippek&trükkök

Te is szeretnéd, hogy jobban be tudd osztani a pénzedet? Szeretnéd a fizetésedet optimalizálni és a lehető legjobb felosztásban elhasználni? Ebben a cikkben végignézzük, hogy milyen optimális felhasználást érdemes követned és a befektetéseid miért nem a megtakarításaid! Megmutatom, mihez kell kezdened a fizetéseddel!

Akkor kell a felosztáson gondolkodni, amikor van pénzed. Ha nincsen, akkor teljesen felesleges a semmin agyalnod!

Ha ennél többet költesz el a fizetésedből, akkor azonnal változtatnod kell valamin!

Noha a magyar hiteltörvény megengedi, hogy akár a fizetésünk 50-60%-át fordítsuk havi törlesztőrészletekre, mégis azt gondolom, hogy ez egy nagyon nagyvonalú szabályozás. Talán nem véletlen, hogy akár jobbra, akár balra nézel, eladósodott embereket találsz lízingelt (jövedelmükhöz képest) luxusautóban, a jelzálogbanktól hitelre megvett (nagyobb és értékesebb) házuk előtt.

A kiadásaidat sosem a szomszéd költekezéseihez szabad igazítani, hanem a saját rendszeres jövedelmedhez. Itt jegyezném meg, hogy attól, mert évente kétszer mellékállásból vagy prémiumból összejön 600 000 forint, de különben 300 000 forintot keresel, a jövedelmed 300 000 forint és ehhez kell mindent igazítanod. A plusz pénznek meg örülj, de ne őrülj meg tőle!

Egy nagyon egyszerű szabályt kell betartanod! A jövedelmed felét költheted el sárga csekkre, megélhetésre, számlára, ételre, jelzáloghitelre, autólízingre…stb.

Ha 1 000 000 forintot keresel, akkor maximum 500 000-ret

Ha 500 000 forintot keresel, akkor maximum 250 000-et

Ha 250 000 forintot keresel, akkor maximum 125 000-et

Ez az a pénz, ami nincs. A következő években csak hozzáadsz, és sosem veszel el belőle!

Sokan keverik a megtakarítást a befektetéssel. A befektetés jelen esetben minden olyan rendszeres és egyszeri pénzedet jelöli, amit a LICO taktika alapján meghatározott célok érdekében szeretnél félrerakni. Tipikus célok lehetnek a lakás, gyerek, nyugdíj vagy szimpla befektetés is. A lényeg, hogy ez egy hosszútávon megtérülő valami, amit következetesen kell kezelned.

Az sem feltétlenül jó, ha minden pénzedet azonnal félreteszed, hiszen veszélyes a jelent beáldozni egy bizonytalan jövőkép érdekében. Törekedni kell az egészséges egyensúlyra és alapvetően a kiadásaidhoz illetve életminőségedhez igazítani azt a %-os arányt, ami ide kerülhet. Azonban általános elvként kijelenthetjük, hogy 10%-át a fizetésednek biztosan befektetésre kellene fordítanod a sikeres jövő érdekében.

Ha 1 000 000 forintot keresel, akkor minimum 100 000-ret

Ha 500 000 forintot keresel, akkor minimum 50 000-et

Ha 250 000 forintot keresel, akkor minimum 25 000-et

Jelen pillanatban te a fizetésed hány százalékát fekteted be (LTP, befektetés, nyugdíjprogram, gyerekprogram…stb)?

Mindig legyen likvid, könnyen hozzáférhető aranytartalékod a hétköznapokra!

Amikor komoly célok lebegnek előttünk (mint például egy jobb autó), akkor hajlamosak vagyunk a likvid tartalék jelentőségét elbagatelizálni. És mi történik ezután? Természetesen szükségünk lenne egy ilyen malacperselyre, de éppen nem foglalkoztunk vele. Ezen a ponton csenget a postás a legújabb „nesze egy hitelkártya” ajánlattal valamelyik banktól és te kénytelen vagy elfogadni.

De mostantól ez a veszély nem fenyeget téged!

Ugyanis a családi költségvetésben ugyanolyan komolyan fogod venni a likvid megtakarítás intézményét, mint amilyen komolyan veszed, ha 5%-kal megemelték a kedvenc éttermed árát! Ebből a perselyből kell fedezned az ajándékokat ünnepekkor, a váratlan kiadásokat vagy éppen a nyaralásokat-teleléseket. Ha többe kerülne a nyaralás, mint amennyi „fedezeted” van ezen a likvid számlán, akkor az nem jelent felhatalmazást arra, hogy kipótold valahonnan. Az egy jelzés, hogy nem engedheted meg magadnak!

Ha 1 000 000 forintot keresel, akkor egy év alatt 1 200 000 forintot kell látnia ennek a perselynek

Ha 500 000 forintot keresel, akkor egy év alatt 600 000 forintot kell látnia ennek a perselynek

Ha 250 000 forintot keresel, akkor egy év alatt 300 000 forintot kell látnia ennek a perselynek

Nem szabad magadtól megfosztani az életet!- Megmutatom mihez kell kezdened a fizetéseddel…

Adj magadnak fizetést minden hónapban, amiből gazdálkodhatsz. Pontosan be tudod határolni, hogy minden hónapja mennyit költhetsz el szórakozásra, mozira, színházra, étteremre, öltözködésre…stb. Fontos, hogy ezt az összeget ne sajnáld magadtól, akármilyen célokat fogalmaztál meg magadnak. Senkinek nem lenne jó, ha lerokkannál, mert nem tudtál soha lazítani és menet közben elvesztetted a motivációd.

Ha jobban belegondolsz, akkor elképzelhető, hogy ma akaratlanul is ennél a számnál lényegesen többet költesz el az „életre”, miközben nem igazán érzed magadon az eredményét. Ennek oka ugyanaz a jelenség, mint azoknál a fogyókúrázóknál, akik hirtelen megakarnak maguktól minden élelmet vonni (éheztetik magukat), aztán 1-1 gyenge pillanatukban mindent habzsolnak. Ha megadod magadnak ezt a fizetést, akkor pontosan ismerni fogod a határaidat és azon belül fogod magadat jól érezni!

Ha 1 000 000 forintot keresel, akkor elkölthetsz 300 000 forintot

Ha 500 000 forintot keresel, akkor elkölthetsz 150 000 forintot

Ha 250 000 forintot keresel, akkor elkölthetsz 75 000 forintot

Szeretnél nyugdíjas évekre gyűjteni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 7. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 10, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső jobb, Nyugdíj, nyugdíj oldal bal

Azokban az országokban, amelyekben már megtörtént a nyugdíjreform, mind kettő- vagy többpilléres rendszerre álltak át. A nyugdíjrendszer egyfajta biztosítás a társadalom számára, amelynek keretében kockázati közösséget alkotva garantálják egymásnak a tagok, hogy inaktív éveikben kapnak pénzt. Nézzük meg hogy a nyugdíjrendszer Európában hogyan működik!

Németországban pontoznak

Németországban jelenleg 65 év és két hónap a nyugdíjkorhatár (a következő 20 évben fokozatosan 67 év fölé emelik), és minimum 5 év járulékbefizetés után jár nyugdíj. A kötelező állami nyugdíjrendszer egypilléres, kereset alapú folyófinanszírozású rendszer. Az úgynevezett Riester-nyugdíj rendszer.

Ez a rendszer pontozásos számítású, tehát a hozzájárulás mértéke attól függ, hogy mennyit keres a dolgozó. Amikor valaki nyugdíjba megy, akkor visszamenőleg kiszámolják minden egyes évre vonatkozóan a pontszámokat, és ezeket összesítik. Majd az összesített pontokat megszorozzák az aktuális nyugdíj-pontértéknek megfelelően, ami 2014-ben 337,68 euró volt. Az érték évente igazodik a GDP-hez.

A bruttó kereset legalább 4%-át kell befizetni, de legföljebb évi 2100 eurót. Az állami rendszer mellett létezik önkéntes nyugdíjpénztár is, ami adó és állami támogatást élvez. Eltartott gyermek után további támogatás jár.

Cikkajánló: Milyen befektetési stratégiát alkalmazzunk nyugdíjcélú megtakarítás esetén?

Két pillér a lengyeleknél

Lengyelországban a nyugdíjrendszer kétpillérű.

A kereset 16,6 százaléka egy fiktív számlára megy, ezen felül pedig 2,9 százalék járulékként egy másik alszámlára kerül a társadalombiztosítási rendszerben, amely tőkefedezeti elven működik.

Tehát mindenkinek van egy személyre szabott alszámlája, ahová a kereset 2,9 százaléka kerül, és a dolgozó döntheti el, hogy ezt az összeget milyen kockázatú befektetésbe helyezi. Ha ebből a két pillérből nem jön ki a meghatározott minimum nyugdíj (mert mondjuk a befektetés nem hozta a várt hozamot), akkor az állam kipótolja a hiányzó részt.

Lengyelországban a nyugdíj egyébként 21 év járulékfizetés után jár.

A svéd minta

A svéd nyugdíjrendszer egy folyó-finanszírozású, egy felosztó-kirovó, és egy hozzájárulással meghatározott rendszerből áll.

Nyugdíjjárulékként minden biztosított a bére 7 százalékát, a munkáltatója pedig 10,21 százalékát, ketten összesen a bruttó bér 17,21 százalékát fizetik.

Az egyéni nyugdíjjárulékkal csökkentett bérhez viszonyítva 18,5 százalékos nyugdíjjárulékot jelent. Ebből 16 százalékot az egyéni számlákon írják jóvá és négy állami nyugdíjalap között egyenlő arányban. A fennmaradó 2,5 százalék pedig az egyén által választott befektetési alap valamelyikébe kerül. Ezek összessége miatt a svéd nyugdíjbiztosítás alapvetően önfenntartó.

Közeleg a katasztrófa

A fenti példákból az látszik, hogy mindenhol többpilléres nyugdíjrendszert vezettek be, ahol már megvalósult a reform.

„Ha nem történik reform, akkor katasztrófa előtt állunk. Vannak jó nemzetközi példák, amelyeket lehetne mintaként használni a magyar rendszer átalakításához” – mondta Mihály Nikolett, a Szent István Egyetem adjunktusa.

A fenti, nemzetközi példákból viszont az is jól látszik, hogy mindegyik nyugdíjrendszer a dolgozók nyugdíjcélú megtakarításaira is építkezik. Érdemes a magyar lakosságnak is minél előbb elkezdeni az előtakarékosságot a nyugdíjas éveikre, ugyanis még mindig tartja magát a megtakarítás legfontosabb elmélete: „kevés pénz+ hosszú idő = sok pénz”

forrás: OECD, Pénzcentrum

Nyugdíjmegtakartást szeretnél indítani?