Mikor ne vegyünk fel jelzáloghitelt? Ezzel a cikkel a célom az, hogy átbeszéljük részletesen azokat a tabukat, amikre nem szoktak az emberek gondolni. Nézzünk szembe a valósággal és vegyük számba azokat az eseteket, amikor nem szabadbevállalni a lakáshitelt vagy kisebb hitelben kell gondolkodnunk!

#1 A munkaerőpiaci értéked

Számos szubjektív tényező közül az egyik a jövőbeli kereseted mértéke. A válasz a „nem tudom”. A JTM szabály azt mondja, hogy az igazolható jövedelmed 50%-át költheted el októbertől 10 éves fix kamatozású hitel esetében 400 000 forint alatt (2019.júniusától 500 000 forint a határ).

Tehát a bank alapvetően nem vizsgálja a munkaerőpiaci értékedet és a benned rejlő potenciált. Ránéznek a jövedelmedre és a jelenlegi adatokat vetítik a jövőre nézve. Felelős hitelfelvétel esetében neked nem szabad ennyivel megelégedned. Rendkívül szigorú önszabályozást kellene elvégezned ahhoz, hogy pontosan megállapíthasd a munkaerőpiaci értékedet!

Mit mond a fizeteseket gyűjtő oldal?

Érdemes felnézni a fizetesek.hu oldalra, ami folyamatosan statisztikákat gyűjt az általunk elérhető átlagbérekről. Pozíció szerinti lebontásban több dolgot érdemes vizsgálnunk a jelenlegi jövedelmünkhöz viszonyítva:

- nagyobb vagy alacsonyabb az átlagjövedelem a szektorban? Ha nagyobb, akkor máris találtunk egy potenciált, amivel a jövőben munkahelyváltással többet kereshetünk

- az adott területen más pozícióban mennyivel lehet többet keresni és mit kell ehhez tenni? Ez egy másik potenciál, ugyanis elképzelhető, hogy adott területen belül másik pozíciót megpályázva magasabb jövedelemre tehetünk szert

Hogyan értékeled a jövődet?

Az önelemzés során érdemes eldönteni, hogy életed milyen szakaszába készülsz belépni? A családod vagy a karriered lesz a prioritás? Ennek megfelelően többet, kevesebbet vagy ugyanannyit szeretnél majd dolgozni? Egyáltalán a saját szakterületeden belül szeretnél maradni vagy váltani szeretnél?

Számos kérdést kell majd feltenned. Itt egy lista, hogy miket kell mindenféleképpen megválaszolnod magadnak:

- Szeretnél váltani munkahelyet / pozíciót?

- Van előrelépés a jelenlegi helyeden?

- Van előrelépés a pozíciódban?

- Meg akarod tenni a szükséges dolgot az előrelépéshez? (pl.: extra képzések)

- A családodra mennyivel szeretnél több időt fordítani?

- Milyen életszínvonalat szeretnél előteremteni?

- Mennyire keresik az embereket a szakmádban?

- Magyarországon vaygy külföldön képzeled el a jövődet?

A jelzáloghitelhez a kiindulópontod a potenciál és nem a jelenlegi kereseted

Sokan követik el a hibát, miszerint a jelenlegi anyagi helyzetükhöz igazítják a kiadásaikat, vállalásaikat. Ez nagyon veszélyes, hiszen az életünk bármikor vehet egy sokkal kedvezőtlenebb fordulatot. Vegyük a pénzügyi tanácsadó példát.

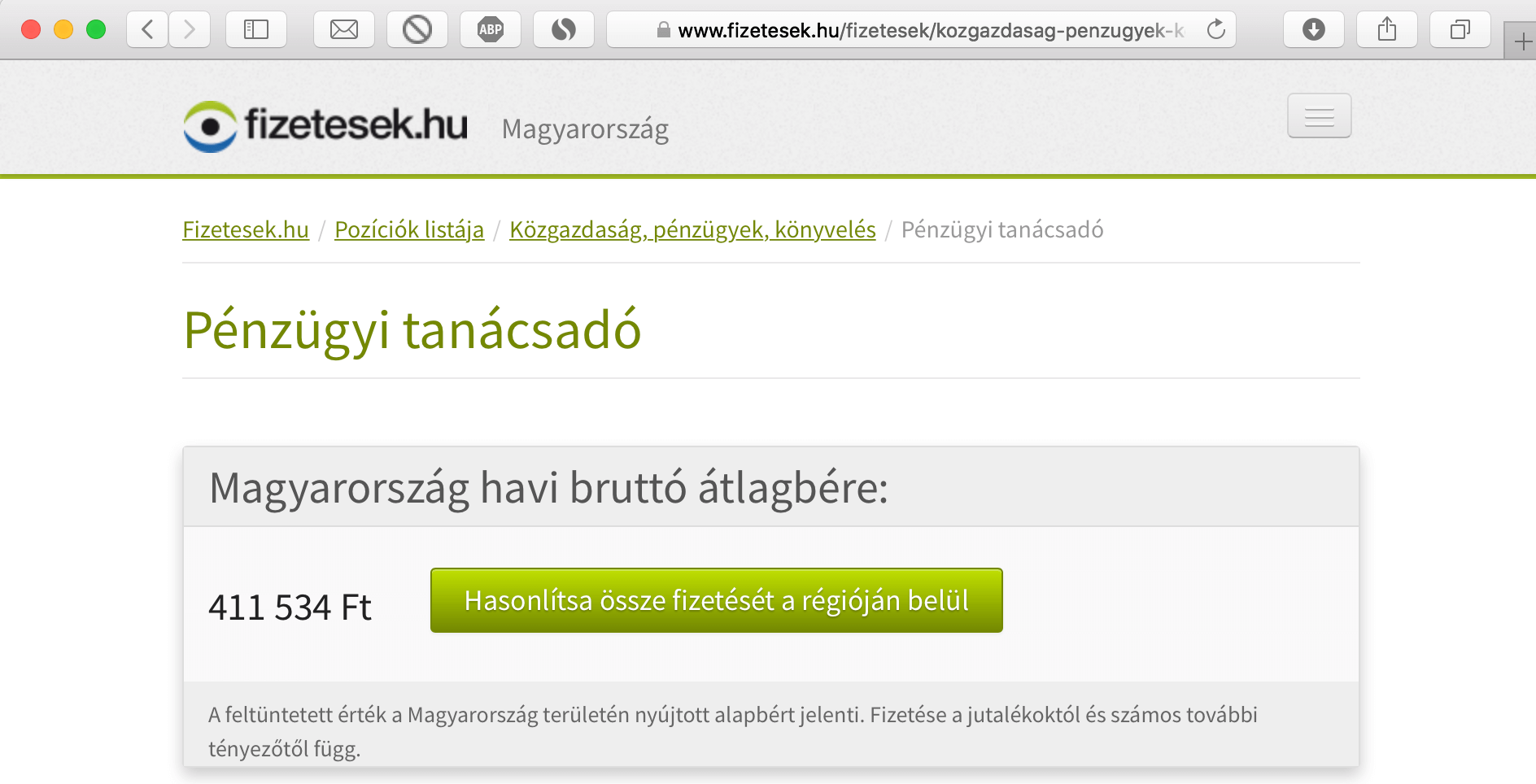

A statisztika szerint átlagosan bruttó 411 534 forintot keresnek az emberek Magyarországon ebben a pozícióban. Ha te például bruttó 1 000 000 forintot keresel jelenleg, akkor a törvény szerint akár 350 000 forintos törlesztést is bevállalhatnál, ami magasab, mint az átlagjövedelem.

Pontosan ezért fontos feltenni magunknak a kérdést, hogy legeslegrosszabb esetben mennyire pénzt tudnánk biztosan megkeresni a szakmánkban, ha elvesztenénk a mostani munkahelyünket-pozíciónkat? Kiindulópontnak nagyon jó az átlagfizetés, ha mi átlag felett keresünk.

Én azt javaslom, hogy mindig az átlaghoz igazítsuk a kötelező vállalásainkat (mint pl.: a jelzáloghitel). Pénzügyi tanácsadóként például a vállalt havi jelzáloghitelteher a 411 534-hez viszonítva maximum 150 000 forint legyen havi szinten függetlenül attól, hogy bruttó 1 000 000 forintot keresünk most meg.

#2 Családalapítási tervek

Különféle életszakaszban vagyunk. Alapvetően mindenki a családalapítás előtt, közben vagy utáni szakaszt éli meg. Rendkívül fontos szempont, hiszen egy gyerek felnevelése sok tízmillió forintot jelenthet a családok számára.

Felelős döntést a családunk figyelembevételével hozhatunk meg. Figyelembe kell vennünk a jövőbeni terveinket (pl.: hány gyereket szeretnénk) és az ehhez kapcsolódó kiadásokat (pl.: szülés költsége sok százezer forint is lehet).

Ha itt a gyerek, akkor ki tudom fizetni a jelzáloghitelt?

Igen fogós kérdés abban az esetben, ha még további 1-2-3 gyerek megszületését tűztük ki célul. Gondolj bele, hogy most keresel nettó 400 000 forintot és felvennél egy hitelt havi 150 000 forintos törlesztéssel. Mi lesz veletek, ha minden gyermek megérkezett és a havi kiadások meguranak minimum 100 000 forinttal?

Ez olyan, mintha ma nem 150 000, hanem 250 000 forintos törlesztést kéne kifizetned. Képes lennél rá gond nélkül?

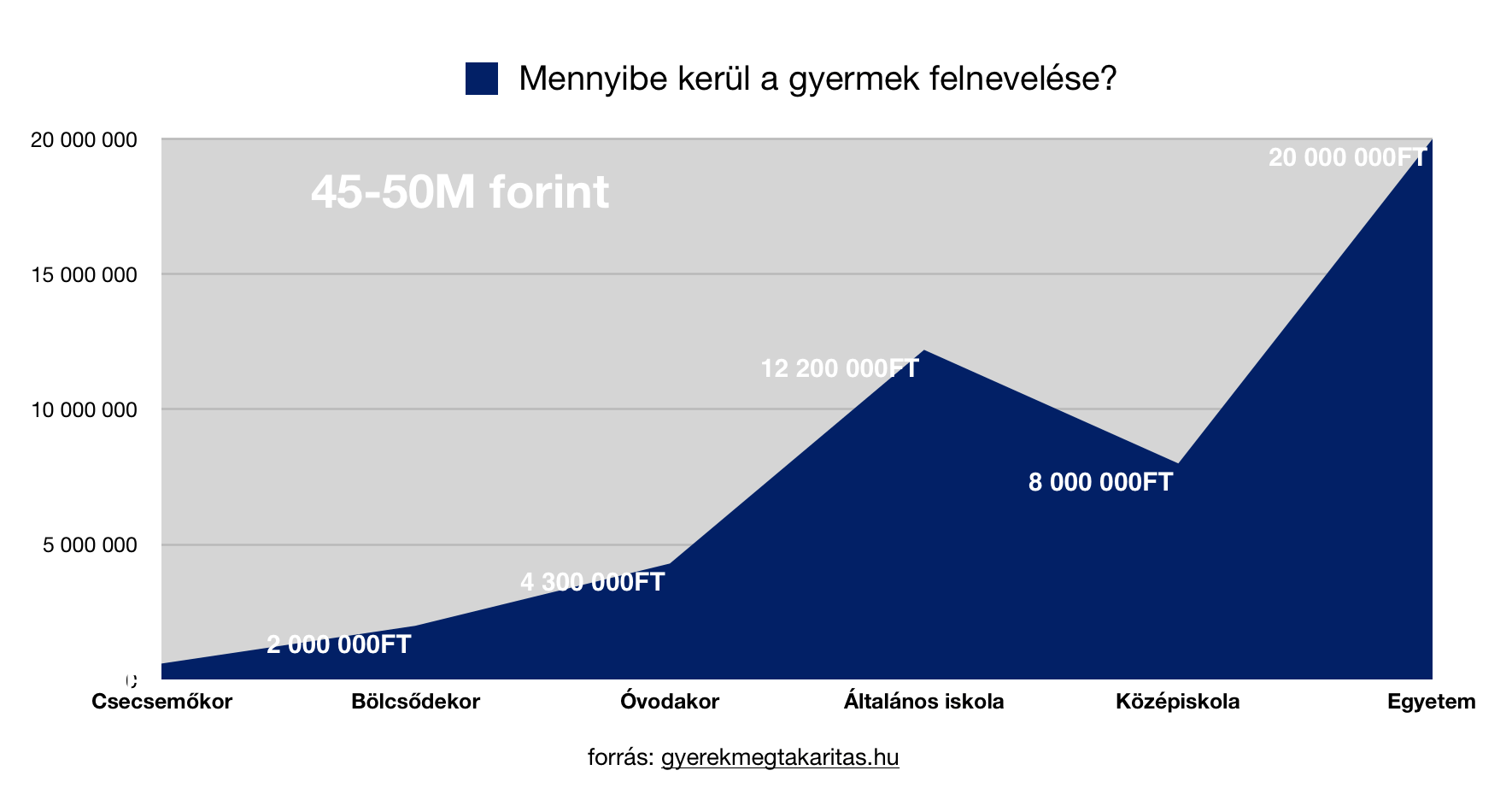

A gyerekmegtakarítás.hu 2017-es felmérése szerint 45-50M forint

Tudom, hogy sokak számára ijesztő és elképzelhetetlen összeg lehet gyerekenként rászámolni 45-50M forintot a családi költségvetésre. Nyilván ebben benn van egy erőteljes támogatás egyetemista korban, amit sok gyerek megkap, míg mások nem.

Az biztos, hogy a gyerekek jelentős havi kiadással járnak, amit bele kell számolnunk előre a családi költségvetésbe. Viszont addig, amíg nem érkeznek meg az új „kis adókedvezményeink”, addig érdemes a különbözetből is pénzt csinálni!

Például: 2 gyereket szeretnénk még x év múlva és erre havi 40 000 forint extra kiadást számolunk. Ebből a 40 000 forintból addig is kössünk államilag támogatott lakástakarékot, hogy évente jogosultak legyünk a 2×72 000 forint, 4 év alatt összesen 576 000 forint állami támogatásra, ami a lakhatási céljainkat szolgálja majd.

Mit tegyünk, ha a gyerekekkel „terhelt” költségvetésbe nem fér bele a havi törlesztőrészlet?

A cikk címe egyértelmű választ ad: „akkor ne vegyél fel hitelt”. Ennél azonban lehetünk árnyaltabbak is. Gondolkozhatunk abban, hogy egy olcsóbb lakásba költözünk, kevesebb hitelt veszünk fel.

Egyfajta lépcsőzetes építkezéssel haladunk előre és idővel a kisebb lakásból megyünk a gyerekekkel a nagyobb lakásba, majd a házba. A lényeg, hogy induljunk el valamilyen irányba ahelyett, hogy beragad jelenlegi életünkben.

Extra cikk: Ingatlanvagyon 35 évesen? Lehetséges!

#3 Nem tudjuk megfizetni a 10 éves fix kamatozású jelzáloghitel törlesztőjét

Minden cikkemben megpróbálok a lehető legegyszerűbben fogalmazni és olyan közérthető formába önteni a mondanivalót, amit mindenki egyszerűen fel tud majd használni. Ha meg kéne válaszolnom, hogy honnan tudhatod, mekkora hitelt szabad felvenned, akkor azt mondanám hogy:

pontosan akkora hitelt vegyél fel, aminek a 10 éves kamatozású változát (magasabb törlesztő) kellemesen ki tudod fizetni bármikor. Ha számodra komoly gondot jelentene a 10 éves kamatozású változatnak a törlesztése és ezért választod az olcsóbb változó kamatozást, akkor erre a hitelre nincsen pénzed.

- 106 000 / hó, változó kamatozás

- 126 000/hó, 10 eves fix kamatozás

Vedd figyelembe, hogy a változó kamatozású hitel jelentősen megdrágulhat és meg is fog!

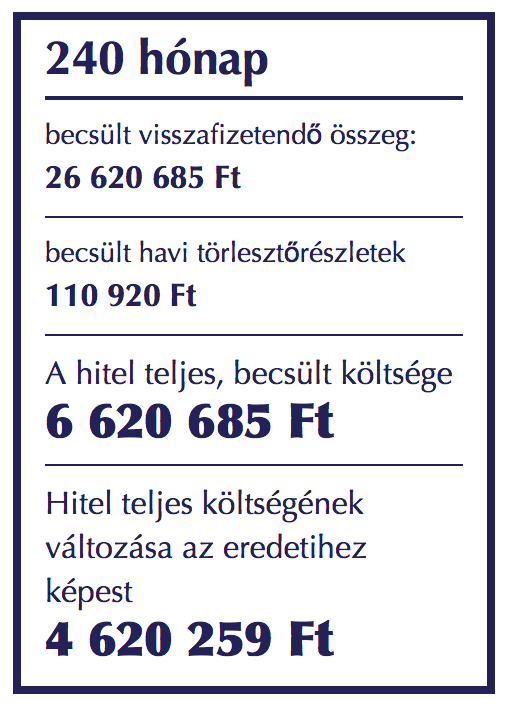

A táblázatban láthatod egy 20 éves futamidejű, változó kamatozású lakáshitel számait. Havi törlesztőrészlet 110 920 forint. Az utolsó sor nagyon érdekes. Ugyanis ez a szám (4 620 259 forint) azt a többletet mutatja meg, amit akkor kellene megfizetned, ha az első kamafordulókor (1 év) 2%-kal emelkedne a kamatod.

Tehát, ha most felveszel egy változó kamatozású jelzáloghitelt és egy év múlva 2%-ot emelkedik a kamatod (simán benne lehet a pakliban), akkor máris elvesztettéla. teljes futamidőre vetítve közel 5 millió forintot…

A havi hiteltörlesztésed pedig felemelkedne 131 991 forintra, ami közel 5 000 forinttal havi szinten magasabb, mintha alapból 10 éves kamatozású hitelt vettél volna fel. Tedd fel magadnak a kérdést, hogyha ma nem tudnál 126 000 forint törlesztés fizetni, akkor miből fizetnél ki egy év múlva 131 991 forintot?

A különbözetet is fel kell használnunk

2018-ban a változó, 3 vagy 5 éves kamatozású hitelt az embereknek stratégiai megfontolásból és nem törlesztési megfontolásból kellene választaniuk. A célnak tehát nem a havi kiadás csökkentése kell, hogy legyen, hanem olyan indokok, mint például:

- a JTM szabálynak csak az olcsóbb hitel felel meg a jövedelmünk függvényében

- az olcsóbb hitel és a hosszabb távon fixált hitel közötti különbözetet lakástakarékba forgatjuk

- pár év alatt ki akarjuk fizetni a teljes hitelt

Ha ezen indokok egyike sem áll fenn és mégsem a hosszabb távon fixált hitelt választod, akkor neked nem szabadna azt a hitelösszeget felvenned annak ellenére, hogy a bank és a hatályos törvények megengedik számodra!

#4 Befektetési céllal vásárolnánk ingatlant, és számítunk az albérletből befolyó összegre

Gyakran felmerül ötletként az ügyfelek körében, hogy a meglévő lakás megtartásával és magasabb hitelösszeggel vennének új lakást. Cserébe a magasabb hiteltörlesztést részben/ egy az egyben a megmaradt lakás albérleti díjából fedeznék – mondván kidolgozza saját magát.

Azt gondolom, hogy jó megoldás lehet, hiszen pénz kizárólag pénzből lehet csinálni. Másrészről igen veszélyes megoldás lehet, amennyiben a megemelkedett havi törlesztést a rendszeres bevételünkből (albérleti díjtól függetlenül) nem tudjuk kifizetni. Mert mi van, ha hónapokig nem találunk albérlőt? És akkor mi van, ha olyan álagmegőrzési költségünk jelentkezik az ingatlanon, ami elviszi x hónapnyi albérleti díjunkat?

Tartsuk be az 50%-os szabályt

Ilyen műveletek esetén rendkívül fontos, hogy a meglévő ingatlanunkat ne terheljük le jobban, mint a megengedett HBÉ érték 50%-a. Ha van egy 20 millió forint értékű ingatlanunk, akkor a HBÉ érték ( 16 millió forint) felével, azaz 8 millió forint hitellel szabad(na) számolnunk, ha nem szeretnénk nehéz helyzetbe kerülni.

A 8 millió forint lehet(ne) az önerőnk, ami egy maximum 40 millió forintos ingatlan öneréjére lehet elég. Ebben az esetben a teljes hitelünk 40 millió forint lenne (most nem számolok CSOK-kal és egyéb likvid tőkével), az eredeti 40 millió- lakásár (20 millió)= 20 millió forint hitel helyett.

Ez ebben az esetben is duplatörlesztőrészletet jelent. 10 éves fix kamatozású hitelnél 2x126e= 256e forint törlesztést. A kérdés az, hogy mennyire hiszünk az albérletre szánt ingatlanból befolyó minimum 126 000 forintban, ami fedezné a hitelünk felét?

Ha nem tudunk zsebből kifizetni havi 256 000 forintot, akkor túl nagy a kockázat

Természetesen a meglévő ingatlant papíron bármikor el lehet adni és az eladási árral csökkenteni a tőketartozásunkat. A valóságban azonban könnyen belefuthatunk egy több hónapos értékesítési periódusba vagy egy újabb ingatlanválság kellős közepén találhatjuk magunkat, ahol a kényszerértékesítés számunkra azt jelentené, hogy nyomott áron kell eladnunk = realizáljuk a veszteséget.

Senki sem szeretné magát ilyen helyzetben találni. Ezért fontos, hogy az általunk felvett jelzáloghitel törlesztője akkor is kifizethető legyen, amikor ideig-óráig megszűnnek az olyan extra bevételi források, mint az albérleti díj.

#5 Ha nem marad a számládon legalább 1 millió forint

Miközben a jelzáloghitelen és a lakáson pörgünk, hajlamosak vagyunk elfeledkezni a járulékos költségekről. Meglepő módon gyakran kérdezem meg a tervezési fázisban az ügyfeleimet, hogy mennyi pénzük marad, miután az önerőt kifizették?

Csak néhány tétel a vásárlással kapcsolatban:

- ügyvédi díj 150-300 000 forint

- közjegyzői díj 50-100 000 forint

- értékbecslés 30 000 forint (utólag gyakran visszatérítik, de meg kell előlegezni hetekig)

- földhivatali díjak 25-30 000 forint

- illeték változó, de akár 500 000-1 000 000 forint is lehet ilyen értékű ingatlannál

- költöztető 30-50 000 forint

- festés 30-60 000 forint

- konyhabútor 300-500 000 forint

- …stb

Belegondoltál abba, hogy egy lakásvásárlás során olyan költségeid merülnek fel, ami milliós tétel lehet az önerőn felül? Ez azért probléma, mert tipikusan mindenki az önerőre gyűjt és nem foglalkozik az imént sorolt „kötelező” tételekkel.

Márpedig könnyen likviditási probléma merülhet fel, amennyiben elhanyagoljuk ezt a kérdést. Annak semmi értelme nincs, hogy felvegyük a jelzáloghitelt és a többi tételt a „majd megoldjuk” kategóriába helyezzük?

A lakásvásárlás lényege nem a nullázódás

Természetesen egy lakásvásárlás jelentős anyagi terhet jelent mindenki számára. Ettől függetlenül azt gondolom, hogy nem szabadna túlfeszíteni a saját költségvetésedet azáltal, hogy nagyobb önerővel-nagyobb hitellel vágsz bele az ügymenetbe.

Ha teljesen lenullázna téged az adott költségvetés, akkor inkább halaszd el a vásárlást lehetőségeidhez mérten és kezdje el saját magadnak havi törlesztést fizetni egy elkülönített számlán. A havi törlesztésed mértéke a felvevendő hitel törlesztője- jelenlegi albérleti díj, amihez nem szabad hozzányúlnod.

Így meg fogod tudni, hogy mit jelentene a költözés a családi költségvetés és az idegrendszered számára!

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Albérlet vagy saját lakás? Megmutatom, hogyan bukhatsz milliókat!

- 5 ok, amiért nem érdemes lakástakarékot kötnöd

- A legtipikusabb hiba lakáshitel kiválasztásánál…

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!