Szerző: Szarvas Norbert | okt 23, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső bal, Hitel

Az MNB 2017-ben bevezette a Minősített Fogyasztóbarát Lakáshitel intézményét, amire a bankok saját hiteltermékeikkel pályázhattak, amennyiben megfelelnek az előírt kritériumoknak. Az MNB célja egyértelműen az ügyfélérdekek érvényesítése és a túlzott eladósodás elleni küzdelem következő szintje, amikor egyfajta minőségi kiemeléssel (minősített fogyasztóbarát hitel) hangsúlyozzák ki a jobb hitelkonstrukciókat, amiknek szigorúbb és az ügyfelek szempontjából kedvezőbb feltételeket biztosítanak.

Rendkívül fontos, hogy a Minősített Fogyasztóbarát Lakáshitel nem jelenti azt, hogy „ajándék pénzhez juthatunk”. Érdemes odafigyelni a túlzott eladósodásra és többször átgondolni a családi költésgvetést, mielőtt belevágunk bármilyen hitelbe!

Milyen hitelek felelnek meg ennek a minősítésnek?

- A havi törlesztőrészleteknek a kamatperióduson belül egyenlőeknek kell lenniük

- Kölcsön futamideje maximum 30 év

- Új építésű ingatlanoknál garázsra és tároló vásárlására, illetve építési telekre is igényelhető

- Kizárólag annuitásos hiteltörlesztést lehet alkalmazni

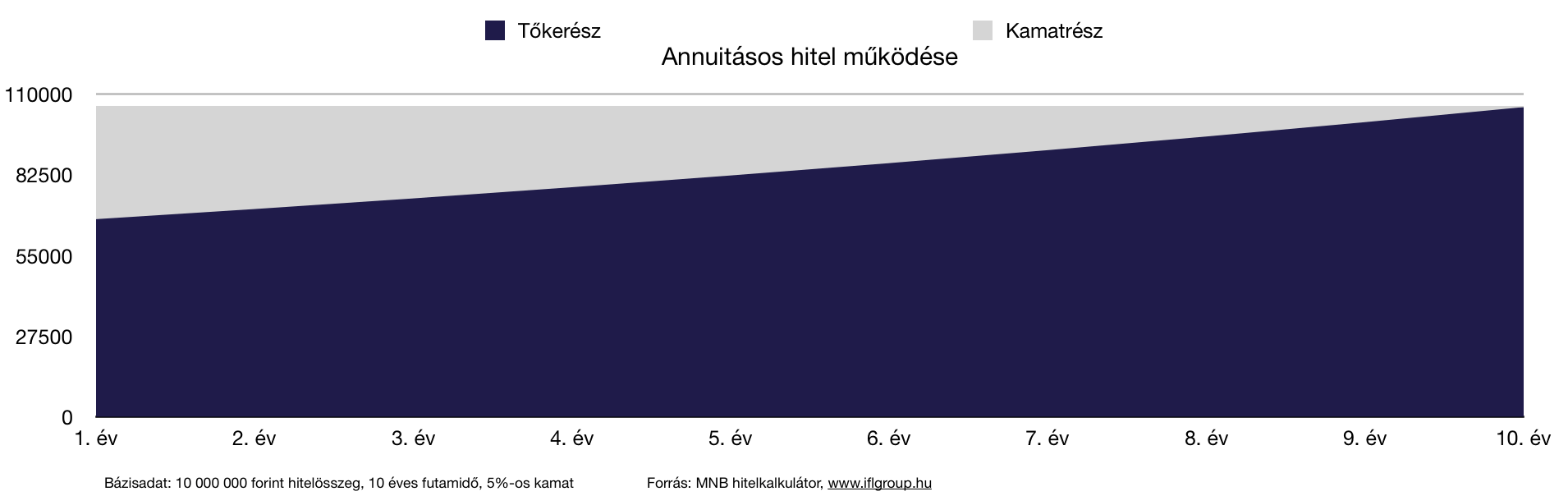

Az annuitásos hiteltörlesztésnek a lényege, hogy a havi törlesztőből egyszerre fizetünk kamatot és tőkét. Az elején többet fizetünk kamatra, míg menet közben ugyanannak a törlesztőnek egyre nagyobb része csökkenti a tőketartozást.

- A kamatperiódus hossza 3,5,10 év lehet vagy a teljes futamidőre fixált

- Az értékbecslés elkészültétől számított 15 munkanapon belül el kell készülnie a hitelbírálatnak

- A folyósítási határidő a folyósítási feltételektől számított 2 munkanap

- A kamatfelár nem haladhatja meg a 3,5 százalékot

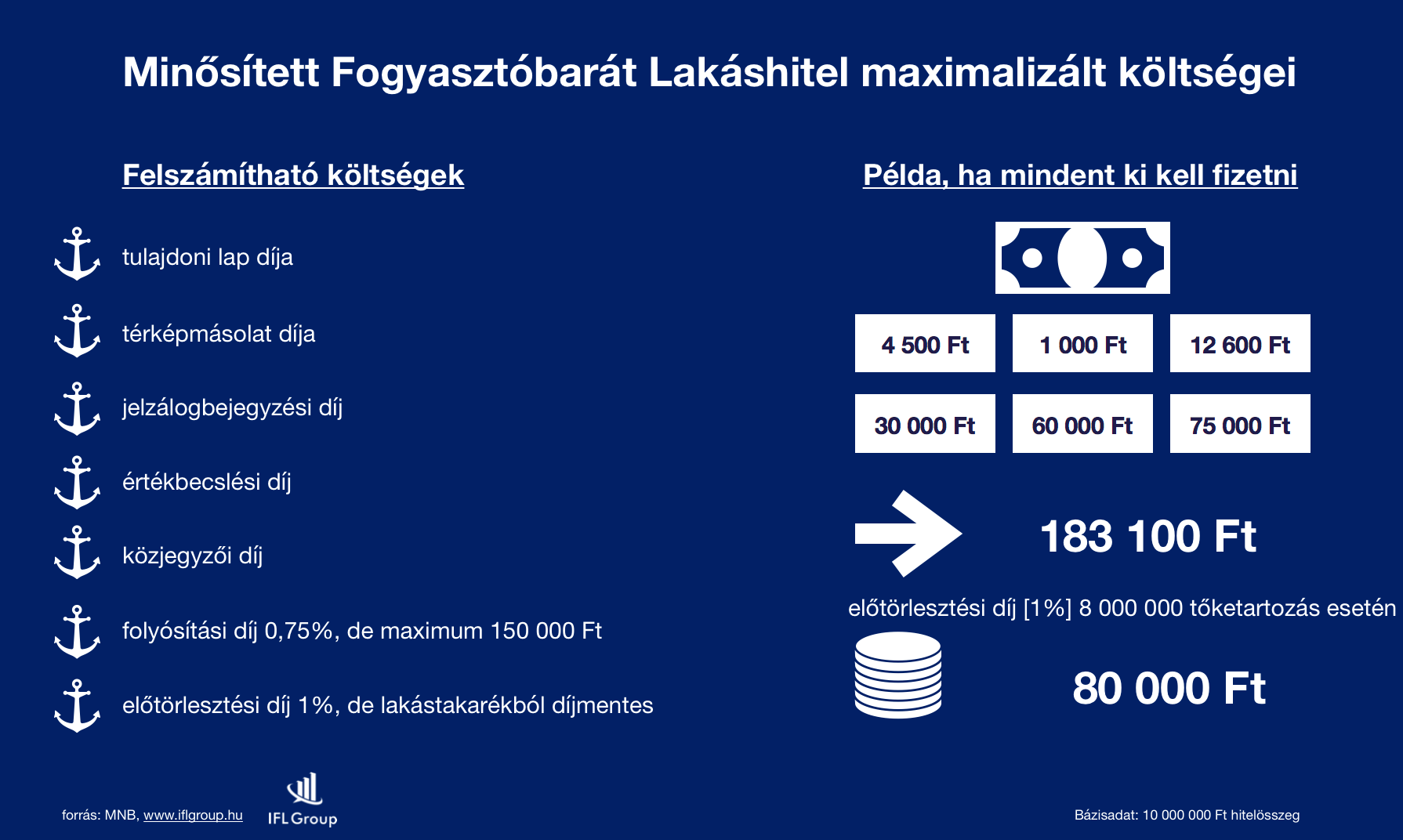

- A költségek törvényileg maximalizáltak

Lakástakarékból díjmentes az elő-, illetve végtörlesztés

A Minősített Fogyasztóbarát lakáshitel egyik legfontosabb előnye véleményem szerint, hogy most már nem a bankra „bízza” egy akció keretében az ingyenes betörlesztést lakástakarékból, hanem kötelezővé teszi az ingyenességet! A piaci tapasztalat ezidáig az volt, hogy az adott bank ezt a díjmentességet kizárólag a saját lakástakarékjára vagy ennek hiányában stratégiai partnerének a termékére biztosította.

Mit jelent ez számokban?

1 000 000 forint esetében 20 000-et

2 000 000 forint esetében 40 000-et

5 000 000 forint esetében 100 000-et

10 000 000 forint esetében 200 000-et nyerünk, ha az előtörlesztést lakástakarékból intézzük.

CSOK mellé is igényelhető a Minősített Fogyasztóbarát Lakáshitel

Sokak számára érdekes lehet, hogy a Minősített Fogyasztóbarát Lakáshitelt a Családi Otthonteremtési támogatás mellé is igénybe lehet venni mind használt lakásra, mind építkezésre, mind új lakás vásárlására. Ezáltal egy ingatlan ügyleten belül több állami kedvezményt és támogatást tudunk kombinálni tetszés szerint.

Ha mindent szeretnél tudni a CSOK-ról, akkor nézd meg ezt az oldalt : CSOK információ

Azok számára, akik nem a CSOK 10+10 kedvezményes hitelt veszik igénybe, illetve ezen felül szeretnének még lakáshitelt, érdemes lehet megfontolni a fogyasztóbarát lakáshitel felvételét, ugyanis ezáltal számos olyan kedvezményt kapnak meg automatikusan, ami hosszú távon stabilitást jelenthet a hitel fizetésével kapcsolatban.

Szeretnél lakáshitelt, CSOK támogatást, Minősített Fogyasztóbarát hitelt? Segítünk!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 19, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső jobb, megtakarítás, tippek&trükkök

Sokan álmodoznak az 1 millió forintos fizetésről, míg mások már elérték azt. Ugyanakkor nem mindegy, hogy ez az összeg bruttó vagy nettó összeg. Ha pedig már a kezünkben van, akkor rendelkezünk kész tervvel arra nézve, hogyan kéne okosan felhasználni? Egyáltalán az okos felhasználás mit jelent? Érdemes a jelent beáldozunk a jövő oltárán? Nem hiszem! Nézzük meg, hogy én mihez kezdek havi 1 millió forinttal…

A cikkben nem kifejezetten a saját életemet mutatom be, hanem törekszem egy általánosan érvényesíthető támpontot adni, egyfajta megoldást!

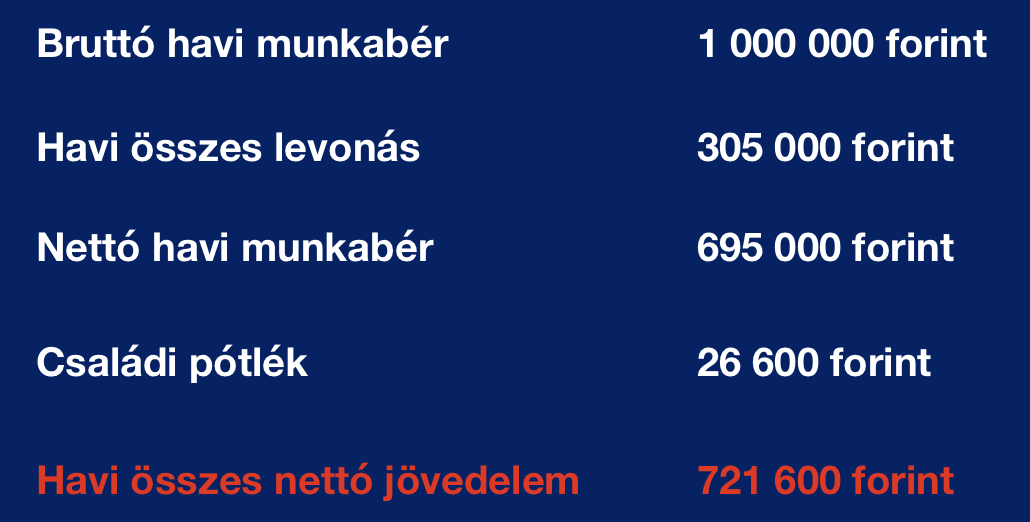

Tisztázzuk mit jelent bruttó 1 millió forint!

Rendkívül fontos megérteni, hogyan működik a jövedelem-, és adózási rendszer Magyarországon. Hajlamosak vagyunk nettó (kézhezkapott) értéken kezelni azt az 1 millió forintot, amit valamelyik ismerősünk bemond a baráti beszélgetések során.

A valóságban ez inkább egy bruttó érték, amiből le kell vonni az SZJA-t és egyéb hozzájárulásokat, adónemeket. Így viszont máris csökken az elkölthető pénzmennyiség! Most nézzük meg, hogy egy átlagos, 2 gyermekes embernek a valóságban mennyi pénz marad a zsebében?

Mennyit költhetek lakhatásra?

Laknia mindenkinek kell valahol. Nagyon fontos letisztázni, hogy ekkora jövedelemből milyen lakhelyet fizethetünk a családunk számára. Sok emberre igaz, hogy nagyobb-drágább ingatlanban lakik, mint amit valójában megengedhet magának. A nagy ingatlan nagyobb rezsiköltséggel jár, magasabb bérleti díjat jelent (ha nincsen sajátunk), és drágább az álagmegőrzése is.

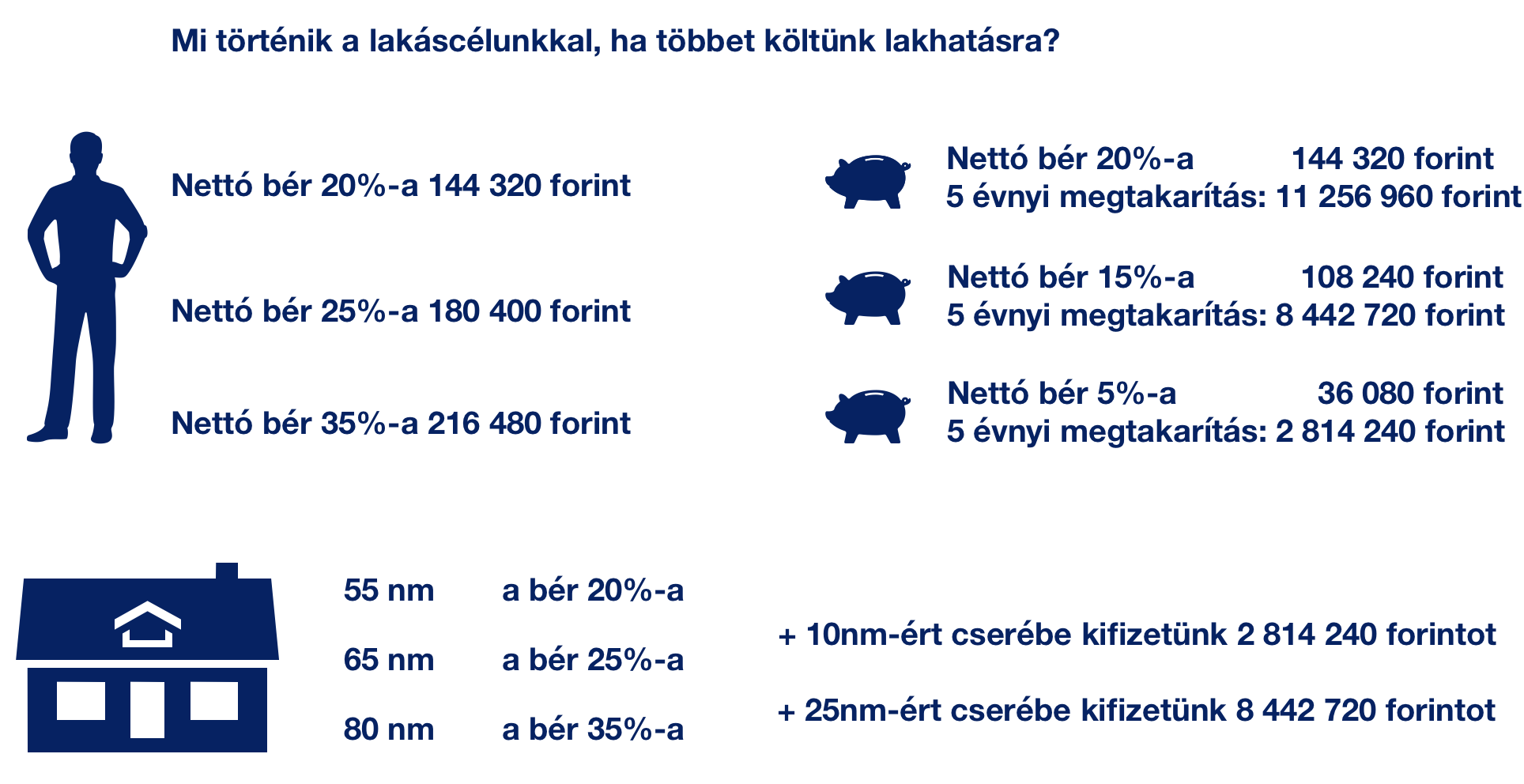

Ha nem saját lakásban élünk, hanem bérlünk azzal a „feltétellel”, hogy menet közben gyűjtünk saját lakásra, akkor maximum a fizetésünk 20%-át költhetjük el lakhatásra. Aki ennél többet költ el, az a jövőben kevesebb önerőt lesz képes összegyűjteni, és lényegesen több hitelre lesz szüksége!

Az albérletünket mindig így kell számolni

Az arányok semmit nem érnek, ha nem helyezzük saját életünk perspektívájába! A fenti kalkulációnak a perspektívája az, hogy 5 év múlva mekkora önerőt tudunk összegyűjteni amellett, hogy jelen pillanatban Budapesten a 11. kerületben egy albérletben lakunk.

Amikor azt látod, hogy +25 nm-ért cserébe kifizettél 8 442 720 forintot, az azt jelenti, hogy ennyivel többet fizettünk be a saját lakáscélú megtakarításunk helyett egy nagyobb albérletbe a vizsgált 5 évben. Ez azt is jelenti, hogy emiatt nagyobb hitelt kell majd felvennünk

A hitelnek is van költsége

Maradjunk annál az életszerű példánál, hogy a bruttó 1 millió forintos fizetésből 35%-ot költünk albérletre. 5 év alatt (ha tartjuk magunkat a lakhatás+lakáscélú megtakarítás aránya maximum 40%) 8 442 720 forinttal kevesebb önerő gyűlt össze. Előlegezzük meg magunknak, hogy ennyivel több hitelt kell felvennünk, amit meg is kapunk!

Nem színezem a számokat. Ekkora hitelre 20 éves futamidővel, 10 éves kamatperiódussal visszafizetünk 14 102 135 forintot, ami azt jelenti, hogy a költségünk további 5 659 415 forint volt. Tehát 5 évig magunk kényelméért kibérelt +25 nm-nek a költsége havi szinten

5 659 415 forint / 60= 94 323 forint volt, amit 20 éven keresztül fogunk részletekben kifizetni!

Kérdezd meg magadtól, hogy megér e neked havi közel 100 000 forintot ez a 25 nm?

Segítsünk?

Szerző: Szarvas Norbert | szept 10, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső jobb, Nyugdíj, nyugdíj oldal bal

Azokban az országokban, amelyekben már megtörtént a nyugdíjreform, mind kettő- vagy többpilléres rendszerre álltak át. A nyugdíjrendszer egyfajta biztosítás a társadalom számára, amelynek keretében kockázati közösséget alkotva garantálják egymásnak a tagok, hogy inaktív éveikben kapnak pénzt. Nézzük meg hogy a nyugdíjrendszer Európában hogyan működik!

Németországban pontoznak

Németországban jelenleg 65 év és két hónap a nyugdíjkorhatár (a következő 20 évben fokozatosan 67 év fölé emelik), és minimum 5 év járulékbefizetés után jár nyugdíj. A kötelező állami nyugdíjrendszer egypilléres, kereset alapú folyófinanszírozású rendszer. Az úgynevezett Riester-nyugdíj rendszer.

Ez a rendszer pontozásos számítású, tehát a hozzájárulás mértéke attól függ, hogy mennyit keres a dolgozó. Amikor valaki nyugdíjba megy, akkor visszamenőleg kiszámolják minden egyes évre vonatkozóan a pontszámokat, és ezeket összesítik. Majd az összesített pontokat megszorozzák az aktuális nyugdíj-pontértéknek megfelelően, ami 2014-ben 337,68 euró volt. Az érték évente igazodik a GDP-hez.

A bruttó kereset legalább 4%-át kell befizetni, de legföljebb évi 2100 eurót. Az állami rendszer mellett létezik önkéntes nyugdíjpénztár is, ami adó és állami támogatást élvez. Eltartott gyermek után további támogatás jár.

Cikkajánló: Milyen befektetési stratégiát alkalmazzunk nyugdíjcélú megtakarítás esetén?

Két pillér a lengyeleknél

Lengyelországban a nyugdíjrendszer kétpillérű.

A kereset 16,6 százaléka egy fiktív számlára megy, ezen felül pedig 2,9 százalék járulékként egy másik alszámlára kerül a társadalombiztosítási rendszerben, amely tőkefedezeti elven működik.

Tehát mindenkinek van egy személyre szabott alszámlája, ahová a kereset 2,9 százaléka kerül, és a dolgozó döntheti el, hogy ezt az összeget milyen kockázatú befektetésbe helyezi. Ha ebből a két pillérből nem jön ki a meghatározott minimum nyugdíj (mert mondjuk a befektetés nem hozta a várt hozamot), akkor az állam kipótolja a hiányzó részt.

Lengyelországban a nyugdíj egyébként 21 év járulékfizetés után jár.

A svéd minta

A svéd nyugdíjrendszer egy folyó-finanszírozású, egy felosztó-kirovó, és egy hozzájárulással meghatározott rendszerből áll.

Nyugdíjjárulékként minden biztosított a bére 7 százalékát, a munkáltatója pedig 10,21 százalékát, ketten összesen a bruttó bér 17,21 százalékát fizetik.

Az egyéni nyugdíjjárulékkal csökkentett bérhez viszonyítva 18,5 százalékos nyugdíjjárulékot jelent. Ebből 16 százalékot az egyéni számlákon írják jóvá és négy állami nyugdíjalap között egyenlő arányban. A fennmaradó 2,5 százalék pedig az egyén által választott befektetési alap valamelyikébe kerül. Ezek összessége miatt a svéd nyugdíjbiztosítás alapvetően önfenntartó.

Közeleg a katasztrófa

A fenti példákból az látszik, hogy mindenhol többpilléres nyugdíjrendszert vezettek be, ahol már megvalósult a reform.

„Ha nem történik reform, akkor katasztrófa előtt állunk. Vannak jó nemzetközi példák, amelyeket lehetne mintaként használni a magyar rendszer átalakításához” – mondta Mihály Nikolett, a Szent István Egyetem adjunktusa.

A fenti, nemzetközi példákból viszont az is jól látszik, hogy mindegyik nyugdíjrendszer a dolgozók nyugdíjcélú megtakarításaira is építkezik. Érdemes a magyar lakosságnak is minél előbb elkezdeni az előtakarékosságot a nyugdíjas éveikre, ugyanis még mindig tartja magát a megtakarítás legfontosabb elmélete: „kevés pénz+ hosszú idő = sok pénz”

forrás: OECD, Pénzcentrum

Nyugdíjmegtakartást szeretnél indítani?

![[5 ok] A magyar nyugdíjrendszer haldoklik?](https://iflgroup.hu/wp-content/uploads/2017/09/a-nyugdíjrendszer-halála_-www.iflgroup.hu_-1-1080x675-1.jpg)

Szerző: Szarvas Norbert | szept 10, 2017 | Állami támogatás, Alsó jobb, Cikkek - pénzügyi blog, Nyugdíj, nyugdíj oldal jobb

Nézzünk szembe a kellemetlen ténnyel, hogy a magyar nyugdíjrendszer intézményét egy hajszál választja el a teljes összeomlástól. Az okai rendkívül sokrétűek, amit fontos megértenünk ahhoz, hogy szükségszerűen fel tudjunk készülni időben. Ugyanis a nyugdíjrendszer teljes összeomlása azt is jelentheti, hogy nyugdíjas generációk találhatják magukat egy kellemetlen helyzetben, amikor a nyugdíj összege nem éri el a létminimumot sem…

#5 A nyugdíjrendszer egy pilótajáték

Magyarországon kötelező állami nyugdíjrendszer működik, ami azt jelenti, hogy a megkeresett jövedelemnek egy része kötelezően adó formájában ebben a zsebbe kerül befizetésre. Ez a rendszer úgynevezett kiróvó-elosztó elven működik, aminek a lényege, hogy a társadalom egyfajta kockázati közösséget alkotva, kivétel nélkül befizetést teljesít (hivatalos, adózott jövedelemből), amiért cserébe nyugdíjas korban életjáradékra (nyugdíj) számíthat.

Az 1928. évi XL. törvény vezette be Magyarországon a kötelező öregségi, rokkantsági és hátramaradotti nyugellátást illetve járadékot.

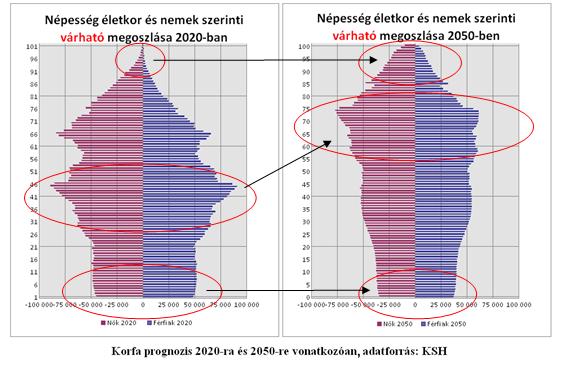

A rendszer ebben a formájában rendkívül érzékeny a magyar lakosság és az aktív keresők arányára. Tulajdonképpen az aktív befizetők tartják el a jelenben a mai nyugdíjasokat, akiknek a múltbeli befizetéseiből finanszírozták a múltbeli nyugdíjasokat. Ketyeg a bomba, mivel a magyar társadalom erőteljesen öregszik. Az öregedő társadalom úgynevezett „korfa” problémája azt jelenti, hogy egyre kevesebb befizetőre (aktív kereső) jut egyre több eltartandó nyugdíjas (passzív).

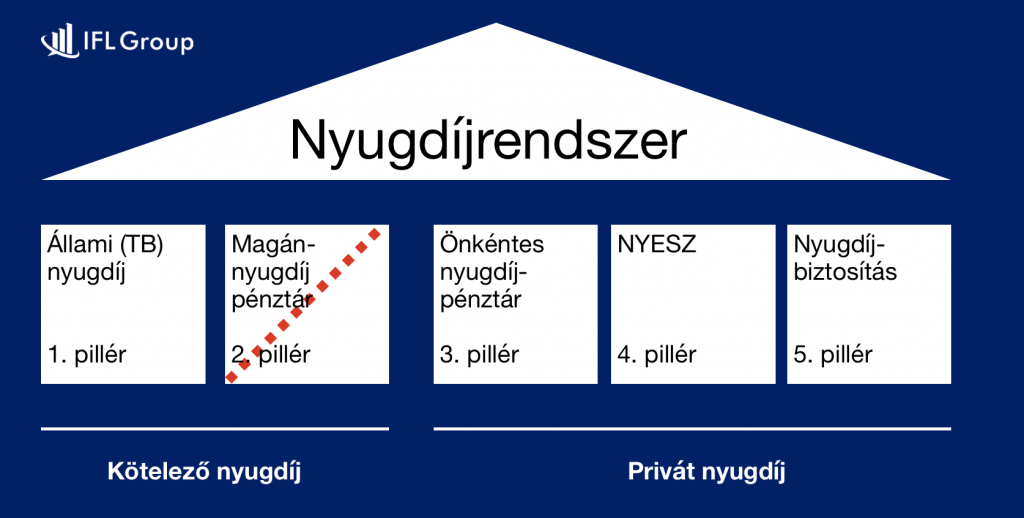

#4 Megbukott a többszintű nyugdíjrendszer

Amikor az 1997-es LXXXI. törvénnyel 1998.január.1-jétől bevezették a Magánnyugdíjpénztár inzézményét illetve az Önkéntes nyugdíjpénztárat, Magyarország a több pilléren alapuló nyugdíjrendszer alapvető elemeit tette le. Ez a rendszer csökkenteni kívánta az állam köteles szerepét a nyugdíjkifizetéseknél és megkívánta teremteni a magánnyugdíj intézményét önkéntes és köteles nyugdíjpillér által.

A Magánnyugdíjpénztár azt jelentette, hogy a kötelezően befizetendő nyugdíjhozzájárulások egy részét átirányították erre a „nevesített egyedi számlára”, ahol a tagok a befizetéseik arányában gyarapodtak és ezáltal elkülönültek az állami kockázatközösségtől. Azonban a 2008-tól kezdődő válság hatására a magyar kormány úgy döntött, hogy a Magánnyugdíjrendszerben felhalmozott köteles befizetéseket visszahelyezi az állami nyugdíjrendszerbe. Úgy ítélték meg, hogy a rendszer kizárólag ezen a módon tartható fenn és talán egyéb gazdasági illetve politikai döntések is szerepet játszottak.

Miután visszavezették a magánnyugdíjpénztári befizetéseket, az Állam azt mondta, hogy megmarad az eredeti kirovó-elosztó és egyfajta hibrod megoldásként meghagyja a lehetőséget a lakosságnak, hogy nyugdíjkiegészítésre tudatosan megtakarítson pénzt. A nyugdíjcélú megtakarításokat ráadásul az adókedvezmény (20% adójóváírás) ösztönzővel próbálja meg a lakosság körében még kedveltebbé és időszerűbbé tenni. Sajnos még mindig nagyon kevesen és jellemzően alacsony összeggel indítanak nyugdíjcélú megtakarításokat.

#3 A kivándorlás negatív hatása a nyugdíjrendszerre

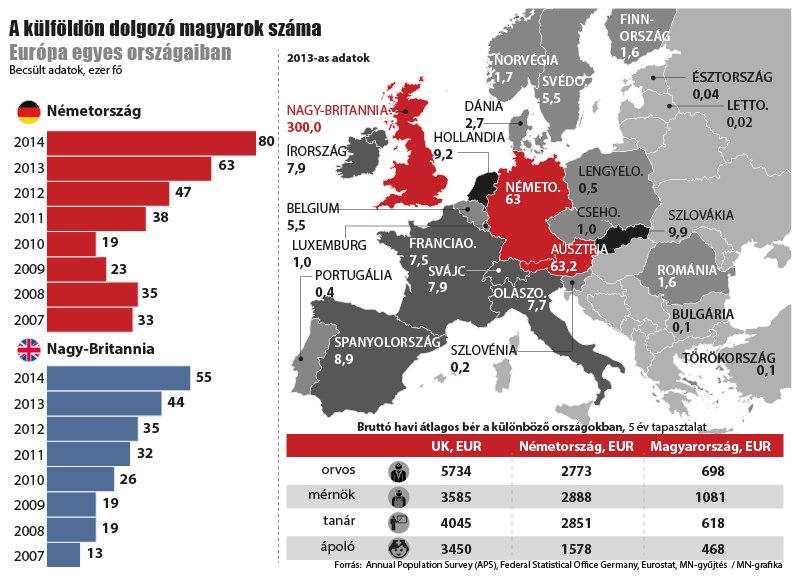

A megnyílt határok, a jobb élet lehetősége, az urbanizáció hatása mind hatással van a magyar aktív korú lakosság kivándorlására. Évről évre kétszámjegyű mértékben növekszik az előző évekhez képest azoknak a száma, akik külföldön vállalnak munkát. Ennek a folyamatnak kettős, egyesek szerint hármas hatása van Magyarországra és a nyugdíjrendszerre vetítve.

- A kivándorlók nem Magyarországon termelik a GDP-t, nem itt fizetik a nyugdíjhozzájárulást. Tehát csökkenek a nyugdíjbefizetések.

- A kivándorlóknak vannak nyugdíjas vagy hamarosan nyugdíjba lépő rokonaik, akiket a mostani nyugdíjbefizetésekből kellene kifizetni-eltartani. Tehát ami történik, hogy nemcsak elmegy az aktívkorú fiatal, de a rendszerben „hátrahagyja” az eltartandó rokonát.

- Mivel a kivándorlók nem Magyarországon fogyasztanak és dolgoznak, ezért drasztikusan csökken a hazai adóbevétel, ami átcsoportosításokat és megszorításokat eredményez. Ez pedig hatással van a nyugdíjra fordítható összegekre is- vagy pedig más fontos területekről kell elvonni a pénzt.

#2 Nem érdekeltek az emberek a magas jövedelemben

Magyarország a világ egyik legbrutálisabb adózást megkövetelő országa, mind az adók számában, mind az adók mennyiségében. Sajnos az elmúlt évek intézkedései által nem sikerült érdekeltté tenni az embereket abban, hogy a lehető legmagasabb jövedelmet vallják be magunknak. A magas bejelentett jövedelemért cserébe a dolgozóra (és cégre) két dolog vár:

- az Állam elviszi céges és személyadó jogcímen a pénz 50-60%-át

- A dolgozó kap egy ígéretet, hogy majd magas nyugdíja lesz – A nyugdíjrendszer bizonytalansága miatt ebben nem hisznek az emberek és feleslegesnek értékelik a befizetéseket.

Cserébe az EV KATA megérkezésével aki tehette, az áttért erre az adózási formára, ami azt jelenti, hogy évi 12M forintig fixen havi 50.000-et vagy 75.000 (ha emelt összeget akarunk fizetni) kell megfizetni, míg a többi bevétel a nettó nyereségünk. Ez az intézkedés a jelennek szól és komoly felelősséggel ruházza fel a lakosságot. Ugyanis az 50.000 forint pontosan a minimálbér után megfizetett járulékokat fedezi. Ez egyben azt jelenti, hogy minimális nyugdíjra lehet majd számítani. A lakosságnak el kell kezdeni komoly összegeket félrerakni valamelyik önkéntes pillérbe…

#1 Késik a magyar nyugdíjrendszer reformja

Azt ma már mindenki elismeri, hogy a fenti pontokban sorolt problémák miatt a rendszer hosszútávon fenttarthatatlan. Olyan átalakításokra és paradigma váltásokra lenne szükség, amit a politika öngyilkosságként élne meg. Egyfajta oroszrulettet játszanak a pártok és a végsőkig húzzák a lépést, hátha nem éppen ők lesznek hatalmon.

A nyugdíjrendszert kizárólag abban az esetben lehet megmenteni, ha erőteljesen csökkentjük az állam szerepét (mind az elvett pénz, mind a kiosztott pénz esetében) és az emberek megtanulnak öngondoskodni. Ez különféle állami ösztönzőkkel lehetne meggyorsítani, de látszólag a 20%-os adójóváírás sem bizonyult eddig elégséges ösztönzőnek ahhoz, hogy a kritikus tömeget elérje a paradigmaváltás.

Több országban tervezik a mindenkinek járó alapnyugdíj bevezetését, ami azt jelentené, hogy mindenki ugyanazt az össszeget kapja az államtól, ami önmagában nem elég a megélhetésre. Viszont a lakosság a saját megtakarításaiból, gyermekei segítségével önfenntartó módon tudná finanszírozni saját nyugdíjas éveit. Ennek a rendszernek a bevezetése akár 20-30-40 évet és hibrid köztes megoldásokat jelentene. Merül fel a kérdés, hogyha a magyar rendszer 2033 környékén összeomlik és most írunk 2017-et, akkor elkéstünk e a rendszer totális átalakításával?

Szeretnél nyugdíjra gyűjteni? Segítünk választani!