Szerző: Szarvas Norbert | dec 16, 2017 | Banki termékek, Cikkek - pénzügyi blog, info

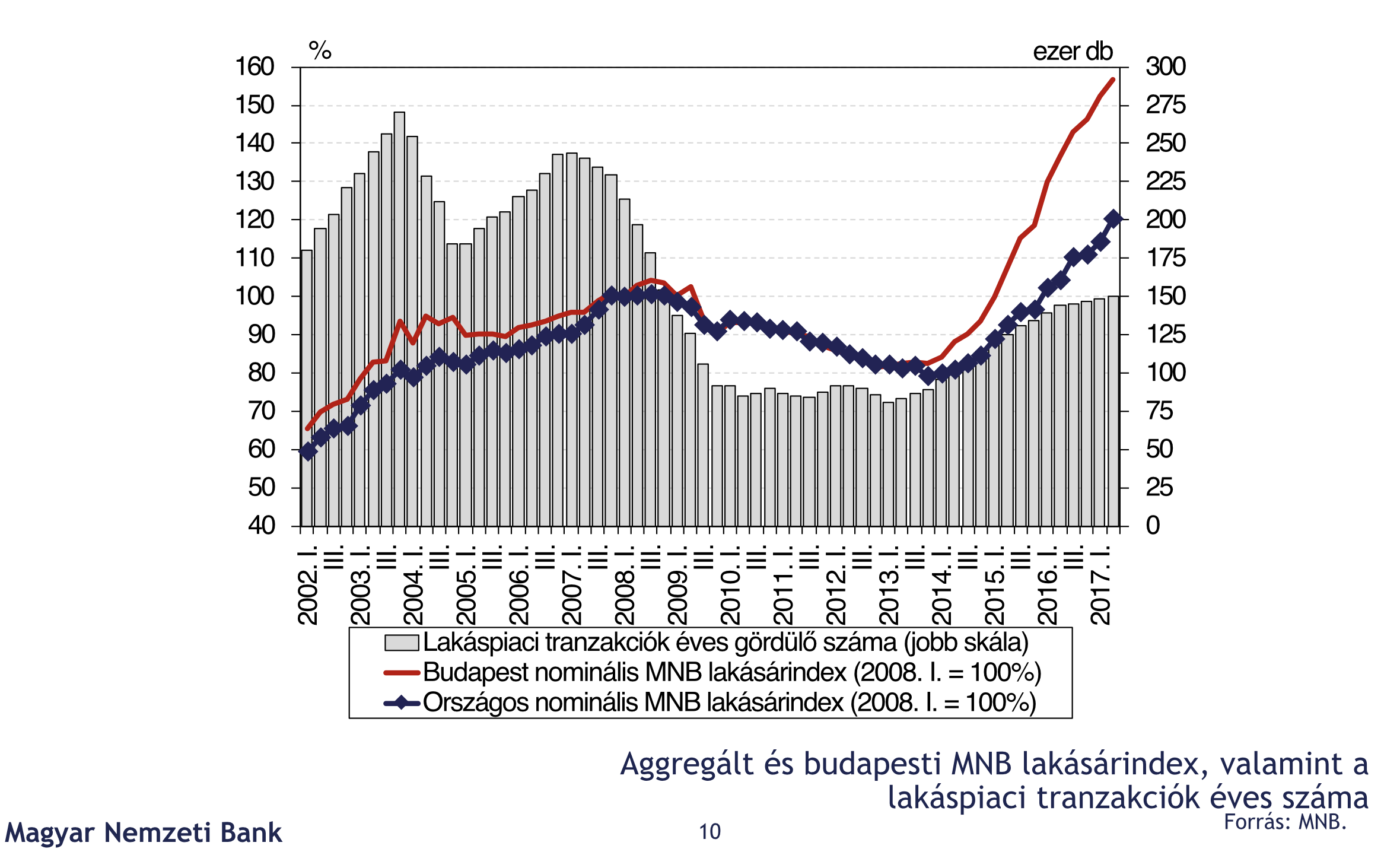

Az embernek olyan érzése támadhat, hogy a magyar ingatlanpiac teljesen felpörgött, az árak az egekig emelkedtek (ezt igazolja a tény, miszerint eladó lakás Budapesten átlagban az elmúlt két évben 90%-os áremelkedés történt a lakásárakban) és innentől már csak az összeomlás jöhet. Most nézzük meg, hogy miért nem késő beszállni a piacra?

A lakáspiac összeomlása alapvetően egy tervezhető eseménye a modern gazdaságnak. Képzeljünk el egy lufit, amit folyamatosan fújunk, ameddig ki nem pukkad. Aztán előveszünk egy másik lufit, amit megint elkezdünk fújni… Az ingatlanpiac hasonló ciklikusságon esik át. Csak két tényezőt nem ismerünk: mettől meddig?

#1 Alacsony tranzakciószám

Noha a lakáspiaci árak 2014 elejétől megfigyelve mintegy évi 14%-kal emelkedtek, miközben a piaci környezet rendkívül kedvező (alacsony kamatok, növekvő jövedelmek, magas állami támogatások), a hosszútávon annualizált átlagos 157 ezres forgalmat így sem értük el a 150 ezres tranzakciószámmal.

Ez azt jelenti, hogy relatív alacsony számú ingatlan cserél gazdát lényegesen magasabb áron. Mivel azonban a különböző régiók fejlettségükben eltérőek, ezért ezt az országos mintát árnyékolhatjuk, hiszen míg Budapest sokkal inkább telített piacnak tekinthető önmagához képest is, addig az adatsort jelentősen csökkenthetik a Kelet-Magyarországról érkezők számok.

Az alacsony tranzakciószám azt is jelenti, hogy a piacnak még mindig van lehetősége a bővülésre rövid időn belül.

#2 Olcsó hitelek segítik a vásárlást

Magyarországon újra beindult a hitelezés, köszönhetően az alacsony kamatközegnek. Ez azt jelenti, hogy önmagához képest forint alapú, kiszámítható hitelhez jutni soha nem volt annyira költséghatékony, mint jelenleg. A kérdés viszont mégsem ennyire egyszerű, ugyanis hiába az alacsony kamatozású hitel, ha információ hiányában rossz stratégiát választunk ki magunknak!

Minősített Fogyasztóbarát Lakáshitelről itt olvashatsz

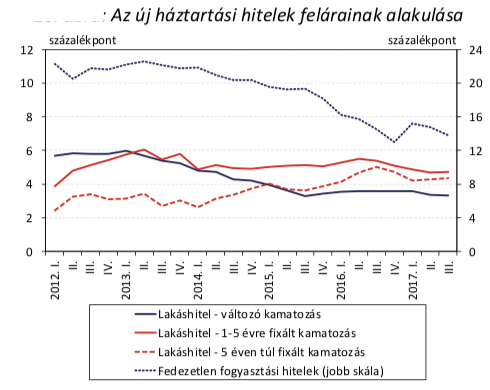

Választhatjuk a legalacsonyabb kamatozású változó kamatozású hiteleket, amik a kezdeti alacsony törlesztés ígéretével kecsegtetnek, míg a drágább, évekre fixált kamatozású hitelek magasabb kezdeti törlesztő mellett garanciát nyújtanak, hogy nem változik a havi fizetendő. Előző cikkünkben kiszámoltuk már, hogy mikor éri meg befektetési céllal vásárolt ingatlan esetében a változó kamat és milyen kockázatokkal kell számolni illetve pontosan milyen kamatszint mellett járhatunk jobban a fix kamatozású hitellel? Ehhez készítettünk egy excel táblát is, hogy könnyebb legyen a számolás! Ugyanarra a következtetésre jutottunk, mint az MNB, vagyis a kritikus időtáv az 5 év azaz 60 hónap, amikortól egy vélt forgatókönyv alapján jobban járunk a fixált hitelekkel.

Ingatlanvásárlás befektetési céllal

Az emberek még nem így gondolják

A legnagyobb tanulság a devizaválságból az volt, hogy nem szabad a kezdeti alacsony kamatért cserébe kockázatos szerződéseket aláírni, amiket nem is értünk. Hiába minimalizáljuk a kezdeti törlesztést, ha hosszútávon veszítünk vele.

Ezzel szemben 2017-ben a legkedveltebb kamatozású jelzáloghitel még mindig a változó kamatozású volt, ugyanakkor egyre inkább terjed az évekre fixált hitel. Ennek oka kevésbé a pénzügyi információ alapján meghozott jó döntés, mintsem a félelem a „devizahitelek” megismétlődésétől. A feladat ugyanakkor az lenne, hogy ezeket a döntéseket az ügyfelek tudatosan hozzák meg!

Ezzel szemben sajnos a legfrissebb felmérések azt mutatják, hogy a lakosság döntő többsége a mai napig nem rendelkezik a megfelelő pénzügyi tudással ahhoz, hogy tudatosan jó döntést hozzon. Emiatt mégjobban felértékelődik a felelősségteljes, jó hitelközvetítők szerepe a piacon, akiknek a feladata, hogy közérthetően rávilágítson a különböző stratégiák előnyeire és hátrányaira!

#3 Magyarországon kevesebbet kell dolgozni a lakásért

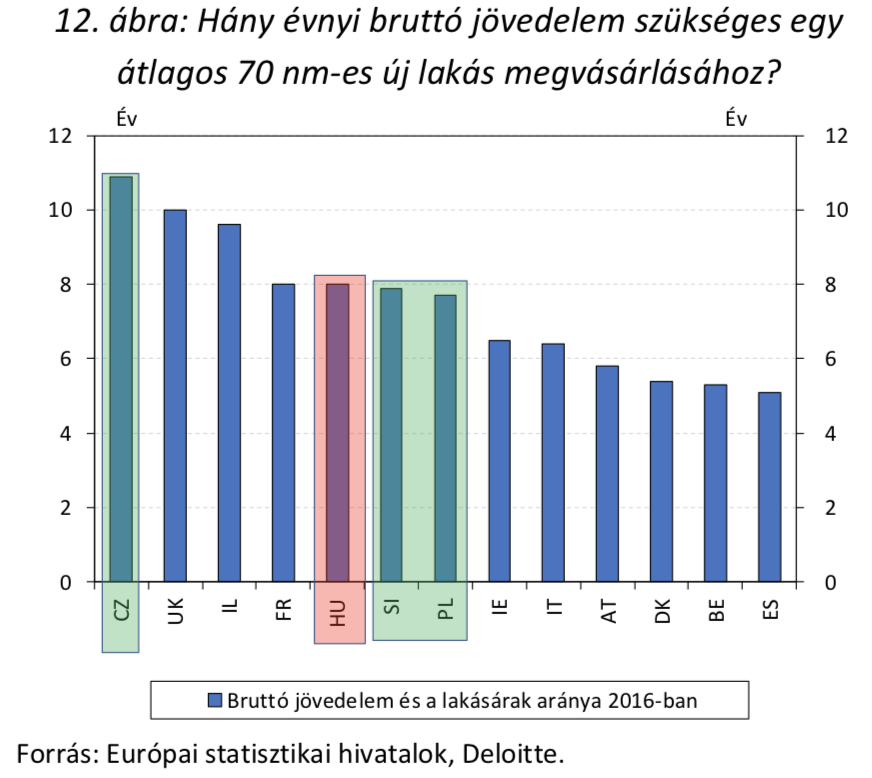

Örökös vita a magyar lakosság jövedelmi helyzete és az ingatlanárak. Ehhez képest nemzetközi viszonylatban megállapíthatjuk, hogy Magyarországon „lényegesen kevesebbet kell dolgozni” a jövedelmünkhöz képest egy átlagos lakásért, mint Európa legtöbb országában.

Ez pontosan azt jelenti, mint aminek látszik. Hiába látjuk a számokon, érzékeljük a pénztárcánkon, hogy brutálisan drágulnak az ingatlanok, perspektívába helyezve a kilátásokat, megállapíthatjuk, hogy a magyar ingatlanpiacba lehet „kódolva további drágulás”.

Egy átlagos, 70 nm-es lakás megvásárlásához 8 év körüli bruttó jövedelem szükséges Magyarországon, míg mondjuk Csehországban ugyanez a szám 11 évet jelent. Az összehasonlítást nehezíti ugyanakkor az eltérő adórendszerek, illetve a változó árszinvonal.

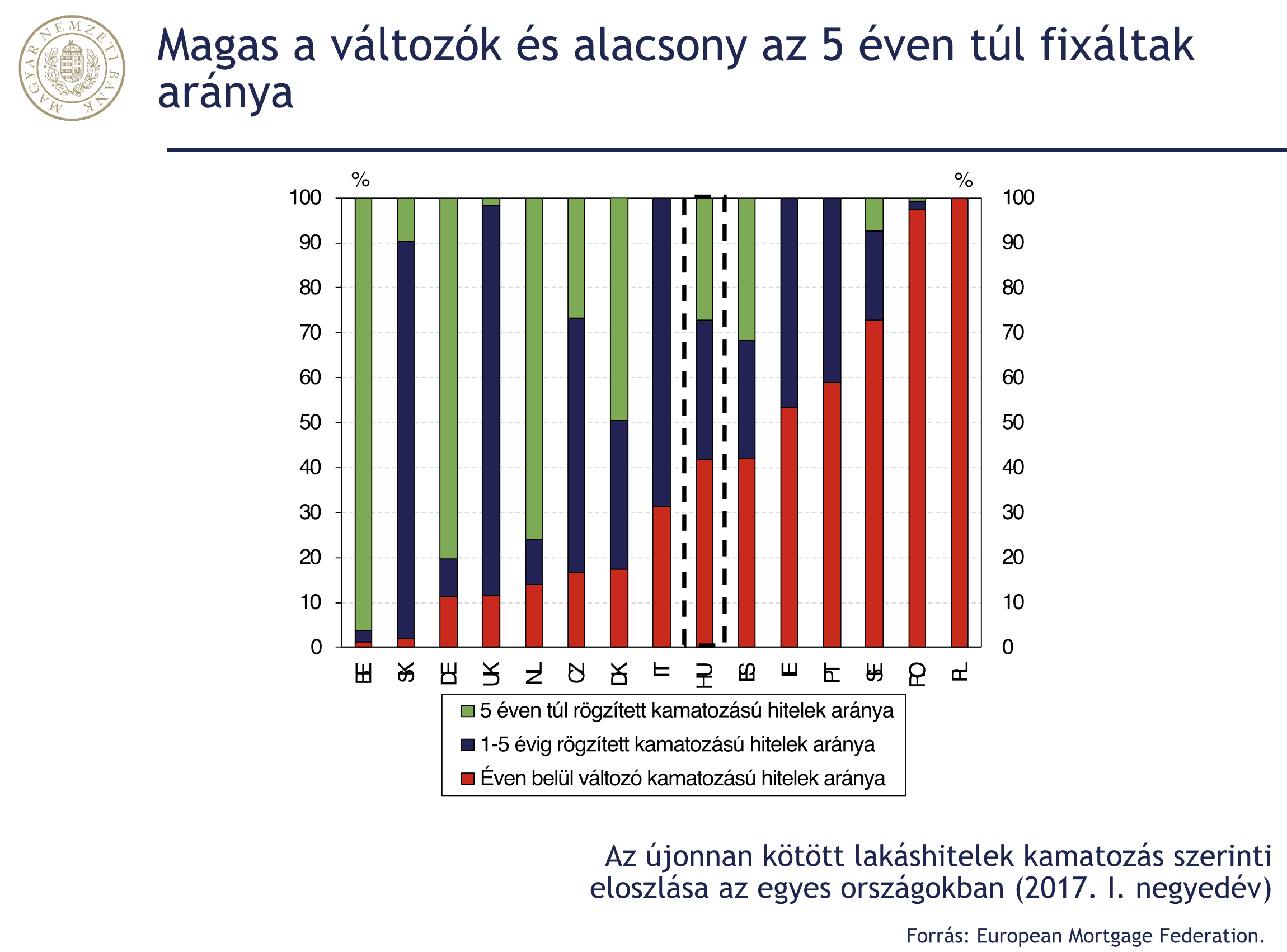

Ettől függetlenül a rendszer legnagyobb veszélye a hitelfelvevők anyagi kiszolgáltatottsága

Mivel alapvetően a hitel nem úgy működik, mint egy biztosítás, tehát nem vállalunk kockázatközösséget más emberekkel, így alapvetően függetlenedhetünk a „rossz adósok” okozta károktól. Ugyanakkor a rossz adósok magas aránya könnyen destabilizálhatja a teljes bankrendszert, ami már hatással lehet például a változó kamatozású hitelünkre.

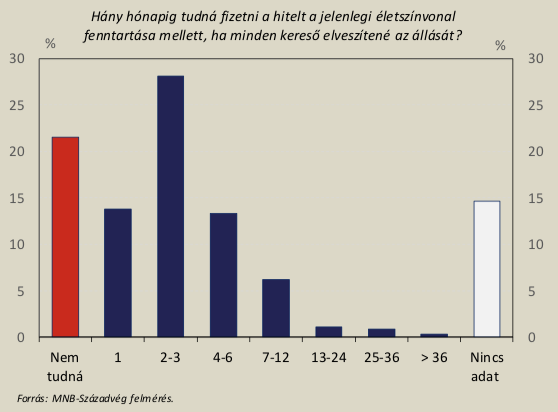

Itt csatolnék vissza a hosszútávra fixált lakáshitelek létjogosultságára. Ugyanis az alábbi diagramból láthatjuk, hogy a hitelfelvevők 60-65%-a nem rendelkezik annyi megtakarítással, hogy vis major esetén a 7. hónapban is ki tudja fizetni a hitelét. Ez a rendszerbe kódolt egyik leglényegesebb kockázat, amit figyelembe kell vennünk!

Mindenkinek javasolt megfelelő likvid és nem likvid megtakarítási hátországot felépíteni, amihez itt találtok egy nagyon használható útmutatót: Pénzügyi tartalékképzés

#4 Még mindig magas lehet a megtérülés aránya

Lakást alapvetően lakhatási vagy befektetési céllal vásárolunk. A második esetben mindig azt kell kiszámolni, hogy mikor éri ez meg nekünk. Az biztosnak látszik, hogy az ingatlanárak növekedésének az üteme lassul, hiszen a kezdeti CSOK10+10 lelkesedés lezajlott, az építőipar már sikeresen reagált az új keresletre, a CSOK kompatibilis lakások lassan átadásra kerülnek. Végső soron számolhatunk a következő években a lufi kipukkanásáig akár évi 5-10%-os bruttó áremelkedésre, ami mellé illesztve az albérleti díjból beérkező bruttó 5-10%-os éves megtérülést, akkor láthatjuk, hogy alapvetően nem rossz befektetésről van szó.

Ugyanakkor figyelembe kell venni az ingatlan birtoklásával kapcsolatos járulékos költségeket, mint felújítás, mint álagmegőrzés, mint illeték…stb. Ennek függvényében mégsem annyira egyértelmű a lakásvásárlás befektetési céllal, hiszen akár ráfizetés is lehet számunkra ez a tranzakció az előre nem látható, de felmerülő költségek miatt, a kamatfizetési kötelezettség miatt vagy éppen a pénzünk alternatív befektetéséből elmaradt haszon nagysága miatt!

Érdekes elgondolás lehet, hogyha van egységnyi 100 forintom, akkor mivel járok jobban 5 éves távlatban? Ha lakást veszek, aminek összességében évi 10% a megtérülése vagy pedig, ha kötök 30%-os támogatással lakástakarékot? Első esetben 5 év múlva lesz 161 forintom, míg a lakástakarékos változatban egységnyi pénzből összegyűjtöttem 130 forintot. De mi van, ha az első esetben felmerült 40 forint költségem? Az biztos, hogy nagyon át kell gondolnunk mibe fektetjük a pénzünket!

#5 Mert konzervatív befektetőként mindig is keresni fogod a lakásokat

Lakáshitelt (esetleg CSOK-ot) szeretnél? Bankfüggetlenül segítünk!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 3, 2017 | Állami támogatás, Cikkek - pénzügyi blog

2017 végén már két fajta államilag támogatott lakáscélú öngondoskodás volt elérhető. Jogosan merül fel a kérdés, hogy akkor melyik a jobb megoldás (lakástakarék vagy a NOK a jobb), melyikbe érdemes pénzt helyezni? A lakástakarékot már ismerjük, míg a Nemzeti Otthonteremtési Közösség (NOK) egy (régi) új koncepciója a magyar piacnak. Mindkettő terméknek a végső célja az ügyfelek saját lakáshoz juttatása állami támogatással! A cikkben megnézzük, hogy melyiket miért érdemes választani!

Mindkét szerződésre jár a 30%-os állami támogatás. A támogatás felső határa szerződésenként az LTP esetében 72 000 forint, míg a NOK-nál 300 000 forint.

Mi az a NOK?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

Milyen lakásokat vásárolhatnak?

Minimum 10, maximum 15 éven keresztül havonta folyamatosan befizetnek a tagok a közösség kasszájába. Előre megnevezett, 10 és 40 millió Ft közötti értéken fognak a közösség tagjainak új lakásokat vásárolni. A sorsolás jellegéből adódóan lesz olyan tag, amelyik majd 15 év múlva jut lakáshoz abban az esetben, ha a közösségnek a számláján még van fedezet.

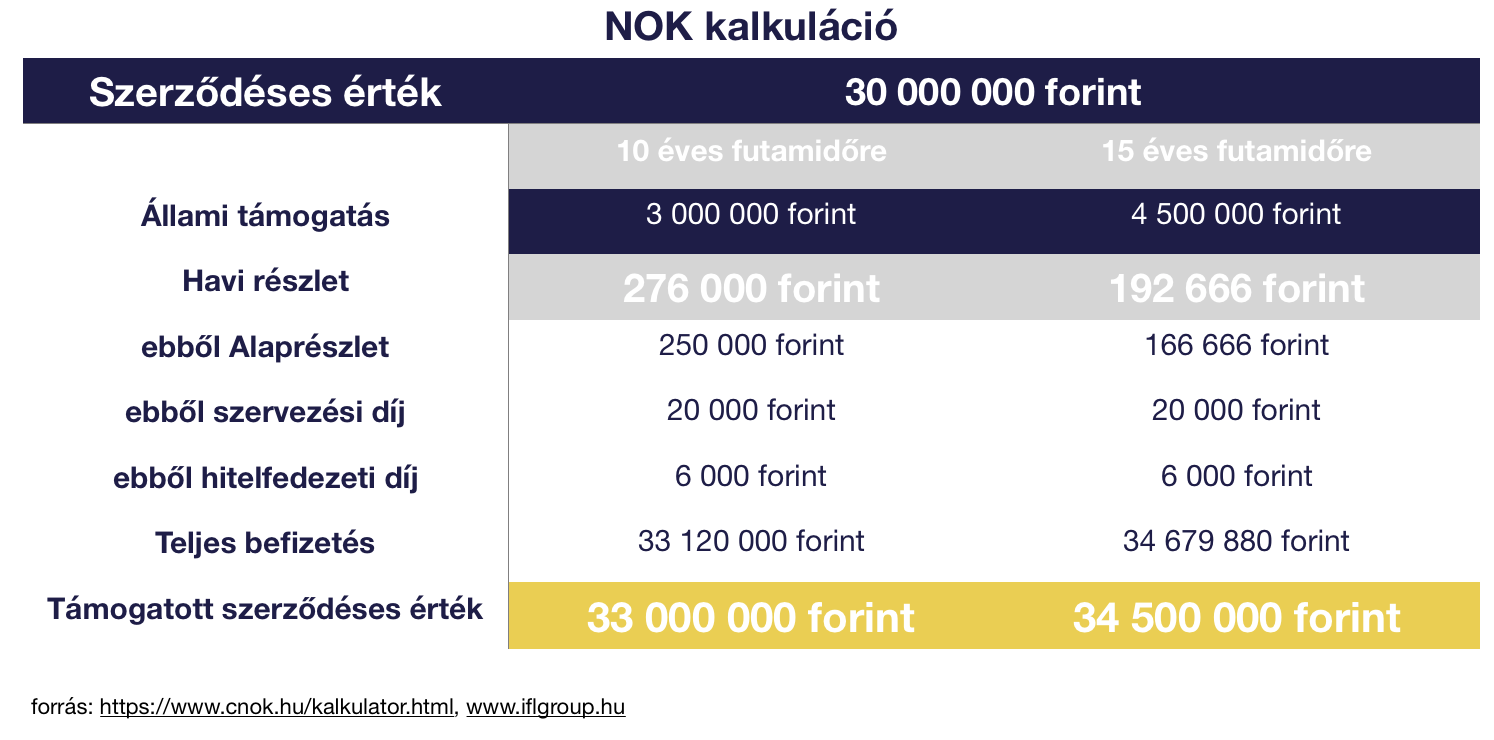

A hivatalos kalkulációból kiderül számunkra, hogy…

- 15 éves futamdiő esetén 26 000/ 166 666= 15,6% a költség a havi befizetésből

- A teljes befizetés magasabb, mint a szerződéses érték! 10 éves futamidőnél 120 000 forinttal kapunk kevesebbet vissza

- Az állami támogatást teljes mértékben felemészti a költség

A NOK egyedül abban az esetben éri meg a tagoknak, amennyiben a lehető leghamarabb juthatnak lakáshoz. Egy kritikus ponton túl a későn lakáshoz jutóknak veszteséget okoz a rendszer.

Arról már a legelején szó volt, hogy az állami támogatás ugyanúgy 30-30%, viszont a maximálisan szerződésenként adható összeg 300 000 a NOK-nál, 72 000 a lakástakaréknál. Azonban a hangsúly a szerződésenként adhatóságon van. Ugyanis, míg a NOK esetében nincsen lehetőség többszörözni a szerződést, addig az LTP esetében bevonhatjuk a családtagjainkat is.

Mennyit kell befizetni?

A 300 000 forintos állami támogatás a lakástakarék esetében 4,1 maximális díjjal rendelkező (havi 20 000 forint)szerződés esetében szerezhető meg. Ez a szám 5 lakástakarék szerződést feltételez, amit kimaxolva máris 5×72 000 forint, azaz 360 000 forint állami támogatást kaphatunk.

A NOK előnye elveszik, amennyiben lehetőségünk van minimum 5 darab lakástakarék szerződést kötni. Amennyiben erre nincsen lehetőségünk, akkor állami támogatás szempontjából lehet érdekes a NOK hiszen itt egy szerződő megkaphatja a 300 000 forintot, amennyiben teljesíti a befizetéseket (1 000 000 forint /év).

Azt láthatjuk, hogy egy NOK szerződés esetén az évi 1 000 000 forintos keretösszeg simán teljesíthető, hiszen az elvárt havidíj a kalkulációban 276 000 forint volt (3,3M forint / év). Más kérdés, hogy a legtöbb ügyfél nem tud ekkora havi összeget felszabadítani mindamellett, hogy fizeti párhuzamosan a jelenlegi lakhatását is.

Felhasználhatóság

A NOK csak új ingatlan vételére használható, míg az LTP új, illetve használt ingatlan vételére, bővítésre, korszerűsítésre, felújításra és lakáscélú hiteltörlesztésre egyaránt használható. Ez egy rendkívül fontos tényező, hiszen a lakástakarék esetében lehetőséget kapunk menet közben a célunk megváltoztatására, amennyiben nem találunk megfelelő új építésű ingatlant.

Korántsem biztos, hogy amikor a csoport kisorsolja a nevünket, akkor találunk megfelelő új építésű ingatlant a NOK segítségével. Ugyanis egy fix kifizetési árra szerződünk a szervezővel, ami egyben azt is jelenti, hogy adott a keretünk, ami felett saját erőből vagy további hitelből kell finanszíroznunk a vásárlást. Azért írok további hitelt, mert függetlenül attól, hogy mikor kapjunk meg az ingatlant, a csoport felé a futamidő végéig kell fizetni a havi részleteket.

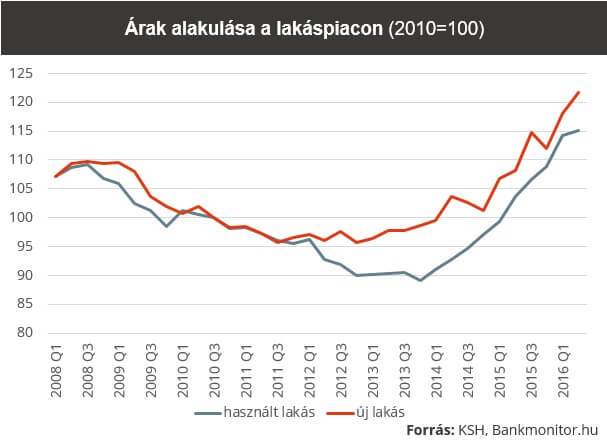

A válság után éveken keresztül pangott a hazai ingatlanpiac, viszont 2014-től kezdődően egy olyan felfutás kezdődött meg, ami a mai napig kitart. Országos átlagban a KSH adatai alapján a 2010-es szintekhez képest a használt lakásoknál 15%-kal, míg az új lakásoknál 22%-kal voltunk fentebb 2016 közepén.- írja a bankmonitor.

A regionális eltéréseket figyelembevéve elmondhatjuk, hogy például Budapesten jelen pillanatban túlkereslet mutatkozik új lakások esetében is, ami számos más tényezővel fúzionálva brutális áremelkedéseket jelentett. Példának okáért egy új építésű 110 nm-es budapesti agglomerációs ikerház 2014-ben még 30 millió forint körül elhozható volt, addig ma már 40-50 millió forint között kell fizetnünk érte.

A NOK kapcsán jogosan merül fel a kérdés, hogy ebben az esetben tudnánk e fizeti még x évig (a lejáratig) a NOK közösség felé a havi 166 666 forintot (példa) mindamellett, hogy további 10-15 millió forint hitelt kell felvennünk, aminek a havi törlesztést több lehet, mint 100 000 forint. Egyáltalán hitelezhetőek lennénk a jövedelmünk mellett?

Rugalmasság

Minimális futamidő: NOK esetében 10 év, lakástakarék esetén 4 év. Amíg a lakástakarék szerződésnél van lehetőségünk a befizetések csökkentésén, futamidő módosításon, addig a NOK–nál a befizetések csökkentése szigorú szabályok között történhet, szüneteltetése pedig lehetetlen. Kiszálni a NOK-ból legkorábban 10 év múlva lehetséges, amikor állami támogatás nélkül kapjuk vissza a befizetett pénzünket- költségek:

26 000 x 120= 3 120 000 forinttal kapunk vissza kevesebbett, mint a befizetett összeg

Lakástakarék esetében szintén elveszítjük az állami támogatást, de azonnal hozzájuthatunk a teljes befizetésünkhöz. Ezt az összeget legrosszabb esetben az 1%-os számlanyitási díj csökkentheti abban az esetben, ha valamilyen akciót vettünk igénybe, aminek feltételeit még nem teljesítettük. Szerződésenként a maximális veszteségünk abban az esetben, ha 10 éves szerződést kötöttünk, de 4 év múlva felmondjuk a szerződést:

szerződésenként 56 000 forint

A NOK esetében az OBA 30 millió forintos garanciája nem alkalmazható, míg a lakástakarék szerződésekre az OBA védelem adott.

Ha szeretnél lakástakarékot kötni az elérhető legjobb akciókkal, akkor töltsd ki az űrlapot!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 28, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Mindennap használjuk, ezért megyünk dolgozni és végső soron ennek mértéke határozza meg az életünk minőségét. Igen, a pénzről van szó. A pénz, ami az életünk ugyanolyan nélkülözhetetlen része, mint a cipő. De biztosan ismered a pénzt? Most nézzünk olyan meglepő tényeket a pénzről, amiket eddig nem ismertél!

#1 Mennyibe kerül egy forint előállítása?

A naponta használt bankjegyek és érmék előállítása egyébként 2014-ben 4 milliárd forintba került, de az elmúlt 15 évben volt példa 9 milliárdos számlára is. A különböző bankjegyek és érmék darabonkénti előállítási költsége tehát nem ismert, a nagyságrendeket azonban érzékeltetik a hat évvel korábbi adatok, amikor még nyilvánosak voltak a bankjegy- és érmegyártási kiadások.

A Buksza szerzője ugyanis 2008-ban írt az Origón arról, hogy akkor a bankjegyek – áfát is tartalmazó – előállítási költsége darabonként 40 forint volt, az érmék bruttó ára pedig 15 és 50 forint között szóródott.

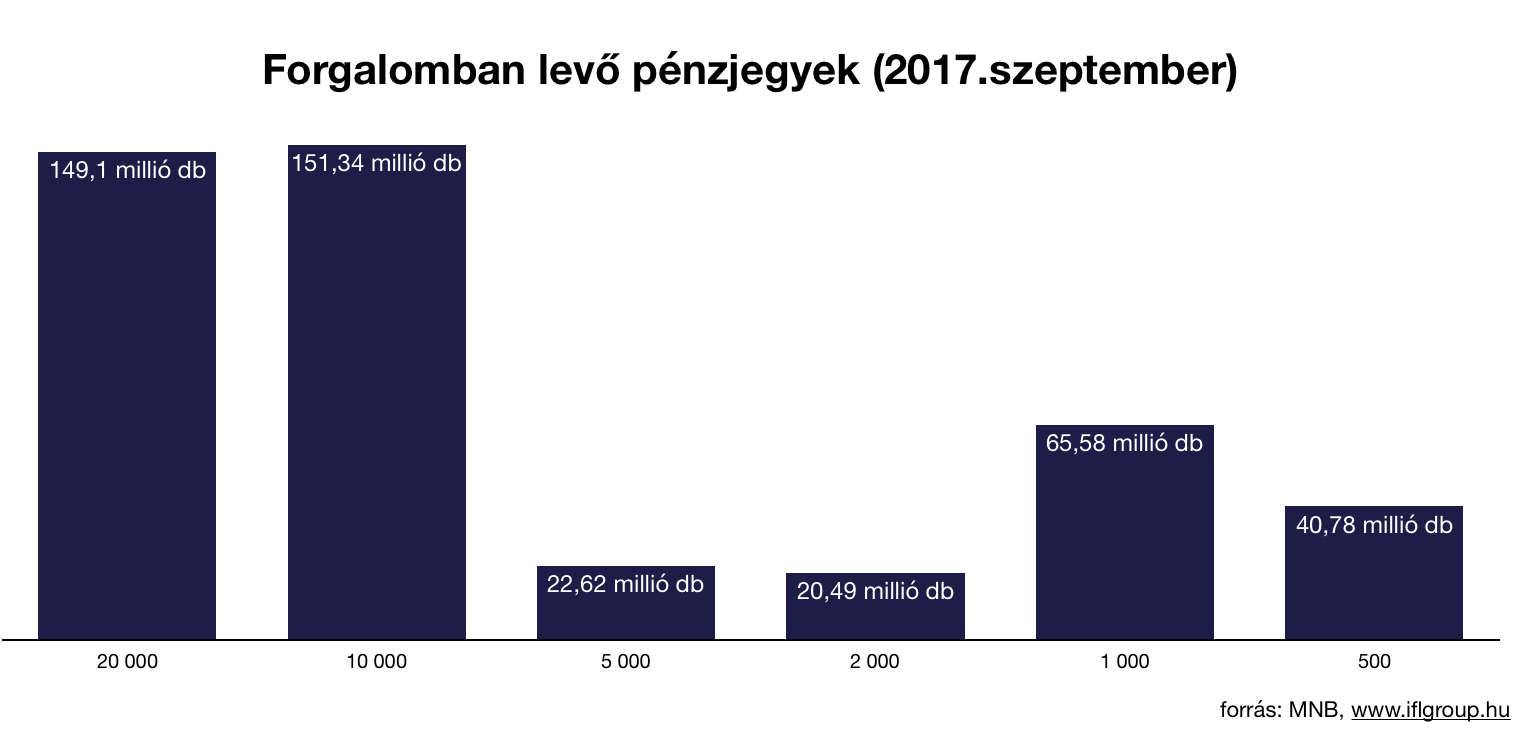

#2 Mennyi bankjegy van forgalomban?

Oké, sokkot kaptál? Tehát jelen pillanatban összesen 449,92 millió darab forint pénzjegy van forgalomban. Ennél is érdekesebb, hogy gyakorlatilag a néphiedelemmel ellentétben nem a „leggyakrabban” használt kis címletekből van több, hanem a legnagyobbakból.

Így már azért teljesen más értelmet nyer, amikor a boltban számon kérnek téged, hogy miért nincsen kisebb címleted! Nyugodtan mutasd meg a boltosnak ezt a grafikont és megérti!

#3 4 millióan élnek létminimum alatt

A Policy Agenda kutatásából kiderült, hogy 10-ből 4 magyar él létminimum alatt. Egy felnőttnek, ha egyedül él, 88 ezer forint kellett ahhoz, hogy szükségleteit kielégítse. Egy tipikus, két felnőttnél és két gyermekből álló családnak 255 ezer forintra volt szüksége a nélkülözés elkerüléséhez.

Tehát ez azt jelenti, hogy egy egyedül élő felnőttnek a létminimum azt jelenti, hogy kap

- 4 db 20 000 forintos címletet

- 1 db 5 000 forintos címletet

- 1 db 2 000 forintos címletet

- 1 db 1 000 forintos címletet

Érdekességképpen a Monopolyban:

A játék kezdetén a bankár minden játékosnak kioszt 150.000 forintot 2 db 50.000, 4 db 10.000, 1 db 5.000, 4 db 1.000, 1 db 500 és 5 db 100 forintos címletekben.

#4 94%-a a bankjegyeknek baktérium hordozó

Egy 2002-es amerikai tanulmány szerint vélhetően a forgalomban levő bankjegyek 94%-a tartalmaz baktériumot, miközben kézről kézre járnak. Ezek a micro-orgazmusok alapvetően nem ártalmasak az egészségre, azonban 7%-nyi esélye van annak, hogy lesz valami bajunk.

Példának okáért a flu vírus, ami az emberi testen kívül is képes életben maradni 48 órán keresztül, a pénzjegyen akár 10 napig is megél a tanulmány szerint.

#5 Mennyit keresett tavaly a legügyesebb magyar és az átlag ember óránként?

Korrekt pénzügyi tanácsadás

Szerző: Szarvas Norbert | nov 26, 2017 | Banki termékek, Cikkek - pénzügyi blog, info

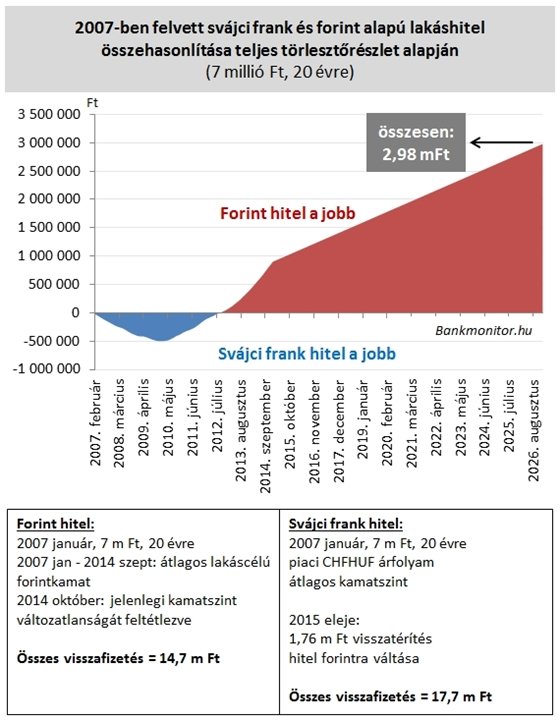

Nagyon kedves barátommal beszélgettem tegnap a devizahitelezésről. Feltette nekem a kérdést, hogy „mi akkor tudtuk, hogy ez lesz?”. Miközben elmeséltem neki számos észrevételemet a témában, jöttem rá, hogy bizony ezeket az információkat nagyon kevesen ismerik. Állítom, hogy az emberek semmit nem tanultak a múltból és hamarosan újra megismétlődik a társadalmi pénzügyi katasztrófa! A devizahitelezés tanulságai …

Nagyon szeretném, ha végigolvasnád ezt a hosszú cikket, ugyanis sokak számára eddig nem ismert összefüggésekről fogok írni. Külön megköszönöm, ha megosztod Facebookon ezeket az információkat!

Hogyan nézett ki a devizahitelezés a gyakorlatban?

Hidd el, hogy a devizahitelezés csúcsán nem volt egyértelműen fekete és fehér a folyamat. Mára sokan elhitték, hogy a gonosz bankok előre megfontolt szándékkal vezették félre az ügyfeleket. Az igazság az, hogy senki nem tudta. Devizakockázat lábjegyzetben mindenki arra számított, hogy az 50 000 forintos hitel legrosszabb esetben felmegy 65 000 forintra. De úgy voltak vele, hogy ez egy vállalható kockázat…

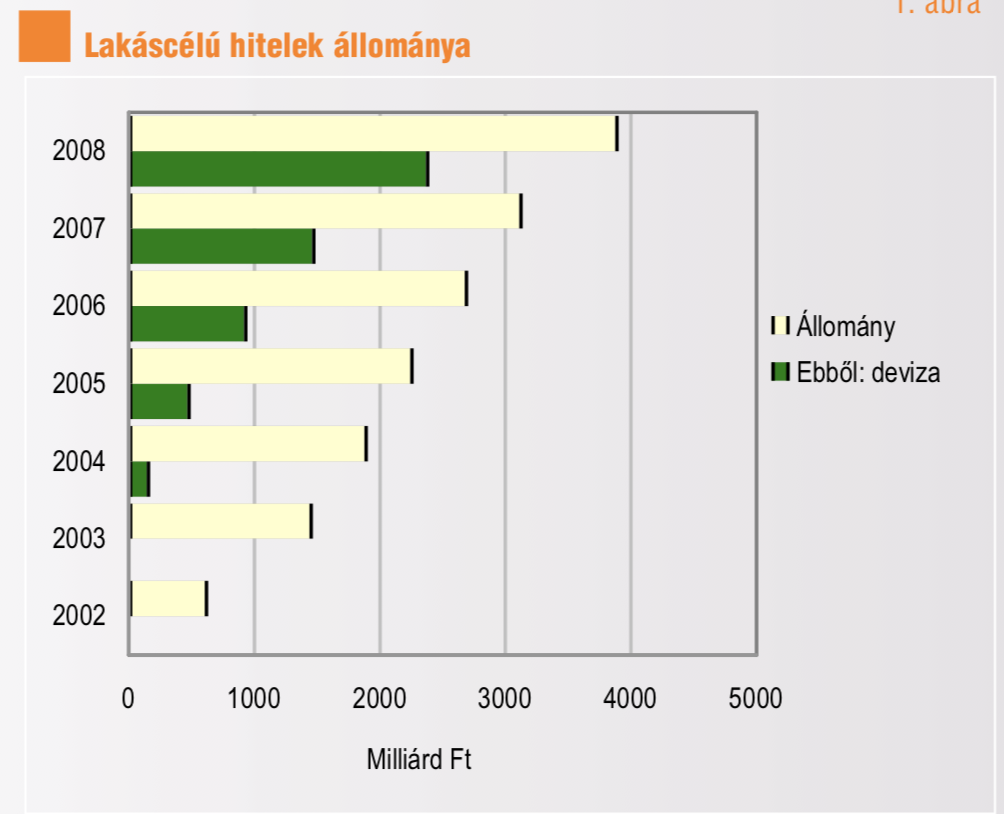

2008. december 31-én a lakáshitelek állománya 3875 milliárd Ft volt – ami a GDP több mint 14 százalékának felel meg –, ennek 61 százalékát a devizaalapú lakáshitelek tették ki. A bankok által 2004-ben bevezetett devizahitelek száma és összege szintén jelentõsen nõtt: 2004-ben az összes hitelállomány összegének egytizedét sem érte el, 2008-ra meghaladta a 60 százalékot. A 2007. végi állapothoz képest a teljes hitelállomány összege közel 25 százalékkal, a devizaalapú állományé 62 százalékkal emelkedett.

forrás:KSH

Ez a számsor azt jelenti, hogy a devizahitelezés csúcsán már nem volt „választása” sem az ügyfélnek, sem a közvetítőnek, bankosnak.

2008-ra már szinte mindenki devizahitelt vett fel

Szerinted mi történt abban a ritka esetben, amikor a hitelközvetítő azt mondta az ügyfélnek, hogy havi 50 000 forint helyett fizessen havi 80 000 forintot HUF alapon, mert a devizának komoly kockázatai vannak? Mindezt egy olyan időszakban, amikor boldog-boldogtalan csatlakozott a tömeghez és még a csapból is ez folyt?

Elmondom a megoldást! Az ügyfél meghallgatta a másfél órás szakmai kiselőadást (aminek a felét nem értette), megköszönte, felállt és átment egy másik bankba/közvetítőhöz, aki megerősítette abban, hogy biztosan nem történik semmi baj. Aki devizahitelt akart felvenni, az már előre eldöntötte, hogy számára ez a megoldás. A bankban a döntéséhez kereste a megerősítést.

Forint alapú hitelt alapvetően kétfajta ember vett fel: aki beszari volt és/vagy az átlagosnál több pénze volt

Bár a második opció igencsak kérdőjeles, hiszen megszámlálhatatlan embert lehetne felsorolni, aki akkoriban a felső-középosztályhoz tartozott, mégis a devizahitelezést választotta. Persze nagyon erős kijelentés, hogy valaki „beszari” lett volna, de ezzel igazából súroljuk a valóságot. Nagyon kevés ember hozott tudatos, racionális és szakmai döntést, aminek a végeredménye a forint alapú hitel lett volna. Sokkal jellemzőbb volt, hogy annak az időszaknak a forintalapú hitelese egyszerűen félt az árfolyamkockázattól. Kockázatosnak ítélte meg.

Nem célom senkit megbántani. Viszont most őszintén szeretnék beszélni az akkori piacnak a jellemzőiről. Persze utólag mindenki atomfizikusnak állítja be magát, de akkoriban ez egyáltalán nem volt feltétlenül egy jövőbelátó jóslat. Sokkal inkább a forint hitel mellett, mint a devizahitel ellen döntöttek. Ez hatalmas különbség.

Sokáig a devizahitelesek jártak jobban- a devizahitelezés tanulságai

Nagyon kevesen vették észre menet közben, hogy még a megemelkedett törlesztéssel is sokkal jobban jártak, mint azok, akik alapból forint alapú hitelt vettek fel. Mindenki annyit érzékelt 2008 után, hogy az addigi „álom devizahitel törlesztőrészlet” elkezdett emelkedni.

Senki nem foglalkozott a forinthitelesekkel, senki nem beszélt a forinthitelesek „devizahitelhez viszonyított” veszteségéről, ami már évek óta ketyeget. Hogy miért? Mert akkor észrekellett volna vennie mindenkinek, hogy a megemelkedett törlesztő még mindig kedvezőbb, mintha alapból forintalapon vették volna fel a hitelt.

És mi lett volna ebből a logikus következtetés? Az, hogy az ember jellemzően túlvállalták magukat. A többség nem tudta volna a célját megvalósítani a drágább forintalapú hitellel, hiszen nem lett volna pénze a törlesztésre.

A devizahitelezés egy társadalmi közmegegyezésen alapult, amiben mindenki részt vett (állam, adós, bank, közvetítő, ingatlanos). A lényege az volt, hogy nagyobb lakásba költözhettek olyanok (jobb autókat vehettek), akiknek nem lett volna rá pénz.

Folyamatosan a devizahiteleseknek kedveztek, főleg a rossz adósoknak

Miután elértük a devizakockázat azon fokát, amikor gyakorlatilag a devizhitel törlesztése megegyezett a forintalapú hitelével, lépni kellett valamit. Tulajdonképpen kiborultak a csontvázak a szekrényben, és kiderült, hogy a lakosság jelentős része

- nagyobb lakásban él (hitelből), mint amit megengedhetne magának

- forintalapú hitelből sosem tudta volna kifizetni a törlesztés

- a társadalom lebukott, és ez magával ránt minden passzív résztvevőt is

Az a bizonyos első mentőcsomag, ami a gazdagokat mentette meg…

Amikor bejelentették az első mentőcsomagot, akkor két esemény is történt, amiről sokan nem tudnak, mert elvoltak foglalva saját kálváriájukkal!

A Fundamenta felfüggesztette a hitelezését arra a három hónapra

„Likviditási problémánk nincs, de a saját tőkére is oda kell figyelnünk. Tőkemegfelelési mutatónk a minimális 8 százalékkal szemben 11 százalék, de magas e tekintetben az anyavállalat elvárása. Nem helyezhetünk ki akármennyi hitelt” – mondta Gergely Károly, a Fundamenta-Lakáskassza elnök-vezérigazgatója

A Fundamenta-Lakáskassza ügyfelei kizárólag a 2011. augusztus 31. előtt megkötött, vagy ez előtt megosztással létrejött szerződéseikre igényelhetnek forintban áthidaló kölcsönt devizahitelük fix árfolyamon történő végtörlesztéséhez – közölte a lakástakarékpénztár. Ez azt is jelentette, hogy számos Fundamenta ügyfél rekedt „házon kívül”, amikor az utolsó valódi szalmaszálba kapaszkodhattak volna azáltal, hogy 180 forintos árfolyamon fizethették volna ki a devizahitelüket Fundamenta áthidaló kölcsönnel.

A hitelkiváltás sem igazán működött abban a három hónapban

A rendkívül szigorú határidőkhöz kötött első mentőcsomag gyakorlatilag 2 hónapra redukálta a menekülési időt az addigra már jelentősen megemelkedett (forintalapú hiteltörlesztésekhez végleg közelítő) devizahitelekből. Egyértelmű, hogy több tíz millió forintot egy átlagos család nem igazán tudott a semmiből előteremteni.

Megoldás lett volna a hitelkiváltás egy másik banki hitellel, de több tucat olyan esetről tudok beszámolni (ügyfél beszámolókból), amikor hiába adták be a papírokat időben, a bank mindenféle időhúzó trükkel gyakorlatilag szabotálta a kiváltás. Lekésték a határidőt és bennragadtak a hitelben, ami már bőven 215 forintos árfolyamon pörgött tovább.

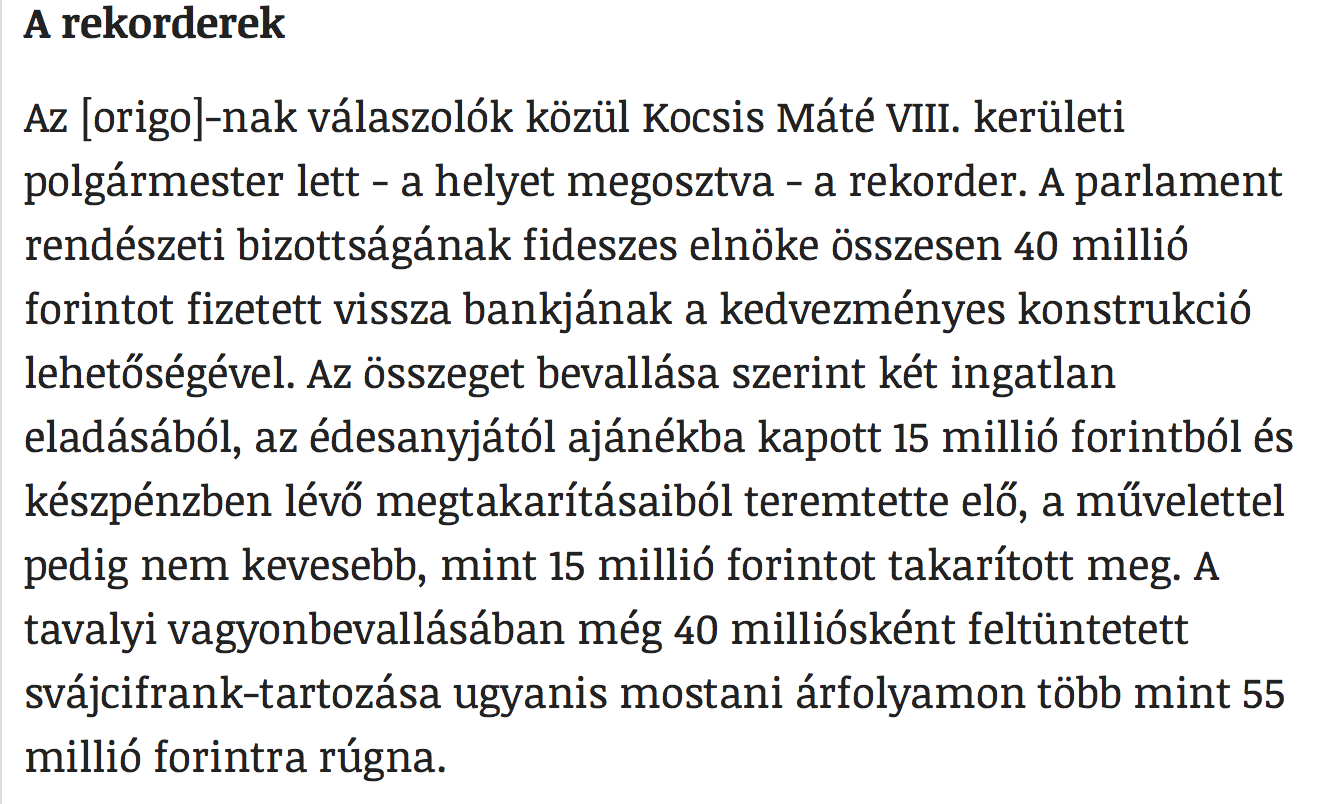

Sztori: Bankosok mesélték nekem, hogy Miskolcon a törvény érvényességének a napján valaki besétált egy táskával, hogy kifizesse 180 forintos árfolyamon a hitelét! A táskában 80-90 millió forint kp. volt… Egyébként az abszolút rekorder közel 100 millió forintot nyert Magyarországon ezzel az adósmentő programmal, ami elgondolkodtató, hogy mennyire létkérdés lehetett számára a hitel…

A Parlament is kiszórta a devizahiteleit

Egy dologra biztosan hasznos volt az első mentőcsomag. De erről idézzük meg az Origo.hu hírportál írásának egy részét, aminek a címe: Képviselők is milliókat spóroltak a végtörlesztéssel

Csak az átlagos emberek nem éltek a kedvezményekkel

A legkedveltebb mentőcsomag lehetőséget biztosított a devizahitel árfolyamfixálására és ezáltal havi szinten több tízezer forint megspórolására. Talán ez volt az utolsó lehetőség, hogy az emberek megoldást találjanak, hiszen kaptak 5 évnyi türelmi időt arra, hogy talpra álljanak, miközben a havi törlesztés is csökkent!

Azonban sokan nem éltek a lehetőséggel. Egy olyan esetben, amikor a kötelezően fizetendő törlesztés egy részét nem kell adott pillanatban kifizetni (gyűjtőszámlára megy a pénz), a legokoksabb megoldás, ha mégis ugyanannyit fizetünk havi szinten, mint amennyit eredetileg kellene. Az okosabb hitelesek legkésőbb ezen a ponton a havi fennmaradó összegből megkötötték a lakástakarékokat, hogy állami támogatással a gyűjtőszámlánál nagyobb mértékben tudják a tőketartozást csökkenteni.

Árfolyamgát+ LTP

A táblázatban egy 20 évre felvett 6M forintos hitelt néztünk meg, amit 2007-ben vettek fel. Az induló törlesztőrészlet 45 130 forint volt, míg az árfolyamgát előtt már 72 767 forintot kellett befizetni. Az árfolyamgát miatt viszont a havi törlesztés visszament 5 évre fixen 44 660 forintra.

A hitelből elengedtek 1,3 millió forintot, míg a tőketartozás az árfolyam kezdetekor 6,2 millió forint lett volna. Amenniyben ez az ügyfél a „megspórolt” havi 30 000 forintból indított volna lakástakarékot, akkor 5 év után be tudott volna törleszteni nagyjábül 2,4 millió forintot, amivel a tőketartozás több, mint egyharmad részét letudta volna.

Ezzel pedig azt érte volna el, hogy az árfolyamgát után a hitelnének havi törlesztése nem szabadult volna el (törvényben van egy felső korlát, ami viszont azt jelenti, hogy a futamidő hosszabodik a legrosszabb esetben). A most lejáró árfolyamgátas hiteleket ki lehet váltani mai kamaton, ami azt jelenti, hogy:

6,2M-2,4M (LTP)= 3,8M forint tőketartozás. Ennek a havi törlesztése 10 évre 5 éves kamattal átlagosan 28 000 forint / hó. Emellé hozzá kell adni a gyűjtőszámla értékét (amennyiben nem kombinált hitelünk volt), ami egy ekkora hitelnél maximum 1 000 000 forint lett, aminek a törlesztése további 5-8000 forint/hó lenne.

Így lehetett volna élni a lehetőséggel. Sokan nem tették meg.

Az embereket nem érdekli az információ

Elérkeztünk a jelenbe, amikor már a forinthitel az egyedüli opció, amit ráadásul egyre versenyképesebb kamattal érhetünk el. Ráadásul az MNB bevezette a minősített fogyasztói hitelt (bővebben itt: Klikk) , és elindított egy kampányt ezzel kapcsolatban, aminek a lényege, hogy felhívja az emberek figyelmét arra, hogy több ajánlatot nézzenek át (vagy dolgozzank független hitelközvetítővel), gondosan döntsenek és ehhez mindenféle eszközt adnak.

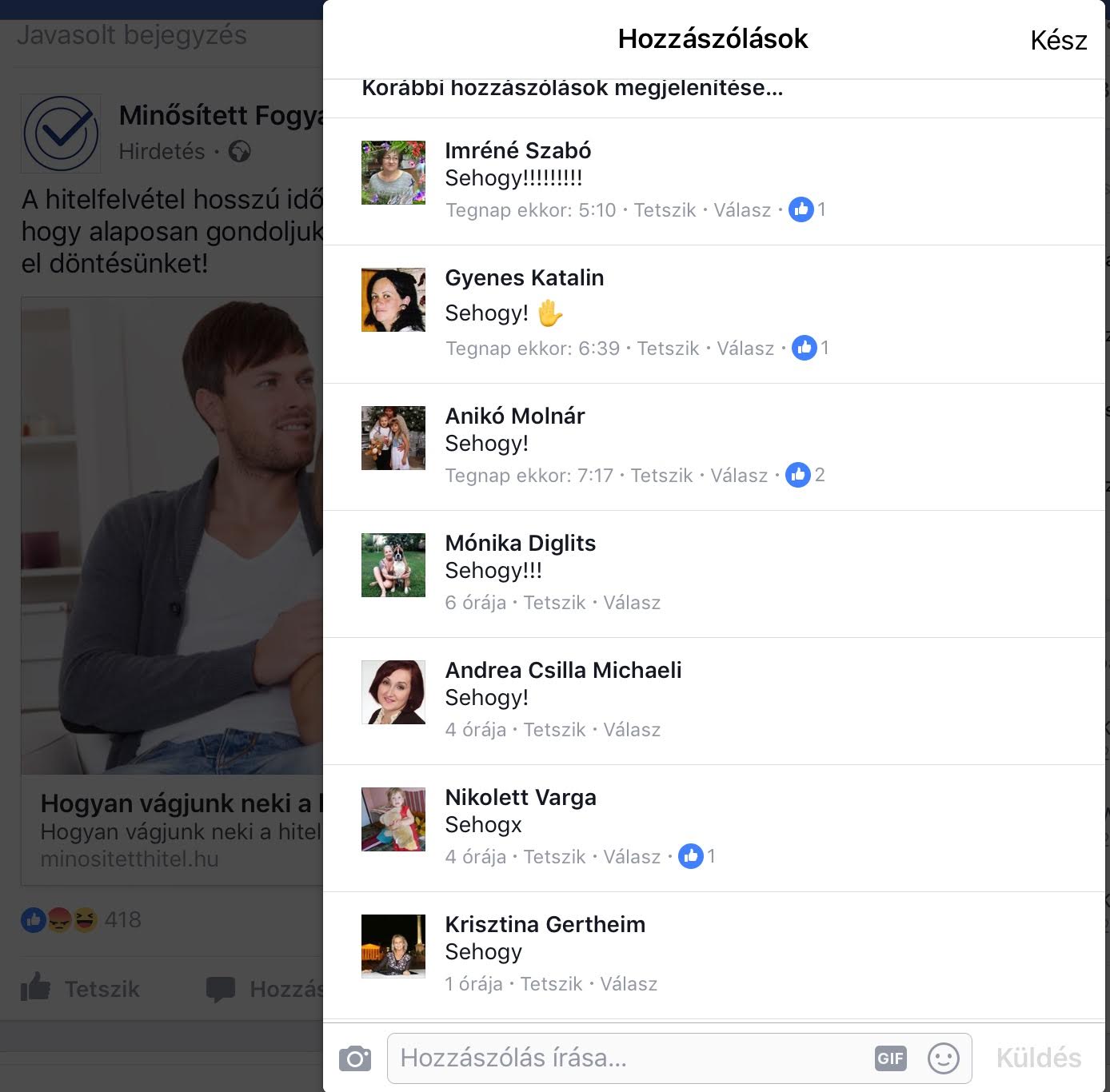

Itt egy Facebook hirdetés:

Erre érkezett 83 hozzászólás (amikor néztem). A kommentelők 90% ugyanazt írta…

SEHOGY

Számomra rendkívül ijesztő állapotok uralkodnak a hitelezéssel kapcsolatban ügyféloldalról. A devizahitelezés válsága után (és állami kedvezmények után) nem azt a következtetést vonta le a társadalom jelentős része, hogy sokkal több információ birtokában, felelősségteljesen kell hitelt felvenni. Hiába kapnak meg minden lehetőséget az emberek (törvényi, tájékoztatás, blogok, összehasonlító oldalak…stb), a totális elutasítás a jellemző.

Hitelt sehogyan ne vegyünk fel. Ahelyett, hogy informálódnának, elutasítanak minden segítséget. Az átlagos ember nem tudja kikerülni, megkerülni a hitelt, ha autót vagy lakást akar vásárolni, hiszen a hitel a mi jövőbeni keresetünk egy része, amit kamatért cserébe ma elkölthetünk. Ennek a „sehogy”-nak a következménye pedig az, hogy továbbra is megalapozatlan, hirtelen döntések születnek majd a témában, és a legtöbbenn továbbra sem fogják érteni a kockázatokat és stratégiákat!

A hitellel akkor kell foglalkozni, amikor van pénzünk. Ebben az időszakban kell olvasni, számolni. Amikor már szükségünk van rá, akkor késő. Ugyanis az idő ellenünk dolgozik és kapkodni fogunk.

6 végzetes hiba a hitelfelvételnél

1. A szakember megkérdőjelezése

Nem csupán az információhiány okozhat problémákat. A hitelezés ugyanolyan szakma, mint a bútoros vagy a taxis. Ehhez képest amíg a bútorosnak nem akarják elmagyarázni hogyan dolgozzon, addig létezik egy olyan ügyfélréteg, aki okosabbnak hiszi magát a hitelközvetítőnél. Ez nem azt jelenti, hogy teljesen adjuk át magunkat, mert az butaság lenne. Viszont egyfajta köztes állapot megtalálása fontos lenne, ha nem akarunk rossz döntést hozni.

2. A kamatorgia

Egy hitelnél minden a számokról szól- gondolhatná a mezei ügyfél. Két számot összehasonlítani mennyire kézenfekvő megoldásnak tűnik. Ugyanakkor azt kell megérteni, hogy a kamat nem minden egy hitelnél. Fontos látni, hogy az adott kamatot milyen feltételekkel kapjuk meg, a hitelszerződésben milyen jogokat kapunk (előtörlesztési díj, stb…) illetve a bank alapvetően milyen gyorsan képes folyósítani. Számos tényezőt kell figyelembe venni ami miatt nem biztos, hogy a legjobb kamattal rendelkező hitel lesz a számunkra legkedvezőbb ajánlat…

3. Rossz határidők

Meglepő számomra, hogy az emberek e-bayen megrendelnek egy 1000 forintos vackot, amire képesek várni 6 hetet, de amikor 10 millió forintot akarnak a banktól, akkor azt azonnal, de két héten belül legalább meg akarják kapni! Persze érthető, hogy a felgyorsult ingatlanpiacon minden perc számít, azonban ezt áthidalandó ott a foglaló/előleg intézménye. A minősített hitelekkel az elméleti határidő 14 munkanapra csökkent, de ez nem tartalmazza az értékbecslés idejét (ami 1-2-5 nap is lehet). Ráadásul mindig van egy hiánypótlás, ami miatt húzódik az ügy. Mindig számítsatok másfél hónapra és akkor nem érhet meglepetés.

4. A DIY

Elhiszem, hogy sokak számára nagyon izgalmas folyamat, amikor először vesznek fel lakáshitelt és gyakorlatilag minden ponton jelen akarnak lenni. Merül fel a kérdés, hogy miután egy hitelközvetítőtől minden információt megszereztünk, miért ne mennénk be saját magunk a bankba és intéznénk el az ügyet. Az erkölcsi felelősségen túl (ingyen dolgoztatod a hitelügyintézőt) meg kell érteni, hogy az átlagos ügyfélnek soha nem lesz olyan ismerettsége és ráhatása a hitelére, mint egy közvetítőnek. Ez akkor értékelődik fel igazán, amikor valami porszem kerül a gépezetbe és megakad a folyamat.

5. Nincsen ” legrosszabb eshetőségünk”

A legtöbben azért buktak bele a hitelükbe az elmúlt években, mert a hitelfelvételnél a legjobb eshetőséggel számoltak. Adottságnak vették a jelenlegi jövedelemüket, egzisztenciális helyzetüket. Holott ez csak egy állapot, ami lehet jobb vagy rosszabb. Minden hitelfelvétel előtt számolni kell egy legrosszabb eshetőséggel is, és egy tervet készíteni arra az esetre, ha „apa” 5 hónapig nem fog dolgozni. Akkor mi lesz?

6. Befektetési cél, amivel csak nyerhetünk

Sokan vannak, akik alapvetően befektetési céllal vesznek egy lakást meg. Azt tapasztaltam ezeken a beszélgetéseken, hogy szinte szitokszónak, szakmaiatlannak hangzik az ügyfél számára, ha arról beszélünk, hogy ez a befektetés rosszul is elsülhet. Mert mondjuk az ingatlanlufi kipukkad. Mert nem találunk albérlőt. Mert az ingatlanárak zuhannak. Mert többet kell a lakásra költeni, mint terveztünk. Meg kell érteni, hogy a befektetés nem egy alapvetően pozitív cselekvés. A végeredmény lehet jó vagy rossz vagy semleges.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 12, 2017 | Cikkek - pénzügyi blog, Nyugdíj, tippek&trükkök

Allen Iverson története talán a legszomorúbb és legigazabb történet az NBA történetében, ami a pénzügyeket illeti. Azért mesélem el nektek ezt, mert véleményem szerint nagyon tanulságos eset, amiből rengeteget tanulhatunk, ha odafigyelünk azokra a pontokra, ahol Iverson hibázott!

Allen Iverson igazi úttörőnek számított, gyakorlatilag az első „agyontetovált” játékos volt az amerikai nemzeti ligában, aki aztán 11-szeres All-Starként, minden idők egyik legjobb játékosaként, és igazi ikonként vonult be a Hírességek Csarnokába

Allen Iverson pályafutása során 154 millió dollárt keresett + a szponzorpénzek…

Még ma is sokak számára elérhetetlen összegnek tűnik ez a több, mint 150 millió dollárnyi kereset. A képet „súlyosbítja”, hogy Iverson ezt nem ma, hanem 1996-2010 között kereste meg, ami mai értéken bőven 200 millió dollár feletti összegnek felelne meg!

Ráadásul az NBA egyik legkülönlegesebb iconjának számított, ami igencsak megnövelte reklámértékét a piacon. Egy időben tolongtak az ajtaja előtt a szponzorok! Hiszen ki ne akarná a „szponzorált csapatában” tudni azt az afroamerikai srácot, aki rendkívül nehéz körülmények közül érkezett az NBA-be, majd ott gyakorlatilag az első „agyontetovált” játékosként az „eminens jófiúk” között a világ egyik legjobb játékosává vált?

Iverson egy külön szintet képviselt az „óriások” ligájában a maga 183 centis magasságával. Soha előtte (és utána) nem tudott 185 centi alatti magassággal pontkirályi címeket nyerni! Emiatt a legenda tovább épült…

Mindent elveszített- Allen Iverson története

Gondolhatnánk, hogy az olyan élsportolók, mint az NBA játékosai, egész életükre megalapozzák az életüket aktív éveik alatt. Ezzel szemben kevésbé köztudott tény, hogy az NBA játékosainak több, mint 60%-a csődöt jelent a visszavonulásuk utáni 4-6 évben. Ez a folyamat nagyon hasonló a lottónyertesekéhez, akik alapvetően nem saját pénzügyi döntéseik következtében tettek szert hirtelen hatalmas vagyonra.

Sajnos Allen Iverson sem volt ez alól kivétel. A nehéz helyzetből érkezett sztárjátékos elképzelhetetlen költekezésbe kezdett, amiből 2012-es csődje után számos tétel került a nyilvánosság elé! Ezeket a számokat látva, sokaknak tátva marad a szája:

- 125 000 dollár (mai árfolyamon kb: 32,5 M forint) ment havonta a hitelezőknek

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta ruházatra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta étteremre-szórakozásra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta élelmiszerre

Ez csak a jéghegy csúcsa! A jelentés szerint ekkoriban a havi kiadása 360 000 dollár volt (közel 100 millió forint), míg a bevétele havi 62 500 dollár (16 millió forint)!

A Reebook tette a leggazdagabb nyugdíjassá, aki éhezik

2001-ben egy rendkívül egyedi szponzorszerződést kötött a Reebook-kal, aminek értelmében 32 millió dollárt különítettek el egy „trust fund”-ban, amihez nem nyúlhat hozzá 2030-ig (55 éves koráig). Ezzel biztosítva azt, hogy gazdag nyugdíjasként tengesse az éveit.

Sajnos egy válás következtében máris elveszítette ennek az alapnak a felét, amint betölti az 55. életévét. Még így is maradhat 16 millió dollár + a kamatok. Ugyanakkor sokan tartottak-tartanak attól, hogy Iverson balhés élete miatt nem fogja megélni az 55-öt…

Ráadásul 45 éves korától jogosulttá válik az „NBA nyugdíjra”, amit 10 éves aktív éveiből számítanak ki. Ez alapján 10×800 dollárt, azaz havi 8 000 dollárt (2 millió forint) fog megkapni

Mit tanulhatunk Allen Iverson történetéből?

Láthatjuk, hogy valami nagyon félrecsúszott az életében. Talán arra is választ kapunk ezáltal, hogy milyen mértékben számít és befolyásol az a környezet, ahonnan érkezünk. Tudom, hogy ez nem egy átlagos ember életútja volt, ugyanakkor könnyen eshetünk hasonló hibákba (csak kicsiben).

Több olyan embert ismerek, akik hirtelen az addigi fizetésünk 3-4-5x-ösét kezdték el megkeresni és mérhetetlen költekezésbe kezdtek, amit egyszerűen nem vettek észre, mivel az életszínvonaluk értelemszerűen növekedett. Gazdagabbá válni egy folyamat, aminek kizárólag két iránya létezik: felemelkedni és lezuhanni. Aki stagnálni kezd, az felkészülhet a zuhanásra!

#1 A kiadásaidat mindig a megtakarításaidból számold ki

Láthattuk, hogy Iverson élete akár egy kellemes és kényelmes élet is lehetett volna, ha odafigyel. Ehelyett hitelből kezdett el többet költeni, mint amennyi a bevétele. Mindig akkor takarítsunk meg, ha van pénzünk, ugyanis a „nincsből” már túl késő. 2012-ben már 6x több volt a kiadása, mint a bevétele. Ugyanakkor ez csak a jéghegy csúcsa!

Minden onnan indult ki, hogy amikor dollár tízmilliókat keresett aktív éveiben, akkor úgy költekezett, mintha örökre ennyit keresne. Holott tudhatta, hogy visszavonulásakor biztosan nem fog ilyen öszegeket keresni. Az aktív éveiben felhalmozott hiteleinek a törlesztése egyszerűen agyonnyomta az életet, mivel a felhalmozott tartozás önmagában túl nagyra növekedett.

Akkor cselekedett volna helyesen, ha a bevételeinek több, mint felét (ne felejtsük el, hogy ezen a szinten már nem a megélhetési költségekről beszélgetünk) azonnal befekteti a saját maga+ szakemberek által kialakított portfólióba. Mindig azt lett volna szabad elköltenie, ami a megtakarításai után marad + amit a megtakarításai hozamából megkap.

#2 Mindig a pénzed dolgozzon neked, és ne te dolgozz a pénzért

Miután elérünk egy szintet (legyen az Iverson 150 millió dollárja vagy a te havi 1 millió forintod), érdemes elgondolkodni azon, hogyan lenne érdemes a pénzünket megforgatni. Annak semmi értelme nincsen, hogy minden pénzünket pénztemető eszközökre költjük (autók, ékszerek, ruhák, éttermek). Ezek pillanatnyi jó érzéssel töltenek el minket, de tudnunk kell, hogy erről a pénzről örökre lemondtunk.

A helyes megoldás ezzel szemben megtalálni azokat a lehetőségeket, amikor a befektetett pénzünkért cserébe kamatot, hozamot kapunk vagy rendszeres bevételt generál számunkra. Sokan azonban úgy viselkednek, mint Allen Iverson, csak kicsiben. Egyszerűen nem értik meg a pénz működését!

Nézzünk egy rövid példát:

lakást akarsz venni 5 év múlva. És 5 év múlva biztosan veszel egy lakást illetve hitelből egy autót. Ha viszont a pénzedet nem a folyószámlán gyűjtötted volna, hanem LTP-ben, akkor a pénzed kamatot termelt volna…

- 5 db 5 éves LTP esetén évente termelt volna neked (betéti kamat nélkül) 360 000 forint

- 5 év alatt 1 800 000 forintot

- Ami miatt ennyivel kevesebbe került volna a lakás

- És nem kellett volna az autót lízingre megvenni, mivel kp ki tudtad volna fizetni

#3 A pénzben nincsen barátság

Gondolhatod, hogy Iverson sem egymaga kajált el havi 20 000 dollárt vagy költött el ennyi pénzt. Tipikus jelenség, hogy a pénz szagára megjelennek a „barátok, akiket én csak vérszívóknak hívok. Ezek azok az emberek, akik nem téged, hanem a pénzedet akarják megszerezni mindenféle indokkal.

Vannak, akik szimplán csak meghivattatják magukat, mások kölcsönt kérnek a „barátság” nevében, míg mások megvárják a lepattanót. A lényeg, hogy tudnod kell reálisan értékelni a helyzetet és nemet mondani ezeknek az embereknek! A pénzben nincsen barátság! Számtalan esetről hallottam, amikor a kölcsönkért pénzt soha nem fizették vissza, sőt a végén a kölcsönadó került rossz helyzetbe!

Mindig annyit szabad kölcsönadni, amennyi akkor sem okoz gondot, ha soha nem látjuk vissza. A gondokozást pedig nem mai értéken kell számolni, hanem azt az esetet kell figyelembe venni, amikor a bevételed 50%-kal kevesebb!

#4 Kötelezd el magad hosszútávra

Allen Iverson esete a válasz azoknak, akik nem mernek hosszútávra elköteleződni. Hidd el, hogy Iverson pontosan ugyanazt gondolta, mint te, amikor ment neki a szekér. Az aktuális anyagi helyzetét konstansnak és növekedőnek ítélte meg. Ellenben a szponzornak volt annyi esze, hogy rávegye egy ilyen hosszútávú szerződésre, ami valószínüleg az életét mentette meg.

Rengeteg tárgyaláson szembesülök azzal az ügyféltípussal, aki egyszerűen nem akar megkötni egy nyugdíjprogramot vagy egy megtakarítást, mert túl hosszú időnek gondolja, mire hozzájuthat. Persze a jelenben simán ki tudná fizetni, de inkább rövidebb időtávú dolgokban gondolkozik és meggyőződéssel hiszi, hogy soha nem lesz rosszabb.

Sajnos nem lehet tudni, és biztosan neked is ugyanannyira jól fog jönni egy hasonló nyugdíjszerződés, mint amit Iversonnal irattak alá! Ami garantálja, hogy bármilyen rosszra fordul a helyzet, egy kisebb-nagyobb vagyont kapsz kézhez.

Személyes véleményem, hogy Iversonnak egy egész életét figyelembe vevő kifizetési tervre lett volna szüksége, ami garantálta volna a bevételét 5 év múlva-10 év múlva-15 év múlva és így tovább élete végéig. Ebben az esetben nem tudott volna saját magának akkora kárt okozni, mint amit okozott

Jelentkezz egy korrekt tanácsadásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.