Feltettem az IFL Facebook oldalon a kérdést nektek, hogy mihez kezdenétek 40M forinttal lakásvásárlás szempontjából? Tehermentes lakást vásárolnál vagy pedig hitelt is felvennél hozzá, hogy maradjon befektetnivaló pénz? Most leírom az én gondolataimat ezzel kapcsolatba…

A mai piacon a hitel a legjobb befektetés

Számtalanszor leírtam már nektek, hogy a hitel olyan pénz, amit a jövőben fogsz megkeresni, a jelenben költesz el és a köztes időnek az árát fizeted meg (kamat).

Az elmúlt évtizedben családok százaival beszélgettem és olvasók ezreinek a kérdéseit válaszolgattam meg. Azt vettem észre, hogy a családok vagyont két esetben voltak képesek építeni:

vállalkozásból

saját ingatlan adás-vétel

Pénzt csak pénzből tudunk szerezni

A példában van 40M forintom és 40M forintért szeretnék lakást vásárolni. A hitelkárosultak országában nem meglepő, hogy az emberek javarészt a pénzüket a tehermentes ingatlan fantazmagóriájára költené el.

De ez mit is jelent valójában? Van vagyonod, amire ráültél, lebetonoztad és a következő 1-2 évtizedben akkor sem fogod többszörözni, amikor az ingatlanpiac erre alkalmas lenne.

Mindig abból indulok ki, hogy pénzt csak pénzből tudunk szerezni. Ha van egy tehetmentes ingatlanod, akkor azzal nem tudsz vagyont építeni. Ha viszont a 40M forintodat felosztod saját lakásra (+hitel) és egy kisebb befektetés célú lakásra, abban mindig megvan az esély.

Az önerőgyűjtés költsége az albérleti díj

Fontos megértenünk a pénz és az ingatlan viszonyát. Nem azért költöznek az emberek albérletbe, mert nem látják be, hogy vagyon szempontjából jobb lenne a hitelüket törlesztgetni.

Azért mennek albérletbe, mert a jelenben nem rendelkeznek megfelelő önerővel a lakásvásárláshoz és hitelfelvételhez. Te azért fizeted a kamatot a banknak, mert a jelenben költöd el a jövőbeni pénzedet. Az albérlőd azért fizeti ki az albérletet, mert a jövőben megkeresett pénzét majd a jövőben fogja elkölteni.

Vagyonépítés szempontjából egyetlen út létezik

Te a megspórolt pénzedet miért raknád be állampapírba évi garantált 5,8%-ért cserébe? Miközben albérletben laksz, ahol az albérleti díjadon az ingatlan tulajdonosa 8-10% körüli hasznot próbál realizálni.

És ez a haszon mindig realizálódik. Akkor is, amikor kialakul egy gazdasági válság. Hogy miért? Érdemes az örök igazságokat elfogadnunk:

Mert az embereknek lakniuk kell valahol

A gyerekek felnőnek és önálló életet szeretnének pénz nélkül is

Alapvetően az emberek nem fogják eladni olcsóbban a lakásukat, mint amennyiért megvették

Kizárólag kényszerből adunk el olcsóbban

Az albérleti díjak ára ugyanúgy nem lesz kevesebb, mint ahogyan a fizetésünk se csökken alapvetően, maximum stagnál

Két ingatlan jobb, mint egy. Márcsak anyagi szempontból is

A felmerülő járulékos költségekre felkészülve könnyen beláthatjuk, hogy két ingatlantípus létezik. Az egyikben lakunk, a másikat befektetésnek használjuk.

Tehát a befektetésnek használt ingatlan (eladás és/vagy kiadás) a vagyonunk olyan része, ami likvidizálható és gyarapodó. Ez mit jelent? Amiben nem lakunk ingatlan, azt könnyebben eladhatjuk és árnyereségre tehetünk szert. Amit kiadunk, az pedig havi szinten termeli nekünk a pénzt (gyakran a felvett hitel törlesztője feletti mértékben).

25M forintért garzon, 15M hitelből

Van 40M forintunk. Ebből 10M forintot átcsoportosítunk egy budapesti (vagy divatos agglomerációs) ingatlanban, amiről meg vagyunk győződve, hogy könnyen kiadható. Mert az a garzon, ami könnyen kiadható, az könnyen eladható.

15M forint hitelt 20 évre felvenni 10 éves kamattal havi 93 000 forint. Ha felmegyek az ingatlanos oldalra és megnézem, hogy egy hasonló értékű ingatlan mennyiért lehet kiadni, akkor átlagosan 135 000 forintot kapok.

Ez mit jelent? Az albérleti átlagárnak ebben a kategóriában 31,2%-ot kell tartósan esnie ahhoz, hogy még mindig nullán legyek, azaz az albérlőm kifizesse a hitelemet (mínusz álagmegőrzési költségek, adók…stb).

Gondolom mondanom sem kell, hogy Budapesten az elmúlt 20 évben soha nem csökkentek tartósan az albérleti átlagárak 31,2%-ot…

A garzon, amit 30 millióért is…

Kérdés, hogy überoptimista vagy realista gondolat azt állítani, hogy a mostani 25M forintos kisgarzon Budapesten hamarosan 30M forintot fog érni?

És arról mi a véleményed, hogyha bevállalod a lakásfelújítás minden kellemetlenségét, akkor megveszik tőled ezt a lakást 36M forintért (felújítás költsége: 5M)?

Gondolj bele, hogy a családi vagyonod mennyire dinamikusan nőhet abban az esetben, ha 1 év alatt keresnél ezen a lakáson azonnal 6M forintot? Az olyan, mintha egy évig keresnél havi 500 000 forintot anélkül, hogy meg kéne mozdulnod…

Legyünk pesszimisták…

Tételezzük fel, hogy megáll a drágulás az ingatlanpiacon. Bár az iménti példában sem amiatt drágább a lakás, mert drágult a piac. Amiatt drágább, hogy te vadásztad össze a kivitelezőket, te szívtál velük és nem az új tulajnak kell…

Az biztos, hogy ki fogod adni albérletbe. Amennyiben 135 000 forintot megkapnál a következő 15 évben a lakásért (feltételezve, hogy nem emelkednek az árak), akkor a hitelen felüli nyereséged 42 000 forint havonta, ami évi 540e, összesen 7,56M forint.

Jobb, mint az állampapír?

Még mindig nettó nyereségről beszélünk. Emiatt a 7,56M forintból le kéne vonnunk az amortizációs költségeket és az adókat. A tényleges nettó nyereségünk valahol 5M forint környékén állna meg (0%-os áremelkedés mellett). Ez kb. évi 3,3%-os kamatnak felelne meg.

Az állampapír jelenleg ennél magasabb kamatot ígér a pénzünkre, ami miatt sokan ezt a megoldást javasolják-választják. De akkor miért nem hallani arról, hogy emberek vagyont építettek az állampapírból?

Mert nem lehetséges. Az állampapírnak nincsen potenciális értéknövekedése. A pénzünk nem fog önmagától többet érni a kamaton felül, mint mondjuk egy ingatlannál külön választhatjuk az értékből származó nyereséget és az albérleti díjból származót.

15 év múlva mekkora vagyonunk lesz?

Ha az állampapír évi 6%-ot hozna a következő 15 évben (nem fog), akkor közel 24M forint vagyonnal rendelkeznénk a most befektetett 10M forinttal szemben.

Ha ezt a 10M forintot felhasználjuk ingatlanvásárláshoz és kiadjuk fixen 135e forintért havonta a következő 15 évre, akkor

lesz egy tehermentes ingatlanunk, aminek a mai értéke 25M forint

a vagyonszerzési potenciál az értékből fakadóan akár 50M forint is lehet

az albérletből származó nettó nyereségünk kb. 5M forint körül alakulhat.

Tehát a legroszabb esetben is 30M forint mértékű vagyon sikerült laboratóriumi körülmények között összehozni.

Amennyiben emelnénk évente 3%-ot az albérleti díjon, akkor közel 9,3M forintunk gyűlne össze. Tehát majdnem dupláznánk a hasznunkat.

Amennyiben a következő 15 évben valamilyen formában emelkedne a budapesti ingatlan értéke, úgy elképzelhető, hogy már egy névleges értéken 40-45M forint értékű ingatlanunk lenne.

A névleges érték az állampapír ellensége

Szinte soha nem hangzik el rendkívül fontos körülményként a névleges érték és a befektetések viszonya. Az ingatlanárak nem kizárólag értéknövekedésen esnek át, hanem névérték szerinti kiigazításon is.

Ha a fizetőképes kereslet munkabére emelkedik, akkor értelemszerűen több hitelt tudnak felvenni. Ha mindez egy olyan időszakban történik, amikor alacsony a kamatkörnyezet, akkor elég ösztönzőt kapunk a cselekvéshez.

Ha nőttek a bérek, nőttek a megtakarítások, csökkentek a kamatok, akkor mi történik? Emelkedik az ingatlan ára, aminek több tényezője van. Ebből az egyik indikátor a névérték hozzáigazítása az adott időszakban jellemző viszonyokhoz.

Olyan nem fordulhat elő, hogy az emberek többet keresnek és ezért kevesebb évet kell dolgozniuk egy saját ingatlanért. A piac ezen mechanikája növeli az ingatlanok névértékét.

A befektetés nem így működik

Fogod a pénzedet és vásárolsz belőle állampapírt vagy befekteted bárhova (bef. alap, ETF…stb). Ott keletkezik egy árfolyam vagy kamatnyereséged. De a pénzed „tömege” önmagában nem növekszik amiatt, hogy a piacnak több pénze van.

Érted a lényegi különbséget egy ingatlan és egy befektetés között? Látod azt a lényeges és ritkán hangoztatott körülményt, ami miatt lehetséges, hogy egyes családok vagyona rövid időn belül dupklázódik, míg másoknak a befektetett pénze képtelen lépést tartani az árak változásával?

Saját lakás, másik lakás

A kérdésre a válaszom függ az egyedi élethelyzetemtől is. Sokak számára nem reális megoldás, hiszen nem kapnának elegendő hitelt a banktól. Éppen ezért nehéz kérdés.

Én viszont lehetőség szerint a 40M forintból,

Megvenném a kinézett 40M forint értékű ingatlant 20M önerő+20M hitelből

10M forintból önerőt képeznék egy garzonra és rávennék 15M forint hitelt

5M forintból finanszíroznám a felújítását a garzonnak

5M forintból likvid tartalékot képeznék a nem várt költségekre

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Elkészítettem neked azt a kivitelezési tervet – 2019 ismert szabályait és támogatásait kihasználva – , amivel a lakásvásárlás sokkal egyszerűbbé, elérhetőbbé válhat a számodra. Fontos megjegyezni, hogy ez a terv kifejezetten a kormány szerinti „zsáner családra” vonatkoztatható. Ugyanakkor mások is szemezgethetnek belőle!

Honnan teremtem elő az önerőt?

Minden lakásvásárlás alapvetően a minimum 20% önerővel kezdődik. Ezzel kapcsolatban megoszlanak a vélemények, hiszen a legtöbben képtelenek ezen a ponton túljutni.

Remek lehetőség volt tavaly őszig a lakástakarékpénztárban gyűjteni. Ez a lehetőség azonban megszűnt. Így újabb lehetőségek után kell néznünk. Alapvetően három lehetőségünk létezik:

A fizetésünkből megtakarítani

Családi segítség

CSOK meglévő és/vagy vállalt gyermekre

Amikor az egyetlen lehetőségünk a CSOK

Sok fiatal pár találja magát abban az élethelyzetben, amikor se megtakarított pénze, se családi segítsége nincsen a továbblépésre. Ráadásul kifejezetten szorít az idő, hiszen az ingatlanárak jobban növekednek, mint a megtakarítási képességünk.

Amennyiben a pár tervez a jövőben családot alapítani, akkor megoldást jelenthet a CSOK felhasználása önerőnek. Fontos megjegyezni, hogy a bankok 90%-a a vállalt gyermek utáni CSOK-on felül elvárja a 20%-os önerőt. De létezik olyan bank, ahol nincsen ilyen elvárás…

A CSOK mellett mindenféleképpen szükségünk lesz segítségre

Ezen a ponton tartom szükségesnek megemlíteni, hogy egy új építésű ingatlan esetében az eladó félnek nincsen „türelme” mindent előre megfinanszírozni számunkra. Elvárja az általában 20%-os előleget.

Ezzel kapcsolatban jelenleg nincsen tökéletes megoldás vagy megnyugtató állami támogatás, ami a használatbavételi engedély és az albetétesítés előtt segítséget nyújtana. Sokan ezen a ponton rekednek meg.

2019 júliusától érkezik az állami személyi kölcsön

Valószínűleg ezt a hiányosságot felismerte az Állam is, amikor meghirdette az állami kamatmentes személyi kölcsönt a fiatalok számára maximum 10M forint értékben.

Valójában ez a 10M forintos a valóságban nem teljesen 10 millió forint támogatást jelent azok számára, akik 2019.07 után szülnek három gyermeket. De erről később. Most éljünk a lehetőséggel és vegyük fel kamatmentesen, aminek a havi törlesztése várhatóan 41 667 forint lesz.

A lehetőségeink ezáltal behatárolódnak

Amennyiben a teljes önerőnk ez a 10M forint lenne, amit alapvetően jelzálogfedezet nélkül vehetünk fel szabadfelhasználásra, úgy a hatályos ingatlanfinanszírozási szabályok alapján megkaptuk a maximális keretünket.

10M forint önerővel maximum 50M forint értékű ingatlant vásárolhatunk, amennyiben nincsen gyermekünk és kizárólag vállalt CSOK-ot hoznánk az ügyletbe.

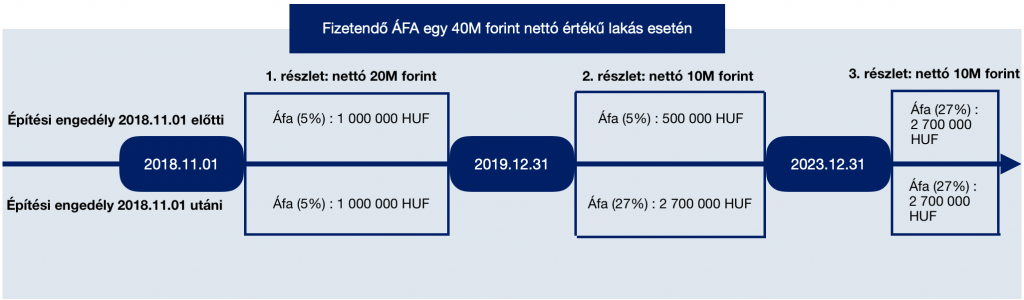

Figyeljünk oda az ÁFA buktatóra

Mint ismert, 2019 december 31.-én lejár az új építésű lakásokra vonatkozó kedvezményes 5%-os ÁFA. Ezt a lejáratot módosították bizonyos szabályok mentén.

A lényeget ezen a folyamatábrán láthatod:

Figyelnünk kell arra, hogy az adott projekt mikor kezdődött. Amennyiben 2018-11-01 előtti engedélyekkel rendelkezik, abban az esetben az 5%-os ÁFA meghosszabbodik 2023.12.31-ig.

Ha 2018-11-01 utáni az engedély, abban az esetben hatalmasat bukhatunk, hiszen a 2019-12-31 után kifizetett vételárrészt már 27%-os ÁFA terheli. Te viszont nettó+ÁFA árról írtál alá szerződést. Tehát automatikusan emelkedne az önerő mértéke.

A CSOK 10+15+ piaci hitel

A példánkban egy 50M forint értékű új építésű ingatlant szeretnénk megvásárolni. Ehhez már van 10M forint önerőnk (aminek a törlesztője: 41 667 forint).

További önerő a CSOK 10M forint három vállalt gyermekre. Itt figyelnünk kell arra, hogy a bankok tipikusan nem a használatbavételi engedélre folyósítanak társasház esetében, hanem a 1-2-3 hónappal későbbi albetétesítésre.

A CSOK 10M forint az önerő része.

A hitelek

A CSOK 15M forintos államilag támogatott, maximum 3%-os hitelnek a törlesztőrészlete 25 évre 71 132 forint. Mivel ez egy rendkívül kedvező, végig garantált hitelkonstrukció, ezért ezt véleményem szerint minden esetben érdemes meghagynunk és a szabad tőkénket inkább másfele koncentrálnunk.

Szükségünk van piaci hitelre, hiszen hiányzik még 50-(10+10+15)= 15M forintra. 25 évre, 4,55%-os kamatozás mellett (10 éves fix kamat) a havi törlesztésünk 83 801 forint.

A teljes havi törlesztőnk összesen: 196 600 forint

A hitelvisszafizetési stratégia

A terv sokak számára egyértelműen a hiteltől való minél hamarabbi szabadulás lehet. Éppen ezért most én is ezzel fogok foglalkozni és nem bonyolítom az ügyletet az erőforrások átcsoportosításával (például befektetési célú lakásvásárlás).

Állami személyi kölcsön: 3 évre felfüggesztve

Miután megigényeltük a 10M forintos kamatmentes személyi kölcsönünket, figyelnünk kell az időzítésre. Ugyanis az első gyermek megszületése esetén a hitel törlesztését 3 hónapra felfüggesztik.

A példa kedvéért tökéletesen időzítettünk és felvétel után szinte azonnal megszületett a pici. Így nem kell három évig törleszteni a havi 41 667 forint. Mivel ez alapvetően kiadás lenne, ezért érdemes az összeget minden hónapban félretenni. Évente 500 000 forint megtakarítást jelent.

Megszületik a második gyerek 2 év múlva

Tudatos tervezés esetén feltételezhetjük, hogy a szülők nem szeretnének nagy korkülönbséget a gyerekek között. 2019.08-ban született az első gyerek és az egyszerűség kedvéért 2021.08-ban a második (nyilván nem ennyire egyszerű, de ne bonyolítsuk tovább).

Az Állam kifizet 1M forintot a hitelünkből

A második gyermek megszületése esetén a jelzáloghitelünkből 1M forintot el tudunk tüntetni. Érdemes a drágább, piaci hitelt csökkentenünk. 2 év múlva az aktuális tőketartozásunk 14,3M forint, amiből lejön az 1M forint. Tehát 13,3M forinttal tartozunk.

Az új törlesztőrészletünk 77 806 forint.

Tehát tudtuk csökkenteni a törlesztésünket havi 5 995 forinttal. Ezt a pénzt tegyük ugyanoda félre (biztonsági likvid tartalék), mint a 41 667 forintokat. Így évente további 71 940 forintot tudunk összegyűjteni.

Az Állam elengedi a 30%-át a tartozásnak + 3 év

A második gyermek megszületése okán a szabadfelhasználású hitelünk havi törlesztését további 3 évre felfüggesztik. Ráadásul elengedik a 30%-át a tartozásnak. Így 2021.09-ben a tőketartozásunk már csak 7M forint (a példában feltételeztem, hogy azonnal megszületett a gyerek és felfüggesztésre került a törlesztés).

Megszületik a harmadik gyermek 2025-ben

A példa kedvéért feltételezzük, hogy a második gyerek megszületése után 3 évvel érkezik a harmadik csemete. Ez számos kedvezményt eredményez számunkra!

Az Állam elengedi a teljes tartozást a 7M forintból

A harmadik gyerek megszületése után (ebben az esetben csak azok a gyerekek számítanak bele, akik 2019.07 után születtek) az Állam elengedi a teljes tartozást. Így az máris állami támogatássá alakul át, ami vissza nem térítendő részünkről

Az Állam további 4M forintot kifizet a hitelünkből

2019.07-től az előzetes várakozások alapján az Állam a harmadik gyermek megszületése esetén további 4M forintot kifizet a jelzáloghitelünkből. Értelemszerűen megint érdemes a piaci hitelünket csökkenteni. 2025-ben (6. év) a tőketartozásunk 11M forint, amiből lejön a 4M forint.

Új tőketartozás 7M forint, új törlesztőrészlet 45 916 forint. Tehát az eredeti törlesztéshez képest megspóroltunk havi 37 885 forintot, ami bekerül a likvid tartalékba a többi mellé.

Az Állam elengedte a feleség diákhitelét

Itt érdemes megemlíteni, hogy a harmadik gyermek megszületése esetén anyuka esetleges diákhitelét (amit ezidáig befagyasztottak) teljes mértékben elengedték. Ez az elengedett összeg további milliókkal növelheti a családi vagyon mértékét.

Hogyan állunk 10 év után?

A CSOK hitelünket továbbra is fizetjük, aminek a törlesztése havi 71 132 forint.

A piaci hitelünk tőketartozása a 10. évben 5,9M forint.

A CSOK 10M és az állami 10M személyi kölcsön feltételeit teljes mértékbe teljesítettük.

Miután kifizettünk a 10. évben a piaci hitelünket, megmaradt 1 587 570 forint megtakarításunk, a havi törlesztésünk pedig lecsökkent 71 132 forintra (CSOK 15M hitel).

A lakás piaci értékének várható változása

fontos számolnunk a vásárolt lakás piaci értékének a várható változásával is, mint vagyonnövelő tényező. A 2019-ben 50M forintért vásárolt új építésű ingatlant számos tényező befolyásolhatja:

Az ÁFA változása 2019.12.31 után

Fontos figyelembevennünk azt a tényt, miszerint a jelenlegi információink alapján önmagában az ÁFA 22%-kal magasabb lesz hamarason. Ez mit jelent?

Az 50M forintos ingatlan nettó ára 47,6M forint. A bruttó ár 27%-os ÁFA-val számolva már 60,476M forint lenne. Ez önmagában 10,4M forintos árdrágulást jelent, amit a piac középtávon egyértelműen tartani fog.

Évi 5%-os lakásáremelkedés esetén

Nem gondolom, hogy 10 éves viszonylatban tartani fogja a piac a két számjegyű drágulást. Viszont joggal számíthatunk egy évenkénti 5%-os átlagos drágulásra.

Ez azt jelenteni, hogy 10 év múlva a mostani 50M forintot érő ingatlanunk ára 81M forint körül érhet. Ez összességében 62%-os emelkedést jelent.

Emlékszünk, hogy 10 évvel ezelőtt mennyit ért egy 55 nm-es panellakás Budaörsön? 12M forint. Most 28M forintért mennek. Te ismersz ilyen példákat?

Bekavarhat az infláció

Évi 2%-os átlagos inflációval számolva az 50M forint jövőbeni értéke 10 év múlva 60,9M forint.

Ezt azt jelentené, hogyha az 5%-os drágulást a piac természetes áremelkedésének tekintjük és ehhez számítjuk hozzá még az inflációból eredő korrekciót, abban az esetben a 81M forint helyett az ingatlan névleges értéke 98,7M forint.

Mennyi lesz az ingatlanom ára?

A fentiekben kizárólag árnövelő körülményeket számítottam, miközben az ingatlanpiacon nem ritka az a ciklikus esemény, amikor árcsökkenésről beszélünk.

Azonban 10 éves távlatban nem annyira jelentős ez a csökkenés még a válságok idején sem. Gondoljunk bele, hogy a 2009-ben bezuhant ingatlanpiacon az árak messze nem zuhantak az 1999-ben tapasztalt árak szintjére.

Azt gondolom, hogy a most 50M forintért megvásárolt ingatlan várható névleges értéke valahol 75-90M forint között alakul. Azon sokat lehet vitatkozni, hogy a valódi értéke ennek a pénznek 10 év múlva mennyi lehet.

Azt azonban nem szabad elfelejtenünk, hogy a bérek képtelenek ezt a fajta vagyontömeget akár névértéken lekövetni. Ugyanis azt jelentené, hogy elméletben a következő 10 évben félre kéne tudnunk minden költségünk és tervünk mellett 25M forintot tenni a fizetésből.

Ez évi 2,5M forint, azaz havi 200e forint. Egyetlen átlagbér prognosztizáció sem említi, hogy a következő években az átlagbér Magyarországon megduplázódna. Tehát nem reális ennyit megtakarítani az Átlagos embernek.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Neked is eleged van már a Postán való sorbanállásból? Bevallom, nekem másfél évtized kevés volt ahhoz, hogy megfejtsem a Posta működésének az elvét, ami a sorbanállás képzésével kapcsolatos. Ezt számolhatja fel a digitalizáció gyermeke, az iCsekk.

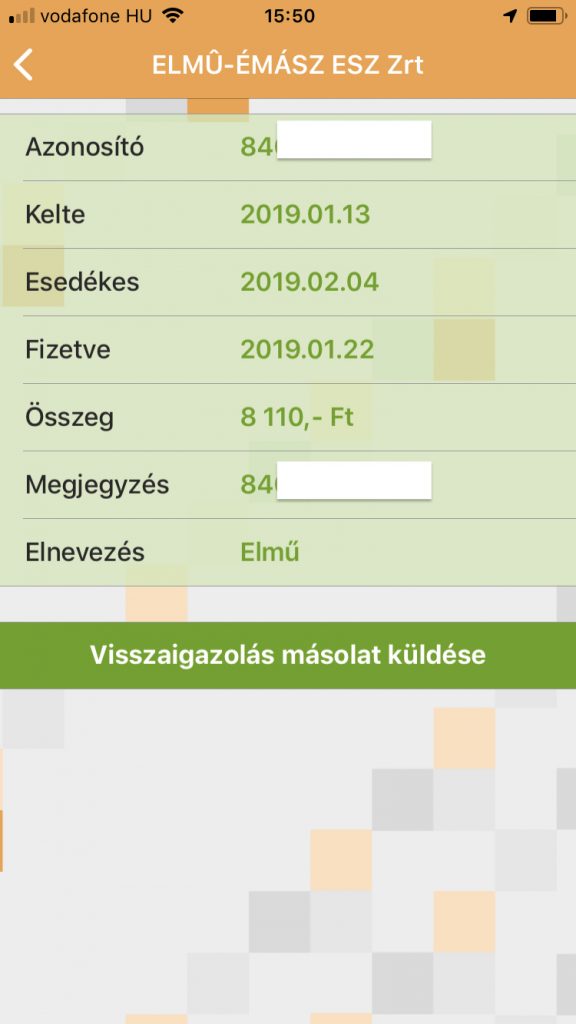

Miután letöltöttük az alkalmazást, be kell regisztrálnunk a rendszerbe. Ez nagyjából 5 percet vesz igénybe. Regisztráció után az alábbi képernyőkép fogad minket:

Fizessük be a csekket otthonról, gyorsan és kényelmesen

Amiért nekem rendkívül megtetszett az applikáció, az tulajdonképpen a kényelem és gyorsaság szerencsés párosítása. Mert mit csinálunk a legtöbben sárga csekk befizetés jogcímen?

Elmegyünk a postára, sorba állunk, majd elővesszük a hitelkártyát, bankkártyát és fizetünk. Ezt a rituálét miért nem tudjuk elhagyni és mobilról intézni a kártyás fizetésünket?

QR kód a csekken

Egy ideje megjelentek a QR kódok a sárga csekkeken. Ezt beolvasva a rendszer automatikusan felismeri a címzettet, a fizetendő összeget és gyakorlatilag egy bankkártyás fizetésre kerülünk a célunkhoz.

Maga a díjfizetés bankkártyás vásárlásnak minősül, tehát lényegesen olcsóbb, mintha készpénzt vennénk fel a havi 150 000 forintos keretünkön felül.

Egyszerűen kapunk visszaigazolást a befizetésről

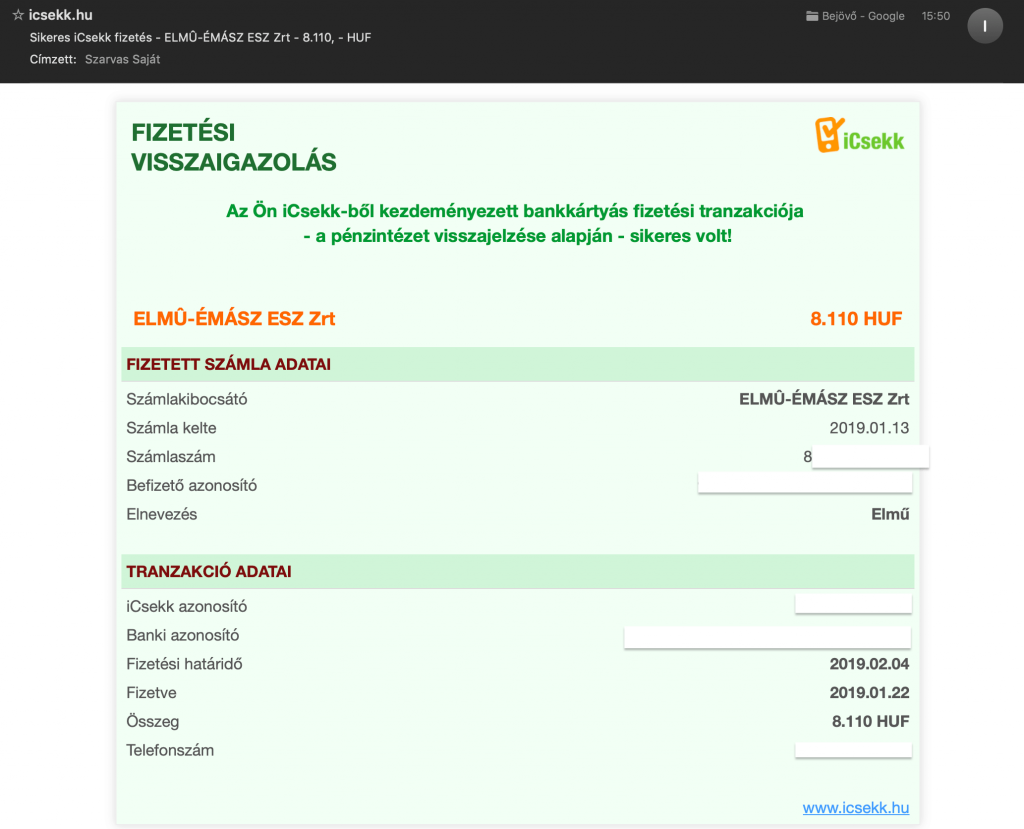

Számomra rendkívül fontos a befizetés igazolás azonnali megszerzése (céges okokból). Ezért féltem egy picit az iCsekk alkalmazástól. Szerencsére csalódnom kellett, ugyanis a főmenüből -» kifizetett számlák almenüben kérhetünk a regisztrált e-mailünkre befizetés igazolást!

Időt és pénzt spórolunk vele

Gondolj bele, hogy mennyit spórolhatsz egy évben azzal, hogy mostantól te is digitális csekkfizetővé vállsz (ha már valamiért az átutalás / inkasszó nem játszik).

Havonta egyszer jársz postára és a posta tőled autóval 10 km-re van. Oda-vissza 20 km-t mész, ami egy évben 240 km-t jelent. 7 literes fogyasztással és 380 forintos üzemanyagárral számolva ez 6 384 forintot jelent számodra.

A postán átlagosan 30 percet várakozol, mire sorra jutsz. 12x 30 perc = 360 perc, azaz kereken 6 órát töltesz egy évben várakozással. Ha ezt számszerűsíteni szeretnénk, akkor a munkaerőd értékével kell számolnunk!

Te mennyit keresel egy óra alatt? Tegyük fel, hogy napi 8 órával, havi 22 nappal havi 400 000 forintot viszel haza. Ez azt jelenti, hogy az órabéred 2 272 forint körül alakul.

6 x 2 272 = 13 632 forint, amit megspórolsz az időd értékén, amit eltölthetsz munkával vagy a családdal.

Ez sok? Kevés? A példa alapján 13 632 + 6 384 = 20 016 forint, ami közel egy tank benzinnek felel meg. Képzeld azt, hogy a posta kihagyásával minden évben 1 hónapig ingyen autózhatsz (ha havonta egy tank üzemanyagot mész).

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Pörög az ingatlanpiac és nem tudjuk, hol a vége. Jelenleg a CSOK és a gyermekvállalási támogatásoknak köszönhetően még mindig keresleti piacról beszélünk. Egy ilyen piacon mire kell figyelnünk, ha új építésű lakást szeretnénk vásárolni egy lakóparkban?

A használatbavételi engedély nem elég

Ebben a cikkben az új építésű lakás vásárlásának és a CSOK igénybevételének a viszonyát vizsgáljuk meg. Elterjedt tévhit, hogy a banknak elég a használatbavételi engedély, amire már tudnak utalni.

Valójában új építésű társasház esetében a bank az albetétesítés után fogja a CSOK-ot és a hitelt kiutalni az eladónak. Ennek oka, hogy a CSOK törvény kifejezetten előírja a tisztázott és elkülöníthető tulajdonosi jogviszonyokat.

A használatbavételi és az albetétesítés között hónapok telhetnek el. Ez azért probléma, mivel addig

Az eladó cégen múlik, hogy beköltözhetünk-e (általában nem)

Lejár a banki rendelkezésre tartási határidő, így módosítani kell a hitelszerződést, aminek a költségeit mi viseljük (több, mint százezer forint is lehet)

Lejár a földhivatali függőbentartási határidő, ami miatt rohangálni kell az ügyvéd, az eladó és a bank között aláírásért, majd 6 600 forintért benyújtani a szükséges papírokat a földhivatalba

Léteznek olyan egyedi megállapodások, ahol a projektet finanszírozó bank megelőlegezi úgymond a CSOk összegét is és már használatbavételire folyósít, amennyiben megtörtént a birtokba adás is és visszük magunkkal a birtokbaadási jegyzőkönyvet.

Ha nem vagy türelmes, pénzt bukhatsz

Sokat hallani olyan rémhírekről, miszerint a lakóparki építkezések csúsznak és a végeláthatatlan tili-toli miatt inkább a vevők elállnak a vásárlástól és kérik vissza a befizetett önerejüket (ütemezéstől függően 20-50%).

Egy ilyen projektnél mindig számítanod kell arra, hogy minimum fél év csúszás bele van kalkulálva több ok miatt, miközben téged folyamatosan hitegetnek a határidőkkel:

a munkaerőhiány miatt

a projekt nagysága miatt

a hatósági engedélyek beszerzése miatt

a vállalkozó kalkulált haszna miatt

A kalkulált haszon

Gondolj bele abba, hogy egy projekt esetében a vállalkozónak szüksége van bevont tőkére. Minden projekt finanszírozásának egy része a beszálló jövőbeni lakástulajdonosok önrészéből adódik össze.

Kezdődő projektnél a lakásárak alapvetően alacsonyabbak, hogy gyorsabban lehessen értékesíteni az első ütemet, ami aztán beindítja a teljes projektet.

Konkrét példa: Ismerek olyat, aki beszállt egy ilyen építkezésbe még az elején. A lakást leütötte 43M forintért. Menet közben kifizette a felét az árnak és mentek az ígérgetések.

Elfogyott a hölgy türelme és kérte vissza a pénzét (az 500 000 forint letétet bukta). Úgy gondolta, hogy nagyjából nullán száll ki és tovább tud menni. Amit elfelejtett, hogy az építkezés haladtával ez az ingatlan aktuális értéken már 50-53M forint körül alakul. A döntésével bukott azonnal 7-10M forintot, mivel máshol sem fog ennél olcsóbban lakást találni.

Gyakorlatilag a hölgy finanszírozta valaki más lakását. A vállalkozó ebből a pénzből kivitelezte a lakást, majd visszamondás után azonnal tudta drágábban értékesíteni. Ez a cég nettó nyeresége. Ezért húzzák a határidőket…

Három gyereked van? Önerő nélkül nem fog menni!

A törvényi szabályok alapján elképzelhető, hogy egy háromgyermekes CSOK-ot igénylő család 0 önerővel (500 000 forint letéttel) megvásároljon egy új építésű lakást.

Azonban fontos tudnunk, hogy a kivitelező nem fogja meghitelezni nekünk a hideg-meleg burkolatokat, szanitereket, nyílászárókat…stb. Gyakran előfordul, hogy még foglalózás esetén sem szólnak az ügyfélnek a szükséges önerőről.

Menet közben derül ki, hogy bizony a vállalkozó akkor fogadja el az ajánlat tételünket, ha kifizetünk azonnal 20% előleget, amiből folyhat a kivitelezés. Gondoljunk bele, hogy 35M forintért, 0% önerővel, CSOK-kal, hitellel vásárolnánk meg a lakást és egyszercsak 7M forint készpénzt kérnek rajtunk számon…

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Folyamatosan szivárognak az információk a kormány 10M forintos, szabadfelhasználású, kamatmentes gyermekvállalási hitelével kapcsolatban. Ebben a cikkben összeszedtem az ismert részleteket és elmondom a véleményemet ezzel kapcsolatban!

Az eddig ismert feltételek

Ugyan a hatályos törvény majd csak nyáron fog megjelenni a Magyar Közlönyben, egyre inkább megismerjük a feltételeket. Ha valami drámai és előre nem tervezett módosítás/szigorítás nem érkezik, akkor bizony valódi lehetőség lesz sokak számára.

Kamatmentes hitel

Ez azt jelenti, hogy a felvett hitel után nem kell kamatot fizetnünk, kizárólag a tőkét. Ez azonban nem feltétlenül jelenti az „ingyen hitelt”, hiszen az igénylés a kereskedelmi bankok közbenjárásával történik.

Valószínűsíthetően számíthatunk közjegyzői költségre vagy éppen szerződéskötési jutalékra (ami a CSOK-hoz hasonló felső határt kaphat, 30e forint értékben.)

10M forint 20 évre 41 667 forintos havi törlesztés jelent.

Szabadfelhasználású lesz, ingatlan nem szükséges hozzá és a JTM korlát nem vonatkozik rá.

Gyakorlatilag egy államilag támogatott személyi kölcsönről beszélünk azzal a könnyebbítéssel, hogy a jövedelmünk hitelezhetőségét nem fogják vizsgálni.

A pénzt mindenféle felhasználási feltétel nélkül megkapjuk és aztán arra használjuk, amire szeretnénk.

További szabályok…

azok a házaspárok vehetik fel, amelyben a feleség 18 és 40 év közötti életkorú, legalább hároméves munka- vagy felsőoktatási jogvisszonnyal rendelkezik, és a pár legalább egyik tagja első házas,

2019.07.01-től lehet belépni a programba egészen 2022 végéig

a hitelfelvétel után 5 éven belül meg kell születnie legalább egy gyermeknek. Máskülönben a megszerzett állami kamattámogatást ki kell fizetni, a hitel átvált piaci hitellé

a belépést követően a 2. jövőbeni gyermek születése után az aktuális tartozás 30%-át, a 3. jövőbeni gyermek születése után a 100%-át elengedik, és minden gyermek születése után a törlesztést 3 évre felfüggesztik,

a már megszületett gyermekeket nem lehet figyelembe venni az igénybevétel során,

az orvosilag igazoltan meddő pároknak mindvégig kamatmentes lehet a hitel, legalábbis a már igénybe vett kamattámogatást nem kell majd visszafizetniük (a jövőbeni kamatra vonatkozó szabályról még nem döntött a kormány),

10M forint gyermekvállalási támogatás kockázatai

Ez egy remek lehetőség sok család számára. Azonban az „ingyen pénz” fantazmagóriája elvakíthat minket és tompíthatja érzékeinket. A hivatalos kommunikációval ellentétben ez a 10M forint soha nem válik az igénylő számára 10M forint vissza nem térítendő állami támogatássá…

A 3. gyermek megszületését követően sem 10M forint a támogatás mértéke

Gondoljunk bele abba a ténybe, hogy a gyermek fogamzástól számítva 9-10 hónap alatt jön a világra. Ráadásul maga a fogamzás sem csettintésre történik meg. Számtalan pár próbálkozik hetekig, hónapokig…

Mivel a 10M forintos támogatás felfüggesztése a programba lépés után született gyermekekre vonatkozik, ezért logikus lépés lenne a szülőtől akkor megigényelni a pénzt, amikor éppen születik a gyermek.

De ebben az esetben nem dolgozna nekünk a pénz

Logikus lépés lesz sokak számára, hogy már az első percben felveszik a pénzt és okosan befektetve a köztes időben is kamatoztatják azt. Most vegyük azt a példát, hogy a család felveszi 2019.07.01-gyel a 10M forintos, viszont az első gyermek 3 hónap próbálkozás után, 1 évvel később születik meg.

3 évre felfüggesztik a hitel törlesztését

Ugyanakkor 1 évig fizettük a 41 667 forintot, azaz 500 000 forintot. Megszületik az első gyermek, a család pedig regenerálódik 1 évet a következő mini adókedvezmény (2. számú gyerek) előtt.

Megint 1 év a babaszületési projekt (3 hónap próbálkozás, 9 hónap kihordási idő). Megszületik a kettes számú adókedvezmény. Ez azt jelenti, hogy újabb három évvel hosszabbodik a felfüggesztett törlesztési idő.

4 év marad a harmadik gyerekre törlesztés mentesen

Teljesen életszerű, hogy a család a rövid időn belül bevállalt két pici gyermek után egy kis pihenőt szeretne tartani. Ez a pihenő akár 4 év is lehet.

A 4 évvel lejár a monatórium és megint el kell kezdeni fizetni a törlesztést. A második gyerekkel az aktuális tőketartozást csökkentették 30%-kal (ez nem 3M forint, de erről később).

Megint 3+9 hónap menetrendszerűen és addig fizetni kell egy évig a törlesztőrészletet, ami 42 628 forint. Egy év alatt 511 538 forint további befizetés.

A harmadik gyerek megszületik 8. évre és a teljes tartozást elengedték

Józan paraszti ésszel azt gondolnánk, hogy 10M forint vissza nem térítendő állami támogatás ütötte a markunkat. Ez azonban nem igaz, mivel a teljesen életszerű példában volt kétszer 1 év törlesztési időszak. Így az állami támogatás valódi mértéke kicsivel kevesebb, mint 9M forint.

A 2. gyereknél a 30% nem 3M forint

Hiba azt gondolni, hogy 3M forint üti a markunkat a második gyerek megszületésével. Mindig az aktuális tőketartozás 30%-át engedik el.

Minél tovább húzzuk a gyerekvállalást, annál jobban csökken a 30% értéke, hiszen annál jobban csökentjük a havi törlesztésekkel a tőketartozásunkat!

A táblázatban láthatod, hogy mennyivel csökken az állami támogatás mértéke a második gyermek érkezése esetén, amennyiben az első gyermek nem „azonnal születik meg” igénylés után, hanem csak 1-2-3-4 évvel később…

Két gyermek születik az igénylés után? A törlesztő szinte megmarad

Sok család gondolkodhat az igénylés után két gyermekben (például, mert már van 1). Esetükben a cél a 30%-os aktuális tőketartozás elengedése és a törlesztőrészlet 6 évre való befagyasztása lehet.

De mennyi lesz a fenti példa esetében a törlesztőrészletünk? Példaként 1 évig fizettük a törlesztőrészletet és a második gyermek miatt elengedett összeg 2 849 998 forint. A tőketartozásunk tehát 6 649 998 forint.

Emelkedik a törlesztés?

Nem szabad elfelejteni, hogy a futamidő 20 év, ami akkor is ketyeg, amikor felfüggesztették a törlesztést. (Jelenleg nincsen információ arról, hogy hosszabbodna emiatt a futamidő).

Tehát a 6 649 998 forintos kamatmentes tőkatartozást el kell osztanunk a fennmaradó 20- (1+6) évvel. Azaz 13-mal. A fizetendő törlesztőrészletünk így megemelkedik havi 42 628 forintra.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi info

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

2019-ben a vállalkozásoknak fel kell tudni venniük a harcot a fluktuációval, a munkaerő áramlással, a VUCA világból eredő bizonytalansággal és a pénzügyi válságokkal! Ma már a dolgozókat nem feltétlenül a pénzzel tudjuk megtartani, hanem a…

a bizalommal

– beszámoló a Borealis „Bizalom” Szakmai Fórumáról

Azt vettem észre, hogy a felelős vezetők manapság egyre inkább felismerik a meglévő munkaerő felbecsülhetetlen értékét. A hangsúly sokkal inkább eltolódik a meglévő munkaerő fejlesztése és megtartása irányába.

Számos kutatás készült a témával kapcsolatban, ami mind alátámasztja azt az érzetet, hogy egy meglévő-minőségi munkatársat olcsóbb megtartani, mint egy újat kiképezni. Alacsonyabb kockázatot jelent a megtartás, szemben a magas kockázatú munkaerőpiaci kereséssel.

Azok a cégek háromszor sikeresebbek, ahol van bizalom a beosztott és vezető között. A bevételkilátások 2,5x nagyobbak – Fortune 100 best companies

Miért fontos a bizalom kiépítése a cégben?

2019-ben a szervezetek számos veszéllyel kell szembesülnek. Ilyen veszélyek többek között :

A VUCA világból eredő bizonytalanság

Növekvő digitalizáció, elszemélytelenedés

Pénzügyi válságok

A VUCA világ

V – volatile : változékonyság U – uncertain : bizonytalanság C – complex : komplexitás A – ambigouos: kétértelműség

1. V – volatile : változékonyság / vision: cselekvés

A világ körülöttünk rendkívül gyorsan változik anélkül, hogy az új trendeket előre fel tudnánk mérni. Fel kell készülnünk a megjósolhatatlanra. Ezt pedig folyamatos cselekvéssel tudjuk megoldani.

2. U – uncertain : bizonytalanság / understanding: megértés

Minden igyekezetünk ellenére vannak olyan külső körülmények, amiket

nem tudunk befolyásolni. Amit tehetünk, az saját képességünk

fejlesztése, hogy szélesebb látókörben, új megközelítéssel

alkalmazkodjunk az új helyzetekhez.

3. C – complex : komplexitás / clarity: megvilágítás

Feladattól függően számos olyan elemmel, információval rendelkezünk

vagy éppen nem rendelkezünk, amik valamilyen formában összekapcsolódnak

és/vagy folyamatosan változnak. A mi feladatunk ebben a változó

környezetben megtalálni a fókuszpontot és rugalmasnak, kreatívnak lenni.

4. A – ambigouos: kétértelműség / agility: agilitás

A hétköznapi kapcsolatok viszonylag homályosak, nincsenek bevett gyakorlatok. Éppen ezért mindig ismeretlen feladatokkal kell szembesülnünk. Meg kell tanulnunk a megfelelő döntéseket meghozni, amik egyszerre hatékonyak és innovatívak.

Digitalizáció = elszemélytelenedés

További problémát jelent a digitalizáció térnyerése a szervezet életében, hiszen miközben egyre inkább a vállalkozások „beköltöznek az online térbe”, egyre személytelenebbé – ingerszegényebbé válik a munkahelyi környezet.

Ennek ok-okozati következménye a gyengülő szervezeti kultúra, közösségi erő. Magyarul a jövőben egyre kevésbé kötődnek a dolgozók a vállalathoz, mivel egyre személytelenebbé válik az egész munkafolyamat.

A bizalom kevésbé kiszámítható környezetben is meg tudja tartani a munkatársakat!

Mit jelent a bizalom az üzleti életben? Minden vállalkozás rendelkezik úgynevezett „külső bizalommal”, amit kialakított a partnereiben, ügyfeleiben, befektetőiben egyaránt.

Ezt hívjuk „brand”-nek. Az erős brand erős bizalmat jelent a vállalkozásunk számára, ami vonzóerőként rendkívül komoly hatással lehet a külső üzleti kapcsolatokra.

Ugyanakkor minden vállalkozás rendelkezik „belső bizalommal” is, ami jelzi, hogy mennyire bíznak a munkatársak a cégben, a vezetésben, illetve egymásban. Minél magasabb szintű ez a belső bizalom, annál elkötelezettebb munkaerővel rendelkezik a vállalat.

A legfontosabb kérdések

Az emberek cselekedetei mintázatot követnek. Ha hisznek abban, hogy korábban jól teljesített a csapat, akkor a jövőben is meg fogják tudni oldani jó minőségben a feladatot- A kérdés tehát: bíznak egymás képességében a munkatársak?

Tudják az emberek, hogy a szervezet milyen irányba halad? A közös célok elérése vezeti őket?

(El)Ismerik egymás tudását a munkatársak? Ha igen, akkor minden ember a saját feladatára koncentrál és képes a másik munkavégzésére támaszkodni. Így a marketinges a marketinggel , az értékesítő az értékesítéssel foglalkozik.

Ha azt hallod, hogy az emberek egymást bántják, kritizálják (pl.: ” Na, a pénzügyesekre nem lehet számítani, mert mindig elrontják a kimutatást), akkor nem bíznak egymásban.

A bizalom hatása a munkatársakra -felmérés

74%-kal kevesebb stresszt élnek át 106%-kal több energiájuk van munka közben 50%-kal produktívabbak 13%-kal kevesebbet hiányoznak betegség miatt 76%-kal nagyobb az elköteleződés

A bizalom mérhető a szervezetben

Jogosan merül fel a kérdés, hogy a bizalmat milyen eszközökkel tudjuk felmérni a szervezetünkben? Fontos, hogy a lehető legfüggetlenebb legyen a felmérés, ami anonim. A felmérésben szereplők legyenek képesek őszintén véleményt formálni.

Törekedjünk az objektív felmérésre!

Mit jelent a magas bizalmi index egy szervezetben?

Magasabb elkötelezettségi szintet és a kollégák könnyebb megtartását. Csökkennek a kiadások, gyorsabb és hatékonyabb lesz a munkavégzés, mert a magas bizalom erősebb felhatalmazást tesz lehetővé.

Mit okoz a bizalom hiánya?

Elindul a fluktuáció, nőnek a költségek és lassabbá, hatékonytalanná válik a munkavégzés, mert a bizalom csökkenése korlátozott felhatalmazást tesz lehetővé.

A megoldás egy applikáció lehet…

Épp ezért a Borealis cégfejlesztő tanácsadó csapata megalkotta a Trust Builder applikációt, amit bármikor, bárhonnan elérve tudunk arra használni, hogy egy komplex képet kapjuk arról, ahol a szervezeti kultúránk bizalmi faktora éppen tart.

Az applikáció lehetőséget teremt számunkra:

A szervezetben levő csapatok bizalmi szintjének a mérésére

A szervezetünkben meglévő bizalom már működő eszközeinek felderítésére

Az applikáció valós idejű visszajelzést nyújt, különféle elemzéseket ad. A programot használók lehetőséget kapnak arra, hogy a Borealis munkatársaival átbeszéljék a kapott eredményeket és a további teendőket

Aki szeretné kipróbálni az írjon a info@borealisconsulting.hu címre vagy keresse fel Kővári Adriennt a +3630 385 1685 számon.

Nyílt 1 napos tréning

Közérdekű információ:

Az „idei első, egy napos nyílt tréningük témája a Bizalom lesz.

BIZALOM – Hogyan építsünk és tartsunk fenn bizalmat? – március 29-én.

Itt már konkrét technikákat adunk és gyakorlunk be a bizalom megteremtésére, fenntartására és visszaállítására, amennyiben sérült.

Mindenkit várunk, akit valamilyen formában érinthet a téma akár magánemberként, akár vezetőként.

Bővebb infó és jelentkezés szintén az info@borealisconsulting.hu e-mailen.”

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!