[ Megtakarítási stratégiák nyugdíjas évekre] – Mi történt volna, ha 10 évvel ezelőtt heti 1 000 forintot raktál volna félre átlagos évi 8%-os hozam elérése mellett? Tippelj, hogy most mennyi pénz lenne a számládon! A nyugdíjas évek egyre közelednek, talán már csak 10 éved van hátra. De lehet, hogy 30. Az biztos, hogy megfelelő stratégia hiányában nem lesz lehetőséged megfelelő tőkét felhalmozni, mire elérkezik az idő…

Kevés pénz+ sok idő = sok pénz. Ez az egyetlen létező képlet a pénzügyekben, ami szegényre és gazdagra egyaránt érvényes!

[A SPRITE stratégia]

![]() Mindig gondolj bele abba, hogy számodra mit jelent egy doboz Sprite? Azon kívül, hogy finom, frissítő vagy éppen hűsítő – anyagilag megrendítene téged vagy a családi költségvetést, ha mostantól minden nap ebédre +1 doboz Sprite-tal lepnéd meg magadat és öntenéd le a csirkepörit?

Mindig gondolj bele abba, hogy számodra mit jelent egy doboz Sprite? Azon kívül, hogy finom, frissítő vagy éppen hűsítő – anyagilag megrendítene téged vagy a családi költségvetést, ha mostantól minden nap ebédre +1 doboz Sprite-tal lepnéd meg magadat és öntenéd le a csirkepörit?

Egy doboz üdítő 200 forintba kerül. Gondolkodás nélkül ki tudod fizetni? Ez egy tipikusan „nem számít tétel”? Valószínűleg egyáltalán nem számít ez az összeg neked. És most a végkövetkeztetésben sem arról akarlak meggyőzni, hogy mondjál le a Sprite-ról minden nap.

Egyszerűen meg akarom világítani számodra, hogy milyen összegek nem számítanak számodra a hétköznapokban, viszont másik oldalról egy összegben kifizetve soknak érzed. Ezt a kettősséget kell azonnal elfelejteni és elismerni, hogy minden nap van egy doboz Sprite-od a nyugdíjas éveidre!

Megmondom mi lett volna, ha… – [megtakarítási stratégiák nyugdíjas évekre]

Érdemes eljátszanunk a gondolattal, hogy mi lett volna, ha az elmúlt 10 évben minden nap egy Sprite árát tettük volna félre, ami hetente nagyjából 1 000 forintot jelentett volna. Ez az egész azért érdekes, hogy lássuk, mennyivel jutottunk volna előrébb a saját életünkbe, ha anno nem legyítettünk volna az egész megtakarítósdi butaságon…

Tipikus mondat: ez annyira kevés pénz, hogy úgysem lehet komoly összeget összegyűjteni

Akkor most a Sprite összehasonlításában érdemes megvizsgálnunk a táblázatot, ami azt mutatja meg, hogy x év alatt, évi 8%-os hozam esetén mennyi pénzünk lett volna- lenne majd. Persze ezek nem kész tények, hanem laboratóriumi körülmények között bemutatott példa, amitől a valóság biztos eltér majd.

A Sprite stratégiával (heti 1 000 forint félretétele) csodákat ugyan nem értünk el, de érdekes lenne eljátszani a gondolattal, hogy a táblázatban megkapott összeggel mihez kezdenél ma, ha lenne ennyi a számládon?

329 000 forintból – felújítanád a konyhát a legmodernebb eszközökkel?

813 600 forintból – Vennél magadnak egy garázst?

1 296 000 forintból- Kifizetnéd a diákhiteledet?

[A sikeres gyerek stratégia]

Vannak olyanok, akik azt mondják, hogy számukra a legfontosabb a gyermekük jövője és hisznek abban, hogy egy felnőttként sikeres és elismert gyerek jobban tudja majd viszonttámogatni őket, mintha a pénzt nyugdíjmegtakarításokba pakolnák be.

Vannak olyanok, akik azt mondják, hogy számukra a legfontosabb a gyermekük jövője és hisznek abban, hogy egy felnőttként sikeres és elismert gyerek jobban tudja majd viszonttámogatni őket, mintha a pénzt nyugdíjmegtakarításokba pakolnák be.

Ebben az esetben a családi költségvetés fókuszpontja egyértelműen a gyerek előremenetelével kapcsolatos költségek (egyetemen, lakhatás, utazások, munkahelyi költségek) finanszírozása. A kérdés az, hogy a szülőnek milyen erkölcsi és jogi alapja van arra számítani, hogy majd a gyermeke tartja el nyugdíjasként?

Ugyanakkor a „sikeres gyerek stratégiája” kifejezetten a többgenerációban gondolkodó, egymáshoz ragaszkodó és közvetlen viszonyt ápoló, családi hagyományokkal rendelkező családok körében lehet életszerű elképzelés, ahol nem tartanak attól a szülők, hogy a gyermek magukra hagyja őket.

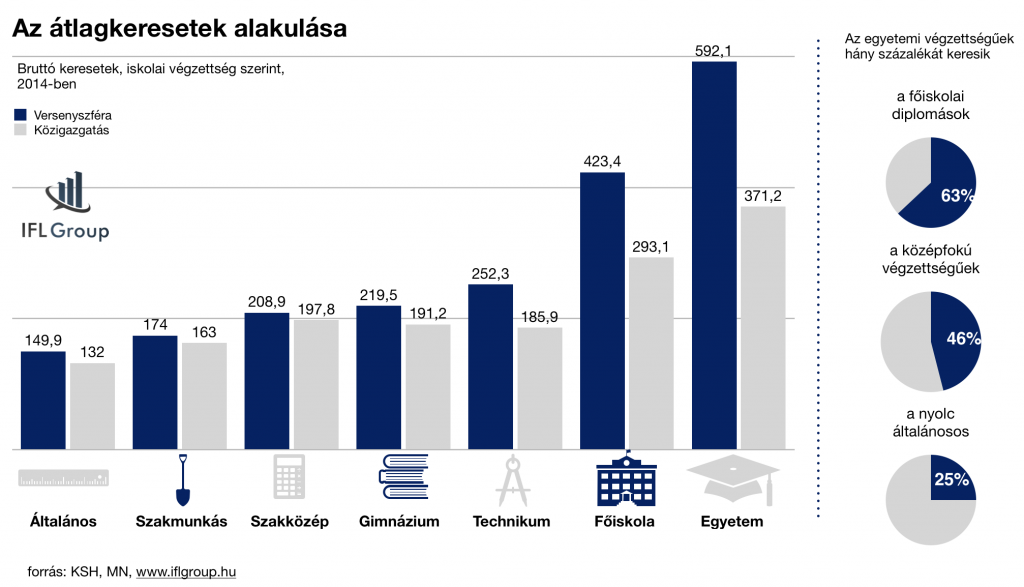

A jobb oktatás több pénzt jelent

A fenti infografikából egyértelműen kiderül, hogy azok a gyerekek, akik magasabb szintű képzést kapnak, tanulmányaikban előbbre jutnak, átlagosan lényegesen magasabb jövedelmet érnek el a munkaerő piacot, amiből értelemszerűen nagyobb és jobb eséllyel tudnák támogatni nyugdíjas korú inaktív szüleiket.

Fontos azonban figyelembe venni a társadalmi foglalkozások ciklikus változását, ami könnyen veszélybe sodorhatja ezen terveket. Ugyanis mára eljutottunk arra a pontra, amikor túlképzés jelentkezik a diplomások körében, miközben munkaerőhiány alakult ki az olyan kétkezi „szakmunkás” pozíciókban, mint a kőműves vagy a szobafestő. Pár hete már olvasni lehetett arról, hogy a szakemberhiány miatt bizonyos pozíciókban akár nettó 5-600 000 forintot is simán megkereshetnek azok az emberek, akik alapvetően szakmunkással rendelkeznek, viszont értenek valami kétkezi hiányszakmához.

Nagyon nehéz megjósolni, hogy 20-30-40 év múlva mely szakmákat tekinthetünk jövedelmező és sikeres szakmának, aminek magasabb fizetéséből a gyermekünk majd el tud minket tartani.

[Az önálló gyerek stratégiája]

A Sprite stratégiához köthető, amikor a szülő azt mondja, hogy ő nem hajlandó feltételezésekbe bocsájtkozni és nem csak a „sprite” pénzt, hanem a gyerekmegtakarításokra szánt pénzt is a nyugdíjcélú megtakarításokba önti bele, hogy a nyugdíjas éveket a lehető legnagyobb biztonságba tudhassa.

Ennek a stratégiának az alapja az újrakezdődő egygenerációs családok viszonya, ahol a generációk között nem alakul ki szoros, egymásra érdemben számítani tudó családi és anyagi kötelék. Ellenben minden generáció újra és újra kezdi a vagyonfelhalmozást.

[A „mégegy lakást” stratégia]

Gondolkozhatunk úgy is, hogy nem bízunk feltétlenül a pénz értékében és jövedelmezőségében, mint ahogyan nem szeretnénk a gyerekünkre erőszakolni magunkat, de magára sem akarjuk hagyni.

Közkedvelt köztes megoldás a lakás befektetési célú megvásárlása, ami alapvetően tökéletes megoldás lehet, hiszen optimális esetben folyamatos passzív jövedelmet jelenthet nekünk, miközben végső soron a gyermekünk örökli majd meg, akinek ezáltal legkésőbb a nyugdíjas éveit tudjuk valamilyen szinten segíteni, stabilizálni.

Ennek a stratégiának is számtalan veszéllyel kell megküzdenie, hiszen figyelembe kell venni az ingatlanokat folyamatosan és változóan sújtó adónemeket, álagromlást, árváltozást, demográfiai vándorlást és változást. Szinte lehetetlen 20-30 évvel előre kitalálni, hogy helyileg hol érdemes lakást venni.

Nem kötelező egy lakásban maradni. Ha indokolt, akkor adjuk el és vegyünk máshol…

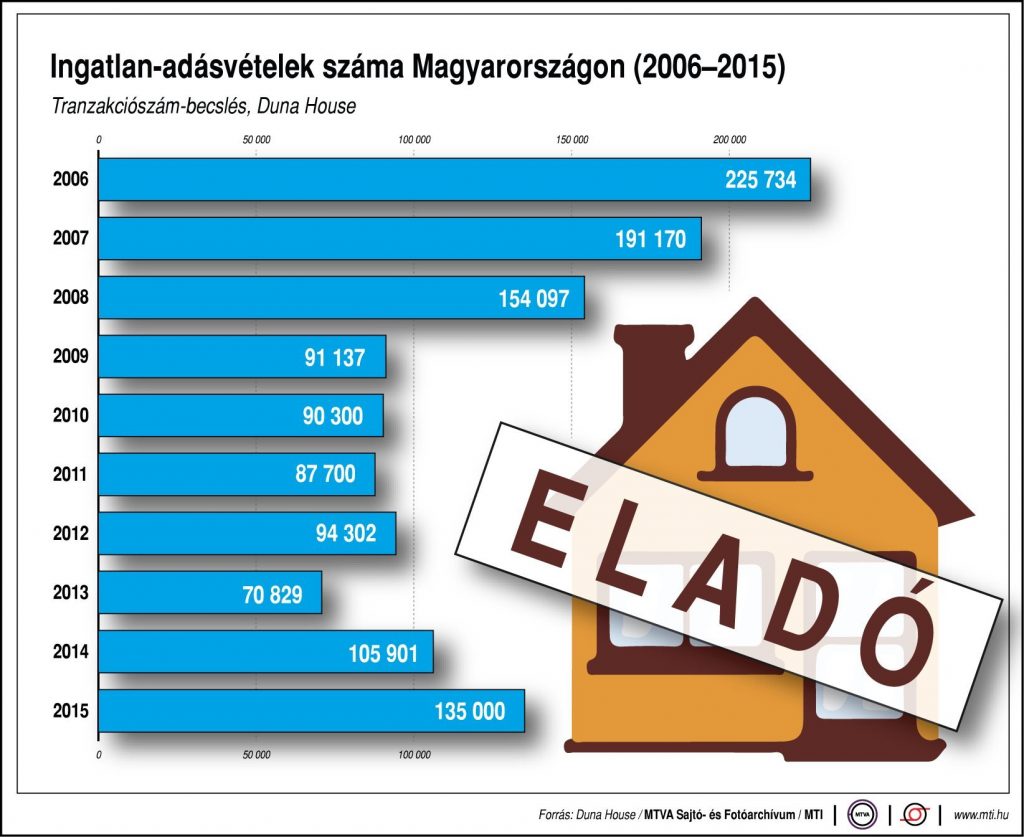

Ma rossz üzlet lakást venni?

Nagyon nehéz megsaccolni, hogy elérkeztünk a telítettségi ponthoz, vagy csak félúton vagyunk és további drágulások várhatóak? Alapértelemben véve lakást befektetési céllal akkor éri meg vásárolni, ha az értékében emelkedés (minimum stagnálás) várható és biztosan ki tudjuk adni albérletbe nettó 5%-os éves haszonért cserébe.

Ahogyan beindult a magyar ingatlanpiac és kínálati hiány mutatkozik főleg a CSOK kompatibilis lakások területén, az árak az egekbe szöktek. Ez hatással volt az albérleti árakra is. Példaként a nagyobb városokban ott tartunk, hogy egy átlagos jövedelemmel már képtelenség megfizetni az albérletet. Márpedig ez egy nagyon fontos szempont, hiszen végső soron az árakat az „őshonos” ottlakók fogják meghatározni és akár korrekcióra kényszeríteni a piac, amint a kínálat túlmutat a keresleten.

Cikkajánló:

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Miért befolyásolnak minket az árak? A horgonyozás technika

- Megoldás a nyugdíjas éveinkre!- 1. Rész

- A biztonsági tartalék 3 szintje

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!