Szerző: Szarvas Norbert | márc 27, 2018 | Alsó bal, Banki termékek, Cikkek - pénzügyi blog, Hitel

A legjellemzőbb ügyféligény, amivel az elmúlt hónapokban találkoztam: fix kamat mellett maximum 10-12 év alatt ki legyen fizetve a hitel. Amíg tíz évvel ezelőtt a „köztudatban” a 20-25 éves hitelek mentek, addig ez mára abszolút megdőlni látszik és megpróbálják az ügyfelek minél hamarabb letudni a lakáshitelüket. Ennek oka elsősorban az anyagi lehetőségek kibővülése, amit lehet többek között a pénzügyi tudatosság miatti többlet-önerő felhalmozásával is magyarázni, ami miatt kevesebb hitelre van szükség. De másik ok lehet az eladott lakások megemelkedett eladási árból származó többlet is. Ugyanakkor a kérdés az, hogy miért éri meg mai állapotok mellett mégis 20-25 évre felvenni a hitelt (hosszú futamidejű hitel) akkor is, ha hamarabb szeretnénk kifizetni?

Az alapfelvetésünk az, hogy a hosszútávra felvett jelzáloghitel mellé lakástakarékokat tudunk kötni, amiknek magasabb a kamata, mint a hitel kamata. Magyarul jobban dolgozik nekünk a pénz, mintha a banknak fizetnék. Tehát megtartjuk a „10 év múlva ki legyen fizetve a hitel” elvet, ugyanakkor más forrásösszetétellel elérjük a kevesebb visszafizetést.

Hogy milyen lakástakarékot érdemes hitel mellé kötni? Két szakértő egymással szembement ebben a cikkben:

A nagy összehasonlítás: 4 vagy 10 éves lakástakarékot kössünk a hitel mellé?

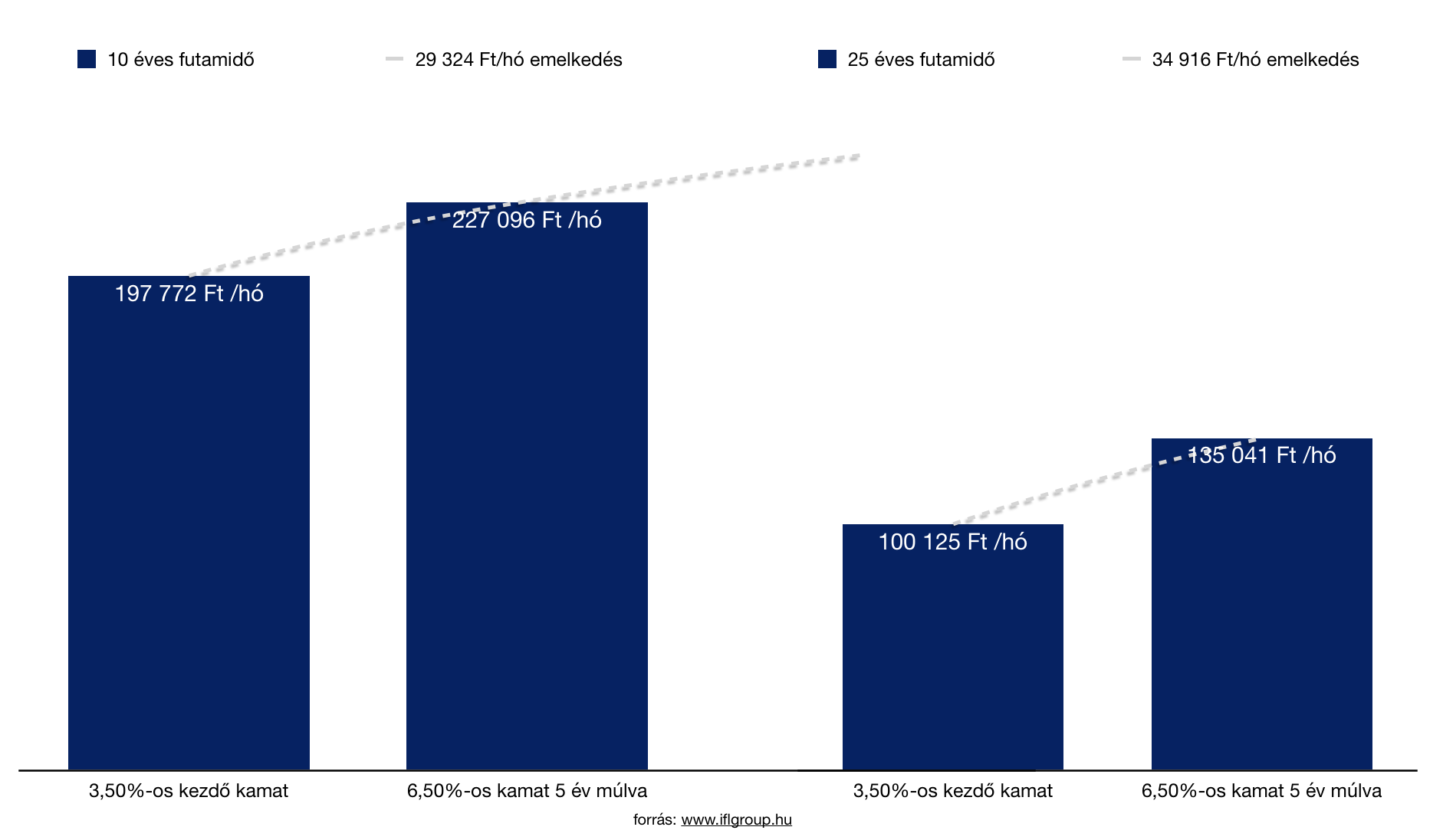

Bázisadat: a továbbiakban a kalkulált hitelösszeg 20 000 000 forint, a futamidőcél 10-12 év, az igazolt havi jövedelem folyószámlára 500 000 forint. A kamatperiódus 5 év

Ha változik a kamat, akkor egyáltalán nem mindegy a banknak fizetendő hányad

Az MNB 10 éves előrejelzésében alapvetően egy 3%-os kamatemelkedéssel számol-figyelmeztet. Ez a figyelmeztetés azoknak az ügyfeleknek lényeges, akik a 10 évesnél rövidebb kamatperiódusban gondolkoznak, mint például 5 éves kamatperiódus. A Minősített Fogyasztóbarát Lakáshitel konstrukciójának köszönhetően az ügyfelek elindultak a 3 vagy annál hosszabb kamatperiódusú hitelek irányába. De jogosan merül fel a kérdés, hogy mi történik akkor, ha az 5 éves kamatforduló esetében a mostaninál 3%-kal magasabb kamatot állapít meg a bank?

Az eredmény meglepő

Ha megnézzük az összehasonlítást, akkor meglepő eredményt láthatunk. Ez alapján 3%-os kamatemelkedés esetén a 25 évre felvett jelzáloghitel havi törlesztése forintban kifejezeve nagyobb mértékben emelkedik, mint a 10 évre felvett hitel esetében. Ez azért lehet meglepő, mivel a hosszú futamidővel elnyújtjuk a fizetést is. Tehát önmagában drágább -nagyobb a havi törlesztőemelkedés- a kamatváltozás a hosszútávra felvett hitel esetében.

Ugyanakkor nem szabad elfelejteni a kiindulóállapotot sem, ami miatt mégis érdekes a hosszútávra felvett annuitásos (kamat+tőke) hitel. Egyáltalán nem mindegy, hogy a megemelkedett törlesztőrészletünk 227 096 forint vagy 135 041 forint lesz!

Biztonsági mechanizmus

Nem szabad a jelenlegi élethelyzetünkből kiindulni, amikor 10 évnél hosszabb időre kötelezzük el magunkat. Ez azt jelenti, hogy hiába „fér bele” most a magasabb törlesztőrészlet, ugyanis a jövőben elképzelhető, hogy

- megbetegedünk

- elveszítjük az állásunkat

- jelentősen megnövekednek a megélhetési költségeink

- …

Tehát valamilyen negatív kimenetelű esemény hatására már nem tudjuk tartani a kívánt életszinvonalat és a törlesztőrészletet. Ilyenkor megvan a lehetőségünk menet közben futamidőt hosszabbítani, de talán ennél is nagyobb megnyugvást jelenthet egy alacsonyabb törlesztésű hitel, amihez lakástakarékokat fizetünk az első perctől kezdve. Ugyanis a lakástakarékot bármikor fel tudjuk bontani és a teljes befizetést-(számlanyitási díj+állami támogatás-t levonva) visszakaphatjuk, tehát lesz olyan forrásunk, amihez legrosszabb esetben hozzá tudunk jutni.

Én azt gondolom, hogy a bank kevésbé rugalmas egy nem várt élethelyzetben (ráadásul drágább), mint limitálni a bank felé fizetendő havi törlesztést (indokolt esetben, mint például a különbözet lakástakarékba való elhelyezése) és ezzel stabilizálni a jövőbeni anyagi helyzetünket is.

Érdemes lehet a lakástakarék lehetőségével élni

Mivel a cikk elején megtalálod a linket a cikkről, amiben hosszasan kifejtettünk a konstrukció működését és kiszámoltuk a matekot, ezért csak olyan alapvető összefüggést szeretnék megmutatni számodra, minthogy:

Annuitásos hitel 10 éves futamidővel 5 éves kamatperiódussal (változatlan kamattal számolok) teljes visszafizetése 120x 197 772= 23 732 640 forint

Hosszú futamidejű lakáshitel (25 év) + 5db 10 éves ltp teljes visszafizetése (120x 100 125) + (120x5x20 150)= (12 015 000+ 12 090 000)- 350 000 forint = 23 755 000 forint

(10 év múlva ennek a hitelnek a tőketartozása 15 155 707 forint. 1 db 10 éves 20 150 forintos lakástakarékból a felvehető megtakarítás összege átlagosan 3,1M forint, 5×3,1M= 15,5M forint, amiből teljes mértékben kifizethető a hitel és még marad 350 000 forint).

Megint érdekes az eredmény

Gyakorlatilag a 10 éves ltp-s verzió a 10 éves lakáshitellel szemben semmilyen különbséget nem mutat teljes visszafizetés terén (a különbség 22 360 forint). Ebből következik, hogy azok a konstrukciók amikben rövidebb lakástakarékot forgatunk bele és ezáltal csökkentjük a tőketartozást, biztosan jobbak lesznek, hiszen ott összességében ennél kevesebbet kell visszafizetnünk. Viszont a folyamatos beforgatásnak a kockázata, hogy menet közben lecsökken az állami támogatás- erről a linkelt cikkben kifejtős magyarázat.

Viszont, ami ennél is fontosabb, az a biztonsági mechanizmus és a jövőbeni opciós lehetőség. Ugyanis adott két konstrukció, amik hasonló teljes visszafizetést és havi törlesztést mutatnak. Egyik esetben nehézkesen tudjuk megváltoztatni a paramétereket és a havi fizetendőt, míg a másik esetben a rétegelt termékkonstrukciónak köszönhetően akár lakástakarékról (20 150 ft/hó) lakástakarékra tudjuk csökkenteni a havi fizetendőt, és probléma esetén ezzel „enyhíteni” a családi költségvetés kiadás oldalát.

Magyarul probléma esetén nem szükséges a második esetben azonnal lemondani a teljes konstrukcióról, hanem elég annak egy részéről. Másrészről pedig a felmondott lakástakarékból is számíthatunk visszafizetésre, ami azért fontos, mert egy újabb likvid biztonsági keretet alkottunk meg saját maguknak.

Jövőbeni opció lehetősége

Nagyon érdekes, mondhatni alternatív közgazdasági meglátás a jövőbeni opció lehetőség. Ez azt jelenti, hogy a lakástakarékkal ötvözött hitelkonstrukció esetében 10 év múlva nem kötelező a hiteltbe betörlesztenünk az összeget. Elkölthetjük egy másik lakás megvásárlására is. Ez egy nagyon fontos lehetőség, hiszen két esetben abszolút indokolt lenne ez a lépés:

- az ingatlanárak lezuhantak és befektetésként jobban megéri még egy lakást venni a lakástakarékból

- új lakást vennénk hitelből, de annak a kamata magasabb lenne, mint a meglévő hitel kamata. Így a megoldás, hogy a meglévő hitelt meghagyjuk és a jövőbeni hitel helyett a lakástakarékokat használjuk fel

Ez két olyan eset, amikor akár százezreket-milliókat is nyerhetünk egy okos döntéssel. Itt figyelmeztetek mindenki arra, hogy az első vizsgált konstrukció esetében (10 éves futamidő), amikor csak a banknak fizetünk, erre nem lesz lehetőségünk.

A pénz jövőbeni értéke a kezünkre játszhat a hosszú futamidejű hitel esetében is

A pénzünk ugye alapvetően romlik, azaz kevesebbet ér. Ma 1 kilo kenyeret 300 forintért tudunk megvenni, 15 évvel ezelőt ugyanez a kenyér 120 forintba került. Ugyanez igaz mindenre, aminek köze van a pénzünkhöz, így a lakáshitel törlesztőjének a jelentértéke szintén romlik. Tehát :

A táblázatból láthatjuk, hogyha megvalósulna (nem fog) az éves, konstans 3%-os pénzromlás, abban az esetben gyakorlatilag egyre kevesebbnek éreznénk- kevesebbet érne a havi törlesztésünk, miközben nominálisan ugyanannyit fizetünk a banknak. A romlás szépen kikövetkeztethető, ugyanakkor nem ismerjük a jövőt.

Itt megint egy elvi lehetőséget hagyjuk meg magunknak azzal, hogyha úgy döntenénk, hogy megtartjuk a hitelünket, akkor a kezünkre játszik a havi törlesztőnk jelenértékének a változása, ami miatt nem mindegy, hogy 10 évre vettük fel a hitelt, vagy hosszabb időre. Ugyanis a rövidebb futamidő azt jelenti, hogy rövidebb idő alatt kell magasabb törlesztőrészletekkel kifizetni a hitelt. A pénz romlása miatt így a legjobban nekünk „az első időszakban kifizetett törlesztő fáj”, hiszen ott a jelenérték váltás 1:1, azaz a 197 772 forintot ténylegesen 197 772 forintnak „érezzük”.

Az biztos, hogy nem létezik egyértelműen legjobb konstrukció. Minden megoldás mellett pro és kontra érvek sorakoznak fel, így mindig figyelembe kell vennünk a saját lehetőségeinket, illetve pénzügyi kultúránkat. Ismernünk kell a saját pénzügyi fegyelmünket annyira, hogy el tudjuk dönteni: milyen konstrukció nem való nekünk! Döntés előtt érdemes szakértővel átbeszélni a lehetőségeket!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 24, 2017 | Alsó bal, Cikkek - pénzügyi blog, Hitel, info

Gábor nekem szegezte a kérdését, miszerint befektetési céllal ingatlanvásárlás esetén milyen kamatpálya esetében éri meg 3 havi vagy 10 éves fixált hitelt választani. Mindezt a minősített fogyasztóbarát lakáshitel feltételrendszerébe tuszkolva. Ebben a cikkben megpróbálok támpontot adni nektek, mikor érheti / nem érheti meg ez a művelet, mikre kell odafigyelni? Lehetőség szerint minden létező eszközt és támogatást beleveszek a számításba, hogy egy reális megoldást kapjunk!

Cikk a minősített fogyasztóbarát hitelről

Cikk egy teljes hitelkonstrukcióról állami támogatással

Mi is az a befektetési céllal ingatlanvásárlás?

Viszonylag gyakran felmerül az igény, hogy a felesleges pénzünket hitellel megtámogatva befektetési céllal ingatlanba fektessük. Ez azt jelenti, hogy veszünk egy lakást, amit naprakész állapotba hozunk és meghírdetjük albérletnek vagy pedig tovább értékesítjük magasabb áron. Most a bérbeadást nézzük meg. Merül fel a kérdés, hogy milyen általános elvet szabad figyelembe vennünk, mikor éri meg nekünk a befektetés?

- ha azonnal ki tudjuk adni albérletbe (az üres ingatlan veszteséget termel számunkra)

- ha az albérlő korrekt és mindig időben fizet

- ha minimális az amortizáció

- ha évente 10%-os IRR-el (megtérülési rátával) tudunk számolni

- ha középtávon az ingatlanok értéke nem zuhan, hanem legalább stagnál vagy emelkedik

- ha bármikor könnyen értékesíteni tudom a lakást

Milyen költségekkel kell számolnunk?

- rezsiköltség

- amortizáció

- üresen állás költsége

- adózás (SZJA fizetési kötelezettség)

A továbbiakban számoljunk azzal, hogy 28 millió forintos lakást szeretnénk megvásárolni Budapesten 20 millió forintos hitellel, amit ma 130 000 forintos áron tudunk kiadni albérletbe. Ha levonjuk ebből az adót és egyéb költségeket ( 15% SZJA, EHO 2018-tól megszűnik + 5 % egyéb költségtétel)= – 312 000 forint. Tehát marad nekünk 1 248 000, ami 104 000 / hó

Vegyük figyelembe az amortizációt és a kezdeti felújítás költségeit is

Mielőtt még hozzákezdünk a hitelünk megtérülésének a kiszámításához, fontos egy gyakran elhanyagolt tételt figyelembe vennünk. A 20 millió forint kizárólag a vételi árat jelenti, ami felett keletkezik többek között az illeték (4%), a kezdeti felújítás költsége (számoljunk 5%-kal) és az amortizáció 10 éven belül (további 5%).

Így tulajdonképpen keletkezik költségként a legelején 800 000+ 1 000 000 forint, illetve a következő 10 éven további 1 000 000 forint amortizációs költség (ezt mindenki maga helyettesítse be, hogy mivel számol, mire számít). 2 800 000 forint, amint elosztva 10 évvel, megkapunk havi 23 333 forint/ hó. Ezt vonjuk le a nettó nyereségünkből és máris a havi eredményünk valójában 104 000- 23 333= 80 667 Ft

Változó kamat vagy 10 éves fix?

Mindig felmerül kérdésként, hogy az olcsóbb változó kamatozású hitelt kell választanunk vagy pedig a 10 évre fixáltat? Gábor kérdése alapvetően a minősített fogyasztóbarát hitelre vonatkozott, ami egyértelművé teszi a választást, hiszen 3 havi kamatperiódusra nem igényelhetjük meg a fogyasztóbarát hitelt (3 éves kamatperiódus a minimum elvárás).

Piaci változó kamatozású hitel kontra minősített fogyasztóbarát 10 éves fix

Gyakori érvként szokták felhozni, hogy a változó kamatozású hitel mai alacsony kamatkörnyezetben megéri, hiszen amikor rosszabbra fordul a világ, akkor egyszerűen megváltoztatjuk a kamatperiódust vagy esetünkben eladjuk az ingatlant és menekülünk. Nem szabadon elfelejteni, hogy mi ugyanazokkal az információkkal rendelkezünk, mint a piac és lényegesen kevesebbett tudunk, mint a bank.

- Mire mi eljutunk a kamatperiódus megváltozttásához a hitelszerződésben, addigra a bank felemelte a kamatát. Piaci hitelnél ráadásul szabad kezet kap. Megoldásként tekinthetünk egyfajta hitelkiváltásra (de annak további százezres költségei vannak) minősített fogyasztóbarát hitellel. De azt nem szabad elfelejteni, hogy abban az esetben is magasabb beárazott kamaton tudunk fixálni.

- Ha emelkednek a kamatok, az mindig a hitelezés csökkenését jelenti. Ha csökken a hitelezés, akkor kevesebb ingatlant vásárolnak. Emiatt jelentős áresésnek lehetünk tanúi vagy pedig hónapokig egyáltalán nem találunk vevőt, mivel egyre szűkebb a fizetőképes keresletünk.

Fontos azonban látnunk, hogy a kamatdrágulással az ingatlanok értéke csökken, míg az olcsóbb hitel magasabb ingatlanértéket jelent. Jelen pillanatban változó kamattal sokat nyerhetünk, hiszen kevesebbet fizetünk, miközben a lakásunk többet ér.

Milyen kamatpályával kalkuláljunk a következő években?

Ez az a pont, ahol a tények helyett fikcióról-várakozásról kell beszélnünk. Valójában senki nem tudja előre megmondani, hogy mi lesz pár év múlva, hiszen belső és külső gazdasági folyamatok sokasága befolyásolja az MNB döntéshozóit és ezáltal a jegybanki alapkamatot. Azt látjuk, hogy most rekordalacsony a jegybank alapkamat és már pedzegetik a további csökkenését is.

Hogy ez az állapot mennyi ideig tartható fenn, azt nem tudjuk.

A 3 havi változó kamatozási hitelnél a 3 havi BUBOR-hoz (bankközi kamat) kötik az árazást. Ez az árazási technika szinte azonnal lereagálja a piaci változásokat. Jelen pillanatban a 3 havi BUBOR értéke 0,04%, míg a 3 havi kamat (a példánkban) 2,44%, ami azt jelenti, hogy a legkedvezőbb bank 2,4%-os felárat szabott meg.

A minősített fogyasztóbarát lakáshitelnél a 10 éves ÁKKH mértékével számolnak (ami 2,49% jelenleg) és ehhez képest felárazhatja a bank maximum 3,5%-kal. Tehát ebben az esetben a legdrágább elérhető hitel 2,49%+ 3,5%= 5,99%. De ettől pozitív irányba eltérhet a bank és el is térnek jelen pillanatban. Számításunk alapja egy 4,59%-os ajánlat, ami azt jelenti, hogy a bank 2,1%-os felárral számolt.

Mi várható?

Számoljunk azzal, hogy legrosszabb esetben 5%-os kamatot vízionálunk. Abból indultunk ki, hogy a forintkamat átlagosan 3%-kal lesz magasabb, mint az euró kamat, amit 2% körülire várunk. Ha ehhez az értékhez hozzáadjuk a hitelünk BUBOR feletti kamatfelárát, akkor megkapjuk a várható kamatszintünket. 3%-os felár esetén 8% a kamatunk.

A minősített fogyasztóbarát lakáshitelnél viszont 3,5%-os kamatfelár plafonnal lehet számolni, ami azt jelenti, hogy ennél magasabb felárat a bank egyik kamatfordulókor sem számolhat rá a hitelünkre. A felárat Bubor-hoz vagy az ÁKKH-hoz számolják hozzá függően, hogy milyen hosszú kamatperiódust választottunk

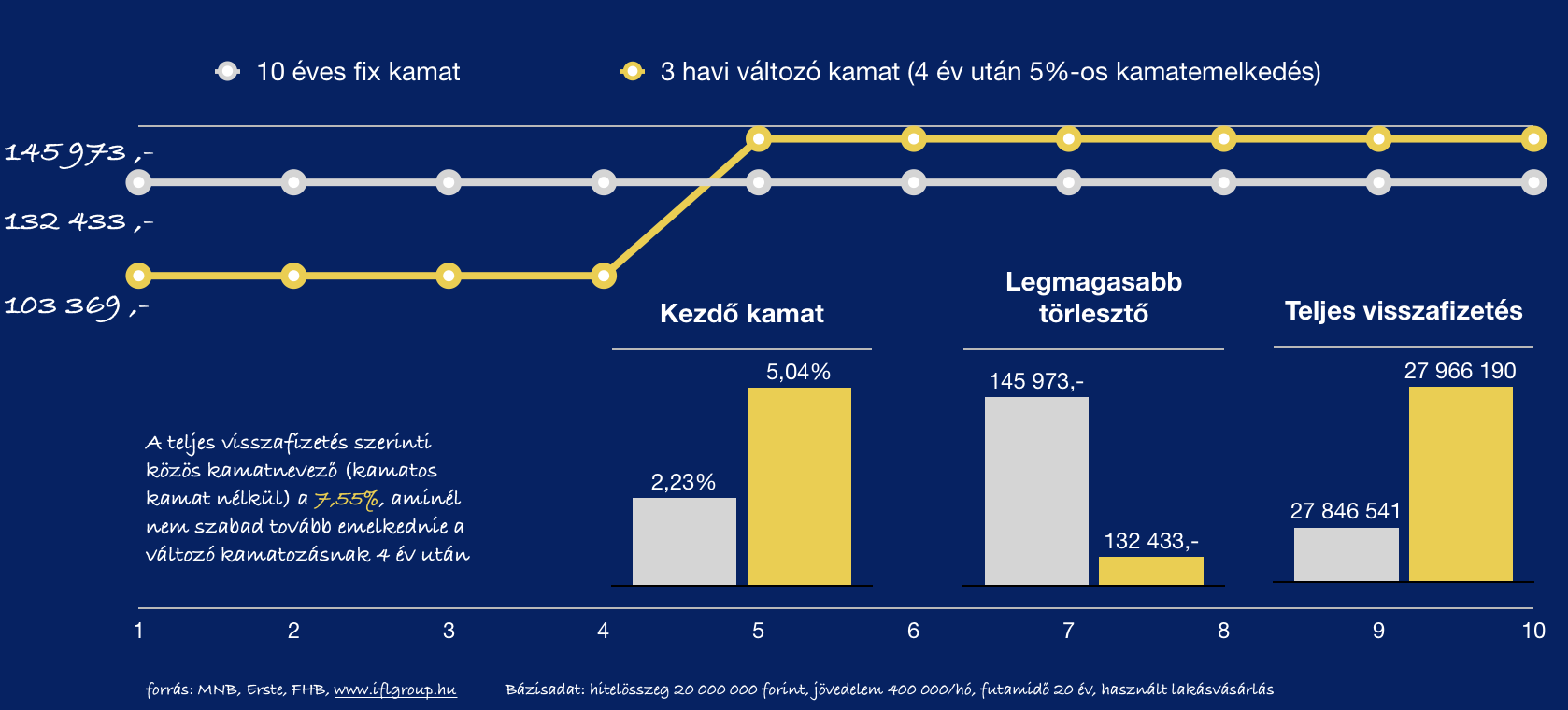

Ha azt feltételezzük, hogy a következő 4 évben a változó fizetendő kamatunk megmarad 2,44%, míg az azt követő 6 évben átlagosan 8% lesz a fizetendő kamat, akkor a havi törlesztőrészletünk az ábrán látható módon alakul a 10 éves fix kamatozású hitellel szemben:

A kalkuláció értelmezése

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben „legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Milyen stratégiát alkalmazzak hitelfelvételnél?

Ezen a ponton kell figyelembe vennünk az olyan stratégiai megoldásokat, mint lakástakarék vagy önsegélyező pénztár. Ezekkel a tételekkel jelentősen tudjuk csökenteni a teljes visszafizetendő összeget, amennyiben hajlandóak vagyok az első években többet befizetni, mint amennyi a havi törlesztésünk lenne. Ezeknek a tételeknek a határt igazából saját pénztárcánk szabhat.

Azt látjuk, hogy változó kamatozás esetén 105 397 forintos kezdő törlesztésünk lenne (erre mindig érdemes rászámolnunk 10%-ot). A kérdés az, hogy ezen felül mennyi pénzt szánunk az ügyletre? Lakástakarékonként évente 72 000 forint plusz állami támogatást kapunk meg, míg önsegélyező pénztár esetében további tízezreket tudunk évente hozni a hitelünkön. Ez jelentősen befolyásolja majd a megtérülési rátánkat.

Megéri nekem az ingatlanvásárlás befektetési céllal?

Azt látjuk, hogy a példánál maradva a tényleges nettó nyereségünk 100%-os kihasználtság mellett a bérbeadás esetében 80 667 Ft havi szinten, ami 10 év alatt 9 680 040 forint. Ha a következő 10 évben 20%-os ingatlanérték növekedéssel számolunk a piaci hatások illetve saját ingatlanfelújítási tervünk miatt, akkor a mai értéken 28 000 000 forintos ingatlant el tudjuk adni 33 600 000 forintért.

Tehát összesen a bevételi oldalon rendelkezünk 33 600 000+ 9 680 040 forinttal. A kiadás oldalunkat pedig az adók, amortizáció és egyéb költségek csökkentik (Ezt már levontunk a havi albérleti díjból) illetve a hitel törlesztése és 10 év múlva fennmaradó tőketartozása. (+ 2 vagy 1%-os végtörlesztési díj függően attól, hogy a hitelt piaci alapon vagy minősített hitelként vettük fel).

Ha a 10 éves fix kamatozású hitelt választjuk, akkor 10 év alatt befizettünk 15 386 280 forintot, és a fennmaradó tőketartozásunk 12 251 382 forint (+1% díj, ami 122 513 forint). Összesen tehát kiadás oldalon megjelent 27 760 175 forint.

Opportunity cost- elmaradt haszon mértéke

Figyelembe kell vennünk, hogy a legelején 8 000 000 forint önerővel rendelkeztünk, amit akár 10 évig befektethettünk volna. A példa kedvéért évente nettó 3%-os elmaradt hozammal számolok, amit az elmúlt időszakban Prémium Állampapírból le lehetett jegyezni, de egy kockázatkerülő befektetési alap is tudott ennyit hozni az elmúlt 10 évben.

10 751 331 forintunk gyűlne össze. Ez azt jelenti, hogy 10 év alatt a nyereségünk 2 751 331 forint lehetett volna!

33 600 000 (összes bevétel) – 27 760 175 (összes feltételett kiadás) – 2 751 331 (feltételezett elmaradt haszon) = + 3 088 494 forint nyereségünk keletkezett, ami évi 2%-os feltételett infláció mellett jelenértéken 2 533 640 forintot jelent elméleti szinten.

Kockázatok

Papíron még a 10 éves fixált hitellel is jó üzletnek tűnik, de nem szabad elfelejteni a kockázatokat:

- az ingatlanunk értéken nem biztos, hogy emelkedni fog, akár csökkenthet is

- nem biztos, hogy 10 éven keresztül minden nap ki tudjuk adni megfelelő bérleményért

- nem biztos, hogy „csak” 5% lesz az amortizációs költségünk

- nem biztos, hogy a jelenlegi adózás megmarad és nem drágul

- nem szabad elfelejteni, hogy a kalkulációban össze lettek mosva időtávok, miközben bizonyos összegek nem eloszlanak, hanem egészként jelentenek kiadást egy adott pillanatban, amit tudni kell finanszírozni

Töltsd le ingyen Nagy Gábor (olvasónk) profi excel táblázatát, amiben az összes szám szerepel és állítgathatod kedved szerint!

Excel kalkuláció

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október. 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 21, 2017 | Alsó bal, Cikkek - pénzügyi blog, tippek&trükkök

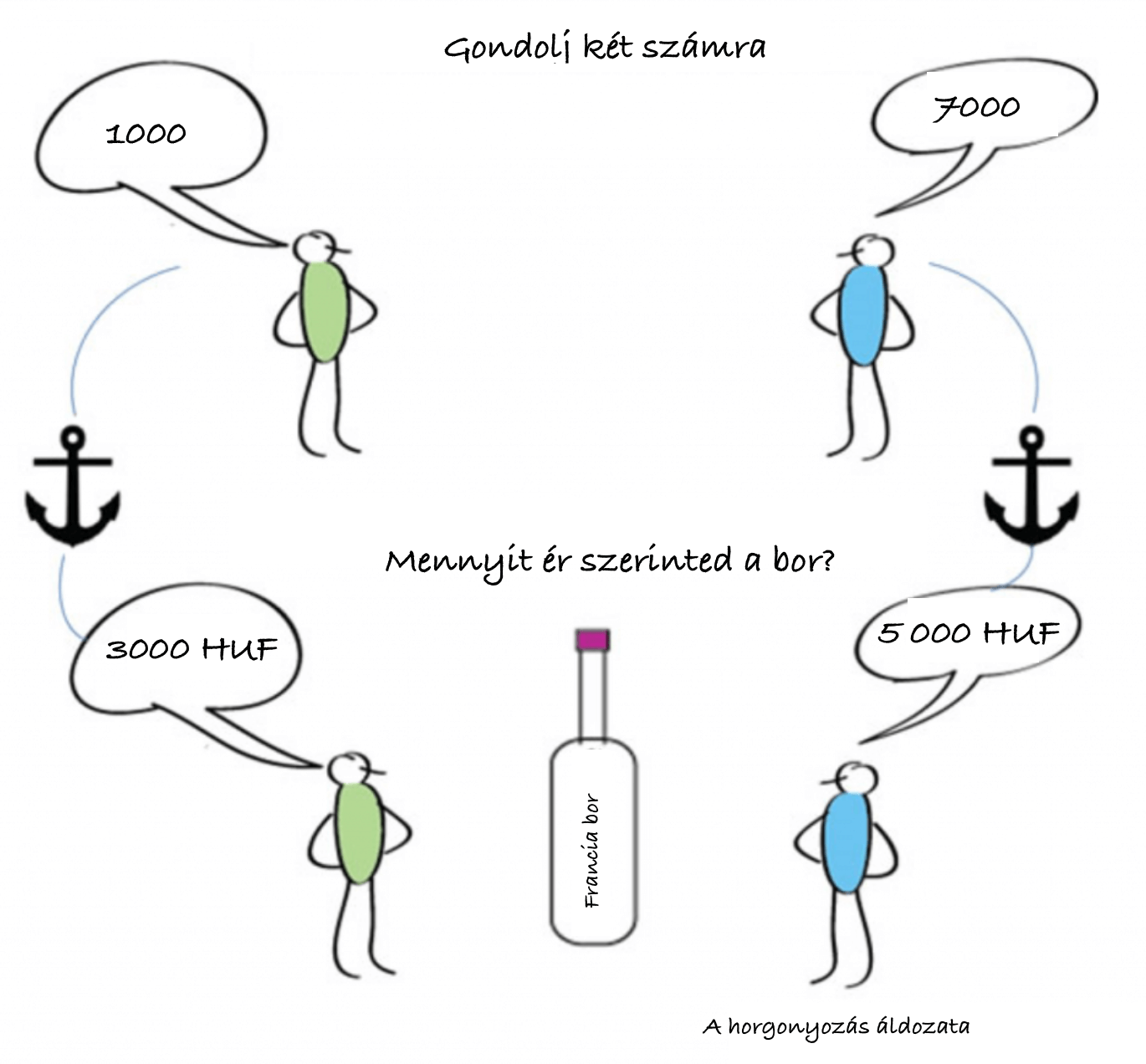

Bizonyára te is elgondolkodtál már, hogy milyen trükkökkel próbálnak téged rávenni a vásárlásra, illetve arra, hogy egyre többet és többet költsél el. Számos kutatás támasztja alá, hogy a kereskedelemben, az értékesítésben napi szinten alkalmazzák velünk szemben a horgonyozás (anchoring) technikáját! De mitől ennyire sikeres ez a módszer és mit jelent valójában? Hogyan képes hatni a horgonyozás az emberi agyra, stimulálni a megfelelő idegközpontokat?

A kísérlet

A horgonyozás definícója Grinder and Bandler 1981-hez köthető. A cél az volt, hogy egy olyan technikát alkalmazzanak az alanyokon, aminek keretében a szabad döntés (érzelmi alapon) látszatát megőrizve lehetnek képesek mégis befolyásolni a végeredményt. Az azóta eltelt évtizedekben számos alkalommal reprodukálták a kísérletet, mint például Strack, Fritz; Mussweiler, Thomas, 1997, akik azt a feladatot adták ki az alanyoknak, hogy tippeljék meg Gandhi éveinek a számát. A tipp előtt azonban két csoportra bontották a résztvevőket és mindkét csoportnak teljesen más (és irreális számot mondtak be- ez a horgonyozás). Az első csoportnak 9-et, a másiknak 140-et mondtak. Az első csoport ehhez viszonítva adta válaszul az 50-et, míg a második csoport 67-et tippeltek. A kísérlet bizonyította, hogy a csoportok egyértelműen az előre bemondott számhoz képest tippeltek. Tehát a horgonyozás sikeres volt.

Hogyan működik a horgonyozás valójában?

A horgonyozás tulajdonképpen azt jelenti, hogy egyfajta támpontot adunk a másik félnek mielőtt meghozná saját döntését / megadni saját számát. Ugyanis az emberi agy mindig keresi a végpontokat és törekszik az egyensúlyi állapotra. Ezzel a középszerű- egyensúlyi állapotra törekvéssel indokolható, hogy az emberek több, mint 80%-a három választási lehetőség közül szinte minden esetben a középső (se nem túl rossz, se nem túl jó / se nem túl olcsó, se nem túl drága) megoldást választják ki maguknak. A horgonyozás trükkje abban rejlik, hogy direkt félrevezetjük a másik felet és elhitetjük vele, hogy az a szám (viszonyítási pont), amit megadunk, az hiteles. Onnatól kezdve a másik a döntéshozatalában viszonyítási pontként tekint erre a horgonyra…

Mi köze ennek az akciózásokhoz?

Nézzünk meg egy teljesen átlagos napot, amikor valamit be szeretnénk szerezni a Tesco-ban. Nem akarunk nagybevásárlást csapni, csak egy doboz tejért ugrottunk le. Ha ez így van, akkor a pénztárnál miért fizetünk mindig legalább 5 000 forintot? Tovább megyek! Ha elmész nézelődni az outletbe ruhákat vásárlási szándék nélkül, akkor mégis miért érkezel haza megrakott szatyrokkal a kezedben? A válasz az, hogy téged bizony lehorgonyoztak az árcetlivel. Nem véletlen, hogy jól látható helyre kerül mindig a “teljes ár”, hiszen ez az összeg lesz a te horgony összeged, ami után már képtelen vagy az adott termék reális értékét meghatározni, hiszen a hasonlítási alapod az eredeti ár- akció. Az egyetlen kérdés az ilyenkor, hogy az akciós ár és a valós ár különbözete elég nagy ahhoz, hogy megvedd a terméket? A kereskedelem ezt úgy alkalmazza rajtad sok helyen, hogy egyszerűen megemelik az akció előtt az árakat, hogy minél nagyobb legyen a horgonyárad.

Az outlet példa- Az igazi horgonyozás technika

Nézzünk egy valódi példát a horgonyozásra! Bizonyára te is jártál már outletben, ahol a már kifutott modelleket árulják “áron alul”. Ugyanaz a minősg (a legtöbb esetben), de olcsóbban. Ez már önmagában egy jó alap tud lenni, hiszen vonzó ajánlat. Mivel azonban a keresletet folyamatosan mozgásban kell tartani, ezért szoktak meghírdetni akció az akcióban napokat, amikor gyakran találkozhatunk a “csak most -30%, csak most -50%” kiírásokkal! A horgonyozás ebben az esetben is működik, hiszen valaminek a fele nagyon jó ajánlatnak tűnik. Ilyenkor azonban megváltoztatja a bolt a viszonítási pontot. Az árcetlin láthatod a “horgony útját” •Eredeti ár: 38 000 forint áthúzva •Outlet ár: 28 000 forint áthúzva •30%-os akció 26 600 forint Te pedig nem érted, hogyan jött ki ez az ár! A horgony ebben az esetben az eredeti ár volt, tehát az engedmény nem az outlet árból jön le, hanem az eredeti árból. A horgony által a bolt bebiztosította magát, hogy az eredeti (outlet ár) elképzeléseihez hasonló áron adja el neked a dolgait! Nem olyan hülyék a kereskedelmi résztvevői!

Keretekbe zárnak téged

A horgonyozás technikát ugyanakkor nem csak “rossz” dolgokra lehet használni. Mint mindennek, itt is megjelenik a pozitív felhasználási módja, amikor a horgonyozás által segíthetünk a másiknak megfelelő döntést hozni, perspektívába helyezni dolgokat. Érdemes megnézni ezt a jópofa videót, hogy vizuálisan is megerősítést nyerjen a horgonyozás működésének egyik alternatívája!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Szerző: Szarvas Norbert | okt 9, 2017 | Alsó bal, Cikkek - pénzügyi blog, Nyugdíj, nyugdíj oldal bal

[ Megtakarítási stratégiák nyugdíjas évekre] – Mi történt volna, ha 10 évvel ezelőtt heti 1 000 forintot raktál volna félre átlagos évi 8%-os hozam elérése mellett? Tippelj, hogy most mennyi pénz lenne a számládon! A nyugdíjas évek egyre közelednek, talán már csak 10 éved van hátra. De lehet, hogy 30. Az biztos, hogy megfelelő stratégia hiányában nem lesz lehetőséged megfelelő tőkét felhalmozni, mire elérkezik az idő…

Kevés pénz+ sok idő = sok pénz. Ez az egyetlen létező képlet a pénzügyekben, ami szegényre és gazdagra egyaránt érvényes!

[A SPRITE stratégia]

Mindig gondolj bele abba, hogy számodra mit jelent egy doboz Sprite? Azon kívül, hogy finom, frissítő vagy éppen hűsítő – anyagilag megrendítene téged vagy a családi költségvetést, ha mostantól minden nap ebédre +1 doboz Sprite-tal lepnéd meg magadat és öntenéd le a csirkepörit?

Mindig gondolj bele abba, hogy számodra mit jelent egy doboz Sprite? Azon kívül, hogy finom, frissítő vagy éppen hűsítő – anyagilag megrendítene téged vagy a családi költségvetést, ha mostantól minden nap ebédre +1 doboz Sprite-tal lepnéd meg magadat és öntenéd le a csirkepörit?

Egy doboz üdítő 200 forintba kerül. Gondolkodás nélkül ki tudod fizetni? Ez egy tipikusan „nem számít tétel”? Valószínűleg egyáltalán nem számít ez az összeg neked. És most a végkövetkeztetésben sem arról akarlak meggyőzni, hogy mondjál le a Sprite-ról minden nap.

Egyszerűen meg akarom világítani számodra, hogy milyen összegek nem számítanak számodra a hétköznapokban, viszont másik oldalról egy összegben kifizetve soknak érzed. Ezt a kettősséget kell azonnal elfelejteni és elismerni, hogy minden nap van egy doboz Sprite-od a nyugdíjas éveidre!

Megmondom mi lett volna, ha… – [megtakarítási stratégiák nyugdíjas évekre]

Érdemes eljátszanunk a gondolattal, hogy mi lett volna, ha az elmúlt 10 évben minden nap egy Sprite árát tettük volna félre, ami hetente nagyjából 1 000 forintot jelentett volna. Ez az egész azért érdekes, hogy lássuk, mennyivel jutottunk volna előrébb a saját életünkbe, ha anno nem legyítettünk volna az egész megtakarítósdi butaságon…

Tipikus mondat: ez annyira kevés pénz, hogy úgysem lehet komoly összeget összegyűjteni

Akkor most a Sprite összehasonlításában érdemes megvizsgálnunk a táblázatot, ami azt mutatja meg, hogy x év alatt, évi 8%-os hozam esetén mennyi pénzünk lett volna- lenne majd. Persze ezek nem kész tények, hanem laboratóriumi körülmények között bemutatott példa, amitől a valóság biztos eltér majd.

A Sprite stratégiával (heti 1 000 forint félretétele) csodákat ugyan nem értünk el, de érdekes lenne eljátszani a gondolattal, hogy a táblázatban megkapott összeggel mihez kezdenél ma, ha lenne ennyi a számládon?

329 000 forintból – felújítanád a konyhát a legmodernebb eszközökkel?

813 600 forintból – Vennél magadnak egy garázst?

1 296 000 forintból- Kifizetnéd a diákhiteledet?

[A sikeres gyerek stratégia]

Vannak olyanok, akik azt mondják, hogy számukra a legfontosabb a gyermekük jövője és hisznek abban, hogy egy felnőttként sikeres és elismert gyerek jobban tudja majd viszonttámogatni őket, mintha a pénzt nyugdíjmegtakarításokba pakolnák be.

Vannak olyanok, akik azt mondják, hogy számukra a legfontosabb a gyermekük jövője és hisznek abban, hogy egy felnőttként sikeres és elismert gyerek jobban tudja majd viszonttámogatni őket, mintha a pénzt nyugdíjmegtakarításokba pakolnák be.

Ebben az esetben a családi költségvetés fókuszpontja egyértelműen a gyerek előremenetelével kapcsolatos költségek (egyetemen, lakhatás, utazások, munkahelyi költségek) finanszírozása. A kérdés az, hogy a szülőnek milyen erkölcsi és jogi alapja van arra számítani, hogy majd a gyermeke tartja el nyugdíjasként?

Ugyanakkor a „sikeres gyerek stratégiája” kifejezetten a többgenerációban gondolkodó, egymáshoz ragaszkodó és közvetlen viszonyt ápoló, családi hagyományokkal rendelkező családok körében lehet életszerű elképzelés, ahol nem tartanak attól a szülők, hogy a gyermek magukra hagyja őket.

A jobb oktatás több pénzt jelent

A fenti infografikából egyértelműen kiderül, hogy azok a gyerekek, akik magasabb szintű képzést kapnak, tanulmányaikban előbbre jutnak, átlagosan lényegesen magasabb jövedelmet érnek el a munkaerő piacot, amiből értelemszerűen nagyobb és jobb eséllyel tudnák támogatni nyugdíjas korú inaktív szüleiket.

Fontos azonban figyelembe venni a társadalmi foglalkozások ciklikus változását, ami könnyen veszélybe sodorhatja ezen terveket. Ugyanis mára eljutottunk arra a pontra, amikor túlképzés jelentkezik a diplomások körében, miközben munkaerőhiány alakult ki az olyan kétkezi „szakmunkás” pozíciókban, mint a kőműves vagy a szobafestő. Pár hete már olvasni lehetett arról, hogy a szakemberhiány miatt bizonyos pozíciókban akár nettó 5-600 000 forintot is simán megkereshetnek azok az emberek, akik alapvetően szakmunkással rendelkeznek, viszont értenek valami kétkezi hiányszakmához.

Nagyon nehéz megjósolni, hogy 20-30-40 év múlva mely szakmákat tekinthetünk jövedelmező és sikeres szakmának, aminek magasabb fizetéséből a gyermekünk majd el tud minket tartani.

[Az önálló gyerek stratégiája]

A Sprite stratégiához köthető, amikor a szülő azt mondja, hogy ő nem hajlandó feltételezésekbe bocsájtkozni és nem csak a „sprite” pénzt, hanem a gyerekmegtakarításokra szánt pénzt is a nyugdíjcélú megtakarításokba önti bele, hogy a nyugdíjas éveket a lehető legnagyobb biztonságba tudhassa.

Ennek a stratégiának az alapja az újrakezdődő egygenerációs családok viszonya, ahol a generációk között nem alakul ki szoros, egymásra érdemben számítani tudó családi és anyagi kötelék. Ellenben minden generáció újra és újra kezdi a vagyonfelhalmozást.

[A „mégegy lakást” stratégia]

Gondolkozhatunk úgy is, hogy nem bízunk feltétlenül a pénz értékében és jövedelmezőségében, mint ahogyan nem szeretnénk a gyerekünkre erőszakolni magunkat, de magára sem akarjuk hagyni.

Közkedvelt köztes megoldás a lakás befektetési célú megvásárlása, ami alapvetően tökéletes megoldás lehet, hiszen optimális esetben folyamatos passzív jövedelmet jelenthet nekünk, miközben végső soron a gyermekünk örökli majd meg, akinek ezáltal legkésőbb a nyugdíjas éveit tudjuk valamilyen szinten segíteni, stabilizálni.

Ennek a stratégiának is számtalan veszéllyel kell megküzdenie, hiszen figyelembe kell venni az ingatlanokat folyamatosan és változóan sújtó adónemeket, álagromlást, árváltozást, demográfiai vándorlást és változást. Szinte lehetetlen 20-30 évvel előre kitalálni, hogy helyileg hol érdemes lakást venni.

Nem kötelező egy lakásban maradni. Ha indokolt, akkor adjuk el és vegyünk máshol…

Ma rossz üzlet lakást venni?

Nagyon nehéz megsaccolni, hogy elérkeztünk a telítettségi ponthoz, vagy csak félúton vagyunk és további drágulások várhatóak? Alapértelemben véve lakást befektetési céllal akkor éri meg vásárolni, ha az értékében emelkedés (minimum stagnálás) várható és biztosan ki tudjuk adni albérletbe nettó 5%-os éves haszonért cserébe.

Ahogyan beindult a magyar ingatlanpiac és kínálati hiány mutatkozik főleg a CSOK kompatibilis lakások területén, az árak az egekbe szöktek. Ez hatással volt az albérleti árakra is. Példaként a nagyobb városokban ott tartunk, hogy egy átlagos jövedelemmel már képtelenség megfizetni az albérletet. Márpedig ez egy nagyon fontos szempont, hiszen végső soron az árakat az „őshonos” ottlakók fogják meghatározni és akár korrekcióra kényszeríteni a piac, amint a kínálat túlmutat a keresleten.

Cikkajánló:

A nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.