Hogyan működik a Patreon. Egyáltalán mi az a közösségi finanszírozás és miért fontos a kedvenc tartalomszolgáltatóinkat (bloggerek, vloggerek, esztéták, művészek…stb) támogatni akár pár dollárral / pár száz forinttal havi szinten? Amerikában már igen komoly kultúrája van a közösségi finanszírozásnak – közösségi támogatásnak, ami Magyarországon még nem igazán terjedt el. Most vegyük végig lépésről lépésre, hogy mi ez, miért jó és miért fontos!

Mi az a közösségi finanszírozás?

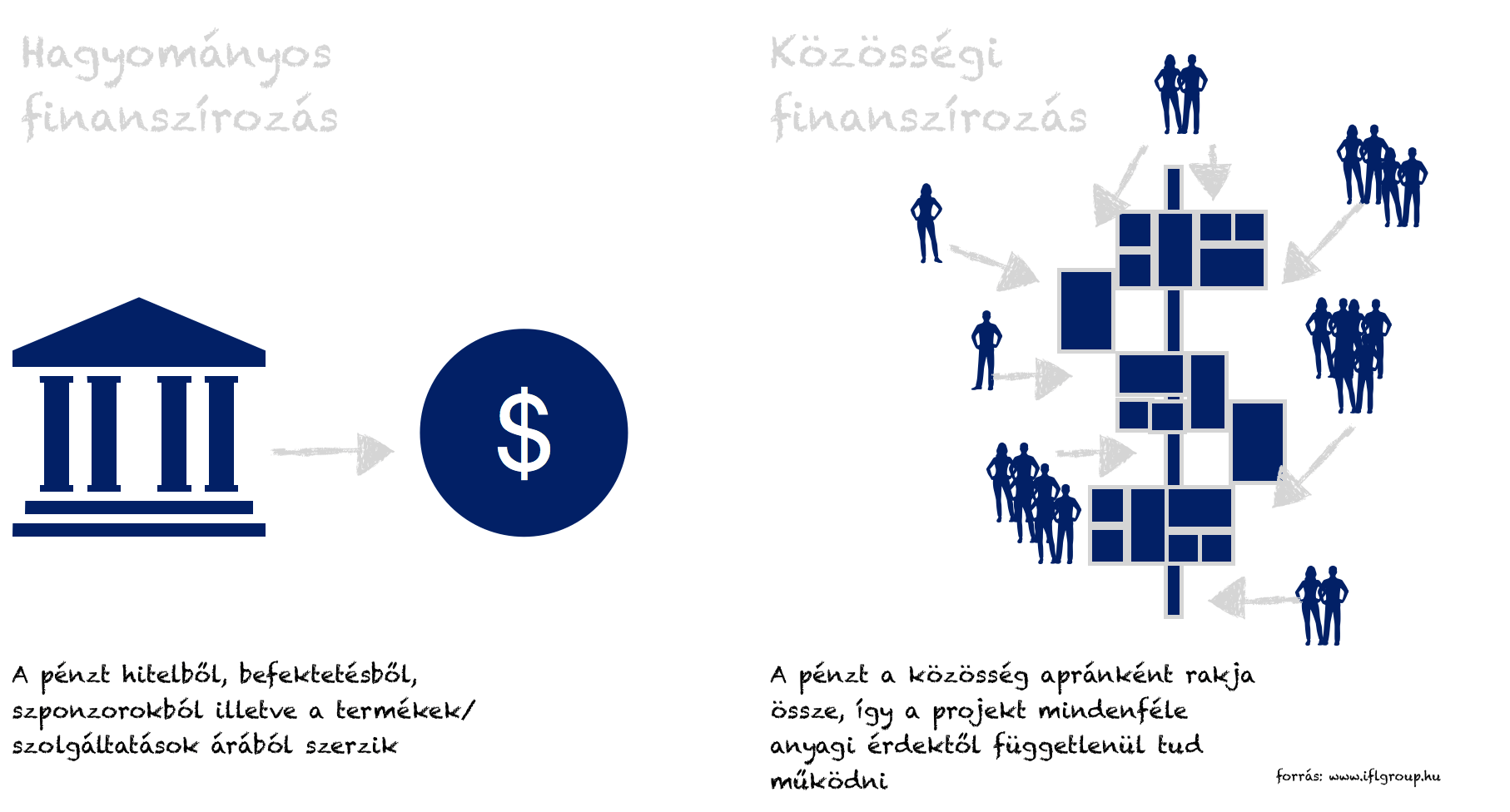

Az Európai Bizottság közösségi finanszírozási útmutatójában a közösségi finanszírozás alábbi főbb formáit különbözteti meg. Az egyes formák elhatárolása jelentőséggel bírhat például a finanszírozás szabályozottsága és engedélykötelezettsége kapcsán[*]:

Személyközi hitelezés – A közösség pénzt kölcsönöz egy vállalatnak azzal a feltétellel, hogy a pénzt kamattal növelve fizetik vissza. Ez nagyon hasonlít a banktól történő hagyományos hitelfelvételhez, csak éppen itt sok befektetőtől veszik fel a kölcsönt.

Sajáttőke-alapú közösségi finanszírozás – Befektetésért cserébe üzletrész eladása több befektetőnek. Az ötlet hasonló a rendes részvények értéktőzsdei adásvételének módjához vagy egy kockázati tőkéhez.

Jutalomalapú közösségi finanszírozás – Egyének adományoznak egy projektnek vagy vállalkozásnak, cserébe elvárva, hogy a hozzájárulásukért később valamilyen nem pénzbeli jutalmat kapnak, például árukat vagy szolgáltatásokat.

Adományalapú közösségi finanszírozás – Egyének adományoznak kis összegeket egy meghatározott jótékonysági projekt nagyobb finanszírozási céljának teljesítésére, amiért nem kapnak pénzbeli vagy anyagi ellenszolgáltatást.

Nyereségrészesedés / jövedelemmegosztás – A vállalkozások megoszthatják jövőbeli profitjukat vagy jövedelmüket a közösséggel a mostani finanszírozás fejében.

Hitelviszonyt megtestesítő értékpapír alapú közösségi finanszírozás – Egyének fektetnek a vállalat által kibocsátott hitelviszonyt megtestesítő értékpapírba, pl. kötvénybe.

Hibrid modellek – Lehetőséget kínálnak a vállalkozásoknak különböző közösségi finanszírozási típus elemeinek kombinálására.

Mi most a jutalomalapú közösségi finanszírozással foglalkozunk

Definíció szerint a mostani támogatásért cserébe a jövőben valamilyen exkluzív jutalmat vagy szolgáltatást várhatunk. Ez az ágazat azonban tovább fejlődött és mostmár megkülönböztethetjük az alábbi két módozatot:

előtámogatás jutalomért cserébe

utólagos jutalom a tartalomért cserébe

A második esetben mi történik? Nézzük például ennek a blognak a működési mechanikáját, hogy jobban megértsd ezt a pontot. Egy ilyen kategóriájú blog üzemeltetése és fenntartása eszméletlen időt és pénzt emészt fel.

Ugyanis 1-1 cikk megírása akár fél napot is igénybe vehet, míg a cikkben szereplő tartalomhoz évtizednyi szakmai tapasztalat szükségeltetik. Amíg írom ezeket a sorokat, addig nem tudok mással foglalkozni, máshonnan pénzt termelni.

És akkor még nem beszéltünk a folyamatos technikai és szakmai fejlesztésekről (honlap, marketing, hirdetés, továbbképzések…stb), amiknek igen komoly költsége van.

Miután elkészült egy cikk, az számodra is láthatóvá válik. Lesznek olyan tartalmak, amik jobban, míg mások kevésbé érintenek téged. Viszont azért olvasod rendszeresen az oldalt, mert összességében számodra hasznos és/vagy szórakoztató tartalom jelenik meg. Ebben az esetben pedig nem arról beszélünk, hogy előre kellene jutalmaznod, hiszen már egy tudásbázisba csatlakoztál be, számodra elérhető az eddigi összes cikk. A jutalom az eddig megírt tartalmakért jár abban a hiszemben, hogy a támogatástól az oldal továbbra is jó tartalmat fog szolgáltatni.

Kritikák a jutalomalapú közösségi finanszírozás esetében

Nagyon vékony jégen táncolunk, amikor nem konkrét áruért / szolgáltatásért fizetünk, hanem vagy utólag vagy előre támogatunk egy alkotót, hiszen a végeredmény kevésbé kézzel fogható. A „jutalom” pedig felvet bizonyos etikai kérdéseket is, minthogy

meddig tart a támogató számonkérési joga (mire használod fel a pénzem)

és honnan kezdődik az alkotó önrendelkezése a támogatással kapcsolatban ( mi közöd hozzá, mire költöm a pénzt?)

Handras-t is számonkérték a youtube-on

Az egyik legsikeresebb magyar vlogger, aki igen szép összegeket szed be a Patreon által (bőven 1000 dollár felett havonta) is belefutott ebbe a morális kérdésbe, amikor részben szponzorokból, részben önköltségen és részben a Patreon támogatóinak a pénzéből több hétre elutazott Amerikába a Tesláról forgatni.

Többen kritizálták, hogy egy sztripper bárban biztosan elcsajozta a támogatók pénzét, akik ezt nem ezért adták oda, noha minden megígért tartalmat időben és megfelelő minőségben szállított.

Handrás véleménye erről a kritikáról:

Valójában jogosak e az elvárások a támogatók részéről?

Véleményem szerint a félreértés pontosan abból adódik, hogy a legtöbben a közösségi finanszírozást egységes egészként kezelik és nem tudnak különbséget tenni a fajtái között. Mert például egy IFL vagy egy handrás esetében nem arról van szó, hogy „azért támogass, mert a pénzből xy dolgot fogok azonnal vásárolni vagy megvalósítani”.

Mindkét projekt alapvetően saját zsebből működik és halad előre. A jutalomalapú közösségi finanszírozás pedig magára a projekt értékére „jön” és nem tényleges célokra (noha handrás meghatározott célokat is). Szinte teljesen mindegy, hogy a befolyó támogatásból nőkre vagy repülőjegyre megy el a pénz mindaddig, amíg az elvárható tartalom menetrendszerint érkezik.

A támogatókból meg lehetne élni

Az online térben az egyik legfontosabb erkölcsi kérdés, hogy a szponzorokat meddig lehet „beengedni” a tartalomba? Mert az internet népe a független véleményekre és tartalmakra vágyik, nem pedig fizetett hirdetésekre. Az elmúlt években pontosan emiatt a vágy miatt futottak nagyot amatőr bloggerek és vloggerek, szemben a hivatásosokkal vagy celebekkel, akiket kilóra megvettek a szponzorok.

Ha tartalomfogyasztók elvárják a függetlenséget, akkor miért nem akarnak érte fizetni? Egyáltalán miért tartják furcsának, ha egy tartalomszolgáltató a támogatásokból él meg és akár jól is él belőle? Mi másért kezdte volna el, ha nem azért hogy egyrészt a hobbijának éljen, majd a hobbiból egy prosperáló üzletet építsen fel?

Nem az a lényeg, hogy mennyi gyűlik össze, hanem hogy mennyit adunk

Az alkotók nem győzik elégszer hangsúlyozni, hogy nem kell hatalmas összegekre gondolni a jutalomalapú közösségi finanszírozás esetében. Ha mindenki csak 1 dollárt (kb.: 250 forint) tesz bele a közösbe minden hónapban, akkor az máris egy hatalmas segítség!

Számoljunk:

Te mit kapsz 250 forintért az IFL-en?

Gondolj bele, hogy csak az IFL prémium blogon egy hónapban megjelenik min. 20 cikk, ami hasznos, érdekes, és a pénzügyi kutlúrát fejleszteni hivatott. 1 cikk így 250/20= 12,5 forintba „került neked”. Ha egy évben támogatsz 3 000 forinttal, akkor cserébe kapsz kb. 200-300 cikket, amiből legalább egy fog olyan információt hordozni, amit felhasználva tízezreket, százezreket spórolhatsz meg.

A blog mit kap?

Ha van 10 000 követője az oldalnak és 30%-os lenne a konverzió (sose lesz ennyi), akkor 3 000 x 1 dollár érkezne támogatásként, ami bruttó (adózás és költségek előtt) 750 000 forintot jelentene. Hogy miért nem szabad irigyelni ezt az összeget? Mert tartalmat szolgáltatni ugyanolyan szakmai munka, mint mérnöknek lenni vagy informatikusnak. És ott sem keresnek kevesebbet egyébként.

Visszatérve handrásra, ha megnézed a videóit, elképesztő minőségben és szakmai szinvonalon készíti ezeket, amik versenyeznek akár a „profikkal” is. Akkor pedig miért várja el bárki is azt, hogy ezért a szinvonalért havonta ne keressen többet, mint az aktuális minimálbér?

Hogyan működik a Patreon, mint a legsikeresebb közösségi finanszírozási platform?

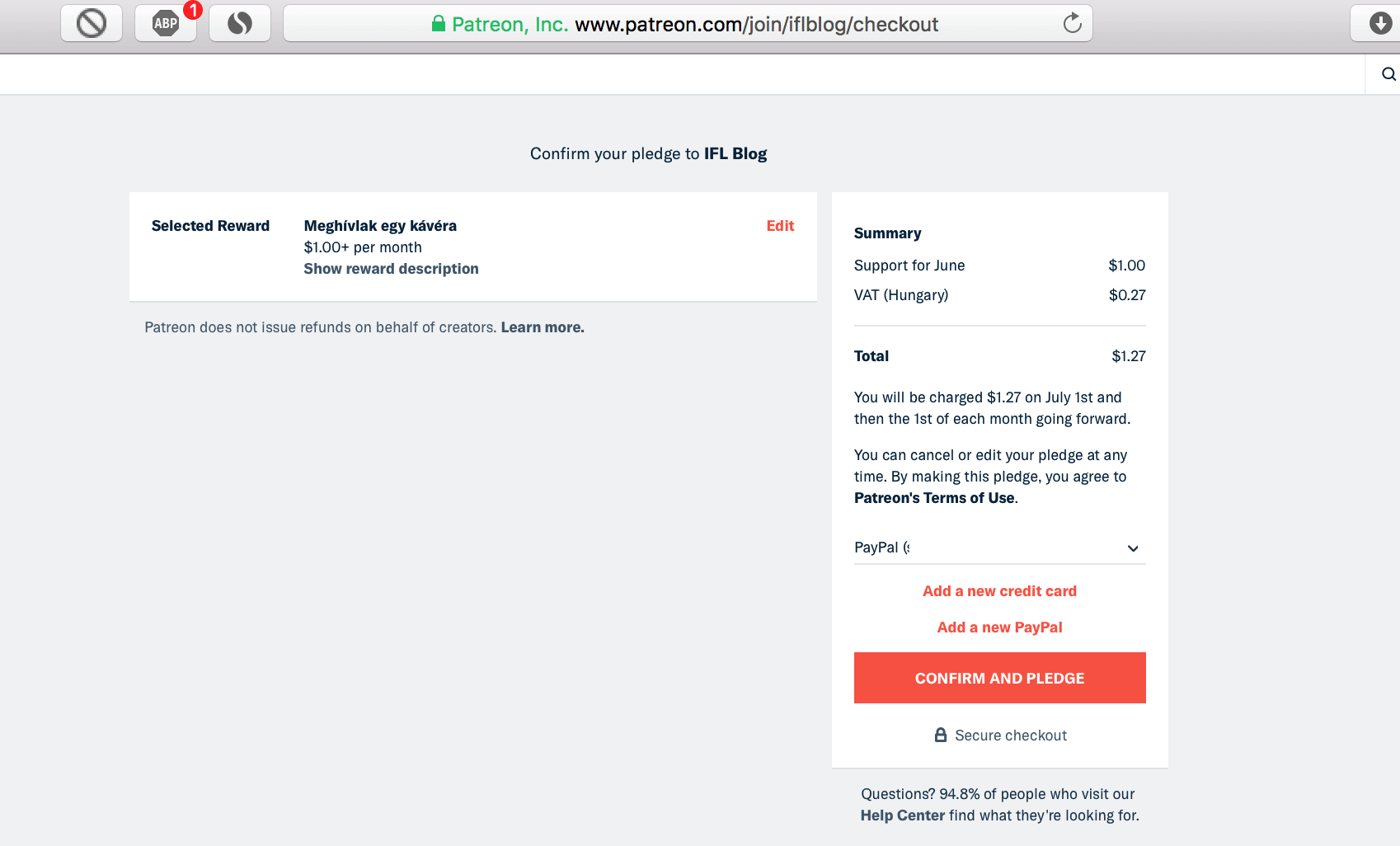

A Patreon oldalán egyre több alkotó jelenik meg szerte a világból. A rendszer lényege, hogy a számodra szimpatikus és támogatandó alkotók oldalait megtalálva magad tudod eldönteni, hogy az alkotó által előre beállított támogatási összegek közül melyiket szeretnéd.

A rendszer annyira automatikus, hogy egyrészt bankkártyás fizetésnek minősül és beállítás szerint lehet havonta megújuló és automatikus is. Tehát nem kell minden hónapban utalgatnod, meg ezzel foglalkoznod. Elég egyszer beállítani és cserébe minden automatikusan zajlik.

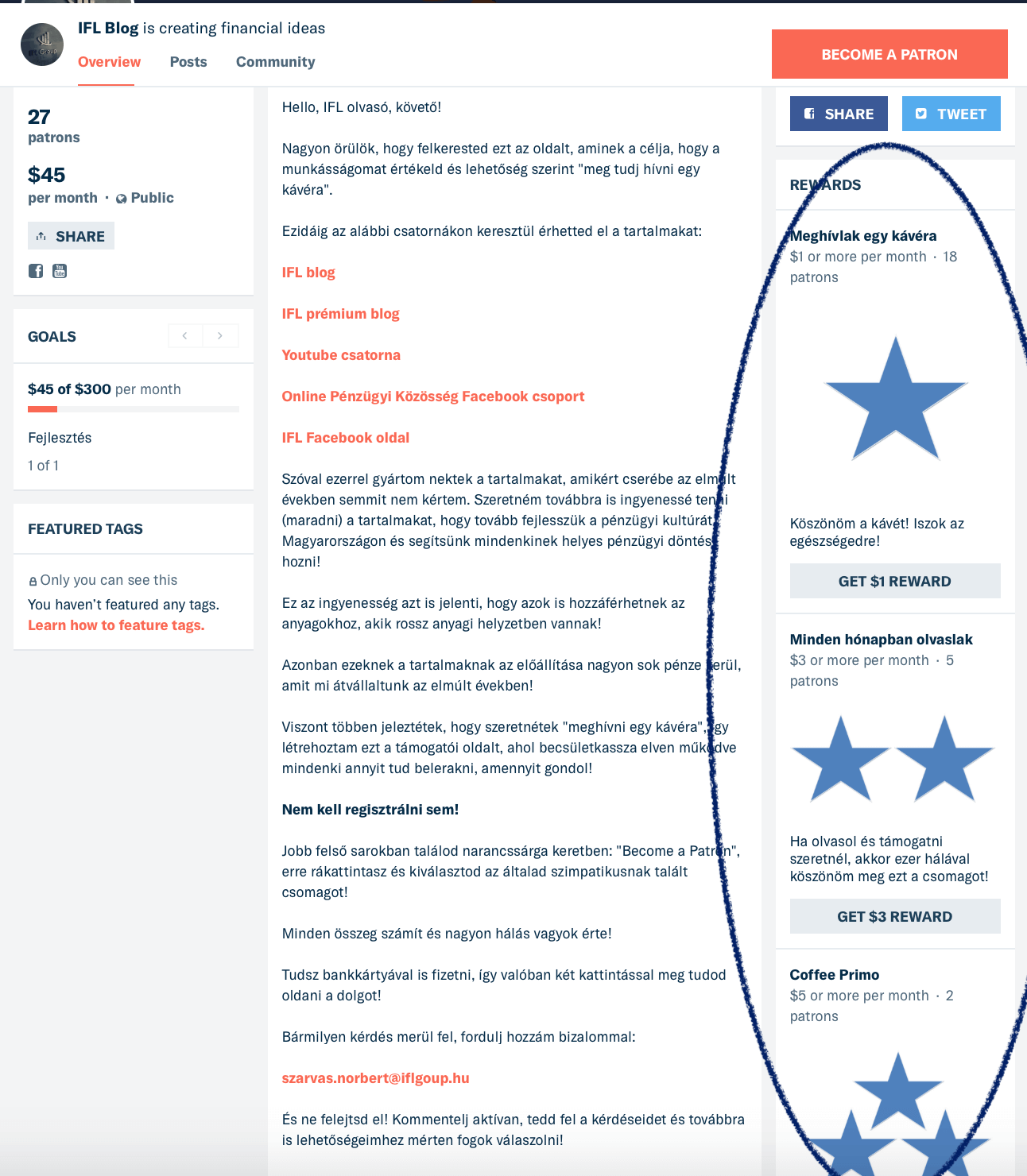

Hogyan tudom támogatni a Patreonon az oldalt?

kiválasztod a számodra megfelelő összeget és ráklikkelsz a „get $ reward-ra”

a rendszer tovább navigál a tényleges támogatói oldalra, ahol kiválasztod a támogatást és rákattintasz a „continue”-ra

az online vásárlás világából nagyon ismerős felületre jutsz, ahol a számla alatt tudod megnyomni a „confirm and pledge ” gombot és támogatni az oldalt

Nagyon egyszerű a folyamat, azonban láthatod, hogy az 1 dollár valójában 1.27 dollár lesz, ugyanis az ÁFA-t meg kell ezután fizetni. De ezt a rendszer automatikusan elvégzi, ezzel nincsen teendőd. Ha pedig kérdés merül fel, akkor a „help centerre” nyomva minden világossá válik!

A patreon minden hónap első napján vonja le a pénzt a számláról. Tehát, ha te június 5.-én támogatsz és 6.-án visszavonod a megbízást, akkor mégsem támogattad az oldalt. Meg kell várnod ebben az esetben július 2.-át a viszavonással, mert az alkotó csak így kapta meg júniusra a támogatásodat!

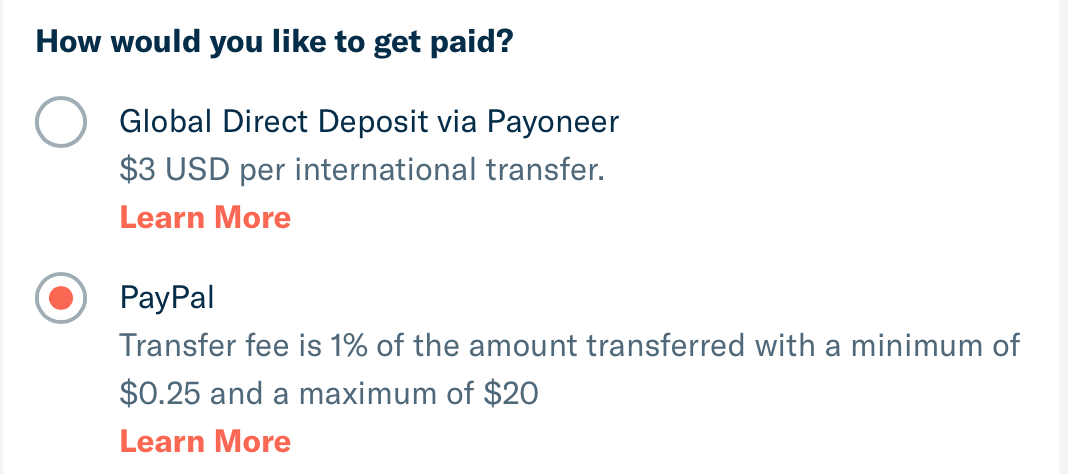

Mennyit kap meg ebből az alkotó?

Sokan nem tudják, de a Patreonnak van költsége, amit azonnal levon majd a támogatásból, így csökkentve a végső összeget. Ez nagyjából 20%, tehát 10 dollárból az alkotó 8 dollár patreon jóváíráshoz jut. Ez például 100 dollárnál máris 20 dollár (közel 5 000 forint) veszteség.

De ugye a pénzt ki kell tudnunk venni innen, ezért a Payoneer vagy PayPal rendszerén keresztül juthatunk hozzá. Én a PayPal-t használom, aminek a tranzakciós díja 1%, azaz 100 dollárnál 1 dollárt von le. Azonban az igazi veszteség az átváltási árfolyamon keletkezik, ugyanis dollárban érkezik meg a pénz, amit majd át kellene váltani forinttá. Itt az elképzelhető legrosszabb árfolyamon, dolláronként akár -15 forinttal is számolhatunk, ami 100 dollár esetében újabb 1 500 forint mínusz.

Tehát 100 dollárból ténylegesen nagyjából 18 600 forint jut el (bruttó) az alkotóhoz, amiből még adózni kellene. Az ökölszabály szerint ilyen összegnél még nem kell bevallani (kivéve,ha alapból van vállalkozásod (pl.: KATA), mert akkor mindenféleképpen érdemes), viszont nagyobb összegeknél már keményen adózni kell majd ebből!

A közösségi finanszírozás a jövő

Eljött az idő, amikor felelősséget kell vállalnunk a saját tartalomfogyasztásunk miatt is. Főleg a GDPR hatályba lépése után felértékelődik az egyén adatvagyona és online biztonsága. Miután a szolgáltatók kezét egyre inkább megkötik, a minőség fejlődése miatt elengedhetetlen, hogy a számunkra szimpatikus bloggereket és vloggereket támogassuk havi szinten.

Ez olyan, mint egy Spotify előfizetés (csak sokkal olcsóbb), ahol a pénzünkért cserébe zenét kapunk. Ha egy vlog oldalt támogatunk, akkor jogosan várhatjuk el a szponzor-független tartalmakat és a minőségi tartalmat. Ha ezt nem tesszük meg, akkor semmilyen jogalapunk nincsen azon háborogni, amikor a kedvenc vlogunkban feltűnik egy két méteres kétlábon járó Fanta reklám…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Albérlet vagy saját lakás? Szerintem nem létezik olyan felnőtt ember az országban, aki(nek) ezt a kérdést még nem tette/tették volna fel valamilyen szövegkörnyezetben. Hiszen laknunk mindig kell valahol, tehát ez egy viszonylag konstans igény és szükséglet. Ha nagyon le akarom egyszerűsíteni a cikket, akkor szerintem a legnagyobb butaság albérletet fizetni, ha a lehetőségeink engednék a saját lakást. A cikket akkor olvasd tovább, ha érdekelnek a „nem tipikus” indokok és okok…

Azért jobb az albérlet, mert mobilisabb vagyok…

Mielőtt elkezdenénk kiszámolni, hogy az albérlet vagy a saját lakást éri e meg számunkra jobban anyagilag, érdemes végigmenni a „tipikus” pro és kontra érveken. Elsőként nekem mindig a mobilitás jut eszembe az albérletről, mint legit érv. Hiszen albérletből:

könnyebb költözni

könnyebb váltani munkahelyet városok között

De mit jelent ez a mobilitás – ami nagyon jól hangzik és kielégíti az Y-Z generációk alapvető létszükségleteit – Magyarországra vetítve? Ahhoz, hogy értsük ezt a felvetést, fontos megjegyeznünk, hogy a mobilitás iránti vágy az USA-ból vagy Franciaországból érkezett meg hozzánk. Mivel szívjuk magunkba a nyugati kultúrát, így egyértelmű, hogy ez is terítékre került!

Azonban van ezzel egy kis probléma…

A déli agglomeráció elérhetősége Budapestről csúcsidőben

A példa kedvéért a déli agglomerációt vettük szemügyre (de itt megnézheted a többi is: agglomerációs térkép) Itt is vannak olyan települések, amelyek két kiindulási pontról is elérhetők 30 percen belül, ezek:

a budai oldalon: Budakeszi, Budaörs, Törökbálint és Érd

a Csepel-szigeten: Halásztelek és Szigetszentmiklós

a pesti oldalon: Dunaharaszti

A Déli szektorban mindössze Budaörs az a település, amelyik elmondhatja magáról, hogy Pestről és Budáról is elérhető 30 percen belül. Sajátságos helyzetben van a Csepel-sziget, mely szintén elérhető 30 percen belül, de csak a két legközelebb eső vizsgálati ponttól (István és Imre), a távolabbiaktól már nem.

Hogy ez miért annyira fontos, hogy legit érvként megdőljön a mobilitás kérdése? Az agglomeráció folyamatosan bővül, az utazási sebesség gyorsul. Ma már több ügyfelem van, akik Székesfehérvárról, Tatabányáról járnak be minden nap dolgozni Budapestre. Az utazási idő jellemzően 1-1 és negyed óra szokot lenni.

A mobilitás Magyarországon egyre inkább jelentőségét veszti (talán sosem volt jelentős?), hiszen még a Budapest-Győr útvonal is megtehető másfél óra alatt, ami nem több, mint a Deák térről tömegközlekedéssel hazamenni Budaörsre délután…

Azért jobb az albérlet, mert nincsen álagmegőrzési költségem

A következő tipikus „albérletes” érv, hogy megúszhatjuk a felújítás költségeit. Elsőre nagyon jól hangzik, hogy nem kell újrafestenünk, penészteleníteni a fürdőt vagy újra járólapozni a lakást. Mint ahogyan bármi komolyabb probléma keletkezik, azonnal dobbanthatunk. Abba belegondoltál már, hogy ezeket a költségeket továbbra is te fizeted meg (vagy a soron következő albérlő)? Hiszen ezek a fenntartási költségek mind bele vannak építeni az albérleti díjba.

A CIB Bank és az NRC reprezentatív kutatásából kiderült, hogy a válaszadók szerint 670 000 forint (jelenértéken) az átlagos lakásfelújítási költség. Ha abból indulunk ki, hogy nem kell minden héten felújítani a lakást, akkor számolhatunk 5 évente nagyjából 670 000 (jelenértéken) forintos teljes kiadással, ami fedez minden álagmegőrzési kiadást. Ezt elosztva, havi 11 166 forint átlagos költsége keletkezhet az ingatlantulajdonosnak.

Neked kell megfizetni az adót az albérlet után

Gondolhatod, hogy az albérlet tulajdonosának van egy elképzelése arról, hogy mennyit szeretne nyereségként kapni a lakásáért. A bevételt terhelő adót egyszerűen „rád tolja”. Ha a 10%-os költséghányad alkalmazása ingatlanbérbeadás esetével számolunk, akkor az alábbi adót fizeted meg minden hónapban a tulaj helyett:

Ennél az adózási módnál nem kell a számlák gyűjtögetésével szórakozni egész évben. Nem szükséges a számlákat, bizonylatokat gyűjtögetned, a bevételből egyszerűen levonsz 10 %-ot (csak úgy, mindenféle számlák nélkül) és a fennmaradó 90% lesz a jövedelmed, ami után adót fizetsz.

Ha a bérlőd megfizeti a rezsi fogyasztását neked (lakást így szokás kiadni), akkor az is bevételnek számít! Az oké, hogy te továbbfizeted a közműveknek, de akkor is bevétel!

Bevétel – 10% = Bevétel * 90% = Jövedelem

A fenti példával:

(150 000 Ft bérleti díj + 40 000 Ft rezsi a bérlőtől) * 90% =171 000 * 0,9 = 153 900 Ft

Gondolj bele abba, hogy albérlet esetén közvetetten, de neked kell a példa alapján havi 23 085 forintot megfizetni. Még mindig jobban hangzik, mint a 11 166 forintos általánykiadás kalkuláció az álagmegőrzésre?

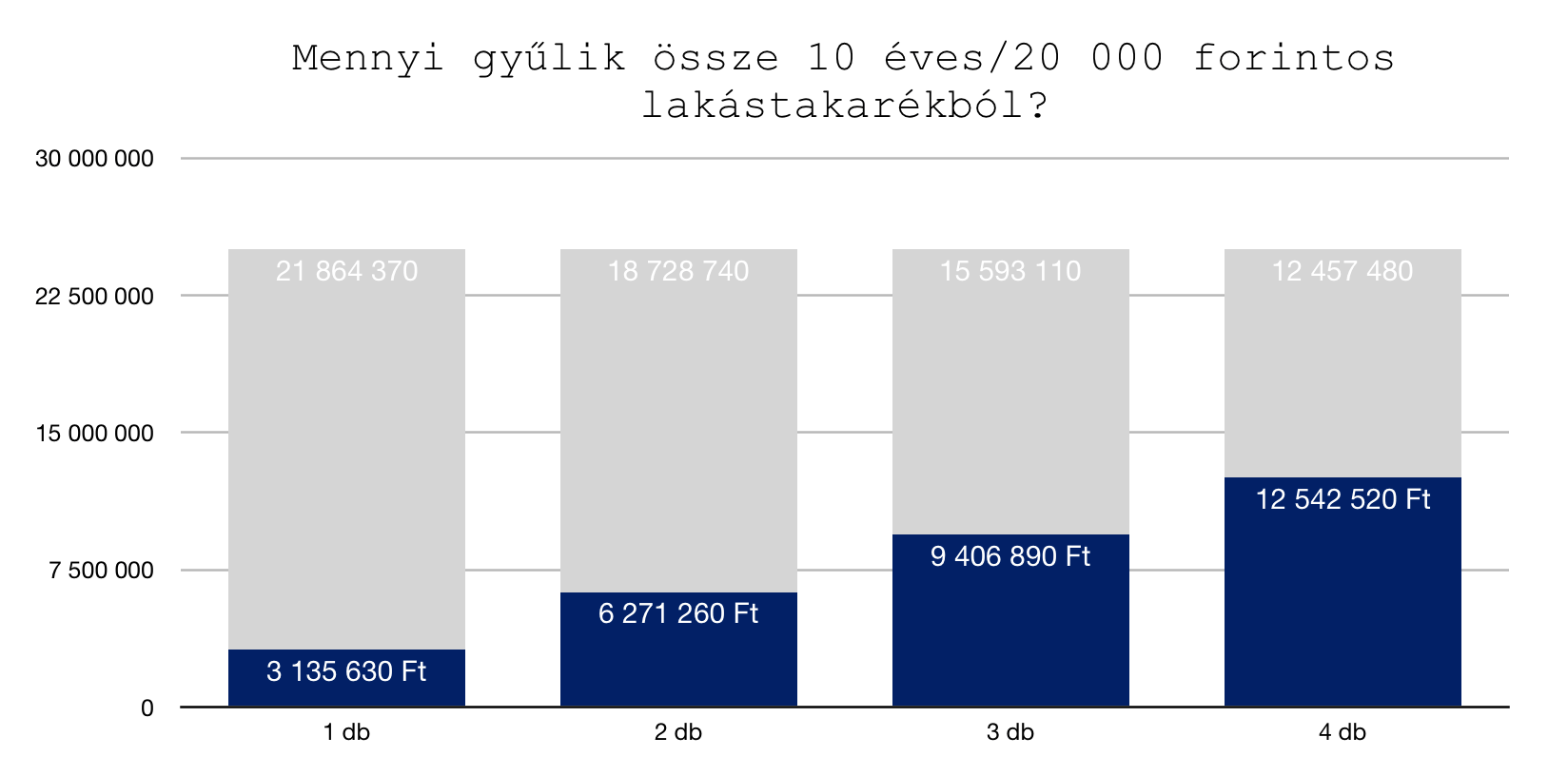

Duplán buksz, hiszen a lakástakarékkal még olcsóbb lenne a felújítás

A lakástakarék az a lakáscélú megtakarítási termék, amiből többek között ki tudod fizetnia. felújításodat is. Minden befizetésedhez az állam 30%-ot hozzátesz. Ez azt jelenti, hogy most tudjuk, hogy neked majd 670 000 forintos lakásfelújítási kiadásod lesz 5 év múlva (vagy amikorra tervezed), akkor biztos lehetsz abban, hogy lakástakarékkal máris 30%-ot meg tudsz spórolni.

Nem számoltam ki pontosan a 670 000 forintos felújítási költséggel (kb. havi 8 500 forintot kéne ehhez lakástakarékban félretenni), de a lényeg tökéletesen kirajzolódik: Miközben attól félsz, hogy a saját lakással extra kiadásod lenne, sokszorosát fizeted meg albérlőként (egyrészt a rád terhelt adóval, másrészt a fel nem használható lakástakarékkal) ennek az összegnek.

Azért jobb az albérlet, mert fixek a költségek

Teljes joggal rettegnek az emberek az ismeretlen, és folyamatosan emelkedő költségektől. Éppen ezért érthetetlen, hogy miért tartják sokan sokkal kiszámíthatóbbnak a 2-3-5 évenként lejáró albérleti szerződésüket, mint egy hosszú futamidőre fixált forinthitellel megvásárolt saját lakást?

Tegyük fel, hogy háromévente kötsz új szerződést. Joggal feltételezheted, hogy az albérlet tulajdonosa mindig a maximális nyereségre koncentrál, így a piaccal együtt „mozgatja” az árait, amint már semmilyen bérleti szerződésből eredő korlátozás nem hátráltatja.

A példa kedvéért Budapesten 2012-ben 65 000 forintért írtál alá 4 évre egy albérleti szerződést, ami 2016-ban lejárt. Akkor 120 000 forinttal tudtad újra megkötni. Ez 84%-os emelkedést jelent, 8 éves időtávra vetítve pedig extra 2 640 000 forint megfizetendő albérleti díjat.

Az a banki ügyfél, aki saját lakást vásárolt és hitelét 10 évre előre fixálta, jelen esetben nem kényszerült extra „veszteséget” elkönyvelni a piaci árváltozás miatt, ami jelen esetben extrémebb volt, mint amennyire a kereskedelmi bankok kamatai változtatk az elmúlt években.

Azért jobb az albérlet, mert olcsóbb… vagyis az albérlet vagy a saját lakás éri meg jobban anyagilag?

Mindig megpróbálják az albérletet és a saját lakást összehasonlítani matematikailag. Ebből a megközelítésből egyrészt a havi felmerülő kiadásokat (albérleti díj vs banki hiteltörlesztés) lehet összehasonlítani, illetve az ingatlanvagyon vs likvid vagyon mértékét-értékét.

A banki hitel vagy az albérleti díj a magasabb?

Fontos leszögeznünk az elején, hogy saját lakást kizárólag az tud vásárolni, aki megfelel a hitelezés szabályainak és rendelkezik minimum 20% önerővel vagy tehermentes ingatlannal. Így máris nagyon sokak számára nem jelent valódi alternatívát a saját lakás, hiszen nincsen rá anyagi lehetőségük jelen pillanatban.

Mégis feltételezzük azt, hogy egy 25M forintos lakást meg tudnánk venni 20% (5M forint) önerő és 20M forint hitel felvétele mellett. Azt láthattuk, hogy egy ilyen értékű ingatlan albérleti díja Budapestben már elérte a 150 000 forintot havi szinten.

20 éves futamidőre, 10 évben fixált kamatperiódus mellett a 20M forint havi törlesztője 125 000 forint lenne (piaci átlagár). Már önmagában ez a törlesztő alacsonyabb, mint az albérlet díja. Ha a különbséget beforgatnánk lakástakarékba és előtörlesztenénk ebből a hitelt, akkor további pénzeket tudnánk megspórolni.

Pl.: 10 évre megkötött 20 000 forintos lakástakarék esetében 3,2M forint gyűlik össze, amivel csökkenthető a tőketartozás. Ez havi szinten a betörlesztés után 93 000 forint körüli törlesztőt jelentene (ha nem emelkedik a kamat), míg a tőketartozásunk 10 év után 12,2M helyett 9M forintra csökkenne.

Tényleg számít az elmaradt haszon mértéke?

Nézzük meg, hogy azzal az 5M forinttal mihez tudnánk kezdeni, amit nem ingatlanvásárlásba, és önerőre költenénk el. Mivel teljesen átlagos piaci befektetőként viselkedünk, ezért azt gondolom, hogy reálisan 20 éves távlatban az évi nettó 2%-os hozam az indokolt.

13 266 488 forintunk lenne 20 év múlva.

Ehhez képest a saját lakás megvásárlásával és a 20 év múlva lejárt hitel mellett rendelkeznénk egy minimum 25M forint értékű ingatlanvagyonnal. De mivel ismerjük az ingatlanpiac mozgását, ezért vélhetően az ingatlan értéke minimum az infláció mértékével emelkedne. Tehát 1%-os annualizált infláció mellett 30 504 000 forint értékű ingatlannal rendelkeznénk.

Ez 2,5x magasabb felhalmozott vagyon. Azonban nem szabad elfelejteni a kiadásokat sem!

A 20 év alatt kalkulált kiadások

A befeketetés esetében a kiadásokkal ne kalkuláljunk, hiszen 5M forintot befektettünk és nettó 2%-os hozammal számoltunk. A hitel esetében azonban:

0-10 év között fizettünk 125 000+ 20 000 (lakástakarék) = 145 000 forintot, azaz összesen 17 400 000 forintot

10-16 év között fizettünk 93 000+ 40 000 (lakástakarék) = 133 000 forintot, azaz összesen 9 576 000+ 300 000 forint maradványérték az előtörlesztés után

16 év alatt a hitelbe befizettünk és kifizettünk összesen 26 976 000 forintot, tehát közel 7M forintot fizettünk rá a hitelre.

Ha feltételezzünk, hogy pénzügyileg fegyelmezettek vagyunk és ezt a 7M forint ráfizetést megspóroltuk volna, akkor… jah várjunk egy pillanatra! Ugyanis ez a tipikus érve a saját lakást hitelből ellenzőknek, hogy mennyi pénzt lehet megspórolni. Emlékszel még feljebb, hogy a albérlet konstans drágább, mint a hosszútávra fixált hitel törlesztése? Tehát nem tudtunk volna ugyanazon ráfordítással 7M forintot megspórolni…

Viszont az albérletbe elégettünk volna 20 év alatt (változatlan albérleti díj mellett- biztosan nem marad változatlan…) 240x 150 000= 36 000 000 forintot, amiért cserébe lakhatást béreltünk magunknak!

Hogyan legyen saját lakásom, ha nincsen önerőm?

Ha pedig beláttuk, hogy igazam van és az albérlet Magyarországon egy „nincsen jobb megoldás”, akkor ideje egy megvalósítási tervet alkalmazni arra vonatkozóan, hogyan lehet saját lakásunk belátható időn belül!

A következő években hanyagold a „mindent bele nyarakat”

Én csak „mindent bele nyárnak, nyaralásnak” hívom azt a jelenséget, amikor egész évben feszesen gürizünk, hogy az év dedikált 1-2-3 hetében „mert megérdemlem” jogcímen minden pénzünket elköltsük olyan túlárazott hülyeségekre, mint a tízcsillagos hotel, a „nem főzök” minden étkezés étteremben vagy éppen a meglátom-megveszem csodaduó.

Szüntesd meg a hiteleidet

Tavaly kérdezte tőlem az egyik legjobb barátom, hogy mit csináljon az 1 millió forintjával. Fektesse be vagy fizesse a diákhitelt? A válasz egyértelmű, ugyanis rövid távon és biztonságosan 2-3%-ot nyerhetünk, míg a diákhitel (szab. fel) esetében 4-5% kamatos kamatot bukunk tőkearányosan.

Ugyanez a szabály igaz a hitelkeretekre, hitelkártyákra, személyi kölcsönökre. Kezdjük el felszámolni ezeket, és hitelkényszer helyett megtakarítási kényszerbe helyezni saját magunkat. Ugyanis a megspórolt hitelkamatok önmagukban milliókat jelenthetnek neked a következő években.

Sose vásárolj terv nélkül

Demagóg, de mégis itt csúsznak el a legtöbben. Állítom, hogy az emberek 99%-a havi szinten minimum 15 000 forinttal többet költ el a bevásárlásoknál, mint amit tervezett-indokolt lenne. Ennek az oka a „még egy akció” a boltban és az, hogy terv-bevásárló lista nélkül érkezünk meg. Ha előre megtervezed, hogy mit akarsz a következő héten főzni és ehhez tartod magadat, akkor garantálom, hogy spórolni fogsz.

15 000x 5 x 12= 900 000 forint extra megtakarítás…

Iktasd ki az ünnepi ajándékozásokat

Ideje leszámolni a családban a felnőttek közötti végeláthatatlan és brutálisan drága ajándékozgatásoknak, amikor rendszerint felesleges (de legalább drága) kacatokat vásárolunk egymásnak. A pénzt költsük a gyerekekre kollektíven és lehetőleg szabjunk meg egy határt.

Tudtad, hogy karácsonykor átlagosan 50 000 forintot költ egy magyar felnőtt ajándékokra? És akkor még holn van mindenkinek az éves születésnapja és egyéb ünnepek (valentin nap, évfordulók…stb)? Őrület…

Azonnal kössél egy rendszeres díjas megtakarítást

Lehet, hogy neked most éppen nem lakáscélod van, hanem gyerek vagy nyugdíjcélod.

Minden esetben azonnal el kell indítanod valamilyen kötött megtakarítást, ugyanis nem bízhatsz abban, hogy majd te leszel elég fegyelmezett ahhoz, hogy 5-10-15 éven keresztül minden hónapban félretedd a pénzed. Mert vis major mindig bekövetkezhet. A probléma, hogy vis majornak tekinjük azt is, ha el akarunk menni étterembe, de már csak a megtakarított pénzünk maradt meg…

Ez már egy egész okos terv, hogyan lehet lakásod. Nem kell túlbonyolítanod. Minél többet tudsz félretenni rendszeres megtakarításba, annál kevesebb hitelre lesz szükséged. Ha elfogadjunk, hogy egy átlagos felnőtt ma 250 000 forintot keres nettó (szerintem többet) és ketten vagytok, akkor fejenként 40-40 ezer forint rendszeres megtakarítás nem szabadna megterhelőnek lennie.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Egy baráti jótanácsra úgy döntöttem, hogy lehetőség szerint megkérdezek ügyfeleket a tapasztalataikről a hitelügyintézésről, a bankról, a hitelközvetítőről és magáról a folyamatról. Jó lenne látni mindenkinek, hogy mi van a banki marketingszörny mögött, miről szól az egész és mikre érdemes odafigyelni. Mert hidd el, hogy még a hasi-tasi is kódot kér… Íme Andi és Tom hitelügylete, amiről érdemes azt tudnod, hogyhárom hét alatt papírleadástól számítva megvolt a szerződéskötés a bankkal.

1. Amikor a lakásvásárlást tervezgettétek, akkor miben és milyen mértékben tudtam segíteni nektek, mint hitelközvetítő? Gondolok itt a stratégia megalkotására vagy gyakorlati tipppekre!

Nagyon sokat olvastunk a blogon, a csoportban a témában. Őszintén szólva elég idegen téma volt nekünk ez, így kifejezetten sok utánajárát igényelt, hogy átlássunk és megértsünk mindent. A lakástakarék megkötésekor választottunk először, akkor is nálad taláktunk meg minden hasznos infót összegyűjtve a legemészthetőbb formában, és a lakáshitel témában is hasonlóan éreztük ezt. A blog is és a személyes találkozó, a közte váltott emailek egyaránt rettentő hasznosak voltak.

2. Mielőtt elkezdtük a közös munkát, akkor milyen elvárásaitok voltak velem kapcsolatban, mire számítottatok?

Nyilván arra, hogy nekünk semmi dolgunk nem lesz, csak hallgatni és aláírni 🙂 Persze nem. Teljeskörű információt és segítséget vártunk, rugalmasságot, és mindezt meg is kaptuk. Bármikor árasztottunk el kérdéssel, szinte azonnal kaptunk választ, bármilyen fórumon is tegyük azt fel. A papírok kitöltésénél vártunk volna több segítséget, azzal nagyon sok kérdést megspórolhattunk volna, de végül így is simán ment minden, és számomra még mindig hihetetlen gyorsasággal futott végig az ügy.

3. Mi az oka annak, hogy nem magatok mentetek be a bankba, hiszen egyértelmű, hogy elég képzettek vagytok ahhoz, hogy körbenézzetek az ajánlatok között!

Megtettük, körbenéztünk, mégsem éreztük azt, hogy minden információt megkaptunk. Voltunk bankfiókban is, igaz csak az akkori saját banknál, érdeklődni a feltételekről, de csalódtunk, bár nem volt meglepő, hogy nem ők adják a legjobb ajánlatot. Egyrészt kényelmesebb dolgunk volt, mert érthető formában kaptunk tájékoztatást minden felmerülő kérdésről, másrészt sokkal könnyebb sok kérdést egy email/telefon által letudni, mint rohangálni a bankba, és meggyőződésem, hogy még gyorsabban is jutottunk hitelhez így.

4. Miután elkezdtük a hitelügyintézést, mi volt számotokra a legmeglepőbb dolog?

A rengeteg papírmunka, és a sebesség, amivel a bank dolgozott. Egyik napról a másikra történt minden, és alig bírtuk kapkodni a fejünket, olvasni és aláírni. Személyesen csak egyszer találkoztunk, és mégis minden gördülékenyen ment végig.

5. Volt olyan, ami máshogyan történt, mint amire számítottatok vagy akár csalódtatok valamiben?

Picit emelkedett a kamat, ami persze nem a te hibád, pláne, hogy a lakás kiszemelése és a hitel folyósítás között 30 nap telt el, mindenesetre ez nyilván rosszul esik mindenkinek, még ha kicsi emelkedésről is van szó. Az annál megnyugtatóbb, hogy azóta tovább emelkedtek a lakásárak és a kamatok is, és még jobb érzés, hogy végre túlvagyunk rajta, és a miénk a lakás (a banké 🙂 ) A sok induló papírkitöltést említettem fentebb, az nagy segítség lenne, ha a sok adatot, amit már egyébként ismersz, és jobban tudsz, nem nekünk kell kitölteni.

6. Hogyan éltétek meg, hogy volt olyan nyilatkozat, amit újra ki kellett töltenetek, mert a bank valamiért újra bekért valamit?

Nem mindig értettük ezt a részt, főleg mert voltunk olyan szerencsések, hogy a jó előre lefoglalt utazásunkat élveztük a papírok beadását követően, így mikor 6 óra eltolódással kellett ügyet intézni, mikor minden gondolatunk máshol járt, az nem volt egyszerű. Nagy könnyebbség, hogy emailben tudtunk intézni nagyon sok papírmunkát, és az eredeti példányokat elegendő volt a szerződéskötéskor vinni. Persze itthon is volt még kacifántos eset, furcsa, hogy egy ilyen szigorú szervezetnél is csúsznak be hibák, de ők is emberek. Végül minden elrendeződött, az utolsó nap hajráját pedig csak nektek köszönhetjük, csodás összjátékot folytattatok a bankkal.

7. Mit gondoltok a kommunikációról, ami folyt közöttünk és a bank között? Hogyan jellemeznétek?

Rugalmas, ez a szó jutott először eszembe. Nem csak az emailes kommunikáció nyújtott óriási könnyebbséget, az utolsó napokban, mikor a szerződéskötés végső feltételeinél tartottunk, a bankos kapcsolattartót is hívhattuk a kérdésekkel még esti órákban is (az ügyvédi papírok intézése közben), gyorsítva a folyamaton. Köszönjük még egyszer a sok segítséget!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Május 25.-e elmúlt, beköszöntött a GDPR adatvédelemmel egy új világ. Mindenki megvan még? Volt, akit már elmeszelt a NAIH, mint kirendelt adatvédelmi hatósági jogkörrel rendelkező szervezet? És, mint ügyfél, túlélted a GDPR miatt kiküldött hírlevél cunamit, ahol újra fel akartak téged iratkoztatni?

Nagyszerű, akkor foglalkozzunk végre a konkrét, hétköznapi feladatokkal…

Az elmúlt hónapokban fokozódott a GDPR őrület és bővült a kínálati oldal

Noha a GDPR rendeletet 2016 óta ismerjük, mégis az utolsó pár hónap tekinthető felkészülés szempontból a GDPR „szezonjának”, amikor számos dezinformáció, félinformáció és kétségbeesett lépés látott napvilágot.

Azonban mindezzel párhuzamosan megjelentek azok a szolgáltatások, GDPR megfelelést segítő vállalati szolgáltatások is, amik dokumentációs oldalon (különböző könyvek, útmutatók, segédeszközök és szoftverek egyaránt) segítik a vállalkozások minél költséghatékonyabb átállását a GDPR kompatibilis világra.

Ebben a cikkben arra teszünk kísérletet, hogy összehasonlítsuk a jelenlegi hazai kínálatot ezen a területen. Mivel az eszközök elképesztően sokszínűek, ezért rendkívül nehéz volt egy olyan kritérium-, és pontozási rendszert felállítani, ami a lehető legobjektívebben értékeli a különböző cégek GDPR termékeit.

A GDPR-rel kapcsolatos eszközök összehasonlítása

Már a különböző szoftverek összehasonlítása sem lenne egyszerű feladat, hát még az ennyire különböző termékeké, ahol az egyetlen összekötő kapocs a GDPR. Éppen ezért nem is lehet a szokványos paramétereket használni, új megközelítést kell alkalmazni.

Egy szoftver funkcionalitását egy kézikönyv kínálatával nagyon nehéz összevetni. Ezért inkább a különböző eszközök szakmai hátterét, megbízhatóságát, használhatóságát, gyakorlati hasznát próbáltuk meg összehasonlítani.

Amivel a cégek kénytelenek szembesülni

Az elmúlt hónapokban elég rendesen belevetettem magam az adatvédelemmel kapcsolatos dolgokba, elég sok céget elemeztem a GDPR felkészülés alapján, még több szakmai egyeztetésen vagyok túl. Körvonalazódott, hogy mik a leggyakrabban felmerülő kérdések, tudom mi az, ami az érintetteket foglalkoztatja, mi lenne számukra a napi, konkrét, gyakorlati segítség. Aktív információval rendelkezem a GDPR-ral kapcsolatban, pontosan tudom mivel találkoznak az ügyfelek a hétköznapokban. Mik az igényeik, elvárásaik, hogyan tudnak a leggyorsabban haladni, milyen napi nehézségekkel szembesülnek.

Ezért éreztem úgy, hogy a különböző eszközöknek a használhatóság, a napi, konkrét, azonnali segítség az egyetlen igazi mércéje.

A GDPR eszközök rangsorolásának speciális fókuszpontjai

A rangsorolás során kiemelt figyelmet kapott a GDPR eszközöket fejlesztő és forgalmazó vállalat alkalmassága is, amit olyan objektív paraméterek figyelembevételével modelleztünk le, mint a cég életkora, vállalatfejlesztési szempontból érettségi szakasza vagy éppen financiális háttere. De ugyanígy fontos volt definiálni a vállalat működésének archetípusait is:

Valódi szervezetről beszélünk?

A GDPR miatt megalakultról?

Vagy egy one man show-nak lehetünk tanúi?

A legfontosabb szempontok között volt (és ez látszik is a súlyozásban) a használhatóság és az ár mellett, a termék érettsége: most adták ki néhány hete vagy már megvolt a „tesztüzem” is? Vagy egy olyan termékről beszélünk, amin még dolgoznak („hamarosan”)? Vagy már időben, előre látva a várható igényeket viszonylag nyugodt körülmények között készült el a termék (esetleg többször átnézve, ellenőrizve, lektoráltatva, stb.)?

Mivel nem szabad per pillanat foglalkozni?

A tanácsadási-konzultációs üzletágegy külön könyvet is megérne, hiszen ott különösen nagy a kínálat. Jogászok és informatikusok tömege jelent meg egyik napról a másikra a piacon, akik már a régi görögök előtt is adatvédelmet oktattak – elmondásuk szerint. Ezek a dezinformációk kifejezetten károsak az ügyfelek számára, hiszen egyre nehezebb a tömegből kiemelni a VALÓDI szakértőjét egy adott területnek a sok kókler közül.

Fontos megjegyezni:senkinek sem lehet tapasztalata a GDPR bevezetéséről és a hatósági ellenőrzési gyakorlatról. Tehát a GDPR kapcsán döntő szempontnak kell(ene) lennie az adott cég adatvédelemmel foglalkozó üzletágának a szakmai múltja. Vagyis milyen minőségben és sikerrel voltak képesek megfelelni az elmúlt évtizedek adatvédelmi kihívásainak.

A valódi GDPR eszközök, segítségek különböző szempontok alapján rangsorolva

Gyakorlatiasság

Akinek fontos a gyakorlatiasság, azaz a GDPR törvénynek a vállalat hétköznapi életbe való integrálása, akkor a különböző könyvek,jogszabálygyűjtemények, vagy magyarázatok azonnal ki is hullanak a rostán. Hiába ezek a legolcsóbb eszközök, ha egy laikus számára, az adatvédelemmel ezidáig felületesen sem foglalkozó cégvezető számára értelmezhetetlen és integrálhatatlan.

Akit megbíznak a GDPR felkészüléssel, azt sem igazán segíti egy akár többszáz oldalas könyv. Egyszerűen nincs ideje könyveket bújni, tanulmányozni, belemélyedni. Ilyenkor a legköltséghatékonyabb megoldás, ha megbíznak egy olyan GDPR adatvédelmi szakértőt, aki meg tudja mondani, hogy

Mit

Mikor

Hogyan

Miért

Képes integrálni és összehangolni a GDPR elvárásokat a belső vállalati mechanizmusokkal, folyamatokkal. Mivel ezek nem legit megoldások, ezért a tanulmányból kiestek a könyvek.

Ingyenes eszközök

Azingyenes eszközöket sem soroltam fel, ugyanis amiről mi tudunk, az pontosan annyit is ér. Összeollózott, felületes, hiányos anyagok, amelyek azt az illúziót keltik, hogy csináltunk valamit, holott ennek éppen ellenkezője a helyzet. Itt is igaz: a valódi értéket meg kell fizetni.

Akik szintén kimaradtak, azok a szállítók, akik garanciát ígérnek. Azt ígérik, hogy X óra alatt felkészítenek, garanciát vállalnak a felkészítésre, a hatósági ellenőrzésre, a büntetés kifizetésére.

Ilyenkor joggal merülhet fel bennünk a kétség, hogy milyen garanciát nyújt számunkra egy ilyen felkészítő szervezettermék? Ha a vállalatunkat a hatóság több millió (milliárd?) forintra (indokolt cégméret esetén) bünteti, akkor mennyire életszerű, hogy ezt kifizeti számunkra garanciavállalással a felkészítő?

A GDPR eszközök rangsorolásának a szempontrendszere

A minősítést önkényesen, a fentiekben már említett szempontok alapján ítéltem meg, és a súlyozásról is a gyakorlati előnyök szerint döntöttem. Ezzel természetesen lehet vitatkozni, de sokkal egyszerűbb, ha az alábbi táblázatba mindenki a saját súlyozását és osztályozását helyettesíti be, és határoz meg más sorrendet…

A listánk nyilvánvalóan nem lehet teljes, nem csak azért, mert a mi erőforrásaink is végesek, hanem azért is mert az ilyen eszközök szó szerint gombamód szaporodnak. A legfontosabb, legkomolyabb szállítókat azért megpróbáltuk összeírni.

A lista

A 2018 május végén Magyarországon az EU általános adatvédelmi rendeletének bevezetését, az érintett szervezetek felkészítést segítő legfontosabb eszközök:

Termékösszehasonlítás (pontozásos, súlyozva)

* A táblázatokban előforduló esetleges hibákért, elnézést kérünk az érintettektől. Amint jelzik felénk, úgy javítjuk ezeket.

Hogyan tovább?

Nyilvánvaló, hogy „az adat az új olaj”, és ennek EU szintű egységes szabályozása már igencsak aktuális volt. A személyes adatok védelme igenis komolyabb figyelmet érdemel, még az érintettek (magánszemélyek) részéről is. A rendelet meg olyan amilyen, életbe lépett és meg kell neki felelni. Menet közben finomodni fog, változni, fejlődni.

A GDPR körül generált cirkusz viszont nem feltétlenül szerencsés. Jó, hogy ráirányítja a figyelmet az adatvédelem kérdésére nem csak a cégeknél, de a magánszemélyek tudatosságát is növeli. Nem túl jó, hogy (ezt is) túlkombináljuk. Adatvédelmi törvényünk eddig is volt, (az utolsó a 2011. évi CXII Infotörvény), sok más (akár ágazati) törvény, rendelet, etikai kódex szabályozta eddig is az adatkezelésünket, de az egyéb napi munkákat is.

Ez is egy olyan jogszabály,

aminek alkalmazását be lehet és be is kell illeszteni a meglévő napi üzemszerű folyamataink közé. Azaz: a GDPR nem informatikai, és nem jogi feladat, hanem céges!

Az eddig is jogkövető, korrekt adatkezelést folytató szervezetek a GDPR felkészülést is meg fogják oldani kisebb-nagyobb erőbedobással, nyugodtan fogják várni az esetleges hatósági ellenőrzést és agyvérzés veszélye nélkül fogják kezelni az adatkezelési kérelmeket.

Őszintén reméljük, hogy a fenti összevetés segít egy picit a piaci tisztábban látásban. Biztos, hogy nem tökéletes, éppen ezért minden pozitív és konstruktív észrevételt örömmel fogadunk.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

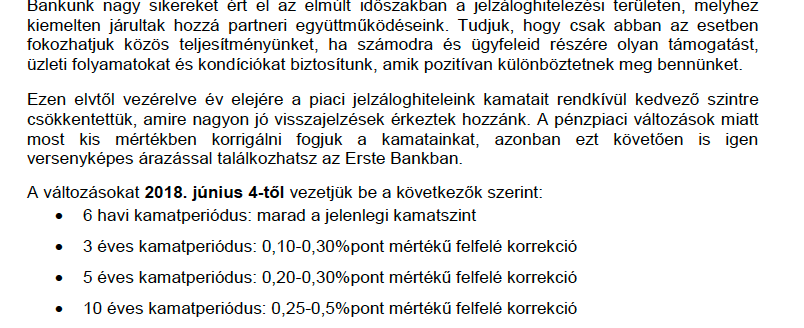

Most kaptam a hírlevelet arról, hogy az Erste bank 2018.június 4-től megemeli a kamatainak a mértékét a jelzáloghitelek esetében. Jogosan merül fel a kérdés, hogy ez mit jelent a számodra a valóságban, mire figyelmeztet és hogyan tovább? Mert emlékszem, pár évvel ezelőtt hasonlóan kezdődött a drágulás, amikor a legkedvezőbb bankok minimálisan kamatot emeltek (először)…

Mit jelent egy 20 éves 20M forintos hitelnél a 0,5% emelkedés?

Nem győzöm hangoztatni, hogy a kamatperiódus kiválasztásánál mindig előre kell gondolkodnunk, és nem szabad elcsábulni az olcsóbb változó kamatozású hiteleknek. Most számoljuk ki, hogy egy átlagos hitel esetében mit jelent 10 éves fix kamatozású hitelnél ez a 0,5%-os kamatemelkedés?

Szóval nagyon brutális drágulásról van szó!

Pusztán fél %-kal veheted fel drágábban június 4-től ezt a 20 000 000 forintos jelzáloghitelt és mégis két fontos változás történik:

a havi törlesztésed 5 000 forinttal lesz/lenne több

összességében 1 316 160 forinttal (20 évig változatlan kamat mellett) fizetsz többet, mint az az ügyfél, aki most vette fel ugyanezt a hitelt

Jogosan merül fel a kérdés, hogy gondoltad volna ezt? Sejtetted, hogy egy hanyag 0,5%-os kamatdrágulás ilyen hatással lehet(ne) a hiteledre és a pénztárcádra? És most gondold el, hogy egy változó kamatozású hitel esetében évente változhat ennyivel a hiteled…

Hosszú távra kell fixálni a kamatot

Jelenleg még extrém alacsonyan van a magyar kamatkörnyezet önmagához képest. Ez azt jelenti, hogy soha ennyire alacsony kamattal nem tudtál jelzáloghitelt forintban felvenni. Mikor rögzítenéd a kamatot hosszú távra (pl.: 10 évre), ha nem egy ilyen környezetben? Vélhetően a bankok is így gondolkodnak és éppen azért történik egy ehhez hasonló kamatemelés szépen csendben, mert újraárazták a saját kockázatukat és úgy ítélik meg, hogy egyre közelebb van egy drasztikusabb piaci drágulás.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

![GDPR eszközök rangsorolása alkalmassági szempontból [tanulmány]](https://iflgroup.hu/wp-content/uploads/2018/05/GDPR-eszkozok.png)