Hogyan írjunk motivációs levelet? – Bizonyára sokakban felmerülhetett már ezzel kapcsolatban a kérdés, hiszen egyáltalán nem egyszerű aktív álláskeresés közben megírni a sokadik „motivációs levelünket”. Ráadásul gyakran összekeverik a motivációs levelet a kisregénnyel, amit végül senki nem fog elolvasni. Ebben a cikkben végigvesszük azokat a praktikákat és trükköket, amik által a motivációs levél az álláskeresésed egyik hatásos és hatékony marketing (self branding) eszközévé válhat.

A motivációs levél (más szóval kísérőlevél, angolul cover letter), az állásjelentkezések során az önéletrajz kiegészítője. A motivációs levél lehetővé teszi, hogy a pályázó igazán személyre (cégre) szabhassa az állásjelentkezést – segít kiemelni az önéletrajznak azokat a részeit, amelyek a legérdekesebbek lehetnek az adott cég számára. – Wikipédia, Motivációs levél

A motivációs levél formai követelményei

Még mielőtt nekilátunk az alkotói munkához, érdemes letisztázni, hogy egy valóban profi és hatékony motivációs levélnek milyen formai követelményei vannak 2018-ban. Amennyiben ehhez tartjuk magunkat, abban az esetben máris az állásra jelentkezők azon 20%-ához tartozunk, akik nem írnak felesleges regényeket, nem olvashatatlan a levelük és kifejezetten figyelemfelkeltő anyagot adnak le/küldenek el.

alapértelmezettként email formátumban írjuk meg és küldjük el

ha külön nem kérik, akkor el kell felejteni a kézzel írott (gyakran olvashatatlan) motivációs leveleket

mindig töltsük ki az email tárgyát a pozícióra való hivatkozással

figyeljük oda a megszólításra (pl.: Tisztelt…)

a level nyelvezete magázódó

betűméret és betűtípus alapértelmezett (pl.: arial 11)

az email legyen tagolt, azaz egy bekezdésben maximum 3 mondat (2-3 sor), aztán enter

ne írjunk az emailre olyan felesleges adatokat, mint helyszín vagy dátum (az email időkódos)

az emailben nem szükséges mégegyszer a munkára hivatkozni, amennyiben azt a motiváció levél tárgyában megtettük

figyeljünk oda a helyesírásra és az összeszedett fogalmazásra

kerüljük a feltételes módot az írásban.

A motivációs levél felépítése

A motivációs levél minden esetben a csatolt önéletrajz kiegészítése, amiben lehetőségünk van megmutatni saját magunkat és személyessé-érdekessé tenni a jelentkezésünket. Azaz a motivációs levéllel tudunk kiemelkedni a tömegből. Érdemes belegondolnunk, hogy adott meghirdetett pozícióra a HR-es munkatárs hány önéletrajzot kénytelen átnézni, mielőtt megtalálja az ideális jelölteket. Nagy mennyiségnél kialakul az úgynevezett „önéletrajzi vakság”, azaz az olvasó könnyen átsiklik részleteken és kizárólag az előre meghatározott fő nyomvonalakat keresi.

Egy jól felépített motivációs levél ugyanakkor képes kibillenteni ebből a beszűkült tudatállapotból a HR-est és elfeledtetni az egy kaptafára készült sablon önéletrajzok okozta egyszínűséget. Hiszen egy különleges- egyedi-érdekes motivációs levelet mindenki szívesen elolvas abban az esetben, ha az nem prózai stílusban íródott!

Most nézzük meg a motivációs levél felépítését:

Milyen pozícióra jelentkezünk

Legyünk lényegre törőek és könnyítsük meg a másik dolgát. Ha minden szükséges információt képesek vagyunk hatékonyan beleírni a motivációs levélbe, akkor onnantól kezdve az önéletrajzunk lesz a motivációs levelünk kiegészítése, azaz az önéletrajzon „már csak” egyeztetik a munkához szükséges paramétereket.

Mivel egy-egy komolyabb helyen több pozíciót hirdetnek meg, ezért könnyítsük meg a HR-es helyzetét azzal, hogy mi pontosan megfogalmazzunk a pozíció természetét, ami érdekel minket. Ezt a bekezdést nem szükséges elnyújtani.

Példa:

Az Önök által meghirdetett (az álláshirdetés azonosítója) marketing asszisztensi pozícióra jelentkezek, azon belül is a budapesti területi illetőségű irodába.

Miért írunk?

Miután tisztáztuk, hogy alapvetően melyik pozíciót szeretnénk betölteni, eljött az idő, hogy két-három mondatban összeszedjük és lényegre törően kifejtsük a cég számára, hogy miért készült a motivációs levelünk, miért akarjuk betölteni a meghirdetett pozíciót. Ez a pont lehetőséget biztosít számunkra arra, hogy megismertessük a céggel a saját motivációnkat és mögöttes indíttatásunkat.

Tehát ez a pont lesz a motivációs levél gerince, a legfontosabb részlet, ami meggyőzheti az álláskeresőt velünk kapcsolatban! Éppen ezért kerüljük a levélben a panaszkodást és az olyan megállapításokat, minthogy ” azért keresek munkahelyet, mert elveszítettem az előző állásomat”. Gondolj bele logikusan, hogy a piacon te melyik árus almáját veszed meg:

aki azt mondja, hogy ez az alma most esett le a fáról

vagy aki azt mondja, hogy ezt az almát most szedtük le a fáról?

Példa:

Azért szeretném megpályázni az Önök által meghirdetett pozíciót, mivel az előző munkahelyemen már elértem a maximumot, és új kihívásokra vágytam. A váltásomnak az oka tehát nem feltétlenül anyagi, hanem szakmai természetű. Az Önök szakmai reputációja nagyon érdekes számomra, kifejezetten lenyűgözött a xyz (ennek utána kell nézned) ügyféllel végzett közös munkájuk! Szeretnék a csapatuk tagjává válni!

Miért te vagy a legmegfelelőbb a pozícióra?

A motivációs levél azon részéhez érkeztünk, amikor el kell adnod magadat. Már beszéltünk a motivációdról, most a megvalósításon a hangsúly. Itt kell elmondanod azt, amit a személytelen önéletrajzban nem tudtál közölni a HR-essel. Ez a pont a legnehezebb rész, hiszen

tisztában kell lenned a saját képeséggeiddel,

azokat felvállalva, de nem nagyképűen kell leírnod

és meg kell győznöd az olvasót, hogy nélküled a cég csődbe fog menni, mivel rád van szükségük

Hogy sikeresen tudd megírni ezt a részt, valóban utána kell járnod a meghirdetett pozíciónak illetve a cégnek. A legfontosabb, hogy a cég magára ismerjen és ebből a pár sorból már el tudjanak téged helyezni a cég vérkeringésében!

Példa:

Hogy miért én vagyok a legmegfelelőbb erre a pozícióra? Az elmúlt években megfelelő gyakorlati tapasztalatot szereztem az online marketing területén, mint például a SEO, WordPress készítés illetve Social Media. Referenciáim között megtalálható például ez is: hivatkozás egy referenciáról, ha van. Mivel az online marketing folyamatosan fejlődik, így én is rendszeresen képzem magam tovább előadásokkal, tanfolyamokkal és cikkek elolvasásával.

Úgy gondolom, hogy a csapatuk értékes tagjává tudok válni szakmai tapasztalatom, az online marketing területén megszerzett aktív és gyakorlati tudásom illetve lojalitásom révén.

Milyen eredményeid vannak?

Ez a pont az előző folytatása, megerősítése. Amennyiben ezidáig már elértél valamit, fel tudsz mutatni valamilyen fontosab referenciát, akkor azt érdemes megtenned. Viszont kerüld a töménytelen felsorolást, hiszen az senkit nem érdekel. Sokkal érdekesebb egyetlen egy referenciát kiválasztanod, amiből a HR-es máris tud következtetni az alkalmasságodra!

Példa:

Az elmúlt időszakban elért legfontosabb egyéni eredményem-referenciám egy saját szakmai blog felépítése volt, ami havi szinten több, mint 100 000 olvasót ösztönókél arra, hogy marketing szakmai kérdésekben olvasson engem. (ide a blog hivatkozás, ha van ilyen) Ebből a blogból önök is láthatják, milyen szakmai minőséget képviselek és hogyan vélekedem az online marketing lehetőségeiről.

Köszönd meg a lehetőséget és Call to action

Látod, hogy nem is nehéz megírni egy profi motivációs levelet? Azonban a lezárás pontosan ugyanannyira fontos, mint a tartalom és motiváció. Éppen ezért az elköszönés sem lehet szimplán egy „üdv”, ennél sokkal több kell, hogy emlékezzenek rád, hogy kiragadjanak a tömeg.

Fontos az egészet a megpályázott munkakörhöz igazítani. Én most példaként egy marketing asszisztensi pozi köré fűztem fel a példákat, ahol szinte szakmai elvárás az ötletesség, lazaság és dinamizmus. Természetesen mindig vegyük figyelembe a saját szakmai területünket és ahhoz igazítsuk a motivációs levelünket!

Példa:

Meg szeretném kérdezni, hogy Önöknél lehetőség van e a személyes meghallgatásra? (call to action 1)

Amennyiben bármilyen kérdés felmerült Önökben, forduljanak hozzám bizalommal (call to action 2)

Üdvözlettel

XY

A lift beszéd – Hogyan írjunk motivációs levelet?

Az úgynevezett prezentációs mikro-technikával ( “elevator speech” . A szó szerinti “lift-beszéd”) tudjuk hatékonyan kivitelezni.

MEGRAGAD-ÁTAD-ELENGED

Eredetileg az elevator speech egy 30 másodperces bemutatkozás, azonban a logikája, dinamikája és felépítése alkalmassá teszi ezt a technikát arra, hogy tökéletes logikai keretet adjon számunkra a tökéletes motivációs levél megírásában. Mindig gondoljunk bele abba, hogyha beszállnánk a 10-ik emeleten a liftben valaki mellé és megnyomjuk a földszint gombot, akkor ez alatt a rövid idő alatt (30s) el tudnánk e magunkat adni?

A motivációs levél ennek az írott formája kell(ene), hogy legyen. Azaz az olvasó HR-esnek 30 másodpercnyi figyelme van arra, hogy meggyőzzük és nekünk ezt a lehető legjobban kell kivitelezni!

Self branding

Sokáig azt hitték, hogy a self branding a celebek, sportolók és hírességek privilégiuma. Ugyanakkor mára már elfogadottá és elterjedtté vált, hogy minden szakmai területen tulajdonképpen a saját „én márkánkat” kell építenünk, ha eredményt akarunk elérni. Ugyanis bármilyen pozícióra való jelentkezés esetén is ugyanaz történik: a jelentkezők versenyeznek egymással és az nyer, aki jobban át tudja adni a saját értékét a cég számára.

Ezt pedig a self branding intézményével tudjuk elérni, azaz egyfajta ön-menedzselés által, aminek fontos része lehet a motivációs levél. Logikai sorrendben az önéletrajz+motivációs levél gyakran előbb kerül elküldésre, mint a második körös személyes interjú. Tehát hiába tudjuk magunkat személyesen eladni, ha nem lesz rá lehetőségünk.

A self branding tehát már a motivációs levélnél elkezdődik, ahol megfelelően kell saját magunkat bemutatni és kialakítani egy kedvező véleményt. Ez mindig legyen a fejünkben, amikor nekiállunk megírni a motivációs levelünket!

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél a nyugdíjadra félretenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Bitcoint szeretnél? Pár hónappal ezelőtt még állítólag az évezred üzlete volt, amikor hirtelen felrobbant az árfolyam és elment egészen 19 000 dollárig. Azóta már a második „halálkeresztjén” van túl és ma már 7 000 körül mozog az árfolyama. A szakértők még mindig nem tudják megfejteni a jelenséget és elhelyezni a bitcoint a devizák és a befektetések világában. Ebben a cikkben találgatások helyett átnézzük, hogyan működik a bitcoin és maga a kriptovaluta mögött meghúzódó elv és technológia!

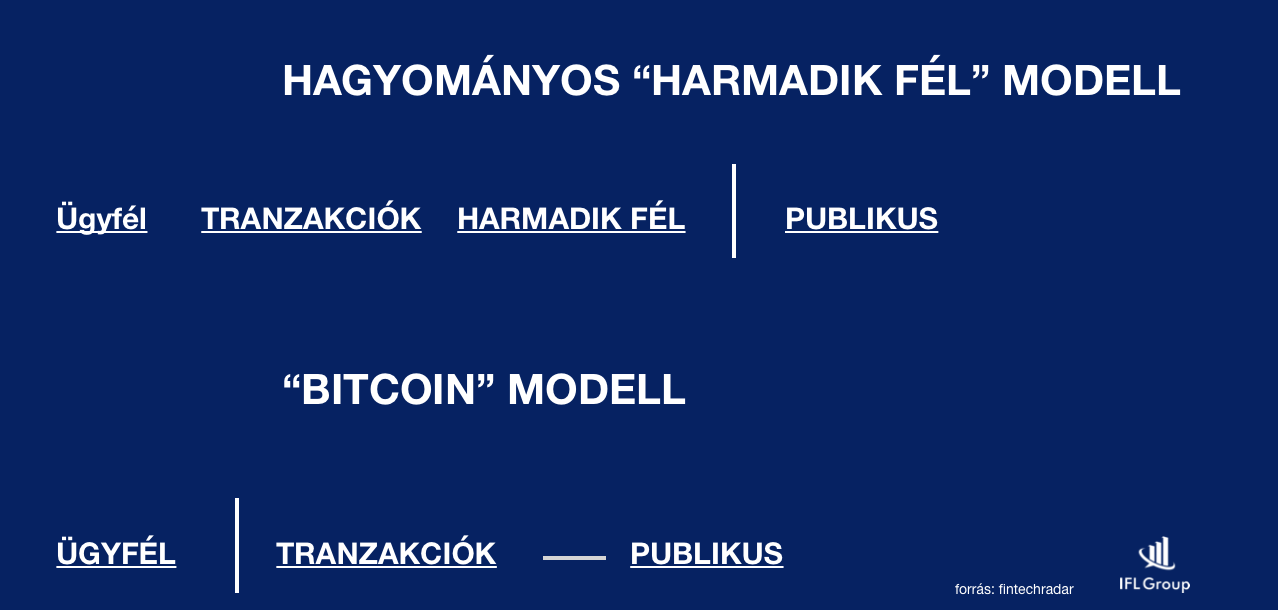

A megbízható harmadik fél koncepciója

Az online térben a legnagyobb problémát az jelentette, hogyan küldhetek át 100 000 forintot egy másik személynek teljes biztonsággal úgy, hogy a másik fél megkapja a pénzt? A megoldás pedig a megbízható harmadik (bank vagy pénzforgalmi szolgáltató) fél bevonása volt.

A harmadik félnél vezetjük, hogy kinek mennyi pénze van. Ő egy excel táblázatban végzi el a műveleteket, tehát tőlem levon, míg a másiknak hozzáad 100 000 forintot és az utalás teljesültnek tekinthető.

Problémák a rendszerrel

feltőrhető a rendszer

lassú átutalási idő

fragmentált

visszaélésekre ad okot

elköteleződést kíván

drága

centralizált

Amiatt, hogy ez a rendszer centralizált, alapvetően jogrendszerhez kötött. A jogrendszert pedig minden ország saját hatáskörben hozza létre és változtatja, sarcolja

A Bitcoint egy teljesen új megközelítésnek szánták

Satoshi Nakamoto 2008-ban kiadott egy publikációt a „peer-to-peer electronic cash system” néven, amiben leírta a ma ismert Bitcoin rendszernek a működését. Ez a rendszer teljesen más megközelítést használt, mint az addig alkalmazott „harmadik megbízható fél”.

A hagyományos megbízhatósági modellben a bank számlaszám nyilvános és minden más személyes adat és, hogy mennyit utaltunk (főkönyvi adat) titkos. Nakamoto azt mondta, hogy az identitások legyenek titkosak és minden tranzakció legyen publikus.

Minden tranzakció legyen publikus

Éppen ezért mindenki leellenőrizheti, hogy a tranzakció helyes e. Tehát a Bitcoin rendszer ilyen módon egy sokkal inkább önellenőrzésre épülő technológiai megoldás, ahol az amúgy is divatos „közösségi” behatás és „önellenőrizhetőség” a mérvadó.

Egyetlen globális főkönyv létrehozása

Mivel a főkönyvben szereplő adatok a Bitcoin rendszerben publikusak, éppen ezért lehetséges egyetlen globális főkönyvet létrehozni, amit mindenki el tud fogadni.

Éppen ezért fontos, hogy a „személy” legyen a titkos, ami által nem fogja senki megtudni, hogy ki mire költött.

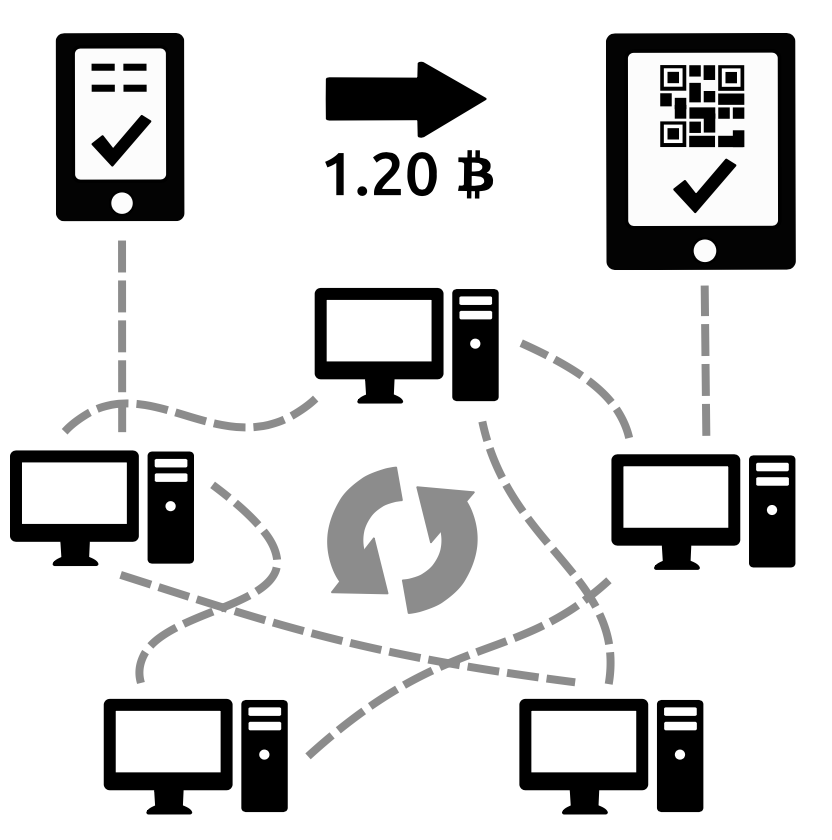

Push payment

A Bitcoin úgynevezett „push payment” elvet alkalmaz, ami azt jelenti, hogy átküldöm a pénzt és onnantól kezdve nem lehet többet kérni/levonni. Így nincsen szükség személyes adat megadására sem. Ez egy sima tranzakció.

A blockchain technológia

A Bitcoin rendszer alapja, hogy láncokba felfűzött blokkokból áll a főkönyv. Egy blokkban több tranzakció található. Például te küldesz pénzt Jakabnak, meg Brazíliában Julio küld pénzt Amandának. Ez így megy 10 percig, amit a rendszer egy blokkba rendez. Ezután lezáródik az aktuális blokk és időpecsét kerül fel rá + egy hivatkozás az előző blokkra.

10 percenként van egy zárás a főkönyvben

Minden egyes blokkban van egy olyan adat, ami hivatkozik az előző blokkra (integritás ellenőrző adat). Éppen emiatt, ha valaki meghamisítana egy adatot utólag, akkor az azonnal kiderülne a rendszer számára és érvénytelenítené az adott blokkot.

A blokklánc egy megosztott, nyilvános főkönyv, amelyen a teljes Bitcoin-hálózat nyugszik. Az összes visszaigazolt tranzakció felfűződik a blokkláncra. Ily módon a Bitcoin-pénztárcák ki tudják számítani elkölthető egyenlegüket, valamint az új tranzakciók esetében visszaigazolható, hogy ténylegesen a tulajdonos által birtokolt bitcoinok elköltése történt-e meg. A blokklánc sértetlenségét és elemeinek időrendi sorrendjét kriptográfia biztosítja.

A tranzakció egy Bitcoin-pénztárcák közötti értéktranszfer, amely felfűződik a blokkláncra. A Bitcoin-pénztárcák tartalmaznak egy privát kulcsnak vagy magnak nevezett titkos adathalmazt, amely a tranzakciók aláírására szolgál, és amely matematikai bizonyításul szolgál arra nézvést, hogy a pénztárca tulajdonosától érkezik-e a tranzakció. Az aláírás mindemellett megakadályozza, hogy a tranzakciót bárki módosíthassa az elindítását követően. Az összes tranzakció felhasználók között folyik, és általában a tranzakció elindítását követő 10 percben megkezdődik visszaigazolásuk, egybányászatnak nevezett folyamaton keresztül. – bitcoin.org

A Bitcoin hálózat feltételezi…

hogy nem mindenki jóhiszemű, de a hálózat nagyrésze jóhiszemű. Ha pedig a nagy része a hálózatnak megbízható, akkor valószínűsíthetően maga a rendszer is megbízható.

A Bitcoin és a kriptovaluták bányászatának a lényege

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Amikor a bányászok pecsételik a blokkokat és elvégzik a matematikai műveleteket (erőforrás igényes), akkor találhatnak egyfajta Bitcoin lottószerűséget, ami azt biztosítja, hogyaz adott bányász a hitelesítésért cserébe részesülhet a kibocsájtott Bitcoin-ból.

2017 év elején 12,5 Bitcoin-t kaptak a „nyertesek” 10 percenként, ami akkor megfelelt 5-6 millió forintnak. Ez a 12,5 Bitcoin mai értéke 55 millió forint!

Minél több „bányászgéppel” dolgoznak, annál több esélyük van ezen a Bitcoin lottón. Ezért rendkívüli módon fejlődik a technológia, hogy minél hatékonyabban működő, minél kevesebb energiafelvétellel rendelkező gépet tudjanak hadrendbe állítani.

Mi mozgatja a Bitcoin árfolyamát

Eddig a Bitcoin technológiai megvalósításáról beszéltem, ugyanakkor nem mehetünk el a tény mellett, hogy a Bitcoin mögött nincsen tényleges gazdasági tevékenység vagy fedezet. Ez azt jelenti, hogyha valami oknál fogva a bányászok lekapcsolnák a gépeiket vagy a tömeg egy másik technológiai megoldást (fejlettebb megoldást) részesítene előnyben a jövőre nézve, akkor a Bitcoin szisztéma összeomlott és a bitcoinjaidat nem fogod tudni beváltani igazi pénzre.

Az árfolyamot a kereslet pumpálja fel anélkül, hogy bármiféle teljesítmény állna a háttérben. Amíg mindenki részesedni akar ebből és meg tudja fizetni, addig emelkedik az árfolyam. Amint ráunnak az emberek erre, összeomlik.

Egyetlen esetben vállhatna a Bitcoin azzá, amivé sokan szeretnék. Ha a bankrendszer átvenné ezt a technológiát. Azonban mindenkit emlékeztetnék arra, hogy a bankrendszer számára nagyon jövedelmező a „megbízható harmadik fél” szerepe, ugyanis így náluk landol a közvetítési jutalék és az információ. Erről nem hiszem, hogy lemondanának maguktól…

Olyan, mint a Pokemon Go

Emlékszel még a 2016 év slágerére, a Pokémon Go alkalmazásra? „A Pokémon Go-őrület kezd kicsit lecsillapodni, legalábbis a Nintendo részvényeinél, hétfőn a cég árfolyama közel 20 százalékot esett.”-írta a Portfolió 2016 júliusában. A jóslat nem vált be, ugyanis az új fejlesztéseknek köszönhetően (ez már nem Pokemon) azóta is emelkedik az árfolyam.

Ettől függetlenül iparszági szakértők többé-kevésbé egyetértenek abban, hogy a Pokemon Go alkalmazás okozta hisztérikus felfutás nagyon hamar véget ért, a lufi kipukkadt és önmagában ez a projekt akár be is csődölhetett volna, ha nem egy Nintendo méretű tőkeerős vállalkozás áll a háttérben, hanem egy start up, aminek ez az egyetlen bevételi forrása.

Amit ezzel el szeretnék mondani, hogy mindig találunk lufikat a világtörténelemben, amiket felkaptak, majd túl magasra szállt és kipukkadt. Az biztos, hogy a Bitcoin idei árfolyam-szárnyalása sem tartható, hiszen az önmagában egy gazdasági világválságot tud előidézni, mivel a Bitcoin mögött nincsen valódi fedezet.

Két személyes észrevétel a bitcoinnal kapcsolatban, ami elgondolkodtató lehet

1. A bitcoinok száma véges, azaz előre meghatározott darabot fognak kibányászni. Viszont azt már nem igazán szokták hangoztatni, hogy a bitcoinokat a végtelenségig lehet osztani, tehát alapvetően a bitcoin is ugyanúgy végtelen, mint bármelyik pénznem. Csak itt nem hozzáadással, hanem osztódással tudjuk előállítani a kívánt mennyiséget.

2. Az első pontból következik, hogy hétköznapi használatban nagyon kényelmetlen lenne beírni egy utalásnál, hogy 0,000000000385849398593 bitcoint szeretnénk átutalni. Ráadásul simán elüthetünk egy számot. Merül fel a jogos kérdés, hogy a bitcoint ebben az esetben át kéne váltanunk egy könnyebben értelmezhető mértékegységre? És mi lesz ennek a fedezete? A bitcoin lesz a bitcoin fedezete?

Tehát0,000000000385849398593 bitcoin a fedezete az elméltei 1 bitcoinnak, amit már könnyebben tudunk a hétköznapok során értelmezni?

Ezt a két kérdést nekem még senki nem válaszolta meg hitelt érdemlően és megnyugtatóan! Ha te megtudod, akkor kommentbe írd be!

Nézd meg Youtube videónkat. Bálinttal a Bitcoinhoz kapcsolódó átverésekről beszélgettünk:

Szeretnél a gyermekednek pénzt gyűjteni gyerekmegtakarításban?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Melyik a legjobb hitelkonstrukció? Mindenki ezt a kérdést teszi fel magának és keresi rá a választ. Természetesen nem létezik egyetemes „legjobb megoldás”, hiszen minden hitelkonstrukció és ügyfél más megközelítést igényel. Azonban érdemes elgondolkodni időnként ezen és megnézni azokat az államilag támogatott lehetőségeket, amikkel érdemes párosítani az annuitásos jelzáloghitelünket!

Egy konkrét hitelhez és szituációhoz képest viszonyított egyedi stratégiát mutatok be, amit szakértő nélkül nem javasolt önállóan megvalósítani!

Milyen lakást vásárolhatok hitelből?

Gyorsan fussunk végig a kötelező körökön. A mai példában egy olyan átlagos család élethelyzetébe képzeljük magunkat, ahol Okos Eszter még felsőoktatásban tanuló, aki 3 hónapos állapotos, jövedelme pedig még nincs. Okos Jakab (a párja) pedig havonta nettó 400 000 forintot visz haza. Albérletben laknak és elérkezettnek látták az időt, hogy végre saját lakásba költözzenek. Ehhez azonban hitelre lesz szükségünk.

A törvény szerint hitelre maximum (400 000 forint vagy alatta) a fizetés 50%-át lehet költeni. Az IFL ajánlása, hogy hitelre maximum 35-40%-ot szánjunk, máskülönben komoly bajba kerülhetünk, ahogyan változik az élethelyzetünk…

Mivel Okoséknak sikerült 3M forint önerőt összegyűjteni (+ tartalék az illetékre, ügyvédre, ügyintézésre), ezért maximum 15M forint értékben (80-20-as szabály) nézelődhetnek az ingatlanpiacon.Gyors fejszámolás után kiderül, hogy 12M forint hitelre lesz szükségük, amit a lehető legokosabban szeretnének felvenni.

CSOK-ot mikor érdemes ígénybe venniük?

Kapásból rávághatnánk, hogy a hitelösszeget simán tudjuk csökkenteni CSOK támogatással. Azonban egyáltalán nem mindegy, hogy mikor és milyen feltételekkel vesszük ígénybe a CSOK-ot? Okoséknak jelen pillanatban csok szempontból egy meglévő gyermekük (magzat) van. Terveik szerint még egy gyereket biztosan szeretnének, ezért akár a 2 gyermekes csok is játszhat a dologban.

Azonban nem zárják ki annak a lehetőségét, hogy a jövőben még egy harmadik gyereket is bevállaljanak. Ebben az esetben biztosan költözniük kellene egy nagyobb házba, amihez jól jön majd a CSOK 10+10, mint lehetőség (arra számítanak, hogy nem szűnik meg 2019 után ez az összeg). Ha most felveszik használt lakásra a 2 gyermekes csok támogatást, akkor megkapnak 1 430 000 forintot.

Ez azt jelenti, hogy a jövőben a CSOK 10+10-ből ennyivel kevesebbett kapnának meg, ugyanakkor addig sem az albérletbe fizetnek, hanem a saját lakásukat törlesztik vissza és növelik a családi vagyont ezáltal. Éppen ezért Okosék úgy döntenek, hogy biztosra mennek és most a 2 gyerekre felveszik a CSOK támogatást!

A tényleges hitelösszeg, amire szükségük van: 10 570 000 forint

Melyik a legjobb hitelkonstrukció?

Mindenféleképpen annuitásos hitelben kell gondolkodunk, ami azt jelenti, hogy a bank felé fizetünk kamatot és tőkét is. Ezáltal a tőketartozásunk folyamatosan csökken. Egyedüli kérdésként a futamidő szokott felmerülni. Okosék úgy gondolkodnak, hogy minél hamarabb „megszabaduljanak” ettől a hiteltől, hiszen nem szeretnének életük végéig eladósodni.

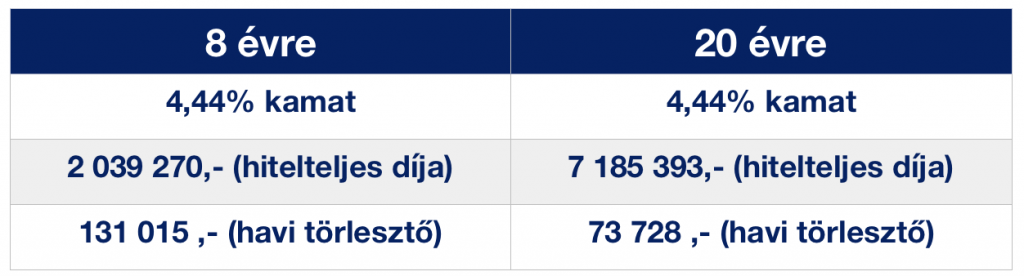

Ilyenkor logikus megoldás a „minél rövidebb futamidő”. De akkor hol lenne az okosság a teljes konstrukcióban? Mitől lenne egyáltalán hitelstratégia, ha simán bemegyünk a bankba és elvitelre kérjük 8 évre? Nézzük meg mi történik ezzel a havi törlesztőrészlettel és kamattal, ha 20 évre vesszük fel:

kamatperiódusban érdemes minél hosszabb időre fixálni. Okosék az 5 éves fix mellett döntöttek

Láthatjuk, hogy a „minősített fogyasztóbarát hitelek” korszakában a futamidővel nem változik a kamat. Értelemszerűen minél rövidebb ideig fizetünk kamatot, annál olcsóbb volt nekünk ez a hitelt. Ennek oka, hogy a kamatot minden évben a teljes és aktuális tőketartozásunkra számítják ki. Ha előbb szeretnénk kifizetni egy hitelt, akkor mindig az aktuális tőketartozást+ végtörlesztési/előtörlesztési díjat kell megfizetnünk. A bank nem kéri számon rajtunk az „elmaradt” kamatait. Ettől nem kell félni!

Kombináljuk lakástakarékkal

Az első okos húzásunk az lehet, ha lakástakarékkal szeretnénk kombinálni a hitelünket. Ezt azonban kizárólag abban az esetben éri meg, ha a lakástakarék EBKM-je (kamata) magasabb lesz, mint a hitel kamata. Magyarul ugyanazt a pénzt jobban tudjuk fialtatni a lakástakarékban, mintha a banknak adnánk oda.

A konstrukcióban Okosék ingyenesen törleszthetnek elő lakástakarékból a hitelbe, ezért ezzel a költséggel nem kell számolniuk. Viszont törvényileg maximum 2%-os lehet ennek a díja!

Nagyon fontos, hogy ne csak a végösszeget vegyük figyelembe, hiszen alapvetően a végösszeget (ha nincsen akció) csökkenti a számlanyitási költség illetve a havonta fizetendő adminisztrációs díj miatt alapvetően többet kell befizetnünk 7 200 forinttal. De talán ezek nem azok a jelentős összegek, amik meghatározzák a hitelünket!

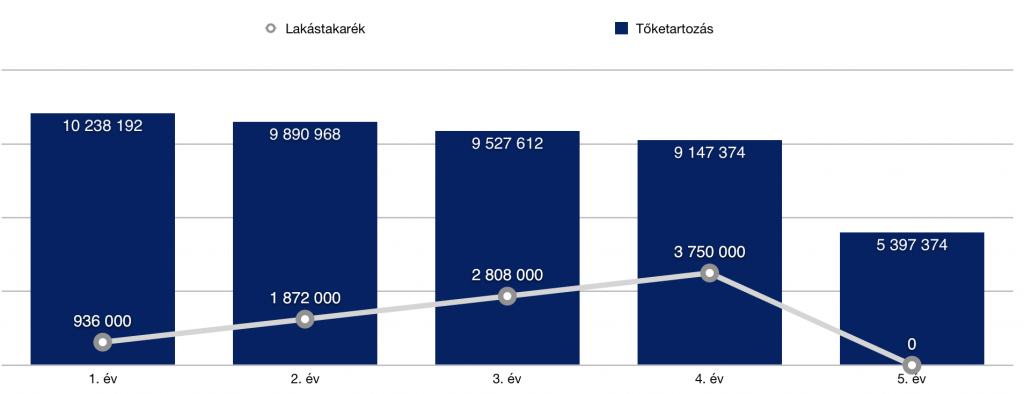

A keretünket alapvetően az eredeti feltételekhez kell igazítanunk. Ez azt jelenti, hogyha a 8 éves hitel 131 015 forint lenne, és a 20 éves futamidővel 73 728 forintot kellene fizetnünk, akkor a „szabad hitelkeretünk” 60 000 forint. Tehát tudunk 3 db lakástakarékot kötni…

Láthatjuk, hogy 3×20 000 Ft/ hó lakástakarékkal+ az annuitásos hitel miatti tőkecsökkenéssel a tőketartozásunkat az 5. évre le tudjuk csökkenteni 5 397 374 forintra. Most egyenlőre ne menjünk tovább, vonjuk le a tanulságokat és a végén fésüljük össze a kapott értékeket, ugyanis a stratégia többi elemével alapvetően az első 4 évben még tudunk játszani!

Használjuk fel a cafeteria-t!- Lakáshitel támogatás

Amennyiben a munkáltatónktól kapunk cafeteria és lehetőségünk van a lakáshitel támogatást választani, akkor érdemes élni ezzel a lehetőséggel A keretösszeg 5 évente 5 millió forint, amit akár havi felosztásban is megkaphatunk. Mint ahogyan a legtöbben, így Okosék sem kapnak a munkáltatótól havi 83 000 forintot, viszont havi 15 000 forintot erre a célra mégis engedélyez a munkáltató!

a lakáshitel támogatás 2017-ben adómentességet élvez, ugyanakkor bizonyos feltételeknek meg kell felelnünk!

a támogatott személynek az ingatlanban tulajdonosnak vagy haszonélvezőnek kell lennie

egyeztetnünk kell az indító bankkal, hogy az el tudja e ezeket a feladatokat látni- igazolást kell kiállítania a kiadás évét követő január 31-ig számunkra az indított juttatásokról

a támogatás a vásárlási vagy építési ktg. 30%-ig terjedhet ki, maximum 5 millió forint. Tehát Okosék 15M forintos lakásához maximum 4,5M forintot kaphatnának. Mivel havonta 15 000 forintot fizetne a munkáltató, ami 900 000 forint 5 év alatt, ezért beleférnek a keretbe.

Úgynevezett méltányolható szobaszámnak is meg kell felelnünk, ami Okosék esetében (2 felnőtt+ 1 meglévő+1 vállalt gyerek) 4 szoba. Ennél nem költözhetnek nagyobb lakásba, ha szeretnék ezt a támogatást.

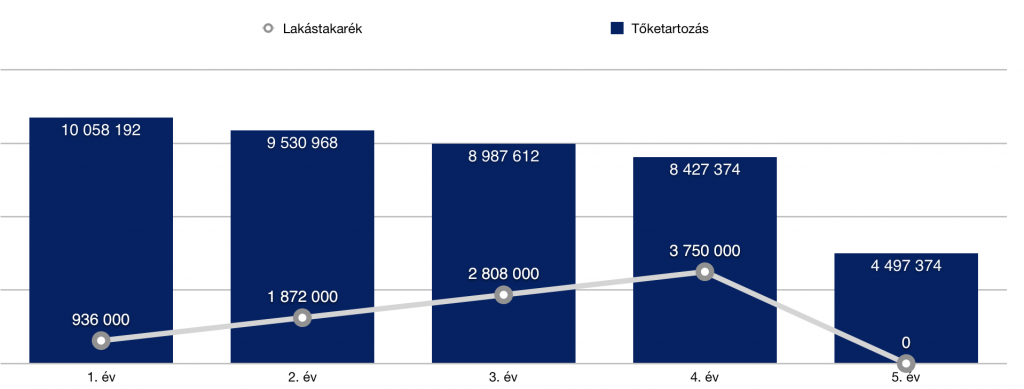

Nézzük meg hogyan alakul ezzel a támogatással a tőketartozásuk:

Láthatjuk, hogy szépen tudtuk ezáltal az első 4-5 évben csökkenteni a tőketartozásunkat. Menet közben a havi fizetendőnk is csökkent, hiszen folyamatosan csökkent a tőketartozásunk is a lakáshitel támogatás cafeteriából féle előtörlesztésnek köszönhetően. Ez azonban annyira minimális, hogy most ezt nem számoltam ki. (Örülünk neki, hogy havi szinten idővel pár ezer forint a zsebünkben marad). Viszont nem számolok itt sem tovább, mint 5. év. Nézzük meg, mi történik a többi okosság megvalósulása esetén!

Önsegélyező pénztár, mint adójóváírás a hitelhez

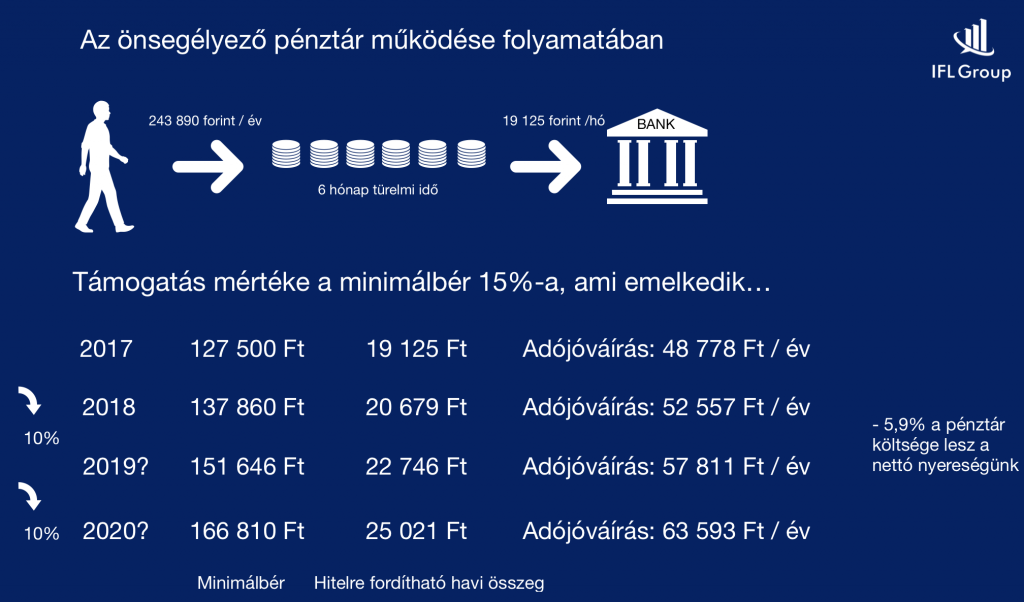

Sokan nem tudjátok, de az önsegélyező pénztár (ha szeretnél kötni, írjál emailt nekem: szarvas.norbert@iflgroup.hu) felhasználható hiteltörlesztéshez is. A működése pontosan ugyanolyan, mint a már ismert egészségpénztár esetén. Minden befizetésre jár 20% adójóváírás (amennyiben fizetünk megfelelő mértékben SZJA-t), amit aztán felhasználhatunk.

A 1993. év XCVI törvény 2016. január 1-jén hatályba lépő módosítás miatt a pénztáron keresztül fizethető a lakáshitel törlesztőrészlete, ami után adókedvezmény vehető ígénybe.

A kezelési költség 5,9%, vagyis az állami támogatást, ha csökkentjük a Pénztár költségével, még akkor is nyersz rajta 14%-t. Van még egyszeri 4.000 Ft számlanyitási díj és kártyadíj 2.000 Ft két évre, mert a pénztárból a gyógyszerekre, szemüvegre, családalapításra, gyermekruházatra és egyetemi tandíjra is költhetsz. Vagyis az ilyen jellegű kiadásaid után is kapsz adókedvezményt, ha azt az IZYS számlán keresztül fizeted.

Mi történik a feltöltés után?

A számlára feltöltött összegnek 6 hónapig kell kamatoznia mielőtt elköltöd. Azonban erre az időszakra kamatot fizet a Pénztár. A kamat mértéke alacsony, mert kizárólag biztonságos eszközökbe történik befektetés, így a hozam mindig pozitív, de csak 1-3% mértékű. Jó hír viszont, hogy kamatadó és kamatehó mentes, így a jóváírt kamat 100%-ban téged illet.

A lakáscélú hitel törlesztőrészletekre igénybe vehető összeg nem túl magas, a havi minimálbér 15%-a lehet. Vagyis 2017-ben 19.125 forint/hó (mert 127.500 forintra emelkedik a minimálbér). Egy évben 243.890 forint az az összeg, amit maximálisan érdemes befizetned, ha kizárólag hitel törlesztésre (pl nem költesz gyermekruhára, gyógyszerre) akarod használni. Így az adókedvezményed 48.778 forint lesz évente. Azt te döntöd el, hogy havonta fizetsz 20.325 forintot, vagy egy évre előre befizeted ennek tizenkétszeresét, de azt jó ha tudod, hogy a 2017-ben befizetett összeg 20%-a már 2017. március-júniusában a számládon jóváírásra kerül, a 2017-os befizetések után járó adóvisszatérítés pedig csak 2018-ban.

Azonban a törlesztő részletet fizethetik az adósok és az adóstársak is, így többszörözhető a havi 19.125 forint. Csak a példa kedvéért ha a törlesztő részletetek 60.000 forint és hárman vagytok adósok, akkor szinte a teljes törlesztő részletet tudjátok fizetni az IZYS számláitokról. Ha évente 3 x 243.890 forint a befizetésetek, akkor 146.334 forint adókedvezményt tudtok igénybe venni. Vagyis 2,5 havi törlesztőt kaptok vissza a béretekből levont személyi jövedelemadóból. Okosék jelen pillanatban csak Jakab után tudják ígénybe venni, mivel Eszter még tanuló.

Mekkora a felhasználható keret?

Számos feltételt kell figyelembe vennünk, de a számításunk alapja lehet az, hogy havi szinten fizetik be erre a számlára Okosék a havi törlesztésre szánt összegből azt a 19 125 forintot+ 5,9% (költség), amivel kimaxolhatják a hitelre fordítható keretösszeget. Ez azt jelenti, hogy Okoséknak idén még a zsebükbe kell nyúlni, hiszen ha egy összegben befizetik év végéig az egész évnyi keretösszeget, akkor maximalizálhatják az állami adójóváírást már jövőre és onnantól beáll a rendszer.

(a táblázatban éltünk azzal a feltételezéssel, amit a kormány adott közre, miszerint átlagosan a következő években 10%-kal emelkedik a minimálbér, ami az alapja lesz az igényelhető összegnek- ez változhat, ha nem ebben a mértékben változik a minimálbér)

Nézzük meg, ez mit jelent nagyságrendileg a hitelben:

És még itt sincsen vége, ha megvalósul 2018.januártól tartósan az, amit bejelentettek…

Diákhitelből lakás

2018.01.01-től valósággá válik a kormány elképzelése, miszerint a 2018 után született gyerekek számától függően elengedik a felvett diákhitel 1 vagy diákhitel 2 50%-át vagy 100%-át, két illetve három gyerek után. Okosék biztosan terveznek két gyereket, így számukra az alaphelyzet az lenne, hogy a diákhitel1 -nek (szab. fel). az 50%-át elengedik majd. A harmadik gyerek pedig, azt jelentené, hogy teljesen elengedték a felvett hitelt.

Eszter állapotos és nappali tagozatos tanulóként próbál érvényesülni. Abban gondolkodnak, hogy ezt a kedvezményt kihasználva felveszik a diákhitel 1 maximális összegét (félévente 350 000 forintot) és előtörlesztésre fordítják, mivel biztosak abban, hogy egyrészt legalább a fele elengedésre kerül, másrészt a diákhitel kamata számukra kedvezőbbnek tűnik, mint a hitel kamata.

FONTOS: plusz kedvezményként a diákhitel 1 kamata nem pörög, amíg megvan a tanulói jogviszony + a diákhitel 1 törlesztését bevonják az adó- és járulékmentes cafeteria juttatások körébe, tehát végső soron lehet majd a cafeteriáából is finanszírozni!

Ez mit jelent számokban? 4 év alatt (ők így terveznek) felvesznek 4x2x 350 000 forintot, amit minden félévben előtörlesztenek. Jelen pillanatban azt tudjuk, hogy az előtörlesztési költség maximális értéke a befizett összeg 2%-a. Így mi is ezzel számolunk, tehát a nettó befizetés: 4x2x343 000 forint= 2 744 000 forint

Fontos! Ha Okoséknak két gyermeke születik, akkor a felvett 2 800 000 forint diákhitelből marad még 1 400 000 forint hiteltartozásuk, amit szintén ki kell majd fizetni. Ráadásul az ötlet veszélye, hogy amint a terv szerint vége a 4. évnek a felsőoktatásban mostantól számítva, úgy elkezd kamatos kamattal növekedni a tartozás, amit minél hamarabb le kell tisztázni! Ha megszületik a harmadik gyerek, akkor nincsen gond, mert ez a tartozás megszűnik!

Mennyit fizetünk vissza összesen?

Alapvetően érdemes szerintem Okosék esetében is különválasztani a diákhiteles és a nem diákhiteles megoldást!

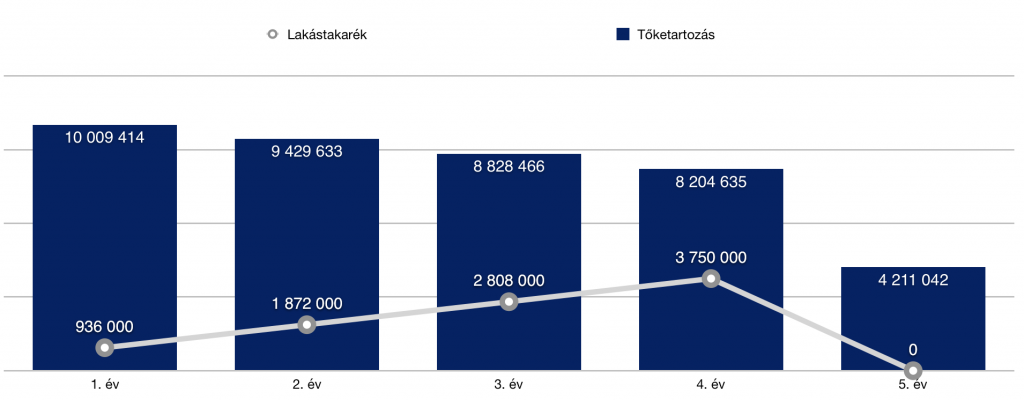

az 5. évben 4 211 042 forintos tőketartozás mellett havonta kell fizetniük 30 916 forintot.

A tőketartozás a 8. évben 3 425 669 forint lesz, aminek kifizetéséhez kellene kötni még nagyjából 50 000 forint/ hó értékben lakástakarékot

Vagy pedig folytatják tovább az önsegélxyező pénztár+ lakáshitel támogatás cafeteriaból stratégiát, amihez már csak 30 ezer forint értékű lakástakarékot kellene nagyjából indítani

és 8 év alatt ki van fizetve a hitel

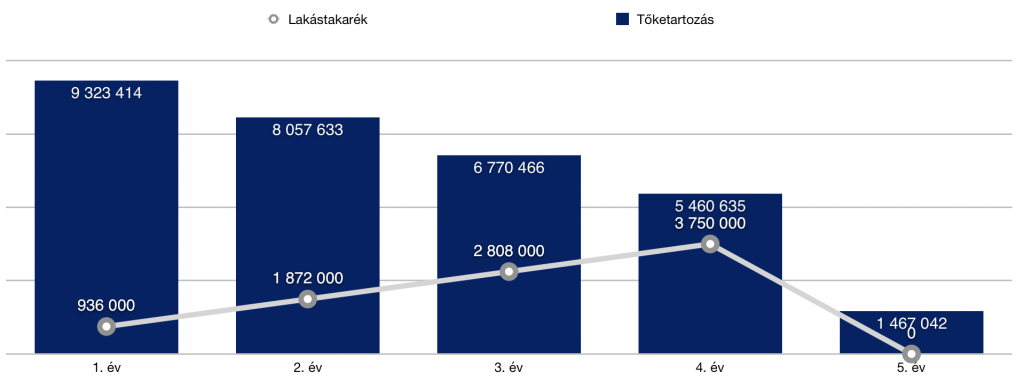

Diákhitellel

az 5. évben 1 467 042 forintos tőketartozás mellett havonta kell fizetniük 10 770 forintot.

A diákhitel tartozása vagy 0 vagy pedig (ha nem gondolják meg magukat) 1 400 000 forint, ami elkezd kamatozni

a hitel kifizetéséhez elég kötni egy 4 éves 20 000 forintos lakástakarékot és ki van fizetve 8 év alatt a jelzáloghitel

havi szinten marad a családi hitelkeretben az eredetihez képest 131 000-11 000-20 000= 100 000 forint, amit ha 14 hónapig a diákhitel kifizetésére szánnak, akkor 1 év 2 hónap alatt minimális kamattal ez is ki lett fizetve. Onnantól kezdve pedig minden hónapban nyereségként mutatkozik az a 100 000 forint…

Tetszett a cikk? Kérd segítségünket!

A cikkben felvázolt mintastratégia számos buktatót és feltételezést tartalmaz! Éppen ezért teljes átvétele, 100%-os megvalósítása senkinek sem javasolt. Ez egy elmélet levezetése volt.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az elmúlt években nagyon sok csatornán találkozhattál már az IFL brand nevével. Viszont úgy döntöttem, hogy ideje egy cikk keretében összeszedni, hogy mivel is foglalkozom-foglalkozunk, miért érdemes minket követni, megosztani, olvasni vagy éppen tanácsért hozzánk fordulni. Mitől vagyunk többek, mint a versenytársaink és miért írta azt rólunk a Piac&Profit, hogy ” kifejezetten modern pénzügyi tanácsadást nyújtanak”? Nézzük meg lépésről lépésre!

A modern tanácsadás már nem tanácsadást jelent

Az elmúlt években több lépcsőben építettem fel az IFL brandet, hogy végre azt a formát öltse fel saját magára, amit mindig is megálmodtam neki. Amikor elkezdtem az egészet, akkor még nem igazán volt megtalálható a piacon az a fajta pénzügyi blog, ami értéket képvisel, gondolkodásra késztet, információt nyújt, véleményez és mindezt abszolút emberi, közvetlen stílusban teszi meg.

Fiatalosan kommunikálunk nem csak fiataloknak! Ezért gondolhatta azt több szakmai lap is, hogy kifejezetten a 30 év alattiaknak hirdettünk pénzügyi tanácsadást. A valóságban mindenkinek, aki szeretne pénzügyileg tudatosabban élni és ehhez keresi a megoldásokat.Az IFL legfontosabb szabálya: pénzügyek mindenkinek közérthetően.

Ideje volt lebontani azt a több évtizedes berögződést, hogy az ügyfelet vadászni kell, és kizárólag tukmálással lehet elérni, hogy végre kössön valamit. Amikor 10 évvel ezelőtt elkezdtem ezt a szakmát, már akkor idejemúltnak éreztem a hideghívásos-nyomulós-vágyfelkeltős technikákat, amik mind ugyanazt a célt szolgálták: eladni.

Az elmúlt években úgy tudtam pénzügyi tanácsadással foglalkozni és ebből megélni, hogy egyetlen (kéretlen) ügyfélszerző hívást sem kellett megejtenem. Cserébe viszont mostanáig több, mint 1 millió embernek adtam információs értéket (vagy értékes információt?). Hogyan lehetséges ez?

Az IFL információsztráda beüzemelése

Legelső lépésként 2013-ben elindítottam útjára a www.iflgazdasag.blog.hu oldalt, amit még abban a negyedévben a „hónap gazdasági blogjává” választott a napi.hu. Ez egy hatalmas lökés volt, hiszen ekkor még (és az utána következő években) abszolút öntudatlanul zajlott az értékadás, vagyis csak információt osztottam meg, de nem hangsúlyoztam megfelelően, hogy akik hitelesnek gondolnak, azok megkereshetnek tanácsért, segítségért.

Ezután beindult az IFL információsztráda és az elkövetkezendő években több, mint 8 millió oldalletöltést produkált csak ez a blogoldal. Több, mint 700 cikk jelent meg, amiből közel 500 cikk a www.index.hu blogszekciójába lett kiválasztva, mint kiváló tartalom. Az értékadás nagyon jól működött, hiszen több tízezer komment, több tízezer lájk és megosztás érkezett a cikkekre, illetve több ezer emailt kaptam az elmúlt években, akiknek gyakran önzetlenül, saját szabadidőm beáldozásával tudtam segíteni-válaszolni.

A leghíresebb cikk, ami egy új terület szakértőjévé tett: [CSOK]

2016.01.06- megszületett az IFL információsztráda legjelentőségteljesebb bejegyzése a „Tényleg elhitted, hogy a CSOK 10+10 támogatással házat vehetsz?” címmel. Ez a cikk egy igen komoly kutatómunka után íródott meg, hiszen a kormány 2016.01.01 hatállyal hirtelenjében vezette be a CSOK 10+10-et, mint egy ultimate lehetőség a családok számára. A törvény bogarászása közben, illetve a banki folyamatok ismeretének a birtokában Magyarországin elsőként én jelentettem ki, hogy ez a CSOK számos hibától hemzseg (amit azóta foltozgattak) és messze nem fogja mindenki megkapni különféle indokok miatt. – ezt a cikket a mai napig 391 460-szor olvasták el, több ezer komment érkezett rá, 33 ezeren lájkolták Facebookon.

Ennek kapcsán meghívtak

többek között az RTL klub-Magyarul Balóval műsorába, mint CSOK szakértő, ahol többek között olyan erős kijelentéseket tettem, minthogy:

az ingatlanpiac beépíti az áraiba a CSOK+ÁFA összegét

semmilyen hatással nem lesz a népességnövekedésre

hatalmas csalódás lesz sok család számára

Nem szabad elfelejteni, hogy ez egy olyan időszakban történt, amikor még senki nem mert határozott állást foglalni a témával kapcsolatban. Mindenki azt mondta, hogy „majd meglátjuk”, engem pedig támadtak a kijelentéseim miatt. Az elmúlt két év azonban engem igazolt és mára egéyrtelművé váltak az állításaim valóságtartalma.

Ennek hatására megírtuk Magyarország első és ezidáig egyetlen CSOK könyvét (az Új Média Kft felkérésére és közreműködésével), ami közérthetően, „titkos információkat” tartalmazva valóban értelmezi az egész folyamatot és sok családnak nyújtott már segítséget.

A média rendszeresen kikéri a véleményemet

Az elmúlt években adtam riportot/választ/segítséget/interjút/anyagot többek között:

index

index2

Magyarul Balóval

RTL híradó

NLCAFÉ

Ripost

Portfolio

Hír tv

Piac&Profit

Lánchíd rádió

Rádió 1

Napi gazdaság

Magyar Nemzet

…

Ezt én alapvetően a hitelesség mércéjeként fogom fel, hiszen olyan mennyiségű és irányultságú fórumon kérték már ki a véleményemet, amire nem lehet azt mondani, hogy „véletlen” vagy „protekcionista”. Fantasztikus érzés, amikor számos médium, hírforrás vagy éppen szakértő hivatkozási pontja az IFL brand által elkészített tartalom vagy elgondolás.

A Facebook oldal, mint egy közvetlen kommunikációs eszköz

Az IFL brand kiépítésének következő pontja (a kezdetektől fogva egyébként) a social médiában való erőteljes és hasznos jelenlét. Ez azt jelenti, hogy aki követi az IFL Facebook oldalát, az nem pusztán cikkmegosztásokkal találkozik, hanem hasznos gondolatposztokkal, amik csak itt jelennek meg illetve okfejtésekkel.

Nagyon megéri az IFL oldalt követni és a beállításoknál megjelölni, hogy „megjelenítés elsőként”, ugyanis csak ebben az esetben találkozol rendszeresen az IFL tartalmával (blogcikkek az IFLGazdaságról és a prémium blogról egyaránt, illetve az exkluzív gondolatposztokkal). Sajnos a Facebook algoritmusa egyre kevésbé jeleníti meg az organikus tartalmakat, így hiába lájkolsz egy oldalt, az nem jelenti azt, hogy a posztokat is rendszeresen látni fogod. Ezért kell ez a beállítás, hiszen így tudod jelezni: érdekel ez a tartalom!

Az IFL Facebook oldal

gyakorlatilag az információsztrádám körforgalma, ahol minden irányból megjelenik az IFL tartalom és ahonnan minden irányba el tudsz navigálni. Ugyanakkor a célom az, hogy a jövőben ne csak lájkoljátok a bejegyzéseket, hanem meg is osszátok azt, ugyanis a Facebook új algoritmusa akkor tartja értelmesnek-hasznosnak a tartalmat, ha meg is osztják az emberek és csak ekkor tud több emberhez eljutni. Ilyenkor tedd fel magadnam a kérdést: mi a fontosabb az ismerősödnek? Egy bullshit mém vagy pedig egy IFL pénzügyi tartalom?

Az IFL Facebook oldala pénzügyi területen úttörő volt Magyarországon!

Állítom, hogy az IFL előtt kevés olyan sikeres pénzügyi oldal létezett, akik képesek voltak az embereket végre közvetlenül megszólítani és hétköznapi stílusban kommunikálni. Együtt élek-lélegzek veletek és bizony időnként kiszalad belőlem egy „bmeg” vagy egyéb nem feltétlenül tradicionális pénzügyi „szakkifejezés”. De ennek a területnek ugyanennyire ismeretlenek a viccek, poénok és lazaság.

A teljes kommunikációmban

igyekszem magamat adni és nem erőltetni azt a hivatalos-magázós-mindenben egyetértős-szűzies kommunikációt, ami még mindig jellemzi a pénzügyi piacot. Újdonságnak számított sokáig, hogy a Facebook oldalon kitágítottam a tematikát és nem pusztán az értékesítésről beszéltem, sablonokat osztottam meg vagy nagyon bénán igyekeztem reflektálni valamilyen eseményre (pl.: esik az eső, tehát köss lakásbiztosítást), mint ahogyan a „konkurencia” napról napra teszi.

Mert itt továbbra is az értékadás a legfontosabb számomra, és még véletlenül sem az értékesítés. Hiszem, hogyha folyamatosan értéket adok neked, akkor majd eszedbe jutok, amikor szükséged lesz rám. Ez ilyen egyszerű!

Itt tudod lájkolni az oldalt egyébként, ha még nem tetted (és ne feledd-állítsd be a [see first] opciót)

Létrehoztam egy Online Pénzügyi Közösséget- Facebook csoport

A hosszútávú IFL stratégia egyik új fázisa pedig egy olyan Facebook csoport létrehozása, ahova bárki csatlakozhat és ahol bárki felteheti a kérdéseit, ötleteit. Szeretném elérni, hogy ez egy olyan kötetlen, értékesítésmentes felület legyen, ahol közösen átbeszélhetjük a dolgokat és tanulhatunk egymástól.

Lassan 300 tagot számlál a csoport és napról napra növekszik mind az aktivitás, mind a tagok létszáma. Véleményem szerint a magyar pénzügyi kultúrának és nekünk is szükségünk van egy ilyen lehetőségre, hiszen a Facebook csoportok tudnak jól és hasznosan működni, ha értelmes dolgokról beszélgetnek azonos érdeklődésű emberek. És mi lehet ennél közösebb érdek(lődés), mint a hétköznapi pénzügyeink?

A csoport neve: IFL Online Pénzügyi Közösség

2017 negyedik negyedévében megújult a www.iflgroup.hu oldal és létrejött a prémium blog

Régóta érett bennem az elhatározás, hogy ideje egy minőségi, egységes formát adni az IFL brandnek és ehhez egy méltó- interaktív és mindenféle információval felszerelt oldalt létrehozni. Így született meg az új www.iflgroup.hu weboldal, aminek a fejlesztése nagyon sok munkaóránkba és pénzünkbe került. DE a visszajelzések alapján megérte, ugyanis valami kifejezetten egyedülálló és innovatív dolgot sikerült ezzel létrehozni: egy tanácsadói oldal, ami valójában tanácsot ad és másodlagosan elérhető a tanácsadói szolgáltatás.

A prémium blogot a portfolio.hu emeli egy magasabb szintre azáltal, hogy átveszi a cikkeket!

Sokat gondolkoztam azon, hogy milyen irányba folytatódjon az IFL sztori. Érdemes e meghagyni a nagyon sikeres www.iflgazdasag.blog.hu oldalamat és mellé felépíteni valamit, vagy folytatni ugyanazt a munkát, esetleg tovább fejlődni és innoválni. A harmadik megoldás mellett döntöttem. Nem igazán láttam még olyan sikeres üzleti blogoldalt, amelyik úgy nyitott meg egy új platformot/blogot, hogy a tematika megmaradt, a brand megmaradt és a teljesítmény szétosztása helyett a növekedés útjára lépett, ami a tartalom minőségének a javulását és mennyiségbeli emelkedését jelentette.

Tehát

nem csökkent az IFLGazdaság megjelenése (sőt…) és közben mégis elkezdtem felépíteni egy prémium blogot, ami kifejezetten a pénzügyi kultúra fejlesztését tűzte ki célul. Ez az oldal annyira megtetszett a portfolio szerkesztőségének, hogy gond nélkül megadták a lehetőséget arra, hogy minden itt publikált cikk megjelenjen az oldalukon is.

A tematika annyiban szegmentálódott, hogy az indexes blogra a könnyedebb témák-vélemények kerülnek ki, míg a portfoliós prémium blogra a számolós-gondolkozós cikkek. Ennek oka az olvasóközönség összetétele. Azt vettem észre, hogy az IFLGazdaságot olvasók kevésbé szeretik azokat a töményebb témákat, mint amire a prémium blog olvasói vevők!

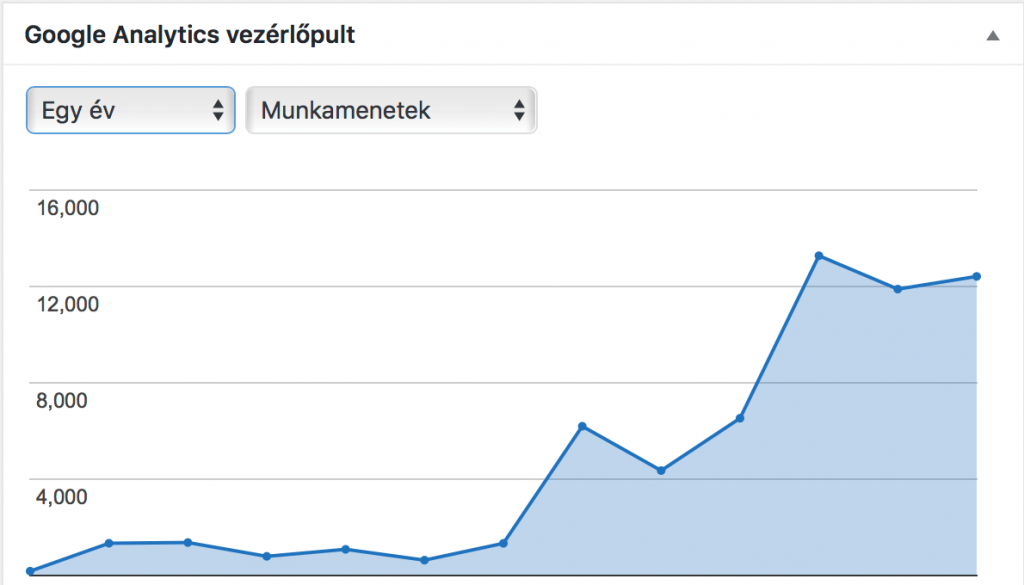

Az eredmény szemmel látható. Amióta megújítottuk az elképzeléseim szerint a www.iflgroup.hu oldalt és létrehoztam rajta a prémium blogot, azóta hétről hétre egyre dinamikusabban növekszik az oldal látogatottsága. A képen láthatod a megújítás előtti pár hónapot is (maga az oldal 2012 óta futott teljesen más koncepcióban- magyarul megcsináltam rá a szokásos bemutatkozást és nem gyárottam rá tartalmat). A célom az, hogy ez a blog 2 éven belül elfoglalja megérdemelt helyét az ország legolvasottabb pénzügyi oldalai között és elérjük a havi 200 000 oldalletöltést.

Ehhez azonban te is kellesz, mert nélküled nem fog menni! NEm győzöm elégszer hangsúlyozni, hogy az itt megjelent tartalmat a Facebook IFL oldalon mindig megosztom (see first beállítás), amit ha elolvasol, akkor immáron pénzügyi kultúrális kötelezettséged megosztani és kommentelni abban az esetben, ha gondolatokat ébresztett benned. Nem akarom elfogadni, hogy könnyebben osztanak meg az emberek egy blikk hülyeséget, mint olyan cikket, ami értéket ad és az életünket érinti!

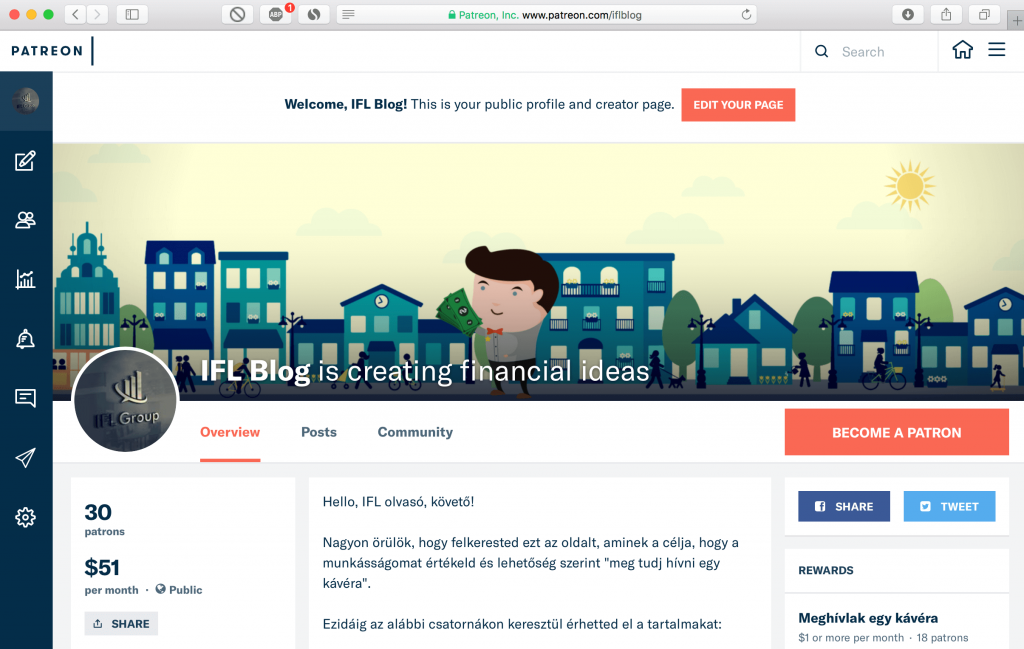

Patreon támogatói oldal

Elkészült a Patreon támogatói oldal, ahol tudod az IFL projektet támogatni havi 1-3-5-10 dollárral. Hogy ez miért jött létre? Ez egy nagyon érdekes, de annál innovatívabb kérdés. A pénzügyi területen jellemző volt mindig is az öntelt urizálás. Mindig mindenki úgy tesz, mintha végtelen mennyiségű pénze lenne és nem meri elmondani, hogy mi a helyzet valójában.

Az egész IFL projektet a korrektség és az őszinteség köré építem fel. Bátran el merem mondani, hogy számomra a feljebb olvasott rendszert fenntartani és napról napra felkészülni a legújabb információkból, megírni a fontosabbnál fontosabb cikkeket, elképesztő időt emészt fel és hihetetlen mennyiségű pénzbe kerül, aminek csak egy része térül meg a tanácsadásokból.

Melyik rész nem térül meg?

Ha őszinték akarunk lenni magunkkal, akkor be kell látnunk, hogy rengeteg olyan olvasó van (talán te is ilyen vagy?), akinek hasznosak ezek a tartalmak, még anyagi előnyt is jelentettek számára, viszont valamilyen oknál fogva (pl.: távolság vagy van már „erre” egy ismerős) soha nem fog megkérni engem arra, hogy segítsek neki.

Viszont valamilyen formában szeretne visszaadni nekem abból a sok hasznos és értéket adó információból valamit, amit kap(tok) tőlem napról napra. Mivel sokan jelezték felém, hogy egy ilyen lehetőségnek örülnének, ezért Magyarországon először ebben a témában létrejött egy online támogatói oldal a Patreon rendszerén keresztül, ahol engem, mint szerzőt tudtok támogatni az információkért cserébe. Ha úgy tetszik, akkor meghívhatsz minden hónapban egy kávéra.

Ez nekem elképesztően sokat számít, hiszen a sok kicsi sokra megy elv itt is érvényesülni fog. Hogy mire költöm a pénzt? Az legyen az én titkom. Amit ebből tapasztalni fogsz, hogy továbbra is az ország egyik leginnovatívabb felületét fogod pénzügyi blogolás témájában megkapni, ahol minden falat és mentális gátat le akarok rombolni és segíteni abban, hogy közösen haladjunk előre az életben!

Eddig azokról a tartalmakról volt szó, amiket te is elérhetsz, ha odafigyelsz! Viszont a tartalom mögött meghúzódik egy igen fontos szolgáltatás, mégpedig a tanácsadói szolgáltatás. Ez azt jelenti, hogy le vagyok szerződve sok-sok biztosítóval, bankkal, lakástakarékkal annak érdekében, hogy az alábbi témákban tapasztalatommal, általam elérhető exkluzív ajánlatokkal és akciókkal, illetve fontos piaci információkkal-összefüggésekkel tudjak neked segíteni a döntésben illetve a teljes folyamatban:

jelzáloghitel és CSOK

nyugdíj

gyerekmegtakarítás

lakástakarék

A szolgáltatásom díjmentes, hiszen amikor általam történik termékközvetítés (amit kiválasztottál a sok ajánlat közül), akkor én jutalékot kapok az adott pénzügyi szolgáltatótól. Ezt a részt nem szeretném túlmagyarázni, ugyanis minden cikk végén lehetőséged van jelentkezni hozzám. Hogy miért éri meg neked hozzám jelentkezni? Arra a valódi választ a cikkek tartalma adja meg, ami hűen tükrözi szakmai tudásomat és gondolkodásmódomat.

Hogy mivel foglalkozik az IFL Group?

A célom az, hogy a magyar pénzügyi kultúrának a fejlődését elősegítsem, hogy létezzen egy olyan online platform, ahol valós információkat és összefüggéseket olvashattok úgy, hogy azt emberi nyelven és közérthetően (magyarázóan) írták meg. Mindezt király grafikákkal ötvözve, hogy a megértés maximális legyen.

Minden nap azon dolgozom, hogy egy 21. század ready platformot és infosztrádát hozzak létre, ahol egyesül a trendiség, a szakmaiság, a közérthetőség, a lazaság és az élet. Mert karót nyelt, bürokratikus-hivatalos pénzügyi oldalakkal tele van az internet. De olyannal, mint amire szükségünk lenne, már nagyon kevés van.

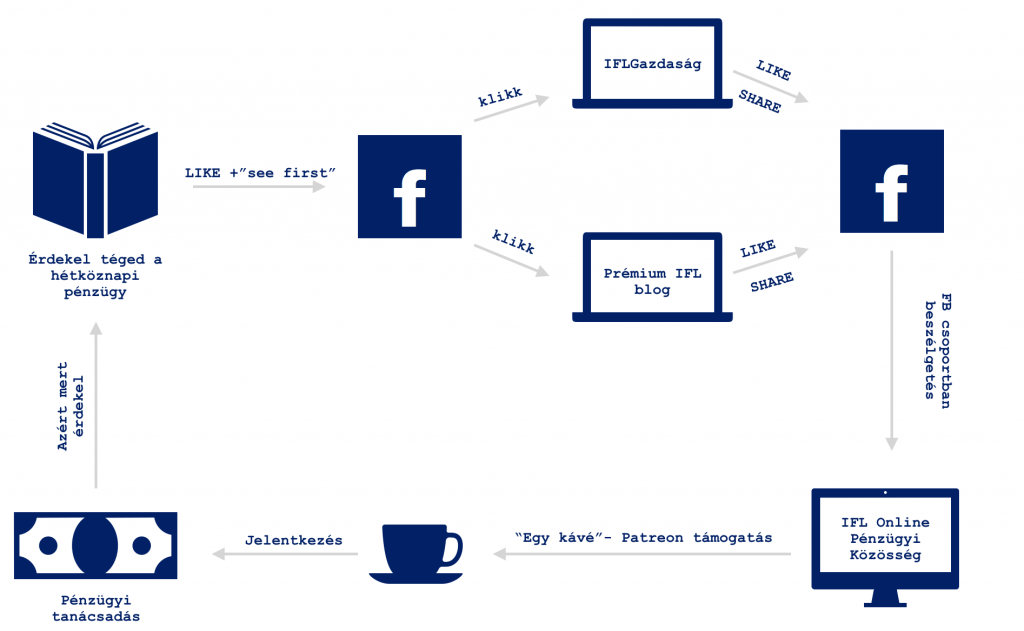

Nézd meg ezt a folyamatábrát, ahogyan én elképzelem a teljes folyamatát az IFL-nek

A legjellemzőbb ügyféligény, amivel az elmúlt hónapokban találkoztam: fix kamat mellett maximum 10-12 év alatt ki legyen fizetve a hitel. Amíg tíz évvel ezelőtt a „köztudatban” a 20-25 éves hitelek mentek, addig ez mára abszolút megdőlni látszik és megpróbálják az ügyfelek minél hamarabb letudni a lakáshitelüket. Ennek oka elsősorban az anyagi lehetőségek kibővülése, amit lehet többek között a pénzügyi tudatosság miatti többlet-önerő felhalmozásával is magyarázni, ami miatt kevesebb hitelre van szükség. De másik ok lehet az eladott lakások megemelkedett eladási árból származó többlet is. Ugyanakkor a kérdés az, hogy miért éri meg mai állapotok mellett mégis 20-25 évre felvenni a hitelt (hosszú futamidejű hitel) akkor is, ha hamarabb szeretnénk kifizetni?

Az alapfelvetésünk az, hogy a hosszútávra felvett jelzáloghitel mellé lakástakarékokat tudunk kötni, amiknek magasabb a kamata, mint a hitel kamata. Magyarul jobban dolgozik nekünk a pénz, mintha a banknak fizetnék. Tehát megtartjuk a „10 év múlva ki legyen fizetve a hitel” elvet, ugyanakkor más forrásösszetétellel elérjük a kevesebb visszafizetést.

Hogy milyen lakástakarékot érdemes hitel mellé kötni? Két szakértő egymással szembement ebben a cikkben:

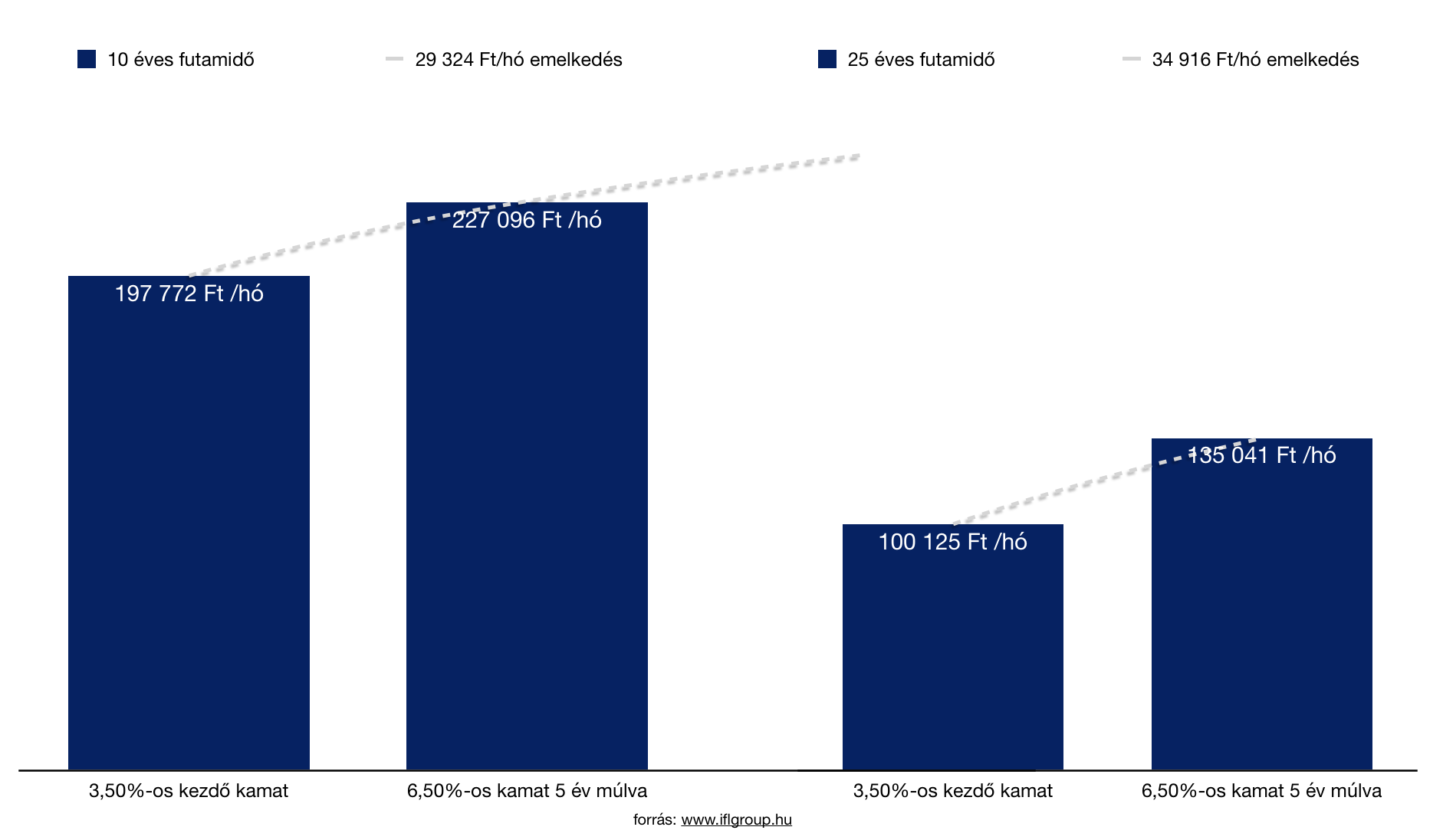

Bázisadat: a továbbiakban a kalkulált hitelösszeg 20 000 000 forint, a futamidőcél 10-12 év, az igazolt havi jövedelem folyószámlára 500 000 forint. A kamatperiódus 5 év

Ha változik a kamat, akkor egyáltalán nem mindegy a banknak fizetendő hányad

Az MNB 10 éves előrejelzésében alapvetően egy 3%-os kamatemelkedéssel számol-figyelmeztet. Ez a figyelmeztetés azoknak az ügyfeleknek lényeges, akik a 10 évesnél rövidebb kamatperiódusban gondolkoznak, mint például 5 éves kamatperiódus. A Minősített Fogyasztóbarát Lakáshitel konstrukciójának köszönhetően az ügyfelek elindultak a 3 vagy annál hosszabb kamatperiódusú hitelek irányába. De jogosan merül fel a kérdés, hogy mi történik akkor, ha az 5 éves kamatforduló esetében a mostaninál 3%-kal magasabb kamatot állapít meg a bank?

Az eredmény meglepő

Ha megnézzük az összehasonlítást, akkor meglepő eredményt láthatunk. Ez alapján 3%-os kamatemelkedés esetén a 25 évre felvett jelzáloghitel havi törlesztése forintban kifejezeve nagyobb mértékben emelkedik, mint a 10 évre felvett hitel esetében. Ez azért lehet meglepő, mivel a hosszú futamidővel elnyújtjuk a fizetést is. Tehát önmagában drágább -nagyobb a havi törlesztőemelkedés- a kamatváltozás a hosszútávra felvett hitel esetében.

Ugyanakkor nem szabad elfelejteni a kiindulóállapotot sem, ami miatt mégis érdekes a hosszútávra felvett annuitásos (kamat+tőke) hitel. Egyáltalán nem mindegy, hogy a megemelkedett törlesztőrészletünk 227 096 forint vagy 135 041 forint lesz!

Biztonsági mechanizmus

Nem szabad a jelenlegi élethelyzetünkből kiindulni, amikor 10 évnél hosszabb időre kötelezzük el magunkat. Ez azt jelenti, hogy hiába „fér bele” most a magasabb törlesztőrészlet, ugyanis a jövőben elképzelhető, hogy

megbetegedünk

elveszítjük az állásunkat

jelentősen megnövekednek a megélhetési költségeink

…

Tehát valamilyen negatív kimenetelű esemény hatására már nem tudjuk tartani a kívánt életszinvonalat és a törlesztőrészletet. Ilyenkor megvan a lehetőségünk menet közben futamidőt hosszabbítani, de talán ennél is nagyobb megnyugvást jelenthet egy alacsonyabb törlesztésű hitel, amihez lakástakarékokat fizetünk az első perctől kezdve. Ugyanis a lakástakarékot bármikor fel tudjuk bontani és a teljes befizetést-(számlanyitási díj+állami támogatás-t levonva) visszakaphatjuk, tehát lesz olyan forrásunk, amihez legrosszabb esetben hozzá tudunk jutni.

Én azt gondolom, hogy a bank kevésbé rugalmas egy nem várt élethelyzetben (ráadásul drágább), mint limitálni a bank felé fizetendő havi törlesztést (indokolt esetben, mint például a különbözet lakástakarékba való elhelyezése) és ezzel stabilizálni a jövőbeni anyagi helyzetünket is.

Érdemes lehet a lakástakarék lehetőségével élni

Mivel a cikk elején megtalálod a linket a cikkről, amiben hosszasan kifejtettünk a konstrukció működését és kiszámoltuk a matekot, ezért csak olyan alapvető összefüggést szeretnék megmutatni számodra, minthogy:

Annuitásos hitel 10 éves futamidővel 5 éves kamatperiódussal (változatlan kamattal számolok) teljes visszafizetése 120x 197 772= 23 732 640 forint

(10 év múlva ennek a hitelnek a tőketartozása 15 155 707 forint. 1 db 10 éves 20 150 forintos lakástakarékból a felvehető megtakarítás összege átlagosan 3,1M forint, 5×3,1M= 15,5M forint, amiből teljes mértékben kifizethető a hitel és még marad 350 000 forint).

Megint érdekes az eredmény

Gyakorlatilag a 10 éves ltp-s verzió a 10 éves lakáshitellel szemben semmilyen különbséget nem mutat teljes visszafizetés terén (a különbség 22 360 forint). Ebből következik, hogy azok a konstrukciók amikben rövidebb lakástakarékot forgatunk bele és ezáltal csökkentjük a tőketartozást, biztosan jobbak lesznek, hiszen ott összességében ennél kevesebbet kell visszafizetnünk. Viszont a folyamatos beforgatásnak a kockázata, hogy menet közben lecsökken az állami támogatás- erről a linkelt cikkben kifejtős magyarázat.

Viszont, ami ennél is fontosabb, az a biztonsági mechanizmus és a jövőbeni opciós lehetőség. Ugyanis adott két konstrukció, amik hasonló teljes visszafizetést és havi törlesztést mutatnak. Egyik esetben nehézkesen tudjuk megváltoztatni a paramétereket és a havi fizetendőt, míg a másik esetben a rétegelt termékkonstrukciónak köszönhetően akár lakástakarékról (20 150 ft/hó) lakástakarékra tudjuk csökkenteni a havi fizetendőt, és probléma esetén ezzel „enyhíteni” a családi költségvetés kiadás oldalát.

Magyarul probléma esetén nem szükséges a második esetben azonnal lemondani a teljes konstrukcióról, hanem elég annak egy részéről. Másrészről pedig a felmondott lakástakarékból is számíthatunk visszafizetésre, ami azért fontos, mert egy újabb likvid biztonsági keretet alkottunk meg saját maguknak.

Jövőbeni opció lehetősége

Nagyon érdekes, mondhatni alternatív közgazdasági meglátás a jövőbeni opció lehetőség. Ez azt jelenti, hogy a lakástakarékkal ötvözött hitelkonstrukció esetében 10 év múlva nem kötelező a hiteltbe betörlesztenünk az összeget. Elkölthetjük egy másik lakás megvásárlására is. Ez egy nagyon fontos lehetőség, hiszen két esetben abszolút indokolt lenne ez a lépés:

az ingatlanárak lezuhantak és befektetésként jobban megéri még egy lakást venni a lakástakarékból

új lakást vennénk hitelből, de annak a kamata magasabb lenne, mint a meglévő hitel kamata. Így a megoldás, hogy a meglévő hitelt meghagyjuk és a jövőbeni hitel helyett a lakástakarékokat használjuk fel

Ez két olyan eset, amikor akár százezreket-milliókat is nyerhetünk egy okos döntéssel. Itt figyelmeztetek mindenki arra, hogy az első vizsgált konstrukció esetében (10 éves futamidő), amikor csak a banknak fizetünk, erre nem lesz lehetőségünk.

A pénz jövőbeni értéke a kezünkre játszhat a hosszú futamidejű hitel esetében is

A pénzünk ugye alapvetően romlik, azaz kevesebbet ér. Ma 1 kilo kenyeret 300 forintért tudunk megvenni, 15 évvel ezelőt ugyanez a kenyér 120 forintba került. Ugyanez igaz mindenre, aminek köze van a pénzünkhöz, így a lakáshitel törlesztőjének a jelentértéke szintén romlik. Tehát :

A táblázatból láthatjuk, hogyha megvalósulna (nem fog) az éves, konstans 3%-os pénzromlás, abban az esetben gyakorlatilag egyre kevesebbnek éreznénk- kevesebbet érne a havi törlesztésünk, miközben nominálisan ugyanannyit fizetünk a banknak. A romlás szépen kikövetkeztethető, ugyanakkor nem ismerjük a jövőt.

Itt megint egy elvi lehetőséget hagyjuk meg magunknak azzal, hogyha úgy döntenénk, hogy megtartjuk a hitelünket, akkor a kezünkre játszik a havi törlesztőnk jelenértékének a változása, ami miatt nem mindegy, hogy 10 évre vettük fel a hitelt, vagy hosszabb időre. Ugyanis a rövidebb futamidő azt jelenti, hogy rövidebb idő alatt kell magasabb törlesztőrészletekkel kifizetni a hitelt. A pénz romlása miatt így a legjobban nekünk „az első időszakban kifizetett törlesztő fáj”, hiszen ott a jelenérték váltás 1:1, azaz a 197 772 forintot ténylegesen 197 772 forintnak „érezzük”.

Az biztos, hogy nem létezik egyértelműen legjobb konstrukció. Minden megoldás mellett pro és kontra érvek sorakoznak fel, így mindig figyelembe kell vennünk a saját lehetőségeinket, illetve pénzügyi kultúránkat. Ismernünk kell a saját pénzügyi fegyelmünket annyira, hogy el tudjuk dönteni: milyen konstrukció nem való nekünk! Döntés előtt érdemes szakértővel átbeszélni a lehetőségeket!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

![[Az IFL sztori] Mivel foglalkozik az IFL Group?](https://iflgroup.hu/wp-content/uploads/2018/03/az-ifl-sztori.png)

Fiatalosan kommunikálunk nem csak fiataloknak! Ezért gondolhatta azt több szakmai lap is, hogy kifejezetten a 30 év alattiaknak hirdettünk pénzügyi tanácsadást. A valóságban mindenkinek, aki szeretne pénzügyileg tudatosabban élni és ehhez keresi a megoldásokat.Az IFL legfontosabb szabálya: pénzügyek mindenkinek közérthetően.

Fiatalosan kommunikálunk nem csak fiataloknak! Ezért gondolhatta azt több szakmai lap is, hogy kifejezetten a 30 év alattiaknak hirdettünk pénzügyi tanácsadást. A valóságban mindenkinek, aki szeretne pénzügyileg tudatosabban élni és ehhez keresi a megoldásokat.Az IFL legfontosabb szabálya: pénzügyek mindenkinek közérthetően. Legelső lépésként 2013-ben elindítottam útjára a www.iflgazdasag.blog.hu oldalt, amit még abban a negyedévben a „hónap gazdasági blogjává” választott a napi.hu. Ez egy hatalmas lökés volt, hiszen ekkor még (és az utána következő években) abszolút öntudatlanul zajlott az értékadás, vagyis csak információt osztottam meg, de nem hangsúlyoztam megfelelően, hogy akik hitelesnek gondolnak, azok megkereshetnek tanácsért, segítségért.

Legelső lépésként 2013-ben elindítottam útjára a www.iflgazdasag.blog.hu oldalt, amit még abban a negyedévben a „hónap gazdasági blogjává” választott a napi.hu. Ez egy hatalmas lökés volt, hiszen ekkor még (és az utána következő években) abszolút öntudatlanul zajlott az értékadás, vagyis csak információt osztottam meg, de nem hangsúlyoztam megfelelően, hogy akik hitelesnek gondolnak, azok megkereshetnek tanácsért, segítségért.