Mindenki a csodaképletet keresi és gyorsan szeretne meggazdagodni. Ez persze egy tündérmese, egy gyermeki vágy. Felnőtt emberként szembesülnünk kell azzal a puszta ténnyel, hogy a gazdagságnak nem csodaképlete, hanem megvalósítási terve van!

Nézd meg a videómat erről:

A megvalósítási terv

Leírni a gazdagság megvalósítási tervét pontosan annyira egzakt tudomány, mint megrakni egy 15 meccsből álló keresztkötéses tipp mixet és csinálni 5 fontból 1M fontot.

Nem okfejtem tovább. Szerintem már érted…

#1 Információ = előny

Mindenről szerezz elegendő információt. Valamiért az a kaptártudatunk, hogy a gazdagok mindent könnyebben elintéznek. Akár előttünk az ügyfélszolgálaton is. És mi ezt olyan megúszós indokkal a pénzmennyiséghez és az önbizalomhoz kötjük.

Ha leszámítjuk az erőszakos bunkókat, akkor viszont egy sokkal kézzelfoghatóbb ok húzódik meg a háttérben. Azok az emberek tudnak könnyebben elintézni bármit, akik felesleges agresszió /meghunyászkodás helyett előre megszerzett információval érkeznek. A megfelelő információ mindig rémisztő a másik fél számára, hiszen könnyen ” be lehet kérdezni olyat”, amire már nem tud „blabla” hárító választ adni a másik fél.

#2 Szaktudásod+ időd = fizetés

Ideje lebontani magadban azokat a beléd ivódott dogmákat, amik szerint mindig a munkahely mondja meg, hogy mennyit kereshetsz. Ez ugyanis egy átverés. Saját magadat vered át.

A munkahely sosem miattad ad fizetést, hanem az idődet és a szaktudásodat fizeti meg. Megpróbálnak a cégek fizetés optimalizálni és konfekció bértáblát létrehozni.

Ha képes vagy reálisan értékelni a saját értékedet, akkor máris lesz alapod a tárgyalásra. De vigyázz! Fel kell készülnöd arra, hogy nemleges választ kapsz. Ez nem rossz dolog alapvetően! Lehet, hogy pont erre van szükséged ahhoz, hogy végre olyan pénzért dolgozz, amennyit valójában megérdemelsz.

#3 Tanulj hiteles emberektől

Nem rossz dolog amerikai szerzők könyveit olvasni. Manapság ennek egyre nagyobb kultusza alakul ki hazánkban. A probléma ezzel csak az, hogy az amerikai életszínvonalra és szokásokra optimalizált tanácsok ritkán működnek kis hazánkban.

Ehelyett keress magadnak olyan hazai, hiteles személyeket, akiktől tanulhatsz. Akik Magyarországra optimalizált kérdéseket tesznek fel, és akik ezeket meg is válaszolják a számodra.

#4 Cselekvésorientált akcióterv

Persze, én is sokat álmodoztam arról, hogy egyszer híres focista leszek. De sosem tettem meg a szükséges lépéseket és kockázatelkerülő voltam. Nem is játszom Madridban…

Ellenben felnőttként sokkal aktívabb vagyok ezen a téren. Nem álmodozom, hanem megvalósítok. Például 0 anyagi háttérországgal döntöttem 1 nap alatt egy nagy értékű lakásvásárlás megvásárlása mellett. És bejött, mivel a lakás 1 év alatt 60%-kal ér többet.

A lényeg, hogy értsd meg: lövésből lesz gól. Aki mindig defenzív életet él, az maximum elkerülheti a kockázatok egy részét. De még a legjobb kapus is szokott gólt kapni.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Nyugi. Mielőtt a szívedhez kapnál, gyorsan leszögezném, hogy még mindig „csak szó van róla” és az „eldőlt egy titkos paktumban” póluspontok között eső részen mozog a nyugdíjkorhatár. Viszont egyszer bekövetkezik. Nézzük meg, hogy ez miért lesz jó nekünk?

Miért nem tervezhetőek a gondtalan nyugdíjas évek?

3 ok, amiért ez jó lesz nekünk

Ahelyett, hogy mindenki az egyén szintjén vizsgálja a helyzetet, érdemes nagyobb perspektívába helyeznünk a kérdést. Hatásait pedig általános érvényű igazságokkal kell megválaszolnunk!

#1 Előrehozott „igazság pillanata” érzés

Nekem mindig az volt a legnagyobb problémám a nyugdíjjal kapcsolatban, hogy arra úgy tekintettünk, mint egy testi-lelki megnyugvást hozó időszak, amiért egész életünkbe dolgozunk.

Egyik oldalról teljesen jogos felvetés, hogyha egész életemben fizetem az adót, akkor passzív éveimben az Állam gondoskodjon rólam. Másik oldalról pedig miből gondolod, hogyha 30 évvel ezelőtt befizettél havonta 1 000 forint adót / járulékot a közösbe, akkor 30 évvel később milliókat fognak neked visszaadni?

Az igazság szörnyű: Senki nem jutott el az „aranyvárosba”. Ez a fantazmagória nem létezik, egy hazugság. Minél előbb eszmélsz, annál hamarabb fogod a kezedbe venni az irányítást.

#2 Legálissá válik a rendszer

Tudom, hogy nem tetszik, amit ebben a cikkben írok. Hiszen szembemegyek mindazzal, amit mondtak neked. Ugyanakkor kimondom, amit már eddig is sejtettél!

Hogyan működik a mai rendszer a valóságban? Az emberek minél hamarabb nyugdíjba akarnak menni a passzív és fix nyugdíj miatt, miközben már keresik a nyugdíj melletti munka lehetőségét.

Tehát az Állam erőn felül fizet (és visszafizet!!!!!) nyugdíjat, miközben a nyugdíjasok jelentős része továbbra is aktív munkaállományba maradna.

Ha kimondjuk a valóságot, akkor a politikának nem kell továbbra is eladni a jövőnket egy hamis ígéret miatt. Elkezdődhet egy őszinte diskurzus a teljes rendszer átalakításával kapcsolatban. Az erőforrások átcsoportosításával lehetőség nyílna arra, hogy a valóban rászorulókat, dolgozni képteleneket tudja a rendszer támogatni.

#3 Örökké élünk

A közvélemény kutatás elképesztő pesszimizmusról számolnak be, ami a magyarok szerinti várható élettartamot jelenti. Miközben fejben viszonylag „korán halunk”, addig a valóságban egyre tovább élünk.

A nyugdíjkorhatár emelése pszichológiai szempontból talán áttörhetné a pesszimizmus ezen határát és az emberekkel elhitetné, hogy valóban tovább fognak élni, mint azt gondolják.

Nem rossz dolog elhinni, hogy az élet nem ér véget 60-nál. Hogy még van egy jó erős 15-20 éved élni és boldognak lenni. Ez már önmagába egy fantasztikus hozadéka lenne a változásnak.

Hogyan vedd kezedbe az irányítást?

A legfontosabb kérdés, hogy mi történik a felismerés után? Hogyan vehetem kezembe az irányítást, amikor még a következő hetet sem tudom megjósolni? Én három fontos pillért határoztam meg ezzel kapcsolatban, ami örök érvényű, tervezhető igazságokra épül…

Amennyiben kíváncsi vagy a véleményemre, hogy melyik nyugdíj megtakarítást érdemes választani vagy hogyan tudsz felépíteni ingatlanvagyont, akkor keress meg bátran.

Ezen kívül szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Az a megtiszteltetés érte a Borealis Consultingot, hogy bekerült azon 10 magyar HR cég közé a HEPA támogatási programjába, akik pályáztak kiállítónak Kölnbe, Európa legnagyobb szakmai kiállítására. Ők pedig megragadták az alkalmat és kivitték magukkal a „The Journey” HR tech megoldásukat, ami hatalmas sikert aratott szakmai körökben!

Kipróbáltam a demó változatot

Mi az a HR tech?

Hasonlóan a Fintech forradalomhoz, a HR tech is egyfajta technológia vezérelt megoldást nyújt a vállalatok és a munkatársak közötti problémák, kérdések megválaszolására, kezelésére, a HR folyamatok kétoldalú támogatására.

A HR világa a technológiavezérelt megoldások irányába mozdult el. Itt kapcsolódik a Borealis Consulting, akik úgy gondolják, hogy a nagy, robosztus HR rendszerek mellett megjelentek és teret hódítanak ezek a frissebb, gyorsabb, könnyedebb, játékosabb HRtech megoldások.

Helyüket pedig az applikáció jellegű, azonnal elérhető és valós visszajelzést adó, munkatárs fókuszpontú technológiai megoldások veszik át.

Kővári Adrienn, Üzletfejlesztési vezető

Diverzifikált HR megoldásokra van szükség

Péntek 9:00. A margitszigeti Danubius Grand Hotel főbejáratán lépek be, amikor megszólít jobbról a pultja mögül egy idősebb úriember. Öltözetére nézve és viselkedéséből egyből tudtam: „Igen, megérkeztem a Grand Hotelbe”.

Valahogy így képzelem azt, amikor a HR működik és a megfelelő embereket helyezik a megfelelő pozíciókba. Hogy mit kerestem ott abban az időpontban? A Borealis Consulting rendezvényére siettem, ahol bemutatták a legújabb megoldásukat, amivel remélhetőleg sokkal több munkavállaló kerül a megfelelő pozícióba, és egyre sikeresebben, hatékonyabban végzi el feladatát a cége mellett hosszútávon elköteleződve.

Útkeresés közben…

Nem győzzük elégszer hangsúlyozni a mostani, felgyorsult világnak a veszélyeit. Ez egy állapot, ami ellen kizárólag megfelelő eszközökkel, gyors beavatkozásokkal tudunk reagálni.

Adrienn az előadás során a Journeyt egyfajta applikációs füzérként jellemezte, aminek keretein belül 10 különálló megoldást fűztek össze egyetlen, perszonalizált munkavállalói életutat felölelő ideába.

A munkavállaló életciklusának 10 lépése az applikációban

Első fázisban a munkavállaló értékeinek (value nature) összeegyeztetése a szervezeti kultúrával

A második fázis a beilleszkedést és integrációt támogatja

Harmadik fázisban a célokat határozzák meg

A negyedik fázisban valós idejű visszajelzést kapnak

Ötödik fázisban készül el a Borealis 360 fokos felmérése

A hatodik fázis felelős a célok nyomonkövetéséért

Improve yourself, azaz a soft kompetenciák előtérbe helyezése (7.)

Nyolcadik fázisban a bizalmi felmérés következik, hogy csökkentsük a „bizalmi adó” mértékét

Kilencedik lépésben bizalomépítés,

míg a tizedik fázis a teljesítményértékelő modul.

Bizalmi adó

Katona Melindától (Borealis Consulting alapítója) hallottam először ezt a kifejezést. Szerinte a bizalom a legalapvetőbb vállalati értékek egyike. A bizalmi adó pedig nem más, mint a vállalaton belüli bizalmatlanságból (ezáltal önbizalomhiányból) eredő veszteségnek a mértéke.

Katona Melinda (Borealis Consulting alapítója) a BIZALOM-ról

Egy gyors bejelentkezés egy olyan pénzügyi lifehack-kel kapcsolatban, amivel jelentős pénzt spórolhatsz meg a bankolás terén! Érdemes átgondolnod és amennyiben számodra is megfelelő az ötlet, akkor kipróbálnod!

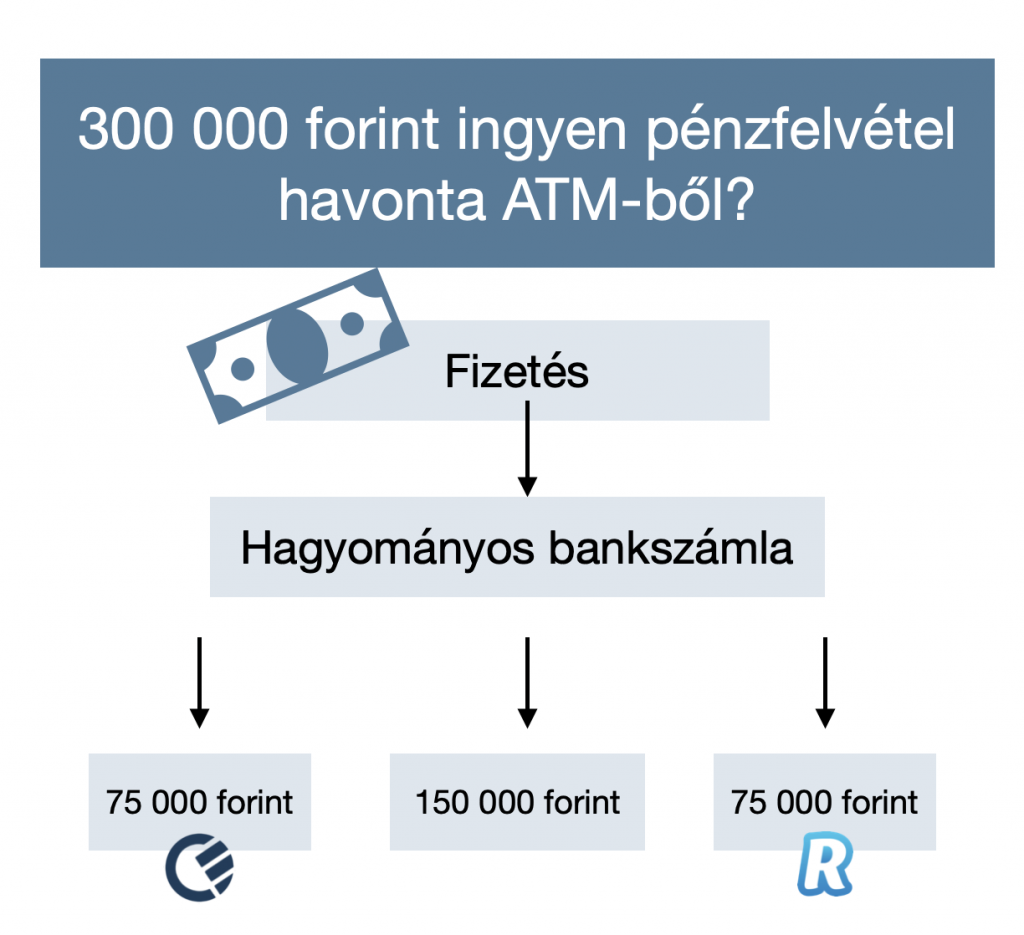

150 000 forint helyett

A pénzügyi tudatosság következő szintje véleményem szerint egy egyszerű megoldás, amivel kiépítünk egy olyan bankszámla rendszert, ami egyrészt ingyenes, másrészt biztonságos, harmadrészt garantálja számunkra az ingyenes pénzfelvételi lehetőséget.

Jelenleg mindenki felvehet ATM-ből havonta 150 000 forintig ingyen (első két pénzfelvétel). Ez azonban nagyon kevés.

Itt jön képbe az alábbi nagyon okos megoldás, aminek a lényege, hogy mind a Curve, mind a Revolut díjmentes számlavezetés, díjmentes bankkártyát, díjmentes szolgáltatást ígér.

Ráadásul náluk a pénzfelvétel limit nincsen hozzákötve a havi „első két felvételhez”.

Ez a két kártya úgynevezett prepaid kártya, ami annyit tesz, hogy a bankod külföldi vásárlásnak érzékeli a tranzaikciót, azaz díjmentessé válik számodra bizonyos összeg mozgatása.

MI A TEENDŐ?

a fizetésedet a szokásos bankszámlára kéred. Innen az első két felvételből 150 000 forintot tudsz kivenni bárhonnan.

Megnyitod a Curve számlát, ahol majd használat közben bejelölöd az adott számládat, amiről a pénzt le szeretnéd venni. A Curve havonta 75 000 forintig ingyen péznfelvételt biztosít számodra.

Megnyitod a Revolut számlát és itt is ugyanazt megcsinálod, mint a Curve esetében. Azaz feltöltesz ide 75 000 forintot, amit aztán akárhány alkalom során le tudsz készpénzben venni díjmentesen.

Így összesen egy hónapban bármilyen magyarországi számlacsomag esetében máris 300 000 forintig tudsz kivenni készpénzt anélkül, hogy extra költséged merülne fel!Egy család ezt duplázhatja, ha mindketten megcsináljátok ugyanezt!

És most az akciók:

Revolut esetében 2019.okt.2 20:00-ig van lehetőséged bezsebelni az alábbi linken a közel 5 000 forintos támogatást. Egyrészt ha regisztrálsz még ma (lejár a promo), akkor kapsz 3 000 forintot, amit bármire elkölthetsz + elengedik a kártyakiszállítás díját

Curve esetében a futó akció: ha az alábbi kóddal regisztrálsz (applikáción belül kell beírnod a regisztráció során), akkor kapsz ajándék 5 fontot, amit az első kártyahasználat után írnak neked jóvá. DPM8A53D

Remélem hasznos kis fintech life hack volt a részedre

Jogi

Ez a cikk 2019. október 2. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Hogyan változtassuk meg a pénzügyi szokásainkat ahhoz, hogy jobban éljünk? – Merül fel sokakban ez a gondolat. Egzakt válasz persze nem létezik, mégis azt gondolom, hogy a neten fellelhető tanácsok jellemzően közegidegenek, hiszen teljesíthetetlenek.

Az nem tanács, hogy mindent csinálj máshogy!

Azt gondolom, hogy a radikális változtatások egyszerűen nem működnek. Ezek mindig a lelkesedésünkből táplálkoznak és pontosan addig is tartanak. Én nem fogom azt tanácsolni neked, hogy akkor innentől kezdve doktorálj le pénzügyekből, naponta 4 órát foglalkozz a témával, olvass végtelen mennyiségű szakmai könyvet és az utolsó fillérért is hajolj le a földre.

Vannak sokkal kézzelfoghatóbb ötleteim is, amiket végigolvasva a fejedhez fogsz kapni: ” ezt miért nem így csináltam eddig” – érzéssel…

Térj át egy másik időszámításra

A közelgő Glamour napok kapcsán került megint előtérbe a téma. Vállalkozóként számomra evidens, hogy a bevételeimet és kiadásaimat nem hónapról hónapra, hanem évről évre „élem meg”.

Teljes mindegy, hogy milyen a cashflow a rosszabb vagy a jobb időszakokban. A lényeg, hogy az adott naptári év végén kijöjjön a matek. Te miért nem így élsz?

Például a háztartási eszközöket (mosószer…stb) miért hónapról hónapra veszed meg, amikor tudod, hogy ez a legdrágább megoldás? A Glamour napokhoz hasonló „kuponos” időszakokban akár 30-40-50%-os kedvezménnyel is be tudnál előre vásárolni 1 évre.

Ne tegyünk úgy, mintha 1 évre megvenni előre a mosószert luxus kiadás lenne. Hiszen mindenféleképpen meg fogjuk azt vásárolni. A módja a kérdéses: hónapról hónapra magasabb áron, vagy évről évre akciósan? Ez akár azonnali 30%-os átlagos hozamot jelentene neked…

100 000 forintonként 30-40 000 forint spórolást.

A bankkártyád mellett legyen napi kártyád

Tipikusan milyen bankkártyákat tartunk fenn? Van a számlánk, ahova a fizetésünk érkezik és innen költekezünk. Ezen kívül jobb esetben van egy befektetési számlánk /megtakarítási számlánk. És kész.

Amikor a napi vásárlásainkat intézzük, akkor még nyugodtak vagyunk, hiszen látjuk a teljes keretünket, amiből picit „becsületkasszaszerűen” és kontrollálatlanul költekezünk. Hónap végén pedig a fejünkhöz kapunk, hogy valami nem stimmel, túlköltekeztünk!

Azt gondolom, hogy a legjobb megoldás az lenne, ha tartanál a bankszámlád (amire a fizetés érkezik) egy másik számlát, másik kártyával. Ezt a kártyát a napi költekezésre használod és mindig előre feltöltöd azzal az összeggel, amit az adott hónapra „szántál”. Így mindig érzed a súlyát a következő pizzának és pontosan tudod hol tart a kereted.

Nézd meg a tippem arról, hogyan érdemes csinálni a „napi kártyát?”

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 1. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Valószínűleg minden szülőt foglalkoztatja az örökzöld kérdés, miszerint alapjövedelmet (zsebpénz) vagy jövedelmet (fizetés) biztosítson a gyermeke számára? Nézzük meg, hogy mire nem gondoltál feltétlenül…

Elmondom a véleményemet

Mire költ egy gyerek?

Határozzuk meg azokat a tételeket, amikre a gyerek költ. Az ő költési szokásai még nem olyanok, mint a felnőtteké. Egyértelműen impulzusvásárlások jellemzik, az „erre szükségem van ” féle racionalitást felülírja az „ez nekem kell” féle belső inger.

Játékok, játékok, játékok

Egy gyerek legfontosabb célja azon játékok megvásárlása, amiket a környezetében látott (barátoktól, reklámban, közösségi médiában). El kell fogadnunk, hogy még a legrosszabb játék is biztosan fejleszti gyermekünket valamely képességét.

Azt mondani egy gyereknek, hogy „ez a játék hülyeség”, pont annyira buta lépés, mint azt mondani egy felnőttnek, hogy ” ez a számítógép vagy autó vagy ruha” hülyeség. Segítsük a választásban, de ne döntsünk helyette.

A felnőtté válás szimbóluma a ruha

A gyerekek mindig idősebbnek szeretnének látszani. Ez egy ösztönös viselkedés. Már kis korban megfigyelhetjük, ahogyan a másfél éves kislány anyuka cipőjét próbálgatja fel. Ez a fajta szerepjáték rendkívül fontos a fejlődésben.

A Youtube és Instagram miatt a gyerekek láthatóan egyre korábban kezdenek „megváltozni”, mivel az öltözködésük is egyre felnőttesebb. Ennek oka, hogy a „celebek másolásával” egyre kevésbé választanak gyerekes ruhákat, egyre kevésbé a saját útjukat járják. Sokkal inkább lemásolják azokat, akiket követnek.

Szórakozás és junk food

Egy gyerek költéseinek a harmadik jól definiálható csoportja a szórakozás & junk food. Azaz, amikor elmegy a barátaival moziba és előtte/utána beugranak a mekibe enni valamit.

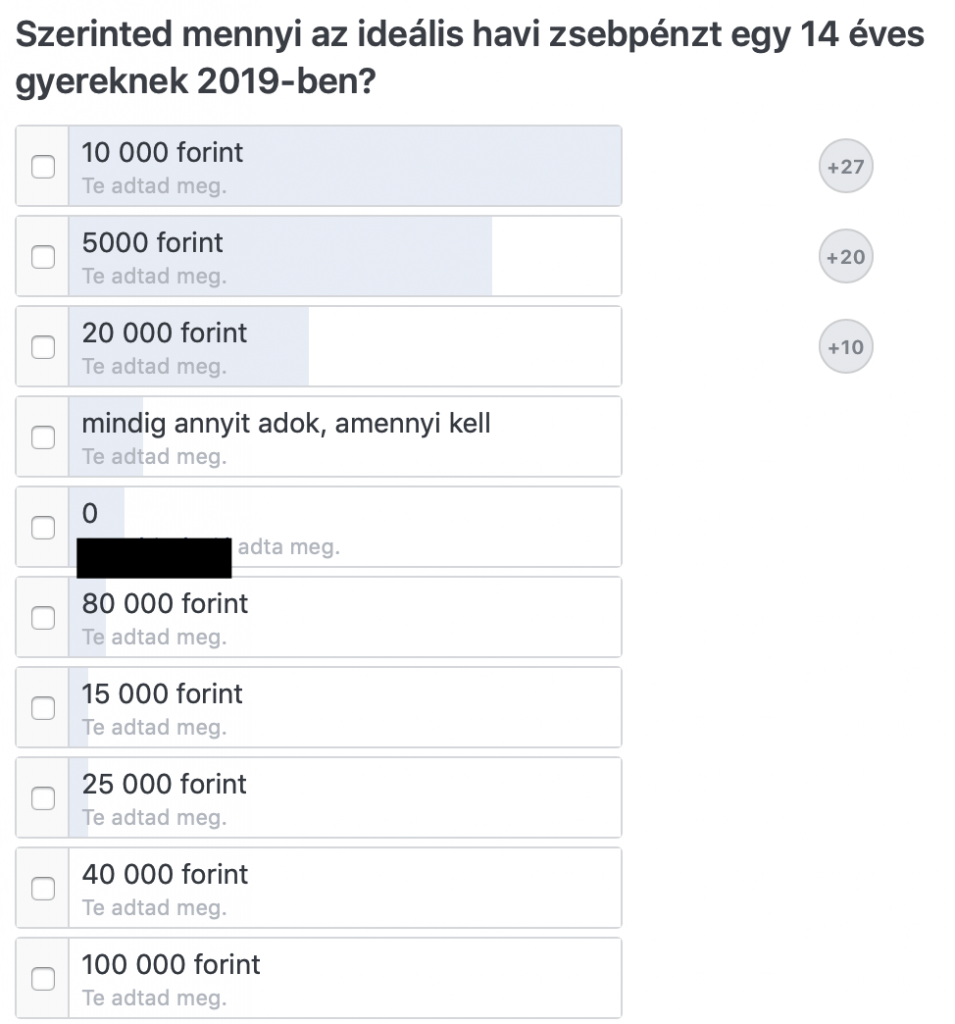

Mennyibe kerül egy hónap?

Számoljuk ki reálisan, hogy 2019-ben mennyi pénzre van szüksége a gyereknek? Készítettem az IFL Facebook online pénzügyi csoportjában egy felmérést, hogy ki mennyi zsebpénzt tart indokoltnak…

Mennyibe kerül egy játék?

Különösebb kategorizálás nélkül a játékokat három fő kategóriára oszthatjuk:

„kis játék” – 4 000 forint átlagosan

„közepes játék” – 10 000 forint átlagosan

” nagy játék” 15 000 forinttól felfele

A nagy játékkal egyszerű a gyerek dolga, hiszen normális esetben ilyet kizárólag „szülői segítséggel” valamilyen jeles alkalomra (pl.: karácsony főajándék) tud beszerezni.

A közepes játékért véleményem szerint a kisebb ünnepekkor juthat hozzá a gyerek. Vagy ami ennél is hasznosabb: ha gyűjt rá a zsebpénzéből.

A kis játék viszont az a kategória, amit szinte „azonnal” meg tud szerezni, ha hajlandó lemondani az addig összespórolt zsebpénzéről. Ebben a kategóriába esik életkortól függően nemcsak a hagyományos játék, de például a sporteszköz, sportruha (focimez…) is.

Havi egy „kis játék” 4000 forintba kerülne a gyereknek… Ez olyan, mint egy felnőttnek havonta két alkalom sportolás, vagy egy apa-anya mozinak a fele.

Ruházkodás nem olcsó mulatság

Azonban segítséget nyújthatnak a folyamatos leárazások és a fast fashion olcsóbb ruháinak az elterjedése. Azt gondolom, hogy önmagában a gyerek ruháztatása nem a gyerek feladata, hanem a szülő kötelezettsége.

Ettől függetlenül vannak azok az „extra” ruhadarabok, amiket a gyereknek (tininek) kell saját magának beszereznie a pénzéből. Nem feltétlenül érdemes túlkapatni a gyereket és korlátlan mennyiségű pénzforráshoz juttatni.

Ha abból indulunk ki, hogy havonta egy új fast fashion szett fér bele, akkor: nadrág + póló kombináció 5000 forintba kerül a legjobb esetben is.

Szórakozni kell…

Még a legszerényebb költségvetés mellett is a gyereknek életkortól függően havi két „pénzes” szórakozásra el kellene jutnia, ha nem akarjuk, hogy mindenből kimaradjon.

Persze lehet spórolni a szórakozás megválogatásán (mozi a drágább bowling helyett…stb), illetve a „mekizésnél” menü helyett két sajtburger. Kérdés, hogy mi az a lélektani minimum, ami alá nem szeretnéd a gyerekedet kényszeríteni.

Diák mozijegy 1500, kis üditő+popcorn 1000, meki legolcsóbb menü 1200 forint. Egy ilyen alkalom 3700 forintba is kerülhet. A legtöbb program ennél csak drágább. Tehát ebből kettő havonta máris 6-7000 forint lehet.

2008 – zsebpénz 10 000. 2019 – zsebpénz 10 000

Valahogy a zsebpénzen nem feltétlenül érezhető az a fajta bérnövekmény, mint ami az elmúlt években jellemezte amúgy az országot. Vajon 2008-ban adtak a lehetőségekhez képest túl sok zsebpénzt, vagy 2019-ben akarnak a szülők túl keveset adni?

Az biztos, hogy a fenti számítás alapján havi 16 000 forint zsebpénzre minimum szüksége lenne a gyermekünknek…

Általánossá válik a gyerekmunka

Nem rossz értelembe véve, hanem kifejezetten fejlesztő és ösztönző célzattal motiválják a szülők a gyerekeiket a munkára, amiből extra bevételre tehetnek szert. Mondván így tanulja meg a gyerek a pénz értékét.

Itt ne keverjük bele a történetbe azokat a középiskolásokat, akiknek a megnövekedett anyagi igényeik miatt kell a nyári szünetben munkát vállalni.

Szerintem egy gyerek főállása az iskola és az ahhoz tartozó túlóra (házi feladat…stb). Minden áldott nap a gyereknek (kivéve szünetek) reggel 6 környékén kell kelni, hogy beérjen a 8 órai első órára. Alapvetően 3 óráig biztosan a suliban marad és tanul 45/15 perces bontásokban. Ez bruttó 7 óra „ülő munkának számít).

Túlórákat számoljuk bele

Miután a gyerek hazaért (1 óra utazási idő), máris kezdhet neki a házi feladatnak (1 óra minimum naponta). Ha ez nem lenne elég, akkor még ott vannak a különórák, szakkörök, edzések. A gyerekünk gyakorlatilag este 7-ig le van végig foglalva.

De van, amikor estébe nyúlóan kell „dolgoznia”, hiszen még nem olvasott ki egy kötelezőt vagy nem végzett a házi feladattal. Ha a szülők felelősségteljesek, akkor ezen felül még valamilyen házimunkára is fogják a gyereket.

Kérdezem én… ha belátjuk, hogy milyen szinten terheljük le a gyerekünket, akkor

mikor marad idejük gyereknek maradni és játszani céltalanul, ami a fejlődéshez és kiegyensúlyozott felnőtté váláshoz elengedhetetlen?

miért tartjuk szükségesnek további munkára kényszeríteni a gyereket, hogy megtanítsuk őt a munkára, amikor így is gyakorlatilag többet dolgozik munkaórákat tekintve, mint a szülők?

Rossz a szülők kommunikációja?

Lehet, hogy az egész probléma egy félreértésen alapul? A szülő azért akarja általában a gyereket munkára küldeni a zsebpénzért, hogy ne essen minden az ölébe. Vagyis ilyet ne érezzen a gyerek.

De akkor a szülő miért nem ezt kommunikálja a gyermekének? Miért nem erősíti benne azt az érzetet, hogy a gyerek munkája a tanulás és a „gyereknek lenni, ezáltal fejlődni” ?

Mert valójában erről van szó! A gyereknek a tanulás nem a kötelessége, hanem a munkája. És mint tudjuk, a munkáért jár a zsebpénz…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!