Elkészítettem neked azt a kivitelezési tervet – 2019 ismert szabályait és támogatásait kihasználva – , amivel a lakásvásárlás sokkal egyszerűbbé, elérhetőbbé válhat a számodra. Fontos megjegyezni, hogy ez a terv kifejezetten a kormány szerinti „zsáner családra” vonatkoztatható. Ugyanakkor mások is szemezgethetnek belőle!

Honnan teremtem elő az önerőt?

Minden lakásvásárlás alapvetően a minimum 20% önerővel kezdődik. Ezzel kapcsolatban megoszlanak a vélemények, hiszen a legtöbben képtelenek ezen a ponton túljutni.

Remek lehetőség volt tavaly őszig a lakástakarékpénztárban gyűjteni. Ez a lehetőség azonban megszűnt. Így újabb lehetőségek után kell néznünk. Alapvetően három lehetőségünk létezik:

A fizetésünkből megtakarítani

Családi segítség

CSOK meglévő és/vagy vállalt gyermekre

Amikor az egyetlen lehetőségünk a CSOK

Sok fiatal pár találja magát abban az élethelyzetben, amikor se megtakarított pénze, se családi segítsége nincsen a továbblépésre. Ráadásul kifejezetten szorít az idő, hiszen az ingatlanárak jobban növekednek, mint a megtakarítási képességünk.

Amennyiben a pár tervez a jövőben családot alapítani, akkor megoldást jelenthet a CSOK felhasználása önerőnek. Fontos megjegyezni, hogy a bankok 90%-a a vállalt gyermek utáni CSOK-on felül elvárja a 20%-os önerőt. De létezik olyan bank, ahol nincsen ilyen elvárás…

A CSOK mellett mindenféleképpen szükségünk lesz segítségre

Ezen a ponton tartom szükségesnek megemlíteni, hogy egy új építésű ingatlan esetében az eladó félnek nincsen „türelme” mindent előre megfinanszírozni számunkra. Elvárja az általában 20%-os előleget.

Ezzel kapcsolatban jelenleg nincsen tökéletes megoldás vagy megnyugtató állami támogatás, ami a használatbavételi engedély és az albetétesítés előtt segítséget nyújtana. Sokan ezen a ponton rekednek meg.

2019 júliusától érkezik az állami személyi kölcsön

Valószínűleg ezt a hiányosságot felismerte az Állam is, amikor meghirdette az állami kamatmentes személyi kölcsönt a fiatalok számára maximum 10M forint értékben.

Valójában ez a 10M forintos a valóságban nem teljesen 10 millió forint támogatást jelent azok számára, akik 2019.07 után szülnek három gyermeket. De erről később. Most éljünk a lehetőséggel és vegyük fel kamatmentesen, aminek a havi törlesztése várhatóan 41 667 forint lesz.

A lehetőségeink ezáltal behatárolódnak

Amennyiben a teljes önerőnk ez a 10M forint lenne, amit alapvetően jelzálogfedezet nélkül vehetünk fel szabadfelhasználásra, úgy a hatályos ingatlanfinanszírozási szabályok alapján megkaptuk a maximális keretünket.

10M forint önerővel maximum 50M forint értékű ingatlant vásárolhatunk, amennyiben nincsen gyermekünk és kizárólag vállalt CSOK-ot hoznánk az ügyletbe.

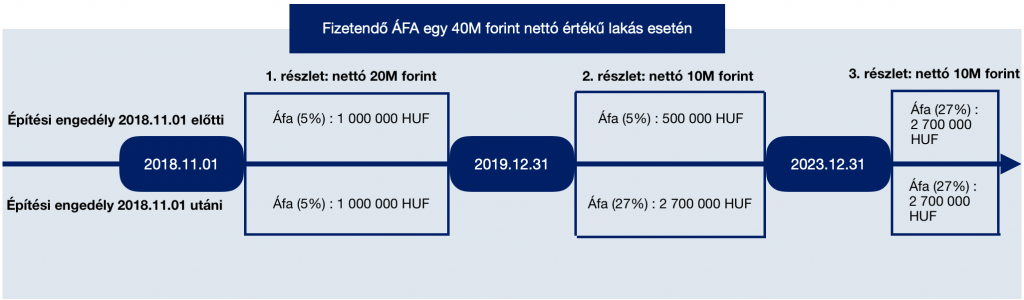

Figyeljünk oda az ÁFA buktatóra

Mint ismert, 2019 december 31.-én lejár az új építésű lakásokra vonatkozó kedvezményes 5%-os ÁFA. Ezt a lejáratot módosították bizonyos szabályok mentén.

A lényeget ezen a folyamatábrán láthatod:

Figyelnünk kell arra, hogy az adott projekt mikor kezdődött. Amennyiben 2018-11-01 előtti engedélyekkel rendelkezik, abban az esetben az 5%-os ÁFA meghosszabbodik 2023.12.31-ig.

Ha 2018-11-01 utáni az engedély, abban az esetben hatalmasat bukhatunk, hiszen a 2019-12-31 után kifizetett vételárrészt már 27%-os ÁFA terheli. Te viszont nettó+ÁFA árról írtál alá szerződést. Tehát automatikusan emelkedne az önerő mértéke.

A CSOK 10+15+ piaci hitel

A példánkban egy 50M forint értékű új építésű ingatlant szeretnénk megvásárolni. Ehhez már van 10M forint önerőnk (aminek a törlesztője: 41 667 forint).

További önerő a CSOK 10M forint három vállalt gyermekre. Itt figyelnünk kell arra, hogy a bankok tipikusan nem a használatbavételi engedélre folyósítanak társasház esetében, hanem a 1-2-3 hónappal későbbi albetétesítésre.

A CSOK 10M forint az önerő része.

A hitelek

A CSOK 15M forintos államilag támogatott, maximum 3%-os hitelnek a törlesztőrészlete 25 évre 71 132 forint. Mivel ez egy rendkívül kedvező, végig garantált hitelkonstrukció, ezért ezt véleményem szerint minden esetben érdemes meghagynunk és a szabad tőkénket inkább másfele koncentrálnunk.

Szükségünk van piaci hitelre, hiszen hiányzik még 50-(10+10+15)= 15M forintra. 25 évre, 4,55%-os kamatozás mellett (10 éves fix kamat) a havi törlesztésünk 83 801 forint.

A teljes havi törlesztőnk összesen: 196 600 forint

A hitelvisszafizetési stratégia

A terv sokak számára egyértelműen a hiteltől való minél hamarabbi szabadulás lehet. Éppen ezért most én is ezzel fogok foglalkozni és nem bonyolítom az ügyletet az erőforrások átcsoportosításával (például befektetési célú lakásvásárlás).

Állami személyi kölcsön: 3 évre felfüggesztve

Miután megigényeltük a 10M forintos kamatmentes személyi kölcsönünket, figyelnünk kell az időzítésre. Ugyanis az első gyermek megszületése esetén a hitel törlesztését 3 hónapra felfüggesztik.

A példa kedvéért tökéletesen időzítettünk és felvétel után szinte azonnal megszületett a pici. Így nem kell három évig törleszteni a havi 41 667 forint. Mivel ez alapvetően kiadás lenne, ezért érdemes az összeget minden hónapban félretenni. Évente 500 000 forint megtakarítást jelent.

Megszületik a második gyerek 2 év múlva

Tudatos tervezés esetén feltételezhetjük, hogy a szülők nem szeretnének nagy korkülönbséget a gyerekek között. 2019.08-ban született az első gyerek és az egyszerűség kedvéért 2021.08-ban a második (nyilván nem ennyire egyszerű, de ne bonyolítsuk tovább).

Az Állam kifizet 1M forintot a hitelünkből

A második gyermek megszületése esetén a jelzáloghitelünkből 1M forintot el tudunk tüntetni. Érdemes a drágább, piaci hitelt csökkentenünk. 2 év múlva az aktuális tőketartozásunk 14,3M forint, amiből lejön az 1M forint. Tehát 13,3M forinttal tartozunk.

Az új törlesztőrészletünk 77 806 forint.

Tehát tudtuk csökkenteni a törlesztésünket havi 5 995 forinttal. Ezt a pénzt tegyük ugyanoda félre (biztonsági likvid tartalék), mint a 41 667 forintokat. Így évente további 71 940 forintot tudunk összegyűjteni.

Az Állam elengedi a 30%-át a tartozásnak + 3 év

A második gyermek megszületése okán a szabadfelhasználású hitelünk havi törlesztését további 3 évre felfüggesztik. Ráadásul elengedik a 30%-át a tartozásnak. Így 2021.09-ben a tőketartozásunk már csak 7M forint (a példában feltételeztem, hogy azonnal megszületett a gyerek és felfüggesztésre került a törlesztés).

Megszületik a harmadik gyermek 2025-ben

A példa kedvéért feltételezzük, hogy a második gyerek megszületése után 3 évvel érkezik a harmadik csemete. Ez számos kedvezményt eredményez számunkra!

Az Állam elengedi a teljes tartozást a 7M forintból

A harmadik gyerek megszületése után (ebben az esetben csak azok a gyerekek számítanak bele, akik 2019.07 után születtek) az Állam elengedi a teljes tartozást. Így az máris állami támogatássá alakul át, ami vissza nem térítendő részünkről

Az Állam további 4M forintot kifizet a hitelünkből

2019.07-től az előzetes várakozások alapján az Állam a harmadik gyermek megszületése esetén további 4M forintot kifizet a jelzáloghitelünkből. Értelemszerűen megint érdemes a piaci hitelünket csökkenteni. 2025-ben (6. év) a tőketartozásunk 11M forint, amiből lejön a 4M forint.

Új tőketartozás 7M forint, új törlesztőrészlet 45 916 forint. Tehát az eredeti törlesztéshez képest megspóroltunk havi 37 885 forintot, ami bekerül a likvid tartalékba a többi mellé.

Az Állam elengedte a feleség diákhitelét

Itt érdemes megemlíteni, hogy a harmadik gyermek megszületése esetén anyuka esetleges diákhitelét (amit ezidáig befagyasztottak) teljes mértékben elengedték. Ez az elengedett összeg további milliókkal növelheti a családi vagyon mértékét.

Hogyan állunk 10 év után?

A CSOK hitelünket továbbra is fizetjük, aminek a törlesztése havi 71 132 forint.

A piaci hitelünk tőketartozása a 10. évben 5,9M forint.

A CSOK 10M és az állami 10M személyi kölcsön feltételeit teljes mértékbe teljesítettük.

Miután kifizettünk a 10. évben a piaci hitelünket, megmaradt 1 587 570 forint megtakarításunk, a havi törlesztésünk pedig lecsökkent 71 132 forintra (CSOK 15M hitel).

A lakás piaci értékének várható változása

fontos számolnunk a vásárolt lakás piaci értékének a várható változásával is, mint vagyonnövelő tényező. A 2019-ben 50M forintért vásárolt új építésű ingatlant számos tényező befolyásolhatja:

Az ÁFA változása 2019.12.31 után

Fontos figyelembevennünk azt a tényt, miszerint a jelenlegi információink alapján önmagában az ÁFA 22%-kal magasabb lesz hamarason. Ez mit jelent?

Az 50M forintos ingatlan nettó ára 47,6M forint. A bruttó ár 27%-os ÁFA-val számolva már 60,476M forint lenne. Ez önmagában 10,4M forintos árdrágulást jelent, amit a piac középtávon egyértelműen tartani fog.

Évi 5%-os lakásáremelkedés esetén

Nem gondolom, hogy 10 éves viszonylatban tartani fogja a piac a két számjegyű drágulást. Viszont joggal számíthatunk egy évenkénti 5%-os átlagos drágulásra.

Ez azt jelenteni, hogy 10 év múlva a mostani 50M forintot érő ingatlanunk ára 81M forint körül érhet. Ez összességében 62%-os emelkedést jelent.

Emlékszünk, hogy 10 évvel ezelőtt mennyit ért egy 55 nm-es panellakás Budaörsön? 12M forint. Most 28M forintért mennek. Te ismersz ilyen példákat?

Bekavarhat az infláció

Évi 2%-os átlagos inflációval számolva az 50M forint jövőbeni értéke 10 év múlva 60,9M forint.

Ezt azt jelentené, hogyha az 5%-os drágulást a piac természetes áremelkedésének tekintjük és ehhez számítjuk hozzá még az inflációból eredő korrekciót, abban az esetben a 81M forint helyett az ingatlan névleges értéke 98,7M forint.

Mennyi lesz az ingatlanom ára?

A fentiekben kizárólag árnövelő körülményeket számítottam, miközben az ingatlanpiacon nem ritka az a ciklikus esemény, amikor árcsökkenésről beszélünk.

Azonban 10 éves távlatban nem annyira jelentős ez a csökkenés még a válságok idején sem. Gondoljunk bele, hogy a 2009-ben bezuhant ingatlanpiacon az árak messze nem zuhantak az 1999-ben tapasztalt árak szintjére.

Azt gondolom, hogy a most 50M forintért megvásárolt ingatlan várható névleges értéke valahol 75-90M forint között alakul. Azon sokat lehet vitatkozni, hogy a valódi értéke ennek a pénznek 10 év múlva mennyi lehet.

Azt azonban nem szabad elfelejtenünk, hogy a bérek képtelenek ezt a fajta vagyontömeget akár névértéken lekövetni. Ugyanis azt jelentené, hogy elméletben a következő 10 évben félre kéne tudnunk minden költségünk és tervünk mellett 25M forintot tenni a fizetésből.

Ez évi 2,5M forint, azaz havi 200e forint. Egyetlen átlagbér prognosztizáció sem említi, hogy a következő években az átlagbér Magyarországon megduplázódna. Tehát nem reális ennyit megtakarítani az Átlagos embernek.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Pörög az ingatlanpiac és nem tudjuk, hol a vége. Jelenleg a CSOK és a gyermekvállalási támogatásoknak köszönhetően még mindig keresleti piacról beszélünk. Egy ilyen piacon mire kell figyelnünk, ha új építésű lakást szeretnénk vásárolni egy lakóparkban?

A használatbavételi engedély nem elég

Ebben a cikkben az új építésű lakás vásárlásának és a CSOK igénybevételének a viszonyát vizsgáljuk meg. Elterjedt tévhit, hogy a banknak elég a használatbavételi engedély, amire már tudnak utalni.

Valójában új építésű társasház esetében a bank az albetétesítés után fogja a CSOK-ot és a hitelt kiutalni az eladónak. Ennek oka, hogy a CSOK törvény kifejezetten előírja a tisztázott és elkülöníthető tulajdonosi jogviszonyokat.

A használatbavételi és az albetétesítés között hónapok telhetnek el. Ez azért probléma, mivel addig

Az eladó cégen múlik, hogy beköltözhetünk-e (általában nem)

Lejár a banki rendelkezésre tartási határidő, így módosítani kell a hitelszerződést, aminek a költségeit mi viseljük (több, mint százezer forint is lehet)

Lejár a földhivatali függőbentartási határidő, ami miatt rohangálni kell az ügyvéd, az eladó és a bank között aláírásért, majd 6 600 forintért benyújtani a szükséges papírokat a földhivatalba

Léteznek olyan egyedi megállapodások, ahol a projektet finanszírozó bank megelőlegezi úgymond a CSOk összegét is és már használatbavételire folyósít, amennyiben megtörtént a birtokba adás is és visszük magunkkal a birtokbaadási jegyzőkönyvet.

Ha nem vagy türelmes, pénzt bukhatsz

Sokat hallani olyan rémhírekről, miszerint a lakóparki építkezések csúsznak és a végeláthatatlan tili-toli miatt inkább a vevők elállnak a vásárlástól és kérik vissza a befizetett önerejüket (ütemezéstől függően 20-50%).

Egy ilyen projektnél mindig számítanod kell arra, hogy minimum fél év csúszás bele van kalkulálva több ok miatt, miközben téged folyamatosan hitegetnek a határidőkkel:

a munkaerőhiány miatt

a projekt nagysága miatt

a hatósági engedélyek beszerzése miatt

a vállalkozó kalkulált haszna miatt

A kalkulált haszon

Gondolj bele abba, hogy egy projekt esetében a vállalkozónak szüksége van bevont tőkére. Minden projekt finanszírozásának egy része a beszálló jövőbeni lakástulajdonosok önrészéből adódik össze.

Kezdődő projektnél a lakásárak alapvetően alacsonyabbak, hogy gyorsabban lehessen értékesíteni az első ütemet, ami aztán beindítja a teljes projektet.

Konkrét példa: Ismerek olyat, aki beszállt egy ilyen építkezésbe még az elején. A lakást leütötte 43M forintért. Menet közben kifizette a felét az árnak és mentek az ígérgetések.

Elfogyott a hölgy türelme és kérte vissza a pénzét (az 500 000 forint letétet bukta). Úgy gondolta, hogy nagyjából nullán száll ki és tovább tud menni. Amit elfelejtett, hogy az építkezés haladtával ez az ingatlan aktuális értéken már 50-53M forint körül alakul. A döntésével bukott azonnal 7-10M forintot, mivel máshol sem fog ennél olcsóbban lakást találni.

Gyakorlatilag a hölgy finanszírozta valaki más lakását. A vállalkozó ebből a pénzből kivitelezte a lakást, majd visszamondás után azonnal tudta drágábban értékesíteni. Ez a cég nettó nyeresége. Ezért húzzák a határidőket…

Három gyereked van? Önerő nélkül nem fog menni!

A törvényi szabályok alapján elképzelhető, hogy egy háromgyermekes CSOK-ot igénylő család 0 önerővel (500 000 forint letéttel) megvásároljon egy új építésű lakást.

Azonban fontos tudnunk, hogy a kivitelező nem fogja meghitelezni nekünk a hideg-meleg burkolatokat, szanitereket, nyílászárókat…stb. Gyakran előfordul, hogy még foglalózás esetén sem szólnak az ügyfélnek a szükséges önerőről.

Menet közben derül ki, hogy bizony a vállalkozó akkor fogadja el az ajánlat tételünket, ha kifizetünk azonnal 20% előleget, amiből folyhat a kivitelezés. Gondoljunk bele, hogy 35M forintért, 0% önerővel, CSOK-kal, hitellel vásárolnánk meg a lakást és egyszercsak 7M forint készpénzt kérnek rajtunk számon…

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Sokakat izgalomba hozott a kormány nagy családtámogatással kapcsolatos bejelentése. Egyértelmű az irány, még ha sokaknak nem is tetszik: a magyar kormány elkezdte finanszírozni és felépíteni a jövő nyugdíjrendszerét. Ugyanis a nyugdíjkatasztrófát csak növekvő aktív korú állampolgárokkal tudjuk a jövőben elkerülni. Ez a családtámogatás lehet az ára annak, hogy elkerüljük a teljes összeomlást.

Lakásvásárlás minimális önerővel (20%)

Ebben a cikkben végigvesszük a lehetőségeit egy olyan fiatal, első házas párnak, akik (remélhetőleg az állami ösztönzők figyelembevétele nélkül) 3 gyermeket szeretnének a jövőben.

Szeretnének vásárolni egy 85-90 nm-es új építésű lakást minimális önerővel. A példa lakás ára 45M forint, az összes jövedelmük pedig nettó 450 000 forint.

CSOK 10+15 három vállalt gyermekre

Magától értetődik szerintem, hogy minden ismert és vélt kockázat mellett a CSOK 10+15 nem kikerülhető tényező azok számára, akik biztosan három gyermekben gondolkodnak.

A CSOK 10M forint vissza nem térítendő állami támogatás gyakorlatilag 10M forint önerőt jelent. Mivel vállalt gyermekekről van szó, ezért a legtöbb banknál általában az ingatlan hitelezhetőségét csökkentik vele.

45M forintos ingatlan esetében a kötelező önerő mértéke 9M forint. A felvehető hitel mértéke 36M forint, amiből le kell vonni a 10M forint megelőlegezett CSOK összegét.

A CSOK 15M hitel jelentősége

Láthatjuk, hogy ebben a projektben 36-10=26M forint hitelre van szükségünk. Ebből 15M forintot a CSOK államilag támogatott, és végig maximum 3%-os kamaton tartott konstrukcióval szerezhetünk meg.

25 éves futamidővel számolva a törlesztőrészlet mértéke 71 132 forint.

Szükség van 11M forint piaci hitelre a lakásvásárláshoz

Ahhoz, hogy meg tudjuk vásárolni a lakást, szükségünk lesz még 11M forint piaci hitelre. 25 éves futamidővel, 10 éves kamatozással számolva a havi törlesztőrészletünk 60 000 forint körül alakul.

Így összesen a két hitelre fizetnénk normál esetben az első időszakban 131 132 forintot havonta, ami egy átlagos albérlet díjának felel egyébként meg.

Új családvédelmi program: 10M forint szab. fel. hitel

A családtámogatási program keretében bejelentették, hogy azok a nők, akik

40 év alattiak

legalább 3 év munkaviszonnyal rendelkeznek

első házasságukat kötik vagy első házasok

5 éven belül minimum egy gyermeket megszülnek

július 1-jétől három éven keresztül lehet majd felvenni a szabad felhasználású hitelt, vagyis a program zárt végű.

10M forint kamat és kezelési költségmentes szabad felhasználású hitelt kaphatnak 20 évre (hitelbírálat szükséges ebben az esetben is, tehát jövedelem nélkül nem működik).

A várható havi törlesztőrészlet: 41 000 forint

További kedvezmények

Ugyanakkor a 2019.július 1 után megszületett első gyermek esetén 3 évre, a második gyermek születésekor további 3 évre felfüggesztik a törlesztést. Ráadásul utóbbi esetben elengedik a tőketartozás 30%-át (3M) forint.

Ha megszületik a harmadik gyermek, abban az esetben a teljes tartozást elengedik. Tehát az a család, akik vállalnak három gyermeket és 6 éven (az első szinte azonnal) belül teljesítik a feltételeket, gyakorlatilag egyetlen törlesztőrészlet befizetése nélkül kaptam 10M forint támogatást.

Fontos megjegyezni: ez a 10M forint nem lakáscélú, hanem életkezdési-családteremtési hitel/támogatás. Nem törvényszerű kizárólag lakás célra fordítani. Be is fektethetjük például a diákhitelünkbe, amivel rengeteg pénzt spórolnánk meg.

Legyen ez a 10M forint az önerőnk?

Rendkívül kockázatos megoldás szerintem, ha az önerőnket is kezdetben hitelből szeretnénk finanszírozni. Ugyanakkor sokak számára ez az egyetlen alternatíva, ha albérlet helyett ugyanazt az összeget a saját lakásukra fordítanánk.

Ebben az esetben a finanszírozás 0% tényleges önerő mellett az alábbiak szerint alakul:

CSOK 10M

CSOK 15M hitel

10M szab.fel kamatmentes hitel/támogatás

10M forint piaci hitel

A fizetendő teljes hiteltörlesztés pedig: 71 132 + 54 454= 125 586 forint + 41 000 forint (amíg nem születik meg az első gyermek)

Második gyerektől kapunk további milliókat

Rendkívül fontos bejelentés volt szerintem a családtámogatási program következő eleme, amikor azt jelentették be, hogy a második születendő gyermek esetében 1M, míg a harmadik esetében 4M forintot kifizet az Állam helyettünk a lakáshitelbe.

A példa alapján ez azt jelenti, hogy a piaci 10M forintos hitelünk felét gyakorlatilag 10 éven belül ki tudjuk tisztázni, amennyiben teljesítjük az „ütemtervet”. Mivel menet közben csökkentjük a havi törlesztésekkel a tőkét is, ezért plusz-mínusz 10 év alatt teljesen ki lehet fizetni a piaci hitelt.

Innentől kezdve pedig maradna a CSOK 15M forint havi 71 132 forintja, ami nagyon jó ajánlat egy mai értéken új építésű, 45M forintos lakásért.

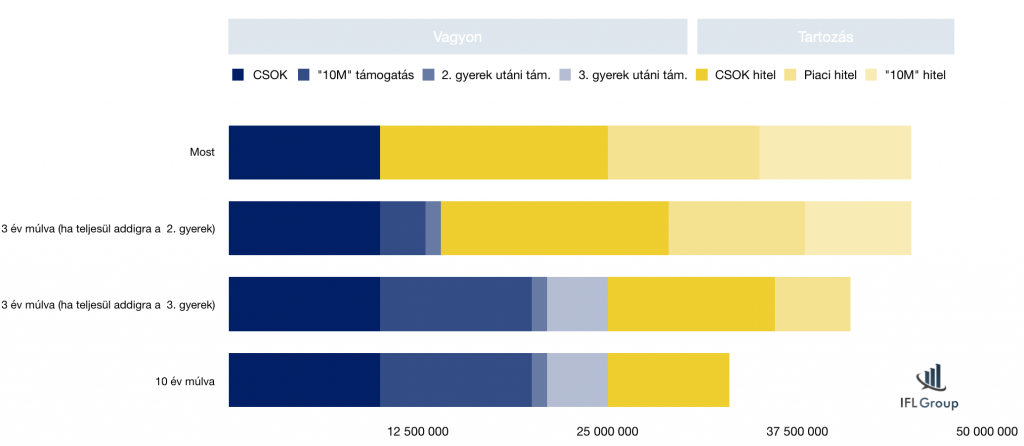

Nézzük meg a folyamatábrát

Az ábrán láthatod, ahogyan a hitelállományod folyamatosan csökken, míg a vagyonod egyre jobban növekszik (és akkor nem számoltam az ingatlanárak emelkedésével és egyéb tényezőkkel).

A diagramon a hitelállomány a támogatás miatt csökken, illetve beleszámoltam az annuitásos hitelek természetes tőketartozás csökkenését is, ami a hitelek adottsága.

További állami kedvezmény, amiről nem beszélnek!

Lakásvásárlás során jelentős tétel a vagyonszerzési illeték, ami jelen tudásunk szerint 4%. A példa alapján tehát a kiindulópontunk 1,8M forint.

Ugyanakkor a CSOK állami támogatás összege illetékmentes, tehát csökkenteni kell a 45M forintot 10M forinttal, így máris nyertünk 400 000 forintot magunknak.

Sokan kértétek a véleményemet

Én nagyon megörültem ennek a bejelentésnek, hiszen a jelenleg kialakuló középosztály legnagyobb problémája az emelkedő ingatlanárak mellett inflálódó önerő részleges hiánya.

Rengeteg családot ismerek, akik jövedelmük alapján könnyedén ki tudnánk fizetni a hiteleket (ami gyakran azonos nagyságrend az albérlettel), de nem rendelkeznek megfelelő önerővel. A gyűjtögetés mostanában azért veszélyes, mert nagyobb mértékben emelkednek az ingatlanárak, mint ahogyan félre tudunk tenni.

Ezzel a lehetőséggel élni kell!

Azt gondolom, hogy lassan ideje all in-t mondani és akiknek valós céljuk a nagycsalád, lépni minél hamarabb.

Nem véletlen a 10M forintos szab-fel hitel hároméves határideje sem. Emlékszünk, hogy az új építésű lakásokkal kapcsolatban megadta a kormány azt a kedvezményt, hogy azok a projektek, amik 2018.november 1 előtt elkezdődtek, 2023-ig 5%-os ÁFA-val futhatnak?

Minden arról szól, hogy az építőipart a lélegeztetőgépen tartsuk, hiszen enélkül rendkívül komoly recesszió elé nézhetünk. Ennek a mellékterméke és ok-okozati velejárója a családok otthonteremtésének az elősegítése.

És akkor a mesteri terv éke a nyugdíjhelyzet javítása a népesség mesterséges növelésével. Hiszen több születendő kisgyerek = több adófizető. A mai trendeket figyelembe véve határidős ösztönzőkkel kell erőltetni az Állam részéről a dolgot, hiszen a mai fiatalok nagy lassan köteleződnek el és vállalnak felelősséget. Félő, hogy sokan kifutnak a biológiai határidejükből, ha mindig a tökéletes pillanatra várnak.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A legtöbb család számára rendkívül fontos megismerni a jelzáloghitel feltételek részleteit és menetét. Hiszen egy lakásvásárlás során gyakran szükség van jelzáloghitel felvételére az önerő megfizetése mellett. A sorozat első részében végigvettük a lakásvásárlás menetének első szakaszát a jelzáloghitel igényléséig.

Jelzáloghitel feltételek és igénylés

A banki hitelfelvételnek alapvetően 3 fő szakaszát ismerjük! Az első szakaszban meg kell határoznunk a hitel paramétereit, a második részben teljesítenünk kell az igénylés formai követelményeit, a harmadik felvonásra pedig el kell végeznünk az utómunkát.

Szeretnénk igényelni a CSOK-ot?

A lakásvásárlás finanszírozása alapvetően három fő tételből lehetséges:

A hitelt két részre kell bontanunk, amennyiben CSOK-t is szeretnénk igénybe venni. Ha új építésű lakásban / házban gondolkozunk és minimum két gyerekben, akkor igénybe vehetjük a kétgyerekes CSOK 2,6+10-et vagy a háromgyerekes CSOK 10+15-öt, amiben a 10 illetve 15 millió forint az államilag támogatott lakáshitelt jelenti.

Milyen kockázatot vállalunk a CSOK-kal?

A CSOK kapcsán a legfontosabb kockázat egyértelműen a vállalt gyerek. Ha „mégse jön össze”, akkor kamatostul kell visszafizetnünk (mindenkori büntetőkamat ötszöröse) a jogosulatlanul használt CSOK pénzt.

A másik fő kockázata a CSOK-nek a kiválasztott ingatlanra terhelt kincstári bejegyzés a tulajdoni lapon, ami gyakorlatilag korlátozza 10 évig a lakásunkkal kapcsolatos jogi lépéseket (továbbértékesítés, albérletbe adás, vállalkozás székhelyének a létesítése, haszonélvezeti jog, egyéb banki hitel felvétele).

Ha mégis úgy döntünk, hogy igénybe vesszük a CSOK-t, akkor az így kapott pénz az önerőnk részét fogja képezni.

CSOK konzultáció

Amennyiben szükséged van CSOK konzultációra, akkor vedd fel velem a kapcsolatot és megbeszéljük a részleteket, kérdéseidet!

A legfontosabb kérdés mindig az, hogy mennyire vagyunk hitelezhetőek. Természetesen minden eset annyira egyedi, hogy szükséges egy szakértő segítsége a szálak kibogozásához.

Viszont általánosságban elmondható, hogy két fő szabállyal már „nagyjából” megtudjuk saját magunk határozni, hogy a jelzáloghitel feltételek alapján hitelképesek vagyunk-e vagy sem?

Hitelfedezeti mutató (továbbiakban HFM)

Sokan félnek attól, hogy az ingatlanjuk “nem bírja el” a szükséges hitelösszeget. A HFM mutató alapvetően azért született meg, mivel a válság előtti hitellázban a bankok túlfinanszírozták az ingatlanokat. Éppen ezért egyfajta féket építettek a rendszerbe, ami meggátolja, hogy megfelelő önerő nélkül bárki lakáshoz jusson!

A hitelfedezeti arányokat illetően – forint alapú finanszírozás esetén –jelzáloghiteleknél 80% a finanszírozási arány. Némi szigorítás a deviza alapú hitelek esetében történt: euró alapú hiteleknél 50%, egyéb devizában az ingatlanfedezet forgalmi értékének maximum 35%-a adható. Pénzügyi lízing esetén 5%-kal magasabb hitelfedezeti arány alkalmazható.

A JTM mutató az egyik legfontosabb a jelzáloghitel feltételek közül. Gyakorlatilag mindennek az alapja. Minden esetben az igazolt nettó jövedelem lesz. A vizsgálat során az adóstársak jövedelme és meglévő hiteleinek a törlesztése összesítve értendő. A jövedelemigazolás nem lehet 30 napnál régebbi.

magyar vagy külföldi állam ellátást folyósító szerve által kiállított,

ügyfél nyilatkozata és az átutalás jogcíme alapján az ügyfél fizetési számlájára érkező bére, nyugdíja, a magyar vagy külföldi állam által folyósított rendszeres ellátás összege, amelyek után az előírt közterhek levonásra kerültek az ügyfél tudomása szerint

a bíróságnak a megállapításról, vagy jóváhagyásról szóló döntése alapján házastársi tartásdíj vagy üzletszerűen végzett járadékszolgáltatást nyújtó szervezet által igazolt rendszeres járadék.

2019.07.01-től a jövedelmi határ 500 000 forintra emelkedik

Adás-vételi szerződés a bank elvárásai alapján

A folyamatban ott tartunk, hogy egy szakértő vagy a bank által megtörtént a szükséges előminősítés, megírtuk a szándéknyilatkozatot a kiválasztott ingatlan tulajdonosával, kiválasztottuk a számunkra megfelelő hitelkonstrukciót és megkötnénk az eladóval az adás-vételi szerződést.

A hitelkonstrukcióban meg kell határoznunk a számunkra megfelelő konstrukciót, kamatperiódust, futamidőt, fizetendő költségek mértékét, törlesztési tervet. Ehhez mindenféleképpen szükségünk van szakértő segítségére, ugyanis az olyan összehasonlító oldalakon, mint a bankmonitor, kizárólag sablonszámokat kapunk, amitől a bank eltérhet. Pontosan ismerni kell minden bank „egyedi és speciális szabályrendszerét”.

Adás-vételi szerződés formai követelményei

Miután kiválasztottuk a bankot, nincsen akadálya az adás-vételi megkötésének. A szerződésbe részletesen bele kell foglalnunk a választott bankot, a finanszírozás ütemezését és finanszírozását egyaránt.

Minden banknak létezik saját pdf dokumentuma, amiben leírja több oldalon keresztül az általa elvárt formai és tartalmi követelményeket. Ezt az adott bank honlapján le tudjuk tölteni vagy elkérhetjük a hitelközvetítőtől is.

Az aláírt adás-vételit az ügyvéd a földhivatalban érkezteti és erről az eredeti, érkeztetett példányt kell beadnunk a bankba a többi dokumentummal egyetemben.

Banki ügyintézés folyamata

Mindig kapunk egy listát az összegyűjtendő dokumentumokról. Én például a saját ügyfeleimmel azt szoktam megcsinálni, hogy előre összeállítom a listát és teljes dokumentációs csomagot adok be a bankba – elkerülve a több körös hiánypótlásokat – .

Beadjuk a nyomtatványcsomagot a bankba és megrendeljük az értékbecslést

pár napon belül kimegy az értékbecslő, akinek banktól függően vagy a helyszínen kell fizetni, vagy utalni kell vagy egyáltalán nem kell fizetni

pár nappal később az elkészült értékbecslét felkerül a központi rendszerbe és a banki ügyintéző előkészíti a teljes anyagot központi döntésre

amennyiben valamilyen dokumentum hiányzik, azt ilyenkor bekérik tőlünk

15 napon belül megszületik a központi döntés. Amennyiben pozitív a döntés, úgy további pár napot vesz igénybe a személyre szabott hitelszerződés elkészítése

a hitelszerződést (és CSOK szerződést, ha van) elküldik részünkre e-mailen vagy személyesen odaadják. Ezután minimum 3 napunk van az átolvasásra.

a 3 nap leteltével mehetünk előre egyeztetett időpontra aláírni a hitelszerződést és közjegyzői okiratot (a kettő nem ugyanaz).

teljesítenünk kell a folyósítási feltételek, mint például lakásbiztosítás engedményeztetése vagy a hitelszerződés érkeztetése a földhivatalban, illetve önerő megfizetéséről igazolás.

a folyósítási feltételek teljesítése után a bank pár napon belül, kérésünkre kiutalja a hitelösszeget.

utalás után teljesítenünk kell az előírt folyósítás utáni feltételeket. Ilyen például CSOK esetében az új lakcímkártya bemutatása 30 napon belül.

a hiteltörlesztést a legtöbb bank esetében mindig a folyósítást követő hónapban kezdjük meg.

A jelzáloghitel felvételének a buktatói

Legjobb esetben a beadástól számított 30 napon belül végzünk a teljes folyamattal. Azonban ez messze nem ennyire egyszerű. Menet közben számos buktatóval szembesülhetünk, ami akár anyagi károkat is okozhat nekünk.

Nézzünk pár példát:

Lejár a fizetési határidő

Előfordulhat, hogy a banki ügyintézés csúszása és a folyamatos hiánypótlások miatt egyszerűen kifutunk az időből. Tegyük fel, hogy az adás-vételi szerződésben a fizetési határidő február 15.

Mi hiába teljesítjük a feltételeket február 14.-ére, elképzelhető, hogy a bank valamilyen oknál fogva nem tud folyósítani. Ilyenkor szükség van az eladótól egy nyilatkozatra (legtöbb bank elfogadja) a fizetési idő hosszabbításáról.

A probléma, hogy ez mindig jóindulatot és jóhiszeműséget feltételez minden fél részéről. Jogilag azonban nem teljesítésnek minősül, aminek következményeivel szembesülnünk kell, ha az eladó „nem rugalmas”. Éppen ezért érdemes az adás-vételi szerződésben bebiztosítani magunkat egy a „bank hibájából…” bekezdéssel és határidő hosszabbítási opcióval.

Megakad az értékbecslés

Tipikus veszélyforrás lehet az értékbecslő. Tudni kell, hogy a bankok mindig külsős cégekkel dolgoznak, akikre minimális ráhatásuk és akikkel korlátozott kommunikációs csatornáik vannak.

Láttam már olyan esetet, amikor az értékbecslő másfél hét után sem ment ki és csak kifejezett kérdésre árulta el, hogy vár egy dokumentumra (pl.: címigazolás önkormányzattól), mert addig nem tud becsülni. Persze ezt magától nem mondta volna…

Javaslat: ha három napon belül nem jelentkezik az értékbecslő, akkor kérdezzünk rá a hitelközvetítőnél / banki ügyintézőnél. Sürgessük meg.

De túlterheltség miatt is késhet az értékbecslés. Legutóbb decemberben hallottam, hogy bizonyos bankoknál annyira felhalmozódtak az ügyek, hogy az értékbecslők két hétre mentek ki a sok megrendelés miatt.

Lassú központi döntéshozatal

A Minősített Fogyasztóbarát Lakáshitelek korszakában 15 napra ígérik a döntést. Zárójelben pedig: teljes dokumentációs csomag esetén. Nem véletlen, hogy a banki ügyintéző egyesével kéri be a papírokat és nem egyszerre.

Sajnos egy esetleges központi túlterheltség / döntéshozói munkaerőhiány esetén a bank érdeke a hiányos dokumentáció, amivel ki tud bújni a 15 napos határidő alól.

Elhúzódó szerződésírás

A saját tapasztalatom, hogy a bankok a hitelszerződést 1-2-3 napon belül elkészítik. Azonban előfordult már, hogy másfél hetes csúszásba futottunk bele, amikor egymást érték tavaly év végén a hosszú hétvégék és ünnepek. Ez + a munkaerőhiány azt eredményezte, hogy több hetes csúszással készültek el a szerződések.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. január 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Érdemes előre tudnunk, hogy mi lesz a lakásvásárlás menete és milyen kritikus veszélyekre, buktatókra kell odafigyelnünk. Ezeket szedtem össze részletesen, mintegy vezérfonal, ami mentén érdemes haladni a lakásvásárlás során.

Miután elhatároztuk magunkat a lakásvásárlás mellett, a folyamatot több szakaszra bonthatjuk. Első lépésként az ingatlan tulajdonosával-ingatlanközvetítővel kell elvégzeni az ilyenkor szükséges dolgokat, mielőtt beadjuk a hitelkérelmünket a bankba.

A tulajdon lap ellenőrzése

Miután megtaláltuk a számunkra megfelelő ingatlanhirdetést – vagy figyelmünkbe ajánlotta valaki- , érdemes a tulajdoni lapot lekérnünk előre. Így megkímélhetjük magunkat a felesleges köröktől és a saját tárgyalási pozíciónkat is erősíthetjük, ha a tulajdoni lapon észreveszünk valamit (pl.: haszonélvezeti jog…stb).

[Fontos] Olyan ingatlant, amin végrehajtói jog van bejegyezve a tulajdoni lapra, a bankok nem hiteleznek semmilyen formában. Ilyenkor egyetlen megoldás az ingatlan „tisztázása” a eladó részéről. Fel szokott merülni lehetőségként, hogy az önerőből fizetik ki a tartozást és törlik a bejegyzést. Ezzel a legnagyobb probléma, hogy gyakorlatilag semmi nem védi a vevőt a „bukástól”.

A tulajdoni lapon továbbá meg kell néznünk, hogy van-e rajta bármilyen teher, vagy nincs. Ez javítja az alkupozíciónkat, másrészről viszont hosszabb ügyintézési időt jelent. Első körben mindig a terhet kell rendezni, amire fedezet az önerő. Amennyiben az önerő nem elég, akkor a hitelt két részletben folyósítja a bankod, elsőként a másik bankot kifizetve.

Milyen kockázatokra figyeljünk oda?

A dokumentumban rögzítve van, hogy pontosan kik a tulajdonosok, milyen arányban, van-e bármilyen teher (jelzálog) bejegyezve az ingatlanra, illetve van-e bármiféle jogcím, ami alapján valaki előállhat még követeléssel.

Érdemes odafigyelni a legutóbbi tulajdonosváltásra. Gyanakodjunk, ha a tulajdonosváltás mostanában történt, és a piaci árnál lényegesebb kedvezőbb áron akarják „ránk sózni” az ingatlant.

Másik „ügyintézés szempontjából veszélyes tényező” a külföldi (kínai, amerikai, arab) tulajdonos személye, akik gyakran nem élnek ebben az országban. Alapvetően semmi gond nincs ezzel a tulajdonlással, viszont jelentős kockázatot jelent, ha menet közben módosítani kéne a tulajdonosokkal az adás-vételi szerződést, ami fizikailag lehetetlen.

Megoldás külföldi tulajdonos esetén: ellenőrizzük a közbenjáró ügyvéd hatáskörét. Teljeskörű engedélyt kapott az eladótól? Tehát aláírhat a nevében? Csak ebben az esetben minimalizálható a kockázat.

Az ajánlattétel

Miután megtaláltuk a számunkra megfelelő ingatlant és a tulajdoni lap is viszonylag rendben van, időpontot egyeztetünk. A lakás bejárása során úgy érezzük, hogy nekünk erre most kell lecsapni.

A lakásvásárlási szándékot írásban, a vételi ajánlatban (szándéknyilatkozat) kell rögzíteni. Az adásvétel akkor valósulhat meg, ha a vételi ajánlatot az eladó elfogadja, és csak ezután indul el a szerződéskötés folyamata.

A vételi ajánlatban rögzíteni kell:

– hogy milyen összeget ajánlunk az ingatlanért,

– a fizetési határidőket,

– ha már lakják az ingatlant, akkor a kiköltözés határidejét.

A foglaló általában 200 000 és 500 000 forint között alakul, függően az ingatlan értékétől. Ez az összeg bizonyítja az ajánlattétel komolyságát. A foglalót sikeres ügylet esetén beszámítják a vételárba. Viszont ha az ajánlatot az eladó elutasítja, akkor a teljes összeget visszakapjuk. Vételi ajánlatot csak olyan lakásra szabad tenni, amit valóban meg akarunk vásárolni, mivel a vevő visszalépése esetén a foglalót nem fizetik vissza.

Használt ingatlannál érdemes tisztázni már az ajánlattételben, milyen bútorok, eszközök maradnak a lakásban, hogy egyértelmű legyen, mire is vonatkozik pontosan az árajánlat. A konyhabútort például leggyakrabban nem viszik magukkal a kiköltözők, de előfordul, hogy a tűzhely, mosógép, hűtő is a lakásban marad, de akár teljes bútorzattal is cserélhetnek gazdát lakások. Ezeket a feltételeket természetesen a szerződésben mindenképpen rögzíteni kell majd.

Hogyan válasszunk ügyvédet és milyen költségei vannak?

Amikor egy új építésű lakóparkba szeretnél lakást vásárolni, akkor általában van egy „közös” ügyvédi iroda, aki az összes lakóparki szerződést intézi kedvezményes ügyvédi díjért cserébe.

Használt lakás vásárlásakor vagy egyedi építésű új lakás esetén viszont el kell döntenünk, hogy saját ügyvédet viszünk vagy az eladó ügyvédjét fogadjuk-e el. Amennyiben az eladó ügyvédjével szerződünk, fontos a szerződést aláírás előtt alaposan átolvasni, akár véleményeztetni egy független ingatlan szakjogásszal is pár tízezer forintért cserébe.

Az ügyvéd, vagy közjegyző lesz, aki megírja az adásvételi szerződést.

Jellemző ügyvédi költség a vételár 0,5-1%-a között szokott alakulni. Tehát egy 25M forintos használt lakásnál az ügyvédi költség elérheti a 250 000 forintot is.

Megfelelő bank kiválasztása

A banki hitelt többféleképpen el tudjuk indítani.

kérhetünk előzetes értékbecslést az adásvételi előtt, ami 90 napig felhasználható a hitelhez is

elindíthatjuk szándéknyilatkozattal a folyamatot és hiánypótlással visszük be az eredeti, földhivatalban érkeztetett adás-vételit

megvárhatjuk a földhivatalban érkeztetett adás-vételi szerződést és teljes anyagot adhatunk le a bankban

Rendkívül fontos – bármelyik megoldást választjuk – a lakásvásárlás menete szempontjából, hogy az adás-vételi szerződést már a kiválasztott bank „birtokában” írjuk meg, hiszen a bank által támasztott tartalmi követelményeknek meg kell felelnie a szerződésnek illetve a konkrét bankot és a finanszírozás összegét be kell írnunk.

[Az IFL javaslata] Én azt szoktam javasolni az ügyfeleknek, hogy amint megvan a kiválasztott ingatlan és a szándéknyilatkozat, akkor hívjanak a hitelanyag összeállítása miatt. Természetesen a foglaló előtt fontos lenne megnézni a hitelképességet és egy várható törlesztőrészletet kalkulálni

A hitelközvetítő aranyat érhet. A mi esetünkben például díjmentes a hitelközvetítés folyamata, hiszen a kiválasztott banktól (függetlenek vagyunk) kapunk jutalékot.

Fontos látni, hogy az általunk közvetített hitelek nem drágábbak, mint amit a bankban kaphatsz ajánlat. Mi is ugyanazt tudjuk bemutatni neked. Viszont esetenként rendkívüli kedvezményeket tudunk biztosítani, mint például a teljes futamidőre vetített díjmentes elő és végtörlesztés készpénzből – utalásból, aminek a díja alapból 1% lenne. Tehát 10M forintonként 100 000 forintot tudunk megspórolni ezzel az ügyfeleknek.

Mi a hitelközvetítő feladata? Miben segít neked?

Összeszedtem egy listába, hogy milyen előnyökkel jár, ha olyan közvetítővel dolgozol, mint amilyen én is vagyok:

munkaidőn kívül, rugalmasan tudtok találkozni

nem kell rohangálnod a bankfiókba és sorban állni

komplett hitelanyagot állítunk össze és előre felkészülünk a bank kérdéseire

minket VIP kiszolgálásban, soron kívül enged be több banki ügyintéző

központi szintig rendelkezünk banki kapcsolatokkal

tudjuk gyorsítani az ügyletet

felmerülő probléma esetén tudunk segíteni, közbenjárni

esetenként scannelve elfogad tőlünk a bank olyan hiánypótlást, amit tőled csak személyesen és eredeti példányban fogadna el. Hidd el, hogy a harmadik „berohangálás a bankba” után nem olyan vicces az ügyfeleknek

ismerjük a bankok működését, tudjuk, hogy a „kedvező hitelajánlatok” mögött mire kell odafigyelni

segítünk a megfelelő hitelstratégia kialakításában

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. január 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A CSOK 2019-ben is az egyik legfontosabb családpolitikai támogatása Magyarországnak. Azonban a folyamatos törvényi változások hatására egyre több, úgynevezett CSOK csapda keletkezik, amire érdemes odafigyelnünk!

#1 A kétgyerekeseknek járó extra CSOK 10M forintról…

Emlékszem, amikor 2018 őszén felhívott az ügyfelem -akinek a kétgyerekes CSOK igénylése már pozitív bírálatot kapott – a kétgyerekeseknek járó CSOK 10M forint miatt. Úgy értelmezte a jó hírt, hogy a vissza nem térítendő támogatás összegét emelték meg új építésű lakásvásárlásnál / építésnél 2,6M forintról 10M forintra.

Ez kell nekem Norbi! Indítsuk akkor elölről az igénylést. Potya 6,4M forintért megéri a folyamat és idegeskedés…

Sajnos hamar le kellett hűtenem a kedélyeket, ugyanis valóban jár kétgyerekeseknek onnantól kezdve a CSOK 10M forint, ami azonban a kedvezményes 3%-os hitelt jelöli. Tehát azok a családok, akik

a kétgyermekes CSOK-ot szeretnék igénybe venni,

szükségük van hitelre,

és új építésű ingatlant vesznek / építenek,

megigényelhetik a kedvezményes, államilag támogatott jelzáloghitelt 10M forintos maximális összegig. Ez azt jelenti, hogy 25 éves futamidővel számolva a CSOK 2,6 + 10 támogatás hiteltörlesztésének az összege 47 000 forint körül alakul majd.

A háromgyerekes CSOK-ra pályázó családok pedig 2018.12.01-től kezdve a CSOK 10+15-re pályázhatnak, azaz innentől kezdve a kedvezményes hitel maximális mértéke 10M helyett 15M forintra módosult.

#2 Az 5%-os ÁFA csapdája, ami 2020.január.1 után 27% lesz

Történt egy enyhítés az új lakások vásárlásával / generál építésével kapcsolatos ÁFA-val, ami számos félreértésre adhat okot. Valójában a kormány nem hosszabbította meg a határidőt, nem nyitotta ki a kaput azon projektek számára, amik az építési engedélyt 2018.november.1 után kapták meg.

Ezen ingatlanok számára az 5%-os ÁFA 2019.12.31-ig marad, míg értelemszerűen a határidő után kifizetendő összeget már a magasabb, 27%-os ÁFA terheli majd!

A kormány javaslata alapján 2023. december 31-ig továbbra is a kedvezményes, 5 százalékos áfakulcs alkalmazható azon új lakóingatlanok értékesítésekor, amelyek 2018. november 1-én végleges építési engedéllyel rendelkeztek – jelentette be Varga Mihály, pénzügyminiszter

Ez mit jelent a gyakorlatban? Nézzük meg egy példán keresztül:

A fizetendő ÁFA a vételár részletekre eltérő építési engedély dátum esetén

Ez a cikk 2019. január 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!