Szerző: Szarvas Norbert | dec 8, 2017 | Cikkek - pénzügyi blog, tippek&trükkök

Elérkeztünk egy újabb év lezárásához. Ilyenkor általában végigvesszük az elmúlt évet. Mit terveztünk és ebből mi valósult meg? Szinte minden újévi fogadalomban szerepel valamilyen formában a pénz (gazdálkodj okosan), és ezáltal közvetetten a családi költségvetés. Amivel most készültem nektek, az egy család költségvetés rendszer kialakítása, ami bizonyítottan működőképes és nem kerül pénzbe!

A családi költségvetést mindig a beérkező jövedelemből tudjuk felosztani. Egyáltalán nem mindegy, hogy milyen sorrendben kezdjük el a pénz felélését-felhalmozását. Az alábbi pontokat sorrendbe veszem, hogy lássad a logikus sorrendet.

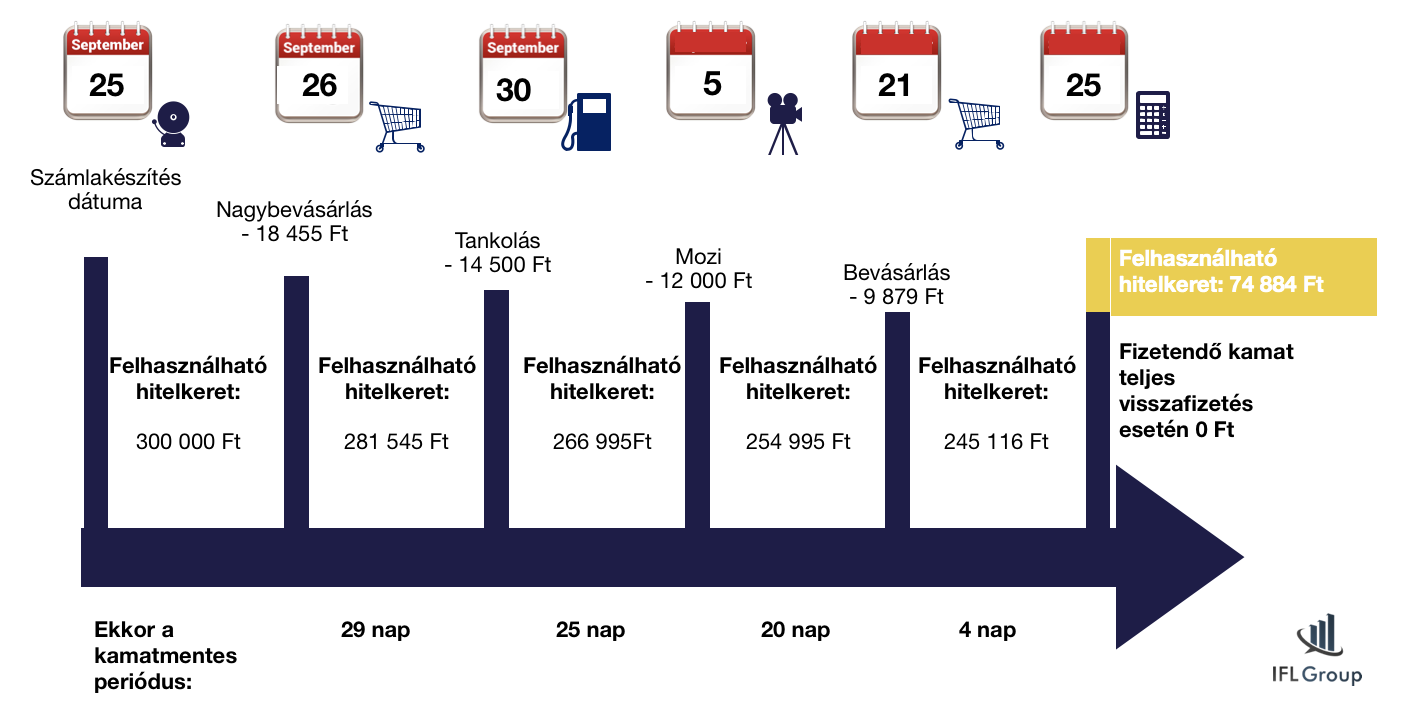

#1 Hitelkártya

Biztosan meglepődtél, hogy a családi költségvetés legelső pontjának a hitelkártyát jelöltem meg. Lehet ezzel viccelődni, de a statisztikák alapján majd’ minden második családnak van egy ilyen kártya a pénztárcájában. Gondoljunk csak az Auchan saját kártyájára, ami szintúgy hitelkártya.

Meg kell érteni, hogyan működik a hitelkártya és akkor máris értelmet nyer, miért fontos először visszafizetni a hitelkártyánkat minden hónapban még akkor is, ha nem marad több pénz a zsebünkben. A hitelkártya alapvetően egy pénz és időnyerő eszköz, aminek köszönhetően vásárlásaink során előre elkölthetjük a következő havi fizetésünket. A bank ajánlata, hogy 30/45 napig ingyen használhatjuk a pénzét.

A bank arra játszik, hogy nem fogod teljesen visszafizetni a hitelkártya keretét. Ha 1 forint tartozást mutat számlazáráskor a számla, akkor a teljes igénybe vett hitelkeretre számolják a kamatot. Tehát például egy 21,28%-os kamatozású 300 000 forinttal terhelt hitelkártya, aminek a tartozása számlazárás napján 1 000 forint (a többi vissza lett fizetve), abban a hónapban 5 320 forint kamatba került…

Mindig vissza kell fizetni a teljes tartozást

A világ legjobb befektetése, ha a saját hitelkártyádat ingyenesen használod. Gondolj bele, hogy amennyiben 30 napon belül kifizeted a teljes keretet, akkor a felhasznált pénzen azonnal volt 1,77% nyereséged / hó. Hiszen ennyi kamatot nem kellett megfizetned a banknak, tehát a zsebedben maradt!

Ha okosan használod a hitelkártyát, akkor a likviditásodról sem kell lemondanod, hiszen amint feltöltötted a keretet, azonnal használhatod újra a bank pénzét kamatmentesen (30/45 napig). De ez csak akkor működik, hogy maximum akkora a hitelkereted, amennyit a fizetésedből minden hónapban ki tudsz fizetni. Ha nagyobb a hitelkeret, mint a jövedelmed, akkor minél hamarabb csökkenteni kell a hitelkeretet!

#2 Számlák

Hihetetlen, hogy a második pontban sem valami csodafegyvert, szuper megoldást hozok fel, mint a családi költségvetés soron következő eleme, hanem egy rendkivül kényelmetlen-kelletlen dolgot, a számla befizetését. Azért fontos, hogy a fizetés utáni első lépésed a számlák befizetése legyen, hogy pontosan lásd, mennyi pénzből kell gazdálkodnod abban a hónapban. Aki nem először a számláit fizeti be, az gyakran fizetési késedelembe esik, kapja a felszólításokat és idővel egy adósságspirálba kerülhet.

Figyelmedbe ajánlok egy automatikusan működő fizetési rendszert,

amennyiben nem tudsz szabadulni a hitelkártyától. A postán díjmentesen tudsz hitelkártyával számlát befizetni. Ez miért fontos? Mertha van hitelkártyád, amit az első pont alapján minden hónapban fel kell töltened, hogy ne kelljen kamatot fizetned, akkor találtunk máris egy logikus megoldást arra, hogyan tudod mégis használni a fizetésedet abban a hónapban is!

- Feltöltöd a hitelkeretedet a fizetésedből 100%-ban

- Másnap már mehetsz befizetni a csekkeket a postán hitelkártyával díjmentesen

- A fennmaradó hitelkeretet pedig használhatod élelmiszer vásárlására

- Ha jó hitelkártyád van, akkor kapsz mindenféle jóváírást is

Ezzel a módszerrel gyakorlatilag okosan hasznosítottuk a bank pénzét, hiszen minden hónapban díjmentesen élünk belőle. Fontos, hogy ezzel időt nyerünk saját magunk számára és készülnünk kell arra, hogy egyszer lesz egy olyan hónap, amikor vissza kell fizetnünk a hitelt és megszüntetni a hitelkártyát. Addig viszont a bank pénze nekünk dolgozik…

#3 Megtakarítások- gazdálkodj okosan

A család jövője szempontjából rendkívül fontosak a megtakarításaink. Legyen az egy lakástakarék, egy nyugdíjbiztosítás vagy egy gyerekprogram. A cél, hogy a fizetésünk egy részét félre tudjuk tenni. Miután már túlvagyunk az első két ponton+ a havi nagybevásárlás, akkor egyértelműen a megtakarítások következnek.

Mivel már biztosítottuk az adott hónapban a megélhetésünkhöz szükséges legfontosabb feltételeket (lakhatás+étel) + elkerültük az adósságspirált a hitelkártyával, a jövőrül is gondoskodnunk kell. Sose azt tegyük félre, ami megmarad a költekezéseinkből. Azt a pénzt költsük el, ami megmaradt a megtakarítások után.

Ebben a cikkben részletesen levezettem, hogyan kell megtakarítást felépíteni több szinten: Hogyan képezzünk pénzügyi tartalékot?

#4 Szórakozás

A családi költségvetésünk soron következő rendkívül fontos eleme a szórakozás. A szórakozást sokan összekeverik az értelmetlen pénzpazarlással. Ennél azonban sokkal többet jelent. A „szórakozás” vagy más néven „hobbi” hozza meg számunkra azt a motivációt és lelki erőt, amiért a következő nap, a következő héten vagy a következő hónapban is hajlandóak vagyunk fejlődni, dolgozni, gyarapodni.

A szórakozás sokrétű lehet függően családi helyzetünktől. Legyen az sport, legó, gyerekekkel programok, utazás, mozi, étterem, bármi… A lényeg, hogy szánjunk értékes időt saját magunkra és a szeretteinkre. Ha ez működik, akkor túl sok gondunk nem lesz az életben.

A kérdés azonban a mértéken van.

Alapvetően kétfajta embertípus létezik:

- aki túlköltekezik

- aki mindent megvon magától

Fontos megtalálni a jövedelmünkhöz mérten egészséges egyensúlyt és elfogadni, hogy azt az összeget mindenféle rossz érzés nélkül elkölthetjük magunkra. Akkor cselekszel helyesen, ha legalább a jövedelmed 10%-át a „szórakozásra szánod”. Az ideális állapot a 20-30% lene egyébként, de ez valójában jövedelemfüggő.

#5 Persely

A persely a saját családi költségvetésem kedvenc eleme, amit másfél éve „fedeztünk fel újra”. A perselynek az a lényege, hogy a nap végén a zsebünkben maradó 5-10-20-50 forintokat gondolkodás nélkül belerakjuk és megnézzük, milyen gyorsan tudjuk azt feltölteni. Nekünk legutóbb nagyjából 3 500 forint gyűlt össze a teli perselyben anélkül, hogy bármiről le kellett volna mondanunk.

Ez egyfajta olyan találpénz, amit amúgy elszórunk. Jelentéktelen tételek, amik idővel szabad szemmel látható összeggé alakulhatnak át. És milyen jól tud jönni, amikor egyszercsak 3-5-10 000 forint keletkezik a porzsemekből? Gondolj bele, hogy ez az összeg már egy kisebb bevásárlás jelentős részét fedezni tudja. Ez olyan, mintha azt mondaná a Tesco, hogy a következő vásárlásod 75%-át elengedi neked!

#6 Készpénz

A bankkártya egy nagyon veszélyes eszköz, ugyanis egy plasztikkártya segítségével magunkkal vihetjük mindenhova a teljes likvid vagyonunkat. Ez pedig gyakran meggondolatlan költekezésekhez vezet. Amióta bevezetettem saját magam számára a kp-t, mint fizetési eszköz a mindenapi életemhez (kávé, gyorsétterem, mozi…stb), azóta 38%-kal kevesebbett költekezem, mint előtte.

Elég csak a „beugrom a boltba tejfölért” vásárlásaimat megnézni. Amikor mindezt kártyával intéztem, akkor a számla minden esetben! 5 000 forint felett volt. Ha hetente 4x ugrottam le, akkor 4x 5000 (és ez nem a nagybevásárlás). Mióta készpénzzel támadok, azóta átlagosan 2 500 forintért vásárolok. Ez is több, mint amennyiért lemegyek, de lényegesen kevesebb, mint amennyi kártyával volt!

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[Lakhatási támogatás 2018] Hogyan lakjunk ingyen? Adómentes albérlet támogatás összege](https://iflgroup.hu/wp-content/uploads/2017/12/adomentes-alberlet-tamogatas.png)

Szerző: Szarvas Norbert | dec 5, 2017 | Állami támogatás, Cikkek - pénzügyi blog, tippek&trükkök

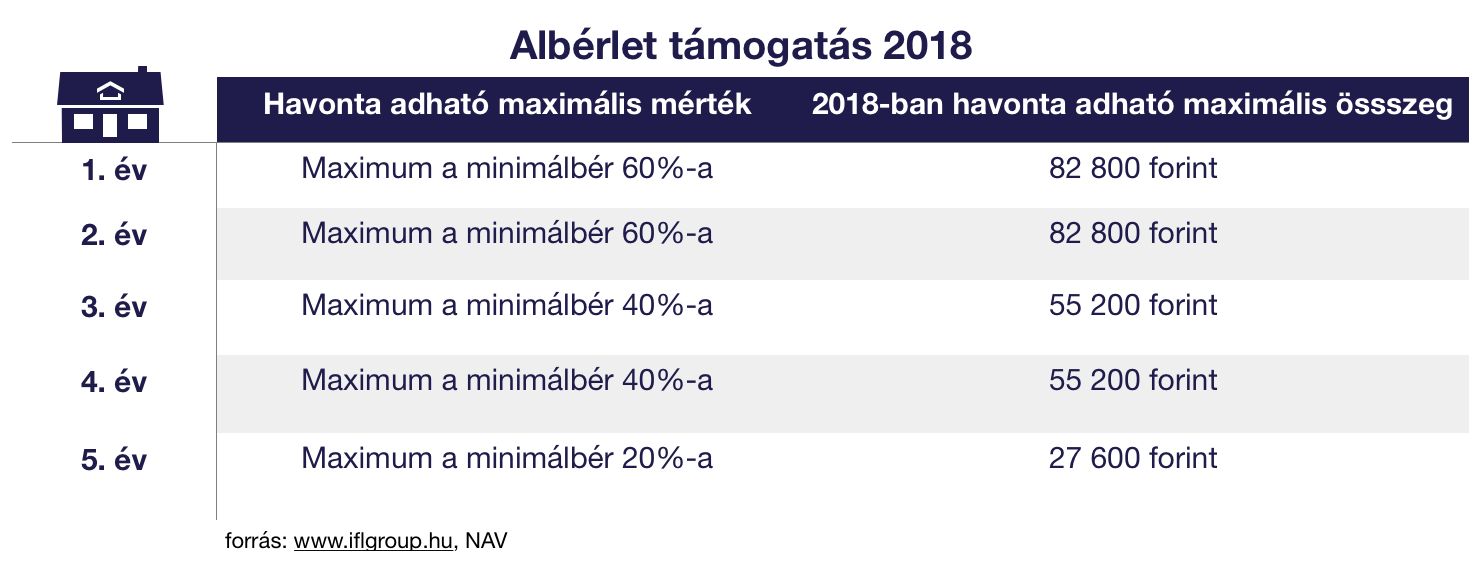

Az adómentes albérlet támogatás (hivatalos nevén: mobilitási célú lakhatási támogatás) intézményét a nagyvárosokban tapasztalható lakhatási áremelkedés és a növekvő munkaerőhiány miatt hívták életre. Ma már valódi munkaerő-tartalék a keleti megyékben található, azonban az ottani emberek számára megfizethetetlen lenne a magas budapesti vagy soproni albérlet. Éppen ezért biztosít a törvény lehetőséget arra, hogy a cafeteria keretein belül a munkáltató 2018-ban is jelentősen támogassa a munkavállalóinak a lakhatását.

2018.január.01-től jelentősen módosul az adómentes albérlet támogatás feltételrendszere és keretösszege. Ebben a cikkben végigvesszük ezeket a pontokat!

Az adómentes albérlet támogatás összege 2018-ban

A támogatás célja, hogy a munkavállaló a lakhelyétől/szülővárosától távolabb is tudjon munkát vállalni, ezáltal elősegítve a munkaerőáramlást, a munkaerő mobilizálását. 2018-tól kezdődően a munkaviszony létrejöttét követő 5 évig igényelhető az adómentes albérlet támogatás.

A támogatás összege a mindenkori minimálbérhez van kötve, ami 2018-ban azt jelenti, hogy a munkavégzés első két évében az aktuális minimálbér 60%-áig adható az albérlet támogatás a munkavállalónak. Harmadik és negyedik évben az aktuális minimálbér (2020) 40%-ának megfelelő összeg adható, míg az ötödik évben a minimálbér 20%-a folyósítható mobilitást elősegítő lakhatási támogatás célzattal a munkáltató által adómentesen.

Maximálisan adható összegekről beszélünk, ami azt jelenti, hogy ennél alacsonyabb támogatás is adhat a munkáltató az adómentes albérlet támogatás keretein belül.

Az adómentes albérlet támogatás feltételei

Szerencsére a feltételekben enyhült a szabályozás, így egy sokkal szélesebb kör válhat jogosulttá a támogatásra 2018-ban. 2018-tól már nem csupán a határozatlan munkaidejű szerződéssel rendelkezők, hanem a határozott munkaszerződést aláírók is jogosulttá váltak az adómentes albérlet támogatásra.

Talán a legfontosabb feltétel, hogy a munkavállaló a munkáltató által nyújtott lakhatási támogatás a személyi jövedelemadóról (szja) szóló törvény 1. számú mellékletének 9.7.2./a) alpontja alapján legalább az egyiket teljesítse, amivel indokolható a mobilitási támogatás:

- minimum 60 kilométerre lakjon a munkahelyétől

- tömegközlekedési eszközzel oda-vissza legalább három órára lakjon a munkavégzés helyétől

NAV álláspontja:

Az adómentes mobilitási célú lakhatási támogatás feltételeit meghatározó rendelkezés alkalmazása során a munkavállaló gyalogos közlekedésének ideje nem számít bele a munkavégzés helye és az állandó lakóhely közötti oda- és visszautazás 3 órát meghaladó időtartamába. Továbbá szűkítő rendelkezés hiányában a tömegközlekedési eszköz fogalmilag mind a helyi, mind a helyközi tömegközlekedésre kiterjed. Végül a jogszabály alkalmazása során – figyelemmel a munkaerő mobilitását ösztönző jogalkotói szándékra – a munkavégzéshez (a munkakezdéshez és a munka befejezésének idejéhez) leginkább igazodó, menetrend szerint közlekedő tömegközlekedési eszközöket kell figyelembe venni.

Kizárt a saját ingatlan

Értelemszerűen a törvény megköti, hogy a jogosultnak 60km-es körön belül nem rendelkezhet saját tulajdonú ingatlannal vagy lakás haszonélvezeti jogával. Azonban, ha a jogosult rendelkezik 60 km-es körön belül kisebbségi tulajdonrésszel egy lakásban, az már nem számít kizáró oknak.

Sajnos létezik még egy megkötés, ami jelen pillanatban kizárja, hogy egy albérletben több olyan lakó lakjon, aki egyidejűleg ugyanarra az albérletre kapja az adómentes albérlet támogatás összegét. Ez a rendelkezés azért nem túl életszerű, mivel pontosan a mobilitást felvevő városokban emelkedtek meg élhetetlen módon az albérleti árak.

Nem ritka a havi 150 000 forint feletti bérleménydíj. Teljesen logikus lenne, hogy a mobilitás végett több munkavállaló bérel ki egy albérletet, amit felosztanak egymás között, és erre mindenki a saját munkáltatójától igénybe veszi az adómentes albérlet támogatást 2018-ban is.

Fontos: az albérletet kizárólag hivatalos úton lehet kifizetni, ráadásul figyelni kell arra, hogy a főbérlő is bejelentse a NAV-nál a bérleti díjból befolyó bevételeit.

Szeretnél az államtól támogatás kapni lakáscélra? Akkor töltsd ki!

Szerző: Szarvas Norbert | nov 28, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Mindennap használjuk, ezért megyünk dolgozni és végső soron ennek mértéke határozza meg az életünk minőségét. Igen, a pénzről van szó. A pénz, ami az életünk ugyanolyan nélkülözhetetlen része, mint a cipő. De biztosan ismered a pénzt? Most nézzünk olyan meglepő tényeket a pénzről, amiket eddig nem ismertél!

#1 Mennyibe kerül egy forint előállítása?

A naponta használt bankjegyek és érmék előállítása egyébként 2014-ben 4 milliárd forintba került, de az elmúlt 15 évben volt példa 9 milliárdos számlára is. A különböző bankjegyek és érmék darabonkénti előállítási költsége tehát nem ismert, a nagyságrendeket azonban érzékeltetik a hat évvel korábbi adatok, amikor még nyilvánosak voltak a bankjegy- és érmegyártási kiadások.

A Buksza szerzője ugyanis 2008-ban írt az Origón arról, hogy akkor a bankjegyek – áfát is tartalmazó – előállítási költsége darabonként 40 forint volt, az érmék bruttó ára pedig 15 és 50 forint között szóródott.

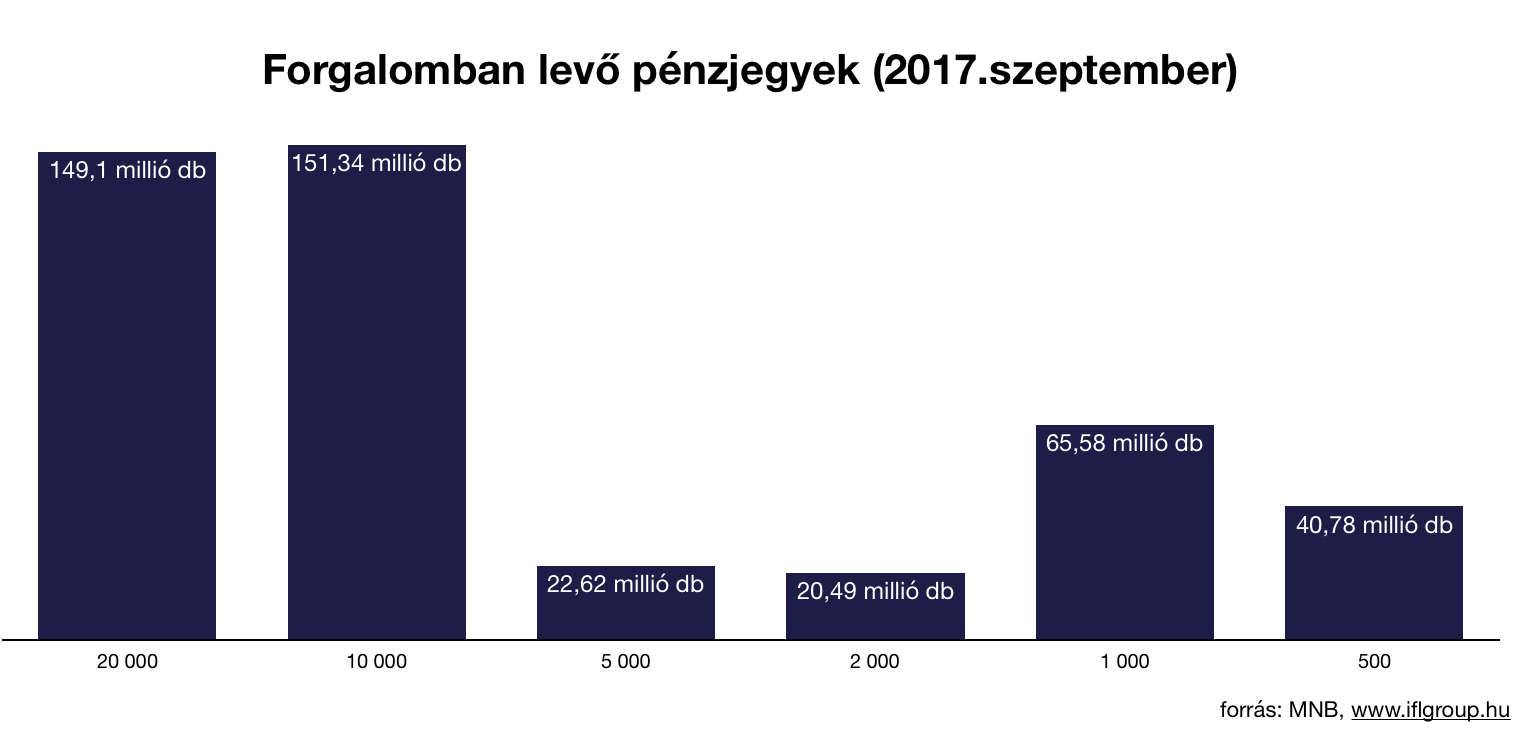

#2 Mennyi bankjegy van forgalomban?

Oké, sokkot kaptál? Tehát jelen pillanatban összesen 449,92 millió darab forint pénzjegy van forgalomban. Ennél is érdekesebb, hogy gyakorlatilag a néphiedelemmel ellentétben nem a „leggyakrabban” használt kis címletekből van több, hanem a legnagyobbakból.

Így már azért teljesen más értelmet nyer, amikor a boltban számon kérnek téged, hogy miért nincsen kisebb címleted! Nyugodtan mutasd meg a boltosnak ezt a grafikont és megérti!

#3 4 millióan élnek létminimum alatt

A Policy Agenda kutatásából kiderült, hogy 10-ből 4 magyar él létminimum alatt. Egy felnőttnek, ha egyedül él, 88 ezer forint kellett ahhoz, hogy szükségleteit kielégítse. Egy tipikus, két felnőttnél és két gyermekből álló családnak 255 ezer forintra volt szüksége a nélkülözés elkerüléséhez.

Tehát ez azt jelenti, hogy egy egyedül élő felnőttnek a létminimum azt jelenti, hogy kap

- 4 db 20 000 forintos címletet

- 1 db 5 000 forintos címletet

- 1 db 2 000 forintos címletet

- 1 db 1 000 forintos címletet

Érdekességképpen a Monopolyban:

A játék kezdetén a bankár minden játékosnak kioszt 150.000 forintot 2 db 50.000, 4 db 10.000, 1 db 5.000, 4 db 1.000, 1 db 500 és 5 db 100 forintos címletekben.

#4 94%-a a bankjegyeknek baktérium hordozó

Egy 2002-es amerikai tanulmány szerint vélhetően a forgalomban levő bankjegyek 94%-a tartalmaz baktériumot, miközben kézről kézre járnak. Ezek a micro-orgazmusok alapvetően nem ártalmasak az egészségre, azonban 7%-nyi esélye van annak, hogy lesz valami bajunk.

Példának okáért a flu vírus, ami az emberi testen kívül is képes életben maradni 48 órán keresztül, a pénzjegyen akár 10 napig is megél a tanulmány szerint.

#5 Mennyit keresett tavaly a legügyesebb magyar és az átlag ember óránként?

Korrekt pénzügyi tanácsadás

Szerző: Szarvas Norbert | nov 23, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Állandóan a felnőttek problémáiról beszélgetünk, ugyanakkor azt gondolom, hogy egy fiatal felnőttnek tekinthető középiskolásnak is megvannak a maga pénzügyi kihívásai az életben. De mik lehetnek ezek a kihívások, egyáltalán mire lehet elég az az összeg, amit szánunk neki arra, hogy hónapról hónapra, hétről hétre legyen lehetősége a haverokkal lenni? Mire elég a zsebpénz? Ennek járunk most utána a teljesség igénye nélkül…

Nagyon nehéz konkrét összeget megállapítani, hiszen egy gyereknél még a havi 20 000 forint egy elfogadható összeg, de az már szinte lehetetlen, hogy 3 gyerek esetén egy majdnem minimálbérnek megfelelő összeget (60 000/hó) fizessenek ki a szülők csak zsebpénznek. Kivéve, ha a családi támogatást egy az egyben továbbadják és kipótolják. Nálunk ez úgy fog működni márciustól (akkor érkezik a baba), hogy a családi pótlék egyből megy egy gyerekmegtakarításba.

Milyen zsebpénz stratégiákat követhetnek a szülők?

Minden egyben stratégia- ilyenkor a szülő egy előre meghatározott összeget ad a gyereknek, amiből mindent magának kell megvennie (ruha, szórakozás, sport, reggeli, bérlet). Ebben az esetben nincsen becsomagolt reggeli, megfőzött ebéd vagy bulira zsebbe csúsztatott ezres.

Csak a szórakozásra- akik ezt a stratégiát választják, azok a szülők abban gondolkodnak, hogy a gyermekük számára biztosítják a „létezéshez” szükséges hátteret, így az étkezéseket, öltözkedést, utazást és külön órákat/ edzést kifizetik. A zsebpénz ebben az esetben funkciója szerint a „felesleges” dolgokra szánt összeg, mint a szórakozás, haverozás.

Dolgozzon meg érte- Harmadik csoportnak felírhatjuk a zsebpénz intézményének kivezetését, ugyanis az otthoni monetáris tanács (szülők) úgy döntenek, hogy szigorú pénzügyi intézkedést kell bevezetniük és arra késztetik a gyermeküket, hogy diákmunkában keresse meg azt a pénzt, amire szüksége van. Ebben az esetben is biztosítanak mindent a „létezéshez”.

20 000 forint mire elég?

Az biztos, hogy amennyiben a 20 000 forint nem csak szórakozásra kell, hanem öltözködésre, nap közbeni étkezésre és egyéb dolgokra, akkor a gyerek már viszonylag fiatalon rákényszerül a nélkülözésre (nem eszik, hogy legyen pénze valami másra) vagy a bliccelésre (pl.: mindent letölt a netről, mert nincsen pénze jogtiszta dolgokat vásárolni). Nem biztos, hogy helyes irány a gyermekünket ebbe az irányba terelni, noha ezt senki sem direkt csinálja

Mozi- Ha feltesszük, hogy a gyerekünk havonta egyszer elmegy moziba, akkor diákjeggyel 1 320 forintot kell kifizetni a pénztárnál. Emellé mondjuk egy közepes üdítőt azért megenged magának, akkor az további 550 forint, ha pedig közepes popcornt is szeretne, akkor a büfében 1 000 forintot költött el. Tehát összesen egy mozi 2 320 forint.

Buli- Szerintem egy nyugodtabb gyerek esetén is beláthatjuk, hogy a havi egy buli simán benne van a pakliban (középiskolásokról beszélünk). Azt gondolom, hogy ebben a korban az iskolatársakkal megszervezett házibuli sokkal jobb megoldás, mint bemenni a „felnőttbe, ahol izzik a tesztoszteron a levegőben”. A házibuli esetében illik azért egy üveg piát bevinni, meg valami rágcsát. A legspórolósabb felállásban is simán elmegy 1 500 forint.

Iskola utáni lazítás- A szórakozás számtalan fajtája van (billiárd, bowling, stb…), amit persze nem lehet egy életen keresztül elkerülni, főleg nem azoknak a tinédzsereknek, akik éppen megpróbálnak önálló életre „kelni”. BIZTOSAN valakinek az osztályból eszébe jut elmenni billiárdozni, hogy a közös „sörözést” már le se írjam. 1 ilyen programon biztosan elmegy 2 000 forint a legnagyobb spórolás közepette is. Irreális elvárás, hogy ebből a programfajtából havonta „csak” 2-őt engedjen meg magának a gyerek, de most számoljunk ezzel 4 000 forint.

Mcdonalds- Persze ez lehet egy gyorséttermi kajálda vagy salátabár. Legyünk őszinték, és lássuk be, hogy a gyerekünk nem a legegészségesebb ételeket fogja elfogyasztani egy normális éttermeben. Átlag 1 600 forint egy rendes menü és mondjuk ebből havonta 3x eszik. Megint alulbecsült szám, főleg edzés után, amikor a csapattársakkal, haverokkal mennének enni és beszélgetni, de számoljunk ezzel. 4 800 forint

Most vagyunk 12 620 forintnál…

Sport a haverokkal- Nem lehet mindenkiből élsportoló, mint ahogyan sokan nem is szeretnének edzésekre eljárni, ahol tagdíjat kell fizetni. De mondjuk jó lenne, ha hetente egyszer el tudnának menni focizni/kosarazni/edzeni vagy bármit sportolni a haverokkal. Ehhez ki kell fizetni a terembérletet, amit alkalmanként 1 000 forinttal meg lehet szorozni simán. Havonta 4 000 forint a legalsóbb hangon.

A kóla problémája- Te láttál már olyan tinédzsert, aki kizárólag vizet ivott? Mert én még nem. Bele kell számolnunk, hogy azért kétnaponta biztosan becsúszik egy doboz üdítő nap közben (nyilván gyakrabban), vagy egy csoki/chips/nasi. Tehát biztosan jut minden napra valami apróság, aminek a napi kerete legyen átlag 250 forint. Ez 20×250= 5 000 forint

Vége. Már most túlmentünk a 20 000 forintos kereten és még szó sem volt az öltözködésről, könyvekről, az ünnepi ajándékokról vagy a párkapcsolati „szorzóról”. Bármiféle megtakarításról ne is beszéljünk…

Most persze azon gondolkozol, hogy ennek a cikknek semmi értelme

Nagyon nehéz hatalmas igazságokat írni ebben a témában, hiszen a szülő eredendően mindent megadna a gyerekének, de nem biztos, hogy az anyagi helyzete megengedi. Ráadásul ahány gyerek, annyiféle szokás és megoldás létezik. Lesz, aki nem jár el a haverokkal bulizni, de cserébe egy vagyont költene el könyvekre.

Arra szeretném felhívni a figyelmet, korántsem biztos, hogy ismered a gyereked pénzügyi szükségleteit.

Nem hiszem, hogy lehetne általánosítani vagy elintézni egy „a gyerek maradjon gyerek és ne költekezzen”-nel. A saját életében megvannak a maga szintjén jelentőséggel bíró problémák, amiket nem szabad lebecsülni. Érdemes lehet kideríteni, hogy mire szeretne költeni (legjobb eset, ha leültök és meghallgatjátok) és ezt összefésülitek a családi lehetőségekkel.

Sosem a Mekin volt a hangsúly

Gyakran hallom szülőktől, ahogyan ítélkeznek és könnyen elintézik a problémát. A „meki amúgy is egészségtelen, nincsen rá szükség” féle buta gondolatokkal. Meg kell érteni, hogy a meki sosem a mekiről szól, hanem a közösségről, a barátokról, a programról. Hogy az éppen egy meki, egy kfc vagy egy gyros, az teljesen mindegy. Az viszont nem mindegy, ha a gyerek rendszeresen kiesik ezekből, mert nincsdn a zsebében elég pénz és nem akar „leégni” a többiek előtt…

Mennyi zsebpénzt adjunk?

Mindenekelőtt annyit, amitől nem megy csődbe a családi költségvetés. Ez a legfontosabb szabály. Másodsorban pedig törekedni lehet erre a havi 15-20 000 forintos keretre, de csak akkor, ha az nem okoz problémát. Persze az egy gyerekeseknek ebben az értelemben könnyebb, hiszen nekik „csak” egyszer kell ezt az összeget kifizetni.

Viszont a szülők rengeteg pénzt tudnak előteremteni, ha jobban odafigyelnek például a pénzügyi termékeikre (lehet olcsóbbá tenni?), segítenek megszervezni a gyerek iskolai étkeztetését, a könyveket alternatív útvonalon szerzik be és így tovább. Tehát csupa olyan költségcsökkentő lépést eszközölnek, amivel pénzt spórolhatnak. Ha pedig több marad hónap végén a családi kasszában, akkor kevésbé megterhelő a gyerek zsebpénze.

Nem szükséges mindent magunkra vállalni. Sok családban ott vannak a nagyszülők, keresztszülők. Tudom, hogy ennek nem igazán van még kultúrája, de logikus megoldás lehetne, ha ezek a közeli hozzátartozók havi 2500-2500 forinttal beszállnának a zsebpénzbe. Az máris évente gyerekenként 60 000 forintot jelent, amit nem a szülőnek kell kigazdálkodnia.

Szerző: Szarvas Norbert | nov 12, 2017 | Cikkek - pénzügyi blog, Nyugdíj, tippek&trükkök

Allen Iverson története talán a legszomorúbb és legigazabb történet az NBA történetében, ami a pénzügyeket illeti. Azért mesélem el nektek ezt, mert véleményem szerint nagyon tanulságos eset, amiből rengeteget tanulhatunk, ha odafigyelünk azokra a pontokra, ahol Iverson hibázott!

Allen Iverson igazi úttörőnek számított, gyakorlatilag az első „agyontetovált” játékos volt az amerikai nemzeti ligában, aki aztán 11-szeres All-Starként, minden idők egyik legjobb játékosaként, és igazi ikonként vonult be a Hírességek Csarnokába

Allen Iverson pályafutása során 154 millió dollárt keresett + a szponzorpénzek…

Még ma is sokak számára elérhetetlen összegnek tűnik ez a több, mint 150 millió dollárnyi kereset. A képet „súlyosbítja”, hogy Iverson ezt nem ma, hanem 1996-2010 között kereste meg, ami mai értéken bőven 200 millió dollár feletti összegnek felelne meg!

Ráadásul az NBA egyik legkülönlegesebb iconjának számított, ami igencsak megnövelte reklámértékét a piacon. Egy időben tolongtak az ajtaja előtt a szponzorok! Hiszen ki ne akarná a „szponzorált csapatában” tudni azt az afroamerikai srácot, aki rendkívül nehéz körülmények közül érkezett az NBA-be, majd ott gyakorlatilag az első „agyontetovált” játékosként az „eminens jófiúk” között a világ egyik legjobb játékosává vált?

Iverson egy külön szintet képviselt az „óriások” ligájában a maga 183 centis magasságával. Soha előtte (és utána) nem tudott 185 centi alatti magassággal pontkirályi címeket nyerni! Emiatt a legenda tovább épült…

Mindent elveszített- Allen Iverson története

Gondolhatnánk, hogy az olyan élsportolók, mint az NBA játékosai, egész életükre megalapozzák az életüket aktív éveik alatt. Ezzel szemben kevésbé köztudott tény, hogy az NBA játékosainak több, mint 60%-a csődöt jelent a visszavonulásuk utáni 4-6 évben. Ez a folyamat nagyon hasonló a lottónyertesekéhez, akik alapvetően nem saját pénzügyi döntéseik következtében tettek szert hirtelen hatalmas vagyonra.

Sajnos Allen Iverson sem volt ez alól kivétel. A nehéz helyzetből érkezett sztárjátékos elképzelhetetlen költekezésbe kezdett, amiből 2012-es csődje után számos tétel került a nyilvánosság elé! Ezeket a számokat látva, sokaknak tátva marad a szája:

- 125 000 dollár (mai árfolyamon kb: 32,5 M forint) ment havonta a hitelezőknek

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta ruházatra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta étteremre-szórakozásra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta élelmiszerre

Ez csak a jéghegy csúcsa! A jelentés szerint ekkoriban a havi kiadása 360 000 dollár volt (közel 100 millió forint), míg a bevétele havi 62 500 dollár (16 millió forint)!

A Reebook tette a leggazdagabb nyugdíjassá, aki éhezik

2001-ben egy rendkívül egyedi szponzorszerződést kötött a Reebook-kal, aminek értelmében 32 millió dollárt különítettek el egy „trust fund”-ban, amihez nem nyúlhat hozzá 2030-ig (55 éves koráig). Ezzel biztosítva azt, hogy gazdag nyugdíjasként tengesse az éveit.

Sajnos egy válás következtében máris elveszítette ennek az alapnak a felét, amint betölti az 55. életévét. Még így is maradhat 16 millió dollár + a kamatok. Ugyanakkor sokan tartottak-tartanak attól, hogy Iverson balhés élete miatt nem fogja megélni az 55-öt…

Ráadásul 45 éves korától jogosulttá válik az „NBA nyugdíjra”, amit 10 éves aktív éveiből számítanak ki. Ez alapján 10×800 dollárt, azaz havi 8 000 dollárt (2 millió forint) fog megkapni

Mit tanulhatunk Allen Iverson történetéből?

Láthatjuk, hogy valami nagyon félrecsúszott az életében. Talán arra is választ kapunk ezáltal, hogy milyen mértékben számít és befolyásol az a környezet, ahonnan érkezünk. Tudom, hogy ez nem egy átlagos ember életútja volt, ugyanakkor könnyen eshetünk hasonló hibákba (csak kicsiben).

Több olyan embert ismerek, akik hirtelen az addigi fizetésünk 3-4-5x-ösét kezdték el megkeresni és mérhetetlen költekezésbe kezdtek, amit egyszerűen nem vettek észre, mivel az életszínvonaluk értelemszerűen növekedett. Gazdagabbá válni egy folyamat, aminek kizárólag két iránya létezik: felemelkedni és lezuhanni. Aki stagnálni kezd, az felkészülhet a zuhanásra!

#1 A kiadásaidat mindig a megtakarításaidból számold ki

Láthattuk, hogy Iverson élete akár egy kellemes és kényelmes élet is lehetett volna, ha odafigyel. Ehelyett hitelből kezdett el többet költeni, mint amennyi a bevétele. Mindig akkor takarítsunk meg, ha van pénzünk, ugyanis a „nincsből” már túl késő. 2012-ben már 6x több volt a kiadása, mint a bevétele. Ugyanakkor ez csak a jéghegy csúcsa!

Minden onnan indult ki, hogy amikor dollár tízmilliókat keresett aktív éveiben, akkor úgy költekezett, mintha örökre ennyit keresne. Holott tudhatta, hogy visszavonulásakor biztosan nem fog ilyen öszegeket keresni. Az aktív éveiben felhalmozott hiteleinek a törlesztése egyszerűen agyonnyomta az életet, mivel a felhalmozott tartozás önmagában túl nagyra növekedett.

Akkor cselekedett volna helyesen, ha a bevételeinek több, mint felét (ne felejtsük el, hogy ezen a szinten már nem a megélhetési költségekről beszélgetünk) azonnal befekteti a saját maga+ szakemberek által kialakított portfólióba. Mindig azt lett volna szabad elköltenie, ami a megtakarításai után marad + amit a megtakarításai hozamából megkap.

#2 Mindig a pénzed dolgozzon neked, és ne te dolgozz a pénzért

Miután elérünk egy szintet (legyen az Iverson 150 millió dollárja vagy a te havi 1 millió forintod), érdemes elgondolkodni azon, hogyan lenne érdemes a pénzünket megforgatni. Annak semmi értelme nincsen, hogy minden pénzünket pénztemető eszközökre költjük (autók, ékszerek, ruhák, éttermek). Ezek pillanatnyi jó érzéssel töltenek el minket, de tudnunk kell, hogy erről a pénzről örökre lemondtunk.

A helyes megoldás ezzel szemben megtalálni azokat a lehetőségeket, amikor a befektetett pénzünkért cserébe kamatot, hozamot kapunk vagy rendszeres bevételt generál számunkra. Sokan azonban úgy viselkednek, mint Allen Iverson, csak kicsiben. Egyszerűen nem értik meg a pénz működését!

Nézzünk egy rövid példát:

lakást akarsz venni 5 év múlva. És 5 év múlva biztosan veszel egy lakást illetve hitelből egy autót. Ha viszont a pénzedet nem a folyószámlán gyűjtötted volna, hanem LTP-ben, akkor a pénzed kamatot termelt volna…

- 5 db 5 éves LTP esetén évente termelt volna neked (betéti kamat nélkül) 360 000 forint

- 5 év alatt 1 800 000 forintot

- Ami miatt ennyivel kevesebbe került volna a lakás

- És nem kellett volna az autót lízingre megvenni, mivel kp ki tudtad volna fizetni

#3 A pénzben nincsen barátság

Gondolhatod, hogy Iverson sem egymaga kajált el havi 20 000 dollárt vagy költött el ennyi pénzt. Tipikus jelenség, hogy a pénz szagára megjelennek a „barátok, akiket én csak vérszívóknak hívok. Ezek azok az emberek, akik nem téged, hanem a pénzedet akarják megszerezni mindenféle indokkal.

Vannak, akik szimplán csak meghivattatják magukat, mások kölcsönt kérnek a „barátság” nevében, míg mások megvárják a lepattanót. A lényeg, hogy tudnod kell reálisan értékelni a helyzetet és nemet mondani ezeknek az embereknek! A pénzben nincsen barátság! Számtalan esetről hallottam, amikor a kölcsönkért pénzt soha nem fizették vissza, sőt a végén a kölcsönadó került rossz helyzetbe!

Mindig annyit szabad kölcsönadni, amennyi akkor sem okoz gondot, ha soha nem látjuk vissza. A gondokozást pedig nem mai értéken kell számolni, hanem azt az esetet kell figyelembe venni, amikor a bevételed 50%-kal kevesebb!

#4 Kötelezd el magad hosszútávra

Allen Iverson esete a válasz azoknak, akik nem mernek hosszútávra elköteleződni. Hidd el, hogy Iverson pontosan ugyanazt gondolta, mint te, amikor ment neki a szekér. Az aktuális anyagi helyzetét konstansnak és növekedőnek ítélte meg. Ellenben a szponzornak volt annyi esze, hogy rávegye egy ilyen hosszútávú szerződésre, ami valószínüleg az életét mentette meg.

Rengeteg tárgyaláson szembesülök azzal az ügyféltípussal, aki egyszerűen nem akar megkötni egy nyugdíjprogramot vagy egy megtakarítást, mert túl hosszú időnek gondolja, mire hozzájuthat. Persze a jelenben simán ki tudná fizetni, de inkább rövidebb időtávú dolgokban gondolkozik és meggyőződéssel hiszi, hogy soha nem lesz rosszabb.

Sajnos nem lehet tudni, és biztosan neked is ugyanannyira jól fog jönni egy hasonló nyugdíjszerződés, mint amit Iversonnal irattak alá! Ami garantálja, hogy bármilyen rosszra fordul a helyzet, egy kisebb-nagyobb vagyont kapsz kézhez.

Személyes véleményem, hogy Iversonnak egy egész életét figyelembe vevő kifizetési tervre lett volna szüksége, ami garantálta volna a bevételét 5 év múlva-10 év múlva-15 év múlva és így tovább élete végéig. Ebben az esetben nem tudott volna saját magának akkora kárt okozni, mint amit okozott

Jelentkezz egy korrekt tanácsadásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 6, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Érdekes felvetést olvastam a Portfólióban, miszerint az Y generáció egyszerűen kivégzi a ma ismert BANK-ot, mivel egyszerűen nem bíznak a pénzügyi intézményekben és nem szeretnek ide járni. Azt gondolom, hogy ez egy nagyon elgondolkodtató felvetés, amit érdemes körbejárni. Már látom magam előtt, hogy vége ennek a kőkorszaki bankolási intézménynek…

Az Y generáció szokásai

Én a bizalmi faktort a sokadik helyre sorolnám, és inkább az adott generáció szokásait helyezném nagyító alá. Ugyanis ahogyan élik a generáció tagjai a mindennapjaikat, amilyen megszokásokat alkalmaznak, nagyban befolyásolja a különböző intézményekhez való hozzáállásukat!

Az Y generáció tagjai sokkal interaktívabb életet élnek, mint a szüleik (X generáció). Ez azt is jelenti, hogy számukra létszükséglet a folyamatos impulzus, a technológia és a hatékonyság. Amikor azt olvasom, hogy az Y generáció nem szeret bankba járni, annak nem az elsődleges oka a bizalmatlanság.

Egyszerűen nem szeretnek beülni az ügyintéző elé és időtpazarlóan beszélgetni valamiről, amit véleményük szerint online, interneten vagy telefonon is el tudnának végezni. Ez egy hatalmas különbség az attitüdben, ami miatt egyre inkább háttérbe szorulhat a ma ismert „bankbajárós rendszer”.

Semmi szükség a bankfiókra

Gyakorlatilag miért kell bejárnunk a bankba ügyet intézni? Azért, mert ez így szokás és törvényi kötelezettségnek kell eleget tennie a bankfióknak a személyes azonosítás végett. Ez azonban egy egyre kevésbé indokolható rendszer, ha a bank tényleges működését vesszük alapul!

Amikor autót lízingeltem

Bankba alapvetően miért megy az ember? Mert hitelt akar felvenni, vagy a meglévő pénzét akarja igazgatni. Ma már az online bankolás miatt ezt a funkcióját egyre inkább elveszti a bankfiók. Marad(na) a hitelfelvétel, mint létjogosultságát firtató tényező, de már ez sem feltétlenül igaz.

Két éve cégemre szerettem volna lízingelni egy autót és a számlavezető bankomnál talákoztam egy olyan lehetőséggel, miszerint telefonos hitelügyintézőt kapok és mindent meg tudunk beszélni! Képzeld el, hogy telefonon + emailen keresztül intéztem el a teljes hitelt és csak a legvégén kellett bemennem aláírni a papírokat.

A hitelfelvétel lépései egy Y generációs szemével

Előbírálat-konstrukció

Tulajdonképpen miért kell emiatt bemenni a bankba és órákat ott ücsörögni, mikor alapvetően semmi érdemleges nem történik? Az ügyintéző kinyomtat 100 oldalnyi papírt (hírdetmények, kölcsönkérelmi nyomtatványok), amit aztán úgyis haza kell vinni és átolvasni.

A konstrukcióban viszont már nyújthat(na) számunkra segítséget egy jó ügyintéző. A probléma az, hogy nagyon kevés a jó jelzálogspecialista, aki nem pénztárosból kényszerből átképzett ember, hanem több éves tapasztalattal rendelkező szakember.

Ráadásul ma már a független pénzügyi tanácsadók illetve az online hitelkalkulátorok + tömérdek cikk a hitelstratégiáról egyre inkább infalálja a banki ügyintéző szerepét. Hiszen először úgyis interneten informálódunk és „nem bankos bankost” kérdezünk meg.

Ezt nem lehetne mind emailen és telefonon elintézni?

Papírok beszerzése

Ehhez tipikusan semmi köze nincsen a banknak. Adnak egy listát, mi meg rohangálunk a papírok után. Ha megvagyunk, akkor (mint az iskolában) odaadjuk a „tanárnéninek”, hogy ellenőrizze ezeket.

De miért ragaszkodnak a személyes átvételhez?

Ha jobban belegondolunk, akkor miért ne lehetne emailen beküldeni a dokumentumokat, amiknek nagy része alapból másolat (személyes okmányok, alaprajz, folyószámla kivonat…stb)? Nehéz megtalálni 2017-ben ezeknek a racionális magyarázatát, hiszen már ismerjük a rendszer működését…

Bírálat és Hitelszerződés

Az első valódi pont, amit azt gondolom, hogy kizárólag személyesen lehet (ma még) elintézni. Persze amint megérkeznek az elektronikus személyi azonosítók és a globális rendszer alkalmas lesz az online szerződéskötésre, megváltozik minden.

De addig is az egész folyamatot le lehetne egyszerűsíteni erre az utolsó találkozóra. Talán erre vágyik az Y-tól fiatalabb generáció! Inkább kapjanak 10 email-t a banktól, minthogy 1 órát kelljen a bankfiókban ücsörögni…

Milyen lesz a jövőben a BANK?

Én nem látom azt a világot a közeljövőben, ahol a BANK elveszti funkcióját és már nem gyűjt pénzt- nem helyez ki pénzt. Sokkal inkább gondolom, hogy a megváltozott fogyasztói szokásokhoz egyre inkább alkalmazkodni fog a rendszer, ami már középtávon is a bankfiókok bezárásával és az online marketingverseny erősödését jelentheti.

A folyamat a nagyvárosokból indul és idővel a vidék is követni fogja a trendet

Összeszedtem nektek pontokba, hogy milyennek látom a jövő bankját:

- a kommunikációs a Facebook messengerre irányul, ahol rendkívül fejlett chatbotokkal lehet első körben kommunikálni

- a telefonos ügyintézés már nem kizárólag információszerzésre lesz hatékony megoldás, hanem konkrét tanácsokat, konstrukciókat kaphatunk- hitelt ügyintézhetünk

- megszűnik a papír alapú nyomtatványcunami, aminek a helyét többszörösen minősített-védett elektronikus aláírással ellátott (mint az ÁNYK, csak használhatóbb?) kitöltőprogramok cserélnek fel

- A hiteligénylés ideje 14 munkanapról lecsökken akár aznapi válaszra is, amit a jövőben már nem döntnökök fognak elvégezni, hanem mesterséges intelligenciák, amik sorminták alapján kalkulálnak kockázati szintet.

- A bankok egyre inkább kizárják az emberi tényezőt- emberi hiba lehetőségét a folyamatból

Tudok valamiben segíteni?