![[Lakhatási támogatás 2018] Hogyan lakjunk ingyen? Adómentes albérlet támogatás összege](https://iflgroup.hu/wp-content/uploads/2017/12/adomentes-alberlet-tamogatas.png)

Szerző: Szarvas Norbert | dec 5, 2017 | Állami támogatás, Cikkek - pénzügyi blog, tippek&trükkök

Az adómentes albérlet támogatás (hivatalos nevén: mobilitási célú lakhatási támogatás) intézményét a nagyvárosokban tapasztalható lakhatási áremelkedés és a növekvő munkaerőhiány miatt hívták életre. Ma már valódi munkaerő-tartalék a keleti megyékben található, azonban az ottani emberek számára megfizethetetlen lenne a magas budapesti vagy soproni albérlet. Éppen ezért biztosít a törvény lehetőséget arra, hogy a cafeteria keretein belül a munkáltató 2018-ban is jelentősen támogassa a munkavállalóinak a lakhatását.

2018.január.01-től jelentősen módosul az adómentes albérlet támogatás feltételrendszere és keretösszege. Ebben a cikkben végigvesszük ezeket a pontokat!

Az adómentes albérlet támogatás összege 2018-ban

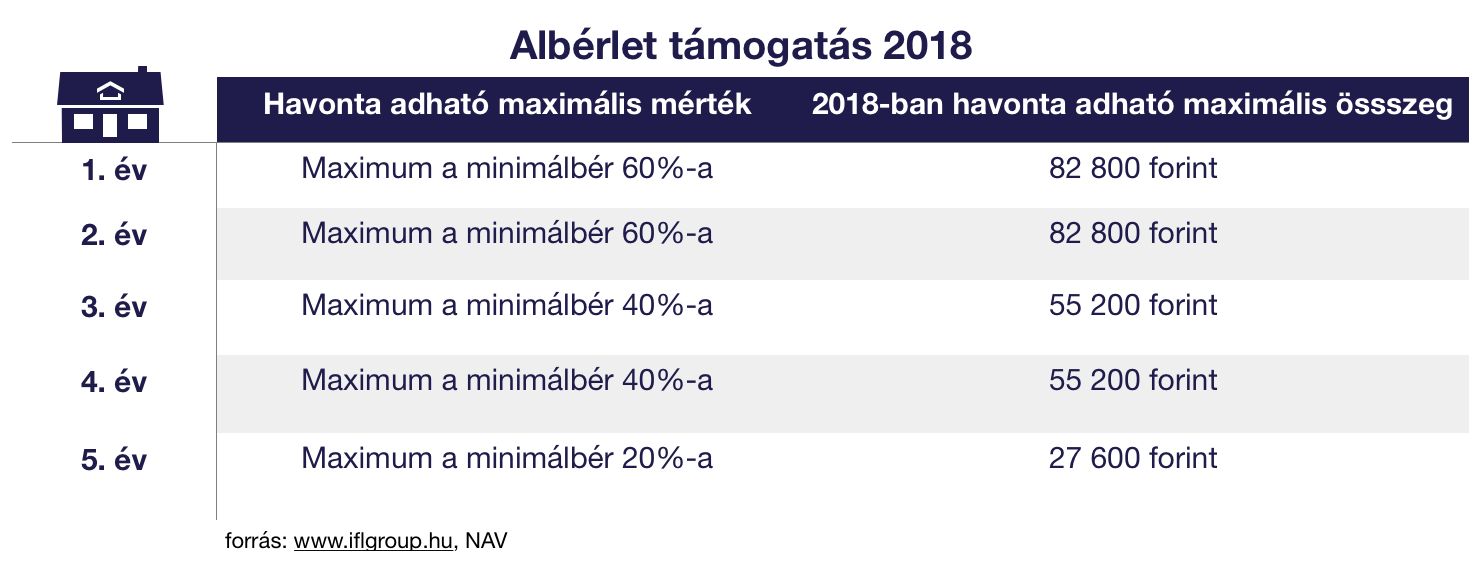

A támogatás célja, hogy a munkavállaló a lakhelyétől/szülővárosától távolabb is tudjon munkát vállalni, ezáltal elősegítve a munkaerőáramlást, a munkaerő mobilizálását. 2018-tól kezdődően a munkaviszony létrejöttét követő 5 évig igényelhető az adómentes albérlet támogatás.

A támogatás összege a mindenkori minimálbérhez van kötve, ami 2018-ban azt jelenti, hogy a munkavégzés első két évében az aktuális minimálbér 60%-áig adható az albérlet támogatás a munkavállalónak. Harmadik és negyedik évben az aktuális minimálbér (2020) 40%-ának megfelelő összeg adható, míg az ötödik évben a minimálbér 20%-a folyósítható mobilitást elősegítő lakhatási támogatás célzattal a munkáltató által adómentesen.

Maximálisan adható összegekről beszélünk, ami azt jelenti, hogy ennél alacsonyabb támogatás is adhat a munkáltató az adómentes albérlet támogatás keretein belül.

Az adómentes albérlet támogatás feltételei

Szerencsére a feltételekben enyhült a szabályozás, így egy sokkal szélesebb kör válhat jogosulttá a támogatásra 2018-ban. 2018-tól már nem csupán a határozatlan munkaidejű szerződéssel rendelkezők, hanem a határozott munkaszerződést aláírók is jogosulttá váltak az adómentes albérlet támogatásra.

Talán a legfontosabb feltétel, hogy a munkavállaló a munkáltató által nyújtott lakhatási támogatás a személyi jövedelemadóról (szja) szóló törvény 1. számú mellékletének 9.7.2./a) alpontja alapján legalább az egyiket teljesítse, amivel indokolható a mobilitási támogatás:

- minimum 60 kilométerre lakjon a munkahelyétől

- tömegközlekedési eszközzel oda-vissza legalább három órára lakjon a munkavégzés helyétől

NAV álláspontja:

Az adómentes mobilitási célú lakhatási támogatás feltételeit meghatározó rendelkezés alkalmazása során a munkavállaló gyalogos közlekedésének ideje nem számít bele a munkavégzés helye és az állandó lakóhely közötti oda- és visszautazás 3 órát meghaladó időtartamába. Továbbá szűkítő rendelkezés hiányában a tömegközlekedési eszköz fogalmilag mind a helyi, mind a helyközi tömegközlekedésre kiterjed. Végül a jogszabály alkalmazása során – figyelemmel a munkaerő mobilitását ösztönző jogalkotói szándékra – a munkavégzéshez (a munkakezdéshez és a munka befejezésének idejéhez) leginkább igazodó, menetrend szerint közlekedő tömegközlekedési eszközöket kell figyelembe venni.

Kizárt a saját ingatlan

Értelemszerűen a törvény megköti, hogy a jogosultnak 60km-es körön belül nem rendelkezhet saját tulajdonú ingatlannal vagy lakás haszonélvezeti jogával. Azonban, ha a jogosult rendelkezik 60 km-es körön belül kisebbségi tulajdonrésszel egy lakásban, az már nem számít kizáró oknak.

Sajnos létezik még egy megkötés, ami jelen pillanatban kizárja, hogy egy albérletben több olyan lakó lakjon, aki egyidejűleg ugyanarra az albérletre kapja az adómentes albérlet támogatás összegét. Ez a rendelkezés azért nem túl életszerű, mivel pontosan a mobilitást felvevő városokban emelkedtek meg élhetetlen módon az albérleti árak.

Nem ritka a havi 150 000 forint feletti bérleménydíj. Teljesen logikus lenne, hogy a mobilitás végett több munkavállaló bérel ki egy albérletet, amit felosztanak egymás között, és erre mindenki a saját munkáltatójától igénybe veszi az adómentes albérlet támogatást 2018-ban is.

Fontos: az albérletet kizárólag hivatalos úton lehet kifizetni, ráadásul figyelni kell arra, hogy a főbérlő is bejelentse a NAV-nál a bérleti díjból befolyó bevételeit.

Szeretnél az államtól támogatás kapni lakáscélra? Akkor töltsd ki!

Szerző: Szarvas Norbert | dec 3, 2017 | Állami támogatás, Cikkek - pénzügyi blog

2017 végén már két fajta államilag támogatott lakáscélú öngondoskodás volt elérhető. Jogosan merül fel a kérdés, hogy akkor melyik a jobb megoldás (lakástakarék vagy a NOK a jobb), melyikbe érdemes pénzt helyezni? A lakástakarékot már ismerjük, míg a Nemzeti Otthonteremtési Közösség (NOK) egy (régi) új koncepciója a magyar piacnak. Mindkettő terméknek a végső célja az ügyfelek saját lakáshoz juttatása állami támogatással! A cikkben megnézzük, hogy melyiket miért érdemes választani!

Mindkét szerződésre jár a 30%-os állami támogatás. A támogatás felső határa szerződésenként az LTP esetében 72 000 forint, míg a NOK-nál 300 000 forint.

Mi az a NOK?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

Milyen lakásokat vásárolhatnak?

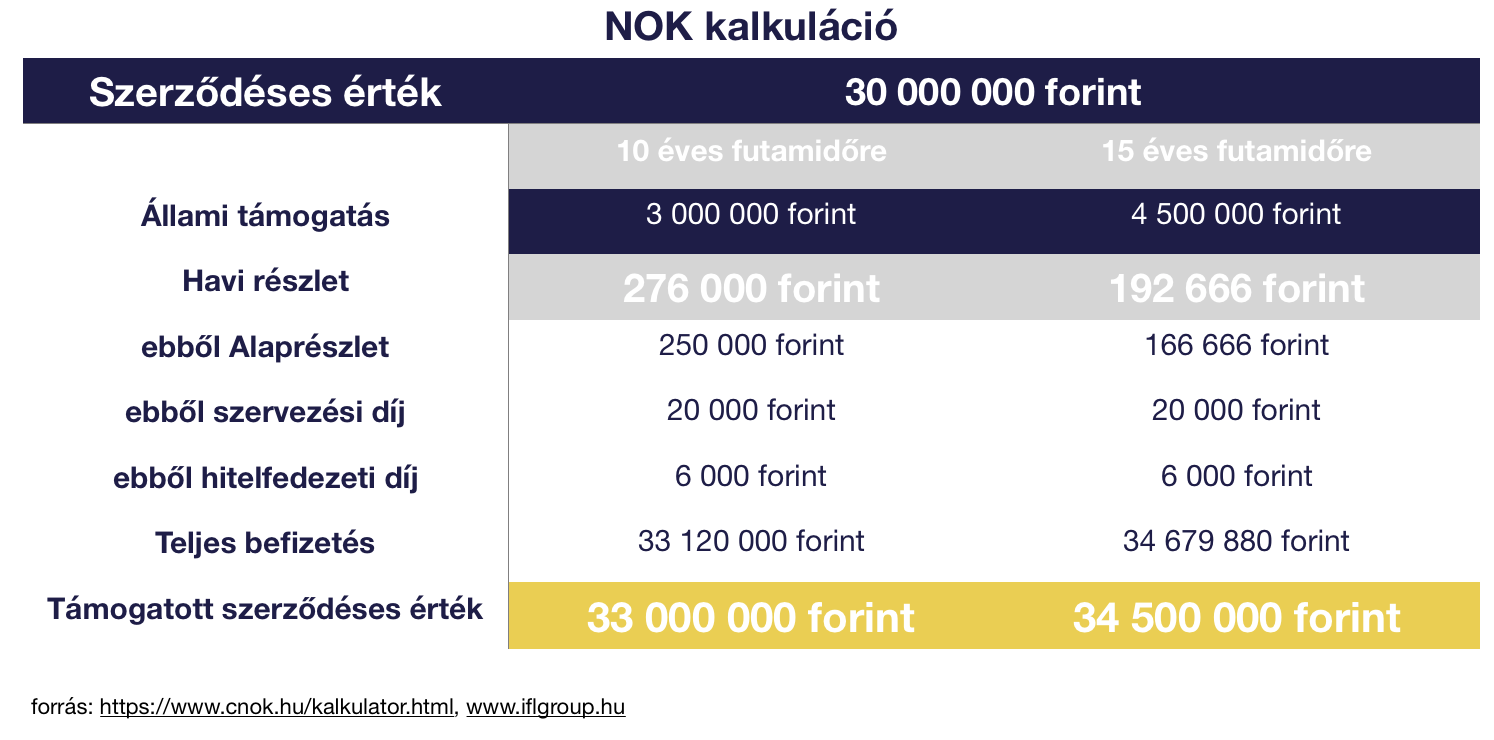

Minimum 10, maximum 15 éven keresztül havonta folyamatosan befizetnek a tagok a közösség kasszájába. Előre megnevezett, 10 és 40 millió Ft közötti értéken fognak a közösség tagjainak új lakásokat vásárolni. A sorsolás jellegéből adódóan lesz olyan tag, amelyik majd 15 év múlva jut lakáshoz abban az esetben, ha a közösségnek a számláján még van fedezet.

A hivatalos kalkulációból kiderül számunkra, hogy…

- 15 éves futamdiő esetén 26 000/ 166 666= 15,6% a költség a havi befizetésből

- A teljes befizetés magasabb, mint a szerződéses érték! 10 éves futamidőnél 120 000 forinttal kapunk kevesebbet vissza

- Az állami támogatást teljes mértékben felemészti a költség

A NOK egyedül abban az esetben éri meg a tagoknak, amennyiben a lehető leghamarabb juthatnak lakáshoz. Egy kritikus ponton túl a későn lakáshoz jutóknak veszteséget okoz a rendszer.

Arról már a legelején szó volt, hogy az állami támogatás ugyanúgy 30-30%, viszont a maximálisan szerződésenként adható összeg 300 000 a NOK-nál, 72 000 a lakástakaréknál. Azonban a hangsúly a szerződésenként adhatóságon van. Ugyanis, míg a NOK esetében nincsen lehetőség többszörözni a szerződést, addig az LTP esetében bevonhatjuk a családtagjainkat is.

Mennyit kell befizetni?

A 300 000 forintos állami támogatás a lakástakarék esetében 4,1 maximális díjjal rendelkező (havi 20 000 forint)szerződés esetében szerezhető meg. Ez a szám 5 lakástakarék szerződést feltételez, amit kimaxolva máris 5×72 000 forint, azaz 360 000 forint állami támogatást kaphatunk.

A NOK előnye elveszik, amennyiben lehetőségünk van minimum 5 darab lakástakarék szerződést kötni. Amennyiben erre nincsen lehetőségünk, akkor állami támogatás szempontjából lehet érdekes a NOK hiszen itt egy szerződő megkaphatja a 300 000 forintot, amennyiben teljesíti a befizetéseket (1 000 000 forint /év).

Azt láthatjuk, hogy egy NOK szerződés esetén az évi 1 000 000 forintos keretösszeg simán teljesíthető, hiszen az elvárt havidíj a kalkulációban 276 000 forint volt (3,3M forint / év). Más kérdés, hogy a legtöbb ügyfél nem tud ekkora havi összeget felszabadítani mindamellett, hogy fizeti párhuzamosan a jelenlegi lakhatását is.

Felhasználhatóság

A NOK csak új ingatlan vételére használható, míg az LTP új, illetve használt ingatlan vételére, bővítésre, korszerűsítésre, felújításra és lakáscélú hiteltörlesztésre egyaránt használható. Ez egy rendkívül fontos tényező, hiszen a lakástakarék esetében lehetőséget kapunk menet közben a célunk megváltoztatására, amennyiben nem találunk megfelelő új építésű ingatlant.

Korántsem biztos, hogy amikor a csoport kisorsolja a nevünket, akkor találunk megfelelő új építésű ingatlant a NOK segítségével. Ugyanis egy fix kifizetési árra szerződünk a szervezővel, ami egyben azt is jelenti, hogy adott a keretünk, ami felett saját erőből vagy további hitelből kell finanszíroznunk a vásárlást. Azért írok további hitelt, mert függetlenül attól, hogy mikor kapjunk meg az ingatlant, a csoport felé a futamidő végéig kell fizetni a havi részleteket.

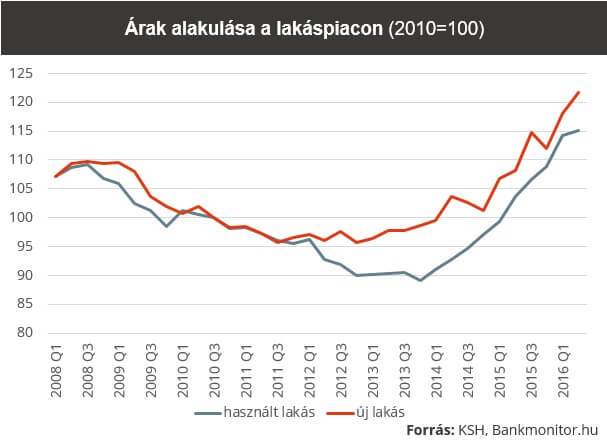

A válság után éveken keresztül pangott a hazai ingatlanpiac, viszont 2014-től kezdődően egy olyan felfutás kezdődött meg, ami a mai napig kitart. Országos átlagban a KSH adatai alapján a 2010-es szintekhez képest a használt lakásoknál 15%-kal, míg az új lakásoknál 22%-kal voltunk fentebb 2016 közepén.- írja a bankmonitor.

A regionális eltéréseket figyelembevéve elmondhatjuk, hogy például Budapesten jelen pillanatban túlkereslet mutatkozik új lakások esetében is, ami számos más tényezővel fúzionálva brutális áremelkedéseket jelentett. Példának okáért egy új építésű 110 nm-es budapesti agglomerációs ikerház 2014-ben még 30 millió forint körül elhozható volt, addig ma már 40-50 millió forint között kell fizetnünk érte.

A NOK kapcsán jogosan merül fel a kérdés, hogy ebben az esetben tudnánk e fizeti még x évig (a lejáratig) a NOK közösség felé a havi 166 666 forintot (példa) mindamellett, hogy további 10-15 millió forint hitelt kell felvennünk, aminek a havi törlesztést több lehet, mint 100 000 forint. Egyáltalán hitelezhetőek lennénk a jövedelmünk mellett?

Rugalmasság

Minimális futamidő: NOK esetében 10 év, lakástakarék esetén 4 év. Amíg a lakástakarék szerződésnél van lehetőségünk a befizetések csökkentésén, futamidő módosításon, addig a NOK–nál a befizetések csökkentése szigorú szabályok között történhet, szüneteltetése pedig lehetetlen. Kiszálni a NOK-ból legkorábban 10 év múlva lehetséges, amikor állami támogatás nélkül kapjuk vissza a befizetett pénzünket- költségek:

26 000 x 120= 3 120 000 forinttal kapunk vissza kevesebbett, mint a befizetett összeg

Lakástakarék esetében szintén elveszítjük az állami támogatást, de azonnal hozzájuthatunk a teljes befizetésünkhöz. Ezt az összeget legrosszabb esetben az 1%-os számlanyitási díj csökkentheti abban az esetben, ha valamilyen akciót vettünk igénybe, aminek feltételeit még nem teljesítettük. Szerződésenként a maximális veszteségünk abban az esetben, ha 10 éves szerződést kötöttünk, de 4 év múlva felmondjuk a szerződést:

szerződésenként 56 000 forint

A NOK esetében az OBA 30 millió forintos garanciája nem alkalmazható, míg a lakástakarék szerződésekre az OBA védelem adott.

Ha szeretnél lakástakarékot kötni az elérhető legjobb akciókkal, akkor töltsd ki az űrlapot!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 28, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Mindennap használjuk, ezért megyünk dolgozni és végső soron ennek mértéke határozza meg az életünk minőségét. Igen, a pénzről van szó. A pénz, ami az életünk ugyanolyan nélkülözhetetlen része, mint a cipő. De biztosan ismered a pénzt? Most nézzünk olyan meglepő tényeket a pénzről, amiket eddig nem ismertél!

#1 Mennyibe kerül egy forint előállítása?

A naponta használt bankjegyek és érmék előállítása egyébként 2014-ben 4 milliárd forintba került, de az elmúlt 15 évben volt példa 9 milliárdos számlára is. A különböző bankjegyek és érmék darabonkénti előállítási költsége tehát nem ismert, a nagyságrendeket azonban érzékeltetik a hat évvel korábbi adatok, amikor még nyilvánosak voltak a bankjegy- és érmegyártási kiadások.

A Buksza szerzője ugyanis 2008-ban írt az Origón arról, hogy akkor a bankjegyek – áfát is tartalmazó – előállítási költsége darabonként 40 forint volt, az érmék bruttó ára pedig 15 és 50 forint között szóródott.

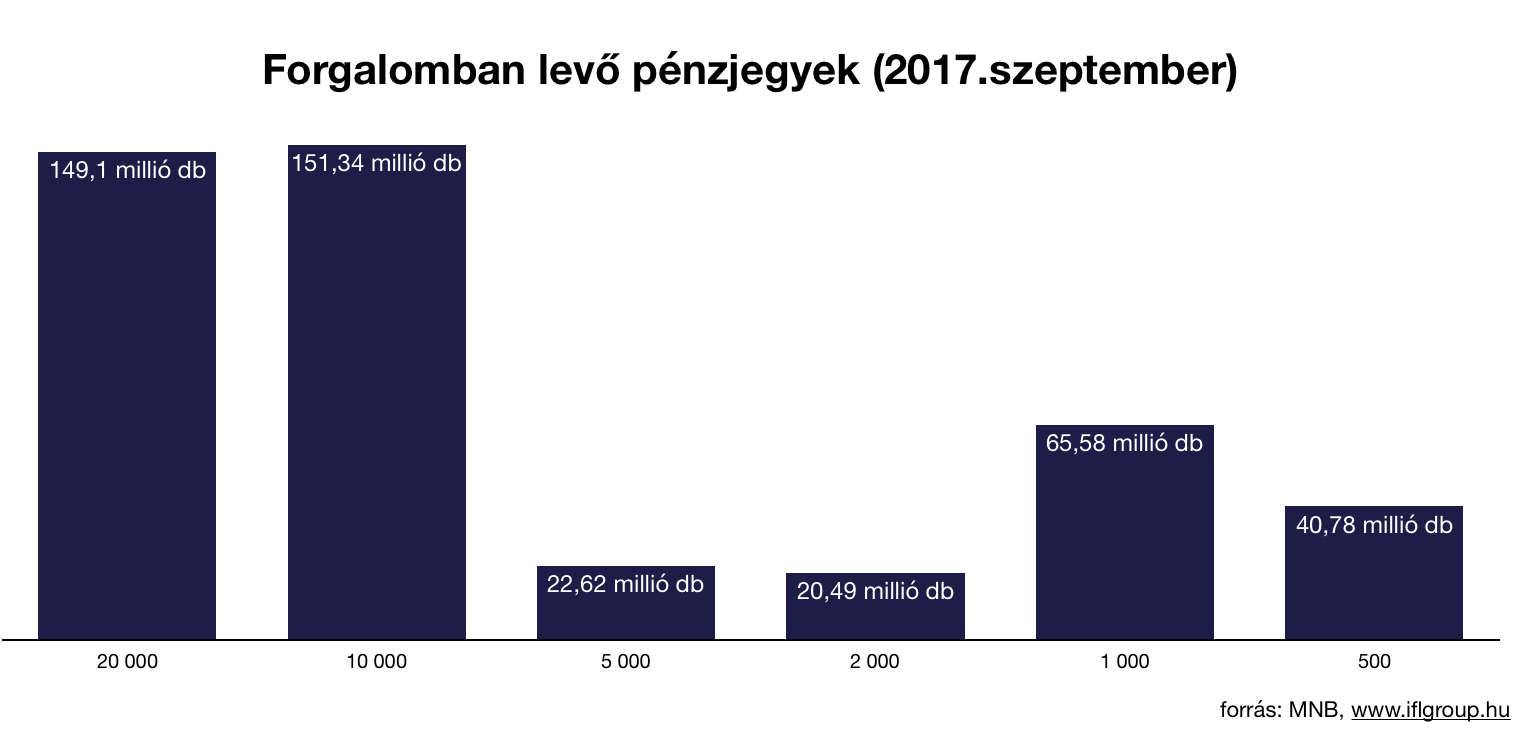

#2 Mennyi bankjegy van forgalomban?

Oké, sokkot kaptál? Tehát jelen pillanatban összesen 449,92 millió darab forint pénzjegy van forgalomban. Ennél is érdekesebb, hogy gyakorlatilag a néphiedelemmel ellentétben nem a „leggyakrabban” használt kis címletekből van több, hanem a legnagyobbakból.

Így már azért teljesen más értelmet nyer, amikor a boltban számon kérnek téged, hogy miért nincsen kisebb címleted! Nyugodtan mutasd meg a boltosnak ezt a grafikont és megérti!

#3 4 millióan élnek létminimum alatt

A Policy Agenda kutatásából kiderült, hogy 10-ből 4 magyar él létminimum alatt. Egy felnőttnek, ha egyedül él, 88 ezer forint kellett ahhoz, hogy szükségleteit kielégítse. Egy tipikus, két felnőttnél és két gyermekből álló családnak 255 ezer forintra volt szüksége a nélkülözés elkerüléséhez.

Tehát ez azt jelenti, hogy egy egyedül élő felnőttnek a létminimum azt jelenti, hogy kap

- 4 db 20 000 forintos címletet

- 1 db 5 000 forintos címletet

- 1 db 2 000 forintos címletet

- 1 db 1 000 forintos címletet

Érdekességképpen a Monopolyban:

A játék kezdetén a bankár minden játékosnak kioszt 150.000 forintot 2 db 50.000, 4 db 10.000, 1 db 5.000, 4 db 1.000, 1 db 500 és 5 db 100 forintos címletekben.

#4 94%-a a bankjegyeknek baktérium hordozó

Egy 2002-es amerikai tanulmány szerint vélhetően a forgalomban levő bankjegyek 94%-a tartalmaz baktériumot, miközben kézről kézre járnak. Ezek a micro-orgazmusok alapvetően nem ártalmasak az egészségre, azonban 7%-nyi esélye van annak, hogy lesz valami bajunk.

Példának okáért a flu vírus, ami az emberi testen kívül is képes életben maradni 48 órán keresztül, a pénzjegyen akár 10 napig is megél a tanulmány szerint.

#5 Mennyit keresett tavaly a legügyesebb magyar és az átlag ember óránként?

Korrekt pénzügyi tanácsadás

Szerző: Szarvas Norbert | nov 26, 2017 | Banki termékek, Cikkek - pénzügyi blog, info

Nagyon kedves barátommal beszélgettem tegnap a devizahitelezésről. Feltette nekem a kérdést, hogy „mi akkor tudtuk, hogy ez lesz?”. Miközben elmeséltem neki számos észrevételemet a témában, jöttem rá, hogy bizony ezeket az információkat nagyon kevesen ismerik. Állítom, hogy az emberek semmit nem tanultak a múltból és hamarosan újra megismétlődik a társadalmi pénzügyi katasztrófa! A devizahitelezés tanulságai …

Nagyon szeretném, ha végigolvasnád ezt a hosszú cikket, ugyanis sokak számára eddig nem ismert összefüggésekről fogok írni. Külön megköszönöm, ha megosztod Facebookon ezeket az információkat!

Hogyan nézett ki a devizahitelezés a gyakorlatban?

Hidd el, hogy a devizahitelezés csúcsán nem volt egyértelműen fekete és fehér a folyamat. Mára sokan elhitték, hogy a gonosz bankok előre megfontolt szándékkal vezették félre az ügyfeleket. Az igazság az, hogy senki nem tudta. Devizakockázat lábjegyzetben mindenki arra számított, hogy az 50 000 forintos hitel legrosszabb esetben felmegy 65 000 forintra. De úgy voltak vele, hogy ez egy vállalható kockázat…

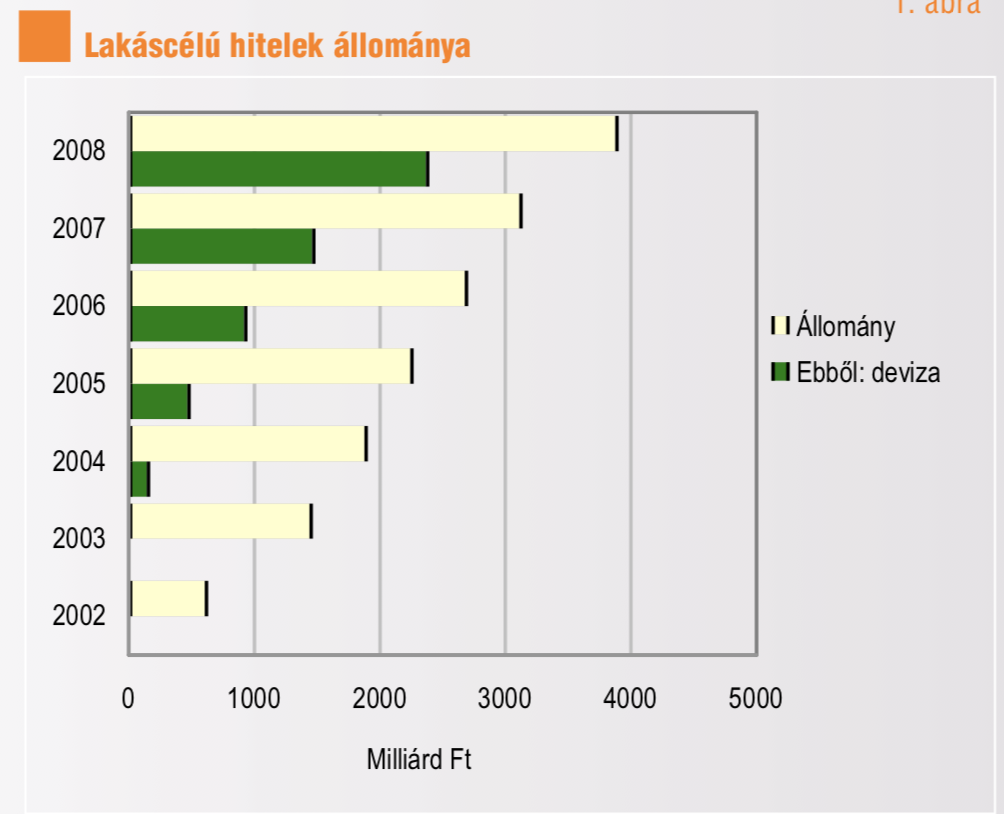

2008. december 31-én a lakáshitelek állománya 3875 milliárd Ft volt – ami a GDP több mint 14 százalékának felel meg –, ennek 61 százalékát a devizaalapú lakáshitelek tették ki. A bankok által 2004-ben bevezetett devizahitelek száma és összege szintén jelentõsen nõtt: 2004-ben az összes hitelállomány összegének egytizedét sem érte el, 2008-ra meghaladta a 60 százalékot. A 2007. végi állapothoz képest a teljes hitelállomány összege közel 25 százalékkal, a devizaalapú állományé 62 százalékkal emelkedett.

forrás:KSH

Ez a számsor azt jelenti, hogy a devizahitelezés csúcsán már nem volt „választása” sem az ügyfélnek, sem a közvetítőnek, bankosnak.

2008-ra már szinte mindenki devizahitelt vett fel

Szerinted mi történt abban a ritka esetben, amikor a hitelközvetítő azt mondta az ügyfélnek, hogy havi 50 000 forint helyett fizessen havi 80 000 forintot HUF alapon, mert a devizának komoly kockázatai vannak? Mindezt egy olyan időszakban, amikor boldog-boldogtalan csatlakozott a tömeghez és még a csapból is ez folyt?

Elmondom a megoldást! Az ügyfél meghallgatta a másfél órás szakmai kiselőadást (aminek a felét nem értette), megköszönte, felállt és átment egy másik bankba/közvetítőhöz, aki megerősítette abban, hogy biztosan nem történik semmi baj. Aki devizahitelt akart felvenni, az már előre eldöntötte, hogy számára ez a megoldás. A bankban a döntéséhez kereste a megerősítést.

Forint alapú hitelt alapvetően kétfajta ember vett fel: aki beszari volt és/vagy az átlagosnál több pénze volt

Bár a második opció igencsak kérdőjeles, hiszen megszámlálhatatlan embert lehetne felsorolni, aki akkoriban a felső-középosztályhoz tartozott, mégis a devizahitelezést választotta. Persze nagyon erős kijelentés, hogy valaki „beszari” lett volna, de ezzel igazából súroljuk a valóságot. Nagyon kevés ember hozott tudatos, racionális és szakmai döntést, aminek a végeredménye a forint alapú hitel lett volna. Sokkal jellemzőbb volt, hogy annak az időszaknak a forintalapú hitelese egyszerűen félt az árfolyamkockázattól. Kockázatosnak ítélte meg.

Nem célom senkit megbántani. Viszont most őszintén szeretnék beszélni az akkori piacnak a jellemzőiről. Persze utólag mindenki atomfizikusnak állítja be magát, de akkoriban ez egyáltalán nem volt feltétlenül egy jövőbelátó jóslat. Sokkal inkább a forint hitel mellett, mint a devizahitel ellen döntöttek. Ez hatalmas különbség.

Sokáig a devizahitelesek jártak jobban- a devizahitelezés tanulságai

Nagyon kevesen vették észre menet közben, hogy még a megemelkedett törlesztéssel is sokkal jobban jártak, mint azok, akik alapból forint alapú hitelt vettek fel. Mindenki annyit érzékelt 2008 után, hogy az addigi „álom devizahitel törlesztőrészlet” elkezdett emelkedni.

Senki nem foglalkozott a forinthitelesekkel, senki nem beszélt a forinthitelesek „devizahitelhez viszonyított” veszteségéről, ami már évek óta ketyeget. Hogy miért? Mert akkor észrekellett volna vennie mindenkinek, hogy a megemelkedett törlesztő még mindig kedvezőbb, mintha alapból forintalapon vették volna fel a hitelt.

És mi lett volna ebből a logikus következtetés? Az, hogy az ember jellemzően túlvállalták magukat. A többség nem tudta volna a célját megvalósítani a drágább forintalapú hitellel, hiszen nem lett volna pénze a törlesztésre.

A devizahitelezés egy társadalmi közmegegyezésen alapult, amiben mindenki részt vett (állam, adós, bank, közvetítő, ingatlanos). A lényege az volt, hogy nagyobb lakásba költözhettek olyanok (jobb autókat vehettek), akiknek nem lett volna rá pénz.

Folyamatosan a devizahiteleseknek kedveztek, főleg a rossz adósoknak

Miután elértük a devizakockázat azon fokát, amikor gyakorlatilag a devizhitel törlesztése megegyezett a forintalapú hitelével, lépni kellett valamit. Tulajdonképpen kiborultak a csontvázak a szekrényben, és kiderült, hogy a lakosság jelentős része

- nagyobb lakásban él (hitelből), mint amit megengedhetne magának

- forintalapú hitelből sosem tudta volna kifizetni a törlesztés

- a társadalom lebukott, és ez magával ránt minden passzív résztvevőt is

Az a bizonyos első mentőcsomag, ami a gazdagokat mentette meg…

Amikor bejelentették az első mentőcsomagot, akkor két esemény is történt, amiről sokan nem tudnak, mert elvoltak foglalva saját kálváriájukkal!

A Fundamenta felfüggesztette a hitelezését arra a három hónapra

„Likviditási problémánk nincs, de a saját tőkére is oda kell figyelnünk. Tőkemegfelelési mutatónk a minimális 8 százalékkal szemben 11 százalék, de magas e tekintetben az anyavállalat elvárása. Nem helyezhetünk ki akármennyi hitelt” – mondta Gergely Károly, a Fundamenta-Lakáskassza elnök-vezérigazgatója

A Fundamenta-Lakáskassza ügyfelei kizárólag a 2011. augusztus 31. előtt megkötött, vagy ez előtt megosztással létrejött szerződéseikre igényelhetnek forintban áthidaló kölcsönt devizahitelük fix árfolyamon történő végtörlesztéséhez – közölte a lakástakarékpénztár. Ez azt is jelentette, hogy számos Fundamenta ügyfél rekedt „házon kívül”, amikor az utolsó valódi szalmaszálba kapaszkodhattak volna azáltal, hogy 180 forintos árfolyamon fizethették volna ki a devizahitelüket Fundamenta áthidaló kölcsönnel.

A hitelkiváltás sem igazán működött abban a három hónapban

A rendkívül szigorú határidőkhöz kötött első mentőcsomag gyakorlatilag 2 hónapra redukálta a menekülési időt az addigra már jelentősen megemelkedett (forintalapú hiteltörlesztésekhez végleg közelítő) devizahitelekből. Egyértelmű, hogy több tíz millió forintot egy átlagos család nem igazán tudott a semmiből előteremteni.

Megoldás lett volna a hitelkiváltás egy másik banki hitellel, de több tucat olyan esetről tudok beszámolni (ügyfél beszámolókból), amikor hiába adták be a papírokat időben, a bank mindenféle időhúzó trükkel gyakorlatilag szabotálta a kiváltás. Lekésték a határidőt és bennragadtak a hitelben, ami már bőven 215 forintos árfolyamon pörgött tovább.

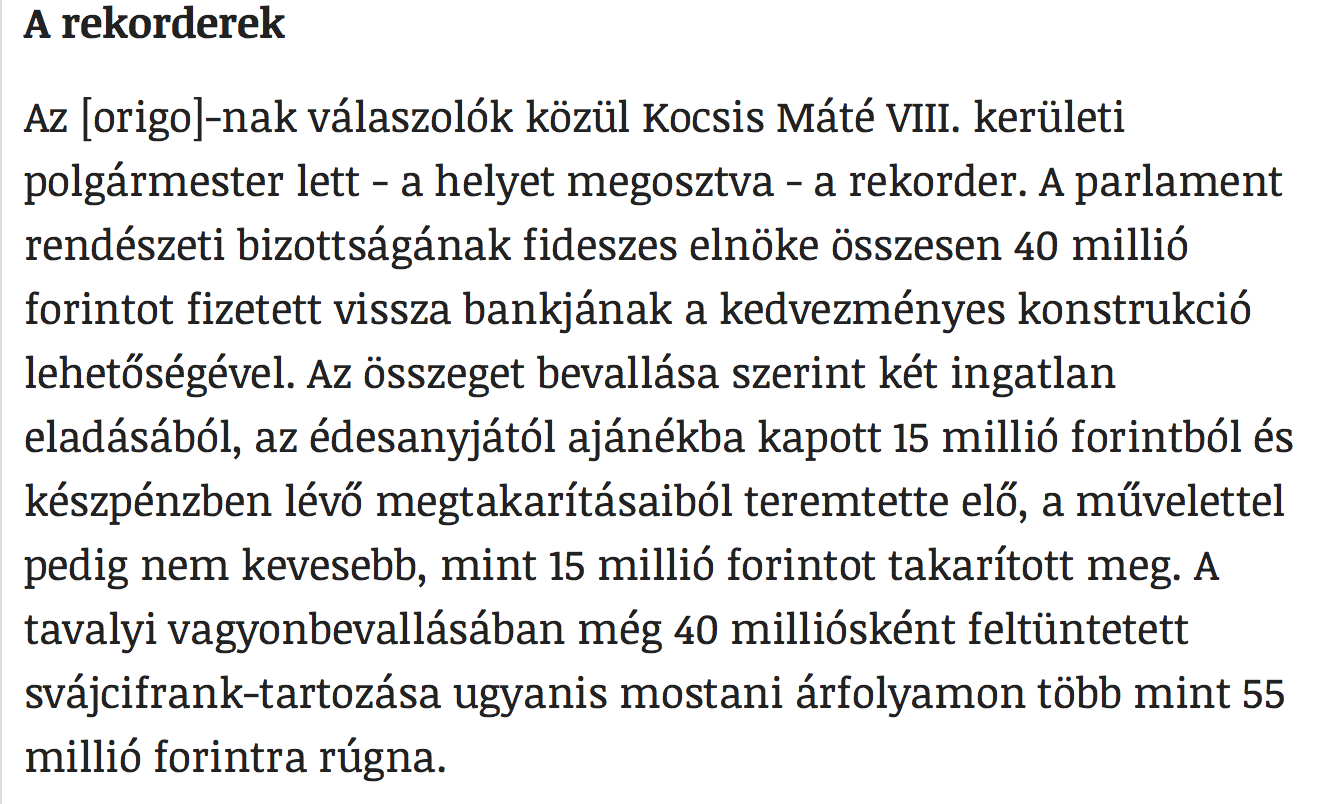

Sztori: Bankosok mesélték nekem, hogy Miskolcon a törvény érvényességének a napján valaki besétált egy táskával, hogy kifizesse 180 forintos árfolyamon a hitelét! A táskában 80-90 millió forint kp. volt… Egyébként az abszolút rekorder közel 100 millió forintot nyert Magyarországon ezzel az adósmentő programmal, ami elgondolkodtató, hogy mennyire létkérdés lehetett számára a hitel…

A Parlament is kiszórta a devizahiteleit

Egy dologra biztosan hasznos volt az első mentőcsomag. De erről idézzük meg az Origo.hu hírportál írásának egy részét, aminek a címe: Képviselők is milliókat spóroltak a végtörlesztéssel

Csak az átlagos emberek nem éltek a kedvezményekkel

A legkedveltebb mentőcsomag lehetőséget biztosított a devizahitel árfolyamfixálására és ezáltal havi szinten több tízezer forint megspórolására. Talán ez volt az utolsó lehetőség, hogy az emberek megoldást találjanak, hiszen kaptak 5 évnyi türelmi időt arra, hogy talpra álljanak, miközben a havi törlesztés is csökkent!

Azonban sokan nem éltek a lehetőséggel. Egy olyan esetben, amikor a kötelezően fizetendő törlesztés egy részét nem kell adott pillanatban kifizetni (gyűjtőszámlára megy a pénz), a legokoksabb megoldás, ha mégis ugyanannyit fizetünk havi szinten, mint amennyit eredetileg kellene. Az okosabb hitelesek legkésőbb ezen a ponton a havi fennmaradó összegből megkötötték a lakástakarékokat, hogy állami támogatással a gyűjtőszámlánál nagyobb mértékben tudják a tőketartozást csökkenteni.

Árfolyamgát+ LTP

A táblázatban egy 20 évre felvett 6M forintos hitelt néztünk meg, amit 2007-ben vettek fel. Az induló törlesztőrészlet 45 130 forint volt, míg az árfolyamgát előtt már 72 767 forintot kellett befizetni. Az árfolyamgát miatt viszont a havi törlesztés visszament 5 évre fixen 44 660 forintra.

A hitelből elengedtek 1,3 millió forintot, míg a tőketartozás az árfolyam kezdetekor 6,2 millió forint lett volna. Amenniyben ez az ügyfél a „megspórolt” havi 30 000 forintból indított volna lakástakarékot, akkor 5 év után be tudott volna törleszteni nagyjábül 2,4 millió forintot, amivel a tőketartozás több, mint egyharmad részét letudta volna.

Ezzel pedig azt érte volna el, hogy az árfolyamgát után a hitelnének havi törlesztése nem szabadult volna el (törvényben van egy felső korlát, ami viszont azt jelenti, hogy a futamidő hosszabodik a legrosszabb esetben). A most lejáró árfolyamgátas hiteleket ki lehet váltani mai kamaton, ami azt jelenti, hogy:

6,2M-2,4M (LTP)= 3,8M forint tőketartozás. Ennek a havi törlesztése 10 évre 5 éves kamattal átlagosan 28 000 forint / hó. Emellé hozzá kell adni a gyűjtőszámla értékét (amennyiben nem kombinált hitelünk volt), ami egy ekkora hitelnél maximum 1 000 000 forint lett, aminek a törlesztése további 5-8000 forint/hó lenne.

Így lehetett volna élni a lehetőséggel. Sokan nem tették meg.

Az embereket nem érdekli az információ

Elérkeztünk a jelenbe, amikor már a forinthitel az egyedüli opció, amit ráadásul egyre versenyképesebb kamattal érhetünk el. Ráadásul az MNB bevezette a minősített fogyasztói hitelt (bővebben itt: Klikk) , és elindított egy kampányt ezzel kapcsolatban, aminek a lényege, hogy felhívja az emberek figyelmét arra, hogy több ajánlatot nézzenek át (vagy dolgozzank független hitelközvetítővel), gondosan döntsenek és ehhez mindenféle eszközt adnak.

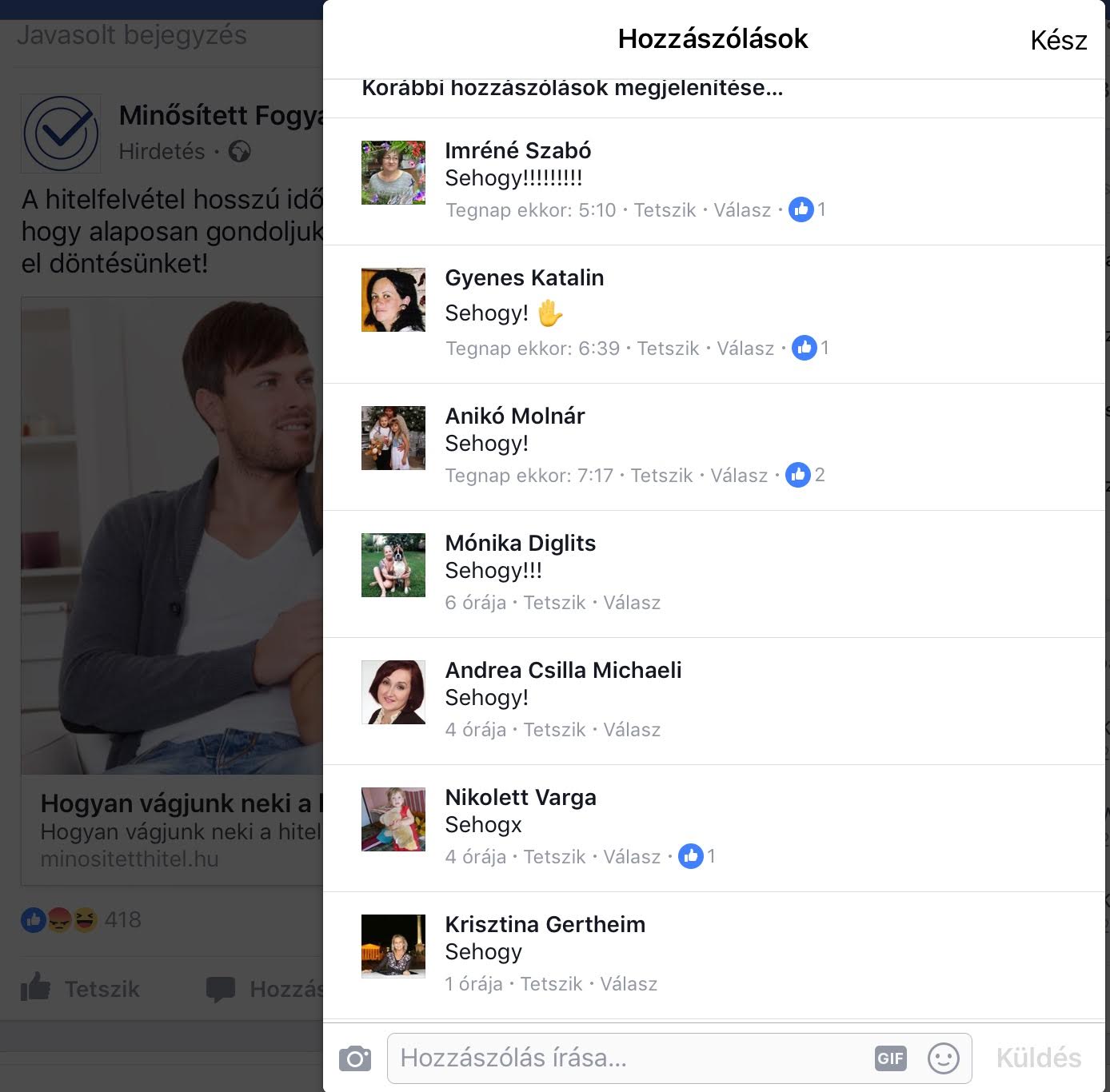

Itt egy Facebook hirdetés:

Erre érkezett 83 hozzászólás (amikor néztem). A kommentelők 90% ugyanazt írta…

SEHOGY

Számomra rendkívül ijesztő állapotok uralkodnak a hitelezéssel kapcsolatban ügyféloldalról. A devizahitelezés válsága után (és állami kedvezmények után) nem azt a következtetést vonta le a társadalom jelentős része, hogy sokkal több információ birtokában, felelősségteljesen kell hitelt felvenni. Hiába kapnak meg minden lehetőséget az emberek (törvényi, tájékoztatás, blogok, összehasonlító oldalak…stb), a totális elutasítás a jellemző.

Hitelt sehogyan ne vegyünk fel. Ahelyett, hogy informálódnának, elutasítanak minden segítséget. Az átlagos ember nem tudja kikerülni, megkerülni a hitelt, ha autót vagy lakást akar vásárolni, hiszen a hitel a mi jövőbeni keresetünk egy része, amit kamatért cserébe ma elkölthetünk. Ennek a „sehogy”-nak a következménye pedig az, hogy továbbra is megalapozatlan, hirtelen döntések születnek majd a témában, és a legtöbbenn továbbra sem fogják érteni a kockázatokat és stratégiákat!

A hitellel akkor kell foglalkozni, amikor van pénzünk. Ebben az időszakban kell olvasni, számolni. Amikor már szükségünk van rá, akkor késő. Ugyanis az idő ellenünk dolgozik és kapkodni fogunk.

6 végzetes hiba a hitelfelvételnél

1. A szakember megkérdőjelezése

Nem csupán az információhiány okozhat problémákat. A hitelezés ugyanolyan szakma, mint a bútoros vagy a taxis. Ehhez képest amíg a bútorosnak nem akarják elmagyarázni hogyan dolgozzon, addig létezik egy olyan ügyfélréteg, aki okosabbnak hiszi magát a hitelközvetítőnél. Ez nem azt jelenti, hogy teljesen adjuk át magunkat, mert az butaság lenne. Viszont egyfajta köztes állapot megtalálása fontos lenne, ha nem akarunk rossz döntést hozni.

2. A kamatorgia

Egy hitelnél minden a számokról szól- gondolhatná a mezei ügyfél. Két számot összehasonlítani mennyire kézenfekvő megoldásnak tűnik. Ugyanakkor azt kell megérteni, hogy a kamat nem minden egy hitelnél. Fontos látni, hogy az adott kamatot milyen feltételekkel kapjuk meg, a hitelszerződésben milyen jogokat kapunk (előtörlesztési díj, stb…) illetve a bank alapvetően milyen gyorsan képes folyósítani. Számos tényezőt kell figyelembe venni ami miatt nem biztos, hogy a legjobb kamattal rendelkező hitel lesz a számunkra legkedvezőbb ajánlat…

3. Rossz határidők

Meglepő számomra, hogy az emberek e-bayen megrendelnek egy 1000 forintos vackot, amire képesek várni 6 hetet, de amikor 10 millió forintot akarnak a banktól, akkor azt azonnal, de két héten belül legalább meg akarják kapni! Persze érthető, hogy a felgyorsult ingatlanpiacon minden perc számít, azonban ezt áthidalandó ott a foglaló/előleg intézménye. A minősített hitelekkel az elméleti határidő 14 munkanapra csökkent, de ez nem tartalmazza az értékbecslés idejét (ami 1-2-5 nap is lehet). Ráadásul mindig van egy hiánypótlás, ami miatt húzódik az ügy. Mindig számítsatok másfél hónapra és akkor nem érhet meglepetés.

4. A DIY

Elhiszem, hogy sokak számára nagyon izgalmas folyamat, amikor először vesznek fel lakáshitelt és gyakorlatilag minden ponton jelen akarnak lenni. Merül fel a kérdés, hogy miután egy hitelközvetítőtől minden információt megszereztünk, miért ne mennénk be saját magunk a bankba és intéznénk el az ügyet. Az erkölcsi felelősségen túl (ingyen dolgoztatod a hitelügyintézőt) meg kell érteni, hogy az átlagos ügyfélnek soha nem lesz olyan ismerettsége és ráhatása a hitelére, mint egy közvetítőnek. Ez akkor értékelődik fel igazán, amikor valami porszem kerül a gépezetbe és megakad a folyamat.

5. Nincsen ” legrosszabb eshetőségünk”

A legtöbben azért buktak bele a hitelükbe az elmúlt években, mert a hitelfelvételnél a legjobb eshetőséggel számoltak. Adottságnak vették a jelenlegi jövedelemüket, egzisztenciális helyzetüket. Holott ez csak egy állapot, ami lehet jobb vagy rosszabb. Minden hitelfelvétel előtt számolni kell egy legrosszabb eshetőséggel is, és egy tervet készíteni arra az esetre, ha „apa” 5 hónapig nem fog dolgozni. Akkor mi lesz?

6. Befektetési cél, amivel csak nyerhetünk

Sokan vannak, akik alapvetően befektetési céllal vesznek egy lakást meg. Azt tapasztaltam ezeken a beszélgetéseken, hogy szinte szitokszónak, szakmaiatlannak hangzik az ügyfél számára, ha arról beszélünk, hogy ez a befektetés rosszul is elsülhet. Mert mondjuk az ingatlanlufi kipukkad. Mert nem találunk albérlőt. Mert az ingatlanárak zuhannak. Mert többet kell a lakásra költeni, mint terveztünk. Meg kell érteni, hogy a befektetés nem egy alapvetően pozitív cselekvés. A végeredmény lehet jó vagy rossz vagy semleges.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 23, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Állandóan a felnőttek problémáiról beszélgetünk, ugyanakkor azt gondolom, hogy egy fiatal felnőttnek tekinthető középiskolásnak is megvannak a maga pénzügyi kihívásai az életben. De mik lehetnek ezek a kihívások, egyáltalán mire lehet elég az az összeg, amit szánunk neki arra, hogy hónapról hónapra, hétről hétre legyen lehetősége a haverokkal lenni? Mire elég a zsebpénz? Ennek járunk most utána a teljesség igénye nélkül…

Nagyon nehéz konkrét összeget megállapítani, hiszen egy gyereknél még a havi 20 000 forint egy elfogadható összeg, de az már szinte lehetetlen, hogy 3 gyerek esetén egy majdnem minimálbérnek megfelelő összeget (60 000/hó) fizessenek ki a szülők csak zsebpénznek. Kivéve, ha a családi támogatást egy az egyben továbbadják és kipótolják. Nálunk ez úgy fog működni márciustól (akkor érkezik a baba), hogy a családi pótlék egyből megy egy gyerekmegtakarításba.

Milyen zsebpénz stratégiákat követhetnek a szülők?

Minden egyben stratégia- ilyenkor a szülő egy előre meghatározott összeget ad a gyereknek, amiből mindent magának kell megvennie (ruha, szórakozás, sport, reggeli, bérlet). Ebben az esetben nincsen becsomagolt reggeli, megfőzött ebéd vagy bulira zsebbe csúsztatott ezres.

Csak a szórakozásra- akik ezt a stratégiát választják, azok a szülők abban gondolkodnak, hogy a gyermekük számára biztosítják a „létezéshez” szükséges hátteret, így az étkezéseket, öltözkedést, utazást és külön órákat/ edzést kifizetik. A zsebpénz ebben az esetben funkciója szerint a „felesleges” dolgokra szánt összeg, mint a szórakozás, haverozás.

Dolgozzon meg érte- Harmadik csoportnak felírhatjuk a zsebpénz intézményének kivezetését, ugyanis az otthoni monetáris tanács (szülők) úgy döntenek, hogy szigorú pénzügyi intézkedést kell bevezetniük és arra késztetik a gyermeküket, hogy diákmunkában keresse meg azt a pénzt, amire szüksége van. Ebben az esetben is biztosítanak mindent a „létezéshez”.

20 000 forint mire elég?

Az biztos, hogy amennyiben a 20 000 forint nem csak szórakozásra kell, hanem öltözködésre, nap közbeni étkezésre és egyéb dolgokra, akkor a gyerek már viszonylag fiatalon rákényszerül a nélkülözésre (nem eszik, hogy legyen pénze valami másra) vagy a bliccelésre (pl.: mindent letölt a netről, mert nincsen pénze jogtiszta dolgokat vásárolni). Nem biztos, hogy helyes irány a gyermekünket ebbe az irányba terelni, noha ezt senki sem direkt csinálja

Mozi- Ha feltesszük, hogy a gyerekünk havonta egyszer elmegy moziba, akkor diákjeggyel 1 320 forintot kell kifizetni a pénztárnál. Emellé mondjuk egy közepes üdítőt azért megenged magának, akkor az további 550 forint, ha pedig közepes popcornt is szeretne, akkor a büfében 1 000 forintot költött el. Tehát összesen egy mozi 2 320 forint.

Buli- Szerintem egy nyugodtabb gyerek esetén is beláthatjuk, hogy a havi egy buli simán benne van a pakliban (középiskolásokról beszélünk). Azt gondolom, hogy ebben a korban az iskolatársakkal megszervezett házibuli sokkal jobb megoldás, mint bemenni a „felnőttbe, ahol izzik a tesztoszteron a levegőben”. A házibuli esetében illik azért egy üveg piát bevinni, meg valami rágcsát. A legspórolósabb felállásban is simán elmegy 1 500 forint.

Iskola utáni lazítás- A szórakozás számtalan fajtája van (billiárd, bowling, stb…), amit persze nem lehet egy életen keresztül elkerülni, főleg nem azoknak a tinédzsereknek, akik éppen megpróbálnak önálló életre „kelni”. BIZTOSAN valakinek az osztályból eszébe jut elmenni billiárdozni, hogy a közös „sörözést” már le se írjam. 1 ilyen programon biztosan elmegy 2 000 forint a legnagyobb spórolás közepette is. Irreális elvárás, hogy ebből a programfajtából havonta „csak” 2-őt engedjen meg magának a gyerek, de most számoljunk ezzel 4 000 forint.

Mcdonalds- Persze ez lehet egy gyorséttermi kajálda vagy salátabár. Legyünk őszinték, és lássuk be, hogy a gyerekünk nem a legegészségesebb ételeket fogja elfogyasztani egy normális éttermeben. Átlag 1 600 forint egy rendes menü és mondjuk ebből havonta 3x eszik. Megint alulbecsült szám, főleg edzés után, amikor a csapattársakkal, haverokkal mennének enni és beszélgetni, de számoljunk ezzel. 4 800 forint

Most vagyunk 12 620 forintnál…

Sport a haverokkal- Nem lehet mindenkiből élsportoló, mint ahogyan sokan nem is szeretnének edzésekre eljárni, ahol tagdíjat kell fizetni. De mondjuk jó lenne, ha hetente egyszer el tudnának menni focizni/kosarazni/edzeni vagy bármit sportolni a haverokkal. Ehhez ki kell fizetni a terembérletet, amit alkalmanként 1 000 forinttal meg lehet szorozni simán. Havonta 4 000 forint a legalsóbb hangon.

A kóla problémája- Te láttál már olyan tinédzsert, aki kizárólag vizet ivott? Mert én még nem. Bele kell számolnunk, hogy azért kétnaponta biztosan becsúszik egy doboz üdítő nap közben (nyilván gyakrabban), vagy egy csoki/chips/nasi. Tehát biztosan jut minden napra valami apróság, aminek a napi kerete legyen átlag 250 forint. Ez 20×250= 5 000 forint

Vége. Már most túlmentünk a 20 000 forintos kereten és még szó sem volt az öltözködésről, könyvekről, az ünnepi ajándékokról vagy a párkapcsolati „szorzóról”. Bármiféle megtakarításról ne is beszéljünk…

Most persze azon gondolkozol, hogy ennek a cikknek semmi értelme

Nagyon nehéz hatalmas igazságokat írni ebben a témában, hiszen a szülő eredendően mindent megadna a gyerekének, de nem biztos, hogy az anyagi helyzete megengedi. Ráadásul ahány gyerek, annyiféle szokás és megoldás létezik. Lesz, aki nem jár el a haverokkal bulizni, de cserébe egy vagyont költene el könyvekre.

Arra szeretném felhívni a figyelmet, korántsem biztos, hogy ismered a gyereked pénzügyi szükségleteit.

Nem hiszem, hogy lehetne általánosítani vagy elintézni egy „a gyerek maradjon gyerek és ne költekezzen”-nel. A saját életében megvannak a maga szintjén jelentőséggel bíró problémák, amiket nem szabad lebecsülni. Érdemes lehet kideríteni, hogy mire szeretne költeni (legjobb eset, ha leültök és meghallgatjátok) és ezt összefésülitek a családi lehetőségekkel.

Sosem a Mekin volt a hangsúly

Gyakran hallom szülőktől, ahogyan ítélkeznek és könnyen elintézik a problémát. A „meki amúgy is egészségtelen, nincsen rá szükség” féle buta gondolatokkal. Meg kell érteni, hogy a meki sosem a mekiről szól, hanem a közösségről, a barátokról, a programról. Hogy az éppen egy meki, egy kfc vagy egy gyros, az teljesen mindegy. Az viszont nem mindegy, ha a gyerek rendszeresen kiesik ezekből, mert nincsdn a zsebében elég pénz és nem akar „leégni” a többiek előtt…

Mennyi zsebpénzt adjunk?

Mindenekelőtt annyit, amitől nem megy csődbe a családi költségvetés. Ez a legfontosabb szabály. Másodsorban pedig törekedni lehet erre a havi 15-20 000 forintos keretre, de csak akkor, ha az nem okoz problémát. Persze az egy gyerekeseknek ebben az értelemben könnyebb, hiszen nekik „csak” egyszer kell ezt az összeget kifizetni.

Viszont a szülők rengeteg pénzt tudnak előteremteni, ha jobban odafigyelnek például a pénzügyi termékeikre (lehet olcsóbbá tenni?), segítenek megszervezni a gyerek iskolai étkeztetését, a könyveket alternatív útvonalon szerzik be és így tovább. Tehát csupa olyan költségcsökkentő lépést eszközölnek, amivel pénzt spórolhatnak. Ha pedig több marad hónap végén a családi kasszában, akkor kevésbé megterhelő a gyerek zsebpénze.

Nem szükséges mindent magunkra vállalni. Sok családban ott vannak a nagyszülők, keresztszülők. Tudom, hogy ennek nem igazán van még kultúrája, de logikus megoldás lehetne, ha ezek a közeli hozzátartozók havi 2500-2500 forinttal beszállnának a zsebpénzbe. Az máris évente gyerekenként 60 000 forintot jelent, amit nem a szülőnek kell kigazdálkodnia.

Szerző: Szarvas Norbert | nov 20, 2017 | Cikkek - pénzügyi blog, Gyerekmegtakarítás

Mindenki kíváncsi a titokra, hogyan tehetjük gazdaggá gyermekünk életét. Van, aki ezt a pénzhez köti, míg más a tapasztalati útvonalon halad, megint mások nem akarnak beavatkozni. Ahány gyerek, annyi szokás! Több tucat tanulmány, több száz tapasztalati cikk elolvasása után összeállt bennem egy kép, hogyan is tehetjük gazdaggá a gyermekünket! A titok: a gyerek pénzügyi nevelése

Azt gondolom, hogy a gazdagságnak a természete nem kizárólag anyagi természetű és nem kizárólag lelki eredetű. Az igazság az, hogy egyfajta portfóliót kell kialakítanunk ebben is, amik mentén haladva, amikre a hangsúlyt fektetve próbáljuk gyermekünk életét könyebbé tenni!

#1 Hagyom, hogy hibázzon, a gyerek pénzügyi nevelése első állomás

Csodálattal nézem azokat a szülőket, akik rettegnek attól, hogy a gyerekük hibázik, bénázik vagy elront valamit. Emiatt inkább „arrébb lökik” a tanulni vágyót és elvégzik a munkát helyette. Vajon hogyan képesek erre? Milyen lelki erővel rendelkeznek, hogy a gyermekkor minden pillanatában résen legyenek?

Azt gondolom, hogy amikor gyermekünk születik, amikor gyermeket nevelünk, akkor a legfontosabb befektetésünk az időnk kell hogy legyen. Az idő, amit arra szánunk, hogy kijavítsuk mindazokat a hibákat, amit a gyermek próbálkozásai során elkövet. Mert tulajdonképpen mi a fontosabb?

a, az adott pillanatban tökéletesen legyen elvégezve a feladat

b, a gyerek tapasztalja meg, milyen érzés hibázni és keltsük fel benne a vágyat, hogy kijavítsa ezt a hibát?

Ez valahol egy nagyon fontos anyagi befektetés is, amit a legtöbb szülő mégsem hajlandó meglépni. Hiszen miért engednénk a gyereknek, hogy eltőrjön egy tányért (miközben behozza magának az ételt), ahelyett hogy mi hoznánk be neki (megfelelő életkorban persze)? A gyermekünk próbálkozásai mindig anyagi befektetéssel járnak. Mert ki kell fizetni az új tányért, amit elejtett.

#2 Engedem gyereknek lenni

Ma már nem kérdés, hogy a gyerekek beszéljenk 2-3 nyelvet, a matematika professzorai legyenek, igazi biokémikusok, akik értenek a programozáshoz is. Megpróbálunk polihisztorokat nevelni, akiknek mindent kell tudni. Emiatt pedig napi 10-12 óra munkára kényszerítjük az agyukat!

Egyre többen teszik fel a kérdést, hogy tulajdonképpen a gyerekek mikor viselkedhetnek gyerekként? Iskolában valószínűleg nem, hiszen idejük 80%-ában a padban kell feszengeniük fegyelmezetten és csendben. Hazaérve pedig várja őket az előre megkomponált ütemterv: magánóra, edzés, házi feladat, vacsora, alvás.

Mikor élhetik meg saját gyermekkorukat? – Ha jobban visszaemlékszel gyerekkorodra, akkor meglátod, hogy neked még megvoltak azok a helyzetek, amikor felszabadultan gondolkodhattál azon, hogy mit csinálj. Gyakran unatkoztunk, mert nem volt izgalmas program. DE éppen ezért megtanultunk türelmesen várni.

Az egyik legfontosabb tulajdonsága a sikeres embereknek, hogy végtelenül türelmesek. Képesek kivárni a megfelelő pillanatot és nem kapkodnak.

#3 A minőségi oktatására odafigyelek

A következő lépcsőfok, amit meg kell másznunk, hogy „értelmet adunk” tanulmányi előmenetelének. Ehhez pedig arra van szükség, hogy „ne csak úgy beirassuk valahova”, hanem tudatosan keressük a gyermekünk számára elérhető legjobb és legérdekesebb lehetőségeket. Ehhez pedig gyermekünk életének minden percében pontosan fel kell térképeznünk képességeit és érdeklődési köreit.

A legjobb, amit tehetünk, ha semmit nem erőltetünk rá, ugyanakkor végigkísérjük az úton, folyamatosan bemutatva a lehetőségeket. Segítünk fejlődni és érdekessé tesszük számára a dolgokat.

A felnőttkori sikeresség kulcsa, hogy a gyerekünknek megtanítsuk azt az érzést, amikor a kitartó munkáért cserébe elérhet valamit, megláthatja az eredményt. Sajnos ezen a ponton elengedhetetlen jobban menedzselni a különóráknak a minőségét. Nagyon sok helyről hallom, hogy a „gyereknek elment a kedve”, „nem érzi már jól magát”. Ennek oka jellemzően az, hogy nem jut rá elég figyelem, nem érik apróbb sikerélmények és a gyerek nem látja saját magán a fejlődés jeleit. Megkérdőjelezi saját magában, hogy ennek mi értelme van?

A szülő felelőssége, hogy ezen a területen is komoly befektetéseket tegyen, időt és pénzt nem sajnálva járja ki az utat a gyermek számára, akit az elérhető legjobb helyre kell irányítani, ahol a képességeihez mérten tudnak vele foglalkozni, A pontból képesek B pontba vezetni és megtanulhatja, hogy minden erőfeszítésnek van értelme.

Emlékszem, másodikos lehettem, amikor beirattak magán-némettanárhoz pár osztálytársammal együtt. Valakinek az ismerőse volt. Hetente kétszer jártunk az órákra, az elején lelkesen, majd egyre kedvtelenebbül. Utólag belegondolva azért ment el a kedvem, mert hiába „szántam rá időt és energiát”, semmi nem történt. Nem fejlődött senki, nem voltunk jobbak az órán. Nem kaptunk pozitív visszacsatolást és valószínűleg el is ment a kedvem egy életre a némettől.

#4 Felépítem az alapvetően pénzügyi hátteret

Hiába szeretnénk, nem mehetünk el szó nélkül az anyagiak mellett sem. Az előző pontok a lelki-szellemi fejlődést segítették. Mondhatni megalapozták a felnőtt létet, amikorra már kialakult (remélhetőleg) a gyerekben az a mentalitás és intelligencia, ami hozzásegítheti egy sikeresebb élethez.

Azonban egyáltalán nem mindegy, hogy felnőtt éveinek első 15 évében azért küzd, hogy legyen egy saját lakása és fizesse a hiteleit (mai fiatal-felnőttek 80-85%-ának a célja azok közül, akik Magyarországon terveznek családot alapítani), vagy pedig már kezdetektől megkapta szüleitől ezt a lehetőséget és már az első perctől kezdve egy magasztosabb célért tud küzdeni (vállalkozás, előremenetel, alkotás), magasztosabb célra tudja fordítani a pénzét!

Mindig mondom, hogy annál elkeserítőbb nincsen, mint amikor 15 évig azért küzdök, hogy eljussak a start mezőre, ahonnan a másik indulhatott évekkel ezelőtt…

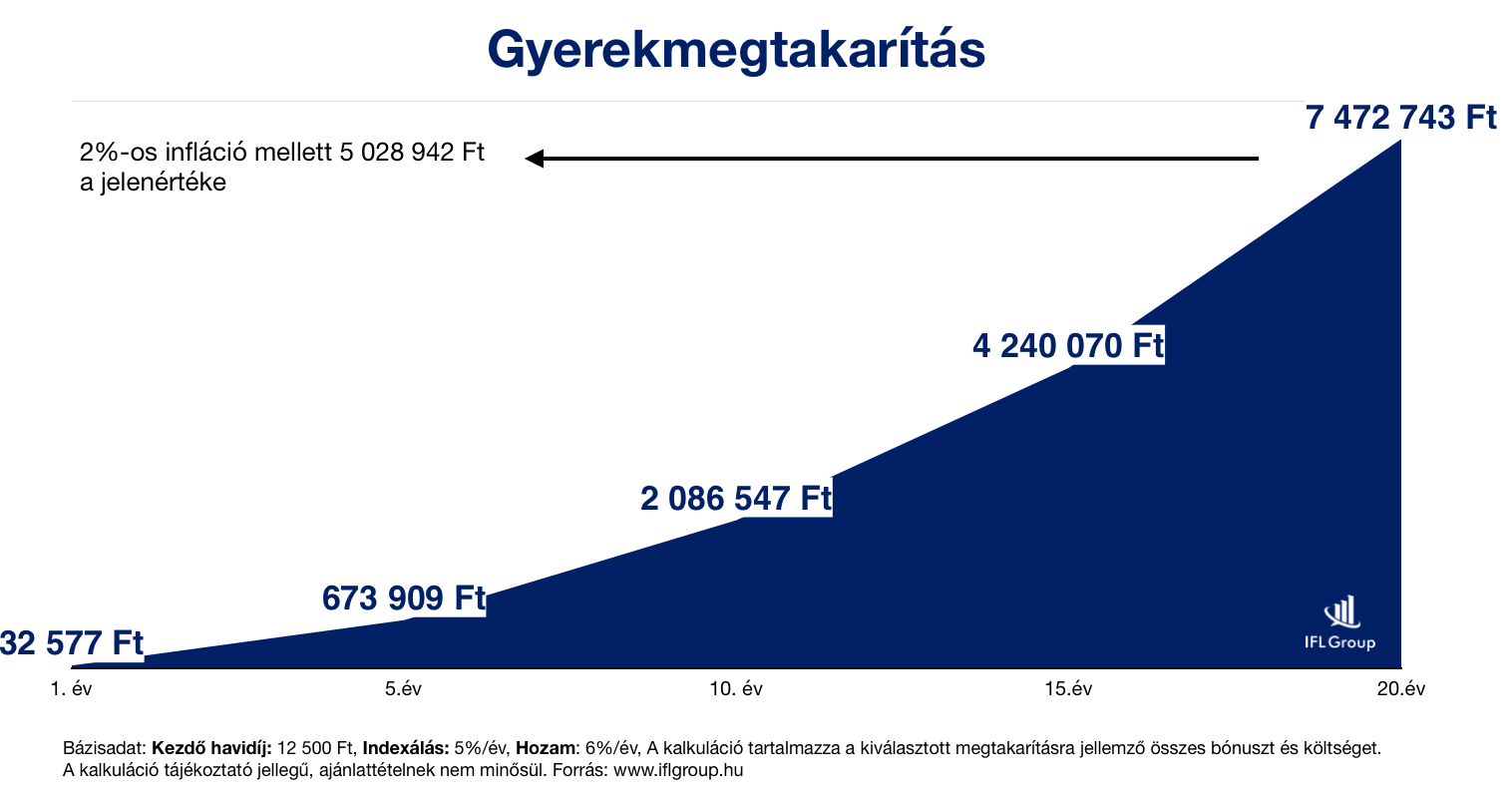

Most nem sorolom fel az összes pénzügyi lehetőséget. Viszont érdekességképpen itt egy kimutatás arról, hogy 18-21 év alatt hova lehet eljutni, ha a gyerek után járó családi pótlékot erre a célra használjuk fel…

#5 Mire elég ez a pénz?

Mai értéken közel 5 millió forintot tudunk biztonságos körülmények között különösebb kockázatvállalás nélkül összegyűjteni, ha a családi pótlékot tesszük félre, amit minden évben 5%-kal emelünk meg. Sok? Kevés?

Nem tudjuk.

Azt látjuk, hogy a mai világban 5 millió forint egy szép önerőt jelent a lakásra (amiért átlagos esetben 10 évig kellene dolgozni) vagy pedig a teljes tandíjunkat+ albérlet fedezheti. Tehát biztosan mondhatjuk, hogy ez egy olyan jelentős segítség lehet, amivel máris egy kellemesebb pályán kezdheti meg a felnőttkort gyermekünk!

Mit tehetünk, hogy ellensúlyozzuk az áremelkedést?

A drasztikus áremelkedés alapvetően drasztikus fizetésemelkedéssel jár. Ha azon vesszük észre magunkat, hogy már nem 200 000 forintot keresünk, hanem 600 000 forintot, akkor ne féljünk x év múlva kipótolni a gyerekmegtakarítást havi 20 000 forinttal. Ez már minden szülő saját felelőssége, hogy a gyerekmegtakarítás befizetését tartja a mai állapotokhoz igazítva 20 éven keresztül, vagy pedig tudatosan mindig korrigál.

A lelki-szellemi fejlődésben nem tudok segíteni, viszont a megfelelő gyerekprogram kiválasztásában igen! Ha kíváncsi vagy a véleményemre, akkor töltsd ki az űrlapot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.