Amikor közel 2 évvel ezelőtt derült égből megformázták december végén a CSOK10+10 féle családi támogatást, akkor számos fórumon (iflgazdaság, Magyarul Balóval, egyéb portálok) megfogalmaztak aggályaimat, hogy ez egy rendkívül átgondolatlan támogatás, amit túl hirtelen és megalapozatlanul hoztak be a köztudatba. A kezdetektől hangoztattam, hogy az építőipar egy az egyben beépíti az áraiba a CSOK10+10-et és még az 5M forint ÁFA visszaigénylést is, ahol tudja. Ez így történt…

Másik problémám az ingatag jogszabályi környezet volt, amit bizonyított, hogy a CSOK 10+10 indulása ugyan január 1 volt, mégis az első 1-1,5 hónapban egyik bank sem fogadott be ügyletet. Ráadásul utána is hatalmas zavar volt a jogszabályi értelmezésben, gondolok itt az áprilisi NGM utólagos értelmezésre, ami szerint a tetőtérbe nem egy, hanem két különálló lakást kell építeni társasház rendszerben, amit aztán hónapokkal később eltöröltek és a CSOK „engedi” az osztatlan közös tulajdont…

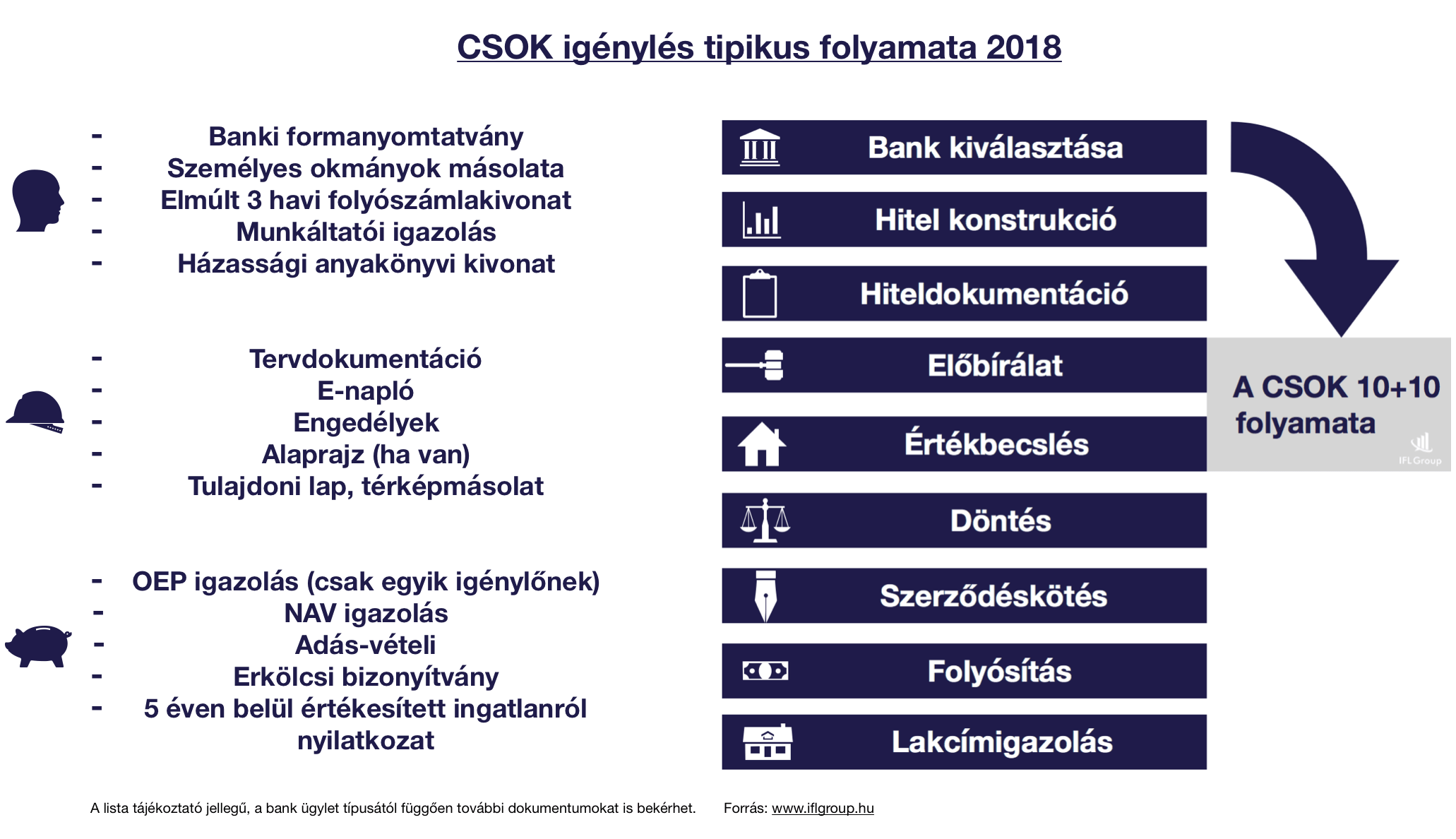

Mostanra kialakult a gyakorlat

Nem lehet elvitatni, hogy minden olyan intézkedés, ami képes minden társadalmi réteget megszólítani, az elején nem feltétlenül működik rendesen. Ettől független jogos kritika a törvénykezéssel szemben, hogy adhattak volna időt ennek élesítés előtt, konzultálhattak volna a szakmával és engedhették volna a gyakorlati félelmek „beszivárgását” a folyamatba, ami alapján lehetett volna egy kezdetektől stabilabb feltételrendszer.

Mostanra viszont már kialakult a tényleges gyakorlat a CSOK 10+10 folyósításával kapcsolatban, amihez a bankrendszer jelzálogspecialistái is felnőttek végre. Mert komoly problémát jelentett az is, hogy maguk az ügyleteket befogadók sem voltak tisztában sok mindennel, hatalmas káosz volt, ráadásul elképzelhetetlen mennyiségű érdeklődőt és igénylőt kellett kiszolgálniuk.

Mivel azonban a CSOK hosszú ideje változatlanul fut, így alapvetően az ügyintézés is felgyorsult általánosságban, kialakultak a „banki rutinok”.

Update: 2018-03- 15-től leegyszerűsödött a CSOK igénylés folyamata. A változásokról részletesen itt írok:

CSOK változások 2018

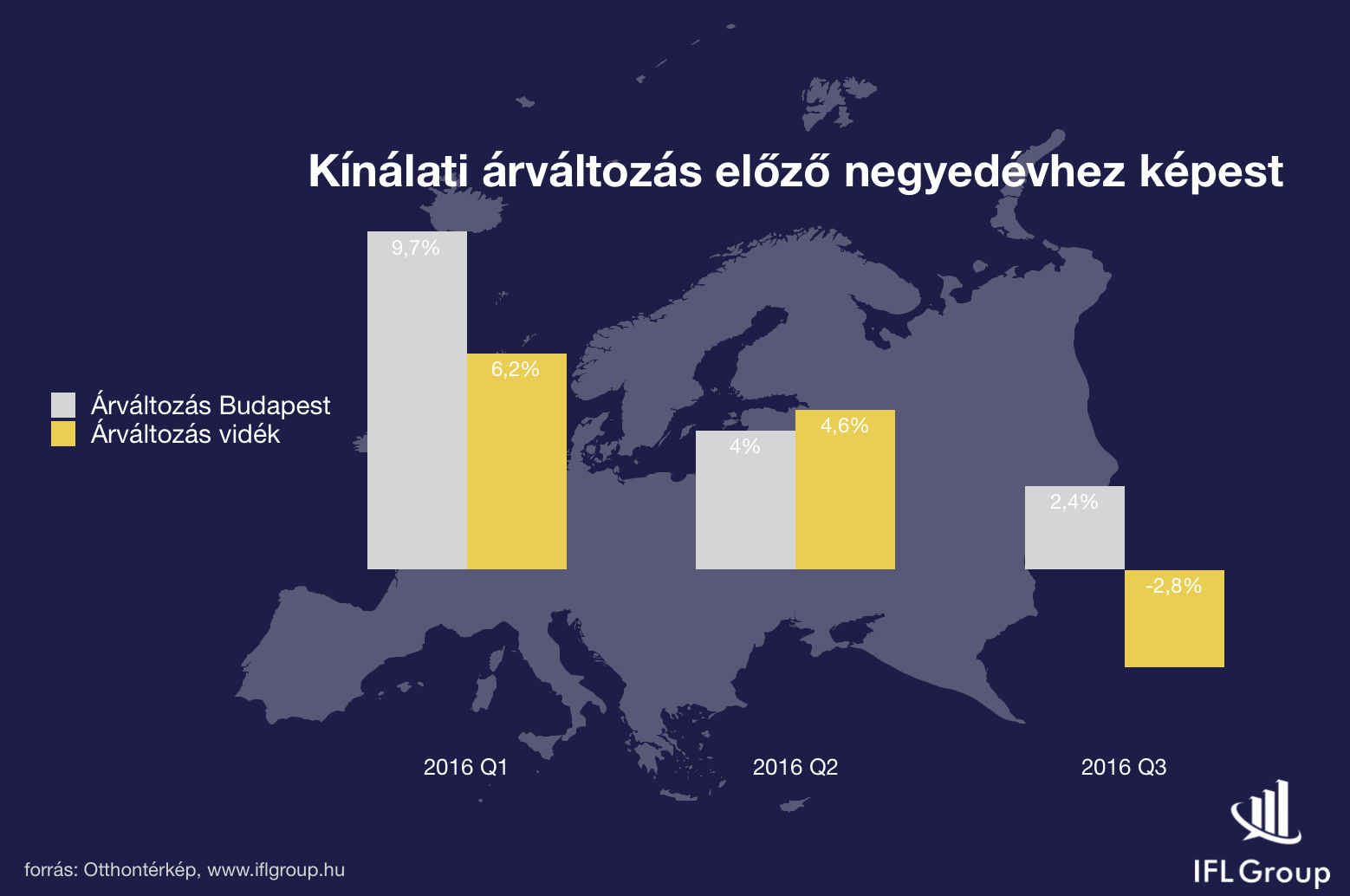

Az ingatlanárak növekedése megtorpant

A CSOK 10+10-nek addig nem igazán volt értelme, amíg a piac erőszakosan beépítette az áraiba, hiszen gyakran olyan képtelen helyzet fordult elő, hogy a CSOK 10+10-el felpumpált és drágább ingatlan hosszútávon kevesebbet fog érni, mintha a család abban a pillanatban egy használt lakásba költözött volna.

Ennek oka, hogy beköltözés után máris elveszik a CSOK 10+10 előnye, mivel használt ingatlanként tudják majd továbbértékesíteni azt.

Mostanra a piac megnyugodott és vélhetően túlvagyunk az áremelkedési hullámon, amit igazolni látszik, hogy már nem emelkednek alapvetően tovább az árak. A piac minden ingatlantípushoz megtalálta azt az árcímkét, amiért még az ügyfelek hajlandóak vásárolni.

Mivel azonban ehhez az árcímkéhez a közeljövőben biztosan ragaszkodni fognak, így beállt egy egyensúlyi helyzet, amihez képest a CSOK 10+10 ebben a pillanatban tényleges segítségként funkcionálhat azon családok számára, akik most döntöttek a költözés mellett.

Van olyan ügyfelem, akik találtak 30 millió forintért új építésű házat. Van három gyerek, így az ő esetükben talált pénz a CSOK 10M forint, amihez jár a piac legkedvezőbb, végig fix kamatozású jelzáloghitele 10M forintig. Tehát ez a család minimális, 5M forintos önerővel és 5M forintos piaci hitellel már most tud költözni! Végső soron 15M forintos hitelállománnyal, aminek a törlesztése nem lesz magasabb 80-100e forintnál, ami olcsóbb, mint egy albérlet.

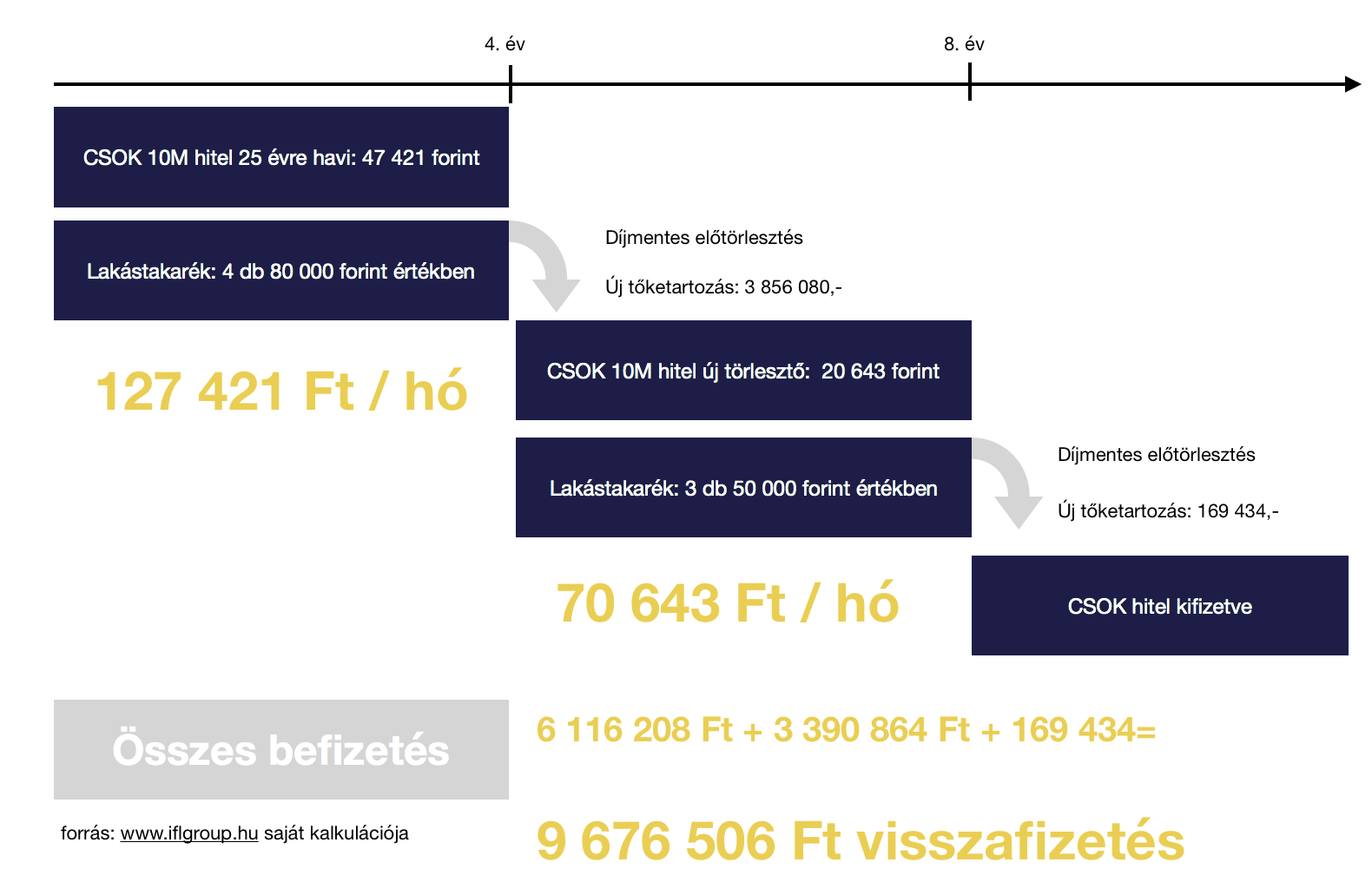

Továbbra is él az „ingyen hitel” konstrukció

Jogosan merül fel a kérdés, hogyha eljutunk a számolásig, a konstrukció megalkotásáig, akkor hogyan járunk a legjobban? Nem kell túlságosan messze menni hiszen adva van a lakástakarék a maga 30%-os állami támogatásával. De mégis mikor éri meg a legjobban és valójában az állami támogatás többet hozhat a konyhára, mint a hitel kamata?

Azoknak a családoknak, akik havi szinten képesek az átlagosnál magasabb összeget beforgatni lakástakarékba, elképzelhető, hogy a 10M forintos hitelüket 8 év alatt visszafizethetik úgy, hogy kamatmentes volt, sőt nyertek rajta az állami támogatásnak köszönhetően közel 350 000 forintot! Azt gondolom, hogy ez már tényleg jó ajánlat, ugyanakkor nem javasolt azonnal a bankba rohanni. A hitelfelvételt minden esetben át kell gondolni, máskülönben könnyen hibás döntést hozhatunk!

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Miért befolyásolnak minket az árak? A horgonyozás technika

- Hogyan használd a „borítékos pénzügyi rendszert”?

- A biztonsági tartalék 3 szintje

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!