Szerző: Szarvas Norbert | okt 6, 2017 | Cikkek - pénzügyi blog, Felső jobb, tippek&trükkök

Te is szeretnéd, hogy jobban be tudd osztani a pénzedet? Szeretnéd a fizetésedet optimalizálni és a lehető legjobb felosztásban elhasználni? Ebben a cikkben végignézzük, hogy milyen optimális felhasználást érdemes követned és a befektetéseid miért nem a megtakarításaid! Megmutatom, mihez kell kezdened a fizetéseddel!

Akkor kell a felosztáson gondolkodni, amikor van pénzed. Ha nincsen, akkor teljesen felesleges a semmin agyalnod!

Ha ennél többet költesz el a fizetésedből, akkor azonnal változtatnod kell valamin!

Noha a magyar hiteltörvény megengedi, hogy akár a fizetésünk 50-60%-át fordítsuk havi törlesztőrészletekre, mégis azt gondolom, hogy ez egy nagyon nagyvonalú szabályozás. Talán nem véletlen, hogy akár jobbra, akár balra nézel, eladósodott embereket találsz lízingelt (jövedelmükhöz képest) luxusautóban, a jelzálogbanktól hitelre megvett (nagyobb és értékesebb) házuk előtt.

A kiadásaidat sosem a szomszéd költekezéseihez szabad igazítani, hanem a saját rendszeres jövedelmedhez. Itt jegyezném meg, hogy attól, mert évente kétszer mellékállásból vagy prémiumból összejön 600 000 forint, de különben 300 000 forintot keresel, a jövedelmed 300 000 forint és ehhez kell mindent igazítanod. A plusz pénznek meg örülj, de ne őrülj meg tőle!

Egy nagyon egyszerű szabályt kell betartanod! A jövedelmed felét költheted el sárga csekkre, megélhetésre, számlára, ételre, jelzáloghitelre, autólízingre…stb.

Ha 1 000 000 forintot keresel, akkor maximum 500 000-ret

Ha 500 000 forintot keresel, akkor maximum 250 000-et

Ha 250 000 forintot keresel, akkor maximum 125 000-et

Ez az a pénz, ami nincs. A következő években csak hozzáadsz, és sosem veszel el belőle!

Sokan keverik a megtakarítást a befektetéssel. A befektetés jelen esetben minden olyan rendszeres és egyszeri pénzedet jelöli, amit a LICO taktika alapján meghatározott célok érdekében szeretnél félrerakni. Tipikus célok lehetnek a lakás, gyerek, nyugdíj vagy szimpla befektetés is. A lényeg, hogy ez egy hosszútávon megtérülő valami, amit következetesen kell kezelned.

Az sem feltétlenül jó, ha minden pénzedet azonnal félreteszed, hiszen veszélyes a jelent beáldozni egy bizonytalan jövőkép érdekében. Törekedni kell az egészséges egyensúlyra és alapvetően a kiadásaidhoz illetve életminőségedhez igazítani azt a %-os arányt, ami ide kerülhet. Azonban általános elvként kijelenthetjük, hogy 10%-át a fizetésednek biztosan befektetésre kellene fordítanod a sikeres jövő érdekében.

Ha 1 000 000 forintot keresel, akkor minimum 100 000-ret

Ha 500 000 forintot keresel, akkor minimum 50 000-et

Ha 250 000 forintot keresel, akkor minimum 25 000-et

Jelen pillanatban te a fizetésed hány százalékát fekteted be (LTP, befektetés, nyugdíjprogram, gyerekprogram…stb)?

Mindig legyen likvid, könnyen hozzáférhető aranytartalékod a hétköznapokra!

Amikor komoly célok lebegnek előttünk (mint például egy jobb autó), akkor hajlamosak vagyunk a likvid tartalék jelentőségét elbagatelizálni. És mi történik ezután? Természetesen szükségünk lenne egy ilyen malacperselyre, de éppen nem foglalkoztunk vele. Ezen a ponton csenget a postás a legújabb „nesze egy hitelkártya” ajánlattal valamelyik banktól és te kénytelen vagy elfogadni.

De mostantól ez a veszély nem fenyeget téged!

Ugyanis a családi költségvetésben ugyanolyan komolyan fogod venni a likvid megtakarítás intézményét, mint amilyen komolyan veszed, ha 5%-kal megemelték a kedvenc éttermed árát! Ebből a perselyből kell fedezned az ajándékokat ünnepekkor, a váratlan kiadásokat vagy éppen a nyaralásokat-teleléseket. Ha többe kerülne a nyaralás, mint amennyi „fedezeted” van ezen a likvid számlán, akkor az nem jelent felhatalmazást arra, hogy kipótold valahonnan. Az egy jelzés, hogy nem engedheted meg magadnak!

Ha 1 000 000 forintot keresel, akkor egy év alatt 1 200 000 forintot kell látnia ennek a perselynek

Ha 500 000 forintot keresel, akkor egy év alatt 600 000 forintot kell látnia ennek a perselynek

Ha 250 000 forintot keresel, akkor egy év alatt 300 000 forintot kell látnia ennek a perselynek

Nem szabad magadtól megfosztani az életet!- Megmutatom mihez kell kezdened a fizetéseddel…

Adj magadnak fizetést minden hónapban, amiből gazdálkodhatsz. Pontosan be tudod határolni, hogy minden hónapja mennyit költhetsz el szórakozásra, mozira, színházra, étteremre, öltözködésre…stb. Fontos, hogy ezt az összeget ne sajnáld magadtól, akármilyen célokat fogalmaztál meg magadnak. Senkinek nem lenne jó, ha lerokkannál, mert nem tudtál soha lazítani és menet közben elvesztetted a motivációd.

Ha jobban belegondolsz, akkor elképzelhető, hogy ma akaratlanul is ennél a számnál lényegesen többet költesz el az „életre”, miközben nem igazán érzed magadon az eredményét. Ennek oka ugyanaz a jelenség, mint azoknál a fogyókúrázóknál, akik hirtelen megakarnak maguktól minden élelmet vonni (éheztetik magukat), aztán 1-1 gyenge pillanatukban mindent habzsolnak. Ha megadod magadnak ezt a fizetést, akkor pontosan ismerni fogod a határaidat és azon belül fogod magadat jól érezni!

Ha 1 000 000 forintot keresel, akkor elkölthetsz 300 000 forintot

Ha 500 000 forintot keresel, akkor elkölthetsz 150 000 forintot

Ha 250 000 forintot keresel, akkor elkölthetsz 75 000 forintot

Szeretnél nyugdíjas évekre gyűjteni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 7. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 6, 2017 | Cikkek - pénzügyi blog, Felső bal, megtakarítás

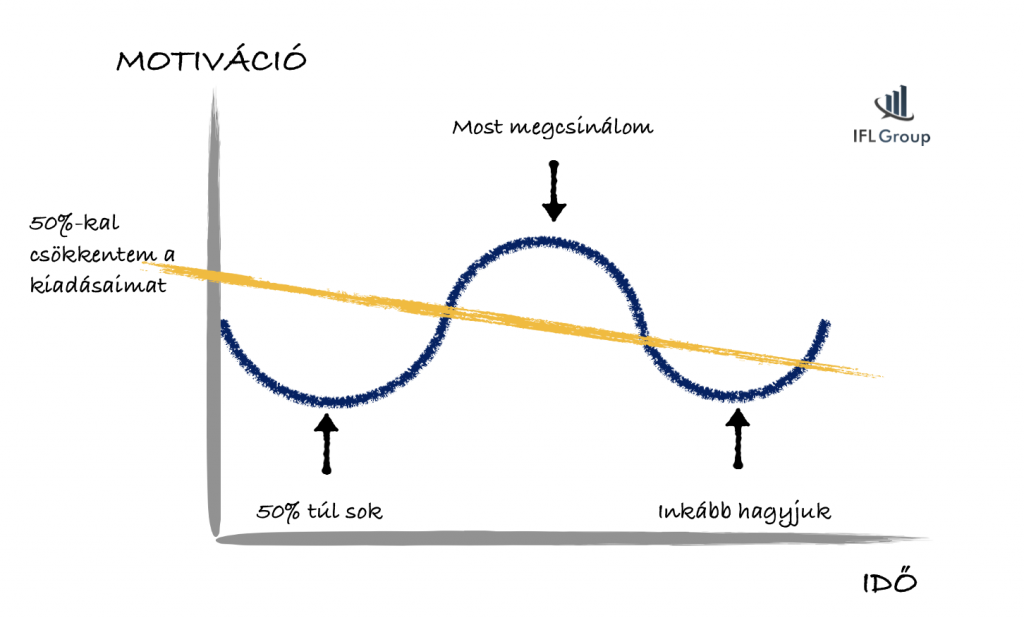

Mindenkit foglalkoztat, hogyan lehetne a havi kiadásait mérsékelni, jelentősen csökkenteni. Ez olyan, mint a fogyókúra, mindenki másra esküszik. Nézzük meg a ” spórolás 6 lépésben ” szisztémáját, aminek köszönhetően akár te is képes lehetsz havi szinten tízezreket megspórolni, miközben az életszínvonalad nem csökkent minőségben.

Ami biztosan nem működik: drasztikusan felforgatni holnaptól az életedet. Ez olyan, mintha elkezdenéd éheztetni magadat a diétában. Rövidtávon működik, hosszútávon viszont rontasz a helyzeten!

Mielőtt nekilátunk megismerni a 6 pénz spórolás szisztémáját, érdemes ráhangolódni fejben a legalapvetőbbre. El kell fogadnunk, hogy nem fog sikerülni egyik napról a másikra a kiadásainkat felezni. Ha mégis megpróbáljuk, akkor belekerülünk egy folytonosan ismétlődő spirálba, aminek keretein belül egyszer sikerül felezni a kiadásokat, aztán hirtelen megnőveljük azokat akaratlanul, majd megint megpróbálkozunk a felezéssel.

#1 Határozzuk meg a megtakarítási céljainkat

A célok meghatározásával lehetőségünk nyílik arra, hogy sose kerüljünk fókuszpont tévesztésbe, figyelmünket ne irányítsuk ad hoc jelleggel más irányba és sose kezdjünk bele egy új cél megvalósításába, mielőtt az előzőt végrehajtottuk volna.

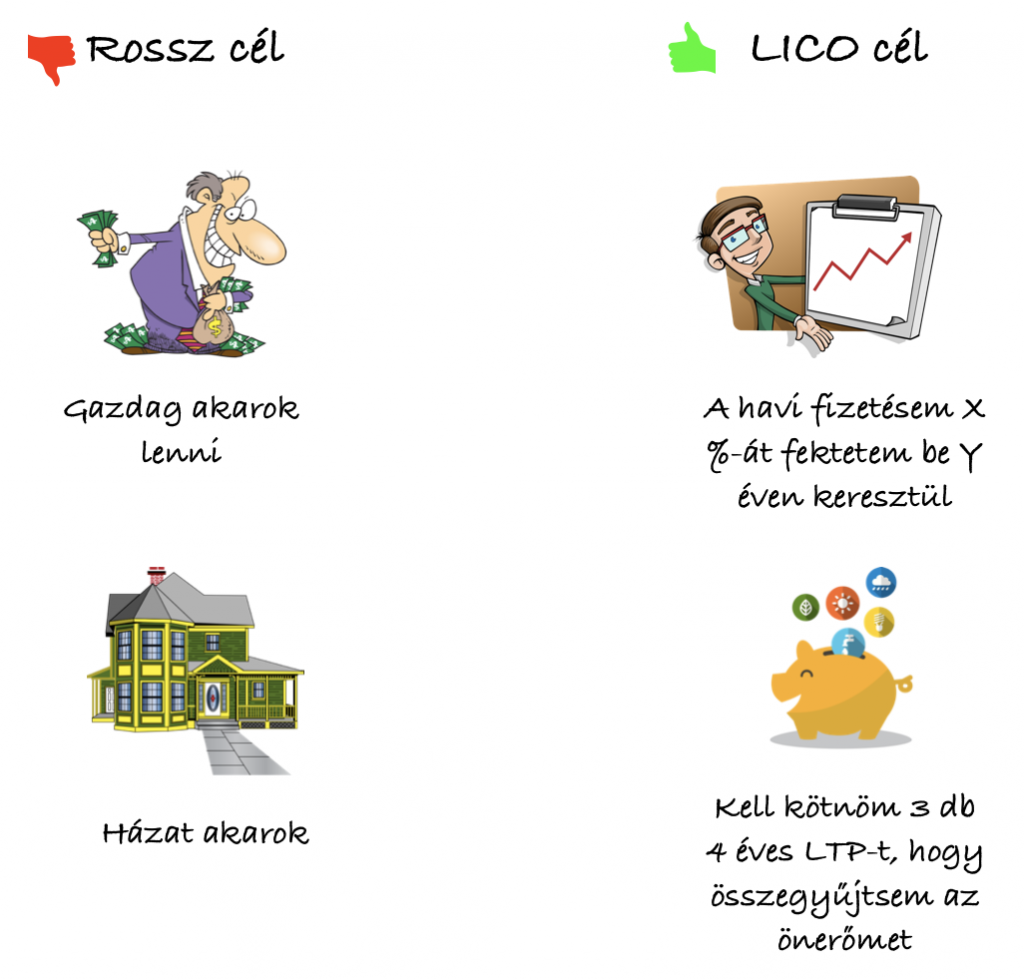

Ez így mind szép és jó, de nem magától értetődő, hogy mindenki megfelelő célokat határoz meg. Ha pedig a célok hibásak, akkor teljesen rossz alapokra építkezve ronthatjuk el az egész tervünket. Éppen ezért én mindig a LICO (lehetőség-, idő-, célorientált) taktikát alkalmazom.

A LICO által tudok okos és reális célokat meghatározni, mivel ezáltal figyelembe veszem a saját lehetőségeimet, meg tudom határozni a szükséges időt és álmok helyett célokról, majd azok megvalósításáról tudok tervezni. Így biztosan nem marad ki sosem semmi, és valóban jó megtakarítási célokat tudok meghatározni!

Amikor megtakarítasz 20 000 forintot, akkor azt nézd, hogy csak 20 000 forintot tudtál félrerakni és ennek semmi értelme! Gondolj arra, hogy ezzel a 20 000 forinttal közelebb kerültél a célodhoz. Ha másként gondolkozol, azonnal megváltozik a motivációd is!

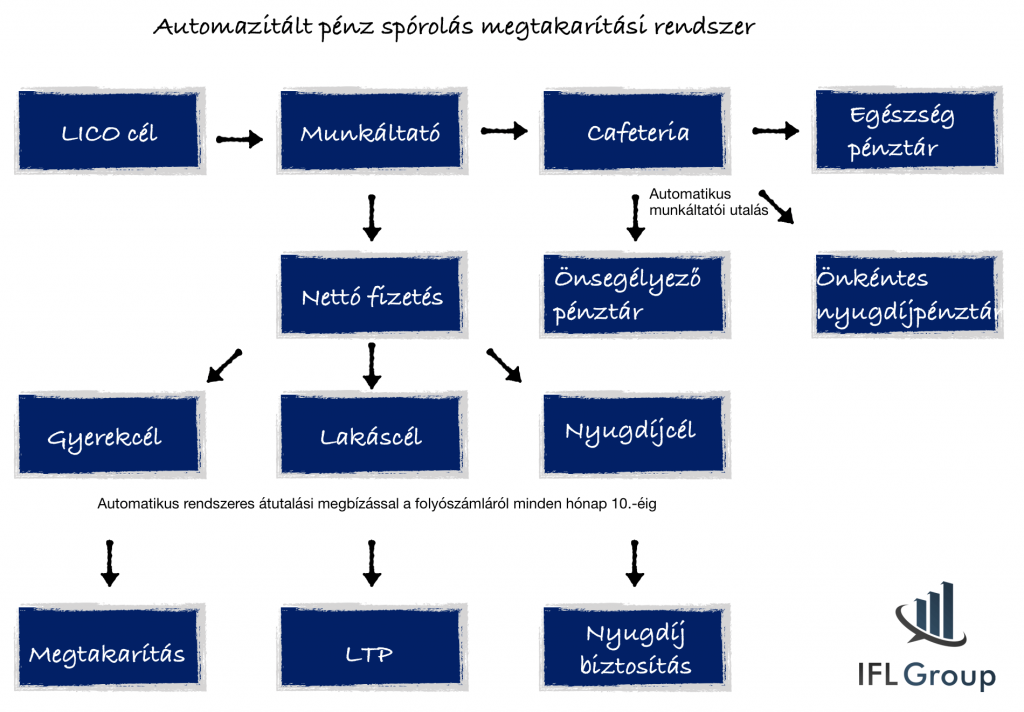

#2 Automatizáld a megtakarításaidat

Ne azt tedd félre a megtakarításodba, ami megmaradt a költéseid után, hanem költsd el azt, ami megmaradt a megtakarításaid után! #WarrenBuffet

Miért ne lehetne a megtakarításaidat ugyanúgy automatizálni, mint ahogyan a saját pénzügyi rendszereiket automatizálják a vállalkozások? Szokták mondani, hogy az a pénz, amit már nem látok, az nem létezik. Tulajdonképpen a havi megtakarításodra a legnagyobb veszéllyel te magad vagy, hiszen előfordulhat, hogy nem fizeted be, mert elköltöd másra a pénzt.

Gondolj bele! Ha sikerül egy teljesen automatizált megtakarítási rendszert kiépítened magad körül, akkor egyrészt garantálod a céljaid elérését, másodsorban egy csomó pénzt spórolsz meg azon, hogy nem neked kellett utalgatnod (mindig drágább) vagy postára rohangálni! Harmadrészt pedig fantasztikus érzés, amikor néha ránézel a megtakarításaidra és látod, hogy itt van 1 000 000 forintot, ott összegyűlt 320 000 forint, a harmadik megtakarításban pedig már 3 000 000 forintnál jársz úgy, hogy észre sem vetted!

Nézzünk meg egy automatizált pénz spórolás megtakarítási rendszert!

#3 Állítsd fel a saját „borítékos rendszeredet” – A legfontosabb a ” Spórolás 6 lépésben ” tanácsai közül!

A saját költéseimen vettem észre, mennyivel többet vásárolok sokkal nagyobb értékben, ha mindezt bankkártyával teszem, mintha célirányosan,meghatározott összeggel a zsebembe megyek le a boltba. Még a pénzügyileg legtudatosabb emberek is elismerik, hogy sokkal könnyebb azt elkölteni, amit nem látunk (bankkártya), mint azt a pénzt, ami a kezünkben van.

A készpénz mindig egészséges keretek köré szorít minket!

Éppen ezért érdemes a következő rendszert meghatározni az alábbi paraméterekkel:

- Határozzuk meg a fő kiadási kategóriákat (pl.: zsebpént, étel, szórakozás, öltözködés, sport…stb) és azt az összeget, aminél többet nem szeretnénk adott hónapra elkölteni ezekre a dolgokra

- Minden hónap elején helyezzünk el pénzt a kategóriák szerint megkülönböztethető (színkód?) borítékokba. (pl.: 10 000 forint sport borítékba, 60 000 forint az étel borítékba, 30 000 a szórakozás borítékba…stb)

- Amikor elmegyünk vásárolni/költekezni, kizárólag ezekből a borítékokból vegyük ki a rendeltetésszerinti összeget. Ha elfogyott belőle a pénz, akkor arra a hónapra ennyi volt! Még véletlenül sem pótolgatunk és hitelezünk saját magunknak!

#4 Ne halmozz fel több adósságot

A leglátványosabb eredményt valószínűleg a végeláthatatlan hitelkártyák, áruhitelek és hitelkeretek felszámolásával tudjuk elérni. Számold össze, hogy az elmúlt 6 hónapban átlagosan mennyi kamatot fizettél ki a banknak a különböző adósságok miatt? 5 000 forintot havonta? 20 000 forintot? Képzeld el, hogy van, aki ezekre a hitelekre havi 40 000 forintot is kifizet, mint kamat, kezelési költség és egyéb levonások jogcímen!

Gyakran a legjobb befektetés, ha kifizeted a hiteleidet. Ha van egy hitelkártyád, aminek a kamata 21,34% évente és nem tudsz olyan befektetést, ahova garantáltan ennél magasabb hozamra tudod betenni a pénzedet, akkor a legjobban akkor jártál, ha kifizeted a hitelkártyát. Ez szimpla matek!

#5 Alkudj a szolgáltatóval

Amikor spórolásról beszélünk, akkor akaratlanul is mindenkinek az jut eszébe, hogy miről kellene lemondania. Pedig a spórolás nem zárja ki jelenlegi életszínvonalunk fenntartását! Egyszerűen arról van szó, hogy könnyebb saját magunkat gyötörni, mint felvenni a telefont és beszélni azokkal a szolgáltatókkal, akik havi szinten küldik meg számunkra a sárga csekkjeiket!

Ne legyél nagyvonalú! A szolgáltatót nem te, hanem a pénzed érdekli. Akkor te miért foglalkoznál a pénztárcád helyett a szolgáltató „lelki állapotával”? Szabad piacgazdaság van, ahol az érdekek ütköznek. Az erősebb érdek pedig győzedelmeskedik minden esetben! Mi a szolgáltató érdeke? Hogy nála költsd el a pénzedet. És mi a te érdeked? Hogy minél kevesebb pénzt kelljen ugyanazért a szolgáltatásért elkölteni!

Mikor nézted meg legutoljára, hogy a lakásbiztosításodra milyen új ajánlata van a biztosítónak? Mikor olvastál utána a folyószámlád költségeinek? Mikor beszéltél a UPC-vel, hogy elfogsz tőlük menni, ha nem adnak jobb ajánlatot? Mikor tettél meg bármit legutoljára annak érdekében, hogy a meglévő megállapodásaidat felülvizsgáld és számodra előnyösebb alkukat kötögessél meg?

Tedd meg azonnal!

#6 Kapcsold le a villanyt!

Nem az a drága, ha valamire szükséged van. Az igazán drága és pazarló élet az, amikor valamire költesz, holott nem lenne rá szükséged! Tipikusan ilyen momentum mindenki életében a villany és az elektromosság! Te mindig lekapcsolod a villanyt, ha nem vagy az adott helyiségben? A TV csak akkor megy, ha nézed? Előfordult már veled, hogy nemtörődömségből úgy mentél el otthonról, hogy nem kapcsoltad le a konyhában a lámpát?

De ugyanez az oda nem figyelés igaz lehet az életed számos pontjára! Nézzük meg azokat a családokat, ahol Apa autóval megy le minden alkalommal a boltba. Akkor is, ha nagybevásárolni kell és akkor is, ha egy macskaalmot kellene beszerezni. Egyáltalán nem mindegy, hogy egy hónapban 5x kell megtenni az otthon-bolt utat, vagy 20x. Mi adja a különbséget?

A tervezés hiánya!

Érdemes előretekintően, tervszerűen elvégezni bizonyos dolgokat, mint a bevásárlás. Azok fizetik a legtöbbet, akik mindenféle terv és bevásárlólista nélkül mennek le a boltba és azt sem tudják, hogy másnap mit fognak enni. Ők azok, akik egy hónapban akár 400%-kal többször teszik meg autóval ugyanazt az utat!

Matek:

Ha a bolt 3,33 km-re van az otthontól, akkor az oda-vissza út 6,66 km.

Aki havonta 5x teszi meg ezt az utat, az üzemanyagban befizet nagyjából: 1 060 forintot (33,3 km)

Aki havonta 20x teszi meg ezt az utat, az üzemanyagban elhasznált nagyjából: 4 240forintot (133,2 km)

A különbség máris 3 180 forint havonta, 38 160 forint évente, 190 800 forint ötévente! És ez elkerülhető egy kis tervezéssel!

Szeretnél a nyugdíjadra félretenni? Segítek!

A LICO taktika Szarvas Norbert-IFL Group szellemi terméke. Hivatkozni rá, felhasználni forrásmegjelöléssel lehetséges! Minden jog fenntartva.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 6. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 19, 2017 | Alsó jobb, Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Ma már általános elképzelés, hogy a középiskola után a felsőoktatásban folytatja tovább a tanulát a tanuló. Az évről évre csökkenő államilag támogatott létszámkeret azt jelenti, hogy évről évre egyre többen fizetnek az oktatásért. Sok családnak ez megoldhatatlan feladat, ezért kénytelenek a diákhitel felé fordulni. Most nézzük meg, hogyan lehet a lehető legokosabban megszabadulni ettől a rossz hiteltől?

A diákhitel a legrosszabb hitelfajta, ugyanis a kamat beépül a tőketartozásba és évről évre kamatos kamattal növekszik a tőketartozásunk…

Hogyan működik a diákhitel?

A diákhitelt alanyi jogon kaphatja meg minden felsőoktatásban tanuló diák egyszerűsített ügymenetben. Ez azt jelenti, hogy nem kell jövedelmet igazolni, fedezetet nyújtani. Bemegy a diákhitel központba, aláír pár papírt és máris megkapta a hitelt. A hitelből választhatja a kizárólag tandíjra fordítható diákhitelt és a szabadon felhasználható verziót egyaránt.

Bevett szokás, hogy felveszik a szabadon felhasználható diákhitel maximális összegét és felélik (lakhatás, étkezés, buli)

Érdemes megfigyelni, hogy a könnyű hozzáférhetősége miatt nem csak azok veszik fel, akik enélkül nem tudnák a tandíjat fedezni. Ugyanúgy felveszik a diákhitelt az ösztöndíjasok, államilag támogatottak vagy azok, akiknek amúgy van pénze. Talán azért vonzó egy fiatal számára annyira, mivel nem kell törleszteni, csak iskola után és akkor is a fizetés egy részéből. Ez nagyon jól hangzik, de az valahogyan mindenkinél kimarad, hogy a diákhitel kamata beépül a tőketartozásba, és már az iskolás éveinkben is évről évre növekszik a tőketartozásunk. Ráadásul gyakran előfordul, hogy a minimum fizetendő összeg ellenére nem csökken a tartozás, mivel a beépült kamat mértéke magasabb.

Mit mond a diákhitel kalkulátor?

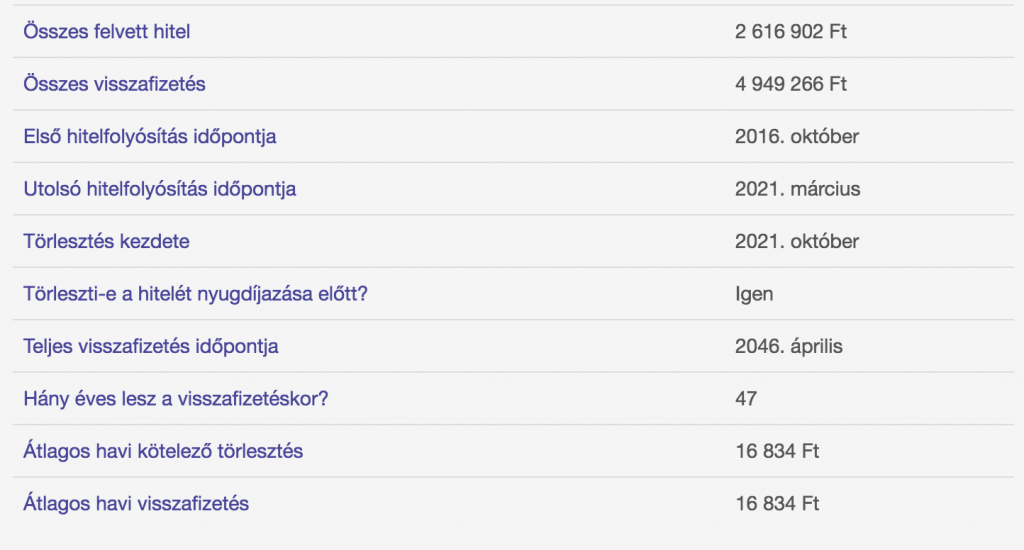

A diákhitel hivatalos kalkulátorából láthatod, hogy az a diák, aki

- félévente a maximális 250 000 forintot veszi fel

- 10 alkalommal

- 5 évet tölt iskolában

- utána br. 300 000 forinttal kezd dolgozni

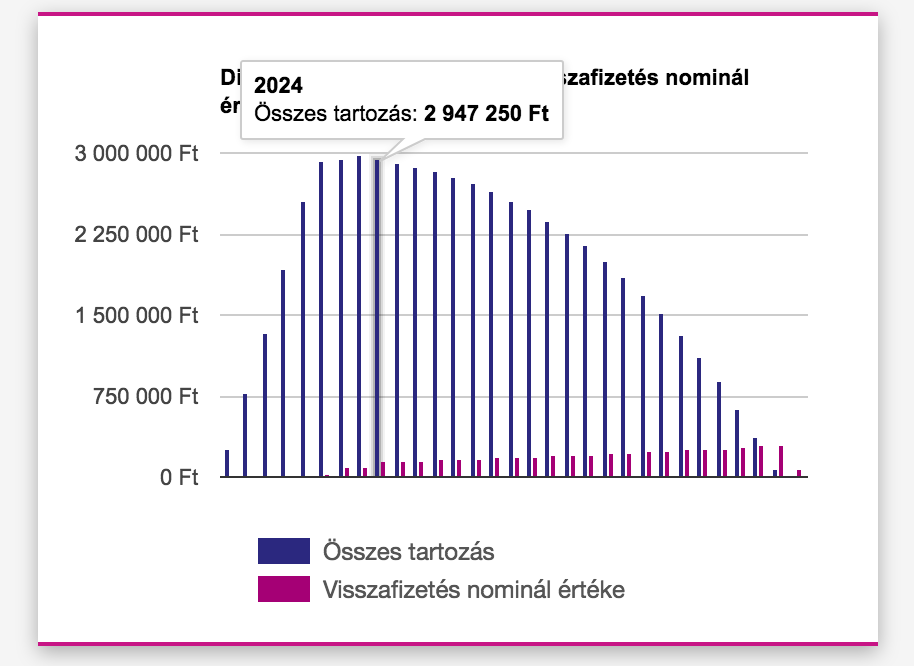

a felvett 2 616 902 forint hitelre 2024-ban (amikor elkezdene törleszteni) már 2 972 250 forinttal tartozik. Amennyiben nem emelkedik meg a kamat a diákhitel 1 esetében (erre nem kapunk állami garanciát, simán lehet 10% is a kamatunk…), akkor havi 16 834 forint befizetésével 47 éves (a kalkulációban a születési idő: 1999, tehát 19 éves) korunkra kifizettük a hitelt. A teljes visszafizetésünk közel 5 000 000 forint!!!!!!!

Arról nem szokott szó esni, hogy a minimálisan fizetendő összeg ebben az esetben nem 20 000, hanem 8-10 ezer forint körül alakul. Tehát, aki a minimumot fizetgeti vissza, annak az életben nem sikerül kitisztáznia magát, de cserébe 5-10M forintos tartozást halmoz fel…

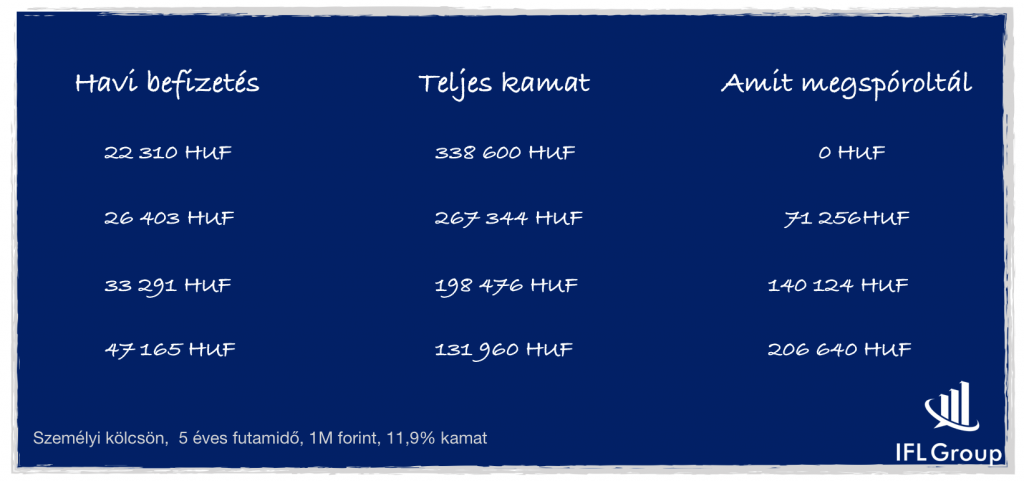

Jobb a személyi kölcsön is?

Ha jobban belegondolunk, akkor családi összefogással még a személyi kölcsön sem lehetetlen megoldás a mai kamatviszonyok mellett. Érdekességképpen, ha beírjuk bármelyik kölcsönösszehasonlítóba, hogy 2 500 000 forintot szeretnénk felvenni 84 hónapra, akkor az alábbi adatokat kapjuk:

38 901 forint / hó

3 267 876 Ft teljes visszafizetés! Tehát pusztán azzal, hogy diákhitel helyett személyi kölcsön veszünk fel, kiszámíthatóbbá tehetjük a kötelezettségeinket, garantáltan 1,8 millió forinttal kevesebbett kell visszafizetni, mintha diákhitelt vettünk volna fel. Ez egy brutális különbség, ráadásul a személyi kölcsönnek van egy visszatartó ereje is!

Az emberek félnek a hiteltől, személyi kölcsöntől. Lehetőség szerint nem érzik azt, hogy ez ingyen pénz. Kivételt képez a diákhitel, amit a „gyerekre bízunk”, aki fiatalkori meggondolatlansággal ír alá olyan szerződéseket, amiknek nem érti a hosszútávú hatásait. Ilyen értelemben szinte biztos vagyok benne, hogy egy személyi kölcsönből finanszífrozott felsőoktatás esetén ezt a pénzt nem veszik fel olyanok, akiknek lenne amúgy pénze és nem költik el bulikra.

Mit tegyünk, ha már megvan a diákhitel?

A 200 forintos szabály

Minden nap következetesen tegyünk félre 200 forintot. Ez egy pénzérme, ami ott lapul a pénztárcánkba. Pontosan az az összeg, amit napi szinten biztosan elherdálunk a parkolóban, a sokadik kávéra, a felesleges dobozos üdítőre vagy bármi másra. Azt gondolom, hogy egy átlagos jövedelemmel rendelkező felnőtt ember észrevétlenül képes a malacperselybe bedobni napi 200 forint… vagy két darab 100-ast, vagy 10 darab húsz forintost…

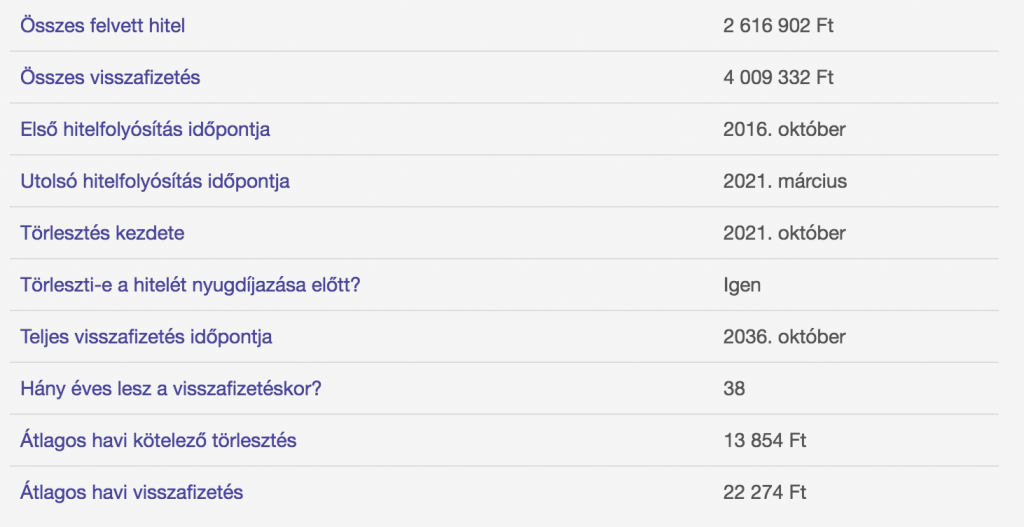

Ha ezt beírjuk a diákhitel kalkulátorba, akkor meglepődünk…

- 9 évet spóroltunk

- közel 1 000 000 forinttal kellett kevesebbett befizetnünk

Akkor mégsem a személyi kölcsön a megoldás?

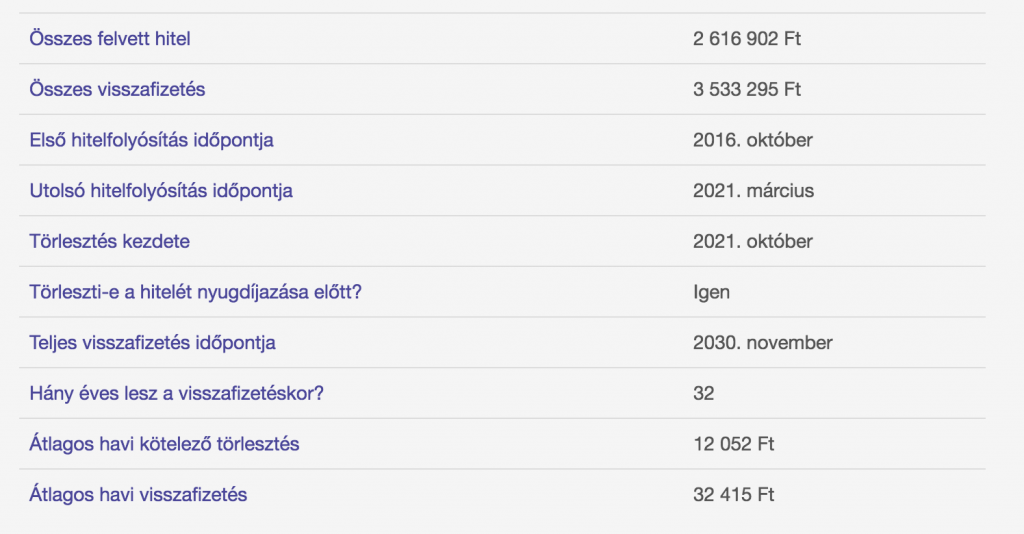

Feljebb direkt nem mondtam el neked, hogy nyílvánvalóan a matek máshogyan alakulna a diákhitel esetében is, ha nem havi 16 ezer forintot vállalnál, hanem havi 38 ezer forintot… nézzük meg…

És máris lespóroltunk további 6 évet és még fél millió forintot!

A diákhitelt a legokosabban akkor tudnod visszafizetni, ha többet pakolsz bele, mint amit elvárnak. Kivéve, ha nő vagy és gyereked van, mert akkor elengedik a tartozás felét vagy teljes egészét! Ez pedig egy hatalmas lehetőség, hiszen az utolsó kalkulációt ebben az esetben a családo költségvetés már simán kibírja, ha közben a feleség diákhitelét már nem kell fizetni a kedvezmény miatt. Ilyenkor érdemes a feleség törlesztőjét azonnal átirányítani a férj hitelébe és minél hamarabb szabadulni ebből a konstrukcióból!

Tanácsadásra van szükséged pénzügyeidben?

Szerző: Szarvas Norbert | szept 18, 2017 | Cikkek - pénzügyi blog, Felső bal, Gyerekmegtakarítás, megtakarítás

A szülők biztosan szeretnének a gyermekük számára minden feltétel biztosani, ami emberileg lehetséges. Ennek egyik része a stabil anyagi háttér biztosítása, amit a legegyszerűbb gyermekmegtakarítás programon keresztül lehet elérni. De mégis milyen hibákat követnek el a szülők ezzel kapcsolatban, amit egy kis tudatossággal orvosolni lehetne?

#5 Csak hisszük, hogy a gyereknek kötünk meg valamit

3 éves a gyermeked és szeretnél neki kötni valamit? Akkor miért 5-10-15 éves programban gondolkozol? Tipikusan ilyen termék a lakástakarék, aminek futamideje 4-5-6-8-10 év. A szülő gyerekmegtakarításként köti meg, holott mindannyian tisztán látjuk, hogy 7-13 éves gyerek ritkán vesz magának lakást, pláne nem az összegyűlt 1,2-3,3M forintból. Akkor mégis mire használják majd fel a pénzt?

Természetesen mindig jól jön a pénz a családi fészek felújítására! A probléma az, hogy ez nem kifejezetten a gyereknek készül, maximum a gyerekért. Felnőttként ebből a következő 30-40-50 évben nem fog sokat profitálni. Pedig mi volt az eredeti cél? „jó lenne pénzt gyűjteni a tandíjra, vagy egy lakásra, vagy albérletre, vagy autóra…”- szerinted ebből mi valósul meg ebben az esetben?

#4 A semminél jobb a kevés, de az még mindig nem sok

A legtipikusabb, hogy a szülő a családi pótlék egy részét tenné félre gyerekmegtakarítás céljának, ami általában a 10-15 000 forint körüli összeg. Fontos megjegyezni, hogy az a szülő, aki ennyit elkezd ma félretenni, már jelentősen hozzájárult ahhoz, hogy a gyermekének könnyebb legyen belépni a felnőtt korba és megkezdenie az életet.

Viszont ne felejtsük el, hogy ebből a 15 000 forint 18 éven keresztüli megtakarítás 6-8M forint megtakarítást jelent számunkra lejáratkor. Ez ma szép összeg lenne, viszont az infláció képes elértékteleníteni ezt az összeget. Gyakori hiba, hogy a kezdeti megtakarítási összeget nem emelikk meg menet közben, így reál értéken egyre kevesebbett fizetnek be. A legfontosabb, hogy mindig jelenértéken fizessünk be, éppen ezért érdemes évente 3-5%-kal megemelni a befizetéseket.

#3 Kikerülöm a szakembereket

El kell fogadni, hogy a gyerekmegtakarítás megkötéséhez ugyanúgy szakemberhez kell fordulnunk, mint amikor az autónkat szeretnénk megcsináltatni. Ilyen esetben nem működik az, hogy a szomszéd Pistikével kötünk szerződést, hogy neki jó legyen és kapjon jutalékot. Hiába kedveljük a másikat, azzal komoly károkat okozhatunk magunknak, ha egy laikus kezdő által ajánlott drága és rossz termékben köteleződünk el 10-20 évre.

Gondolj bele, hogy havi 15 000 forintos befizetésnél termék és termék között lehet évente 20 000 forint különbség (költségek, bónuszok, hozamok összességéből 20 éves átlagra vetítve). Ez 10 évente azt jelentené, hogy majdnem másfél évnyi befizetésedet bukhatod el, 20 éves futamidőnél pedig akár 3 évnyi befizetést. Megéri neked csak azért, hogy Pistike keressen 60 000 forintot? Akkor inkább fordulj hiteles szakemberhez és adj Pistikének 30 000 forintot a semmire. Sokkal jobban járnál…

#2 Az állami támogatás túlságosan zavaró

Sokakat kecsegtet a start számla és a 10%-os állami támogatás. Ez a hívószó, amiért megkötik a terméket. A probléma ezzel az, hogy a számos korlátozás mellett évente maximum 6.000 forintot kaphatunk a 10% támogatás címén. És mit ér ma 6.000 forint? 60.000 forinthoz képest mennyit ér? 600.000 forinthoz képest? És 6.000.000 forinthoz képest az évi 6.000? Mindig mérlegelni kell, hogy mit írunk alá, milyen kötelezettséget vállalunk és cserébe mit kapunk vissza.

Ugyanez a helyzet a lakástakarékpénztárral, ami vitán felül a legjobb elérhető termék a teljes piacon a megfelelő konkrét cél esetében. De minden másra használhatatlan. Mégis sok szülő ezt az opciót választja az évi 72.000 forint miatt, miközben az egész semmit nem ér, ha a gyereknek pénzt akartunk adni vagy a tanulmányait támogatni. A támogatás egy plusz dolog, ami megfelelő keretek között rendkívül jó lehetőséget nyújt. Tudni kell viszont ezeket a kereteket meghatározni.

#1 Túlságosan fegyelmezetlenek a gyerekmegtakarítás kapcsán

Azt vettem észre, hogy az átlagos szülők a „megszületett a baba” kezdeti lelkesedés miatt akarnak valamit kötni. Ilyenkor minden létező dolgot meg akarnak adni gondolkodás nélkül a gyereknek. Sajnos sokan lemorzsolódnak 2-3-4 év elteltével, amikor már vége a kezdeti eufóriának és a gyerekmegtakarításba fizetett összegnek meg lenne a helye az új tv törlesztésénél is…

Sokan félnek az elköteleződéstől, de valójában az elköteleződés az egyetlen opciód, ha komolyak a szándékaid. Enélkül esélyed nem lesz 20 éven keresztül minden hónapban gyűjteni a pénzt. Sajnos a „sárga csekk” a legnagyobb erő, ami képes kényszeríteni téged a fegyelmezett befizetésekre. Ennek azonban ára van, mint például nem férsz hozzá hamarabb a pénzhez. Neked kell eldönteni, hogy melyik a jobb opció: nem kötelező fizetni és végül nem lesz gyerekmegtakarítás vagy kötelező fizetni, de ezt tényleg mindig teljesíteni kell.

Te szeretnél gyerekmegtakarítást indítani?

Szerző: Szarvas Norbert | szept 10, 2017 | Banki termékek, Cikkek - pénzügyi blog, Hitel

Lakáscélú jelzáloghitelt felvenni 5-10-15-20 éves elköteleződéssel jár. Tipikusan a legegyszerűbb hitelkonstrukció az annuitásos hitel, ami azt jelenti hogy a banknak fizetjük a kamatot és a tőkét egy időben és végig. De mi van akkor, ha valamilyen hitelstratégia alkalmazásában gondolkodunk, amivel kevesebbett szeretnénk visszafizetni, vagy nagyobb likviditást szeretnénk biztosítani magunknak, vagy egyszerűen minden állami támogatást ki szeretnénk használni?

Hitelhez elérhető állami támogatások

Először nem árt tisztázni, hogy milyen direkt állami támogatások, támogatott termékek jöhetnek számunkra szóba a hitelünkkel kapcsolatban?

Lakástakarékpénztár: A legtipikusabb termék, ami minden esetben szóba jön hitellel kapcsolatban. Az LTP lényege, hogy minden befizetésünkre 30% állami támogatást kapunk, amit aztán (akár) a hitelünkbe törleszthetünk be. LTP-t hitelhez két esetben éri meg kötni:

- kitoljuk az annuitásos hitel futamidejét (ezzel csökkentjük a havi törlesztést) és a különbözetből LTP-t indítunk. Csak abban az esetben ajánlott ez a megoldás, ha az LTP kamata (nem egyenlő 30%-kal!!!) nagyobb, mint a hitel kamata

- a hitelünk mellé függetlenül szeretnénk kötni valamit, hogy hamarabb előtörleszthessünk

Érdemes lehet megnézni az önsegélyező pénztár által elérhető támogatási összeget is, ami ugyan bonyolultabb cselekvést igényel, de végső soron plusz pénzt jelenthet a családi költségvetéshez!

Mondhatni szezonja van a jelzáloghitelezésnek, köszönhetően az állami támogatásoknak, a rekordalacsony jegybanki alapkamatnak és a beruházókedvnek. Sajnos a magyarok nagyon amatőrök a felelősségteljes hitelfelvételben, viszont annál profibban képesek mindenféle körültekintés nélkül belevágni egy 20 éves projektbe. Ha elkapja az ügyfelet a lakásvásárlási kedv, akkor már tegnapra kell a konstrukció. Pedig van néhány kötelező elem, amit végig kell gondolni (banktól független szakemberrel vagy családdal), mielőtt belépünk a bankba.

Melyik bankot érdemes választani?

Téged gyakran küldenek át a Tesco pénztárjából az Aldi-ba, mert ott olcsóbban kapod meg a húst? Egyezzünk meg abban, hogy azért nem, mert nem lenne érdeke. Ugyanilyen elven működik a tervgazdálkodásos stratégiákat alkalmazó bankrendszer is. Amikor belépsz bármelyik bankba, akkor ott is akarnak tartani és inkább a rosszabb lehetőségre beszélnek rá. Ennek oka, hogy a bank előre meghatározza a tervet és ezt lebontják ügyintézőkig. Magyarul az xy ügyintézőnek az adott hónapban mennyi hitelt, biztosítás, folyószámlát, befektetést kell eladnia ahhoz, hogy kapjon prémiumot (hosszú távon pedig megtarthassa a munkáját).

Valamiért azt hiszik a magyarok, hogy a „saját bankom” adja a legjobb ajánlatot, pedig ilyen jellemzően nem létezik a piacon. Sőt! Egyre gyakrabban találkozom olyannal, hogy kifejezetten rosszabb ajánlatot kapunk a saját bankunktól. A hitelfelvétel nem ott kezdődik, hogy bemegyek a bankba. A hitelfelvétel ott kezdődik, hogy (egyedül, szakemberrel, családdal) végignézem nagyvonalakban a bankok ajánlatait és kiválasztok 3 szimpatikus bankot (remélem azt, akik előzetesen a legjobb ajánlatott mutatták). Ezután mindhárom bankot megversenyeztetem és csak utána választok.

Reálisan kell látnom a saját helyzetemet

Pontosan ismered a saját anyagi helyzetedet? Biztosan nem akarod magadat túlvállalni? Hiába ad lehetőséget a törvény az igazolható jövedelmed 50%-ának a felhasználására, egyáltalán nem biztos, hogy neked ezt az utat kell követned, ha stabil anyagi helyzetet akarsz teremteni saját magadnak!

Hogyan kell felkészülni a hitel felvételére?

Azt javaslom az átlagos anyagi lehetőségekkel rendelkező ügyfeleimnek, hogy az általuk kigondolt havi vállalható törlesztés 80%-át használjuk ki és hagyjunk magunknak játékteret. Ugyanis az átlagos ügyfél egyszerűen számol:

+ Havi Betével 230.000 forint

– Havi kiadások 180.000 forint

= Marad havi 50.000 forint

Ez rossz számítás, hiszen a mai napot számolja ki az ember, és nem veszi figyelembe a jövő változásait (áremelkedés, infláció, rendkíüli kiadások (pl.: mosógép tönkremegy)…stb). A példa számítása alapján az ideális az lenne, ha hitelre most maximum 40.000 forintot vállalna be az ember.

Mit jelent a kamatperiódus

Nagyon szomorú, de az átlag hitelfelvevő a havi törlesztéshez igazítja a kamatperiódust és nem fordítva. Pedig a kamatperiódus egy adott fogalom, amit nem szabad „elcsalni” azzal, hogyha túl drága a törlesztés, akkor csökkentem a periódust és ezáltal növelem a kockázatomat!

Meg kell érteni, hogy a rövid kamatperiódus mindig olcsóbb törlesztést, de magasabb kockázatot, míg a hosszú kamatperiódus mindig drágább törlesztőrészletet, de alacsonyabb kockázatot jelent!

Mi a kockázat ebben az esetben? Ha azt választod, hogy 1 éves kamatperiódus legyen, akkor a bank minden évben újraszámolja a hiteledet és változtatni fogja a kamatot (ha indokolt)- mivel jelenleg rekordalacsony a banki kamatkörnyezet, ezért csökkenteni jelentősen már nem, de emelni simán lehet. Tehát simán előfordulhat, hogy ma 50.000 forintos havi törlesztéssel indulsz el, de egy év múlva már 61.000 forintot kell fizetned havonta!

Fel vagy erre a meglepetésre készülve?

Ha azt mondod, hogy 5 éves fix kamatban gondolkozol, akkor azt választod, hogy a bank 5 évig nem változtathatja meg a kamatodat. Tehát ma 55.000 forintról indulsz, de bármennyire emelik a bankok a kamatokat a következő 5 évben, a te kamatod nem fog változni. Thát végig 55.000 forintot fizetsz.

Szükségem van a hitelre? (Hitelstratégia)

Nagyon fontos feltenned magatoknak ezt a kérdést! Tényleg szükségetek van hitelre? Valóban fontos költöznötök egy saját-jobb-nagyobb-szebb házba? Megéri bevállalni a hosszútávú kötelezettséget? Hirtelen lelkesedésről beszélünk vagy megfontolt lépésről? Mi a legrosszabb verzió, ami kisülhet a dologból? Mi történik, ha az ingatlan értéke 40-kal kevesebbett fog érni 4 év múlva? Akkor milyen lehetőségeitek lennének szerinted? A kérdés, hogy egyáltalán érdemes e meglépni, amit szeretnél. Ha igen a válasz, akkor ráérsz számolgatni…

Töltsd ki!