Szerző: Szarvas Norbert | márc 26, 2018 | Cikkek - pénzügyi blog

A hétköznapi pénzügyeink alapvetően megszokás kérdése. A napi költekezésünk legalább 30%-át olyan „rárakódott tételek adják”, amiket 1-1 figyelmetlen pillanatunkban vezettünk be, majd „elfelejtettünk” megszabadulni tőle. Mivel ez egy halmazati probléma, ezért mára már jelentős kiadássá alakulhattak át ezek a tételek. Mint mindenben, időnként a hétköznapi pénzügyeinkben is érdemes megtartani a [pénzügyi böjt] időszakát. És erre mi lenne jobb időpont, mint a TEGNAP?

Ebben a cikkben gyakorlati tippeket kapsz a pénzügyi megtisztuláshoz, egyfajta útmutatót, amit végig kell vinned ahhoz, hogy megszabadulj a felesleges kiadásoktól és megint te irányítsd a pénzügyeidet (ne pedig azok téged)!

Az időtartam minimum 1 hónap, de jó lenne, ha 3 hónapig kibírnád még a nyári szezon előtt…

#1 Hagyd otthon a bankkártyádat – és kezd el a pénzügyi böjt időszakát

Mindig a legegyszerűbb tételekkel érdemes kezdeni, hogy ráhangolódjunk a dolgokra. Egyértelmű, hogy költekezni csak pénzből tudunk. Viszont hányszor fordult már elő veled, hogy otthon hagytad a pénzed, mégsem haltál éhen, szomjaztál vagy vesztél el? Ennek oka, hogy valójában a zsebünkben nyugvó pénz/bankkártya hamis biztonságérzetet nyújt számunkra és költekezésre ösztönöz. Azért nyújt hamis biztonságérzetet, mivel gyakorlatilag a bankkártyádon tarthatod és magaddal viheted a teljes malacperselyedet is.

Ha van a számlán 500 000 forint, akkor nem fog gondot okozni beugrani egy étterembe, és elkölteni 5-10 000 forintot, majd ezt megismételni másnap is. Hogy miért? Mert a kártyádon levő pénzhez képest jelentéktelen összeget költesz el. Ilyenkor ritkán szólal meg egy belső hang, hogy „állj, mert ez az 500 000 forint a biztonsági tartalékod, amivel két hónapig húznád ki vis major esetén”.

A pénzügyi megtisztulás arról szól, hogy elhagyjuk az összes felesleges tételt és lenullázzuk a „megszokásból költekezek” tételeket. Éppen ezért el kell ezekben a hónapokban felejtened a „jó, ha van nálam pénz” féle önigazolásokat. Ebben az időszakban „jó, ha nincsen nálad a szükségesnél több pénz”! Mindig pontosan annyi pénz legyen nálad, amennyi minimálisan szükséges.

#2 Kerüld a nézelődést

A legveszélyesebb esemény a családi költségvetés számára mindig a „céltalan nézelődés”, amikor csodával határos módon mindig „életünk akciója”- „már régóta ezt akarom” jön velünk szembe és gyakorlatilag kényszerít minket a vásárlásra. Magamon vettem észre, hogy azok a programok, amikor csak nézelődök, valamiért sokkal többe kerülnek, mint amikor céllal megyek a boltba és célirányosan haladok.

Ebben az időszakban ignorálni kell a családi programok listájáról a „plázázást, shoppingolást, nézelődést”. Helyette próbáljatok meg aktív programokat találni és egymással foglalkozni. Ez egyébként a családi harmónia szempontjából is nagyon okos meglátás, hiszen az nem program, hogy egymás mellett állva nézitek a „kirakatot”…

Meggyőződéssel állítom, hogyha nem nézelődsz és nincs nálad pénztárca, akkor máris 10-15%-kal több pénzed marad hónap végén…

#3 Le a nasival!

Ideje kikapcsolni az önjutalmazó reflexedet és örökös szenvedésre kárhoztatni saját magadat. Történik ugyanis ilyen esetben, hogy az ember a nasit a mennyországgal, míg a nasi kényszeres elhagyását a szenvedéssel azonosítja. Ennek oka, hogy nasi-függő vagy, mint a heroinista a sikátorban, aki nem tud lejönni az anyagról.

Azon kívül, hogy tönkreteszed az egészésgedet, még anyagilag is hatalmas kárt okozol magadnak. Egy kis joghurt itt, egy kis csoki ott, egy kis valami amott. Én lassan másfél éve hoztam meg a saját döntésemet, hogy a napi kisboltos vásárlás során nem fogok semmilyen üdítőt vagy édességet venni. Ijesztő, hogy gyakorlatilag az addigi átlag 3 500 forintos /alkalom kiadást le tudtam ezáltal szorítani átlag 2 200 forintra. Ha belegondolok, hogy ezt hetente 4x biztosan megtettem, akkor láthatjuk, hogy csak ezzel a döntéssel (amivel az egészségemnek is kedveztem) megspóroltam 20 800 forintot átlagosan egy hónap alatt!

Észre sem veszed, hogy ezekre a bagatel tételekre milyen összegek mennek el! Pedig 1 300 forintotból mit tudsz venni?

2 üveg kóla: 700 forint és 4 db joghurt: 500 forint. És máris megvan a keret. A tábla csoki, a chips vagy egyéb hagyományos nasi még a kanyarban sincsen!

Személyes tapasztalat: az első 3 héten nagyon nehéz volt nem venni valamit és éreztem, ahogyan tüneteket produkál a szervezetem. Miután „kitisztultam” érdekes dolog történt: elkezdtem jobban érezni az ízeket és sokkal jobban érezni saját magamat.

#4 Kezdj valamit a napi apróval

Szerintem nem vagyok egyedül azzal, hogy minden nap marad valamennyi apró a zsebünkben. Ez az apró pedig valahogyan mindig „eltűnik”, miközben nem is érezzük, hogy létezett volna valaha. Most azonban a pénzügyi megtisztulás útján vagyunk, tehát a legapróbb pénzzel is kezdenünk kell valamit!

Csak teszt jelleggel, de szerezz be egy malacperselyt, ahova minden nap végén válogatás nélkül minden aprót (zsebből, pénztárcából) bedobáltok és nem nyúltok hozzá 30 napig! Ezekben a napokban figyeld meg, hogy mennyire hiányzik e nektek ez az összeg, vagy sem? 30 nap múlva számoljátok össze, hány ezer forintot sikerült így megmenteni, majd menjetek el ebből az összegből valami programra.

Nem lövök mellé,

ha azt mondom, hogy ezzel a módszerrel 2-5 000 forint körüli összeget is félre tudtok szerezni anélkül, hogy éreztétek volna a bőrötökön a megszorítást. Hogy akkor miért kell elköltenetek 30 nap múlva? Hogy manifesztálódjon ez a gondolat és a saját bőrötökön érezzétek, hogy milyen „nagyobb dolgot” tudtok elérni ezáltal, mintsem elszórnátok a pénzt mindenfele. Ha az élmény pozítiv ezzel kapcsolatban, akkor a jövőben könnyebb lesz ehhez hozzászokni és „aprótalanítani” saját magatokat!

#5 A havi bevételed 80%-ából kell megélned

És akkor nézzünk valami rendkívülit. Tudom, hogy sokan 100%-ban felhasználják a bevételüket minden hónapban. Van, amikor nincsen választásunk, míg máskor csak arról van szó, hogy valóban „addig nyújtózkodtunk”, ameddig a takarónk elért. A pénzügyi megtisztulás nem arról szól, hogy pénz gyártsunk neked vagy ott találjunk, ahol nincs semmi. Nem is arról szól, hogy minden maradjon a régiben, maradjon megszokott, de közben még pénzed is maradjon.

Egyetlen megoldás, ha a megtisztulás során elengeded azokat a felesleges berögződéseidet, amik ezidáig meggátoltak téged abban, hogy előre lépjél. Éppen ezért meg kell húznod a határt és a bevételeid 80%-ából gazdálkodni. A maradék 20% menjen a biztonsági tartalékodba. A 80% nem elég arra, hogy elmenj moziba, étterembe? Akkor nem mész el ebben az 1-3 hónapban. Ki kell bírnod, hogy megismerd a saját határaidat és jobban értékelni tudd a dolgokat. Hidd el, hogy ilyen megszorítások után a mostanra befásult mozi is egy fantasztikus kikapcsolódással fog felérni, mivel újra megtanulod értékelni azt!

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

A gyerekednek szeretnél félretenni? Segítek megtalálni a megoldást!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[új megoldás] Ingatlanértékesítés mesterséges intelligenciával?- Propero ingatlan](https://iflgroup.hu/wp-content/uploads/2018/03/chatbot-uzleti-felhasznalas-ingatlankozvetites-2018.png)

Szerző: Szarvas Norbert | márc 26, 2018 | Cikkek - pénzügyi blog, info

A mesterséges intelligencia óhatatlanul is betőrt az életünkbe. Gyakorlatilag ma már előfordulhat olyan online ügyfélszolgálati kommunikáció, amikor észre sem veszed, hogy egy előre programozott válaszokból dolgozó robottal beszéled meg a problémáidat. A [bot] technológia pedig fejlődik és új területeket hódít meg. Kifejezetten izgalmas kérdés, hogy milyen hatása van a [bot]-nak és az automatizált rendszereknek az ingatlanértékesítésre… Propero ingatlan

Mi az a [bot]?

A chatbot egy olyan technikai megoldás, ami egyfajta automatizált ügyfélszolgálati rendszert jelent. Ilyen módon minden üzlet legdrágábbik eleme, az élő munkaerő kivehető a képletből, hiszen a tipikusan előforduló ügyfélproblémákra-ügyfélkérdésekre-ügyfélmegkeresésekre előre be lehet programozni a chatbotot, aki aztán „készségesen” és azonnal megválaszolja számunkra a kérdéseinket.

Ezzel a módszerrel alapvetően felgyorsítható a kommunikáció, hiszen minden ügyféllel a rendszer várakozás nélkül, azonnal „tud foglalkozni”, míg a tipikus kérdéseket (esetek 90%-a) hatákonyan meg tudja majd számunkra válaszolni. Az egyedi választ igénylő ügyfélmegkereséseket pedig a rendszer automatikus összeköti a válaszolni képes élő emberrel, aki így valóban azokkal tud majd foglalkozni, akiknek egyedi meglátásaik vannak.

Mi az a Propero ingatlan?

Magyarországon egy innovatív cég, a Propero ingatlan úgy döntött, hogy megreformálják az ingatlanközvetítési piacot és bevezetik az automatizált [bot] rendszert, aminek köszönhetően az alábbi vállalásokat tudják az ügyfeleiknek megtenni:

- a legolcsóbb közvetítési díjjal dolgoznak a piacon (1%)

- egyedülálló módon 45 napra vállalja az ingatlanok értékesítését

- 0-24 órás automatizált ügyfélszolgáltatot üzemeltetnek a mesterséges intelligencia segítségével

- hatékony ügyfél-, és ingatlan előszűrő rendszerükkel gyorsítják a folyamatot

- az emberi (ingatlanközvetítő) hibázási faktort kivették a képletből

- költséghatékonyság mellett az ügyfeleik számára a legnagyobb portálokon hírdetik meg az ingatlanokat

- közvetlenül az eladóval kötik össze az érdeklődőt, tehát nem rejtik el az ügyfelet és játszanak kéretlen harmadik felet az ügyletben

A csevegőbot egy olyan interaktív ügynök, vagy mesterséges beszélgetést folytató számítógépes program, amely hangos vagy szöveges módszerekkel beszélgetést végez a nevünkben. Javítja az ügyfelekkel való kommunikáció minőségét, növeli a marketingstratégia hatékonyságát. – mondja Kiss Zoltán, alapító

Felboríthatja a megszokott ingatlanpiaci állóvizet?

Nagyon érdekes kérdést vet fel a mesterséges intelligencia megjelenése az ingatlanpiaci környezetben. Az biztos, hogy a gyakran tolakodó ingatlanközvetítőket sokan nem szeretik. Hiszen onnantól kezdve, hogy a magas, akár 3-5%-os jutalékért cserébe megkeresték nekünk a vevőt (akit nem mindig szűrnek elő megfelelően), rátelepednek az ügymenetre, – reszketve saját maguk kikerülésétől -gyakorlatilag hátráltatják a folyékony ügyemenetet azáltal, hogy információs gátként, mindennek rajtuk keresztül kell áthaladnia.

Kikerülhető az emberi tényező? Nagyon érdekes kérdés, hogy alapvetően a mesterséges intelligencia milyen mértékben képes kiváltani a személyes jelenlétét egy szakembernek, aki végig tudja vezetni az ügyfelet „kézenfogva” a teljes ügymeneten. Egyáltalán meg kell e kerülnünk az élőtőkét ilyen esetben, amikor az ingatlanközvetítő személye „is sokat nyomhat a latba”?

A [bot] technológiát felhasználó Propero ingatlan ígérete pontosan az,amire az ügyfelek laboratóriumi körülmények között vágynak:

- alacsony közvetítői díj

- gyors ügymenet

- hatékony információáramlás

- megfelelő előszűrés

- minimális emberi jelenlét

- nincsen tukmálás

- eladó-vevő direkt kontaktálása

Más kérdés, hogy a valóság sokkal árnyaltabb és bizony sokaknak lehet valós igénye a fizikai közvetítő jelenléte. Azonban vélhetően nem ők lesznek ennek a technológiának a célpiaca. Viszont azok a vevők és eladók, akik nyitottak erre az „ígéretre”, minden bizonnyal kényelmesebben érezhetik magukat az ügymenet folyamán, mint egy drága ügynök megfizetésével.

A Propero.hu szakértő csapata a megadott adatok alapján gondosan elkészíti otthona hirdetését, saját költségén megjeleníti és kiemeli az ismertebb hirdetési csatornákon, valamint kiajánlja a már adatbázisban rögzített potenciális vevőknek. Mesterséges Intelligenciával rendelkező csevegőbotunk irányzott kérdéseket tesz fel kereső ügyfeleinknek, mellyel megtudjuk milyen ingatlant keresnek. Amennyiben minden megfelel, Önnek nincs más dolga, mint megbeszélni a mindkét félnek megfelelő időpontot és megmutatni otthonát, mellyel egy 20 Millió forintos ingatlan eladásánál a Propero ingatlan csapatával akár 800.000 forintot is spórolhat az ingatlanközvetítő irodákkal szemben.- írja a szolgáltatásról az oldal

Minden a költségen múlik!

Kétségkívül egy ingatlaneladás sorána. rendkívül árérzékeny magyar piac számára a közvetítői díj mértéke determinálja magát a folyamatot. Ebből a szempontból kifejezetten érdekes lehet a mesterséges intelligencián alapuló technológia, amivel többek között kiváltják (és megspórolják ezeknek az élőtőkéjét) a

- ingatlanközvetítőt

- ügyfélszolgálatost

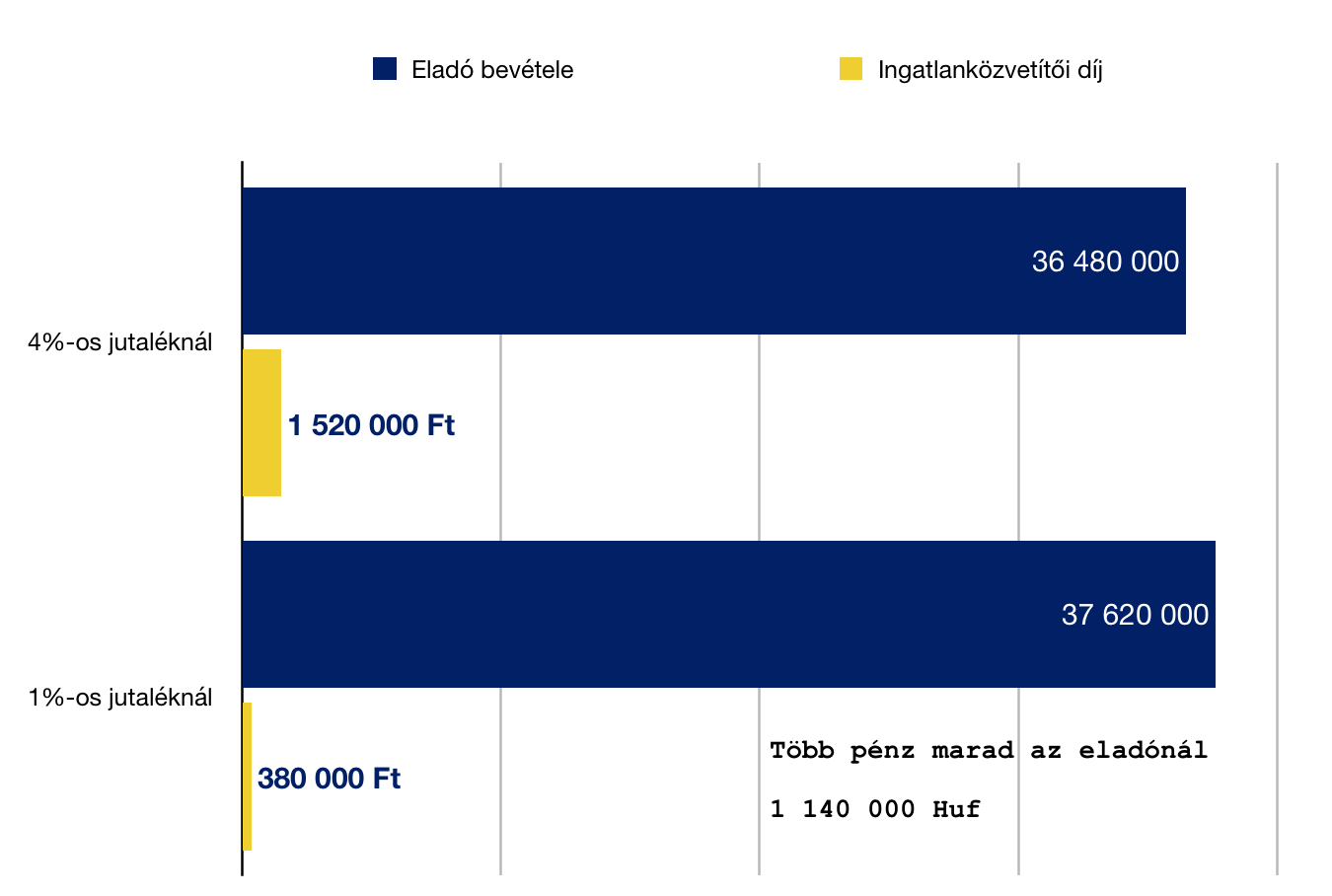

2017-ben az átlagos ingatlanár eladások esetében 38 000 000 forint volt. Egy ilyen értékű ügylet esetében már a piaci 4%-os átlagosnak tekinthető közvetítői díj 1,5M forintos kifizetendő jutalékot jelent a megbízó számára. Ez egy rendkívül jelentős tétel, aminek a mértékét a közvetítőcég haszna, a marketingköltségek, az iroda fenntartása, az ingatlanközvetítő jutaléka és az ügyfélszolgálat fenntartása teszi ki. Ezen a költségen próbál spórolni a chatbot technológia ebbena felhasználási módban. Ehhez képest a Propero ingatlan redukálta ezeket a költségeket és ajánlatával ebben az esetben 1 140 000 forintot tudott az eladó megspórolni.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél nyugdíjadra félretenni? Segítek megtalálni a legjobb lehetőséget!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 21, 2018 | Cikkek - pénzügyi blog, info

Előző héten írta egy követőm a Facebook oldalunkon a kérdést, miszerint mit tanácsolok, kezdő munkavállalóként hogyan érdemes elindulniuk, milyen buktatókra kell odafigyelniük? Ez egy nagyon fontos, mindenkit érintő témakör, hiszen mindenki volt/van/lesz kezdő munkavállaló és tipikusan ugyanazokat a hibákat követjük el generációról generációra. Megpróbálom összeszedni a legfontosabb gondolatokat ezzel kapcsolatban. Konkrét termékekről azért felesleges beszélni, hiszen a piac változik és terveim szerint ez a cikk évek múlva is segítséget nyújt majd.

A zsebpénz világából a felnőtt világba – kezdő munkavállalóként

Azok a bizonyos iskolása évek… Amikor minden önmagunk felfedezéséről és a szórakozásról szólt. Egy roppant élménydús időszak, aminek csak a zsebpénzünk/diákmunkánk szabhatott gátat. Normális esetben mindenki szembesül ezen időszak alatt az anyagi szűkösség intézményével, azaz át kell gondolni, hogy mire költünk, mivel „nem fog minden beleférni”. Ez a fajta anyagi atyai pofon a felnőtt létnek az előszobája, amikor még teljes mértékben élvezzük a mama-hotel szolgáltatásait és fesztelenségét, miközben már bontogatjuk a szárnyainkat.

Ebben az időszakban születnek meg azok az önjutalmazó berögződéseink, amiket később meg szeretnénk élni. Hiszen már tudatában vagyunk a világnak, vannak elképzeléseink, de a lehetőségeink korlátozottak. Ilyenkor gyakran hangazanak el az olyan mondatok, minthogy „majd ha lesz munkám, akkor első dolgom lesz megvenni ezt…”. Minél tovább tolódnak az iskolás éveink (felsőoktatás) anélkül, hogy kilépnék a felnőtt világba, annál hatalmasabbá növekszik bennünk ez a fajta önjutalmazó reflex, aminek a kielégítése akár évekig is elhúzódhat!

Nem csoda, hogy az első fizetés egyből kuka

Ha igazán pénzügyileg tudatos felnőtté szeretnél válni, akkor a legelső fizetésedből a „köteles részek” után mindent elköltesz azokra a dolgokra, amikért epekedtél az elmúlt években. Fogd be a benned kialakult önjutalmazó reflex száját és ne adj okot neki arra, hogy éveig gyötörjön téged a tudat!

Az első fizetés (bármennyi is legyen) a világ egyik legfantasztikusabb és legtisztább érzése. A pillanat, amikor elmondhatjuk, hogy rendesen megdolgoztunk érte és ki fizettek minket. Általában ez az összeg nagyságrendekkel több, mint amennyiben akár előző hónapban tengődtünk diánkéveink alatt. Nem ritka, hogy hirtelen annyi pénz kerül a számlára, mint amennyi összesen az azt megelőző évben-félévben elérhető volt számunkra.

Mihez kezdjünk ezzel a „hatalommal és szabadsággal”? Gyakorlatilag bármit megvehetünk- érzik gyakran ezt a fiatalok. Szerintem pénzügyileg legit lépés ilyenkor, ha a fiatal fogja magát és anyagi túlkapásokba kezd. Nem ritka, hogy az első fizetés két nap alatt elköltődik „magától”. Ilyenkor esik meg, hogy az addig havonta 10-20e forintból élő fiatal felnőtt az első fizetéséből bemegy álmai márkaboltjába, hogy 30 ezer forintért vegyen magának egy pólót. Hogy miért? Mert erre vágyott és most megteheti!

Okos technika: Nem szabad elaprózni a dolgokat. Sokkal jobb, ha beáldozzunk az első-második havi fizetésünket a túlköltekezésre, minthogy elnyújtjuk és passzív-agresszív módon akár 2-3 évig csippentünk le a fizuból egy kisebb-nagyobb szeletet. Hidd el, hogy az elhúzott önjutalmazás sokkal károsabb az anyagi függetlenségünkre, mint két erőteljesebb hónap.

Innentől kezdve szembesülünk a felnőtt élet költségeivel is

Miután lezajlott (lehetőleg minél hamarabb) a megérdemelt önjutalmazás időszaka, egyre inkább kezdjük bontogatni a szárnyainkat és kötelezettséget vállalni az életben. Először ez még tipikusan játékos formában valósul meg, gondolok itt a fiatal felnőttre, aki úgy dönt, hogy majd a mama-hotelben saját maga vásárol be valami menő kaját, mivel unja az otthoni kosztot. Persze itt is tetten érhető a túlkapás, az asztalon pedig a T-bone steak.

Hiába vagyunk pályakezdők, alapvetően nem sürget minket az idő és nem fogunk automatikusan felnőtt emberré válni. Lépésről lépésre kell megtapasztalnunk a feladatainkat, lehetőségeinket és kötelezettségeinket. Ez egy köztes állapot, amiben kötelezően hibáznunk kell.

Költsünk hülyeségekre, de ne legyünk hülyék!

Minden belefér…telefonelőfizetés, számítógép

Képzeljük el azt a helyzetet, amikor pályakezdőként úgy látjuk, hogy havi szinten megmarad mondjuk 80 000 forintunk. Természetesen az elején nem marad meg, mivel elszórjuk, és ezt érzékeljük is. A tökéletes jelzője ennek az időszaknak a „belefér” . A második lépés a pazarló költekezés után, a rendszerezett költekezés.

Bármilyen fura kimondani, de egy fiatal felnőttnek kifejezetten izgalmas aláírni az első telefonelőfizetését, vagy megkapni az első névre szóló sárga csekket. Ezzel manifesztálódik tulajdonképpen új státuszunk a felnőtt világban. Az elején ez még büszkeséggel tölt el, majd később válik teherré, ahogyan egyre több ilyen elköteleződést vállalunk be.

A második szakaszban már érdemes egy picivel megfontoltabban cselekednünk és meghúzni a saját határainkat lehetőség szerint. Mivel mindenkinek mások a lehetőségei, ezért nagyon nehéz univerzális megoldást adni. Annyi biztos, hogy éveken keresztül mindent elkölteni nagyon rossz döntés.

Ne hidd el, hogy túl fiatal vagy. A pénzügyeihez senki sem lehet túl fiatal!

Pénzügyi analfabetizmus ellen

Ma még sajnos a legnagyobb veszély – ami a pályakezdőre leselkedik anyagi értelemben – a magyar pénzügyi oktatás és magyar pénzügyi kultúra totális impotenciája. Kifejezetten felháborító, úgy jönnek ki fiatal felnőttek az iskolapadból, hogy fogalmuk nincsen arról, mire való egy lakástakarék. Illetve pontosítanék: csak azok a fiatal felnőttek tudják, hogy mi ez, akiknek a családjában foglalkoztak a témával. De maga az iskola nem tanít meg többek között erre sem.

Persze kritizálás helyett egy igen hasznos és hatékony megoldással készültem neked, hiszen mindig megoldásban és cselekvésben kell gondolkodnunk!

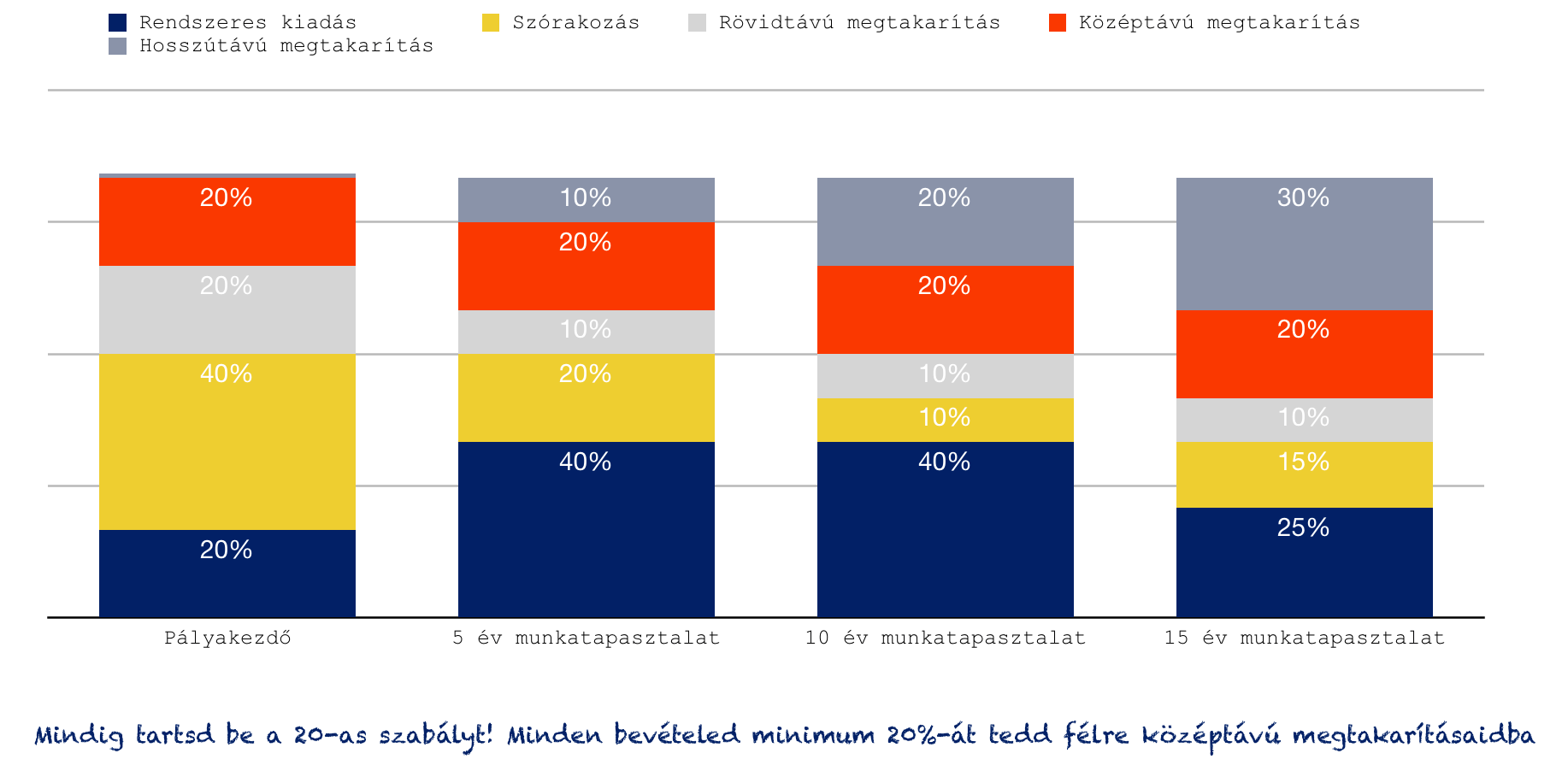

A fenti ábrával egy térképet szeretnék adni, amit következő, viszonylag normális keretek között tudhatod a pénzügyeidet. Az nyílvánvalóan látszik, hogy pályakezdőként többet költünk szórakozásra, mint később. Ennek oka az önjutalmazó reflexió, míg idővel megváltozik a fontossági sorrend és értéknek nem a következő Balaton Sound-ot tekintjük, hanem egy saját ingatlant. Tehát alapvetően nem a pénzünk összetétele, hanem a célja változik meg, ahogyan a fontossági sorrend felcserélődik és családot alapítunk.

Éppen ezért pályakezdőként teljesen felesleges olyan hosszútávú célokkal foglalkozni, mint nyugdíj. Előbb pénzügyi értelemben is ki kell élnünk magunkat és fokozatosan rászoktatni maguknat a hosszútávú elköteleződésre. Ezzel szemben az első perctől kezdve érdemes félretennünk a fizetésünk legalább 10, de inkább 20%-át a biztonsági tartalékunkban, azaz egy olyan anyagi bázist felépíteni, ami biztonságot és stabilitás nyújt számunkra!

Gondolj bele, hogyha keresel 150 000 forintot és minden hónapban 15 000 forintot teszel el a biztonsági tartalékba, akkor egy év múlva már több, mint 1 havi fizetésed van „elmentve”. Ez nagy dolog, hiszen ekkor már többet tettél önmagadért és anyagi függetlenségedért, mint a magyar felnőtt lakosság több, mint 50%-a, akik semmilyen tartalékkal nem rendelkeznek.

Ismerkedj meg a lakástakarékkal

Akárki akármit mond, a lakástakarék a legjobb belépő termék a pénz világába. Államilag támogatott, kockázatmentes és jól meghatározott (lakás)cél valósítható meg vele. Ráadásul a fizetési fegyelemre nevel azzal a biztonsággal, hogyha bármilyen gond van, akkor a számlanyitási díjon és állami támogatáson kívül minden befizetést bármikor visszakaphatunk további költségelvonás nélkül.

Ha ehhez hozzátesszük azt a megfigyelést, miszerint minden fiatalm felnőtt pályakezdő legfontosabb célként jelöli meg az „5 éven belül saját lakást”, akkor adva van szerintem a megoldás. A lényeg, hogy ne akarjunk több lépcsőfokot egyszerre megmászni. Amíg nem rendelkezünk biztonsági tartalékkal és középtávon sem teszük félre (pl.: lakástakarék), addig kifejezetten alkalmatlanok vagyunk arra, hogy hosszabb távú célt valósítsunk meg.

Komoly veszteségek: Számos pályakezdő a biztonsági tartalék feltöltése és a középtávú cél megtakarítása helyett hosszabb távra (pl.: nyugdíj vagy más megtakarítás) köteleződik el. Mivel azonban ez már egy sokkal későbbi lépcsőfok, ezért 1-2-3-4 év alatt rájönnek, hogy a pénz másra kell és felmondják a szerződést. A felmondás során pedig esetenként akár több százezer forintot is veszíthetnek, ami elkerülhető lett volna, ha sorjában haladnak: először a biztonsági tartalék, majd a középtávú cél és csak azután gondoskodnak a fenmaradó összegből a hosszútávú célokról.

Számos középkorú emberrel beszélgettem, akik ma kénytelenek nagyobb jelzáloghitelt felvenni, mivel nem kötöttek időben lakástakarékot, de mindig is tudták, hogy ez számukra egy fontos cél. Gondolj bele abba, hogy egy átlagos magyar felnőtt 30 éves korában jut először saját lakáshoz (többnyire hitelből). Viszont tipikusan már 20 évesen pályakezdőnek számítanak a folyó tanulmányok mellett is.

Ha a köztes időszakban félretettek volna lakástakarékba, akkor 30 éves korukra összegyűlt volna:

1 szerződés esetén nagyjából: 3,2M forint (720 000 forintos állami támogatással)

2 szerződés esetén nagyjából: 6,4M forint (1 440 000 forintos állami támogatással)

Ezek pedig a „pont jól jönne” összegek, amiket nem kéne hitelbe felvenni. Ha ezt a 6,4M forintot (amiért 10 éven keresztül havi 40 300 forintot fizettünk ki) hitelbe vesszük fel (kényszer) 20 évre, akkor a megfizetett kamat legjobb esetben is 3 000 000 forint! Azaz 3 millió forintunkba kerül az a rossz döntés, miszerint a lakéscélunkért semmit nem tettünk ebben az esetben, csak a hitelben gondolkodtunk!

El kell felejteni a „minden belefér” nyarakat

Amikor az ember pályakezdő és jellemzően egyedülálló vagy család nélküli párkapcsolatban él, akkor minden nyáron megrendezik a „mindent bele nyarakat”, amikor a pénz nem számít a hitelkártya fedezetéig. Ilyenkor az átlagos emberek azonnal lenullázzák addigi megtakarításaikat és visszatérnek a start mezőre, ahol tavaly és azelőtt is tartottak. Semmiféle vagyont nem halmoznak fel, az élményeket beváltják egy creditért, ami arról szól, hogy „most vagy fiatal, most kell élni”.

Kedvenc kérdésem: Most vagy fiatal, akinek nincsenek kötelezettségei. Tehát most tudsz többet dolgozni és nem akkor, amikor már itt a gyerek is. Igaz? Akkor döntsd el, hogy mit akarsz! 5-8 évig keményen és fegyelmezetten dolgozni-karriert építeni-vagyon felhalmozni (racionális mértékű szórakozás mellett), hogy aztán 30-40 évig gondtalanul élj vagy pedig 3-5 évnyi „mindent bele buliért” választod a 30-40 évnyi szívást és kilátástalan küzdelmet?

Ezeken a „mindent bele eseményeken” (nyaralás, karácsony, szülinap…stb) az ember, aki keres 200 000 forintot, úgy költekezik, mint aki 1 000 000 forintot keresne minden hónapban, hogy aztán hónapokig úgy éljen, mint egy munkanélküli, aki egy tábla csokit nem engedhet meg magának. Ha 200 000 forintot keresel, akkor mindig költekezzél úgy, mint aki 150 000 forintot keres és tegyél úgy félre, mintha 250 000 forintot keresnél!

Cikk ajánló:

Hogyan bukott el egy év alatt Jóska közel 1 millió forintot?

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 20, 2018 | Cikkek - pénzügyi blog, info

Régóta tervezek egy cikket arról, hogy milyen szerepe van a pénzügyi tanácsadónak a te életedben! Valójában egy nepperről beszélünk, egy pénzügyi termékekkel foglalkozó disztribútorról vagy egy legit hozzáadott értéket szállító szakemberről? Nagyon érdekes kérdés, hiszen nem mehetünk el a társadalom azon élménye mellett, amit kénytelen volt elszenvedni negatív értelemben a 2000-es évek közepén. Az igazi kérdés az: Fejlődött a pénzügyi tanácsadás Magyarországon? Ha igen, akkor most mivel foglalkoznak? Miben tudnak neked segíteni?

A pénzügyi tanácsadás Magyarországon különböző szolgáltatások összefoglalása. Az utca embere nem képes megkülönböztetni a terméket (is) közvetítő tanácsadót attól, akinek fizet a tanácsaiért. Ugyanígy egységesen tanácsadónak nevezik azt, aki egy cég képviseletében érkezik a tanácsadásra, mint azt, aki több cég termékeit (úgynevezett független pénzügyi tanácsadó) közvetíthető.

A legelterjedtebb pénzügyi tanácsadó: a termékeket közvetítő

Alapvetően két fő irányvonalat különböztethetünk meg. Az egyik esetben fizetünk a tanácsokért, a második esetben vásárolunk a tanácsokért. Az előbb eset elméletben azt jelenti, hogy a pénzügyi tanácsadó nem beszélhet konkrét termékekről, nem adhat ajánlatot- szimplán pénzügyi életvezetési tanácsaiért jár az óránkénti 20-30-40 ezer forintos tanácsadói díj. A második esetben viszont a tanácsadás díjmentes az ügyfél számára, hiszen a tanácsadó konkrét ajánlatokat és megoldásokat nyújthat az ügyfélnek, amit aztán megkötve jutalékra jogosulttá válik. Tehát második esetben a tanácsadót a pénzügyi szolgáltató fizette meg a saját nyereségéből a terméken, amit az ügyfél fizet meg, mint költség.

Tényleg drágább a tanácsadói termék? Első negatív élménye a társadalomnak a drága közvetített termékek voltak. A mai napig azt gondolják az emberek, hogyha bemennek a pénzügyi szolgáltatóhoz (lásd: biztosító), akkor olcsóbb terméket fognak kapni. Ez az élmény valódi volt 5-10-15 évvel ezelőtt. Ma már azonban a hatalmas piaci verseny, az MNB szabályozói környezet és az olyan edukációs pénzügyi oldalak, mint az IFL hatására a tanácsadói termékek alapvetően azonos áron futnak a piaci termékekkel, gyakran ugyanazokról a termékekről van szó. Az exkluzív ajánlatok pedig valamilyen extra előnnyel rendelkeznek az adott üzleti megállapodás keretében, aminek mértékéről mindig a volumenkedvezmény dönt.

Mit jelent az allfinanz, mint pénzügyi tanácsadás?

A pénzügyi tanácsadó lehet függő vagy független, ha terméket is közvetít. A független pénzügyi tanácsadó több pénzügyi szolgáltatónak a termékeit viheti az ügyfélnek. Azonban létezik az úgynevezett allfinanz pénzügyi tanácsadás, ami már kilép az adott pénzügyi szektor (biztosítói szektor, bank szektor vagy lakástakarék szektor) kötöttségéből és szektorokon átnyúló tanácsokkal és termékekkel tudja az ügyfél igényeit kielégíteni.

A pénzügy egy sokkal komplexebb dolog, minthogy arról beszéljünk, hogy hol kössünk biztosítást és kinél vegyük fel a hitelünket. Az allfinanz pénzügyi tanácsadó pontosan erre a komplex problémára próbál megoldást nyújtani azáltal, hogy egyaránt képes hiteleket közvetíteni, mint ahogyan lakástakarékkal vagy nyugdíjjal kapcsolatban is fordulhatunk hozzá. Ez a komplexitás gyakorlatilag azonos azokkal a pénzügyi tanácsadókkal, akiknek mi fizetünk a tanácsaiért.

Akkor mi a különbség? Ez a két komplexebb tanácsadói réteg teljesen más irányból közelíti meg a kérdést. A fizetős tanácsadó azt mondja, hogy ő az összefüggéseket érteti meg az ügyféllel és mindenért pénz kér. Az allfinanz pénzügyi közvetítéssel foglalkozó tanácsadó pedig azt mondja, hogy nem pusztán az összefüggésekről kell beszélgetni, hanem ténylegesen segítséget kell nyújtani az ügyfélnek, hogy a lehető legjobb döntést tudja meghozni saját maga számára.

Akkor miért mondják, hogy ez bullshit? Gyakran hozzák fel ellenérvként, hogy aki terméket közvetít, az már nem lehet független, hiszen érdeke a termék értékesítése. Ez valóban így van. Ugyanúgy érdeke az értékesítés a közvetítőnek, mint annak a tanácsadónak, akinek fizetünk a szolgálataiért. Csak a második esetben nem a terméket, hanem saját magát kell értékesítenie az embernek és ebből eredően meg kell tudnia arról győznie, hogy miért fizess neki mondjuk egy nyugdíjmegtakarítás megkötése előtt, ahelyett, hogy egy allfinanz közvetítővel beszélnéd át a termékek közötti különbséget.

A kulcs a stratégiai gondolkodásmód

Sokféle pénzügyi tanácsadó működik a piacon. Azt sem lehet mondani, hogy az adott meghatározáson belül (pl.: allfinanz pénzügyi tanácsadó) mindenki ugyanazt a minőséget vagy szemléletmódot képviselné. Ha maradunk az allfinanz pénzügyi tanácsadónál (akiknek száma Magyarországon elérheti a 10 000 főt), akkor meg kell értenünk, hogy vannak ezen belül, akik inkább egy termékcsoportot értékesítő ügynökként dolgoznak, míg vannak olyanok, akik magas elméleti és gyakorlati tudással valójában ugyanazt (vagy jobbat) mondják el az ügyfélnek, mint a fizetős tanácsadó, csak itt még lehetőség van egy helyen megkötni a szerződést is, segítenek neked a választásban és az ügymenet lebonyolításában.

Mégis nagyon kevesen gondolkodnak így! A pénzügyi tanácsadói szakmában elképesztő mértékű a fluktuáció. Ez a fluktuáció más szakmákban is jelen van, azonban a szakma felelősségteljességéből és komolyságából eredően sokkal inkább feltűnő, mint mondjuk egy polcszervízes kiválása a területről. Ennek oka, hogy végső soron emberek jövőjéről és pénzügyeiről van szó. Egy felelőtlen döntés vagy tanács akár évekre, évtizedekre visszavetheti az embereket saját lehetőségeikhez képest.

Felelősségvállalás még mindig nagyon kevesek gondolkodásmódja! Az én olvasatomban a pénzügyi tanácsadónak akkor is erkölcsi felelősséget kell vállalnia, ha a hatályos törvény éppen nem rendelkezik erről. Az erkölcsi felelősségvállalás azt jelenti, hogy az „általam kiajánlott termékért vagy tanácsért” 5-10 év múlva is fel tudom vállalni a felelősséget, meg tudom védeni szükség esetén akkori létjogosultságát. Ezt kizárólag úgy lehet(ne) megvalósítani, ha a pénzügyi tanácsadó a pályafutása minden pillanatában jóhiszeműen cselekszik és hivatásának tekinti ezt a területet. Sajnos a valóságban a hatalmas fluktuációnak igen komoly köze van a „gyors meggazdagodáshoz fűzött reményhez”.

A jutalékorientáltság lehet hátrány és áldás

Sajnos 2018-ban még mindig ugyanaz az élményünk, mint 2010-ben. Ha gyorsan „akarok 18-20 évesként” pénzt szerezni, akkor el kell menni ingatlanozni vagy pénzügyi tanácsadósdit játszani. Hiszen tipikusan két olyan területről van szó, aminek a belépési korlátja igen alacsony, gyakorlatilag bárki belekezdhet anélkül, hogy bármit is kockáztatna vele. A jutalékéhség pedig elhomályosítja a minőséget és hosszútávúságot.

A rendszerek úgy épülnek fel, ha menet közben derüljön ki az adott fiatal szakmai és erkölcsi alkamassága. Viszont a jutalékkényszer miatt a „szakmai kinyílvánítás” időpontjáig is elhelyezkedik a pénzügyi tanácsadó szerepébe. Nyilvánvaló, hogy ekkor még nem szabadna magát pénzügyi tanácsadónak hívni, mégkevésbé szabadna embereknek pénzügyi döntést elősegíteni. Mégis megtörténik, aminek a fedezete mindig egy nagyon kényelmes és fényes öltöny. Mert az öltöny szakértelmet és komolyságot hitelez bárkinek.

Viszont a jutalék előnyt jelenthet az ügyfélnek! Gondoljunk bele, hogy az ügyfél megoldást keres a pénzügyi problémájára vagy a pénzügyi értelemben vett vágyára. Ilyenkor biztosan kell kötnie valamilyen szerződést valamelyik pénzügyi szolgáltatónál. Akkor pedig miért fizessen külön a tanácsadásért, ha van, aki ugyanazt el tudja mondani a termékről és még stratégiai gondolkodásban tanácsot is tud adni? Van egy szűk réteg ezen a területen Magyarországon, akik jutalékért dolgoznak, viszont megfelelő erkölcsi és szakmai tudás birtokában dolgoznak hosszútávon!

A jutalék elősegíti a közös együttműködést hosszútávon. Gondoljunk bele logikusan, hogy vannak olyan allfinanz pénzügyi tanácsadók, akik jutalékból élnek. A jutalék mindig a megkötött szerződések után érkezik, tehát nem egy asztal mögött ülve, gyakorlatilag függetlenül a teljesítménytől és minőségtől havi fizetés formájában. Ha a tanácsadó nem rendelkezik naprakész információkkal, nem megfelelő erkölcsileg, akkor az ügyfelek nem fognak visszatérni hozzá és nem fogják tovább ajánlani őt. Márpedig ezen a területen 5-10-15 éven keresztül fizikai képtelenség minden hónapban „hideg ügyfeleket felhajtani”. Tehát jutalékból hosszútávon két féle allfinanz pénzügyi tanácsadó képes megélni:

- aki a legmagasabb emberei és szakmai minőséget képviseli

- aki egy komoly vállalkozást épített fel ezen a területen, amiben számos pénzügyi tanácsadó dolgozik „alatta”

A pénzügyi tanácsadó cég lehet MLM?

Gyakran hozzák fel az allfinanz pénzügyi tanácsadó vállalkozásokkal szemben, hogy MLM-ként működnek, aminek a legjellegzetesebb vállalkozásszervezési funkciói az alábbiak:

- folyamatosan tagokat „szerveznek be”

- jutalékért dolgoztatnak

- a pénzügyi tanácsadók tulajdonképpen termék disztribútorok

- mindig a legfelső szintek élnek a legjobban

- wannabe életérzést közvetítenek

Számomra az MLM olyan cég, ahol a tagok egyben fogyasztók is. Tehát a cég bevétele és forgalma jelentősen függ attól, hogy a belépő tagok rendszeresen vásároljanak. Itt tipikus disztribútori feladatokat látnak el, hiszen az MLM cégnek van saját terméke, amit amatőr „kiskereskedők” által, azok ismerettségeit és kommunikációs csatornáit felhasználva képes terjeszkedni.

Ebből következik, hogy az allfinanz pénzügyi tanácsadó vállalkozás tevékenységéből adódóan sem lehet MLM, hiszen

- nincsen saját termékük

- a forgalma nem függ a tagok vásárlásaitól. Sőt több helyen kifejezetten tiltják a tagok kötéseit és jutalékorlátozást vezettek be rájuk

- a pénzügyi tanácsadók nem termék disztribútorok, hanem szakképzettséggel rendelkező, piaci pénzügyi termékeket közvetítők

Wannabe életérzés, azaz a motivációs bullshit

Hogy miért terjedt el mégis az MLM nézet ezzel a szakterülettel kapcsolatban? Valójában nagyon indokolt, hiszen látszólag tényleg rendelkeznek azokkal a kritikus tulajdonságokkal, amik az MLM szerves részei:

- wannabe életérzés

- minden a gazdagság körül forog

- önmegvalósításos maszlag

- több szintű hálózatok

Több szintű hálózatok- Egy német gazdasági újságban olvastam még 8 évvel ezelőtt egy nagyon találó megfogalmazást az allfinanz pénzügyi tanácsadók rendszerével kapcsolatban. Ők úgynevezett struktúrált értékesítési hálózatban dolgoznak. Ez már egy sokkal barátságosabb és reálisabb megnevezés, mint összemosni a multi level marketinggel. A többszintű hálózatok szervezése tulajdonképpen a hagyományos szervezeti struktúra nyomvonalát követi, ahol a felelősség és kötelezettség a különböző csoportokra van delegálva. Így lehet hatékonyan megszervezni a folyamatokat több ezer résztvevő között.

Ami mégis más, mondhatni MLM-es ebben a szervezeti felépítésben, az tulajdonképpen az, hogy a rendszeren belül nem alkalmazottak, hanem alvállalkozók tevékenykednek sokkal nagyobb szabadsággal és sokkal erőteljesebb kötelezettséggel. A szervezeti szinteket pedig organikusan, saját maguk szervezik meg, ami így már nem egy „felsőbb döntés”, hogy „nyitni kéne egy új csoportot”, hanem a résztvevő alvállalkozók egyéni preferenciáján alapul.

Itt még nem szervezték ki a Szabó Péter coachingot- Teljesen egyetértek azzal, hogy nem feltétlenül összeegyeztethető az erkölcsileg megfelelő pénzügyi tanácsadói lét és a wannabe önmegvalósítási program. Ugyanis a második a „mindenkin átgázoló” egoista embert építi fel, míg az első opció tulajdonképpen a másik érdekét előtérbe helyező, felelősségteljes embert jelenti.

Sajnos a keveredés sem véletlen, így az önmegvalósító wannabe rétegből nagyon sokan merészkednek át a pénzügyi tanácsadói létbe, hogy vegyítsék az ultramotiváltságot a pénzzel. Hiszen nincsen jutalékorlát, ezért mindenki annyit keres, amennyit el tud magának képzelni, vagy legalábbis amiért megdolgozik. A wannabe coaching pedig pontosan ezt hirdeti: „annyit keresel, amennyit el tudsz képzelni magadról”

Azt vettem észre, hogy olyan piacvezető cégek, mint az OVB Vermögensberatung Kft megpróbálja levetni magáról ezt a wannabe köntöst és motivációs oktatások helyett a szakmaiságra igyekszik a hangsúlyt helyezni. Már sokan felismerték a piacon, hogy a jövő egyértelmű a bullshitmentes, erkölcsileg és szakmailag megalapozott tanácsadói lét.

Nincsen jutalékorlát, sokan el is buknak

A jutalék alapon működő allfinanz pénzügyi tanácsadó vállalkozások esetében a legmotiválóbb erő a pénz, vagyis a jutalékorlát és megkötés nélküli lehetőség. Mindenki annyit keres, amennyit dolgozik és amennyit ténylegesen ér a munkája. Így a munkaidőt felváltja a munkahatékonyság intézménye, azaz egységnyi időn belül mekkora értéket képes a tanácsadó előállítani, ami a megkötött szerződésekben manifesztálódik.

Így lesznek, akik

- sokat dolgoznak és keveset keresnek

- sokat dolgoznak és sokat keresnek

- keveset dolgoznak és sokat keresnek

- keveset dolgoznak és keveset keresnek

Tévhit, hogy mindig a munka mennyisége számít- Azt vettem észre az elmúlt 10 évben, hogy a pénzügyi tanácsadók mindig a munka mennyiségében gondolkoznak és nem a minőségében. Ha többet akarnak keresni, akkor jobban erőlködnek. Én már egy jó ideje rájöttem, hogy a mennyiség helyett célszerű mindig a minőséget előtérbe helyezni, hiszen csak ez fogja magát hosszútávon meghálálni.

A legveszélyesebb az allfinanz pénzügyi tanácsadók számára mégis ez a határtalanság. Az átlagos pénzügyi tanácsadó a jutalék határtalanságát látja maga előtt, de a jutalék mélységét érzi a lábai alatt. Az eszme, hogy sokat keressen valaki ezen a területen. Azonban az alvállalkozói létbe van kódolva, hogy lesznek olyan vállalkozók, akik csődbe mennek (mint mindenhol). Ennek oka, hogy képtelen volt egységnyi idő alatt hatékonyan és eredményesen dolgozni.

Itt mindenki vállalkozó a vállalkozásban

Nagyon fontos megértenünk az allfinanz péngyzügyi tanácsadók működésének az alapját. Ebben a rendszerben mindenki alvállalkozóként dolgozik. Ez azt jelenti, hogy alapvetően saját maga viseli az olyan járulékos költségeket, mint például telefon, utazás, repiköltségek, vagy iroda illetve öltözködés, mint ahogyan a vállalkozással kapcsolatos költségeket (adók, könyvelő..stb) is ki kell termelni. Tehát amikor azt halljuk, hogy egy pénzügyi tanácsadó tavaly megkeresett 6M forintot, akkor az nem jelenti azt, hogy havi 500 000 forintot keresett. Sőt! Levonva ezeket a felsorolt költségeket, a havi nettó jövedelme valahol 200-350 000 forint között lehetett.

Márpedig a költség oldal alapvetően egy fix kiadás, míg a bevétel oldal abszolút mozgóbér, tehát sosem egyenletes. Van olyan hónap, amikor megkeres valaki egy millió forintot, míg máskor hónapokig nem éri el a 200 000 forintot. Ezért kell mindig átlagot számolni. Sokan elkövetik azt a hibát, hogyha az évben kétszer valóban jól kerestek, akkor elhiszik és úgy élnek, mint minden hónapban megkeresnék ezt az összeget.

Pénzügyi tanács pénzügyi tanácsadóknak- Fizessetek magatoknak havi fizetést. Havi tavaly 6M forintot kerestél, akkor idén is minden hónapban fizess magadnak 350 000 forintot. Ha kevesebbet keresel akkor is, és ha többet akkor is. A cél, hogy sose élj nagyobb lábon és hullámvölgyeken keresztül, mint ami reális lenne a számodra.

A felelősséget kell megérteni!- A középkorúak emlékezhetnek még a 90-es évek „kényszervállalkozói kultúrájára”, amikor boldog boldogtalant vállalkozni kényszerített a munkáltatójuk. Sajnos ezen a területen is hasonló a helyzet, ugyanis a kezdő pénzügyi tanácsadók még nem értik, hogy mit jelent vállalkozni. Ők még tipikusan azt látják, hogy a „nettó a bruttó” és így többet kereshetnek. Pedig a kockázatokat ugyanúgy mérlegelni kell mielőtt valaki belekezd.

Honnan lesznek ügyfelek?

A szakma legfontosabb kérdése: honnan lesz ügyfél? A hagyományos út az ajánlói rendszer kiépítése, ahol alapvetően dm (direct marketing) eszköztárat használva a pénzügyi tanácsadó kutatja fel az ügyfeleket. Azonban a technológiai és törvényi szabályozás ide is elért, nem beszélve az ügyfelek totális elidegenedéséről.

Manapság két irányzatot vélek felfedezni:

- Az egyik esetben az online marketing lehetőségeket kihasználva, szakértői státuszt felépítve fizetett hirdetések általi ügyfélszerzés

- A másik az, amiben az IFL is hisz, azaz a folyamatos értékadás, információs sztrádára való felcsatlakoztatás, aminek a vége egy lehetőség, hogy organikus módon, szabad akaratból felvegyék velünk a kapcsolatot.

Mindkettő működik és még az olyan offline irányok, mint az ajánlói rendszer sem haldoklik feltétlenül. A jövő azonban az online irányába mutat, hiszen már ma is az emberek 95%-a döntés előtt az interneten informálódik, független és hiteles forrásokat felkutatva.

Mivel több a pénzügyi tanácsadó?

Érdekes kérdés, hiszen itt a blogon is számtalan olyan információt osztok meg veletek, ami által akár magatok is el tudtok pénzügyi dolgokat intézni. Ettől függetlenül azt gondolom, hogy pénzügyi tanácsadóra még mindig szüksége van mindenkinek akkor is, ha éppenséggel nagyon tájékozott a pénzügyekben. Ennek oka, hogy egy külső szemlélő, aki nem érintett érzelmileg, képes olyan kérdéseket feltenni és olyan aggályokat megosztani, amit saját magunkkal képtelenek lennénk. Én például az elmúlt évben is több ügyfelet beszéltem le (enyhe túlzással élve) a hitelfelvételről, mint ahány hitelt közvetítettem. Ennek oka az erkölcsi megfelelőség, mivel láttam, hogy hosszútávon rossz döntés lenne annak az adott ügyfélnek a hitel felvétele.

Piaci információkkal rendelkezik vagy meg tudja erősíteni azokat- Az igazság az, hogy a pénzügyi piac elképesztően hatalmas. Nem létezik olyan pénzügyi tanácsadó, aki minden információval időben rendelkezne. Velem is előfordult, hogy az ügyfél előbb olvasott valamit, mint én. Ilyenkor azonban nagyon lényeges, hogy a pletykát a saját pénzügyi kapcsolatok által meg lehet erősíteni, meg lehet cáfolni vagy éppen hozzá lehet tenni.

Időt spórol számunkra! Az idő minden ember legfontosabb erőforrása. Nincsen kétségem afelől, hogy egy átlagos ember hosszas kutakodás után meg tudná magának találni a legjobb megoldást a saját pénzügyeiben. Itt a kérdés az, hogy valójában mennyit ér az ideje és mennyi volt az elméleti vagy tényleges költsége emiatt. Mertha három napig csak ezzel foglalkozik, akkor három napig nem tud mással foglalkozni. Ez pedig erőforrás elpazarlása. Tehát ilyen értelemben is képes nekünk egy tanácsadó segíteni, hogy időt spórol nekünk.

Nem véletlenül kell mindig fejlődni! Érdekes, hogy vannak ügyfelek, akik azt hiszik, hogyha elhatározzák magukat, akkor 3-5 nap alatt megtudják szerezni azt a tudást, amit más 10 éve folyamatosan fejleszt. Valójában hatalmas lutri, hogy pont jó döntést hozzon ilyen rövid idő alatt valaki.

Mikor káros egy pénzügyi tanácsadó?

Az igazság az, hogy egy pénzügyi tanácsadónak hátrányai is lehetnek, nem csak előnyei. Mint ahogyan nem minden villanyszerelőt ajánlanál a barátodnak, úgy azt sem mondhatjuk, hogy minden pénzügyi tanácsadó ugyanazt a színvonalat képviseli mind emberileg, mind szakmailag. Lehet valaki agyonedukált szakember, akinek minden mondata hiteles, ha közben egy beképzelt, antipatikus személy. Mert ebben az esetben nem biztos, hogy képes megérteni a te problémádat és segíteni benne.

A társadalom élménye az alffinanz pénzügyi tanácsadóval az öltönyös, beképzelt, oldalra zselézett nyálas kiscsikó volt, aki mindenáron tukmál, antipatikus, lelkes és beképzelt. Ez pedig nem túlságosan szimpatikus dolog és kifejezetten nem ügyfélbarát. Mert miért bízzon meg valaki egy olyan tanácsadóban, akinek a legfontosabb a saját csillogása?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Hitelt szeretnél felvenni? Ha budapesti vagy agglomerációs illetőségű vagy, akkor tudok segíteni

Szerző: Szarvas Norbert | márc 16, 2018 | Cikkek - pénzügyi blog

2018-ban is folytatódik a nemzetközi jogharmonizációs gyakorlat a pénzügyi területen (IDD, KIID), de akár közvetett értelemben idevehetnénk a GDPR bevezetését is. Ezen felül-mellett az MNB is folyamatosan azon dolgozik, hogy megtalálja az egészséges egyensúlyi állapotot ügyfelek és szolgáltatók között. Félő, hogy a túlzott bürokratikus rendszer egyáltalán nem kedvez se az ügyfeleknek, se a cégeknek. Ezen sokat gondolkoztam, hogy mi lehet a megoldás? Nem feltétlenül hiszek abban, hogy plusz 3-10-20 oldalnyi nyilatkozat megoldást nyújthat egy sokkal komplexebb problémára. Elég megnézni a jelzáloghitelek piacán történteket. Az agyonbonyolított, esetenként 50+ oldalas közjegyzői okiratok és hitelszerződések egyszerűen alkalmatlanok voltak arra, hogy megakadályozzák a devizahitel válságot. Az elmúlt években ezen a területen sokkal egyértelműbb-átláthatóbb és egyszerűbb szerződési formák születtek meg, amit az ügyfélnek is egyszerűbb megértenie- ezáltal jobb döntést hoznia…

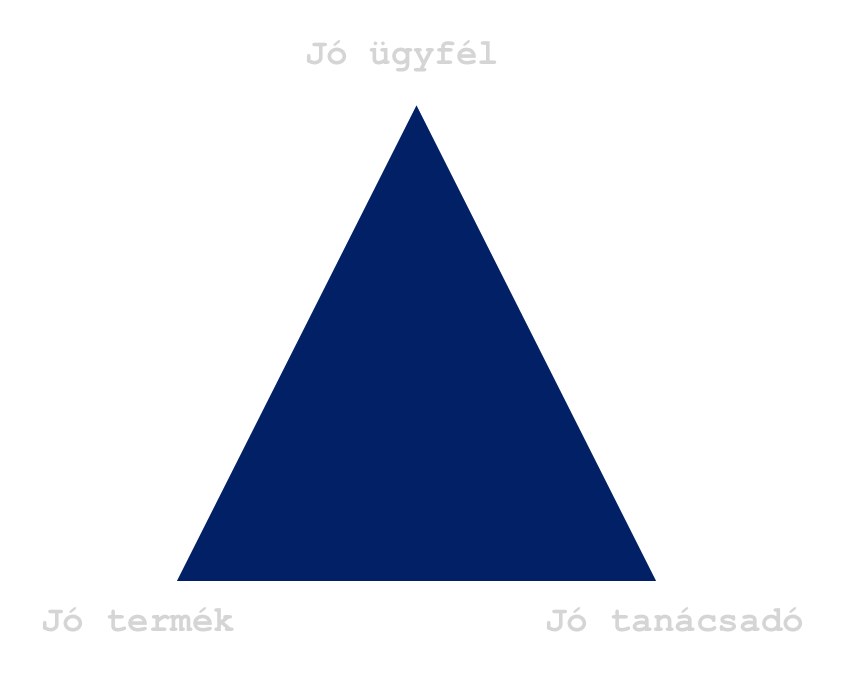

A pénzügyi piacnak három dologra van szükséges ahhoz, hogy jól működjön:

- jó ügyfélre

- jó termékre

- jó tanácsadóra

#1 A jó ügyfél

Azt gondolom, hogy a pénzügyi szektor és a magyar pénzügyi kultúra fejlődésének kulcsfigurája alapvetően az ügyfél lesz, aki az alábbi jelzőkkel rendelkezik:

Tájékozott

Többek között ezzel a bloggal is a célom a pénzügyi kultúra fejlesztése, értékadás és edukálás. Azonban hiába írok bármilyen minőségi és fontos cikket a témában, ha az ügyfél részéről nem született meg az igény az olvasással és informálódással kapcsolatban. A legnehezebb harc ezen a fronton egyértelműen az egyre inkább szükülő kommunikációs lehetőségek. Hiszen hiába jó egy cikk, a Facebook egyre szigorúbb és pénzéhesebb algoritmusa egyszerűen nem jeleníti meg mindenkinek (akinek érdekes lehet) a cikket anélkül, hogy megosztanád azt. Sajnos az emberek könnyebben osztják meg Kasza Tibi valamelyik mémjét, mint egy informatív és fontos cikket.

Korrekt

Mindig minden az ügyfelek érdekéről szól, ami egy fogyasztói társadalomban megszokottnak tekinthető. Ezzel azonban van egy ügyfélréteg, aki erőteljesen visszaél. Tipikus példája ennek, amikor minden információt ingyen akar megszerezni, ingyen akar dolgoztatni és végső soron amit ma állít-mond, azt holnap már letagadja. Mivel itt komoly pénzekről és szankciókról van szó, ezért a pénzügyi szolgáltatók az inkorrekt ügyfelek miatt kénytelenek a túlzott bürokratikus rendszerrel „bevédeni” saját magukat. Ezzel a legnagyobb probléma, hogy sérül a korrekt ügyfelek érdeke és alanyi joga: a közérthetőség.

Tettre kész

A pénzügyi szektor jelentős erőforrást éget el a leendő ügyfelek meggyőzésére. Valójában tukmálják a szerződéseiket, hogy végre valaki kössön már valamit. Ez egy kifejezetten kellemetlen érzetet kelthet az ügyfélben is. A fejlődés szempontjából sokkal kedvezőbb lenne, ha a megfelelően informált ügyfél egyben tettrekész is lenne, amint megszületett benne a döntés valamivel kapcsolatban. A legrosszabb, amikor végtelenségig halasztgatnak valamit, mert azzal saját maguknak is kárt okoznak!

Olvasd el ezt a cikket, hogy egy döntésképtelen anyuka milyen károkat okozott magának: Cikk

Megfontolt

Hatalmas probléma a mai pénzügyi piacon is, hogy pénzügyi döntéseiket az ügyfelek nem megfontoltan hozzák, hanem hirtelen felindulásból. Ráadásul ehhez a döntéshez segítségül nem valódi szakembereket kérnek fel, hanem a szomszéd srácot, aki már három hete ezen a területen dolgozik. Az eredmény pedig katasztrófa. Rossz tanácsok, rossz szerződések, rossz döntések jellemzik ezt az utat, aminek a végeredménye az ügyfelek csalódása. A csalódottság pedig évekre, évtizedekre „elriasztja” az embert az egésztől, így végső soron kárt okoz saját magának.

Önkritikus

Ha az ideális ügyfél tulajdonságait szeretnénk felsorolni, aki pénzügyileg sokkal tudatosabban éli mindennapjait, akkor az önkritikát is bele kell foglalnunk a jelzőkbe. Sajnos nagyon sok ügyfél nem képes reálisan látni a saját anyagi helyzetét, jövőbeni potenciálját. Gyakran nagyságrendekkel túlértékeli saját magát, aminek az eredménye a túlzott eladósodás vagy éppen a túlzott megtakarítás lehet. Míg mások alulértékelik magukat, ami miatt többek között sokkal alacsonyabb arányban helyezik a pénzük egy részét megtakarításba, mint ami szükséges és indokolt lenne.

Mindkét esetben anyagi károkat okoz saját magának. Így nagyon fontos a pénzügyi kultúra vonatkozásában beszélni az önkritikus pénzügyi hozzáállásról is.

#2 A jó termék

Ezen a területen az elmúlt években már nagyon erőteljes lépések történtek az MNB részéről, azonban fejlődni mindig van hová. A jelenlegi pénzügyi piac sajnos még mindig arról szól, hogy a termék fejlesztése helyett a termék megmagyarázására helyezik a hangsúlyt. Ez egy nagyon erőteljes kritika a piaccal kapcsolatban, de annál igazabb és valóságosabb. Sajnos akármilyen szerződést szeretnénk kötni (legyen az akár egy folyószámla), mindig arra kell figyelnünk, hogy az apróbetűs résznél mikor akarnak megvezetni minket, hova helyezik el azokat a bizonyos kiskapukat.

Nagyon üdvözölendőnek tartanám a pénzügyi kultúra fejlődése szempontjából, ha elterjedne minden területen a jó termék koncepciója, azaz a szolgáltatók a jövőképüket és a profitot nem a megvezetésben és az apróbetűs részekben látnák, hanem a transzparens, egyértelmű, kedvezőbb termékekben, amit ezáltal akár nagyobb mennyiségben és alacsonyabb haszonnal tudnak értékesíteni.

Azt kell megérteni, hogy az átlagos emberek egyszerű dolgokra vágynak:

- szeretnének lakást

- szeretnének családot

- szeretnének egészségügyi ellátást

- szeretnének nyugdíj

- szeretnének megtakarítást

Ők ezeket szeretnék és kis túlzással nem érdekli őket a megvalósítás, kizárólag az eredmény. Éppen ezért a jó termék nem végtelenül bonyolult, hanem egyszerű, könnyen megérthető és átlátható. Ebből a szempontból egyetlen „jó terméket” ismerek jelen pillanatban, ami megfelel ezeknek a kritériumoknak, az pedig a lakástakarék, ami végtelenül egyszerű, átlátható és közérthető.

Legújabb lakástakarék akciókért kattints: lakástakarék

#3 A jó tanácsadó

És akkor elérkezünk a harmadik legfontosabb szereplőhöz, amire szükségünk van egy fejlett pénzügyi kultúrában. Az elmúlt években és a jövőben a jogalkotó abban látja a jó tanácsadók „kinevelését” és megkülönböztetését, hogy a végletekig csökkenti a termékeken elérhető jutalékokat. Ilyen volt például a jelzáloghitelek jutalékának a közel 50%-os megvágása, miközben az adminisztrációs terheket és felelősségeket megnövelték. Cserébe a hitelek nem lettek olcsóbbak, sőt a jogszabály érvénybelépésének a másnapján több bank is kamatot emelt, ugyanis a hitelközvetítők „ellehetetlenítésével” egyre több teher hárul majd a bankrendszerre, mivel nem lesz aki előszűrje a bankfiók helyett az ügyfeleket.

Azt gondolom, hogy a piacnak itt is működik az önszabályozó szerepe. Minél jobbak a termékek és minél tudatosabbak, informáltabbak az ügyfelek, annál jobbak lesznek a tanácsadók is, hiszen a piac rákényszeríti őket a fejlődésre. És ez a kulcs: a jó tanácsadó folyamatosan fejlődik és jobbá válik. Attól mert elveszi a jogalkotó a jutalékának a jelentős részét, miközben növekedik a kiadás oldal (GDPR, online megjelenés, …stb), nem azt éri el, hogy több lesz a jó tanácsadó, hanem azt, hogy a tanácsadóknak egyre kevesebb ideje lesz egy ügyféllel foglalkozni, mert egyre nagyobb a „jutalékkényszer”, ha meg akarnak élni.

Az én olvasatomban a jó tanácsadó:

Etikus

És végtelenül lelkiismeretes, korrekt. Ugyan ez a szakma a számokról szól, mégis hiszek abban, hogy az érzelemalapú közgazdaságtan mintájára létezik az érzelemalapú pénzügyi tanácsadás is. Azaz a tanácsadót, mint embert vesszük figyelembe és értékeljük. Ember, aki érez-gondolkodik-és él. Lehetnek jó és rossz napjai egyaránt. Ezek olyan tulajdonságok, amiket egyetlen diploma sem tud kimutatni. Meggyőződéssel állítom, hogy a jó tanácsadó igazi mércéje nem a diplomáinak a száma, hanem a személye. Mert egy agyonedukált, sokpapíros ember visszaélhet a tudásával és átverhet minket. Egy kevesebb papírral dolgozó, ámbár lelkiismeretes tanácsadó, viszont soha nem fogja ezt szánt szándékkal megtenni.

Megfelelően kommunikál

A piac legnagyobb problémája a kommunikációval kapcsolatban, hogy amint a legtöbb tanácsadó megkötötte a szerződést, megszűnik az attraktív, valós idejű kommunikáció az ügyféllel. Onnantól kezdve az ügyfél jelentkezésére nem azonnal, hanem napokkal, hetekkel később történik valamiféle reakció. Ez számomra teljességgel felfoghatatlan, hiszen valakinek a pénzügyi tanácsadójának lenni egyfajta elköteleződést és felelősséget jelent. A kiajánlott termékekért erkölcsi felelősséggel tartozik a tanácsadó, így elérhetővé kell vállnia akkor is, ha nem keletkezik kifejezett érdeke ezzel kapcsolatban.

Értéket ad

Az értékadás sokrétű lehet. Én például úgy határoztam évekkel ezelőtt, hogy megpróbálok minden létező információt a blogjaimban átadni az embereknek, hogy megfelelően tudjanak dönteni. Mivel gyakran sokévnyi tapasztalattal megszerzett tudást adok át, fontos dolgokra hívom fel a figyelmet, így biztosan értéket közvetítek. Természetesen sokféleképpen lehet értéket adni. A cél az lenne, hogy megértse mindenki: a pénzügyi kultúrát közösen alakítjuk, ahol nincsen helye az információk elhallgatásának.

Stratégiában gondolkodik

A jó tanácsadó stratégiai szemléletben gondolkodik és nem termékekben. Sose a termékhez igazítja az ügyfél céljait, hanem az ügyfél céljaihoz a terméket. Mert pontosan ismeri a hosszútávúság kikerülhetetlenségét és fontosságát. Éppen ezért sosem hagyja rá az ügyfélre, ha rossz irányba indul el, kiajánlott konstrukcióiban pedig mégkevésbé akar megoldás helyett tünetet enyhíteni.

Őszinte

És a legfontosabb tulajdonság az ideális tanácsadónak az őszinteség és szókimondás. Mivel ez egy egyenrangú üzleti kapcsolat (nak kellene lennie), ezért időnként be kell vállani a konfliktust az ügyféllel. Nem lehet mindig bólogatni, mint egy kiskutya, annak reményében, hogy az ügyfél kössön valamit. Meg kell mondani szemtől szembe, ha valami nem fog működni, mert az senkinek nem jó, ha hibás végkövetkeztetésre jut az ügyfél, és olyan irányba indul el, ami nem fogja a céljait szolgálni.

Én ezt gondolom a mai pénzügyi piacról. Erre lenne szükség, ezt a három dolgot kellene fejleszteni a közös cél érdekében. Persze amíg mindhárom fél részéről van egy szűk réteg, aki a saját hasznát lesve gázolna át a többieken, addig nem lehet a tökéletes koncepciót megvalósítani.

Ez pontosan ugyanolyan helyzet, mint a bevásárlók előtt levő bevásárlókocsi, ami 100 forintossal működik. Senkinek nem jó, hogy be kell dobálni a pénzt, viszont rá vagyunk kényszerítve. Ugyanis kutatások bizonyították be, hogyha nem kellene pénzt berakni a kocsiba, akkor a parkolóban hatalmas káosz uralkodna el, mivel senki nem vinné ezeket vissza a helyére. Az pedig se a vásárlóknak, se az autósoknak, se a boltnak nem lenne jó. Ezen érdemes elgondolkozni, hogy a saját életedben tényleg akkor is „korrekt és rendes vagy”, amikor senki nem kötelez rá?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjra szeretnél félretenni? Segítek!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.