Szerző: Szarvas Norbert | febr 7, 2018 | Cikkek - pénzügyi blog, info

Sokakban merülhet fel a kérdés, hogy tulajdonképpen hogyan kell reagálni a 21. századi munkaerőpiaci változásokra? Hogyan keressünk pénzt, mire kell felkészülnünk akár már fiatalként, ha a saját mércénk szerint sikeressé szeretnénk válni! Tulajdonképpen ezt a cikket úgy írom meg, hogyha tehetném, akkor mit javasolnék a 16 éves önmagamnak! Tehát nézzük mi várt ránk…

A multitasking megjelenése a munkában

Nagyon érdekes, ahogyan a multitasking gyakorlata beépült a munkakörökbe. Ma már nem elég valamihez éppenhogy érteni. Szinte alapelvárássá vált, hogy az adott pozícióban foglalt feladatokon túlmenő rendelkezzünk egyéb képességekkel, amikkel a különféle feladatokat meg tudjuk oldani. A megosztott figyelem az új normalitás. Ha jobban belegondolunk otthon is multitask feladatokat végzünk, hiszen vasalás közben nézzük a tv-t és pár percenként nézünk a telefonon a Facebookra. Nagyon fontos, hogy a multitaskingot megfelelően sajátítsuk el, és megtanuljunk szegmentálni a feladatok fontossági sorrendje között! Szegmentálási paraméterek lehetnek:

- feladatra fordítandó idő

- fontosság

- technikai szükséglet

- anyagi haszon

- morális haszon

A célorientált szakmai célok

Szokták mondani, hogy csak az nem keres pénzt, aki nem akar. Én ezt annyiban finomítanám, hogy csak az képes igazán pénzt keresni, aki alapvetően célorientált szakmai célokat tűz ki maga elé. Ez azt jelenti, hogy a munkahelyi alibizés idejének szépen lassan leáldozott. Mint ahogyan a munkahelyek, úgy egyre több dolgozó is a hatékonyságot, célorientáltságot részesíti előnyben. Éppen ezért nagyon fontos, hogy mindig pontosan tudjuk mit akarunk elvégezni, és az milyen módon illeszkedik a saját magunk (vagy munkahelyünk) által felállított cél-koordinátarendszerbe. Mert végső soron akkor van értelme bármire időt és energiát (magyarul forrást) biztosítani, ha annak lesz megtérülése.

A menedzserszemlélet beszökött a nappalinkba

Nyitottság a világ felé

A szociális életünk mára az online világ szerves részévé vált. Lebomlottak a területi akadályok. Immáron bárki, bárhol, bárkivel képes kapcsolatba lépni, ami jelentős mértékben megváltoztatta a munkahelyi játékszabályokat. A kitárult világ szabadságot jelent és kötetlenséget. Már egyáltalán nem kell reszketni attól, hogy elveszítjük a munkahelyünket, hiszen megfelelő tudással bármikor, bárhol találunk másik lehetőséget. A lehetőséget pedig azáltal is meg tudjuk magunknak teremteni, ha folyamatosan nyitunk a világ felé és a különböző Facebook és LinkedIn csoportokban emberi és szakmai kapcsolatokat építünk fel. Ma már nem kell a haverokra, a szomszédra hagyatkoznunk, hiszen jóval tágabb értelemben vett köröket is érinteni tudunk, ha nyitunk kifelé.

Impulzáló munkakörnyezet

El kell fogadni, hogy a monoton, kihívást egyáltalán nem jelentő munkakörök kiveszőben vannak a technológiai és emberi fejlődésnek köszönhetően. A „gyári munkásokat” a gyártósorok váltják, míg a mai fiatal a sok impulzus és információmorzsa miatt képtelen egyetlen feladatra koncentrálni és évtizedekre elköteleződni. Folyamatosan keresik a kihívások. Folyamatosan kell keresni a kihívásokat. Hiú ábránd a munkahelytől várnunk azt az impulzáló munkakörnyezetet, amire szükségünk lenne a fásultság ellen. Persze vannak nagyon jó kezdeményezések, ugyanakkor fontos, hogy folyamatosan új kihívásokat találjunk magunknak. Bizonyított tény, hogy azok az emberek, akik időszakosan és rendszeresen a váltás mellett döntenek, sikeresebbek és egészségesebbek. Egyszerűen frissebbek lesznek, mint azok, akik ugyanabban a székben ülnek évtizedekig.

Ne féljünk a váltástól. Semmi sem betonbiztos.

Értékteremtés

A pénz mostanra másodlagos, kiegészítő velejárójává vált a valódi értékteremtésnek. A felfokozott versenyben mostanra végérvényesen azok az emberek és cégnek kerülnek nyertes helyzetbe, akik valamilyen értéket teremtenek és közvetítenek. A 21. században az információsztrádának köszönhetően egyre inkább eltünnek az értéket nem adó, lehúzós cégek és emberek, akik csak elvenni akarnak, de hozzáadni nem. Erre fel kell készülnünk és megértenünk, hogy a szakmai tudásunk és tapasztalatunk megszerzése-megőrzése soha nem volt olyan fontos feladat, mint ma. Az infosharing intézményének köszönhetően egyfajta paradigmaváltás következtében az általunk birtokolt információt önzetlenül érdemes lenne megosztanunk másokkal ahelyett, hogy örökre konzerválnánk azokat. Ennek oka, hogy az infosztráda folyamatosan fejlődik és változik. Ma már a tudás nem jelent biztonságot a következő 10 évre sem, ha azt nem fejlesztjük tovább. Tehát már nem a tudás az érték, hanem a tudás fejlesztése. Fejleszteni és fejlesztve lenni. Talán ez lehet a 21. század első felének az igazi mottója! Aki ezt megérti, az sikeressé fog válni!

Legyünk vállalkozók- Hogyan keressünk pénzt

Felejtsük el nagyszüleink berögződéseit. A rendszerváltás óta felnőtt egy generáció, így ideje szembesülni a felelősségvállalás áldásos, ámbár veszélyes létezésével. Lezárult egy korszak, amikor az életünkért cserébe az Állam védőhálót nyújtott számunkra és nem tudtunk kitőrni. A szabad kapitalizmusban minden megengedett. Hamar kitőrhetünk, de mindent el is veszíthetünk. Ez egy kevésbé egyértelmű világ. Mára megjelentek a valódi freelancer pozíciók, amik nem a „maszek” modern megfelelője, hanem egyfajta életfelfogást jelöl. Mert a freelancer az a vállalkozó, aki a saját munkaidejét és tudását adja bérbe azoknak a cégeknek, akik hajlandóak „kibérelni” őt. Ha pénzt akarunk keresni, akkor minél hamarabb szabadulni kell az alkalmazotti státuszból és átváltani freelancerré (egyéni vállalkozásban kezdetnek), hogy a valódi értékünk alapján ítéljenek meg minket.

Freelancerként a piac áraz be minket és nem esünk áldozatul munkáltatónk költségcsökkentésének

Exkluzív fizetős tartalom egy csésze kávé áráért: Kérem a tartalmat

Nyugdíjra szeretnél gyűjteni? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 6, 2018 | Cikkek - pénzügyi blog, info

Itt, a blogon gyakran elhangzik a biztonsági tartalék fontossága. Felhalmozásához már számos praktikát, tippet adtam, de arról még nem beszéltünk, hogy a biztonsági tartalék fülecskén belül milyen fontos lépéseket kell megtenned ahhoz, hogy garantáltan jó pénzügyi rendszert tudj kialakítani. Mert ma már nagyon kevés lenne, ha nagymamáinkhoz hasonlóan egy befőttes üvegbe dobálnánk be a maradékot…

Cikk ajánló:

Hogyan képezzünk biztonsági tartalékot?

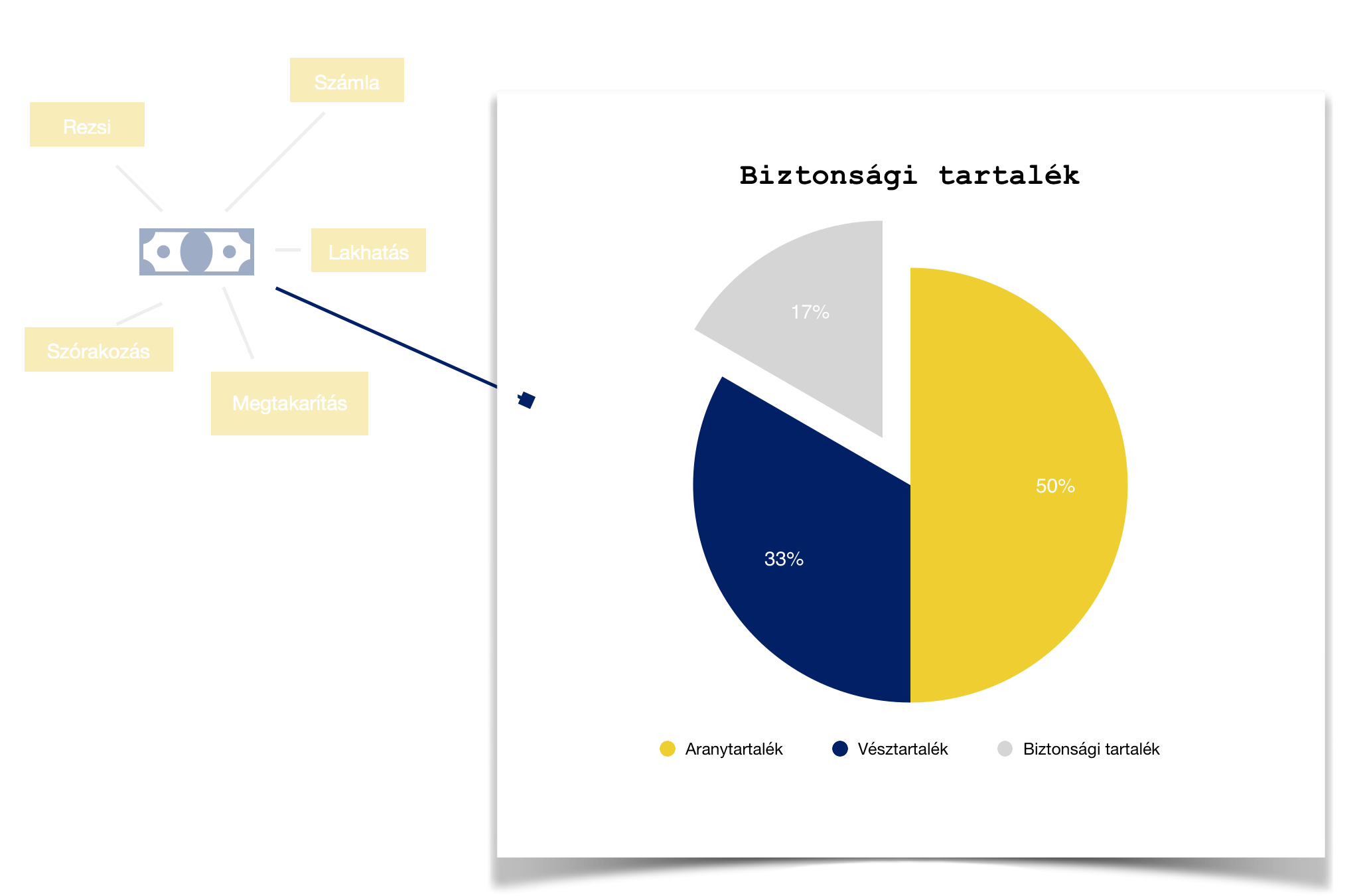

1. fal: A biztonsági tartalék

Praktikussági célból érdemes a legelső tartalékunkat elnevezni [biztonsági tartaléknak]. Ez tulajdonképpen a likvid tőkéd azon része, ami már nem a pénztárcád, de még nem is a dugipénzed. Valahol a kettő között helyezkedik el és inkább közelít a napi bevásárlásaidhoz, mintsem a hosszútávú lekötéseidhez.

Summa summarum,

ide kerül a minimum 6 havi megélhetési költséged 1/6-od része, azaz 1 havi megélhetési költség. Lehetőleg próbálj meg nem hozzányúlni, de mint bizonyára te is megélted már párszor, előfordul az életben, hogy hirtelen szükségünk lenne pár tízezer forintra és lehetőleg nem a számláról kivéve. Ilyenkor nyúlsz hozzá ehhez a tartalékhoz azzal a kitétellel, hogy következő hónapban első dolgod lesz visszatölteni!

Nagyon fontos, hogy a biztonsági tartalék nem a céljaid megvalósítására való. Nem célunk a pénz fialtatása vagy bármiféle mozgatása. Ez a pénz van és a legjobb, ha porosodik. Mert ez a pénz a mi első garanciánk arra, hogy egy rosszabb élethelyzetben lesz mihez nyúlni!

2. fal: A vésztartalék

A vésztartalék a bástya második foka. Ha ehhez kell hozzányúlnod, akkor már tudod, hogy hamarosan baj lesz, de még van időd rendezni a soraidat. Egyfajta vészfék a saját pénzügyi rendszeredben abból a célból, hogy véletlenül se az utolsó pillanatban szembesülj a közelgő csőd veszélyével.

Ide a 6 havi megélhetési költséged 2/6-od része fog kerülni. Lehetőség szerint érdemes ezt a tartalékot a „közeledben tudni”, de kellően kényelmetlenné téve a hozzáférését. Mondjuk eldugod a lakásban valahova magad elől, vagy nyitsz erre a célra egy külön bankszámlát, amihez a kártyát jó messze elrakod magadtól.

Ha hozzákell nyúlnod, akkor 3-6 hónapon belül meg kell próbálnod visszapótolni a hiányzó összeget, máskülönben napról napra fogsz élni és a legapróbb váratlan kiadás is veszélyeztetheti a családi költségvetést.

3. fal: Az aranytartalék

A eddig figyeltél, akkor mostanra már kiszámoltad, hogy a 6 havi biztonsági tartalékod fele kerül az „aranytartalékba”. Ez gyakorlatilag a a legutolsó olyan mentsvárad, amikor még viszonylag könnyedén hozzájuthatsz pénzhez, és semmilyen (remélhetőleg meglévő) megtakarításodat nem kell veszteségek árán felbontanod.

Az aranytartalékot célszerű egy erre a célra kinvezett folyószámlán/alszámlán tárolni, amihez a kártyát nem aktiválod. Vagy pedig, amennyiben a borítékos rendszert alkalmazod (bővebben itt: borítékos rendszer működése) , úgy egy teljes mértékbe lezárt, leragasztott, keményebb anyagból készült „borítékba” helyezni ezt a pénzt.

A cél, hogy megőrizd a likviditását ennek a pénznek, de a lehető legnehezebb legyen hozzáférni.

Ha valaha rákényszerülsz az aranytartalék „feltörésére”, akkor már tudod, hogy nagyon közel vagytok a teljes összeomláshoz. Mivel ez egy lélektani határ, ezért garantáltan mindent elkövetsz, hogy eddig ne jussatok el. Ha mégis kénytelen vagy erre, abban az esetben is van még három hónapod arra, hogy rendezzétek a dolgaitok!

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot

Nyugdíjra szeretnél gyűjteni? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[6 tipp] a munkahelyi stressz kezelése](https://iflgroup.hu/wp-content/uploads/2018/02/munkahelyi-stressz.png)

Szerző: Szarvas Norbert | febr 5, 2018 | Cikkek - pénzügyi blog

A munkahelyi stressz szerintem mindenkit valamilyen szinten érintő probléma. Hiszen még a leginkább kék vérű embert is kellemetlen percek elé tudja állítani egy fontos határidő, vagy éppen az ideges felsővezetés. De mit tehetünk ez ellen az ingencsak káros folyamat ellen? Hogyan dolgozzuk fel a munkahelyi stresszt, hogy az ne menjen egészségünk és családunk kárára? Mi a helyes módszer a munkahelyi stressz kezelése esetén?

Vezesd ki a munkahelyi minimumot

Főleg alkalmazottaknál létezik az a kifejezés, hogy munkahelyi minimum. Ez tulajdonképpen az elvárásoknak és a megfizetett bérnek azon keresztmetszete, ami még megfelel a munkáltatónak és már tökéletes a munkavállalónak is. Az a baj a munkahelyi minimummal, hogy kevésbé produktív,kevésbé izgalmas és kifejezetten a „túlélésre” játszik.

Önmagában a minimumteljesítmény kódolja, hogy soha nem nyújtunk kiemelkedőt, tehát soha nem fogunk elismerésben részesülni. Akárhogyan nézzük, mindenki számára fontos a pozitív, tartalmas visszacsatolás. A munkahelyi minimum éppen ezért egy jelentős stresszfaktor, ami hétről hétre növeli a belső feszültséget. Amit tehetünk, hogy olyan munkahelyet keresünk, ahol megéri többet hozni a minimumnál!

A vállalat fontos része vagy, de nem vállalhatod fel a teljes felelősséget

Tipikus munkahelyi stresszfaktor a túlzott felelősségvállalás a lojális munkavállalók részéről. Tehát, amikor már többet vállal, mint ami a feladata lenne és sokkal mélyebben átérzi, ha valami nem sikerül, mint ami elvárható lenne. Meg kell értenünk, hogy egy bármilyen vállalat életében a csapat teljesítménye a mérvadó, minden részfeladatnak megvan a maga felelőse.

Így alapvetően nem vállalhatunk mindenért felelősséget, pláne nem idegesíthetjük magunkat, ha valami nem sikerül. El kell fogadnunk, hogy emberek vagyunk, akik időnként hibázhatnak. Az igazán fontos, hogy ezeket a hibákat időben felismerjük és megpróbáljuk kijavítani!

Kezdesz depressziós lenni a munkád miatt? – a munkahelyi stressz kezelése

Ma már nem feltétlenül divat ugyanazon a munkahelyen megmaradni 10-20-30 évig. Mindamellett, hogy új impulzusokra van szükségünk a befásultság ellen, anyagiakban is megéri a 2-3-4 évenkénti váltás. Felmérések szerint 10 éves távlatban a 3 évente munkahelyet váltók átlagosan 30-40%-kal keresnek többet, mint azok, akik ugyanazon a helyen maradtak.

Az a helyzet, hogy egyfajta felgyülemlet belső feszültés is okozhat munkahelyi stresszt, amikor reggel közönnyel, sőt undorral készülődünk a munkába menet, mivel már nincsen perspektívánk, se kedvünk ott dolgozni. Ilyenkor a legrosszabb, amit tehetünk, hogy megpróbáljuk túlélni a heteket, hónapokat, reménykedve, hogy majd jobb lesz! Figyeljünk oda ezekre a jelekre és akár munkahelyen belül keressünk új kihívásokat. Amennyiben sikertelenül keresünk, akkor elgondolkozhatunk a munkaváltás és akár iparágváltás lehetőségén!

Hagyd ott a munkahelyi stresszt! Ne vidd haza!

Szerintem a legtöbb munkavállaló már beleesett a munkahely-otthon közötti végtelennek látszó csapdájába. Amikor stresszesek vagyunk a munka miatt, akkor azt akaratlanul is hazavisszük. Már otthon is idegesen reagálunk, fáradékonyabbak vagyunk, nincsen kedvünk semmihez. Ezt a család megérzi és a párunk elkezd velünk emiatt vitatkozni.

Rajtunk pedig egyre növekvő lelkiismeret furdalás lesz úrrá, hiszen nem így terveztük az otthoni dolgokat és még álmunkban sem akarnánk a családunkat büntetni a munkahely miatt. Éppen ezért megszületnek a komoly elhatározások és sokkal feszültebbek leszünk a munkahelyen, majd otthon. Egy önmagát exponenciális generáló folyamat veszi kezdetét, miközben a megoldást keressük. A legfontosabb, hogy éles és egyértelmű határokat húzzunk meg! Otthon nincsen munka. Munkában nincsenek otthoni dolgok.

Legyen súlya a szavadnak

Főleg a bankszektorban tapasztaltam, amikor ügyfelekkel foglalkoznak az ügyintézők, hogy 1-1 rosszul elejtett mondat, egy kis hazugság az ügylettel kapcsolatban és máris kész a baj. Lehet idegeskedni hetekig a semmin. Hiszen alapvetően az igazság sokkal megnyugtatóbb és célravezetőbb lett volna mindenki számára. Az ügyfél pontosan tudta volna, hol tart az ügy. Az ügyintéző pedig nem azon idegeskedett volna, hogy rajtakapják a hazugságon.

Valójában hihetetlenül stresszmentes környezetet tudunk saját magunk számára a munkahelyen kialakítani, amennyiben nyomatékot adunk a szavunkat és mindenki tudja rólunk, hogy amit mondunk, az úgy lesz. És ezt a főnök felé is kommukálni kell. Sőt! Egyenesen megkövetelni visszafele is. Tehát mindig pontosan annyit vállalni, amit képesek vagyunk kivitelezni.

Nagyon fontos a rekreációs idő

Mivel nem vagyunk gépek, ezért rendkívül fontos, hogy akár napszakon belül is tartsunk szünetet és számunkra relaxációs hatást nyújtó tevékenységeket végezzünk. A napi mini-tevékenységek mellett ugyanakkor fontos a szervezetünk és lelki frissességünk érdekében, hogy tartsunk bizonyos időszakonkét olyan rekreációs időszakot, amikor kifejezetten magunkkal foglalkozunk, amikor képesek vagyunk megfeledkezni a munkahelyi problémákról.

És ez a rekreációs idő nem lehet a gyerekekkel, családdal való program. Sokan azt hiszik, hogy ez az a hasznos idő, amire szükségünk van. Valójában a munkahelyi stressz feloldása miatt nagyon fontos, hogy ne a gyerekekre kelljen figyelni, hanem önmagunkra. Ilyen program lehet egy szauna szeánsz, egy fél napos séta egyedül, sport, sorozat nézés, olvasás…stb

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot 1-3 dollárral

Töltsd ki, ha szeretnél nyugdíjadra félretenni

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 5, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Ma egy nagyon érdekes, mindenkit érintő témáról fogunk beszélni! Mégpedig a mágikus „3”-as szám megjelenéséről a pénzügyeinkben (3-as szabály). Maga a mágikus hármas már ismerős lehet a népmesékből vagy éppen marketing anyagokból. Léteznek olyan számok, amik segítenek racionalizálni, megjegyezni és fejleszteni. Valószínűleg ilyen mágikus, évszázazadokra visszavezethető szám a „3” is. De mégis hogyan lehetséges az, hogy aki alkalmazza a „3”-as szabályt a pénzügyeiben, az mindig képes lesz fejlődni?

Azt vettem észre, hogy az emberek mindig az „1”-es vagy „2”-es szabályt alkalmazzák pénzügyeikben! Egy munkahelyük van, a családnak két helyről származik bevétele, nulla megtakarítással élnek. Mi lenne, ha ennél okosabb rendszerben élnének?

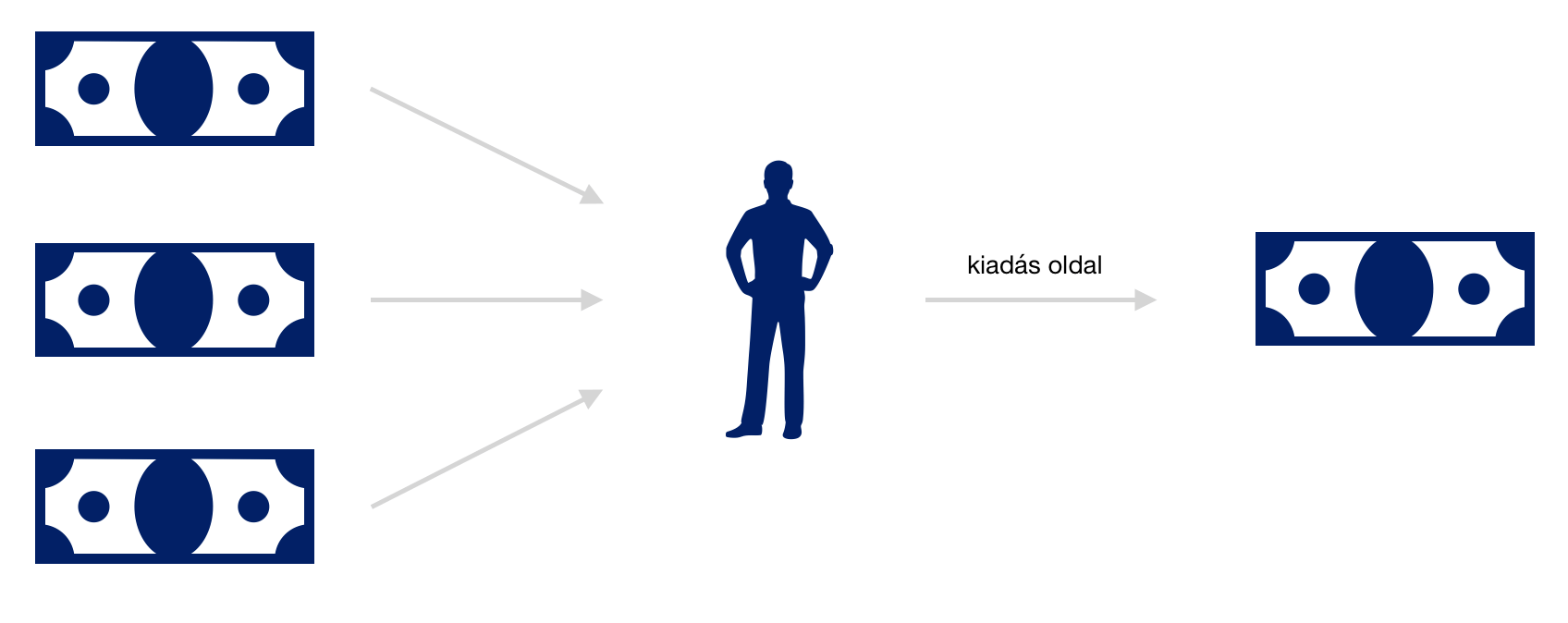

Érkezzen a jövedelem „3” különböző helyről!- 3-as szabály

A 21. században egyre inkább lebomlani látszanak az 1 ember- 1 munkahely struktúrák. Még abban az esetben, ha így érzed magad biztonságban, érdemes lenne legalább egyikőtöknek (pár esetén) magánvállalkozásba kezdenie vagy pedig szerezni egy második munkahelyet. Ennek oka az anyagi függetlenség elérése, amit hibásan mindig a gazdagsággal azonosítanak.

Anyagilag függetlenek lehetnek átlagos emberek is átlagos munkahelyeken!

Az anyagi függetlenség valójában azt jelenti, hogy bármikor nemet mondhatunk egy feladatra anélkül, hogy anyagilag nehéz helyzetbe kerülnénk a kieső jövedelem miatt. Tehát nem kell felesleges kompromisszumokat kötnünk! Ezt pedig egy átlagos ember kizárólag úgy érheti el, ha jövedelemportfólióját minimum kettő, de inkább három elemből állítja össze.

Tipp

Legyen egy fő jövedelemforrásunk és két „mellékes”. A rendszeres havi kiadásainkat viszont a fő jövedelemforráshoz igazítsuk, így abban az esetben sem érhet minket meglepetés, ha valamelyik mellékest el kell hagynunk.

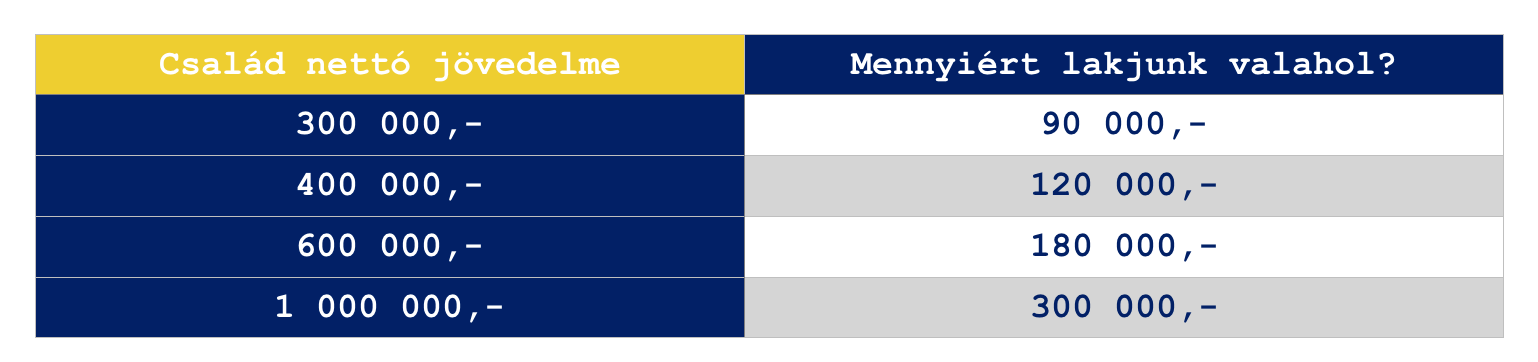

Lakhatási költségeink a jövedelmünk maximum 30%-át tegyék ki

Laknunk mindenféleképpen kell valahol. Tehát ez egy létszükségletünk. Sokan azonban létszükséglet helyett végcélként tekintenek erre és ahelyett, hogy eszközként használnánk az otthonukat, inkább az egész életüket ennek rendelik alá. Évtizedekig küzdenek a birtoklásáért és lemondanak mindenről menet közben.

Milyen szabályoknak kell megfelelnem hitelfelvételkor? [2018]

A JTM mutató 50%-os maximális értéke önmagában életveszélyt jelent, hiszen tulajdonképpen a törvény azt mondja ki, hogy az igazolható jövedelmünk maximum 50%-át (400 000 forint felett 60%) költhetjük el hiteltörlesztésre. Persze ez még mindig jobban hangzik ahhoz a múltbeli állapothoz képest, amikor a családok jövedelmük 70-80%-át terhelték le a lakáshitellel.

Mitől ment meg minket a hármas szabály?

Ettől függetlenül stabil pénzügyi hátteret kizárólag úgy lehet építeni, ha a jövedelmünk maximum 30%-át fordítjuk lakhatásra. Ez két problémás helyzettől ment meg minket:

- Túlzott eladósodás

- Túlzott lakhatási minőség (luxus, amit nem engedhetnénk meg magunknak)

A táblázatból láthatjuk az ideális állapotot. A valóság ezzel szemben az, hogy preferáltabb városokban ennyiért nem lehet „lakni valahol”, kivéve, ha megfelelő önerővel hitelt fizetünk vagy pedig alapvetően saját/családi lakásban élünk ingyenesen. Nem szabad elfelejteni, hogy minden forint, ami a 30% felett lakhatásra kerül elköltésre, biztosan a potenciális megtakarításainkat csökkenti.

Tipp: Mivel az ingatlanárakat és a lakhatási költségeket nem tudjuk egy ponton túl befolyásolni, ezért nem marad más út, mint az első pont bevezetése. Tehát ki kell találnunk, hogyan tehetünk szert másodlagos és harmadlagos jövedelemre úgy, hogy közben nem rokkanunk bele a munkában!

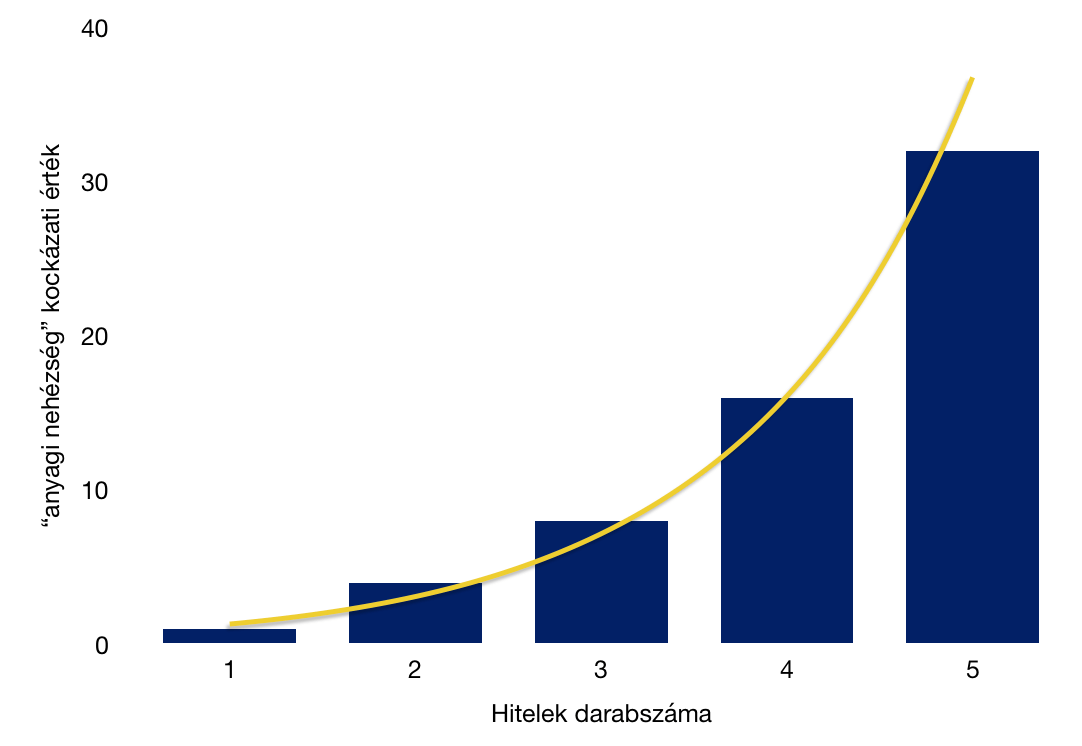

3 hitelnél nem tarthatunk többet

Igen, ebbe a háromba beletartozik a „ki nem használt” folyószámla hitelkeret és a diákhitel is. De még az áruhitel sem jelent mentséget, ha az éppen a negyedik hitelünk lenne és csak rövid ideig keletkezne tartozás. Megfigyeltem, hogy expoenciálisan növekszik a kockázatunk az anyagi csődre, ha elkezdünk hiteleket felhalmozni.

Amíg 1 hitellel ritkábban mennek csődbe, kerülnek nehéz helyzetbe emberek, addig 3 hitel felett már problémás lehet minden, amennyiben megváltoznak a személyes feltételeink (jövedelem, egészség…stb.). Szokták mondani, hogy ne költekezzünk túl, ha pedig egy elektronikai eszközt nem tudunk kp-ra megvenni, akkor azt nem engedhetjük meg magunknak. Én ennél elnézőbb vagyok, hiszen egy áruhitel is lehet kedvező számunkra, ha okosan választunk. Ez azonban nem azt jelenti, hogy nem kell a folyószámlánkon csücsülnie a szükséges összegnek.

Az áruhitel, személyi kölcsön mindig választás és ne szükséglet kérdése legyen!

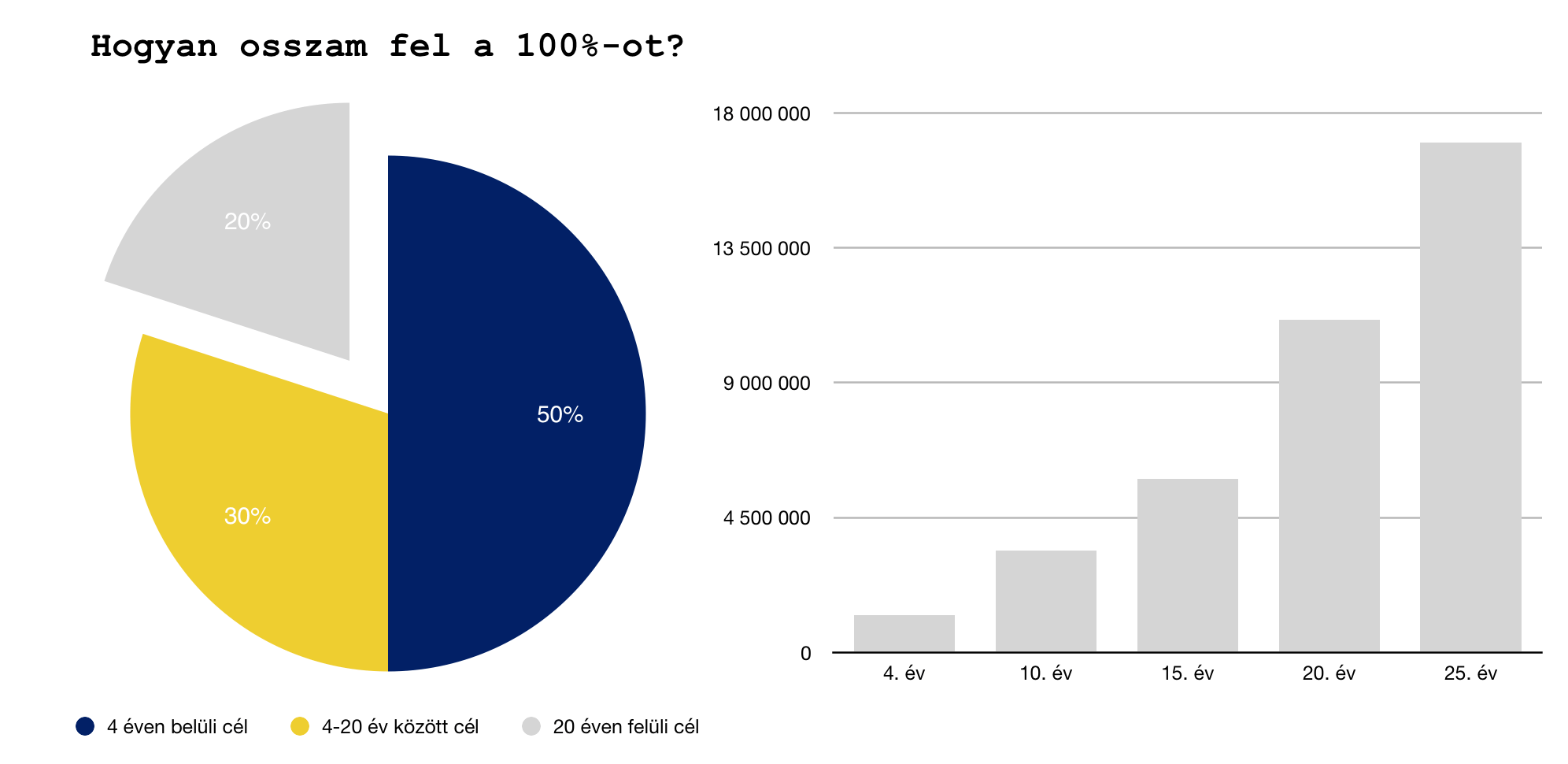

Legalább 3 megtakarítási céllal rendelkezzünk!

Örökérvényű szabály, hogy mindig több megtakarításod legyen, mint hiteled. Az biztos, hogy azok a családok, akik konkrét megtakarítási célokat határoznak meg maguknak és van egy konkrét megvalósítási tervük, sokkal sikeresebb pénzügyi alapokat képesek felépíteni maguknak. Nem elég valahova, valameddig, valamiért bedobálni a pénzt.

Tipikus megtakarítási cél lehet:

- nyugdíj

- gyermek életkezdési támogatása

- lakás

- vagyonmegőrzés

- vagyongyarapítás

- likvid biztonsági tartalék felhalmozása

- autó

- nyaralás

Javasolt minimum a jövedelmünk 30%-át megtakarításokba elhelyezni.

Az egészséges egyensúly a jövedelem 50%-a lenne, viszont a realitás ma még azt mutatja, hogy gyakran a 30% sem képes teljesülni! A „miből” helyett ugyanakkor fontos lenne megválaszolni a „hogyan” kérdést. Tehát hogyan takarítsak meg a kiválasztott céljaimra? Mindezt milyen arányban tegyem meg?

Figyelembe kell vennünk, hogy az idő+pénz= sok pénz egy legit megtakarítási elmélet. Tehát amikor adva van egy fix összeg, amihez a végeredményt igazítjuk, akkor bizony érdemes úgy felosztani az összegeket, hogy rangsoroljunk és közben az idő értékét is figyelembe véve súlyozzunk!

Legyen 3 szintű likvid biztonsági tartalékod

Nem győzöm eleget hangoztatni a biztonsági tartalék fontosságát és szükségességét. Ennek összege minimum 6 havi megélhetési költségednek kell lennie. Addig nincsen értelme saját ingatlanról vagy menő nyaralásról álmodozni, amíg nincsen legalább ekkora összegű tartalékod valahol a saját pénzügyi rendszeredben!

Én szeretem tovább bontani a biztonsági rendszert, szinteket létrehozni.

Egy igazán fejlett biztonsági tartalék nem azt jelenti, hogy egy malacperselybe dobálod a pénzt és majd lesz valami. Biztonsági tartalék címen létrehozhatsz három kategóriát (aranytartalék, vésztartalék, biztonsági tartalék), amihez különböző élethelyzetek esetén nyúlsz hozzá. Ennek a lényege, hogy mindig legyen egy B és egy C terved. Azok a családok, ahol mindig csak egy tartalék terv van, általában megtapasztalják az anyagi csőd esélyét.

Biztonsági tartalék- a pénzügyi rendszered első bástyája, ahova abban az esetben nyúlsz, amikor sos szükséged van pénzre. Ide kerüljön 1 havi megélhetési költséged

Vésztartalék- Ha ehhez a pénzhez hozzá kell nyúlnod, akkor már tudod, hogy baj van. Viszont a háromszintes tartalékképzésednek köszönhetően tudhatod, hogy van pár hónapod arra, hogy helyre álljál! Időt adtál saját magadnak! Ide rakj 2-3 havi megélhetési költséget.

Aranytartalék- Ezen a ponton villognak a piros fények. Nagyon közel kerültél a teljes összeomláshoz. Egyre inkább fogy az időd, de szerencsére még nincsen mindennek vége. Akkor intézd jól a pénzügyeidet és a végzed jól a munkádat, ha ezt a pénzt soha nem látod! Minimum 3 havi tartalékot kell ide elhelyezned!

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot 1-3 dollárral

Nyugdíjra szeretnél félretenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 31, 2018 | Cikkek - pénzügyi blog, info

Nagyon sokakat foglalkoztat a kérdés, hogy az összegyűjtött, pár százezer forintnyi megtakarításukkal mihez érdemes kezdeni, hogyan lehetne fialtatni. Ebben a cikkben arra próbálunk választ keresni, hogy egyáltalán milyen irányba lenne érdemes elindulnod, ha éppen eppen gondolkodol.És az sem véletlen, hogy a címben a második 500 000 forint megtakarítás szerepel…

Mihez kezdjünk az első 500 000 forintunkkal?

Nagyon sokan kerülnek abba az élethelyzetbe, hogy sikerül összegyűjteni az első 500 000 forintot és azt be szeretnék valamibe fektetni. Ha eljátszunk a számokkal, akkor meglepő összegeket kapunk:

- betesszük bankbetét évi 1% nettó kamatért cserébe. Nyerünk 5 000 forintot egy év alatt

- ha betettük volna bitcoinba 15 000 forintos árfolyamon, akkor ma a pénzünk 300 000 forintot érne, 200 000 forint veszteség mellett

- ha olyan részvénybe fektetünk, ami fog hozni 10% nettó hozamot, akkor nyertünk 50 000 forintot

- ha viszont ezt a pénzt valamilyen hasznos továbbképzésbe invesztáljuk, akkor elképzelhető, hogy magasabb fizetésre leszünk jogosultak a munkaerőpiacon. Ha eddig kerestél 200 000 forintot és 10%-kal magasabb fizetést kapsz a képzés miatt, akkor évente 240 000 forintot fogsz nyerni

A legjobb befektetés mindig a tudás. Ha már „nincs mit tudni”, akkor jöhetnek a pénzügyi eszközök

A biztonsági tartalék nélkül nincsen értelme!

Hogy mégis mit kezdenék a helyedben az első 500 000 forintommal? Elhelyezném egy likvid számlán és kinevezném biztonsági tartaléknak. Gondolj bele, hogy abba, hogy mennyivel nyugodtabbak azok az emberek, akiknek van a számlájukon pénz és nem hónapról hónapra élnek. Ma Magyarországon ehhez képest a lakosság 78%-a egy anyagi krízis esetén legkésőbb a harmadik hónapra csődbe menne, mivel egyáltalán nincs vagy minimális a biztonsági tartalékban elhelyezett összeg.

Fontos, hogy a maradék 22%-hoz tartozzunk…

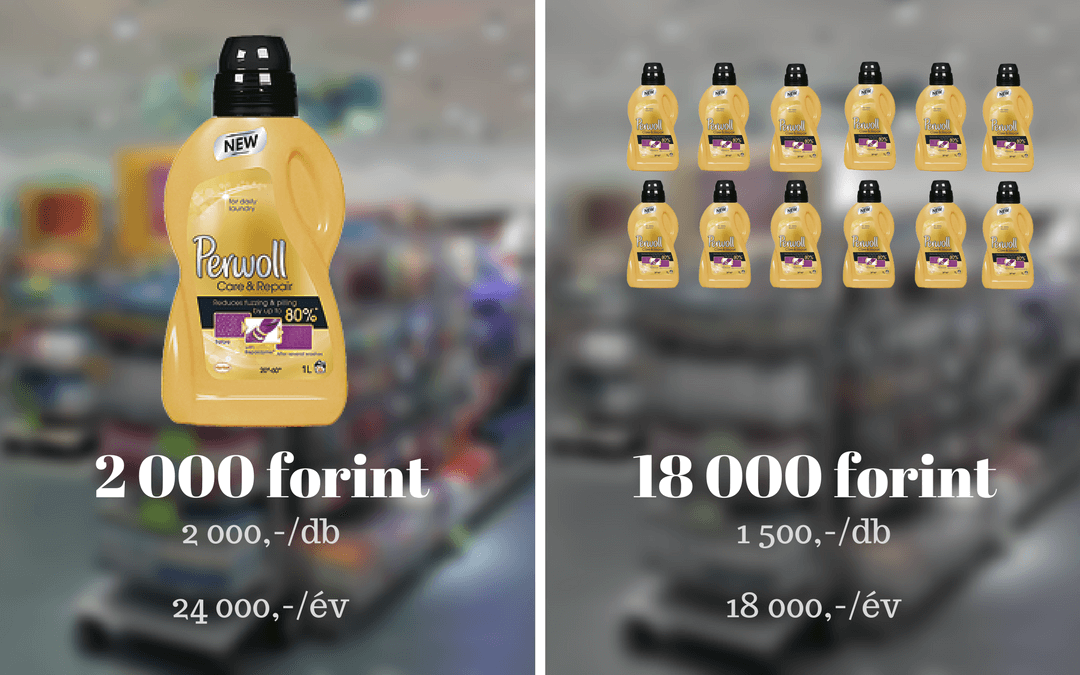

Sajnos azok a családok, akik nem rendelkeznek megfelelő biztonsági tartalékkal és hónapról hónapra élnek, folyamatosan pénzügyileg kapkodó és buta döntéseket hoznak meg. Ráadásul számukra a legdrágább az élet, hiszen soha nem képesek 1-1 akcióval élni és ezáltal akár olcsóbban hozzájutni valamihez! Gondolj bele a Glamour kuponnapra, amikor 1 500 forintért megveheted egy évre előre a mosószert. Nah erre pont nincsen pénze annak a 78%-nak és helyette minden hónapban 2 000 forintért veszi meg ugyanezt…

Te melyiket engedheted meg magadnak?

Ez „csak” 18 000 forint. De ezt a mutatványt megengedheted magadnak bármikor 5-10 fajta dologgal, amire szükséged van? Amíg erre a válasz egy kényelmetlen-feszengős nem, addig nem azon kellene gondolkodnod, hogy hova fektess be. Azon kell gondolkodnod, hogyan tudod feltölteni a biztonsági tartalékodat!

Hasznos cikk: Hogyan képezzünk biztonsági tartalékot?

Mihez kezdjünk a második 500 000 forintunkkal?

Nem léteznek nagy csodák, így ekkora összegnél számodra nem lehet(ne) opció az értékpapírkereskedés, forexezés, kriptovalutázás, üzleti részesedés vásárlása sem. Ennek oka, hogy a tranzakciós költségek ilyen összegnél %-os értékben már igenis számítanak, ráadásul ez az összeg még pont nem elég arra, hogy az igazán jó lehetőségeket megtaláld.

Amiért óva intelek ezektől a „lehetőségektől”, az pedig az ezen befektetésekkel járó magas kockázat. Pusztán a tény, hogy a második 500 000 forintodról beszélünk (még), azt jelenti számomra, hogy erre az összegre bármikor szükséged lehet, komoly érvágás lenne, ha egyszercsak a felét a pénznek elveszítenéd.

A befektetésnél hasonlóan működik az emberi pszichológia, mint amit a biztonsági tartalékkal kapcsolatban írtam. Ha gyakorlatilag a befektetésre átcsoportosított rezsipénzt kockáztatod, akkor idegesen nézegeted napi szinten a számokat és nagyon hamar bepánikolhatsz. „Még mielőtt nem késő, kiszállsz veszteséggel”. Lehet, hogy te ezt a lépést veszteségoptimalizálásnak hívnád, én erre mondom, hogy butaság, amit a kényszer szült.

Kockáztatni kizárólag olyan összeget szabad, aminek elvesztése sem érintené érzékenyen a családi költségvetést. És akár éveket is tudod nélkülözni ezt az összeget, ha a piac nem alakul jól. Magyarul van időd kivárni az eredményt.

A második 500 000 forintból az alapvető szükségleteket kell biztosítanod magadnak

Alapvető szükséglet:

- lakhatás

- egészség

- nyugdíj

- autó

Azt gondolom, hogy amíg pár százezer forintos befektetni való pénzekről beszélünk, addig alapvetően a hagyományos lehetőségeket kell keresni és profitmaximalizálás reménye helyette reálisan nézve kell(ene) felkutatnod a kielégítő lehetőségeket. Ebből a pénzből nem lesz nyugdíjad, nem lesz lakásod, sőt egészségesebben is csak ideig-óráig tudsz élni.

Viszont remélhetőleg ezt az összeget évente meg tudod magadnak spórolni. Így pedig máris lehet azokban a lehetőségekben gondolkodni, mint egy egészségpénztár 20%-os adójóváírással vagy kötni egy lakástakarékot 30%-os állami támogatásért cserébe. Amennyiben konkrét cél nélkül szeretnél valamit kezdeni a pénzzel, akkor leginkább a befektetési alapokat keresném a helyedben, amikben nincsen akkora kockázat, mintha nekironatnál a Forex piacnak.

Nagyon jó befektetés lehet a hiteleink kifizetése

Most számold ki, hogy évente mennyi kamatot fizetsz ki a diákhiteledre (kamatos kamattal növekszik évről évre a tartozásod) vagy éppen a személyi kölcsönödre, esetleg az autóhitelre. Tedd fel magadban a kérdést, hogyha van még 500 000 forint tartozásod, amire egy év alatt ki kéne fizetned 50 000 forint kamatot (10%), akkor miért ne lépnéd meg?

Ugyanis ebben az esetben máris megnyerted magadnak azt az 50 000 forintot, amit nem kell kifizetned. Ráadásul következő évben már nem csak a harmadik 500 000 forintot tudod félretenni, hanem a hitel helyett keletkezett szabad jövedelmedet (mondjuk havi 20 000 forint). Így máris félretudsz majd tenni 740 000 forintot úgy, hogy már hiteled sincsen.

Állítom, hogy betonbiztods pénzügyi alapok nélkül soha nem leszel képes előre jutni az életben. Az alapok felépítésének egyik fontos pontja, hogy megszabadulj a drága hitelektől és onnantól kezdve ne te dolgozz a pénzért, hanem a pénz dolgozzon neked.

Kerüld az „önjutalmazást”

Gyakori hiba, hogy miután sikerült az első/második/harmadik 500 000 forintot összegyűjteni, úgy érezzük, hogy valami rendkívüli dolgot értünk el. Előrébb tartunk, mint a többiek, de ezért sok dologról kellett lemondani, ami fárasztó. Ilyenkor megszólal egy hang mélyen magunkban, hogy „de jó lenne, ha…”.

Nah ez a hang semmi mást nem akar, mint drogosokra, alkoholistákra jellemző „3 perces extázist”, vagyis átélni a vásárlás örömét és a birtoklási vágy kielégítését. Meglépni valamit, amire eddig nem volt lehetőségünk és ezzel legit cselekvéssé tenni az addigi spórolási törekvéseinket. Ez a hang csak azt felejti el megmondani:

ha elköltöd a pénzt, amiért szenvedtél, akkor visszakerülsz a start mezőre és újra kezdheted az egészet.

Önjutalmazni sosem a megtakarításainkból szabad, hanem abból a keretből, amit havi szinten meghatározunk saját magunknak, mint rekreáció és szórakozás boríték.

Érdemes elolvasni: Hogyan használd a borítékos rendszert?

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot 1-3 dollárral

Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 31. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.