2017.december.15-től új termékcsaládok kerülnek bevezetésre a Fundamentánál. Már többen jeleztétek, hogy felkerestek titeket fundi-értékesítők, akik azzal „rámisztgetnek”, hogy most kössetek, mielőtt megváltozik minden! Most nézzük végig, mi ez a változás és mennyiben érint téged, mint magánszemély…

A lakástakarékhoz járó állami támogatás nem változik

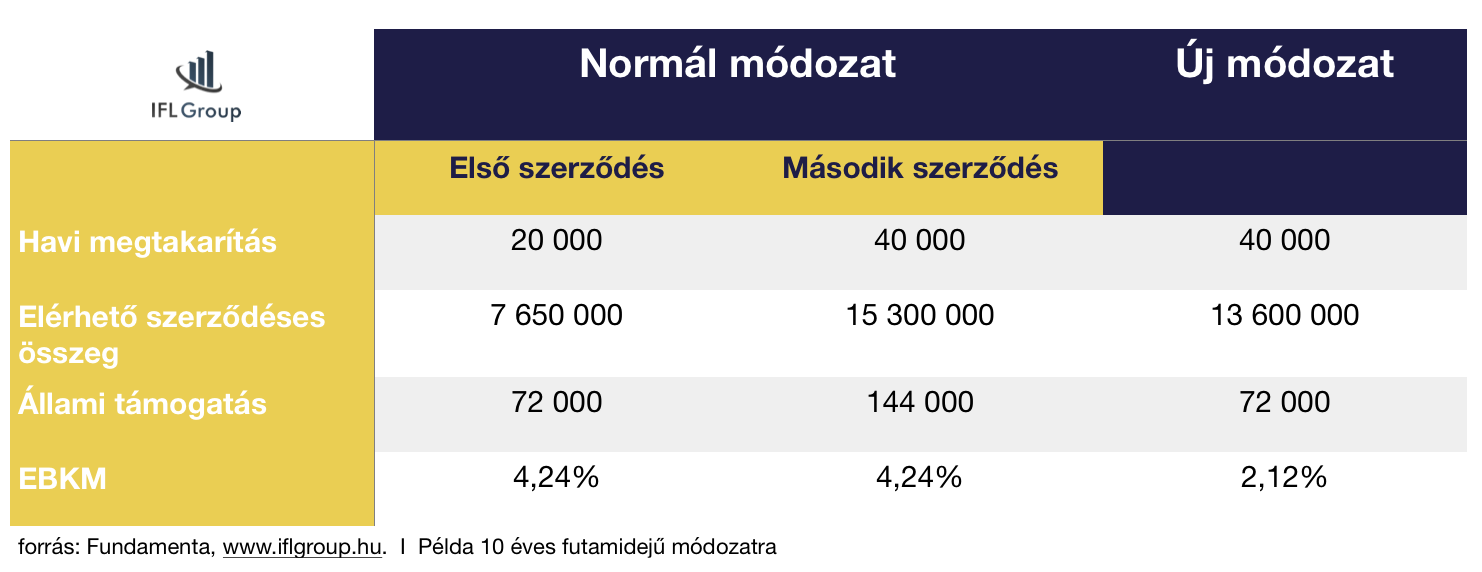

Még mielőtt szívinfarktust kapnál, nem fog megváltozni az állami támogatás, ami a lakástakarékokhoz jár. Ez azt jelenti, hogy a maximális összeg évente 72 000 forint (illetve 30%) marad továbbra is. Persze most a Fundamenta csinált egy csavart a történeten és azzal fog támadni, hogy mostantól kezdve, ha Fundamenta Otthontervező lakásszámla B módozatot kötsz, akkor te már havi 40 000 forintot tehetsz félre és duplázhatod az állami támogatást!

Eddig sem tartott vissza senki, hogy több lakástakarék szerződést kössél és többszörözd az állami támogatást. Hangsúlyozom, hogy mind a Fundamenta Otthontervező lakásszámla B módozat, mind bármilyen más többszörözés esetén két feltétenek kell teljesülnie:

Több kedvezményezettnek kell a szerződésben szerepelnie

Többet kell befizetned, mint havi 20 000 forint

Oké, de nekem azt mondták, hogy egyedül is köthetek havi 40 000 forintos Fundamentát!

Ez így igaz! A Fundamenta Otthontervező lakásszámla B módozatát immáron megkötheted saját magadnak (közeli hozzátartozók hiányában) és fizethetsz havonta maximum 40 000 forintot (vagy ennél kevesebbett). Ez azonban nem jelenti azt, hogy többszörözted az állami támogatásodat! Ugyanúgy évi 72 000 forintot kapsz a 40 000 forintos befizetésre is.

Amitől érdekes lehet ez a koncepció, hogy immáron egy termék keretein belül tehetsz félre több pénzt lakáscélra. Persze ez csak akkor éri meg, hogyha nincsen elég közeli hozzátartozód és hajtasz a magasabb szerződéses összegre, a több Fundamenta hitelre. Mert önmagában nem hiszem, hogy túl vonzó a második 20 000 forintot befizetni a számlára, amire 0,1%-os betéti kamat jár (ennél még az átutalási költséged is magasabb…).

Csökken az EBKM?

A táblázatban szerintem minden benne van, ami ennek a változtatásnak a lényege. Az EBKM (betéti kamatmutató) fele annyira csökken az új módozatban 40 000 forintos befizetésnél, mintha kötnél két darab 20-20 000 forintos szerződést. Ennek oka, hogy nem kapsz több állami támogatást, viszont nincs is a szerződésben több kedvezményezett.

Láthatjuk azt is, hogy az elérhető szerződéses összeg magasabb két külön szerződésnél, mintha egybe kötöd. Így nyilván ez tényleg annak opció, aki nem tud bevonni további rokont a szerződésbe, viszont mindenáron a Fundamentától szeretne felvenni hitelt is a megtakarítás mellé (opcionális).

Mennyibe kerül a Fundamenta hitel?

Nem győzön elégszer hangsúlyozni, hogy a lakástakarék mellé felvehető hitel nem jár automatikusan, ugyanolyan jelzáloghitel (hitelbírálattal), mintha bármelyik banknál vennénk fel a hitelt. Amiért érdekes mégis a lakástakarék hitel, az a tény, hogy a szerződés megkötésével ma „szerzel magadnak egy opciót”, hogy x év múlva milyen garantált kamatra kaphatsz hitelt. Ez akkor érdekes, ha közben a kereskedelmi bankok kamatai emelkednek majd.

Ami pozitív irányba változik az új módozattal, hogy a hitel kamata immáron 3,5% lesz (igazodva a piaci trendekhez), miközben a mostani módozat kamata 3,9% (THM: 5,17%-5,94%) volt.

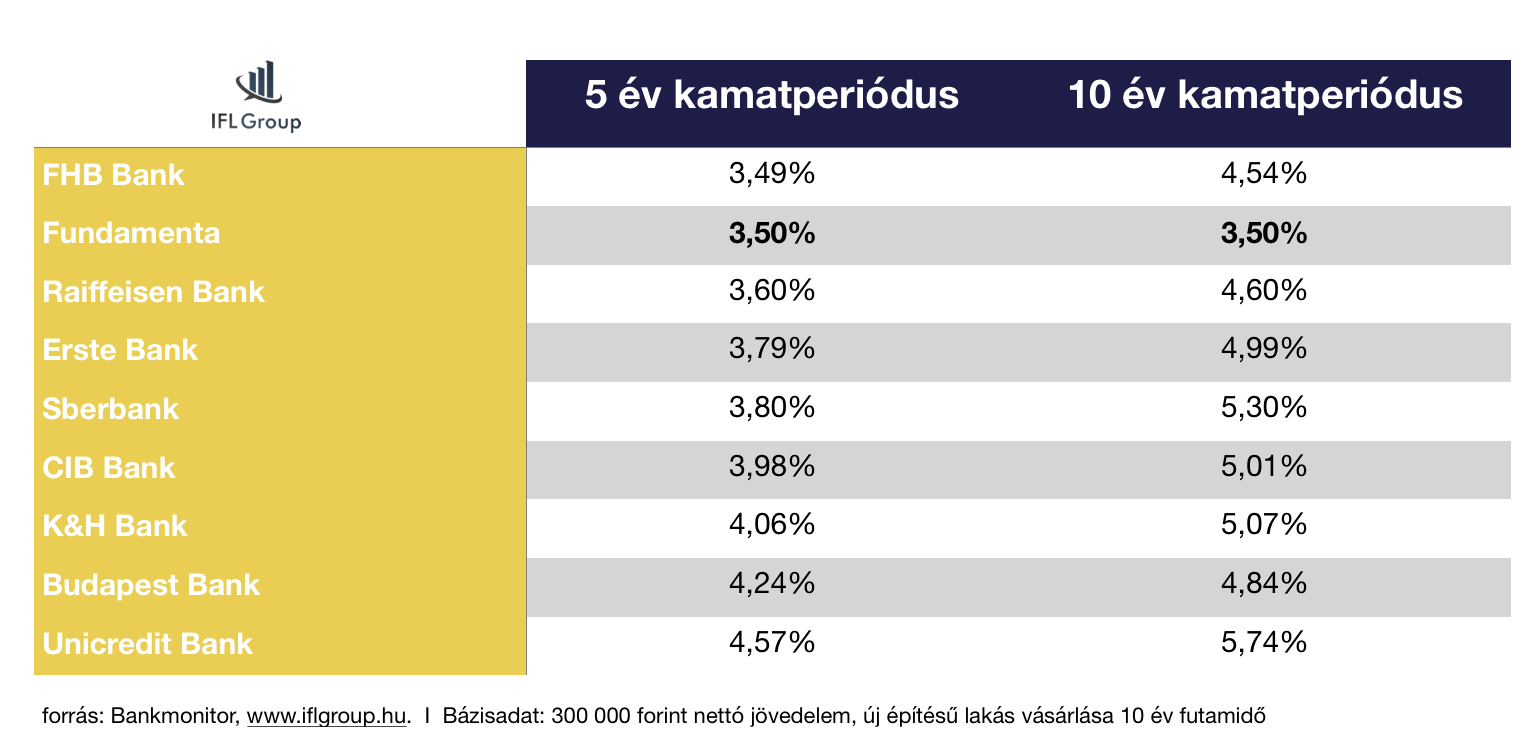

A Fundamenta hitel kamata mennyire versenyképes?

A táblázatban az 5 éves és 10 éves kamatozási piaci hiteleket hasonlítottam össze a Fundamenta Otthontervező lakásszámla 3,5%-os kamatával!

Kamatban alapvetően ez a 3,50%-os kamatajánlat azonos időtávra fixált kamatozás mellett talán a legversenyképesebb ajánlat a piacon, ha önmagában nézzük. Ugyanakkor egy valóban jól felépített hitelkonstrukciót nem nézhetünk pusztán önmagában. Lakástakarékot kötni hitel mellé akkor éri meg, ha a lakástakarékon elérhető kamatunk (EBKM) magasabb, mint a hitel kamata. Tehát jobban megéri a lakástakarékba fizetni, mint a hitelbe.

Ebből a szempontból a Fundamenta és más lakástakarékok hitelkonstrukciójának a legnagyobb hátránya, hogy fixen rövid futamidővel (módozattól függően: 58-63-74-94-112 hó) és ezáltal magas havi törlesztéssel lehet megkötni. A hitelfelvevő érdeke ezzel szemben gyakran az lenne, hogy a lehető legjobban eltolja a futamidőt (20-25 év), hogy ezáltal csökkentse a bank felé vállalt kötelező havi törlesztést, és a „megsprórolt” összegből indítson Fundamentát vagy más lakástakarékot.

Éppen emiatt léteznek azok az esetek (ezt mindig egyedileg kell kiszámolni), amikor jobban megéri 25 évre felvenni a 0,1-0,3%-kal magasabb kamatozású banki jelzáloghitelt, ami mellé lehet kötni a lakástakarékot (amit Minősített Fogyasztóbarát Jelzáloghitel esetén mindenhol díjmentesen tudunk előtörleszteni), minthogy alapból a lakástakarékhitelt vennénk fel rövidebb futamidővel és 0,1-03%-kal kedvezőbb kamatozással.

Módosulnak a megtakarítási időszakok

Az új módozatok esetében az új megtakarítási idő:

49 hónap helyett 50 hónapra ,76 hónap helyett 79 hónapra módosul. 97 hónap és 120 hónap marad. Ezzel kapcsolatban amire nagyon oda kell figyelni, hogy önmagában nem azért lesz több az állami támogatás, a szerződéses összeg vagy a teljes megtakarítás, mert valamire több pénzt kapunk. Itt arról van szó, hogy például a 6 év 6 hónapos (ebből 2 hónap a kiutalási időszak) eddigi kosntrukciónál 3 hónappal többször fizetünk be havi díjat és 3 hónappal tovább kapjuk emiatt az állami támogatást.

A Fundamenta tájékoztatása szerint A tarifáról (tehát maximum 20 000 forintos szerződés) B tartifára (amikor ugyanarra a szerződésre többet akarunk 20 000 forintnál befizetni, maximum havi 40 000 forint) bármikor válthat az ügyfél, de visszafelé nem lehetséges a lépkedés.

Partnerünk a Fundamenta, OTP, Erste lakástakarék.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A Bitcoin rendkívüli módon terjed a világban, mindenki be akar szállni a buliba, de az emberek 90%-a egyáltalán nem tudná elmondani, hogyan is működik a rendszer, pontosan miről szól és miért lehet a Bitcoin technológiai (nem üzleti!) megvalósítása a fordulópont a pénzpiacon? Ebben a cikkben közérthetően elmagyarázom neked a Bitcoin működésének az elvét!

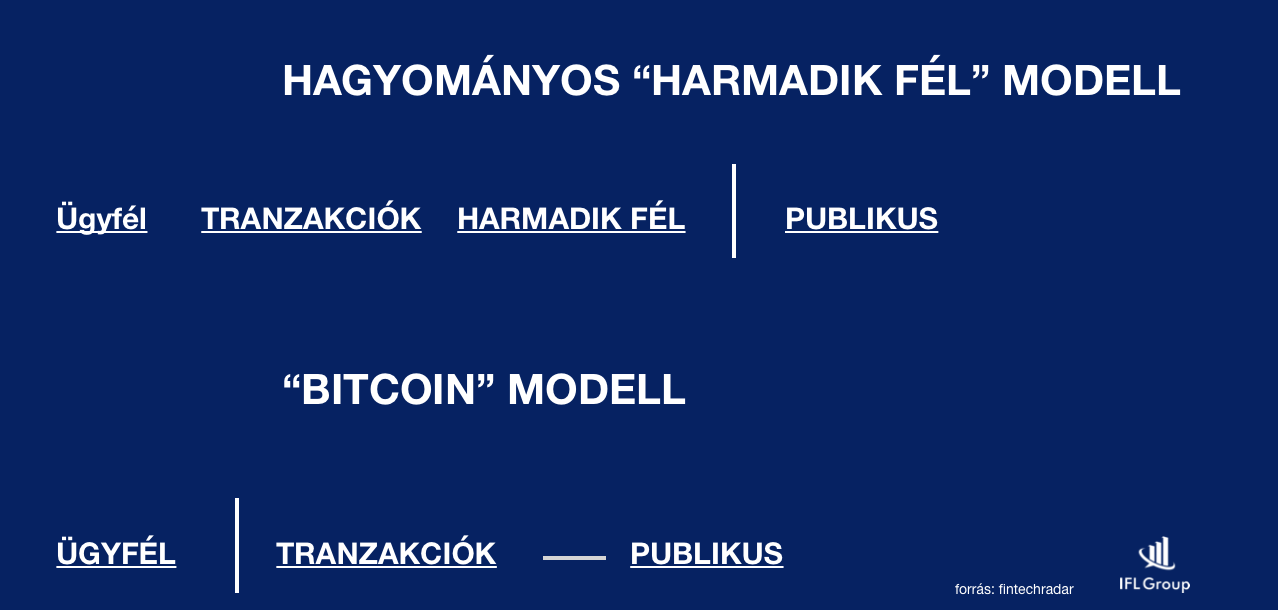

A megbízható harmadik fél

Az online térben a legnagyobb problémát az jelentette, hogyan küldhetek át 100 000 forintot egy másik személynek teljes biztonsággal úgy, hogy a másik fél megkapja a pénzt? A megoldás pedig a megbízható harmadik (bank vagy pénzforgalmi szolgáltató) fél bevonása volt.

A harmadik félnél vezetjük, hogy kinek mennyi pénze van. Ő egy excel táblázatban végzi el a műveleteket, tehát tőlem levon, míg a másiknak hozzáad 100 000 forintot és az utalás teljesültnek tekinthető.

Problémák a rendszerrel

feltőrhető a rendszer

lassú átutalási idő

fragmentált

visszaélésekre ad okot

elköteleződést kíván

drága

centralizált

Amiatt, hogy ez a rendszer centralizált, alapvetően jogrendszerhez kötött. A jogrendszert pedig minden ország saját hatáskörben hozza létre és változtatja, sarcolja

A Bitcoin egy teljesen új megközelítése a rendszernek

Satoshi Nakamoto 2008-ban kiadott egy publikációt a „peer-to-peer electronic cash system” néven, amiben leírta a ma ismert Bitcoin rendszernek a működését. Ez a rendszer teljesen más megközelítést használt, mint az addig alkalmazott „harmadik megbízható fél”.

A hagyományos megbízhatósági modellben a bank számlaszám nyilvános és minden más személyes adat és, hogy mennyit utaltunk (főkönyvi adat) titkos. Nakamoto azt mondta, hogy az identitások legyenek titkosak és minden tranzakció legyen publikus.

Minden tranzakció legyen publikus

Éppen ezért mindenki leellenőrizheti, hogy a tranzakció helyes e. Tehát a Bitcoin rendszer ilyen módon egy sokkal inkább önellenőrzésre épülő technológiai megoldás, ahol az amúgy is divatos „közösségi” behatás és „önellenőrizhetőség” a mérvadó.

Egyetlen globális főkönyv létrehozása

Mivel a főkönyvben szereplő adatok a Bitcoin rendszerben publikusak, éppen ezért lehetséges egyetlen globális főkönyvet létrehozni, amit mindenki el tud fogadni.

Éppen ezért fontos, hogy a „személy” legyen a titkos, ami által nem fogja senki megtudni, hogy ki mire költött.

Push payment

A Bitcoin úgynevezett „push payment” elvet alkalmaz, ami azt jelenti, hogy átküldöm a pénzt és onnantól kezdve nem lehet többet kérni/levonni. Így nincsen szükség személyes adat megadására sem. Ez egy sima tranzakció.

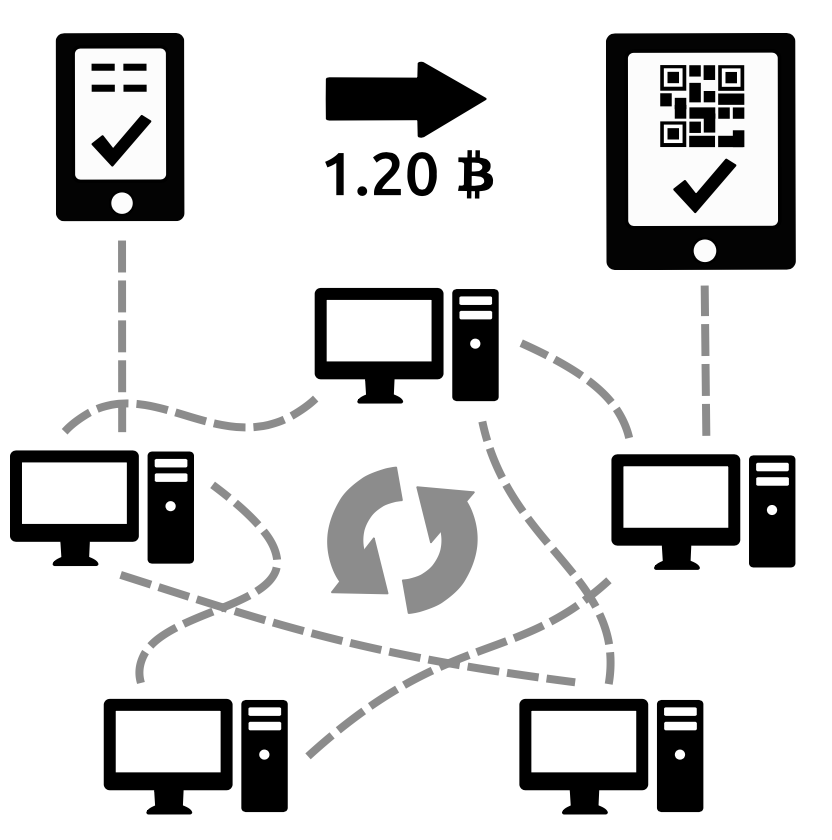

A blockchain

A Bitcoin rendszer alapja, hogy láncokba felfűzött blokkokból áll a főkönyv. Egy blokkban több tranzakció található. Például te küldesz pénzt Jakabnak, meg Brazíliában Julio küld pénzt Amandának. Ez így megy 10 percig, amit a rendszer egy blokkba rendez. Ezután lezáródik az aktuális blokk és időpecsét kerül fel rá + egy hivatkozás az előző blokkra.

10 percenként van egy zárás a főkönyvben

Minden egyes blokkban van egy olyan adat, ami hivatkozik az előző blokkra (integritás ellenőrző adat). Éppen emiatt, ha valaki meghamisítana egy adatot utólag, akkor az azonnal kiderülne a rendszer számára és érvénytelenítené az adott blokkot.

A blokklánc egy megosztott, nyilvános főkönyv, amelyen a teljes Bitcoin-hálózat nyugszik. Az összes visszaigazolt tranzakció felfűződik a blokkláncra. Ily módon a Bitcoin-pénztárcák ki tudják számítani elkölthető egyenlegüket, valamint az új tranzakciók esetében visszaigazolható, hogy ténylegesen a tulajdonos által birtokolt bitcoinok elköltése történt-e meg. A blokklánc sértetlenségét és elemeinek időrendi sorrendjét kriptográfia biztosítja.

A tranzakció egy Bitcoin-pénztárcák közötti értéktranszfer, amely felfűződik a blokkláncra. A Bitcoin-pénztárcák tartalmaznak egy privát kulcsnak vagy magnak nevezett titkos adathalmazt, amely a tranzakciók aláírására szolgál, és amely matematikai bizonyításul szolgál arra nézvést, hogy a pénztárca tulajdonosától érkezik-e a tranzakció. Az aláírás mindemellett megakadályozza, hogy a tranzakciót bárki módosíthassa az elindítását követően. Az összes tranzakció felhasználók között folyik, és általában a tranzakció elindítását követő 10 percben megkezdődik visszaigazolásuk, egybányászatnak nevezett folyamaton keresztül. – bitcoin.org

A Bitcoin hálózat feltételezi…

hogy nem mindenki jóhiszemű, de a hálózat nagyrésze jóhiszemű. Ha pedig a nagy része a hálózatnak megbízható, akkor valószínűsíthetően maga a rendszer is megbízható.

A bányászat lényege

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Amikor a bányászok pecsételik a blokkokat és elvégzik a matematikai műveleteket (erőforrás igényes), akkor találhatnak egyfajta Bitcoin lottószerűséget, ami azt biztosítja, hogyaz adott bányász a hitelesítésért cserébe részesülhet a kibocsájtott Bitcoin-ból.

2017 év elején 12,5 Bitcoin-t kaptak a „nyertesek” 10 percenként, ami akkor megfelelt 5-6 millió forintnak. Ez a 12,5 Bitcoin mai értéke 55 millió forint!

Minél több „bányászgéppel” dolgoznak, annál több esélyük van ezen a Bitcoin lottón. Ezért rendkívüli módon fejlődik a technológia, hogy minél hatékonyabban működő, minél kevesebb energiafelvétellel rendelkező gépet tudjanak hadrendbe állítani.

Mi mozgatja a Bitcoin árfolyamát

Eddig a Bitcoin technológiai megvalósításáról beszéltem, ugyanakkor nem mehetünk el a tény mellett, hogy a Bitcoin mögött nincsen tényleges gazdasági tevékenység vagy fedezet. Ez azt jelenti, hogyha valami oknál fogva a bányászok lekapcsolnák a gépeiket vagy a tömeg egy másik technológiai megoldást (fejlettebb megoldást) részesítene előnyben a jövőre nézve, akkor a Bitcoin szisztéma összeomlott és a bitcoinjaidat nem fogod tudni beváltani igazi pénzre.

Az árfolyamot a kereslet pumpálja fel anélkül, hogy bármiféle teljesítmény állna a háttérben. Amíg mindenki részesedni akar ebből és meg tudja fizetni, addig emelkedik az árfolyam. Amint ráunnak az emberek erre, összeomlik.

Egyetlen esetben vállhatna a Bitcoin azzá, amivé sokan szeretnék. Ha a bankrendszer átvenné ezt a technológiát. Azonban mindenkit emlékeztetnék arra, hogy a bankrendszer számára nagyon jövedelmező a „megbízható harmadik fél” szerepe, ugyanis így náluk landol a közvetítési jutalék és az információ. Erről nem hiszem, hogy lemondanának maguktól…

Olyan, mint a Pokemon Go

Emlékszel még a tavalyi év slágerére, a Pokémon Go alkalmazásra? „A Pokémon Go-őrület kezd kicsit lecsillapodni, legalábbis a Nintendo részvényeinél, hétfőn a cég árfolyama közel 20 százalékot esett.”-írta a Portfolió 2016 júliusában. A jóslat nem vált be, ugyanis az új fejlesztéseknek köszönhetően (ez már nem Pokemon) azóta is emelkedik az árfolyam.

Ettől függetlenül iparszági szakértők többé-kevésbé egyetértenek abban, hogy a Pokemon Go alkalmazás okozta hisztérikus felfutás nagyon hamar véget ért, a lufi kipukkadt és önmagában ez a projekt akár be is csődölhetett volna, ha nem egy Nintendo méretű tőkeerős vállalkozás áll a háttérben, hanem egy start up, aminek ez az egyetlen bevételi forrása.

Amit ezzel el szeretnék mondani, hogy mindig találunk lufikat a világtörténelemben, amiket felkaptak, majd túl magasra szállt és kipukkadt. Az biztos, hogy a Bitcoin idei árfolyam-szárnyalása sem tartható, hiszen az önmagában egy gazdasági világválságot tud előidézni, mivel a Bitcoin mögött nincsen valódi fedezet.

Az igazi kérdés az, hogy te mennyire hiszel ebben?

Nézd meg Youtube videónkat. Bálinttal a Bitcoinhoz kapcsolódó átverésekről beszélgettünk:

Ha korrekt pénzügyi tanácsadásra van szükséged

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

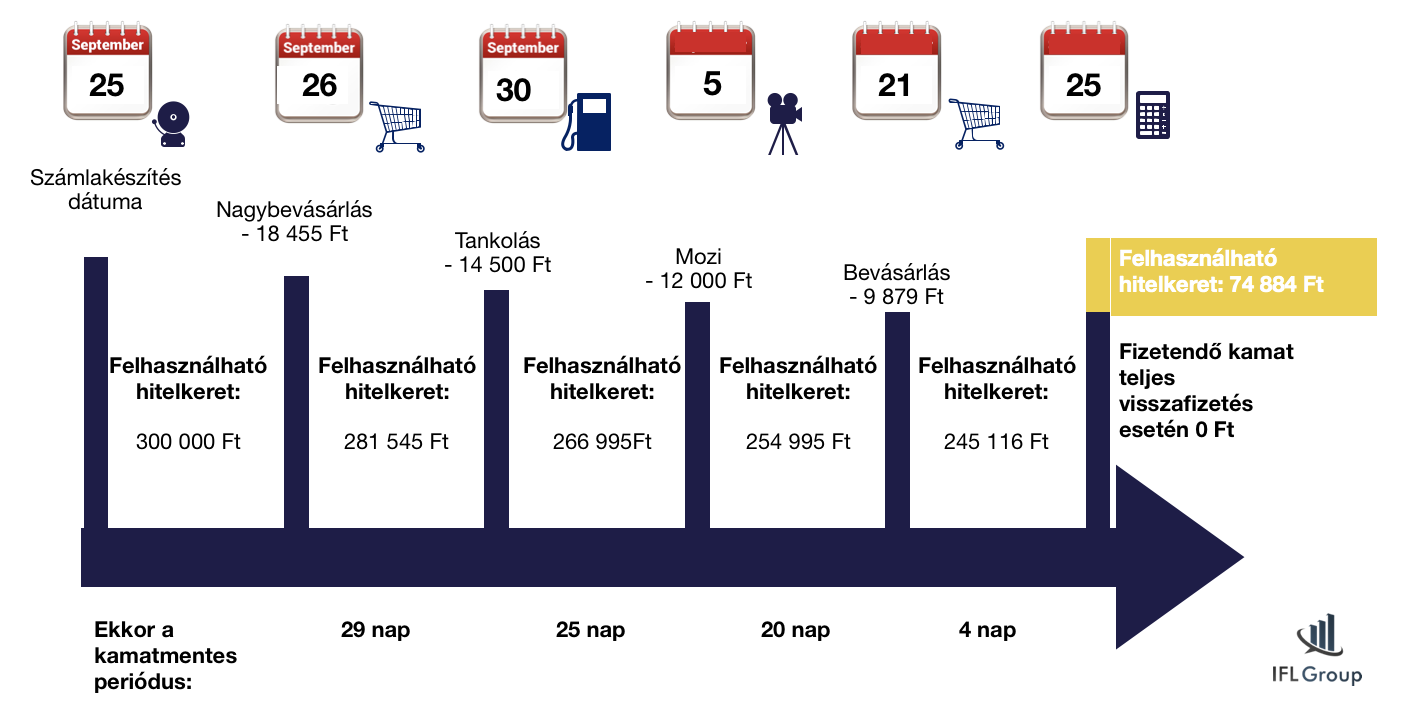

Elérkeztünk egy újabb év lezárásához. Ilyenkor általában végigvesszük az elmúlt évet. Mit terveztünk és ebből mi valósult meg? Szinte minden újévi fogadalomban szerepel valamilyen formában a pénz (gazdálkodj okosan), és ezáltal közvetetten a családi költségvetés. Amivel most készültem nektek, az egy család költségvetés rendszer kialakítása, ami bizonyítottan működőképes és nem kerül pénzbe!

A családi költségvetést mindig a beérkező jövedelemből tudjuk felosztani. Egyáltalán nem mindegy, hogy milyen sorrendben kezdjük el a pénz felélését-felhalmozását. Az alábbi pontokat sorrendbe veszem, hogy lássad a logikus sorrendet.

#1 Hitelkártya

Biztosan meglepődtél, hogy a családi költségvetés legelső pontjának a hitelkártyát jelöltem meg. Lehet ezzel viccelődni, de a statisztikák alapján majd’ minden második családnak van egy ilyen kártya a pénztárcájában. Gondoljunk csak az Auchan saját kártyájára, ami szintúgy hitelkártya.

Meg kell érteni, hogyan működik a hitelkártya és akkor máris értelmet nyer, miért fontos először visszafizetni a hitelkártyánkat minden hónapban még akkor is, ha nem marad több pénz a zsebünkben. A hitelkártya alapvetően egy pénz és időnyerő eszköz, aminek köszönhetően vásárlásaink során előre elkölthetjük a következő havi fizetésünket. A bank ajánlata, hogy 30/45 napig ingyen használhatjuk a pénzét.

A bank arra játszik, hogy nem fogod teljesen visszafizetni a hitelkártya keretét. Ha 1 forint tartozást mutat számlazáráskor a számla, akkor a teljes igénybe vett hitelkeretre számolják a kamatot. Tehát például egy 21,28%-os kamatozású 300 000 forinttal terhelt hitelkártya, aminek a tartozása számlazárás napján 1 000 forint (a többi vissza lett fizetve), abban a hónapban 5 320 forint kamatba került…

Mindig vissza kell fizetni a teljes tartozást

A világ legjobb befektetése, ha a saját hitelkártyádat ingyenesen használod. Gondolj bele, hogy amennyiben 30 napon belül kifizeted a teljes keretet, akkor a felhasznált pénzen azonnal volt 1,77% nyereséged / hó. Hiszen ennyi kamatot nem kellett megfizetned a banknak, tehát a zsebedben maradt!

Ha okosan használod a hitelkártyát, akkor a likviditásodról sem kell lemondanod, hiszen amint feltöltötted a keretet, azonnal használhatod újra a bank pénzét kamatmentesen (30/45 napig). De ez csak akkor működik, hogy maximum akkora a hitelkereted, amennyit a fizetésedből minden hónapban ki tudsz fizetni. Ha nagyobb a hitelkeret, mint a jövedelmed, akkor minél hamarabb csökkenteni kell a hitelkeretet!

#2 Számlák

Hihetetlen, hogy a második pontban sem valami csodafegyvert, szuper megoldást hozok fel, mint a családi költségvetés soron következő eleme, hanem egy rendkivül kényelmetlen-kelletlen dolgot, a számla befizetését. Azért fontos, hogy a fizetés utáni első lépésed a számlák befizetése legyen, hogy pontosan lásd, mennyi pénzből kell gazdálkodnod abban a hónapban. Aki nem először a számláit fizeti be, az gyakran fizetési késedelembe esik, kapja a felszólításokat és idővel egy adósságspirálba kerülhet.

Figyelmedbe ajánlok egy automatikusan működő fizetési rendszert,

amennyiben nem tudsz szabadulni a hitelkártyától. A postán díjmentesen tudsz hitelkártyával számlát befizetni. Ez miért fontos? Mertha van hitelkártyád, amit az első pont alapján minden hónapban fel kell töltened, hogy ne kelljen kamatot fizetned, akkor találtunk máris egy logikus megoldást arra, hogyan tudod mégis használni a fizetésedet abban a hónapban is!

Feltöltöd a hitelkeretedet a fizetésedből 100%-ban

Másnap már mehetsz befizetni a csekkeket a postán hitelkártyával díjmentesen

A fennmaradó hitelkeretet pedig használhatod élelmiszer vásárlására

Ha jó hitelkártyád van, akkor kapsz mindenféle jóváírást is

Ezzel a módszerrel gyakorlatilag okosan hasznosítottuk a bank pénzét, hiszen minden hónapban díjmentesen élünk belőle. Fontos, hogy ezzel időt nyerünk saját magunk számára és készülnünk kell arra, hogy egyszer lesz egy olyan hónap, amikor vissza kell fizetnünk a hitelt és megszüntetni a hitelkártyát. Addig viszont a bank pénze nekünk dolgozik…

#3 Megtakarítások- gazdálkodj okosan

A család jövője szempontjából rendkívül fontosak a megtakarításaink. Legyen az egy lakástakarék, egy nyugdíjbiztosítás vagy egy gyerekprogram. A cél, hogy a fizetésünk egy részét félre tudjuk tenni. Miután már túlvagyunk az első két ponton+ a havi nagybevásárlás, akkor egyértelműen a megtakarítások következnek.

Mivel már biztosítottuk az adott hónapban a megélhetésünkhöz szükséges legfontosabb feltételeket (lakhatás+étel) + elkerültük az adósságspirált a hitelkártyával, a jövőrül is gondoskodnunk kell. Sose azt tegyük félre, ami megmarad a költekezéseinkből. Azt a pénzt költsük el, ami megmaradt a megtakarítások után.

A családi költségvetésünk soron következő rendkívül fontos eleme a szórakozás. A szórakozást sokan összekeverik az értelmetlen pénzpazarlással. Ennél azonban sokkal többet jelent. A „szórakozás” vagy más néven „hobbi” hozza meg számunkra azt a motivációt és lelki erőt, amiért a következő nap, a következő héten vagy a következő hónapban is hajlandóak vagyunk fejlődni, dolgozni, gyarapodni.

A szórakozás sokrétű lehet függően családi helyzetünktől. Legyen az sport, legó, gyerekekkel programok, utazás, mozi, étterem, bármi… A lényeg, hogy szánjunk értékes időt saját magunkra és a szeretteinkre. Ha ez működik, akkor túl sok gondunk nem lesz az életben.

A kérdés azonban a mértéken van.

Alapvetően kétfajta embertípus létezik:

aki túlköltekezik

aki mindent megvon magától

Fontos megtalálni a jövedelmünkhöz mérten egészséges egyensúlyt és elfogadni, hogy azt az összeget mindenféle rossz érzés nélkül elkölthetjük magunkra. Akkor cselekszel helyesen, ha legalább a jövedelmed 10%-át a „szórakozásra szánod”. Az ideális állapot a 20-30% lene egyébként, de ez valójában jövedelemfüggő.

#5 Persely

A persely a saját családi költségvetésem kedvenc eleme, amit másfél éve „fedeztünk fel újra”. A perselynek az a lényege, hogy a nap végén a zsebünkben maradó 5-10-20-50 forintokat gondolkodás nélkül belerakjuk és megnézzük, milyen gyorsan tudjuk azt feltölteni. Nekünk legutóbb nagyjából 3 500 forint gyűlt össze a teli perselyben anélkül, hogy bármiről le kellett volna mondanunk.

Ez egyfajta olyan találpénz, amit amúgy elszórunk. Jelentéktelen tételek, amik idővel szabad szemmel látható összeggé alakulhatnak át. És milyen jól tud jönni, amikor egyszercsak 3-5-10 000 forint keletkezik a porzsemekből? Gondolj bele, hogy ez az összeg már egy kisebb bevásárlás jelentős részét fedezni tudja. Ez olyan, mintha azt mondaná a Tesco, hogy a következő vásárlásod 75%-át elengedi neked!

#6 Készpénz

A bankkártya egy nagyon veszélyes eszköz, ugyanis egy plasztikkártya segítségével magunkkal vihetjük mindenhova a teljes likvid vagyonunkat. Ez pedig gyakran meggondolatlan költekezésekhez vezet. Amióta bevezetettem saját magam számára a kp-t, mint fizetési eszköz a mindenapi életemhez (kávé, gyorsétterem, mozi…stb), azóta 38%-kal kevesebbett költekezem, mint előtte.

Elég csak a „beugrom a boltba tejfölért” vásárlásaimat megnézni. Amikor mindezt kártyával intéztem, akkor a számla minden esetben! 5 000 forint felett volt. Ha hetente 4x ugrottam le, akkor 4x 5000 (és ez nem a nagybevásárlás). Mióta készpénzzel támadok, azóta átlagosan 2 500 forintért vásárolok. Ez is több, mint amennyiért lemegyek, de lényegesen kevesebb, mint amennyi kártyával volt!

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

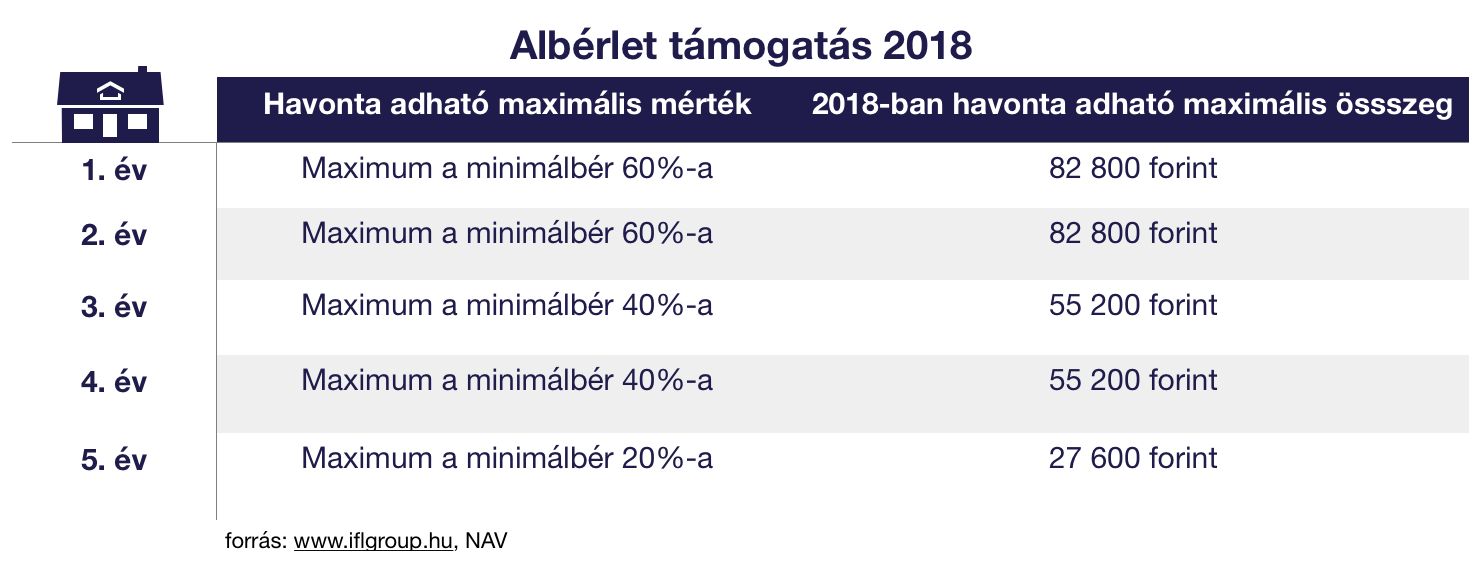

Az adómentes albérlet támogatás (hivatalos nevén: mobilitási célú lakhatási támogatás) intézményét a nagyvárosokban tapasztalható lakhatási áremelkedés és a növekvő munkaerőhiány miatt hívták életre. Ma már valódi munkaerő-tartalék a keleti megyékben található, azonban az ottani emberek számára megfizethetetlen lenne a magas budapesti vagy soproni albérlet. Éppen ezért biztosít a törvény lehetőséget arra, hogy a cafeteria keretein belül a munkáltató 2018-ban is jelentősen támogassa a munkavállalóinak a lakhatását.

2018.január.01-től jelentősen módosul az adómentes albérlet támogatás feltételrendszere és keretösszege. Ebben a cikkben végigvesszük ezeket a pontokat!

Az adómentes albérlet támogatás összege 2018-ban

A támogatás célja, hogy a munkavállaló a lakhelyétől/szülővárosától távolabb is tudjon munkát vállalni, ezáltal elősegítve a munkaerőáramlást, a munkaerő mobilizálását. 2018-tól kezdődően a munkaviszony létrejöttét követő 5 évig igényelhető az adómentes albérlet támogatás.

A támogatás összege a mindenkori minimálbérhez van kötve, ami 2018-ban azt jelenti, hogy a munkavégzés első két évében az aktuális minimálbér 60%-áig adható az albérlet támogatás a munkavállalónak. Harmadik és negyedik évben az aktuális minimálbér (2020) 40%-ának megfelelő összeg adható, míg az ötödik évben a minimálbér 20%-a folyósítható mobilitást elősegítő lakhatási támogatás célzattal a munkáltató által adómentesen.

Maximálisan adható összegekről beszélünk, ami azt jelenti, hogy ennél alacsonyabb támogatás is adhat a munkáltató az adómentes albérlet támogatás keretein belül.

Az adómentes albérlet támogatás feltételei

Szerencsére a feltételekben enyhült a szabályozás, így egy sokkal szélesebb kör válhat jogosulttá a támogatásra 2018-ban. 2018-tól már nem csupán a határozatlan munkaidejű szerződéssel rendelkezők, hanem a határozott munkaszerződést aláírók is jogosulttá váltak az adómentes albérlet támogatásra.

Talán a legfontosabb feltétel, hogy a munkavállaló a munkáltató által nyújtott lakhatási támogatás a személyi jövedelemadóról (szja) szóló törvény 1. számú mellékletének 9.7.2./a) alpontja alapján legalább az egyiket teljesítse, amivel indokolható a mobilitási támogatás:

minimum 60 kilométerre lakjon a munkahelyétől

tömegközlekedési eszközzel oda-vissza legalább három órára lakjon a munkavégzés helyétől

NAV álláspontja:

Az adómentes mobilitási célú lakhatási támogatás feltételeit meghatározó rendelkezés alkalmazása során a munkavállaló gyalogos közlekedésének ideje nem számít bele a munkavégzés helye és az állandó lakóhely közötti oda- és visszautazás 3 órát meghaladó időtartamába. Továbbá szűkítő rendelkezés hiányában a tömegközlekedési eszköz fogalmilag mind a helyi, mind a helyközi tömegközlekedésre kiterjed. Végül a jogszabály alkalmazása során – figyelemmel a munkaerő mobilitását ösztönző jogalkotói szándékra – a munkavégzéshez (a munkakezdéshez és a munka befejezésének idejéhez) leginkább igazodó, menetrend szerint közlekedő tömegközlekedési eszközöket kell figyelembe venni.

Kizárt a saját ingatlan

Értelemszerűen a törvény megköti, hogy a jogosultnak 60km-es körön belül nem rendelkezhet saját tulajdonú ingatlannal vagy lakás haszonélvezeti jogával. Azonban, ha a jogosult rendelkezik 60 km-es körön belül kisebbségi tulajdonrésszel egy lakásban, az már nem számít kizáró oknak.

Sajnos létezik még egy megkötés, ami jelen pillanatban kizárja, hogy egy albérletben több olyan lakó lakjon, aki egyidejűleg ugyanarra az albérletre kapja az adómentes albérlet támogatás összegét. Ez a rendelkezés azért nem túl életszerű, mivel pontosan a mobilitást felvevő városokban emelkedtek meg élhetetlen módon az albérleti árak.

Nem ritka a havi 150 000 forint feletti bérleménydíj. Teljesen logikus lenne, hogy a mobilitás végett több munkavállaló bérel ki egy albérletet, amit felosztanak egymás között, és erre mindenki a saját munkáltatójától igénybe veszi az adómentes albérlet támogatást 2018-ban is.

Fontos: az albérletet kizárólag hivatalos úton lehet kifizetni, ráadásul figyelni kell arra, hogy a főbérlő is bejelentse a NAV-nál a bérleti díjból befolyó bevételeit.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

![[Lakhatási támogatás 2018] Hogyan lakjunk ingyen? Adómentes albérlet támogatás összege](https://iflgroup.hu/wp-content/uploads/2017/12/adomentes-alberlet-tamogatas.png)