Szerző: Szarvas Norbert | nov 12, 2017 | Cikkek - pénzügyi blog, Nyugdíj, tippek&trükkök

Allen Iverson története talán a legszomorúbb és legigazabb történet az NBA történetében, ami a pénzügyeket illeti. Azért mesélem el nektek ezt, mert véleményem szerint nagyon tanulságos eset, amiből rengeteget tanulhatunk, ha odafigyelünk azokra a pontokra, ahol Iverson hibázott!

Allen Iverson igazi úttörőnek számított, gyakorlatilag az első „agyontetovált” játékos volt az amerikai nemzeti ligában, aki aztán 11-szeres All-Starként, minden idők egyik legjobb játékosaként, és igazi ikonként vonult be a Hírességek Csarnokába

Allen Iverson pályafutása során 154 millió dollárt keresett + a szponzorpénzek…

Még ma is sokak számára elérhetetlen összegnek tűnik ez a több, mint 150 millió dollárnyi kereset. A képet „súlyosbítja”, hogy Iverson ezt nem ma, hanem 1996-2010 között kereste meg, ami mai értéken bőven 200 millió dollár feletti összegnek felelne meg!

Ráadásul az NBA egyik legkülönlegesebb iconjának számított, ami igencsak megnövelte reklámértékét a piacon. Egy időben tolongtak az ajtaja előtt a szponzorok! Hiszen ki ne akarná a „szponzorált csapatában” tudni azt az afroamerikai srácot, aki rendkívül nehéz körülmények közül érkezett az NBA-be, majd ott gyakorlatilag az első „agyontetovált” játékosként az „eminens jófiúk” között a világ egyik legjobb játékosává vált?

Iverson egy külön szintet képviselt az „óriások” ligájában a maga 183 centis magasságával. Soha előtte (és utána) nem tudott 185 centi alatti magassággal pontkirályi címeket nyerni! Emiatt a legenda tovább épült…

Mindent elveszített- Allen Iverson története

Gondolhatnánk, hogy az olyan élsportolók, mint az NBA játékosai, egész életükre megalapozzák az életüket aktív éveik alatt. Ezzel szemben kevésbé köztudott tény, hogy az NBA játékosainak több, mint 60%-a csődöt jelent a visszavonulásuk utáni 4-6 évben. Ez a folyamat nagyon hasonló a lottónyertesekéhez, akik alapvetően nem saját pénzügyi döntéseik következtében tettek szert hirtelen hatalmas vagyonra.

Sajnos Allen Iverson sem volt ez alól kivétel. A nehéz helyzetből érkezett sztárjátékos elképzelhetetlen költekezésbe kezdett, amiből 2012-es csődje után számos tétel került a nyilvánosság elé! Ezeket a számokat látva, sokaknak tátva marad a szája:

- 125 000 dollár (mai árfolyamon kb: 32,5 M forint) ment havonta a hitelezőknek

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta ruházatra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta étteremre-szórakozásra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta élelmiszerre

Ez csak a jéghegy csúcsa! A jelentés szerint ekkoriban a havi kiadása 360 000 dollár volt (közel 100 millió forint), míg a bevétele havi 62 500 dollár (16 millió forint)!

A Reebook tette a leggazdagabb nyugdíjassá, aki éhezik

2001-ben egy rendkívül egyedi szponzorszerződést kötött a Reebook-kal, aminek értelmében 32 millió dollárt különítettek el egy „trust fund”-ban, amihez nem nyúlhat hozzá 2030-ig (55 éves koráig). Ezzel biztosítva azt, hogy gazdag nyugdíjasként tengesse az éveit.

Sajnos egy válás következtében máris elveszítette ennek az alapnak a felét, amint betölti az 55. életévét. Még így is maradhat 16 millió dollár + a kamatok. Ugyanakkor sokan tartottak-tartanak attól, hogy Iverson balhés élete miatt nem fogja megélni az 55-öt…

Ráadásul 45 éves korától jogosulttá válik az „NBA nyugdíjra”, amit 10 éves aktív éveiből számítanak ki. Ez alapján 10×800 dollárt, azaz havi 8 000 dollárt (2 millió forint) fog megkapni

Mit tanulhatunk Allen Iverson történetéből?

Láthatjuk, hogy valami nagyon félrecsúszott az életében. Talán arra is választ kapunk ezáltal, hogy milyen mértékben számít és befolyásol az a környezet, ahonnan érkezünk. Tudom, hogy ez nem egy átlagos ember életútja volt, ugyanakkor könnyen eshetünk hasonló hibákba (csak kicsiben).

Több olyan embert ismerek, akik hirtelen az addigi fizetésünk 3-4-5x-ösét kezdték el megkeresni és mérhetetlen költekezésbe kezdtek, amit egyszerűen nem vettek észre, mivel az életszínvonaluk értelemszerűen növekedett. Gazdagabbá válni egy folyamat, aminek kizárólag két iránya létezik: felemelkedni és lezuhanni. Aki stagnálni kezd, az felkészülhet a zuhanásra!

#1 A kiadásaidat mindig a megtakarításaidból számold ki

Láthattuk, hogy Iverson élete akár egy kellemes és kényelmes élet is lehetett volna, ha odafigyel. Ehelyett hitelből kezdett el többet költeni, mint amennyi a bevétele. Mindig akkor takarítsunk meg, ha van pénzünk, ugyanis a „nincsből” már túl késő. 2012-ben már 6x több volt a kiadása, mint a bevétele. Ugyanakkor ez csak a jéghegy csúcsa!

Minden onnan indult ki, hogy amikor dollár tízmilliókat keresett aktív éveiben, akkor úgy költekezett, mintha örökre ennyit keresne. Holott tudhatta, hogy visszavonulásakor biztosan nem fog ilyen öszegeket keresni. Az aktív éveiben felhalmozott hiteleinek a törlesztése egyszerűen agyonnyomta az életet, mivel a felhalmozott tartozás önmagában túl nagyra növekedett.

Akkor cselekedett volna helyesen, ha a bevételeinek több, mint felét (ne felejtsük el, hogy ezen a szinten már nem a megélhetési költségekről beszélgetünk) azonnal befekteti a saját maga+ szakemberek által kialakított portfólióba. Mindig azt lett volna szabad elköltenie, ami a megtakarításai után marad + amit a megtakarításai hozamából megkap.

#2 Mindig a pénzed dolgozzon neked, és ne te dolgozz a pénzért

Miután elérünk egy szintet (legyen az Iverson 150 millió dollárja vagy a te havi 1 millió forintod), érdemes elgondolkodni azon, hogyan lenne érdemes a pénzünket megforgatni. Annak semmi értelme nincsen, hogy minden pénzünket pénztemető eszközökre költjük (autók, ékszerek, ruhák, éttermek). Ezek pillanatnyi jó érzéssel töltenek el minket, de tudnunk kell, hogy erről a pénzről örökre lemondtunk.

A helyes megoldás ezzel szemben megtalálni azokat a lehetőségeket, amikor a befektetett pénzünkért cserébe kamatot, hozamot kapunk vagy rendszeres bevételt generál számunkra. Sokan azonban úgy viselkednek, mint Allen Iverson, csak kicsiben. Egyszerűen nem értik meg a pénz működését!

Nézzünk egy rövid példát:

lakást akarsz venni 5 év múlva. És 5 év múlva biztosan veszel egy lakást illetve hitelből egy autót. Ha viszont a pénzedet nem a folyószámlán gyűjtötted volna, hanem LTP-ben, akkor a pénzed kamatot termelt volna…

- 5 db 5 éves LTP esetén évente termelt volna neked (betéti kamat nélkül) 360 000 forint

- 5 év alatt 1 800 000 forintot

- Ami miatt ennyivel kevesebbe került volna a lakás

- És nem kellett volna az autót lízingre megvenni, mivel kp ki tudtad volna fizetni

#3 A pénzben nincsen barátság

Gondolhatod, hogy Iverson sem egymaga kajált el havi 20 000 dollárt vagy költött el ennyi pénzt. Tipikus jelenség, hogy a pénz szagára megjelennek a „barátok, akiket én csak vérszívóknak hívok. Ezek azok az emberek, akik nem téged, hanem a pénzedet akarják megszerezni mindenféle indokkal.

Vannak, akik szimplán csak meghivattatják magukat, mások kölcsönt kérnek a „barátság” nevében, míg mások megvárják a lepattanót. A lényeg, hogy tudnod kell reálisan értékelni a helyzetet és nemet mondani ezeknek az embereknek! A pénzben nincsen barátság! Számtalan esetről hallottam, amikor a kölcsönkért pénzt soha nem fizették vissza, sőt a végén a kölcsönadó került rossz helyzetbe!

Mindig annyit szabad kölcsönadni, amennyi akkor sem okoz gondot, ha soha nem látjuk vissza. A gondokozást pedig nem mai értéken kell számolni, hanem azt az esetet kell figyelembe venni, amikor a bevételed 50%-kal kevesebb!

#4 Kötelezd el magad hosszútávra

Allen Iverson esete a válasz azoknak, akik nem mernek hosszútávra elköteleződni. Hidd el, hogy Iverson pontosan ugyanazt gondolta, mint te, amikor ment neki a szekér. Az aktuális anyagi helyzetét konstansnak és növekedőnek ítélte meg. Ellenben a szponzornak volt annyi esze, hogy rávegye egy ilyen hosszútávú szerződésre, ami valószínüleg az életét mentette meg.

Rengeteg tárgyaláson szembesülök azzal az ügyféltípussal, aki egyszerűen nem akar megkötni egy nyugdíjprogramot vagy egy megtakarítást, mert túl hosszú időnek gondolja, mire hozzájuthat. Persze a jelenben simán ki tudná fizetni, de inkább rövidebb időtávú dolgokban gondolkozik és meggyőződéssel hiszi, hogy soha nem lesz rosszabb.

Sajnos nem lehet tudni, és biztosan neked is ugyanannyira jól fog jönni egy hasonló nyugdíjszerződés, mint amit Iversonnal irattak alá! Ami garantálja, hogy bármilyen rosszra fordul a helyzet, egy kisebb-nagyobb vagyont kapsz kézhez.

Személyes véleményem, hogy Iversonnak egy egész életét figyelembe vevő kifizetési tervre lett volna szüksége, ami garantálta volna a bevételét 5 év múlva-10 év múlva-15 év múlva és így tovább élete végéig. Ebben az esetben nem tudott volna saját magának akkora kárt okozni, mint amit okozott

Jelentkezz egy korrekt tanácsadásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 6, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Érdekes felvetést olvastam a Portfólióban, miszerint az Y generáció egyszerűen kivégzi a ma ismert BANK-ot, mivel egyszerűen nem bíznak a pénzügyi intézményekben és nem szeretnek ide járni. Azt gondolom, hogy ez egy nagyon elgondolkodtató felvetés, amit érdemes körbejárni. Már látom magam előtt, hogy vége ennek a kőkorszaki bankolási intézménynek…

Az Y generáció szokásai

Én a bizalmi faktort a sokadik helyre sorolnám, és inkább az adott generáció szokásait helyezném nagyító alá. Ugyanis ahogyan élik a generáció tagjai a mindennapjaikat, amilyen megszokásokat alkalmaznak, nagyban befolyásolja a különböző intézményekhez való hozzáállásukat!

Az Y generáció tagjai sokkal interaktívabb életet élnek, mint a szüleik (X generáció). Ez azt is jelenti, hogy számukra létszükséglet a folyamatos impulzus, a technológia és a hatékonyság. Amikor azt olvasom, hogy az Y generáció nem szeret bankba járni, annak nem az elsődleges oka a bizalmatlanság.

Egyszerűen nem szeretnek beülni az ügyintéző elé és időtpazarlóan beszélgetni valamiről, amit véleményük szerint online, interneten vagy telefonon is el tudnának végezni. Ez egy hatalmas különbség az attitüdben, ami miatt egyre inkább háttérbe szorulhat a ma ismert „bankbajárós rendszer”.

Semmi szükség a bankfiókra

Gyakorlatilag miért kell bejárnunk a bankba ügyet intézni? Azért, mert ez így szokás és törvényi kötelezettségnek kell eleget tennie a bankfióknak a személyes azonosítás végett. Ez azonban egy egyre kevésbé indokolható rendszer, ha a bank tényleges működését vesszük alapul!

Amikor autót lízingeltem

Bankba alapvetően miért megy az ember? Mert hitelt akar felvenni, vagy a meglévő pénzét akarja igazgatni. Ma már az online bankolás miatt ezt a funkcióját egyre inkább elveszti a bankfiók. Marad(na) a hitelfelvétel, mint létjogosultságát firtató tényező, de már ez sem feltétlenül igaz.

Két éve cégemre szerettem volna lízingelni egy autót és a számlavezető bankomnál talákoztam egy olyan lehetőséggel, miszerint telefonos hitelügyintézőt kapok és mindent meg tudunk beszélni! Képzeld el, hogy telefonon + emailen keresztül intéztem el a teljes hitelt és csak a legvégén kellett bemennem aláírni a papírokat.

A hitelfelvétel lépései egy Y generációs szemével

Előbírálat-konstrukció

Tulajdonképpen miért kell emiatt bemenni a bankba és órákat ott ücsörögni, mikor alapvetően semmi érdemleges nem történik? Az ügyintéző kinyomtat 100 oldalnyi papírt (hírdetmények, kölcsönkérelmi nyomtatványok), amit aztán úgyis haza kell vinni és átolvasni.

A konstrukcióban viszont már nyújthat(na) számunkra segítséget egy jó ügyintéző. A probléma az, hogy nagyon kevés a jó jelzálogspecialista, aki nem pénztárosból kényszerből átképzett ember, hanem több éves tapasztalattal rendelkező szakember.

Ráadásul ma már a független pénzügyi tanácsadók illetve az online hitelkalkulátorok + tömérdek cikk a hitelstratégiáról egyre inkább infalálja a banki ügyintéző szerepét. Hiszen először úgyis interneten informálódunk és „nem bankos bankost” kérdezünk meg.

Ezt nem lehetne mind emailen és telefonon elintézni?

Papírok beszerzése

Ehhez tipikusan semmi köze nincsen a banknak. Adnak egy listát, mi meg rohangálunk a papírok után. Ha megvagyunk, akkor (mint az iskolában) odaadjuk a „tanárnéninek”, hogy ellenőrizze ezeket.

De miért ragaszkodnak a személyes átvételhez?

Ha jobban belegondolunk, akkor miért ne lehetne emailen beküldeni a dokumentumokat, amiknek nagy része alapból másolat (személyes okmányok, alaprajz, folyószámla kivonat…stb)? Nehéz megtalálni 2017-ben ezeknek a racionális magyarázatát, hiszen már ismerjük a rendszer működését…

Bírálat és Hitelszerződés

Az első valódi pont, amit azt gondolom, hogy kizárólag személyesen lehet (ma még) elintézni. Persze amint megérkeznek az elektronikus személyi azonosítók és a globális rendszer alkalmas lesz az online szerződéskötésre, megváltozik minden.

De addig is az egész folyamatot le lehetne egyszerűsíteni erre az utolsó találkozóra. Talán erre vágyik az Y-tól fiatalabb generáció! Inkább kapjanak 10 email-t a banktól, minthogy 1 órát kelljen a bankfiókban ücsörögni…

Milyen lesz a jövőben a BANK?

Én nem látom azt a világot a közeljövőben, ahol a BANK elveszti funkcióját és már nem gyűjt pénzt- nem helyez ki pénzt. Sokkal inkább gondolom, hogy a megváltozott fogyasztói szokásokhoz egyre inkább alkalmazkodni fog a rendszer, ami már középtávon is a bankfiókok bezárásával és az online marketingverseny erősödését jelentheti.

A folyamat a nagyvárosokból indul és idővel a vidék is követni fogja a trendet

Összeszedtem nektek pontokba, hogy milyennek látom a jövő bankját:

- a kommunikációs a Facebook messengerre irányul, ahol rendkívül fejlett chatbotokkal lehet első körben kommunikálni

- a telefonos ügyintézés már nem kizárólag információszerzésre lesz hatékony megoldás, hanem konkrét tanácsokat, konstrukciókat kaphatunk- hitelt ügyintézhetünk

- megszűnik a papír alapú nyomtatványcunami, aminek a helyét többszörösen minősített-védett elektronikus aláírással ellátott (mint az ÁNYK, csak használhatóbb?) kitöltőprogramok cserélnek fel

- A hiteligénylés ideje 14 munkanapról lecsökken akár aznapi válaszra is, amit a jövőben már nem döntnökök fognak elvégezni, hanem mesterséges intelligenciák, amik sorminták alapján kalkulálnak kockázati szintet.

- A bankok egyre inkább kizárják az emberi tényezőt- emberi hiba lehetőségét a folyamatból

Tudok valamiben segíteni?

Szerző: Szarvas Norbert | okt 30, 2017 | Alsó jobb, Cikkek - pénzügyi blog, tippek&trükkök

Az nem megoldás, hogy mindent vonjunk meg magunktól és majd valamikor jó lesz. Ehelyett azon kellene gondolkodnunk, hogyan lehetne az életünket ésszerű keretek közé szorítva okosan megélni! Szerintem ma már egy átlagos család számára létszükséglet a tv és bizony könnyen elcsábulhatunk a legújabb technológiának! Elhiszem, hogy szükséged van rá, most nézzük meg, hogyan lehet ingyen a tied!

Nézzünk egy több lécspős megvalósítási tervet, aminek a végén ingyen elhozhatod a tv-t saját magaddal szemben!

Nincsen szükséged a jelenlegi tv előfizetésedre

Meggyőződéssel állítom, hogy a családok 80%-a kifejezetten pazarló tv előfizetéssel rendelkezik. Hogy ez mit jelent? Például előfizetnek a HBO csomagra, és ezzel párhuzamosan többet fizetnek a UPC felvevő boxért cserébe. Ennek mi értelme van? A HBO csomaggal jogot szerzünk arra, hogy belépjünk az applikációba és a filmeket visszanézzük, amikor akarjuk.

Ráadásul 50-100-150 csatorna mellett mi szükséged van bármilyen film felvételére a boxon, ha egyrészt folyamatosan el vagyunk látva tartalommal, másrészt a legtöbb szolgáltató online elérhetővé teszi a filmeket, sorozatokat? Ugye, hogy kész őrület? Ráadásul senki nem néz 150 műsort, maximum 10-et (se).

Sokan fizetnek 12 399 forintos csomagot , mert abban az internet 500 mb, miközben a 9 999 forintos csomagban „csak” ennek a fele! Kérdem én, hogy otthoni felhasználásra te mikor töltöttél le bárhonnan ilyen sávszélességgel? Az igazság az, hogy summa summarum elég lenne neked a 9 999 forintos csomag is.

Spórolás: 2 400 forint / hó = 28 800 forint / év

Add el a megunt tv-t!

Azt vettem észre, hogy sokan nagyon lusták a pénzügyeikkel kapcsolatban. Ráadásul szentimentálisak, hiszen nem hajlandóak megszabadulni a számukra megunt/feleslegessé vált eszköztől. Képesek bedobozolni (mondván, majd jó lesz valamire) vagy úgynevezett keresletet generálni azáltal, hogy hirtelen kitalálják: a gyereknek úgyis kéne tv, akkor odaadjuk neki…

Ez azonban mind hamis ideológia gyártása. Alibi, amivel saját magadat akarod igazolni. Ha akkor jut eszedbe a gyereknek tv-t „adni”, miután megláttál egy másik a boltban, akkor az önigazolás. Hazudsz saját magadnak. Teljesen más, minthogy azért mész le a boltba, mert a gyereknek szeretnél a szobájába egy tv-t beszerezni…

Spórolás: Egy átlagos, használt 7 éves tv-t biztosan el tudsz adni 15 000 forintért

+1 tipp az ingyen hitel

Még mielőtt tovább nézzük a megoldásokat, érdemes keresned a boltokban az ingyenhitel- 0%THM akciókat. Ezt nem azért mondom, mert azt szeretném, hogy hitelből vásárolj tv-t (szerintem akkor vegyél tv-t, ha azt kp ki tudod fizetni). De megpróbálok mindenki fejével gondolkozni. Előfordulhat, hogy nincsen ennyi felesleges pénzed.

Ilyenkor még véletlenül se a hitelkeretedet használd fel vagy a hitelkártyádat, hiszen mindkét esetben jó eséllyel fogsz kamatot fizetni. Egy 150 000 forintos tv esetén akár havi 3-5 000 forint kamatot is simán kifizethetsz, ha nem tudod azonnal visszapótolni! Már ezzel az apró lépéssel elképesztő összegeket tudsz megspórolni.

Spórolás: 25 000-35 000

Alacsonyabb fogyasztás

Az energiatakarékossággal foglalkozó Coolproducts adatai szerint egy átlagos háztartás áramszámlájának 10 százalékát teszi ki az otthon lévő tévé(k) fogyasztása. Nagy biztonsággal megállapíthatjuk, hogy egy okosan megválasztott „zöldebb” tv-vel alapvetően pénzt spórolhatunk, alacsonyabb fogyasztásának köszönhetően.

Spórolás: 2-3 000 /év

Jól meg kell választanod az időpontot!

Az a baj, hogy általában érzelmi felindulásból vágunk bele olyan projektekbe, mint a tv. Egy hirtelen elhatározás, egy kínzó vágy, amit azonnal ki akarunk elégíteni. Sajnos minden esetben ez bizonyul a legdrágább megoldásnak, hiszen tipikusan kikerüljük ügyesen a szezonális akciókat.

Tv-t szinte kötelező 30%-os kedvezménnyel vásárolni. Ha máskor nem, akkor például a Black Friday jó alkalom, hogy olcsóbban szerezzük be, amit kinéztünk magunknak előre. Ha nem így teszel, akkor feleslegesen égeted a pénzt!

Spórolás 150 000 forintos tv-n: 45 000 forint

Ne költs hülyeségre

Talán a legfontosabb tippem, hogy egy ilyen beruházás előtt okosan gondold át a költekezési szokásaidat. Nézd meg, hogy hol folyik el a pénz, milyen értéket nem képviselő hülyeségekre költöd el a pénzt. Ha megvan, akkor állítsd le magadat! Ha abból indulunk ki, hogy a hülyeségekre elköltött pénz mindenféleképpen kimegy a pénztárcádból, akkor egy nagyon fontos dolgot jegyezhetünk fel magunknak!

Ingyen vehetünk magunknak tv-t, ha a hülyeségre nem költünk a „gyűjtési” időszakban, hanem minden egyes „na ezt megveszem” gondolatnál a „hülyeség árát” azonnal félretesszük egy borítékba, amire ráírtuk, hogy „tv alap”. Amennyiben így cselekszel, elképesztő mennyiségű hülyeségtől szabadítod meg magad, cserébe pénzt spórolsz!

Tudod miért spórolsz?

Mert abból indulunk ki, hogy a hülyeségre így is elköltenéd azt a pénzmennyiséget. A gondolatmenetet folytatva, a tv-re pedig megszületett a szükséglet, így képes lennél bármelyik zsebedből finanszírozni azt. Tehát mit spórolsz meg? Nem kell másik zsebedbe nyúlni, ha a fenti spórolási trükkökből és a „hülyeséget nem veszel, az árát félrerakod”-ból összegyűjtöd a tv árát. Magyarul olyan pénzből veszed meg a tv-t, amiről már régen lemondtál…

Ingyenes tanácsadás velem! A pénzügyeidről!

Szerző: Szarvas Norbert | okt 21, 2017 | Alsó jobb, Cikkek - pénzügyi blog, tippek&trükkök

Valljuk be férfiasan, hogy a karácsony totálisan elanyagiasodott. Minden az ajándékokról szól. Lassan karácsony van és már elkezdődött az ipari mennyiségű karácsonyi giccs prezentálása a plázákban. Az a baj, hogy rengeteg ismerősöm számára a karácsony egyet jelent a hetekig elnyúló gyomorideggel, illetve a ténnyel, hogy a nehezen felhalmozott megtakarításaik egy részét KÖTELEZŐ elkölteniük, ha nem akarnak sértődéseket.

Márpedig karácsonykor senki nem szeretne vitatkozni, hiszen ez a szeretet ünnepe. Ezért fejleszegve irány a karácsonyi nagybevásárlás, ahol röpködnek az 5-10 000 forintok / szeretett rokon/ismerős.

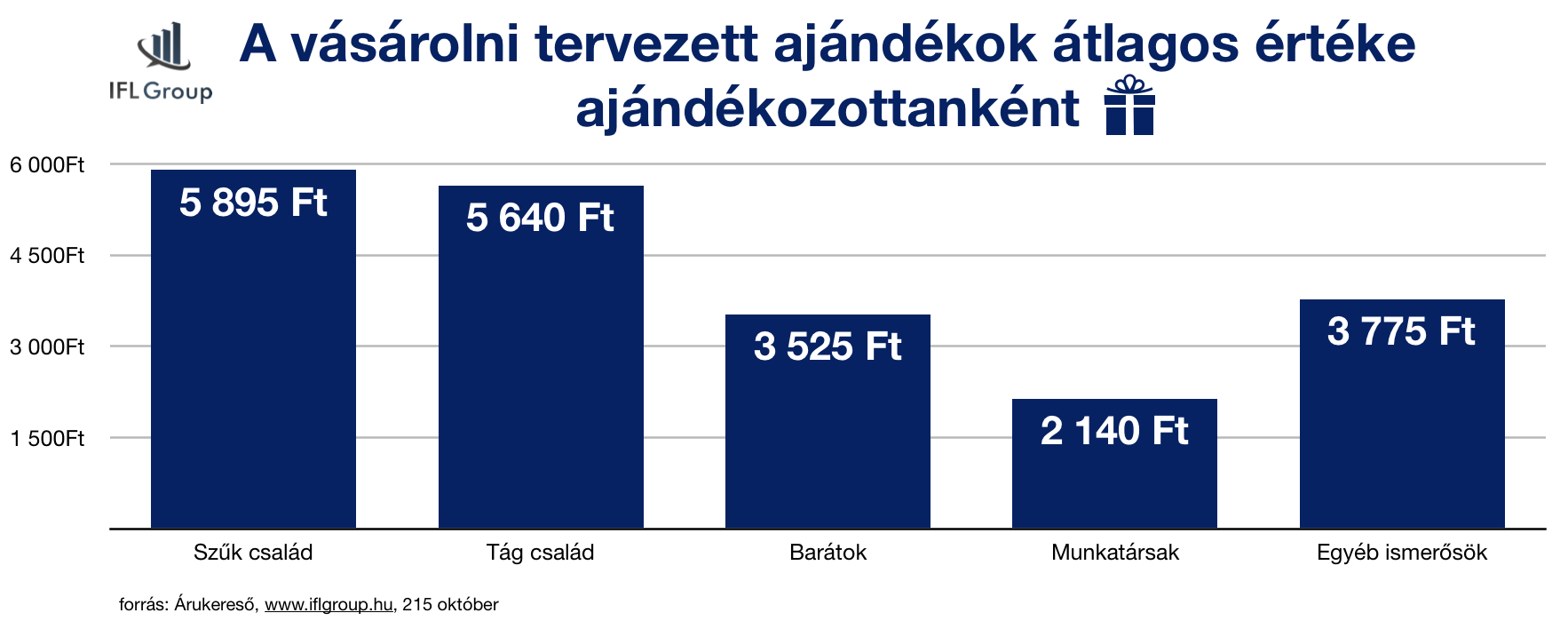

Túl sokat költünk ajándékokra

A legnagyobb problémát alapvetően az ajándékok értékének a növekedése és az ajándékozandó személyek számának az emelkedésének a szorzata okozza. A karácsonyi ajándékozás egyértelműen kilépett a “szűk szeretteink” körében és ma már a másod-, harmadvonali ismerősöket is “illik” megajándékozni, ha az átlagosnál valamivel jobb kapcsolatban vagyunk velük.

Sosem a pár ezer forintos összeggel van a baj, hanem a ténnyel, hogy ezt nagyon sokszor el kell költenünk ezen az ünnepen! Gondolj bele, hogyha átlagosan 3 000 forintért vásárolsz ajándékot 20 embernek (család, barátok, munkatársak), akkor elköltöttél máris 60 000 forintot. És ebben a számban nincsen benne a párodnak, illetve a gyerekeknek szánt ajándékcunami sem, amely tételek gyakran 50-100 000 forintos kiadást is jelenthetnek egy átlagos család számára.

Nem csodálom, hogy karácsonykor megéled saját pénzügyi krízisedet, ha kötelezően “el kell költened” 150 000-200 000 forintot ajándékokra, kacatokra, apróságokra.

Készíts karácsonyi listát

A legfontosabb lépés, hogy felkészülj tudatosan a karácsonyra megajándékozandó személyekre mind mennyiségben, mind minőségben. Be kell látnod, hogy akármennyire szeretnéd, nem leszel képes minden embert megajándékozni, mert akkor oda a család teljes megtakarítása.

Ehelyett válaszd az okos megoldást és írj össze egy listát azokról, akik eszedbe jutnak. Majd a nevek mellé írjál számot 1-től 5-ig attól függően, hogy mennyire fontos számodra az adott illető, mennyire volt jelen a mindennapjaidban, az életedben az elmúlt évben. Legyél szigorú és csak annak adjál 5-öst, aki tényleg a legbelső körödhöz tartozik! (A családi kötelék nem jelent automatikus 5 pontot)

Miután szigorúan és megfontoltan végigpontoztad a névlistát, húzd le azokat a neveket, akik 1 vagy 2 pontot kaptak. Ők azok a személyek, akiket csak azért ajándékoznál meg, mert “illik”, egyébként semmilyen szinten nincsenek befolyással az életedre és egyáltalán nem fontos nekik “megfelelned”!

Határozd meg a költségvetésedet!

Nagyon fontos, hogy a költségvetésed meghatározásához a saját anyagi lehetőségedet vedd alapul, és ne figyelj oda arra, hogy mások miként cselekszenek. Ha nem szeretnél csalódást okozni, akkor érdemes előre megbeszélni mindenkivel, hogy mi legyen a költség/ajándék keret, de ne hagyd magadat, hogy egyfajta árversenybe kezdjetek. Ha valaki többet akar rád költeni, akkor örülj neki és köszönd meg. Az az ő döntése, nem pedig a tied.

Nagyon egyszerű meghatározni a költségvetést. A decemberi bevételetek maximum 25%-át költheted el (nem kötelező mindet) ajándékra. Mondjuk azt, hogy a párod és saját összes bevétele 400 000 forint. Ebben az esetben maximum 100 000 forintot költhettek el ajándékokra (ebbe már benne van az egymásnak és gyerekeknek adott ajándék is!).

50-50%-os szabály

50-50, azaz a rendelkezésre álló keret 50%-át költhetitek egymásra és a gyerekekre, míg a másik 50% megy mindenki másnak az ajándékára. Így a példánál maradva 50 000 forint.

Most előveszed a papírodat és összeadod a számokat a megmaradt nevek mellett. Kijön például az, hogy 30. Akkor az 50 000 forintot elosztod 30-al, így az adott évi karácsonyi egységnyi pénzed a 1666 forint lesz. Innentől már egyszerű, mert akinek 3 pontot adtál, az maximum 1 666x 3 forintért kap ajándékot, míg a 4 pontos 4x 1666, az 5 pontos 5×1666 forinrt értékben kaphat maximum ajándékot.

Mindig a keretedből számoljuk ki az egységnyi ajándékpénzt, és véletlenül sem az emberek számából kezdjük levezetni a keretünket. Gondolj bele, hogyha így cselekednél, akkor mi történne veled! Van 15 ember, akit meg szeretnél ajándékozni és mindenkire átlagosan 4 000 forintot szánsz, akkor 15x 4000 =60 000 forint, ami túlment az amúgy számodra megengedhető kereten…

Vásárolj be előre

Nem szabad attól félned, hogy “mi lesz, ha túl korán veszem meg az ajándékot?”. Mi az igazi probléma? Az a félelmed, hogy ablakon kidobott pénz, mivel a barátságotok nem annyira erős augusztusban vagy szeptemberben, hogy még kitart a decemberi időszakban? Félsz attól, hogy menet közben érvényét veszti a “neki szeretnék ajándékot venni” dolog?

Akkor ez az ember nem annyira fontos neked per pillanat. Így a listádon 1 vagy 2 pontot kell adnod neki és probléma megoldva.

Ha megnézzük a standard karácsonyi ajándékozási listákat, akkor tipikusan a család van rajta és a legjobb barátok, munkatársak. Ezek egész évben fix emberek szoktak lenni, akik mellé “utolsó pillanatban” beeshet még egy-két ember. De ez a teljes listád maximum 10-20%-a lesz majd. Így a meglévő 80%-nak már előre, és lényegesen olcsóbban be tudod szerezni azt, amit szeretnél!

Aki utolsó pillanatra hagyja az ajándékvásárlást, az átlagosan 30%-kal többet fizet ajándékra, mint azok, akik tudatosan vásárolnak előre…

Korrekt pénzügyi tanácsadásra van szükséged? töltsd ki az űrlapot!

Szerző: Szarvas Norbert | okt 21, 2017 | Alsó bal, Cikkek - pénzügyi blog, tippek&trükkök

Bizonyára te is elgondolkodtál már, hogy milyen trükkökkel próbálnak téged rávenni a vásárlásra, illetve arra, hogy egyre többet és többet költsél el. Számos kutatás támasztja alá, hogy a kereskedelemben, az értékesítésben napi szinten alkalmazzák velünk szemben a horgonyozás (anchoring) technikáját! De mitől ennyire sikeres ez a módszer és mit jelent valójában? Hogyan képes hatni a horgonyozás az emberi agyra, stimulálni a megfelelő idegközpontokat?

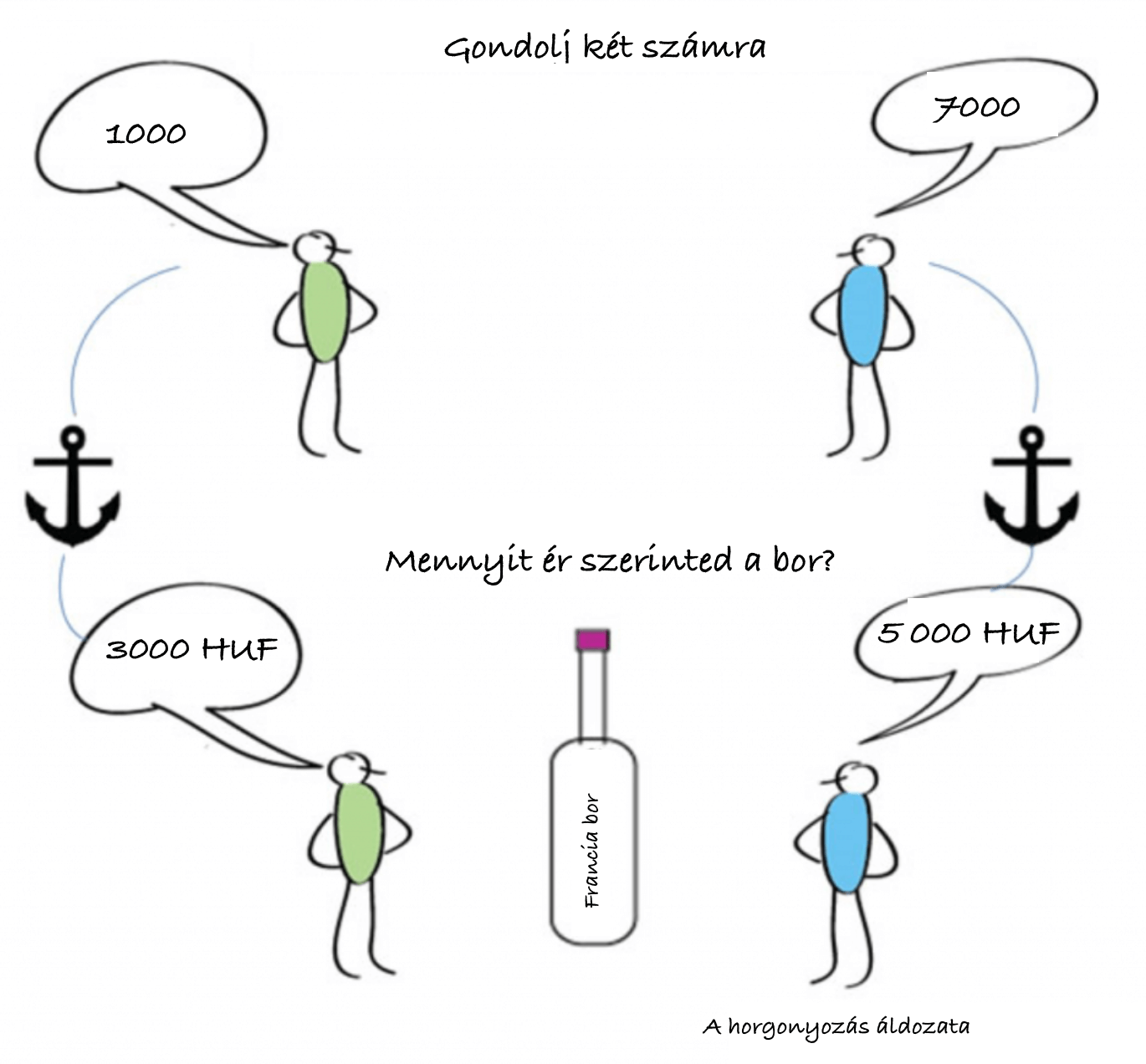

A kísérlet

A horgonyozás definícója Grinder and Bandler 1981-hez köthető. A cél az volt, hogy egy olyan technikát alkalmazzanak az alanyokon, aminek keretében a szabad döntés (érzelmi alapon) látszatát megőrizve lehetnek képesek mégis befolyásolni a végeredményt. Az azóta eltelt évtizedekben számos alkalommal reprodukálták a kísérletet, mint például Strack, Fritz; Mussweiler, Thomas, 1997, akik azt a feladatot adták ki az alanyoknak, hogy tippeljék meg Gandhi éveinek a számát. A tipp előtt azonban két csoportra bontották a résztvevőket és mindkét csoportnak teljesen más (és irreális számot mondtak be- ez a horgonyozás). Az első csoportnak 9-et, a másiknak 140-et mondtak. Az első csoport ehhez viszonítva adta válaszul az 50-et, míg a második csoport 67-et tippeltek. A kísérlet bizonyította, hogy a csoportok egyértelműen az előre bemondott számhoz képest tippeltek. Tehát a horgonyozás sikeres volt.

Hogyan működik a horgonyozás valójában?

A horgonyozás tulajdonképpen azt jelenti, hogy egyfajta támpontot adunk a másik félnek mielőtt meghozná saját döntését / megadni saját számát. Ugyanis az emberi agy mindig keresi a végpontokat és törekszik az egyensúlyi állapotra. Ezzel a középszerű- egyensúlyi állapotra törekvéssel indokolható, hogy az emberek több, mint 80%-a három választási lehetőség közül szinte minden esetben a középső (se nem túl rossz, se nem túl jó / se nem túl olcsó, se nem túl drága) megoldást választják ki maguknak. A horgonyozás trükkje abban rejlik, hogy direkt félrevezetjük a másik felet és elhitetjük vele, hogy az a szám (viszonyítási pont), amit megadunk, az hiteles. Onnatól kezdve a másik a döntéshozatalában viszonyítási pontként tekint erre a horgonyra…

Mi köze ennek az akciózásokhoz?

Nézzünk meg egy teljesen átlagos napot, amikor valamit be szeretnénk szerezni a Tesco-ban. Nem akarunk nagybevásárlást csapni, csak egy doboz tejért ugrottunk le. Ha ez így van, akkor a pénztárnál miért fizetünk mindig legalább 5 000 forintot? Tovább megyek! Ha elmész nézelődni az outletbe ruhákat vásárlási szándék nélkül, akkor mégis miért érkezel haza megrakott szatyrokkal a kezedben? A válasz az, hogy téged bizony lehorgonyoztak az árcetlivel. Nem véletlen, hogy jól látható helyre kerül mindig a “teljes ár”, hiszen ez az összeg lesz a te horgony összeged, ami után már képtelen vagy az adott termék reális értékét meghatározni, hiszen a hasonlítási alapod az eredeti ár- akció. Az egyetlen kérdés az ilyenkor, hogy az akciós ár és a valós ár különbözete elég nagy ahhoz, hogy megvedd a terméket? A kereskedelem ezt úgy alkalmazza rajtad sok helyen, hogy egyszerűen megemelik az akció előtt az árakat, hogy minél nagyobb legyen a horgonyárad.

Az outlet példa- Az igazi horgonyozás technika

Nézzünk egy valódi példát a horgonyozásra! Bizonyára te is jártál már outletben, ahol a már kifutott modelleket árulják “áron alul”. Ugyanaz a minősg (a legtöbb esetben), de olcsóbban. Ez már önmagában egy jó alap tud lenni, hiszen vonzó ajánlat. Mivel azonban a keresletet folyamatosan mozgásban kell tartani, ezért szoktak meghírdetni akció az akcióban napokat, amikor gyakran találkozhatunk a “csak most -30%, csak most -50%” kiírásokkal! A horgonyozás ebben az esetben is működik, hiszen valaminek a fele nagyon jó ajánlatnak tűnik. Ilyenkor azonban megváltoztatja a bolt a viszonítási pontot. Az árcetlin láthatod a “horgony útját” •Eredeti ár: 38 000 forint áthúzva •Outlet ár: 28 000 forint áthúzva •30%-os akció 26 600 forint Te pedig nem érted, hogyan jött ki ez az ár! A horgony ebben az esetben az eredeti ár volt, tehát az engedmény nem az outlet árból jön le, hanem az eredeti árból. A horgony által a bolt bebiztosította magát, hogy az eredeti (outlet ár) elképzeléseihez hasonló áron adja el neked a dolgait! Nem olyan hülyék a kereskedelmi résztvevői!

Keretekbe zárnak téged

A horgonyozás technikát ugyanakkor nem csak “rossz” dolgokra lehet használni. Mint mindennek, itt is megjelenik a pozitív felhasználási módja, amikor a horgonyozás által segíthetünk a másiknak megfelelő döntést hozni, perspektívába helyezni dolgokat. Érdemes megnézni ezt a jópofa videót, hogy vizuálisan is megerősítést nyerjen a horgonyozás működésének egyik alternatívája!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.