Szerző: Szarvas Norbert | jún 5, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Albérlet vagy saját lakás? Szerintem nem létezik olyan felnőtt ember az országban, aki(nek) ezt a kérdést még nem tette/tették volna fel valamilyen szövegkörnyezetben. Hiszen laknunk mindig kell valahol, tehát ez egy viszonylag konstans igény és szükséglet. Ha nagyon le akarom egyszerűsíteni a cikket, akkor szerintem a legnagyobb butaság albérletet fizetni, ha a lehetőségeink engednék a saját lakást. A cikket akkor olvasd tovább, ha érdekelnek a „nem tipikus” indokok és okok…

Azért jobb az albérlet, mert mobilisabb vagyok…

Mielőtt elkezdenénk kiszámolni, hogy az albérlet vagy a saját lakást éri e meg számunkra jobban anyagilag, érdemes végigmenni a „tipikus” pro és kontra érveken. Elsőként nekem mindig a mobilitás jut eszembe az albérletről, mint legit érv. Hiszen albérletből:

- könnyebb költözni

- könnyebb váltani munkahelyet városok között

De mit jelent ez a mobilitás – ami nagyon jól hangzik és kielégíti az Y-Z generációk alapvető létszükségleteit – Magyarországra vetítve? Ahhoz, hogy értsük ezt a felvetést, fontos megjegyeznünk, hogy a mobilitás iránti vágy az USA-ból vagy Franciaországból érkezett meg hozzánk. Mivel szívjuk magunkba a nyugati kultúrát, így egyértelmű, hogy ez is terítékre került!

Azonban van ezzel egy kis probléma…

A déli agglomeráció elérhetősége Budapestről csúcsidőben

A példa kedvéért a déli agglomerációt vettük szemügyre (de itt megnézheted a többi is: agglomerációs térkép) Itt is vannak olyan települések, amelyek két kiindulási pontról is elérhetők 30 percen belül, ezek:

- a budai oldalon: Budakeszi, Budaörs, Törökbálint és Érd

- a Csepel-szigeten: Halásztelek és Szigetszentmiklós

- a pesti oldalon: Dunaharaszti

A Déli szektorban mindössze Budaörs az a település, amelyik elmondhatja magáról, hogy Pestről és Budáról is elérhető 30 percen belül. Sajátságos helyzetben van a Csepel-sziget, mely szintén elérhető 30 percen belül, de csak a két legközelebb eső vizsgálati ponttól (István és Imre), a távolabbiaktól már nem.

Hogy ez miért annyira fontos, hogy legit érvként megdőljön a mobilitás kérdése? Az agglomeráció folyamatosan bővül, az utazási sebesség gyorsul. Ma már több ügyfelem van, akik Székesfehérvárról, Tatabányáról járnak be minden nap dolgozni Budapestre. Az utazási idő jellemzően 1-1 és negyed óra szokot lenni.

A mobilitás Magyarországon egyre inkább jelentőségét veszti (talán sosem volt jelentős?), hiszen még a Budapest-Győr útvonal is megtehető másfél óra alatt, ami nem több, mint a Deák térről tömegközlekedéssel hazamenni Budaörsre délután…

Azért jobb az albérlet, mert nincsen álagmegőrzési költségem

A következő tipikus „albérletes” érv, hogy megúszhatjuk a felújítás költségeit. Elsőre nagyon jól hangzik, hogy nem kell újrafestenünk, penészteleníteni a fürdőt vagy újra járólapozni a lakást. Mint ahogyan bármi komolyabb probléma keletkezik, azonnal dobbanthatunk. Abba belegondoltál már, hogy ezeket a költségeket továbbra is te fizeted meg (vagy a soron következő albérlő)? Hiszen ezek a fenntartási költségek mind bele vannak építeni az albérleti díjba.

A CIB Bank és az NRC reprezentatív kutatásából kiderült, hogy a válaszadók szerint 670 000 forint (jelenértéken) az átlagos lakásfelújítási költség. Ha abból indulunk ki, hogy nem kell minden héten felújítani a lakást, akkor számolhatunk 5 évente nagyjából 670 000 (jelenértéken) forintos teljes kiadással, ami fedez minden álagmegőrzési kiadást. Ezt elosztva, havi 11 166 forint átlagos költsége keletkezhet az ingatlantulajdonosnak.

Neked kell megfizetni az adót az albérlet után

Gondolhatod, hogy az albérlet tulajdonosának van egy elképzelése arról, hogy mennyit szeretne nyereségként kapni a lakásáért. A bevételt terhelő adót egyszerűen „rád tolja”. Ha a 10%-os költséghányad alkalmazása ingatlanbérbeadás esetével számolunk, akkor az alábbi adót fizeted meg minden hónapban a tulaj helyett:

Ennél az adózási módnál nem kell a számlák gyűjtögetésével szórakozni egész évben. Nem szükséges a számlákat, bizonylatokat gyűjtögetned, a bevételből egyszerűen levonsz 10 %-ot (csak úgy, mindenféle számlák nélkül) és a fennmaradó 90% lesz a jövedelmed, ami után adót fizetsz.

Ha a bérlőd megfizeti a rezsi fogyasztását neked (lakást így szokás kiadni), akkor az is bevételnek számít! Az oké, hogy te továbbfizeted a közműveknek, de akkor is bevétel!

Bevétel – 10% = Bevétel * 90% = Jövedelem

A fenti példával:

(150 000 Ft bérleti díj + 40 000 Ft rezsi a bérlőtől) * 90% =171 000 * 0,9 = 153 900 Ft

Fizetendő személyi jövedelemadó: 153 900 * 15% = 23 085 forint / hó

Gondolj bele abba, hogy albérlet esetén közvetetten, de neked kell a példa alapján havi 23 085 forintot megfizetni. Még mindig jobban hangzik, mint a 11 166 forintos általánykiadás kalkuláció az álagmegőrzésre?

Duplán buksz, hiszen a lakástakarékkal még olcsóbb lenne a felújítás

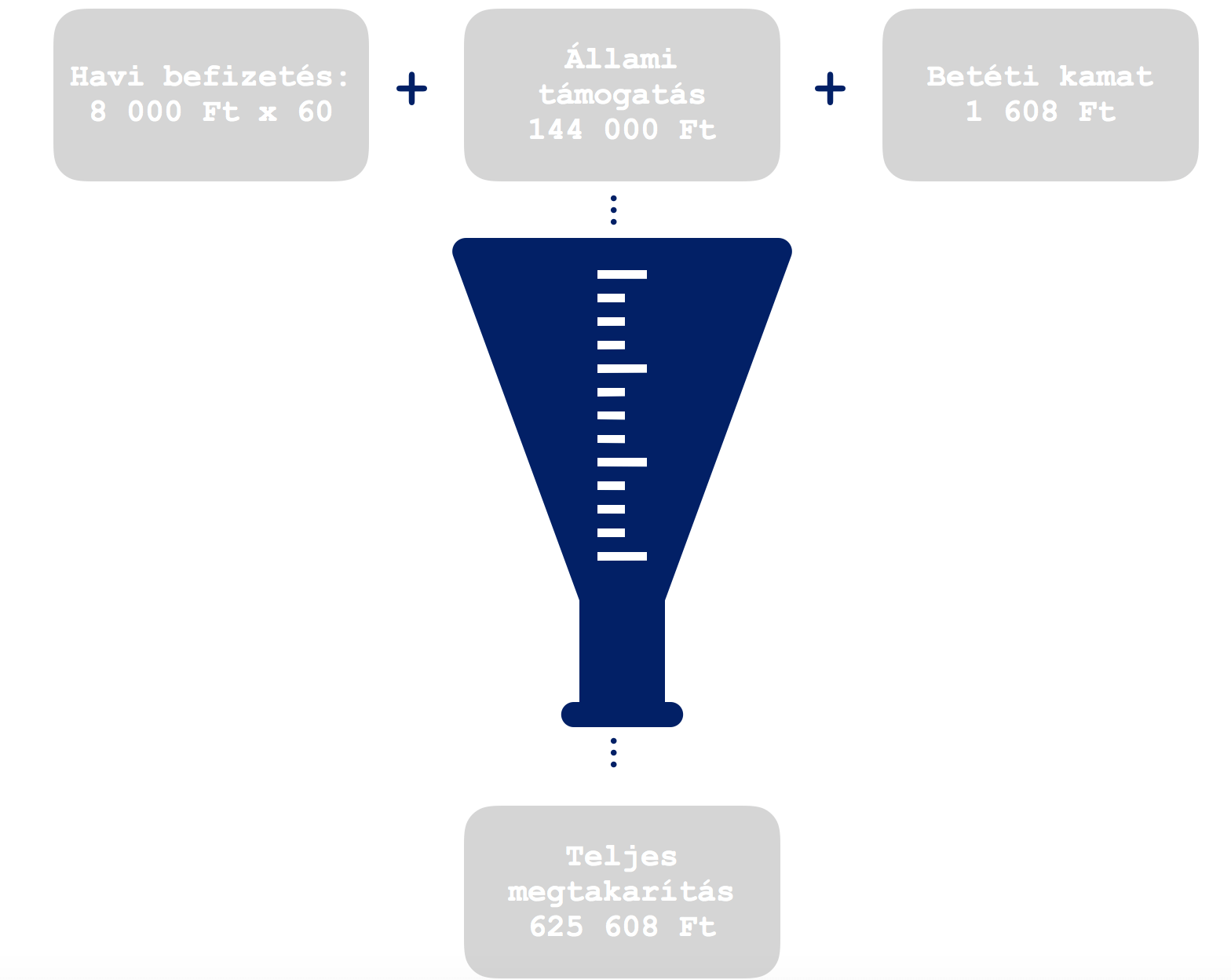

A lakástakarék az a lakáscélú megtakarítási termék, amiből többek között ki tudod fizetnia. felújításodat is. Minden befizetésedhez az állam 30%-ot hozzátesz. Ez azt jelenti, hogy most tudjuk, hogy neked majd 670 000 forintos lakásfelújítási kiadásod lesz 5 év múlva (vagy amikorra tervezed), akkor biztos lehetsz abban, hogy lakástakarékkal máris 30%-ot meg tudsz spórolni.

Nem számoltam ki pontosan a 670 000 forintos felújítási költséggel (kb. havi 8 500 forintot kéne ehhez lakástakarékban félretenni), de a lényeg tökéletesen kirajzolódik: Miközben attól félsz, hogy a saját lakással extra kiadásod lenne, sokszorosát fizeted meg albérlőként (egyrészt a rád terhelt adóval, másrészt a fel nem használható lakástakarékkal) ennek az összegnek.

Azért jobb az albérlet, mert fixek a költségek

Teljes joggal rettegnek az emberek az ismeretlen, és folyamatosan emelkedő költségektől. Éppen ezért érthetetlen, hogy miért tartják sokan sokkal kiszámíthatóbbnak a 2-3-5 évenként lejáró albérleti szerződésüket, mint egy hosszú futamidőre fixált forinthitellel megvásárolt saját lakást?

Tegyük fel, hogy háromévente kötsz új szerződést. Joggal feltételezheted, hogy az albérlet tulajdonosa mindig a maximális nyereségre koncentrál, így a piaccal együtt „mozgatja” az árait, amint már semmilyen bérleti szerződésből eredő korlátozás nem hátráltatja.

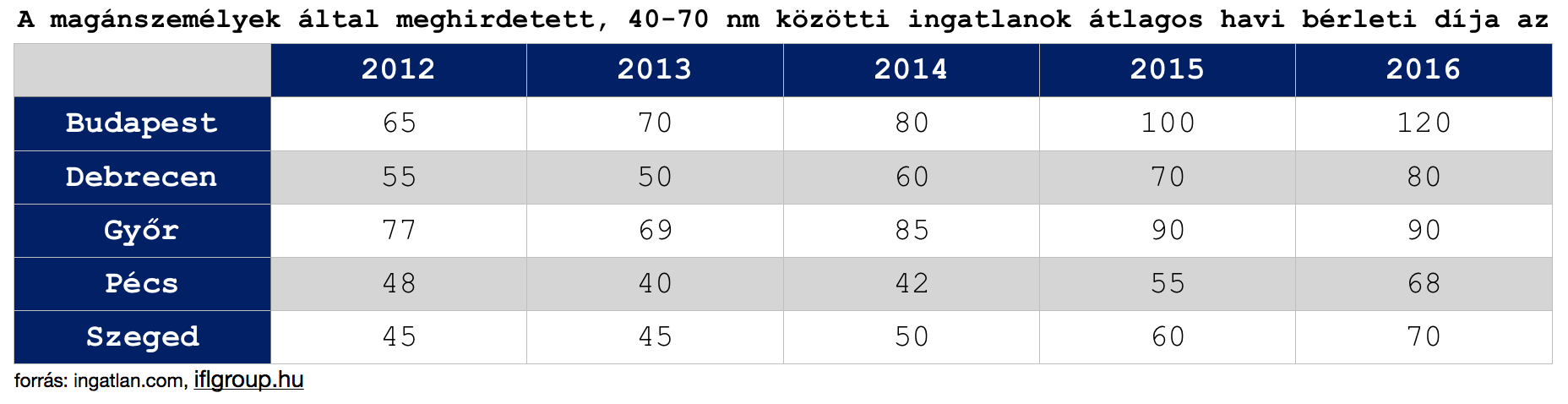

A példa kedvéért Budapesten 2012-ben 65 000 forintért írtál alá 4 évre egy albérleti szerződést, ami 2016-ban lejárt. Akkor 120 000 forinttal tudtad újra megkötni. Ez 84%-os emelkedést jelent, 8 éves időtávra vetítve pedig extra 2 640 000 forint megfizetendő albérleti díjat.

Az a banki ügyfél, aki saját lakást vásárolt és hitelét 10 évre előre fixálta, jelen esetben nem kényszerült extra „veszteséget” elkönyvelni a piaci árváltozás miatt, ami jelen esetben extrémebb volt, mint amennyire a kereskedelmi bankok kamatai változtatk az elmúlt években.

Azért jobb az albérlet, mert olcsóbb… vagyis az albérlet vagy a saját lakás éri meg jobban anyagilag?

Mindig megpróbálják az albérletet és a saját lakást összehasonlítani matematikailag. Ebből a megközelítésből egyrészt a havi felmerülő kiadásokat (albérleti díj vs banki hiteltörlesztés) lehet összehasonlítani, illetve az ingatlanvagyon vs likvid vagyon mértékét-értékét.

A banki hitel vagy az albérleti díj a magasabb?

Fontos leszögeznünk az elején, hogy saját lakást kizárólag az tud vásárolni, aki megfelel a hitelezés szabályainak és rendelkezik minimum 20% önerővel vagy tehermentes ingatlannal. Így máris nagyon sokak számára nem jelent valódi alternatívát a saját lakás, hiszen nincsen rá anyagi lehetőségük jelen pillanatban.

Mégis feltételezzük azt, hogy egy 25M forintos lakást meg tudnánk venni 20% (5M forint) önerő és 20M forint hitel felvétele mellett. Azt láthattuk, hogy egy ilyen értékű ingatlan albérleti díja Budapestben már elérte a 150 000 forintot havi szinten.

20 éves futamidőre, 10 évben fixált kamatperiódus mellett a 20M forint havi törlesztője 125 000 forint lenne (piaci átlagár). Már önmagában ez a törlesztő alacsonyabb, mint az albérlet díja. Ha a különbséget beforgatnánk lakástakarékba és előtörlesztenénk ebből a hitelt, akkor további pénzeket tudnánk megspórolni.

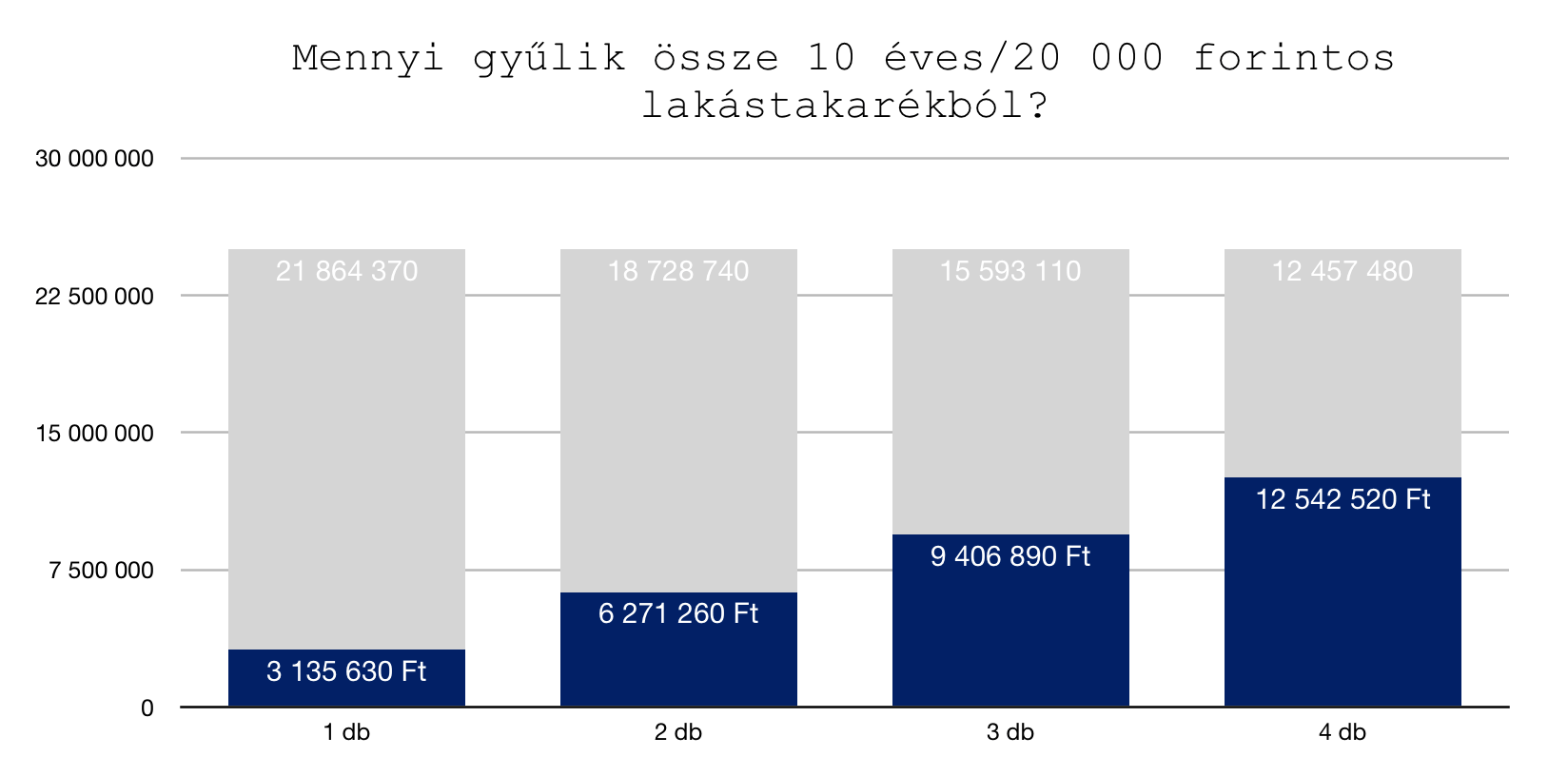

Pl.: 10 évre megkötött 20 000 forintos lakástakarék esetében 3,2M forint gyűlik össze, amivel csökkenthető a tőketartozás. Ez havi szinten a betörlesztés után 93 000 forint körüli törlesztőt jelentene (ha nem emelkedik a kamat), míg a tőketartozásunk 10 év után 12,2M helyett 9M forintra csökkenne.

Tényleg számít az elmaradt haszon mértéke?

Nézzük meg, hogy azzal az 5M forinttal mihez tudnánk kezdeni, amit nem ingatlanvásárlásba, és önerőre költenénk el. Mivel teljesen átlagos piaci befektetőként viselkedünk, ezért azt gondolom, hogy reálisan 20 éves távlatban az évi nettó 2%-os hozam az indokolt.

13 266 488 forintunk lenne 20 év múlva.

Ehhez képest a saját lakás megvásárlásával és a 20 év múlva lejárt hitel mellett rendelkeznénk egy minimum 25M forint értékű ingatlanvagyonnal. De mivel ismerjük az ingatlanpiac mozgását, ezért vélhetően az ingatlan értéke minimum az infláció mértékével emelkedne. Tehát 1%-os annualizált infláció mellett 30 504 000 forint értékű ingatlannal rendelkeznénk.

Ez 2,5x magasabb felhalmozott vagyon. Azonban nem szabad elfelejteni a kiadásokat sem!

A 20 év alatt kalkulált kiadások

A befeketetés esetében a kiadásokkal ne kalkuláljunk, hiszen 5M forintot befektettünk és nettó 2%-os hozammal számoltunk. A hitel esetében azonban:

0-10 év között fizettünk 125 000+ 20 000 (lakástakarék) = 145 000 forintot, azaz összesen 17 400 000 forintot

10-16 év között fizettünk 93 000+ 40 000 (lakástakarék) = 133 000 forintot, azaz összesen 9 576 000+ 300 000 forint maradványérték az előtörlesztés után

16 év alatt a hitelbe befizettünk és kifizettünk összesen 26 976 000 forintot, tehát közel 7M forintot fizettünk rá a hitelre.

Ha feltételezzünk, hogy pénzügyileg fegyelmezettek vagyunk és ezt a 7M forint ráfizetést megspóroltuk volna, akkor… jah várjunk egy pillanatra! Ugyanis ez a tipikus érve a saját lakást hitelből ellenzőknek, hogy mennyi pénzt lehet megspórolni. Emlékszel még feljebb, hogy a albérlet konstans drágább, mint a hosszútávra fixált hitel törlesztése? Tehát nem tudtunk volna ugyanazon ráfordítással 7M forintot megspórolni…

Viszont az albérletbe elégettünk volna 20 év alatt (változatlan albérleti díj mellett- biztosan nem marad változatlan…) 240x 150 000= 36 000 000 forintot, amiért cserébe lakhatást béreltünk magunknak!

Hogyan legyen saját lakásom, ha nincsen önerőm?

Ha pedig beláttuk, hogy igazam van és az albérlet Magyarországon egy „nincsen jobb megoldás”, akkor ideje egy megvalósítási tervet alkalmazni arra vonatkozóan, hogyan lehet saját lakásunk belátható időn belül!

A következő években hanyagold a „mindent bele nyarakat”

Én csak „mindent bele nyárnak, nyaralásnak” hívom azt a jelenséget, amikor egész évben feszesen gürizünk, hogy az év dedikált 1-2-3 hetében „mert megérdemlem” jogcímen minden pénzünket elköltsük olyan túlárazott hülyeségekre, mint a tízcsillagos hotel, a „nem főzök” minden étkezés étteremben vagy éppen a meglátom-megveszem csodaduó.

Szüntesd meg a hiteleidet

Tavaly kérdezte tőlem az egyik legjobb barátom, hogy mit csináljon az 1 millió forintjával. Fektesse be vagy fizesse a diákhitelt? A válasz egyértelmű, ugyanis rövid távon és biztonságosan 2-3%-ot nyerhetünk, míg a diákhitel (szab. fel) esetében 4-5% kamatos kamatot bukunk tőkearányosan.

Ugyanez a szabály igaz a hitelkeretekre, hitelkártyákra, személyi kölcsönökre. Kezdjük el felszámolni ezeket, és hitelkényszer helyett megtakarítási kényszerbe helyezni saját magunkat. Ugyanis a megspórolt hitelkamatok önmagukban milliókat jelenthetnek neked a következő években.

Sose vásárolj terv nélkül

Demagóg, de mégis itt csúsznak el a legtöbben. Állítom, hogy az emberek 99%-a havi szinten minimum 15 000 forinttal többet költ el a bevásárlásoknál, mint amit tervezett-indokolt lenne. Ennek az oka a „még egy akció” a boltban és az, hogy terv-bevásárló lista nélkül érkezünk meg. Ha előre megtervezed, hogy mit akarsz a következő héten főzni és ehhez tartod magadat, akkor garantálom, hogy spórolni fogsz.

15 000x 5 x 12= 900 000 forint extra megtakarítás…

Iktasd ki az ünnepi ajándékozásokat

Ideje leszámolni a családban a felnőttek közötti végeláthatatlan és brutálisan drága ajándékozgatásoknak, amikor rendszerint felesleges (de legalább drága) kacatokat vásárolunk egymásnak. A pénzt költsük a gyerekekre kollektíven és lehetőleg szabjunk meg egy határt.

Tudtad, hogy karácsonykor átlagosan 50 000 forintot költ egy magyar felnőtt ajándékokra? És akkor még holn van mindenkinek az éves születésnapja és egyéb ünnepek (valentin nap, évfordulók…stb)? Őrület…

Azonnal kössél egy rendszeres díjas megtakarítást

Lehet, hogy neked most éppen nem lakáscélod van, hanem gyerek vagy nyugdíjcélod.

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Minden esetben azonnal el kell indítanod valamilyen kötött megtakarítást, ugyanis nem bízhatsz abban, hogy majd te leszel elég fegyelmezett ahhoz, hogy 5-10-15 éven keresztül minden hónapban félretedd a pénzed. Mert vis major mindig bekövetkezhet. A probléma, hogy vis majornak tekinjük azt is, ha el akarunk menni étterembe, de már csak a megtakarított pénzünk maradt meg…

Ez már egy egész okos terv, hogyan lehet lakásod. Nem kell túlbonyolítanod. Minél többet tudsz félretenni rendszeres megtakarításba, annál kevesebb hitelre lesz szükséged. Ha elfogadjunk, hogy egy átlagos felnőtt ma 250 000 forintot keres nettó (szerintem többet) és ketten vagytok, akkor fejenként 40-40 ezer forint rendszeres megtakarítás nem szabadna megterhelőnek lennie.

Hitellel kapcsolatos cikkek

A Minősített Fogyasztóbarát Lakáshitel jellemzői

Ingatlanvásárlás befektetési céllal fogyasztóbarát hitelből mikor éri meg?

Miért használod rosszul a hitelközvetítőt?

Szeretnél megtakarítani vagy hitelt felvenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 24, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Az autóvásárlás a legtöbb ember életében egy olyan fontos állomás, ami akár a teljes megtakarításunkat is felemésztheti, ha nem fordítunk a felkészülésre kellő figyelmet. Amikor beírtam a Google-be, hogy autóvásárlás, akkor jöttem rá, hogy nem igazán létezik olyan átfogó cikk a témában, ami magas színvonalon vezetne végig az autóvásárlással kapcsolatos pénzügyi tervezéstől kezdve az autó vásárlásával felmerülő költségekig. Ezt a cikket azért írom, hogy ne kelljen az információt „összeollózni” mindenféle bizonytalan forrásból!

Milyen autóra van valójában pénzed?

Főleg az első autó vásárlása előtt állok szokták elkövetni azt a hibát, hogy az autóvásárlást a használtauto.hu-n kezdik meg a nézelődéssel. Ilyenkor már egy felfokozott izgalmi állapotban történik a kínálat feltérképezése, miközben égünk a vágytól, hogy végre autóba üljünk- új(abb) autónk legyen.

A statisztikák alapján ilyenkor mindenki a legalsó sorból próbál halászni valamit magának és tipikusan a legolcsóbb autókat nézegeti az adott típusból, reménykedve abban, hogy

- nem tekerték vissza az órát

- nem tőrték már meg az autót

- lehetőleg egy volt autóversenyző nyugdíjas fogorvos vezette az autót max. 50km/h sebességgel

Nagyon fontos, hogy mielőtt az autó kiválasztásáról, a vásárlás menetéről-költségeiről illetve az utómunkálatokról beszélnénk, pontosan fel kell mérnünk a saját anyagi helyzetünket és lehetőségeink rövid-közép-hosszútávon egyaránt.

#1 Hogyan számold ki a havi keretedet, amit autóra költhetsz? Avagy ismerdd meg a 100-80-60-as szabályt!

Ne ígérgess magadnak! A legfontosabb lépés az autóvásárlással kapcsolatos pénzügyi felkészülés során, hogy nem bízol meg a saját „üres” ígérgetéseidben, fogadkozásaidban. Nyilvánvaló, hogy eddig is a lehető legjobbat akartad magadnak, mégsem sikerült annyit félretenni minden hónapban, amennyit szerettél volna!

És ez elgondolkodtató kell, hogy legyen számodra!

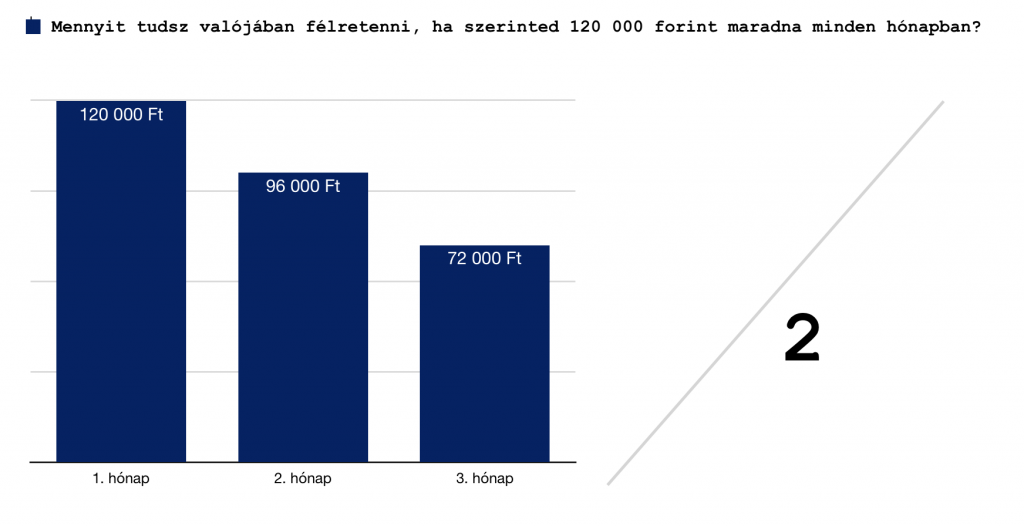

A legnagyobb hiba, hogy mindig a jelenből indulunk ki és kizárólag a következő hónapra tekintünk előre. Ez azt jelenti, hogy amikor autóvásárlásra adod a fejedet, akkor megnézed, hogy adott hónapban „mennyi maradt” és azzal kezded el kiszámolni a vállalható költségeidet! Ha maradt 120 000 forint, akkor ezzel számolsz…

100-80-60-as szabály

A 100-80-60-as pénzügyi szabály azt jelenti, hogy ilyen speciális esetben, mint az autóvásárlás, az adott hónapban „szerinted” rendszeresen megtakarítható összeg 100%-át tudod félretenni. A következő hónapban valami apróság közbejön, emiatt csak a 80%-át. Harmadik hónapban (csökken a lelkesedés, megszokássá válik az autó megléte) már csak a 60%-át. És ez a jobbik eset, mert sokan ennyit sem képesek már félretenni a harmadik hónapban…

Láthatod a diagrammon a „szerinted” megtakarítható „szabad” összeg természetes inflálódását 3 hónapon keresztül. A tapasztalatok alapján még a harmadik havi 72 000 forint sem reális összeg, hiszen amennyiben az lenne, akkor az elmúlt 1 évben félre tudtál volna minden hónapban ennyit (minimum) rakni:

12x 72 000 = 864 000 forint. Nézd meg a biztonsági tartalékod és válaszold meg magadnak a kérdést: sikerült az elmúlt évben ennyivel növelni a megtakarításaidat? A válasz az, hogy nem. Számos magyarországi felmérés alátámasztotta, hogy a magyar lakosság több, mint 75%-a nem rendelkezik 2 hónapnyi megélhetési költségnél magasabb biztonsági tartalékkal!

A kapott számot oszd el kettővel!

Mivel a harmadik hónapra 60%-ra csökkentett havi megtakarítási potenciál is túlzó az eredeti elképzeléseinkhez képest, ezért a kapott számot (szigorúan tapasztalati úton végigjárva a három hónapnyi megtakarítási időszakot) el kell osztanunk kettővel. Ez lesz az az összeg, amit biztonságosan ki tudsz vis major esetében is fizetni az autódra.

A példában ez 72 000/2= 36 000 forint az a reális havi kiadástöbblet, amivel megterhelheted nyugodt szívvel a költségvetésedet az autóvásárlás – autóbirtoklás miatt.

#2 Mekkora önerővel vágjál bele?

Miután megállapítottuk, hogy mekkora havi kiadást tudunk nyugodt szívvel bevállalni, el kell döntenünk az önerő mértékét. Azért autónézegetés előtt, mert így nem az önerőt igazítod az autóhoz, hanem az autót fogod az önerőhöz igazítani. NEM költekezel túl.

Ha okosan készültél fel és 3 hónapig valóban megnézted, hogy mennyit tudsz félretenni, akkor most a számládon picivel több pénz várakozik. A példánál maradva 3 extra hónap alatt sikerült (elvileg) megtakarítanod 120 000+ 96 000+ 72 000= 288 000 forintot (a számokat írd át a saját számaidra).

Tartsd meg a biztonsági tartalékodat!

A biztonsági tartalék olyan összeg, amihez bármikor hozzáférhetsz és ami arra való, hogy vis major esetén x hónapig ne legyen gondod a megélhetéssel. Minimum 3 havi megélhetési költségednek kellene a biztonsági tartalékban csücsülnie, de a cél a 6-9 hónapnak kellene lennie.

Tehát, amennyiben te havi 250 000 forintból tudsz megélni (megtakarítások nélkül), akkor minimum 3x 250 000, de inkább 9x 250 000 forintodnak kellene megmaradnia a likvid tartalékban. Ami ezen felül van, azt fordíthatod az autó önerejére.

Ha van most a folyószámládon 2M forint, akkor abból vonjunk le 6x 250 000 forintot (1 250 000), és a maradék 750 000 forint lesz az önerőd. Mivel 25% önerővel kell minimum rendelkezned, ezért a felső határ számodra 3 000 000 forint értékű autó megvásárlása lesz.

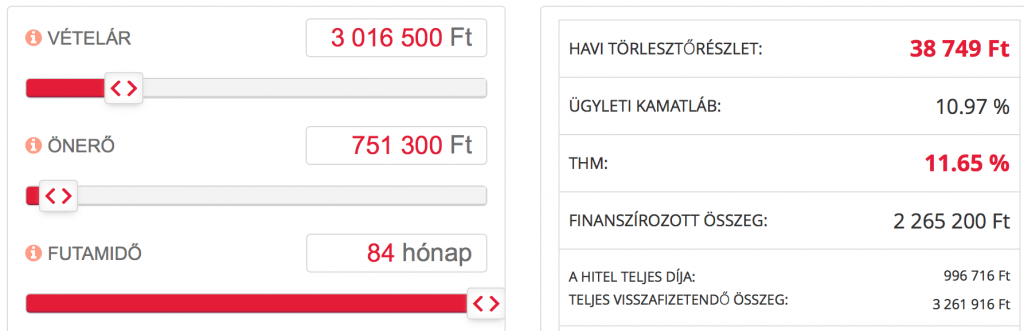

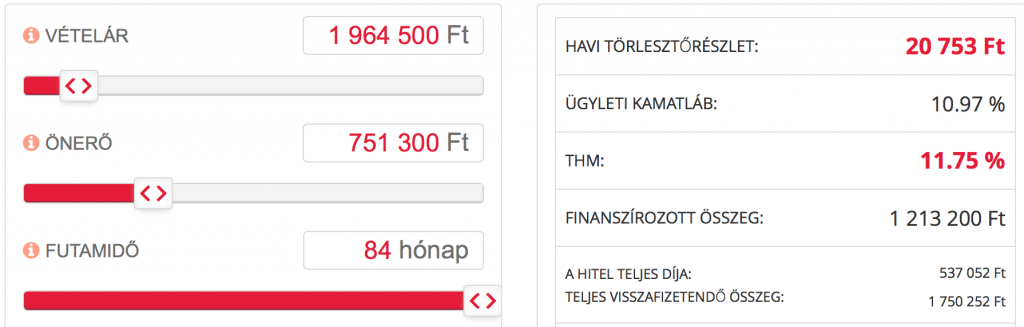

#3 Milyen autóhitelt válassz?

Értelemszerűen a korlátozott önerő miatt kénytelen leszel autóhitelt felvenned. Dönthetsz úgy, hogy egy olcsóbb-régibb autót veszel meg szinte teljesen önerőből, vagy pedig rárepülsz a jobb-újabb autóra, amihez hitelt veszel fel.

A példában számodra a keret 36 000 forint, amiből le kell vonnunk a KGFB díját (számoljunk havi 4 000 forinttal, illetve az üzemanyag-buszbérlet költségét, ami legyen 12 000 forint). Így megmarad 20 000 forint, ami a maximális hiteltörlesztésed lehet. Ezzel pedig tovább tudjuk szűkíteni a kört!

Máris egy újabb problémába ütközünk, hiszen a rendelkezésre álló önerővel és havi hitelre fordítható kerettel nem tudunk 3M forintért autót vásárolni. Sokan itt csábulnak el, hiszen egyrészt még mindig abban a hiszemben lennének, hogy nekik havi 120 000 forintjuk marad, míg mások a 36 000 forintos összegből sem vonják ki az autózás fix költségeit (biztosítás, üzemanyag), ami miatt az autóvásárlás után szembesülnek a „drágulással és extra kiadással”.

Addig huzogattam a csúszkát, amíg a havi törlesztőrészlet nem mutat számomra megfelelő eredményt. Máris sikerült a valódi felső-keretünket beállítani, azaz maximum 2 000 000 forint értékű autóban gondolkodhatunk jelen pillanatban.

Extra tipp: fizessünk saját magunknak havi törlesztést

Tedd fel magadnak a kérdést, hogy mi történik, ha nem tudod mégsem kigazdálkodni a törlesztőt?

Lehetőség szerint, amint megszületett az elképzelésünk az autóvásárlással kapcsolatban, azonnal kezdjünk el magunknak havi törlesztőt fizetni és nézzük meg, hogy az elképzelt hitelhez tartozó havi törlesztő mit jelentene a valóságban a mi költségvetésünkre és életszínvonalunkra nézve!

- legrosszabb esetben belátjuk, hogy túlvállaltuk volna magunkat és valamennyi összeget még sikerült is megspórolni

- legjobb esetben megerősítjük magunkat az elhatározásban, ráadásul nagyobb önerővel/biztonsági tartalékkal tudunk belevágni

Milyen szempontok alapján keressünk autót?

Mivel tudjuk, hogy milyen keretünk van, ezért nagyon szépen be tudjuk állítani a költségkeretet, az elképzelt autótípust-márkát és egyéb paramétereket. A kereső pedig kidobja az ajánlatokat. Érdemes a „végső nézegetés” előtt leszűkíteni a listát egy autókategóriára és maximum 3 márkára.

Például középkategóriás autót szeretnél ötajtós kivitelben

- Opel Astra J-K

- Ford Focus

- Hyundai i30

Mire figyeljünk oda az adatlapon?

Nem kilométert vásárolunk, hanem állapotot

Ez egy nagyon elcsépelt, de örök igazság. Amikor nézegeted az autókat, akkor neked sem szabadna elhinned, hogy egy „olcsó” 11 éves autó a 11 év alatt nem futott 100 000 kilométernél többet. Ritka, mint a fehér holló. Főleg ebben a kategóriában, ahol tipikusan használatra veszik az emberek az autót, és nem azért,hogy nézegessék…

ökölszabály: év x 15 000 km = valós kilométerállás. Tehát egy 11 éves autónál az alsó hangon hihető adat a 165 000 km. De gondolj bele abba, hogy mondjuk nem városi ingázásra használják, hanem hosszabb utazásokra, munkára. Akkor a szorzó máris évjárat x 25 000 km lesz, azaz 11 éves autónál 275 000 km

Meddig érvényes a műszaki vizsga?

2018-ban a műszak vizsga ára továbbra is hatóságilag van megállapítva, 16 290 forint + munkadíj. Bevallom én még 25 alatt nem műszakiztattam autót, szóval ezzel nyugodtan lehet számolni. Már csak azért is, hiszen egy két hónap múlva lejáró műszaki vizsga olyan, mintha nem is lenne. Ez neked extra költség, gyakorlatilag egy havi extra hiteltörlesztő.

örülnél, ha egy hónappal tovább kéne az autóhitelt fizetni? Nah látod, pont ezért fontos odafigyelni erre. Másrészt pedig a műszaki vizsgán is kiborulhatnak csontvázak a szekrényből.

Ha kinézted a megfelelő autót, akkor hogyan tovább?

Én első lépésként egy szemlét javasolnék értelemszerűen, tehát felhívjuk az eladót és másod-, harmadmagunkkal megnézzük az autót, beszélgetünk az eladóval. Ha megegyeztünk az árban és minden rendben volt, akkor érdemes a vételár 1%-áért (2M forint esetében 20 000 forintért) kihívni egy autószakértőt, aki többek között lekéri az autó diagnosztikáját, műszaki adatait, megméri a festékvastagságot és így tovább.

Ez azért fontos lépés, mert így fog fény derülni például olyan dolgokra, amiket te nem néztél meg. Például kiderül, hogy a vezérműszíj nagyon rossz állapotban van és még időben ki tudjátok cserélni, mielőtt elszakad és szétveri a motort (előbbi 50e forint, az utóbbi 300e forint feletti költség). Ráadásul ezek a plusz infók segítenek az ártárgyalásban is!

Mit írnak magukról?

A járművásárlás kockázatának jelentős csökkentése mellett célunk az is, hogy a hazai járműpark műszaki állapota fokozatosan javuljon. Célcsoportunk első sorban az igényes járművásárlók köre, akik megértették, hogy az autózás, a járműfenntartás akkor lesz csak igazán drága dolog, ha a megvásárolt kocsi a vétel után minden hétre kellemetlen meglepetéseket tartogat és többet áll a szervizben, mint amennyit Ön használni tudja.

Ezért felállítottunk egy szempontrendszert, hogy előre kiszűrjük a műszaki szempontból Ön számára kedvezőtlen ajánlatokat. A GOR-CAR rendszerében elvégzett vizsgálat után a járművásárlás kockázata minimálisra csökken, hiszen Ön előre értesül majd a jármű esetleges hibáról. Sőt, ha valamit nem ért meg a tanúsítványon, vizsgálóink készséggel állnak rendelkezésére, hogy további magyarázattal szolgáljanak.

egy olcsóbb autó könnyen drága lehet, ha a megvásárlása után még rá kell költened…

#2. lépés – Kérdezd le a kilométerállást

A KEKKH oldalán autónként 275, de eljárásonként legalább 625 forintért kérdezhetjük le az autók múltját. Pontosabban a múltjukból azt, hogy hazai műszaki vizsgán, illetve tulajdonos-váltáskor 2012 óta az adott rendszámhoz milyen óraállásokat jegyeztek be. A rendszer persze sok sebből vérzik: a külföldi autók múltjából semmit sem lát, de egy rendszámcserével itthon is bármelyik modell „tisztára mosható”.

#3. lépés – Vondd be a bankot a vásárlásba

Amennyiben az általad kiválasztott autó tulajdonosa áldását adta a banki hitelügyintézésre, és minden rendben van az autóval, akkor következik a bank bevonása személyesen/telefonon és emailen keresztül.

A folyamat nagyon egyszerű

#4. lépés – az eredetvizsgálat kinek a dolga?

Az eredetvizsgálatot el kell valakinek végeznie (ez kötelezően benyújtandó banki papír egyébként). Hogy kinek a pénztárcáját terheli, arról megoszlanak a vélemények. Az eladó szerint a vevőét, a vevő szerint az eladóét. Egyéni megegyezés alapján történik, hogy ki fizeti (fele-fele?) ki.

A Nemzeti Közlekedési Hatóság előtt kell intézni az eredetiség vizsgálatot. Hengerűrtartalomtól függően személygépkocsik esetében 17 ezertől 20 ezerig Ft. a vizsgálat díja. Az eredetiségvizsga érvényessége korlátozott, ami gépjárművásárlás esetén nagyon fontos, hiszen akiállítástól számított 60 napon belül fel kell használni az igazolást.

#5. lépés – Kössél KGFB-t az átvétel napjára

A kötelező biztosítást egyszerűen, online is megkötheted egy alkusz oldalon. Ilyen többek között a Netrisk vagy a Biztosítok.hu. Anélkül ne ülj be az autóba, hogy ezt nem intézted el (10 perc maximum), mert egy koccanás is nagyon sok(k)ba kerülhet majd számodra. A biztosító midnig előre biztosít és nem utólag…

Milyen költségek merülnek?

#1 – az autó átírás költsége

Az adásvételi szerződés aláírásától számítva összesen 15 naptári napja van a vásárlónak, hogy autóját nevére írassa. Ez azt jelenti, hogy jellemzően még arra is van idő (közvetlen szerződéskötés után), hogy időpontot foglaljunk valamelyik okmányirodába és kényelmesen, sorban állás nélkül írathassuk nevünkre autónkat.

Forgalmi engedély: 6 000 forint

Törzskönyv: 6 000 forint

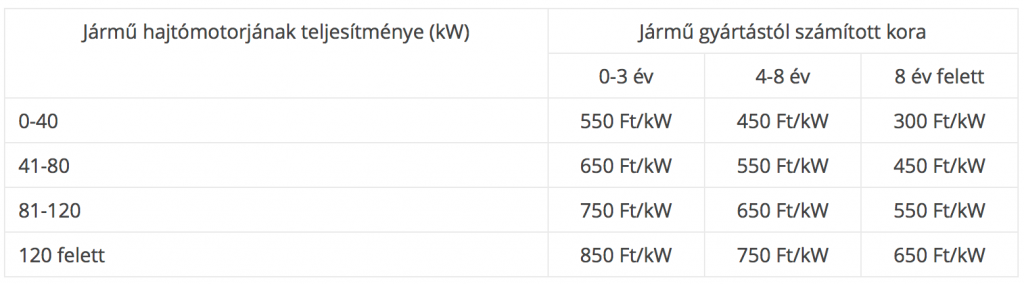

Vagyonszerzési illeték:

Tehát egy 9 éves, 86 kw-os (115 le) vagyonszerzési illetéke 2018-ban 47 300 forint!

#2 – KGFB kötés

Az imént már volt szó erről a költségről, de azért nem árt megismételni. Érdemes éves díjfizetést választani, hiszen gyakran 15-20%-kal olcsóbb ajánlatot kapunk így, amiért már érdemes elcsábulni. A példa autóra egy átlagos KGFB díj B03-ban kb. évi 65 000 forint (baleseti adóval). Ezt is kalkuláljuk bele a kiadásainkba!

#3 – Eredetiségvizsgálat, ha téged terhel

Személyautó – 1400 cm3-ig: 17 000 Ft; 1401-2000 cm3-ig 18 500 Ft; 2001 cm3 felett 20 000 Ft

#4 – Kötelező olajcsere és átvizsgálás

Ha okos voltál, akkor az ilyenkor kötelező átvizsgálást megúsztad, amikor megbíztad az autószakértőt, hogy vizsgálja meg az autót. Viszont olajat és szűrőt kötelező cserélni vásárlás után minél hamarabb. Ennek a költsége 30 000 forint körül alakul ebben a kategóriában.

#5 – Önkormányzat által megállapított súlyadó mértéke

Sokan meglepődnek, amikor érkezik az önkormányzattól a számla, aminek mértéke a teljesítménytől és a gyártási évtől függ. Egy 2011-es 86 Kw teljesítményű autó adója 2018-ban 25 800 forint egy évre (minden évben jelentkezik a költség).

Mikor kell a gumit lecserélni autóvásárlás után?

Egyáltalán nem biztos, hogy megfelelő profilmélységű gumival felszerelt autót sikerült megvenned. Honnan tudhatod meg a gumi minőségét? Egyrészt fülteszttel, hiszen egy viszonylag új és drága szett esetén az eladó már építi is be az árba a dolgokat és büszkén újságolja neked. Minden más esetben minimum használt, de gyakran agyonhasznált gumival veszed át az autót…

Azt ma már nagyon sok autós tudja, hogy a jogszabályban előírt minimális profilmélység 1,6 mm, de ha egy, a határértéket éppen csak teljesítő abronccsal vágunk neki a szezonnak, nagyot kockáztatunk. A gumi ugyanis már akár a szezon közepére „alá megy a jogszabálynak”, de általában véve igaz, hogy a nyári gumi akkor tudja ellátni feladatát, ha a profilmélység legalább 2,5-3 mm.

Hogyan mérjük meg a gumiabroncs profilmélységét?

- Egy abroncson belül mérjünk több helyen is. Ha az abroncs nem egyenletesen kopik, az a nem megfelelő futómű beállítására utalhat. Ebben a több helyütt elhelyezett kopásjelző is segít (lásd. még alább).

- Egy garnitúra esetében mérjük meg mind a 4 abroncs profilmélységét. A meghajtott kerekeken általában nagyobb a terhelés, itt a kopás mértéke is nagyobb lesz. Ha minden mérés még jó értéket mutat, érdemes váltáskor a meghajtott és hajtás nélküli kerekek között megfelelően cserélni.

Ha minden kötél szakad, akkor fogjál egy 100 forintos érmét…

100 forintos érme: A téli gumi biztonságosnak mondott 4 mm-es profilmélységét ellenőrizhetjük vele. Ha a 100 forintos érme ezüstős peremét már csak részben fedi a horony, akkor a gumi profilmélysége a 4 mm-es határ alatt van. Ezzel az abronccsal télen Ausztriában már nem is szabad közlekedni.

2 eurós érme: Szintén téli guminál használható, ha úgy látjuk, hogy az érme külső (ezüstös) peremét nem fedi a horony, akkor a gumi már nagyon kopott, cserére szorul.

1 eurós érme: Nyári gumik esetében alkalmazható, ha az érmét a horonyba helyezzük és sárgaréz-nikkel peremet már nem fedi a profil, akkor a gumi a biztonságosnak tartott 3 mm alatt van. Ha már az érme peremén lévő csillagok is láthatók, akkor az abroncs cserére szorul.

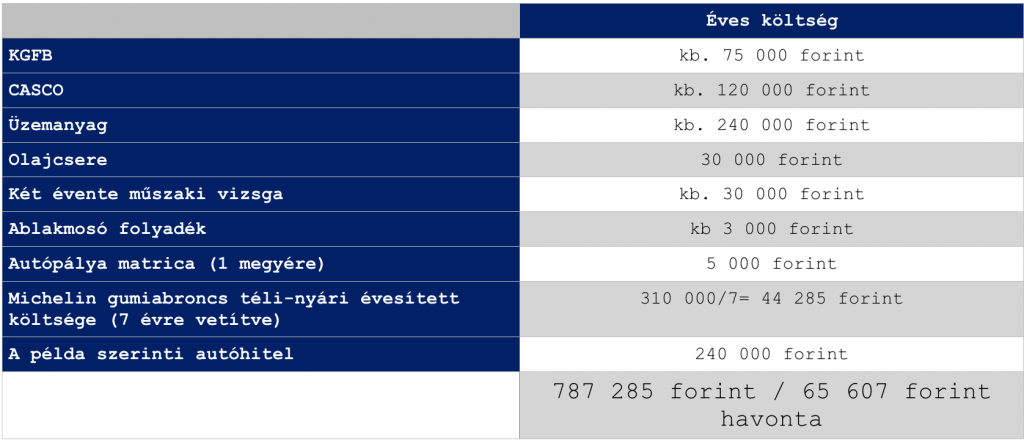

Az autófenntartás költségei

A táblázatból tökéletesen láthatunk egy „nagyjából” összeget, amibe kerül számunkra a példában megnevezett autó fenntartása. Jellemzően ez a családoknál extra kiadásként keletkezik, tehát joggal merül fel a kérdés, hogy fel vagy készülve az éves közel 800 000 forintos kiadásra abban az esetben, ha semmi probléma nem történik az autóval?

Ugyanis bármilyen probléma merül fel, máris sok százezres számla merülhet fel a javítás közben, amit azonnal ki kell fizetnünk. Éppen ezért javasolt autófenntartásra elkülöníteni legalább 150 000 forint biztonsági tartalékot, amit az ilyen vis major esetekben „szabadítunk fel”.

Összességében

elmondható, hogy az autóvásárlás folyamata időigényes, odafigyelést igénylő feladat. Az autó fenntartása pedig pénztárcaterhelő jellegéből eredően alapos megfontolást igényel.

Ha emlékeztek, hogy valójában a példában szereplő embernek mekkora havi kerete lenne az autóra, akkor valószínűleg rájöttél a számokból, hogy most nem feltétlenül engedheti meg magának az autót megfelelő anyagi bizonyossággal és biztonsággal!

Remélem tudtam segíteni a folyamatban és a helyes döntés meghozatalában! A megosztásokat megköszönöm, hogy másoknak is lehetősége legyen autóvásárlás előtt szembesülni a valósággal!

Extra cikk: 5 jel, mielőtt csődbe mész

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 15, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

pénzügyi terv. Pénzügyi tervezés. Milyen divatos fogalmak ezek, és mégis milyen veszélyesek-szeszélyesek. Akarva-akaratlanul, de mindenki folyamatosan a saját pénzügyi tervét valósítja meg. Akkor is, ha az a pénzügyi terved, hogy nincsen terved. És akkor is, amikor nagyon precízen elképzeltél valamit, amihez kifejezetten megpróbálod magadat tartani. Mégis a legtöbb ilyen folyamat megakad. De miért nem vagyunk képesek végigvinni a saját terveinket?

Mi a pénzügyi tervezés? A pénzügyi tervezés célja, hogy az anyagi lehetőségeinket az elképzeléseinkhez igazítsuk és ezáltal meg tudjuk valósítani, amit szeretnénk.

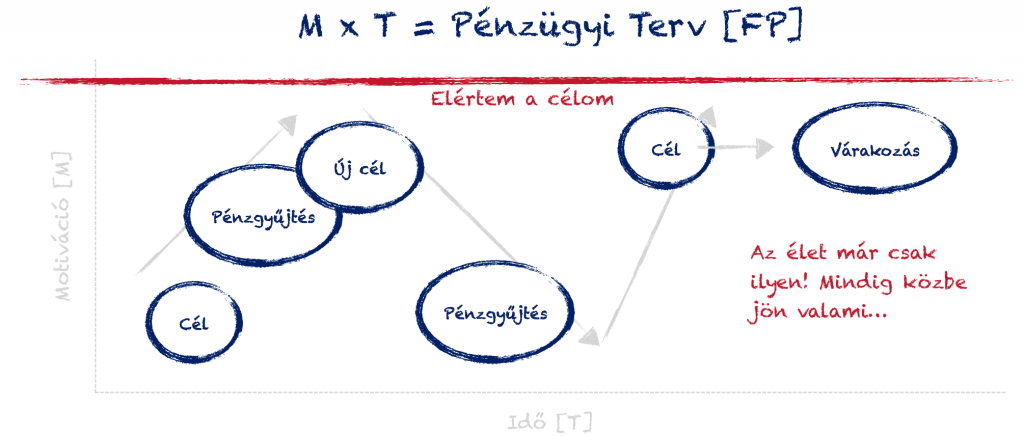

A pénzügyi terv során a motiváció nem elég erős

A terveket érdemes rangsorolnunk, hogy megértsük, miért nem jutunk 1-ről a 2-re:

- Azonnal megvalósítható célok

- Középtávon megvalósítható célok (1-3 évnyi jövedelemből)

- Hosszútávon megvalósítható célok (3+ év felett)

Az emberben ösztönösen munkálkodik az önjutalmazó reflex, amit szivélyesen megtámogat a homo sapiens-től „megörökölt” gyűjtögető hajlam. Hogy ez mit jelent a 21. századi ember életében? Mindent azonnal és lehetőleg tegnapra.

Az összes pénzügyi terv fő narratívája ugyanaz:

Akkor miért van az, hogy a legtöbben soha nem képesek ezeket a célokat elérni? A válasz az emberi türelmetlenségben és az önjutalmazó reflexben keresendő. Nagyon nehéz beadni az agyunknak és a lelkünknek, hogy évekig húzzuk össze magunkat és egy olyan célért áldozzunk fel mindent, aminek a végkimenetele egyáltalán nem garantált!

Jobb ma egy veréb, mint holnap egy túzok?

A legtöbben félnek kockáztatni. Márpedig az otthonteremtés vagy a nyugdíj egy soha nem garantált kockázat. Nem biztos, hogy minden erőfeszítésünk mellett elérhetjük valaha ezeket a célokat. Idővel pedig a motivációnk serken, megszűnik, átalakul. Helyüket pedig a másodrangú „tipikus célok” veszik át:

- autóvásárlás

- álomnyaralás

- étterem, szórakozás

- számítógép, telefon

A problémát mindig a „vagyiság” okozza, azaz mindent keretek közé, sarkosítva látunk és élünk meg. A pénzügyi terv olyan mint egy diéta,ami nem fog attól működni, ha éheztetjük magunkat. A jó diéta tudatosan van összeállítva és odafigyel az alapvető szükségleteinken felül az extra kívádalmainkra is!

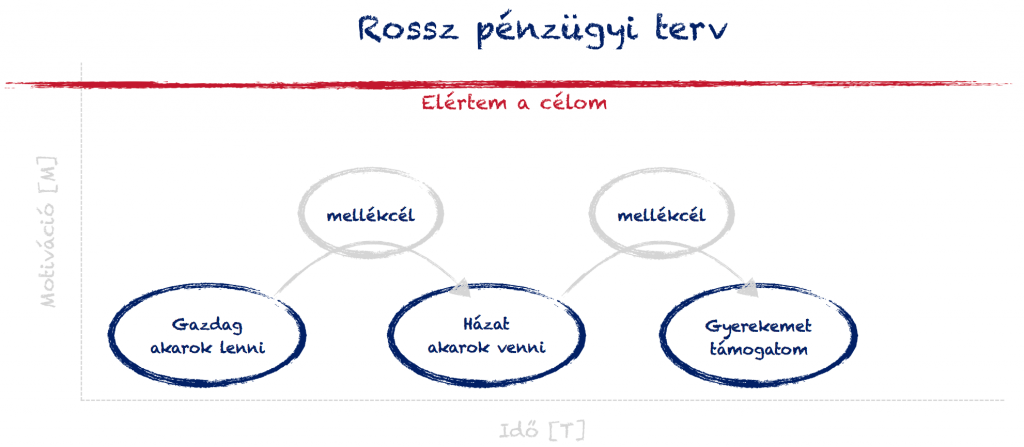

Szerintem ezzel szemben a legtöbb pénzügyi terv kifejezetten buta, hiszen mindig mindent egy cél alá rendel. Az eredményessége pedig kizárólag a motiváció erősségétől függ. Aztán pedig reménykedhetünk benne, hogy a motivációnk erősebb lesz, mint az út közben felmerülő, könnyebben és gyorsabban elérhető mellékcélok..

Okos célokkal okos pénzügyi tervet kell készíteni

Ha okos célokat határozunk meg, akkor sosem kerülünk fókuszpontvesztésbe. Minimalizálhatjuk a kockázatát annak, hogy az utunkról egy mellékcél túl könnyen letérítene. Ez pedig kulcsfontosságú, hiszen a valóban értéket adó, életünket meghatározó célokat csak így érhetjük el.

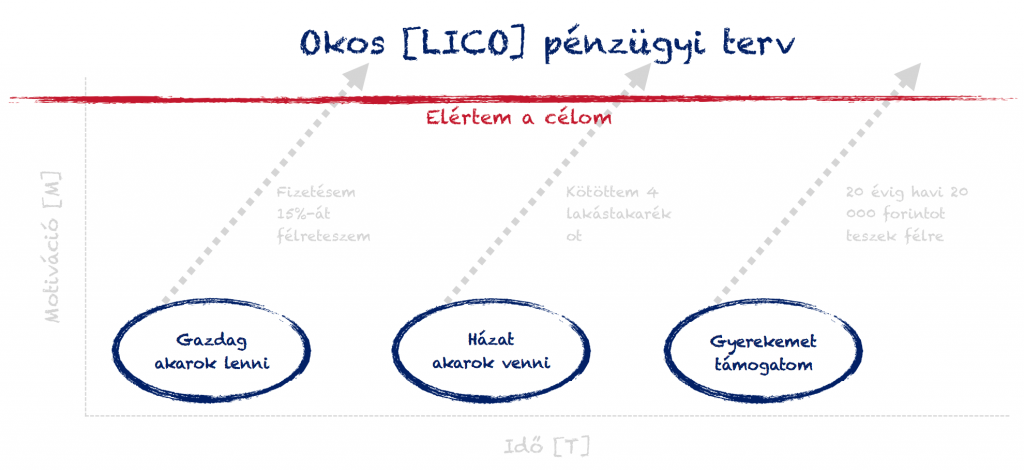

Ez így mind szép és jó, de nem magától értetődő, hogy mindenki megfelelő célokat határoz meg. Ha pedig a célok hibásak, akkor teljesen rossz alapokra építkezve ronthatjuk el az egész tervünket. Éppen ezért én mindig a LICO (lehetőség-, idő-, célorientált) taktikát alkalmazom.

A LICO által tudok okos és reális célokat meghatározni, mivel ezáltal figyelembe veszem a saját lehetőségeimet, meg tudom határozni a szükséges időt és álmok helyett célokról, majd azok megvalósításáról tudok tervezni. Így biztosan nem marad ki sosem semmi, és valóban jó megtakarítási célokat tudok meghatározni!

Nem túl okos dolog állandóan [újratervezni]

A rossz pénzügyi terv ismérve, hogy folyamatosan újratervezünk, megváltoztatjuk az irányt, amit kijelöltünk saját magunk és családunk számára. Akik így cselekszenek, azok SOHA nem képesek önerőből elérni a céljaikat, hiszen mindig a nulláról kezdik a megvalósítást.

Ők azok, akiket a vágyaik irányítanak és az álmaik határoznak meg. Soha nem jutnak egyről a kettőre.

Milyen az okos [LICO] pénzügyi terv?

A lényeg az okos pénzügyi terv megalkotásában, hogy mindig célorientáltan haladsz, felméred a szükséges időtávot és a rendelkezésre álló anyagi lehetőségeidet. Felteszed magadnak a legfontosabb kérdést (és meg is válaszolod): „Hogyan fogom elérni a célomat?”.

A válasz pedig maga lesz a megvalósítási terv, ami egyfajta önműködő rendszerként működik tovább. Nem kell minden hónapban befizetés előtt meggyőznöd saját magadat arról, hogy jó irányba tartasz és jó célért dolgozol.

Bónusz cikk: Automatizált megtakarítási rendszer magánszemélyeknek

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![GDPR adatkezelési körkép – Van okunk félni? [tanulmány]](https://iflgroup.hu/wp-content/uploads/2018/05/GDPR-tanulmany.png)

Szerző: Szarvas Norbert | máj 10, 2018 | Cikkek - pénzügyi blog, info

Vészesen közeledik a GDPR két éves felkészülési határidőnek és az éles üzem kezdetének a határideje, azaz 2018.május. 25. Hogy hol tartanak a magyarországi cégek, arról saját tanulmányában a TMSI Kft gondolkodott, akik elkészítették az ország első GDPR adatkezelési körkép felmérésüket, ami részletesen kitér azokra az adatvédelmi területekre, ahol javulnia kell a cégeknek.

A TMSI Kft. ebben a felmérésben arra kereste a választ, hogy a hazai cégek és szervezetek néhány hónappal a GDPR rendelet alkalmazása előtt mennyire felelnek meg a rendelet elvárásainak.

Hatalmas probléma az adatkezelési nyilatkozat hiánya

A magyarországi infótörvény már évek óta kötelező tartalmi elemként nevezi meg az adatkezelési nyilatkozat- adatvédelmi tájékoztató meglétét a honlapon. Pontosan ugyanolyan fontos tartalmi elem, mint az impresszum. Ehhez képest a felmérésben részt vevő vállalkozások közül

- a multik 7%-ának

- az állami intézmények 40%-ának

- a magyar tulajdonú cégek 53%-ának

nem volt elérhető a honlapjukon ez a tájékoztató. Külön érdekes megemlíteni, hogy mindezt egy olyan piaci szabályozás esetében, ami már most is az egyik legszigorúbb feltételeket támasztja Európában. Sok szakértő szerint a magyar szabályok annyira szigorúak voltak, hogy akik eddig megfeleltek, azoknak csak minimálisan kell dolgozniuk a saját GDPR megfelelőségükön.

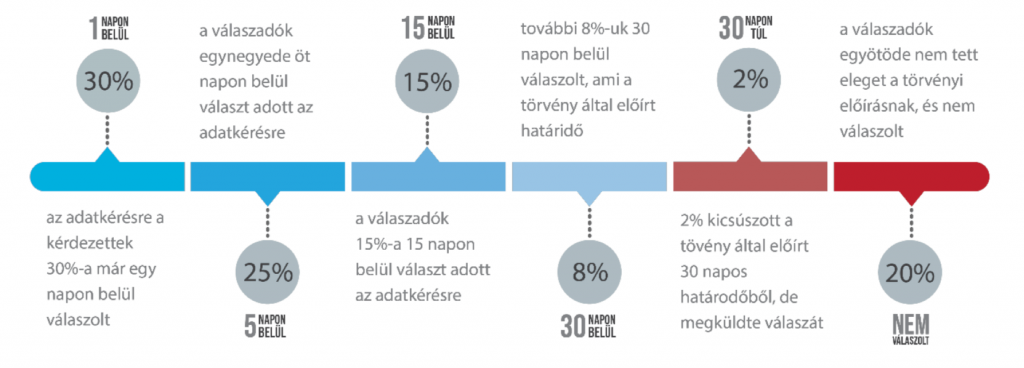

Számít az adatkérésre való válaszadási idő – GDPR adatkezelési körkép

A TMSI munkatársai második lépésként tesztelték a kutatásban kiválasztott cégek válaszadási hajlandóságát és idejét, ami a személyes adatkezeléssel kapcsolatos. Az adatkérésre átlagosan 6.3 nap alatt tudtak a cégek reagálni.

A tanulmányból kiderül, hogy az állami intézmények, a magyar tulajdonú cégek illetve a multik esetében hány % nem volt hajlandó a kötelező érvényű adatkérésre reagálni. Márpedig ez pont egy olyan súlyos hiba a cégek részéről, mint a GDPR után már nem követhetnek el, hiszen minden érintetnek joga van a kezelt személyes adatok után információt kérni és azt módosítani.

A KKV jogosan félnek a GDPR-tól, hiszen nagy általánosságban elmondható, hogy nem foglalkoznak az adatvédelmi biztonsággal

Szakértők megegyeznek abban, az alapvető probléma a KKV-k esetében, hogy az évek óta hatályos magyarországi törvényeknek sem képesek/nem akarnak teljes mértékben megfelelni. Mondhatni félvállról veszik az egész adatvédelmet.

Az elmúlt két-három hónapban viszont a szűkös határidőre reagálva a cégek elkezdtek „felébredni” és aggódni a jövő miatt. Mivel a legtöbb KKV képtelen saját maga felmérni és kivitelezni a GDPR előírásait, ezért keresnek egy szakértőt.

A szakértőkről jelen esetben két dolog mondható el:

- túlterheltek

- nagyon drágák

Nagyon sok vállalkozó ismerősöm számol be arról, hogy GDPR szakértőtől kapott egy 2-3-400 000 forintos árajánlatot, miközben egy aprócska mikrovállalkozást vezet, ami képtelen kitermelni ilyen horderejű összeget egy törvényi megfelelés miatt.

Sokat gondolkoztam azon, hogy a GDPR-t miért próbálják meg egyéni megoldásként kezelni, miközben a KKV-k 90%-ának elég lenne ugyanaz a konzervtudás?

Az egyértelmű, hogy azért 3-400 000 forint a GDPR felkészítés, mert minden esetben ki kell fizetni a GDPR szakértő idejét és tudását, ahogyan és amint belemerül a konkrét cég egyedi felépítésében, adottságaiban, működésébe.

Viszont a tanulmányt elolvasva találtam meg ezt az In Nuce GDPR konzervcsomagot, ami nem mást ígér, minthogy töredék áron egy komplett nyomtatvány és cselekvési terv csomagot ad át a megrendelőnek, aki ez alapján tökéletesen fel tud készülni a GDPR megfelelésre.

Mi ez?

– Egy olyan dokumentumgyűjtemény, ami jelentős mértékben lecsökkenti a GDPR felkészülésre fordítandó időt és költségeket.

Minden olyan dokumentum szerepel a csomagban, amit az EU rendelet előír?

– A rendelet nem írja, nem írhatja elő a különböző kötelező szabályzatok nevét, struktúráját, hiszen minden érintett szervezet más, méretében üzleti folyamataiban egyaránt. A tartalmi rész a fontos, azaz: kezeli-e az adott szervezet a GDPR rendelet különböző elvárásait. Azt, hogy ezt milyen struktúrában, melyik szabályzatban fogalmazza meg, az nem a rendelet kérdése. Természetesen vannak nevesített dokumentumok is a rendeletben (pl. az adatvédelmi hatásvizsgálat, adatkezelési tevékenységek nyilvántartása, a személyes adatok kezelésére vonatkozó információk és tájékoztatások (adatkezelési nyilatkozat), stb.). Ezekhez adunk mintát. – írja bemutatkozójában a cég

Bónusz cikk: Hogyan írjunk GDPR kompatibilis adatvédelmi tájékoztatót?

Tényleg büntetni fognak a GDPR miatt?

Hatalmas vita folyik ezen, hiszen a GDPR világosan kimondja, hogy innentől kezdve megfordul a bizonyítási eljárás: nem a hatóság bizonyítja, hogy valamit nem csináltál meg, hanem te bizonyítod be, hogy valamit megcsináltál. A valami jelen esetben pedig a személyes adatok maximális védelme. A hatóság innentől kezdve nem figyelmeztethet, hanem egyből bírságolhat.

A GDPR nem egy újabb pénzgyűjtő saláta törvény, amit majd lehet puhítani. Hiszen az alapvető elv a személyes adatok védelme és az online térbe belépő emberek maximális informálása, döntési helyzetbe hozása. A GDPR pontosan arról szól, hogy a látogatóknak minden esetben lehetőségük legyen megismerni az adatkezelés indokát, jogosultságát, feltételeit és a kezelt adatok „miértjeit”. Ráadásul a jövőben is bármikor rendelkezhessenek ezekről az adatokról, utólag módosíthassanak azokon.

A jövőben azok a cégek szereznek versenyelőnyt, akik biztosítják ügyfeleiket a jogszerű és biztonságos adatkezelésükről. Szerintem senki nem szeretné a saját személyes adatait valami kuvaiti hackertámadás során viszontlátni az óceánon túl.

Sok sikert a GDPR felkészülésben!

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 26, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Az Aliexpress vásárlás egyre több embert érin, hiszen rájöttünk, hogy innen nem csak a kínai gagyit lehet megvásárolni, hanem kifejezetten a gyártó országból a termékeket jóval a magyarországi ár alatt tudjuk beszerezni. Ez a cikk egy útmatóként szolgál, milyen lépéseken kell végigesnünk és mire érdemes odafigyelnünk az Aliexpress rendelés folyamán, hogy minden rendben menjen!

Mi az az Aliexpress? Egy ugyanolyan online piactér, mint az

eBay, az

Amazon vagy Magyarországon a

Vatera. Itt az eladók és gyakran a gyártók árulja a termékeiket jóval alacsonyabb áron, mint a bolti ár. Ennek oka a marketing költségek megspórolása, esetenként az ÁFA mentesség és a tömeges értékesítésből származó anyagi előny. Hátránya, hogy a rendeléseinkre 6-8 hetet kell általában várni.

Aliexpress.com regisztráció

Első lépésként -miután meggyőződtünk arról, hogy az Aliexpress lesz számunkra a megfelelő piactér, ahonnan be akarjuk szerezni a dolgainkat – el kell készítenünk a személyes regisztrációnkat.

Miután elhatároztuk magunkat, a főoldalról érdemes tovább navigálni az Aliexpress kupon oldalra (1. kép), ahol egy pop up ablak jelenik meg számunkra (2. kép). Itt két lehetőségünk van az Aliexpress kupon megszerzésére:

- Van regisztrációnk, de még nem vásároltunk, akkor bejelentkezünk

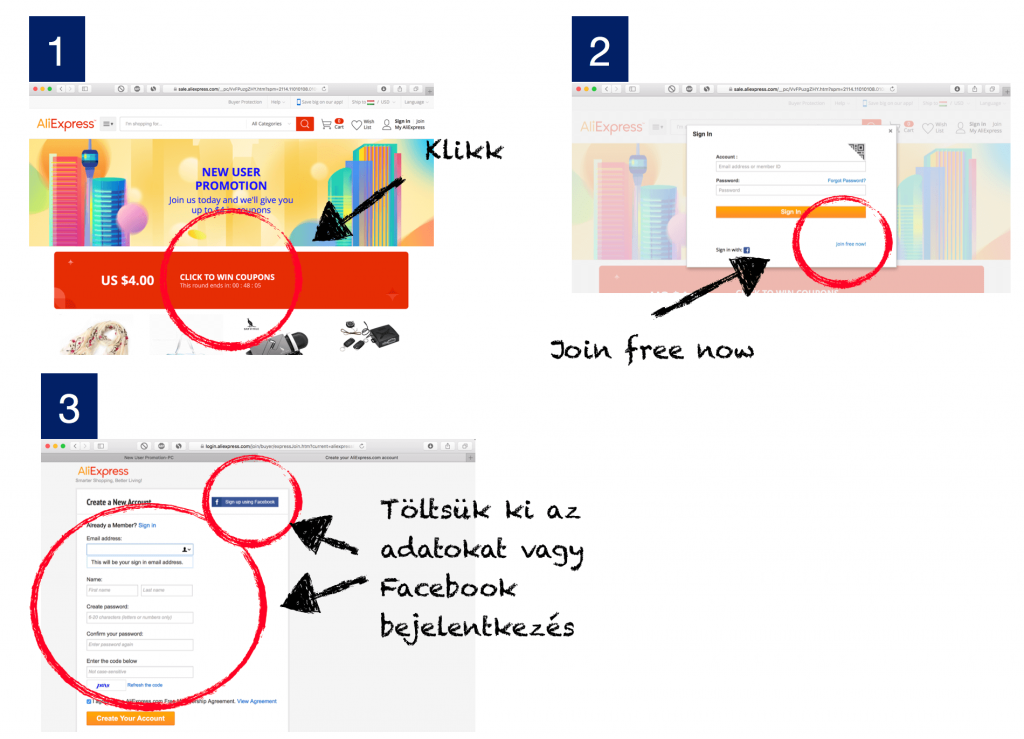

- Új regisztrációt készítünk (join free now kék szövegre kattintunk)

A join free now további navigál minuet a regisztrációs oldalra, ahol eldönthetjük, hogy a létező Facebook accountunkon keresztül jelentkezünk be, vagy pedig egy teljesen különálló regisztrációt készítünk el. Amennyiben a Facebook adatlapodon keresztül jelentkezel be, akkor tudnod kell adatvédelmi szempontból, hogy engedélyt adsz az Aliexpressnek a továbbíakban, hogy kövessenek téged és a Facebook feldobja a Facebook oldaladon ezeket a hirdetéseket.

Ezt az adatvédelmi engedélyt azonban bármikor leállíthatod a Facebook-beállítás- biztonság fülecskében.

Miután sikeresen kitöltötted az adataidat és helyesen írtad be az ellenőrző kódot, akkor kapni fogsz egy megerősítő emailt az Aliexpresstől, amiben a „Confirm my email adress” (megerősítem az email címemet) sárga színű kockára kell kattintanod. Ezzel befejezted a regisztrációs folyamatot.

Aliexpress rendelés folyamata és hasznos tippek

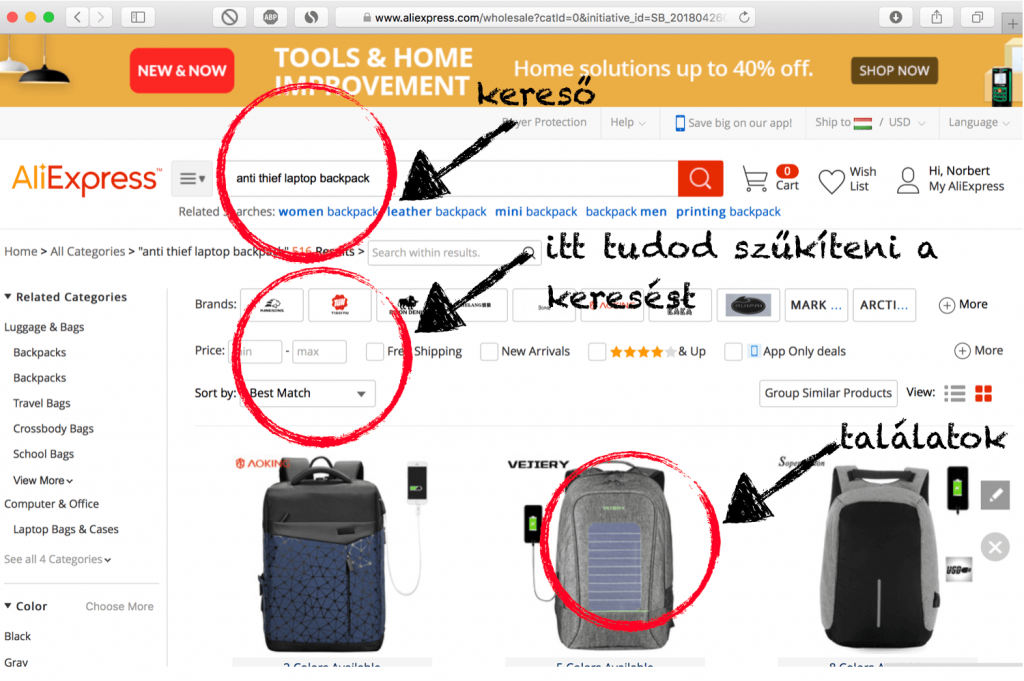

Megvan a regisztráció, ideje elkezdeni a vásárlást. Az alapértelmezett nyelv az angol, ezért célszerű angol szavakat beírni, ami alapján az Aliexpress keresőmotorja feldobja számunkra a megfelelő találatokat. Minnél részletesebben írjuk le, hogy mit akarunk, annál részletesebb találatot fog adni számunkra.

Például szeretnél vásárolni egy táskát a laptopodnak, akkor az alábbi szókombinációkkal érdemes szűkítened a keresést:

- backpack

- laptop backpack

- anti-thief (tolvajmentes) laptop backback

Aliexpress keresés finomítása

Amikor beírod a kívánt keresőszavakat a keresőben, akkor az Aliexpress keresőmotorja találatokat fog feldobni neked. A találatok felett tudod az alábbi nagyon fontos keresési paraméterek bejelölésével finomítani a keresést:

- price (ár -tól -tólig)

- free shipping (ingyenes szállítás- a VÁM-ot nem tartalmazza)

- new arrivals (új termék)

- csillagok (minden terméket a megrendelők tudnak értékelni. A keresőben pedig te meg tudod adni, hogy hány csillagos terméktől felfele mutassa neked az ajánlatokat)

- sorry by… (be tudod állítani, hogy mi alapján rendezze a találatokat! pl.: ár szerint növekvő-csökkenő vagy éppen a legjobb ajánlat szerint)

A bal menüsorban további finombeállításokat tudsz megadni szín, terméktípus vagy éppen egyéb, a terméket jellemző paraméterek alapján. Minél részletesebb szűrési feltételeket adsz meg, annál gyorsabban találod meg, amit keresel.

Mire figyeljünk egy aliexpress termék kiválasztásánál?

1. Az eladó értékelése

Ha nem te akarsz lenni a próbababa, akkor érdemes megnézni az eladó értékelését. Lehetőleg több száz, több ezer pozitív visszajelzése (positive feedback) legyen és a pozitív arányok száma 96% feletti legyen. Emellett érdemes megnézni, hány éve nyitotta az adott oldalt. Itt érvényes az ökölszabály: minél régebben és minél több pozitív visszajelzéssel működik, annál biztosabb, hogy azt kapod, amit akarsz.

2. A vásárlók fényképei

A terméklap alján megnézhetjük, hogy a korábbi vásárlók milyen konkrét véleményeket írtak és milyen képeket töltöttek fel a termékről. Azért érdemes ezt a részt megnézni, mert itt hullhat ki a csontváz a szekrényből, ugyanis lehet, hogy a valóságban nem úgy néz ki a termék, mint amire számítottál a marketing képek alapján. Tanulj más vásárlók hibáiból!

3. Kizárólag ingyenes szállítást válassz

Én mindig a „free shipping” termékeket keresem meg. Ennek oka, hogy mindig lesz egy ajánlat elrejtve, ami önmagához képest a „legjobb árat” nyújtja és ingyenes a szállítás. Ráadásul egy 4 000 forintos terméknél nem szerencsés 2-3 000 forintot fizetni szállításért, kivéve, ha express kéred.

4. A termék leírása

Ha szükséges, akkor használd a Google translate-t, és tüzetesen olvasd végig a termék rendes leírását, mert még ott is kiderülhetnek dolgok, főleg a termékmásolatoknál, amik más néven, nagyon hasonlót akarnak adni neked, de azért mégsem. Ilyen például az eredeti termék vízállósága, amit a másolt termék már nem tud, csak „cseppmentes” védelmet nyújt.

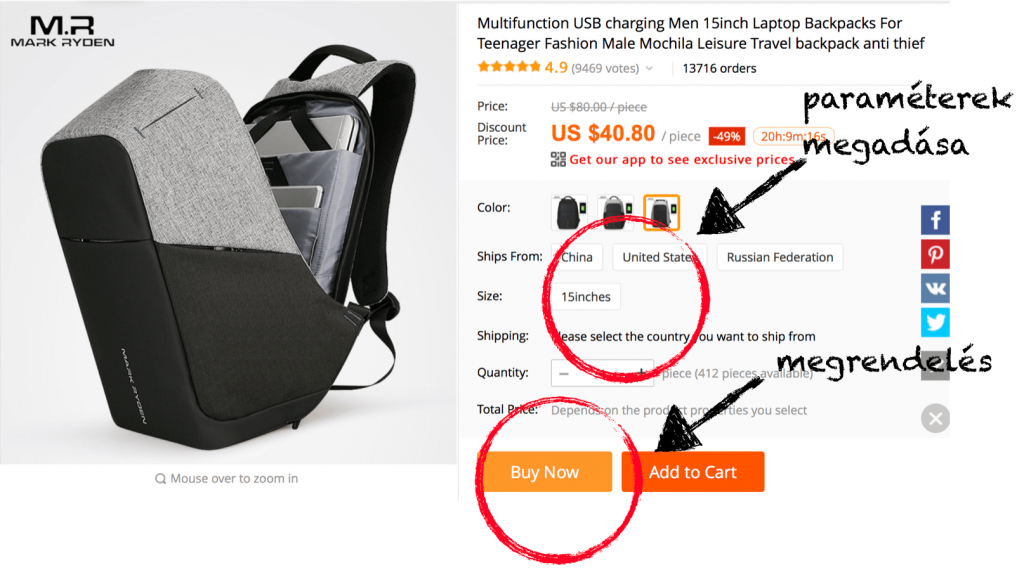

A termék megrendelése

Hasznos tipp: Minden esetben nézelődjünk tovább, amint megvan a kiválasztott termék. Érdemes a termék teljes nevét újra beírni a keresőbe, mert elképzelhető, hogy 10-20-30%-kal olcsóbban találjuk meg másnál ugyanazt. Az is előfordulhat, hogy a további keresgélés közben rájövünk, hogy nekünk más termék kell és nem pont ez.

Amennyiben biztosan kiválasztottad a megfelelő eladónál a terméket, akkor le kell konkretizálnod, hogy honnan akarod rendelni, milyen színben, hány darabot és mekkora méretben. Ha van EU-n belüli opció, akkor mindenféleképpen azt válaszd, mert ha EU warehouse-ból rendelünk, akkor nem kell sem áfát, sem vámot fizetni.

Két opció közül tudsz választani:

- folytatod a vásárlást

- azonnal megveszed a terméket

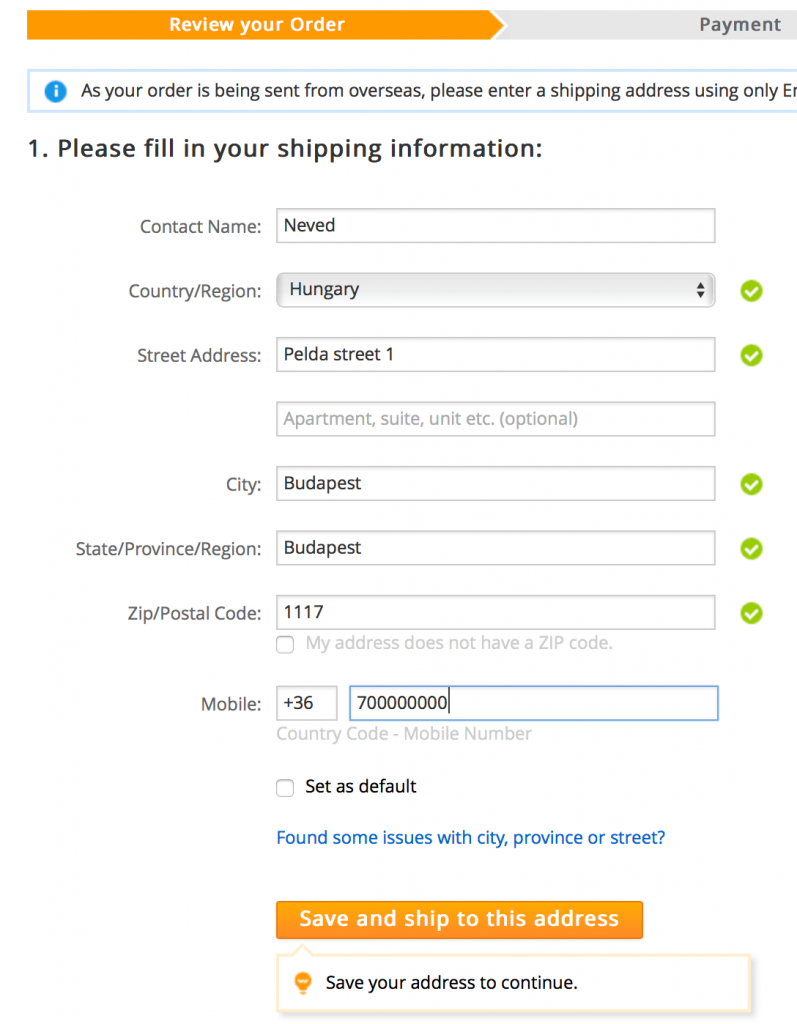

Amikor megérkezel a kosárba (én az azonnal megvásárolom gombra kattintottam- buy now), akkor egy kapcsolati űrlapot kell kitölteni a személyes adatainkkal, ahova kérjük a szállítást!

- bármilyen címet megadhatunk, ahova ténylegesen várjuk az árut

- mindig adjuk meg a telefonszámunkat, hogy el tudjon a szállító érni minket szükség esetén

- az alapertelmezett nyelv az angol, ezért utca helyett street, és minden ékezet nélkül (pl.: Budaörs helyett Budaors)

- lehetőség van a címet alapértelmezettnek beállítani (set up default négyzetre kattintva), így a rendszer elmenti az adatainkat és mindig automatikusan kitölti helyettünk

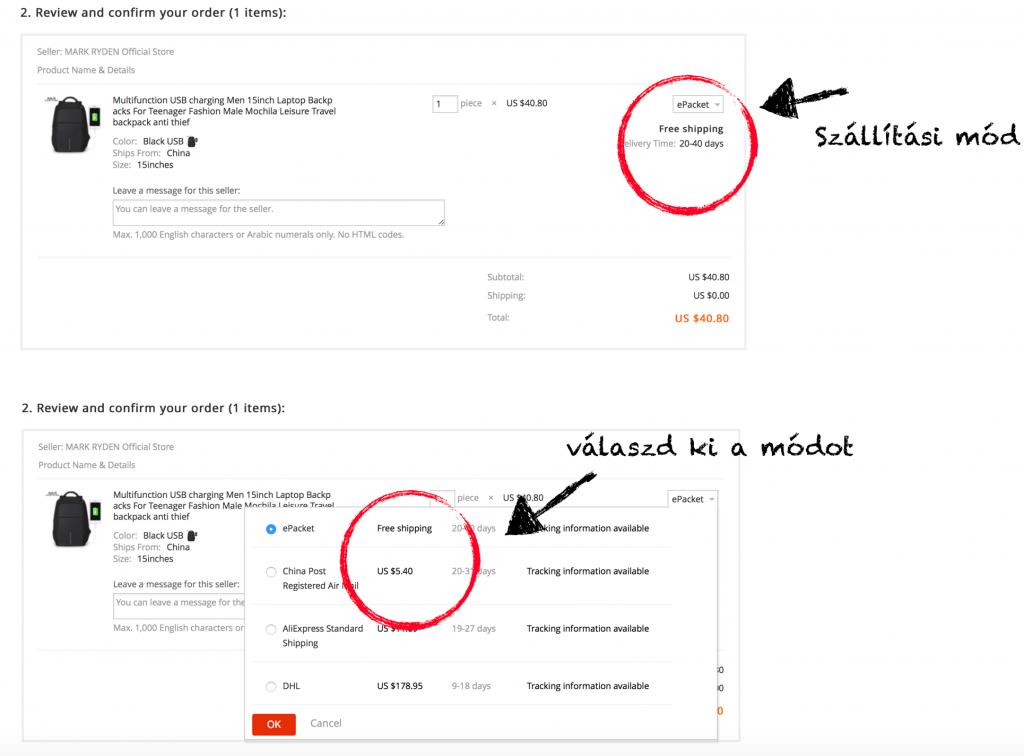

Megrendelő lap – szállítási mód és összegzés

Miután kitöltöttük a szállítási adatainkat, tovább haladunk a megrendelés összegzésére, ahol láthatjuk, hogy mennyit kell fizetnünk összesen, ahol megadhatjuk az Aliexpress kuponunkat (ha van) és még üzenetet (angolul) írhatunk az eladónak, ha valamit szeretnénk közölni vele. Jobb felső sarokban láthatod az „ePacket” gombot, ami egyfajta legördülő menüben összegzi a szállítási módokat.

Alapértelmezettnek a free shipping van megadva / a legolcsóbb szállítási mód. Azonban lehetőségünk van gyorsabban szállítási módok közül is választani, amik felárasak. Például a 9-18 napon belüli szállítást ebben a példában DHL-el tudnánk megoldani 178.95 dolláros szállítási díjért cserébe, ami nem biztos, hogy egy 40 dolcsis táska esetében jó ötlet.

Vásárlás megerősítése

Utolsó lépésként pedig előrefizetésnél meg kell adnunk a bankkártya adatainkat. Alapvetően az Aliexpress vásárlóvédelmi irányelvei miatt biztonságban vannak az adataid és a pénzed, nem feltétlenül kell arra számítanod, hogy lemerítik a kártyád, mégis érdemes gyakori Aliexpress vásárlás esetén egy erre a célra fenntartott bankkártyát használnod, amire mindig annyi pénzt töltesz fel, mint amennyit el akarsz költeni. Jó megoldás lehet a Magnet bank kártyája, amit érdemes megnézni olcsósága és használhatósága miatt.

Ha elfogadtad a vásárlást, megfelelő az összeg, akkor confirm&pay és máris kifizetted kártyával a terméket, megkapod a vásárlás visszaigazolásáról szóló emailt és várhatod a terméket.

Sajnos az Aliexpressen nincsen már paypal fizetési lehetőség annak ellenére, hogy egyébként több terméknél feltűnik a mai napig a leírásban a „paypal” logó. Hosszan keresgélés után aztán rájössz, hogy ez nem opció. Helyette van Alipay fizetési rendszer, ami gyakorlatilag a Paypal koppintása, hasonlóan működik. Feltöltöd a pénzt és onlnie pénztárcaként működve tudsz vele fizetni kizárólag az Aliexpress webáruházban és piactéren.

Szerencsére nem kötelező Alipay-t nyitnunk, hiszen a vásárlói védelmet és pénzvisszatérítési lehetőséget azok számára is fenntartják, akik szimplán bankkártyával fizetnének a kiválasztott termékért. Fontos tudnod, hogy az eBay-Paypal 45 napos pénzvisszatérítési monatóriummal szemben itt 60 napig nem indíthatunk pénzvisszatérítési kérelmet. Magyarul a teljes szállítási időre védelmet kapunk és a vitás esetet utána tudjuk rendezni.

Melyek a vámkötelességi értékhatárok?

Ha valaki az unión kívülről rendelt terméket, akkor 22 euró alatt, ami jelenleg 6750 forint, nem kell fizetni vámot és áfát. 22,1 és 150 euró között a küldemény vámmentes, de már 27 százalék áfa terheli a küldeményt. Ha az adott áru drágább, mint 150 euró (46 ezer forint), akkor nem csak a 27 százalékos áfát kell megfizetni, hanem a vámot is.

Fontos megemlíteni, hogy az értékhatárba nem csak az áru értéke, hanem a szállítás költsége is beleszámít.

Példa:

Megrendeled a 40 dolláros laptop hátizsákot free shippinggel, akkor ugyan vámmentes lesz, de meg kell átvételkor fizetned a 27% ÁFA-t, tehát 10,8 dollárt (kb. 2 700 forint)

Ha megrendelted ugyanezt a táskát 40 dollárért és a 195 dolláros DHL extra kiszállítást választottad, akkor viszont ÁFA-t és vámot is kell fizetned!

Hogy mekkora a vám mértéke, az változó, 0 és 12 százalék között változik attól függően, hogy melyik országból milyen árut rendeltünk. A Kínából rendelt műszaki eszközökre kivetett vám általában 2,5-4 százalék között van.

Tudnivalók a vámfolyamatnál

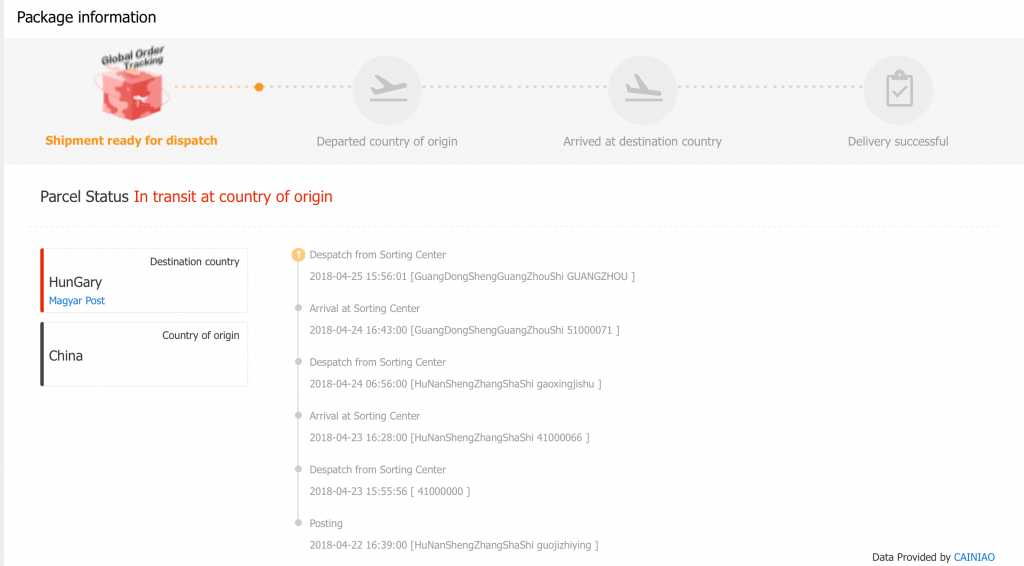

A legtöbb esetben a csomagok nyomon követhetőek egy online rendszer segítségével. Amint az áru megérkezik Magyarországra, az nem csak a külföldi postaszolgáltató rendszerében figyelhető, hanem a Magyar Posta Küldemény Követés funkciójával is szemmel tartható.

Amint azt a feliratot látjuk, hogy Adatbekérés a vámkezeléshez a címzettől, akkor minden bizonnyal pár napon belül kapunk egy sms-t és egy levelet a Magyar Postától. Ők ugyanis vámügynöki szolgáltatást nyújtanak Az értesítést követően ki kell tölteni egy Egyszeri import vámkezelési megbízásról szóló dokumentumot, amit aláírva, beszkennelve vagy lefotózva el kell küldeni a Posta által megadott email címre, ráadásul mellékelni kell a rendelés számláját, PayPal igazolását vagy a rendelés-visszaigazolását.

Fontos, hogy készülni kell több tétel kifizetésére is, ami egyben történik a csomag átvételekor.

Minden csomagért felszámolnak 2500 forint vámkezelési díjat, 27 százalék áfát, és a 150 eurós értékhatár felett vámot.

Hogyan kövessük nyomon az aliexpress rendelésünket?

Szerencsére csomagkövetési opció van beépítve az Aliexpress oldalán, így bármikor egyszerűen ellenőrizhetjük, hogy éppen hol tart a folyamat!

- jobb felső sarok ember piktogram Hi, neved

- my orders – rendeléseim

- itt kiválasztod azt a rendelést, amit meg szeretnél nézni

- track order gombra kattintasz és nagyon vigyázol, hogy ne a „confirm good recived legyen”

Itt egy ilyen kijelző fog fogadni, ahol tételesen le van írva, hogy honnan éppen hol tart a terméked. Tehát megnyugodhatsz, mert úton van és már csak hetek kérdése, hogy megkapd!

Aliexpress vásárlás- nem azt kaptam, amit akartam

Előfordulhatnak olyan vitás esetek, amikor egyáltalán nem érkezik meg az árú (postás behúzta a tokodat?) vagy nem azt kaptad, amit megrendeltél. Ilyenkor sok lehetőséged van!

Hogyan tudja a postás behúzni nyomtalanul a telefontokodat? Aliexpress esetén kötelező adni TN számot! Nyilván ez drágítaná a szállítási költséget, ezért az eladók gyakran csinálják azt, hogy pl. ~12$ alatti rendelések esetén adnak egy számot, de az egy kamu TN, mely annyit tesz, hogy attól még a csomagot feladták neked – csupán nem regisztrált (ajánlott levélként), hanem sima levélként/csomagként, melyhez a valóságban nem tartozik nyomkövető szám – nem követhető a neten a mozgása és nem igazolható a kézbesítése sem.

Nagy mennyiségben megéri az eladóknak ezzel játszani, hiszen biztosan kevesebb a pénzvisszatérítési kérelem, mint amennyit buknának azon, hogy minden csomagot ajánlottként küldenének el kínából.

Mivel a vásárlók jóhiszeműségére építenek, ezért a rendszer tényleg működik és gond nélkül visszatérítik a pénzt, főleg ilyen kis összegeknél. Tudnod kell, hogy az eladó a negatív értékeléstől jobban fél, mint a tűztől, ezért mindig neked lesz igazad.

Ugyanis a negatív értékelések képesek tönkretenni az eladó üzletét annak ellenére is, ha mondjuk igaza lenne és tényleg te akarnál csalni.

A termék nem érkezett meg

A hivatalos útja-módja a panasztételnek, hogy az utolsó napon (mielőtt a számláló lejár) megnyitod az „Open Dispute” gombot.

A megjelenő oldalon kapunk néhány információt ami segíti a kitöltést. Jelen esetben kattintsunk a “Refund Only” gombra. Itt megjelenik egy kérdőív, amit ki kell töltenünk, és ezáltal tudjuk elküldeni a visszatérítési igényünket, melyre az eladónak 5 napon belül válaszolnia kell. Amennyiben ez nem történne meg, a vita automatikusan elfogadásra kerül és a pénzünket visszakapjuk a vásárlói védelem keretében.

a visszatérítés 3-15 munkanapon belül történik meg

Lehetőségünk van hibás termék esetén a terméket visszaküldeni, de szerintem ezt az opciót érdemes jól átgondolni, ugyanis a termék visszaküldésének a költsége minket terhel és nem túl vicces kifizetni egy 10 000 forintos termékre 5-10 000 forint szállítási költséget…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.