Szerző: Szarvas Norbert | márc 6, 2018 | Banki termékek, Cikkek - pénzügyi blog, info

Évek óta vitatkozik a szakma arról, hogy a hitelhez stratégiailag hozzákapcsolt lakástakarék szerződések esetében a 4 évenként előtörlesztés a kifizetődőbb vagy pedig alapból kössünk 10 éves lakástakarék szerződést annak reményében, hogy a lehető legstabilabb konstrukciót tudjuk magunknak összeállítani (lakástakarék a hitel mellé)? A kérdés 2018-ban abszolút létjogosult, hiszen manapság egyre inkább reálissá válik a lehetősége a lakástakarék szerződések állami támogatásának a csökkentése, illetve egyre inkább kiéleződik a változó kamat kontra hosszan fixált hitelkamat elvi vita. A cikkben arra keresünk választ, – egy típuspéldán keresztül levezetve – milyen irányba érdemes elmenni és milyen kockázatokat kell cserébe bevállalnunk!

Vendég társszerző: Váradi Marcell, független pénzügyi tanácsadó, hitelspecialista

A lakástakarék jövője

Mielőtt belekezdünk a cikk érdemi részébe(n), érdemes megnéznünk a lakástakarék jelenlegi és jövőbeni helyzetét Magyarországon. Röviden a lényeg: Magyarországon messze-messze a legmagasabb az állami támogatás aránya ezeken a szerződéseken (30%), mint a regionális szomszédaink esetében. Például az osztrákok 1,5% állami támogatást kapnak, mégis majdnem (majd 60%-os piaci lefedettségük, ellenben nálunk alig haladja meg a 15%-ot) mindenki rendelkezik ezzel a szerződéstípussal. Nem lennénk meglepve, ha egyszercsak módosítanának a lakástakarék feltételrendszerén.

Legvalószínűbb módosítási javaslat:

- 30% helyett 20% lenne a támogatás, ami még mindig a legmagasabb lenne a régióban

- havi 20 000 forint helyett 30 000 forintot kellene félretenni a maximális 72 000 forintos összegért

Javasolt cikk, amiben megtalálod az indoklásokat: Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

Változó kamatozású hitelt vagy fixet vegyünk fel?

Váradi Marcell (vendégszerző)

Míg 2013-2017 első feléig a változó kamatozású hitel irányába tereltem az ügyfeleimet, azóta pedig már inkább a fix kamatozású hitelek felé. Miért mondom ezt? Pontosan azért, mert a kamatkörnyezet sok mindent befolyásol. Soha nem lehet azt mondani, hogy a változó lesz a jobb vagy a fix/fixebb lett volna az. Ezt mindig a jövő dönti el majd. Azt viszont lehet tudni (ha nem üt be valami krach, ami most nem is várható), hogy milyen irányba mutat a jegybank kamatpolitikája a következő 3-5 évben. Megpróbálom a saját példámon keresztül bemutatni ezt. 12,8M Ft kölcsönt vettünk fel a párommal 2017.02.24-i folyósítással a K&H banknál, ráadásul változó kamatozással (1 éves kamperrel, azaz BUBOR-os kamatszámítással). Azért döntöttünk akkor a K&H mellett (azontúl, hogy náluk volt a legolcsóbb az akkori ajánlat), mert egyedül náluk van/volt lehetőség arra, hogy évfordulón változtassunk a kamatperiódus hosszabbításán anélkül, hogy ez szerződésmódosítással (új közjegyzői stb.) járna. Ca. 10.000 Ft/ hó volt a különbség az 1 éves és 5 éves kamatperiódus között. Akkor úgy gondoltam, hogy 1-2 évig még biztosan keresünk az 1 éves verzióval, aztán majd módosítunk rajta. Most is így gondolom, de az MNB kamatpolitikája abba az irányba mutat, hogy ez tovább is tarthat, azaz 2020 márciusában is megléphetem a dolgot. Akkor most miért inkább a fix és nem a változó kamat? Egyrészt, azért, mert már beszűkült a tér és igen rövid az intervallum, mire elkezdenének emelkedni a kamatok, továbbá csökkent a rövid és a hosszú kamatok közötti különbség is (már alig 1%-os sok esetben), végül pedig már nem olyan egyeduralkodó a K&H kamatai a többi bankkal szemben (leginkább csak a kamatperiódus váltás miatt) főleg a hosszabb kamatperiódusú hitelek esetén.

Szarvas Norbert (IFL alapítója)

Én átéltem a szakmában azt az időszakokat, amit sokan csak a devizahitelesek válságának hívnak Magyarországon. Sokkal többről volt szó a válság kapcsán, azonban leegyszerűsítve a problémát, valószínűleg ez marad meg az emberekben hosszútávon. Éppen ezért óvatos vagyok és mindenkinek ezt tanácsolom, amikor 10-15-20 évre szeretne elköteleződni a bankok irányába. Lehet, hogy rövidtávon drágább a hosszútávra fixált jelzáloghitel, viszont összességében nézve a témát és az MNB 10 éves előrejelzéseit figyelembe véve nem biztos, hogy annyival jobban járunk a változó kamatozással.

Két fontos érv, amiért nem lehetünk okosabbak a banknál változó kamatozás esetén sem:

- Mire mi eljutunk a kamatperiódus megváltoztatásához a hitelszerződésben, addigra a bank felemelte a kamatát. Piaci hitelnél ráadásul szabad kezet kap. Megoldásként tekinthetünk egyfajta hitelkiváltásra (de annak további százezres költségei vannak) minősített fogyasztóbarát hitellel. De azt nem szabad elfelejteni, hogy abban az esetben is magasabb beárazott kamaton tudunk fixálni.

- Ha emelkednek a kamatok, az mindig a hitelezés csökkenését jelenti. Ha csökken a hitelezés, akkor kevesebb ingatlant vásárolnak. Emiatt jelentős áresésnek lehetünk tanúi vagy pedig hónapokig egyáltalán nem találunk vevőt, mivel egyre szűkebb a fizetőképes keresletünk.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Teljes cikk: Ingatlanvásárlás befektetési céllal

Mikor éri meg lakástakarékkal kombinálni a hitelt? Lakástakarék a hitel mellé?

Váradi Marcell (vendégszerző)

Régóta foglalkozom a témával. Jómagam 2012 óta ezzel a koncepcióval tanácsolom az ügyfeleimnek a hitelfelvételt is (korábban azért nem működött az elv, mert a lakáshitelek kamatai 10% vagy afelett voltak). Röviden a lényeg: ha felveszünk egy pl. 15M Ft-os lakáshitelt és megszabjuk, hogy van rá ca. 150e Ft-unk havonta (és nem akarunk meglepetést közben), akkor fix 10 éves kamatperiódussal 10 év alatt pont le is tudjuk röpke 18.215.000 Ft-ból. Ez nagyon jól hangzik annak, aki még a régi érában vett fel (netalán CHF alapú) hitelt, hiszen hírből sem hallhatott fix 4%-os hitelről árfolyamkockázat nélkül.

Ellenben, ha ugyanezt megfordítjuk és azt mondom, hogy kedves ügyfél, ne vegye fel 10 évre, hanem inkább 30-ra, akkor jön az első megrökönyödés. Miért akarnám őt eladósítani 30 évre? Származik nekem érdekem abból? A válaszom, igen! Na nem kell egyből félreérteni a dolgot, nem származik belőle több hasznom, ha hosszabb időre adósítom el az ügyfeleket.

Ez csak egy elvi dolog,

ugyanis, ha valaki felveszi a fent említett kölcsönt, 10 év esetén 151.796 Ft-os törlesztővel kell számoljon havonta – akkor is ha elveszíti a munkáját – akkor is ha esik, ha fúj, a bank minden hónapban azt az összeget fogja kérni tőle. Nincs is ezzel baj, erre szerződtünk. Na, de ha én elnyújtom TECHNIKAILAG a futamidőt 30 évre a törlesztőm kapásból ’’csak” 71.526 Ft lesz. Ezzel egy kockázatot már is csökkentettem, azaz feleakkora követelése van a banknak felénk minden hónapban. Önmagában ez viszont nem jelent jövőre nézve helyes megoldást. És akkor most jön a képletbe a jó öreg LTP-s megoldás

Szarvas Norbert (IFL alapítója)

Marcival egyetértünk abban, hogy egyfajta kockázatcsökkentő hatása van annak, ha a hitel futamidejét elnyújtjuk és ezzel csökkentjük a bank felé havonta fizetendő köteles részt. De ezt a műveletet szigorúan akkor szabad meglépni, ha a különbözetet nem zsebre tesszük, hanem lakástakarékokat indítunk belőle és törekeszünk a hitel minél hamarabbi visszafizetésére.

A legfontosabb szabályunk, hogy lakástakarékot csak abban az esetben szabad az „eltérített törlesztőrészből” nyitni, ha a lakástakarékon elért kamat (EKBM) magasabb, mint a hitelnek a kamata. Tehát jobban tudjuk a pénzünket dolgoztatni, mintha a banknak adnánk. Ha a hitelt felvesszük 20-25-30 évre és mellett fut 4-5 lakástakarék, akkor legjobb esetben hamarabb ki tudunk szállni a hitelből. Ha a legrosszabb esetet nézem, akkor ott van a lehetőségünk arra, hogy menet közben felmondjuk 1-2-3 lakástakarékot és az addigi befizetéseket 100%-ban (mínusz állami támogatás és számlanyitási díj)visszakapjuk. Mintha feltőrtük volna a malacperselyünket.

Exkluzív cikk egy speciális hitelkosntrukcióról: https://www.patreon.com/posts/egyenlito-hitel-16857393

4 évente vagy 10 évente törlesszünk be a hitelünkbe lakástakarékból?

A betörlesztés minden esetben díjmentes lakástakarékból, ugyanis feltételezzük, hogy Minősített Fogyasztóbarát Lakáshitelt választjátok

A példában ugyan 4%-os kamattal számolunk végig, mégis nagyon fontos megjegyezünk, hogy a 10 évre fixált lakáshitel kamata legjobb esetben (jó ingatlan, magas jövedelem) 4,25%, az átlag pedig 4,6% körül alakul, de az 5 évesnél már elérhető 2,4% körüli kamat is. Ha pedig változó kamatozásra adjuk a fejünket, akkor hasonló feltételek esetén 2,1% körüli kamatot is el tudunk érni. Viszont ebben az esetben igen komoly az esély arra, hogy a következő években az MNB megemeli a jegybanki alapkamatot (ők 10 éven belül 3%-os emelkedésre figyelmeztetnek) és drasztikusan elszáll a változó kamatunk, akár tartósan 5% fölé.

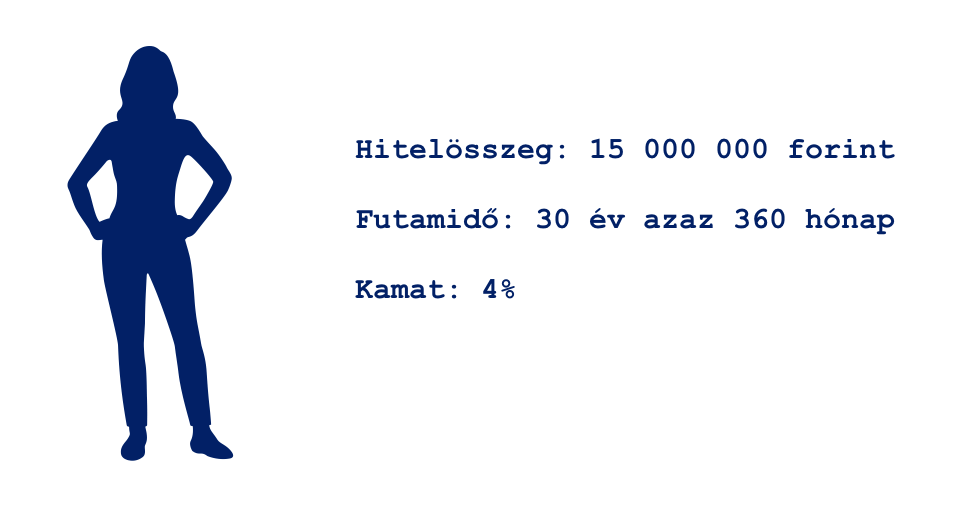

1%-os kamatváltozás egy 15 000 000 forint hitel esetében (4%-os kamat, 30 éves futamidő) 8 500 forintos havi törlesztőemelkedést jelent. Ez egy évben 102 000 forintot jelent, 10 év alatt pedig 1M forint ráfizetést.

2%-os kamatváltozás esetén ugyanez a hitel 17 000 forintos havi törlesztőösszeggel emelkedik meg, 10 év alatt a különbség 2M forint lenne.

Nagyon meg kell gondolnunk, hogy változó kamatozást vagy pedig fix kamatozású hitelt választunk!

1. Modell (4 éves LTP-vel)

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig) (4x 20 000 forint betét + 4×150 forint adminisztrációs díj)

4 db LTP számlanyitási díja: 4x 28 000 = 112 000 forint

Összesen: 152.212 (71 612 + 80 600) x 48 + 71.612 x 2 = 7.449.400 Ft

Megj.: A lakástakarék kiutalási ideje 2 hónap, így a 48. hónap után két hónapig még kell fizetnünk a rendes tőrlesztőrészletet a banknak, mielőtt a lakástakarékból előtörlesztünk díjmentesen.

Aktuális tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

Új törlesztőrészlet a bank felé: 45 705 Ft /hó

-

Lépés

360 – 50 = 310 Hó – (aktuális tőketartozás): 8.824.254 Ft

Bank felé fizetendő: 45.705 Ft/ Hó (50 hónapig)

5 db LTP (4x20e +5e): 105.900 Ft (48 hónapig)

5 db LTP számlanyitási díja: 5x 28 000 + 7 000 = 147 000 forint

Megj.: A teljes konstrukció elbukhat abban az esetben, ha 4 év után nem rendelkezünk 5 darab olyan „szabad adószámmal”, amire megköthetjük az új lakástakarékokat!

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketaertozás: 7.939.513 – (1.250.496 Ft x 5 + 312.638) = 1.374.395 Ft

-

Lépés

310 – 50 = 260 Hó – (aktuális tőketartozás): 1.374.395 Ft

Bank felé fizetendő: 7.912 Ft/ Hó (50 hónapig)

1 db LTP: 20.150 Ft (48 hónapig)

1 db LTP számlanyitási díja: 28 000 forint

Összesen: 28.062 x 48 + 7.912 x 2 = 1.362.800 Ft

Tőketartozás: 1.193.513 – (1.250.496 Ft) = -56.983 Ft

Mibe került ez Összesen:

7 449 400 + 7 368 450 + 1 362 800 = 16 180 650 Ft – 56 983 (LTP túlfizetés)= 16 123 667 Ft

+ az LTP számlanyitási költségei

16 123 667 + 287 000 = 16 410 667 forint

2. Modell (10 éves LTP-vel)

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (122hónapig)

4 db LTP: 75.600 Ft (120 hónapig) (3x 20 000 + 1x 15 000 + a 4×150 forint adminisztrációs díj)

4 db LTP számlanyitási díja: 75 000 forint (akcióban, amúgy pedig 3x 76 000 forint+ 1x 57 000 forint lenne= 285 000,- helyett)

Összesen: 147.212 x 120 + 71.612 x 2 = 17.655.440 Ft

Tőketartozás: 11.753.046 – (3.135.630 Ft x 3 + 2.351.762 Ft) = -5.606 Ft

Mibe került ez Összesen:

17.655.440 Ft – 5.606 Ft (megmaradt összeg az előtörlesztés után) = 17.649.834 Ft

+ Költségek:

- Számlanyitási díjak: 75.000 Ft

Összesítve: 17.649.834 Ft + 75.000 Ft = 17.724.834 Ft

Összességében elmondhatjuk, hogy változatlan feltételek mellett (azonos kamat, azonos állami támogatás) a 4 évenként betörlesztéssel 1 314 167 forinttal járunk jobban. Viszont fontos figyelembe venni azokat a konstrukciót működtető feltételezéseket, minthogy képesek vagyunk akár 5 lakástakarékot megkötni (5 szabad adószám), képesek vagyunk maximális havi törlesztést fizetni (és ez nem változik a jövőben sem) és folyamatosan fegyelmezettek leszünk.

Mi történik akkor, ha a lakástakarék állami támogatását lecsökkentik 20%-ra?

A számításban az első modellt, azaz a 4 évenként betörlesztősdit érintené, ha lecsökkene menet közben az állami támogatás, ugyanis a már megkötött lakástakarékok szerződésének az állami támogatását utólag nagy valószínűséggel nem fogják megváltoztatni. 10 éves lakástakarék 10 évig garantált állami támogatással működik.

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig)

4 db LTP számlanyitási díja: 4x 28 000 = 112 000 forint

Összesen: 152.212 x 48 + 71.612 x 2 = 7.449.400 Ft

Tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

-

Lépés

360 – 50 = 310 Hó – (aktuális tőketartozás): 8.824.254 Ft

Bank felé fizetendő: 45.705 Ft/ Hó (50 hónapig)

5 db LTP(4x20e +5e): 105.900 Ft (48 hónapig)

5 db LTP számlanyitási díja: 5x 28 000 + 7 000 = 147 000 forint

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketartozás: 7.939.513 – (1 181 089 Ft x 5 + 295 272) = 1 738 796 Ft

Figyelem: a 2. lépésben 6 db ltp-t kell kötni, azaz 6 db szabad adószámmal kellene rendelkezni 4 év múlva! Ezt vegyük figyelembe

-

Lépés

310 – 50 = 260 Hó – (aktuális tőketartozás): 1.738.796 Ft

Bank felé: 10.010 Ft/ Hó (50 hónapig)

2 db LTP: 30.300 Ft (48 hónapig)

Számlanyitási díj: 42 000 forint

Összesen: 40.310 x 48 + 10.010 x 2 = 1.954.900 Ft

Tőketartozás: 1.509.956 – (1.181.089 Ft + 590.545 Ft) = -261.678 Ft

Mibe került ez Összesen:

- 449.400 Ft + (2.) 7.368.450 Ft + (3.) 1.954.900 Ft = 17.042.750 Ft – 150 hó alatt (12 év 6 hó alatt).

17.042.750 Ft – 261.678 Ft (megmaradt összeg az előtörlesztés után) = 16.781.072 Ft

+ Költségek:

- Számlanyitási díjak: 301.000 Ft

Összesítve: 16.781.072 Ft + 301.000 Ft = 17.082.072 Ft

Ebben a „maximális” kalkulációban láthatjuk, hogy még egy esetleges 20%-ra való lecsökkentett állami támogatás esetén is jobban jár az ügyfél (feltételezve, hogy biztosan tud kötni 4 év múlva 6 darab lakástakarékot és kezdésnek is 4-et), mintha 10 évre kötötte volna meg a szerződést.

Mi történik abban az esetben, ha egy átlagos ügyfél maximum 3 lakástakarékot tud kötni?

Mivel kevesebb lehetőségünk van lakástakarékot kötni, éppen ezért képesek vagyunk nagyobb havi törlesztőrészletet vállalni, ami az annuitásos (kamat+tőke) konstrukcióban rövidebb futamidőt feltételez, mint az eddig kalkulált 360 hónap. A példa kedvéért most 240 hónapos futamidővel számolunk, míg a kamat (4%) megmarad az összehasonlíthatóság kedvéért.

10 éves lakástakarékokat kötünk

-

Lépés

240 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 90.897 Ft

3 db LTP: 1×13 000+2×20 000Ft (120 hónapig)

3 db LTP számlanyitási díja: 2x 20 000+13 000 = 53 000 forint

Összesen:143 897×120 = 17 267 640 Ft

Tőketartozás: 8 977 917 – (3.135.630×2+2.038.185) = -68 472 Ft

Mibe került ez Összesen:

17 267 640 Ft + 68 472 Ft (megmaradt tartozás az előtörlesztés után) = 17 336 112Ft

+ Költségek:

- Számlanyitási díjak: 53 000 Ft

Összesítve: 17 336 112 Ft + 53 000 Ft = 17 389 112 Ft

4 éves lakástakarékokat kötünk

-

Lépés

240 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 90.897 Ft (50 hónapig)

3 db LTP: 60 450 Ft (48 hónapig)

3 db LTP számlanyitási díja: 3×28 000Ft = 84 000 forint

Összesen: (151 347×48) +181 794= 7 446 450 forint

Tőketartozás: 12 875 005 – ( 3 751 488 Ft) =9 123 517 Ft

-

Lépés

240 – 50 = 310 Hó – (aktuális tőketartozás): 9 123 517 Ft

Bank felé fizetendő: 64 896 Ft/ Hó (50 hónapig)

3 db LTP: 60 450 Ft (48 hónapig)

3 db LTP számlanyitási díja: 3×28 000Ft = 84 000 forint

Összesen: 125 346 x 48 +64 896 x 2 = 6 146 400 forint

Aktuális tőketartozás: 7 250 669 – (3 751 488 ) = 3 499 181 Ft

-

Lépés

190– 50 = 140 Hó – (aktuális tőketartozás):3 499 181Ft

Bank felé: 31 319 Ft/ Hó (50 hónapig)

2 db LTP: 20 300 Ft (48 hónapig)

Számlanyitási díj: 56 000 forint

Összesen: 51 619 x 48 + 31 319 x 2 = 2 540 350 forint

Tőketartozás: 2 431 718 – 2 500 992 = + 69 274 forint lakástakarék megtakarítás maradt meg

Mibe került ez Összesen:

- 7 446 450 forint + (2.) 6 146 400 forint + (3.) 2 540 350 forintt = 16 133 200 forint.

16 133 200-69 274= 16 063 926 forint

+ Költségek:

- Számlanyitási díjak: 224 000 Ft

Összesítve: 16 133 200 Ft + 224 000 Ft = 16 357 200 Ft

Miben látjuk a kockázatokat és melyiket kötnéd?

Váradi Marcell

Mivel magára a konstrukcióra már régen rájöttem és eszerint az elv szerint tanácsoltam eddig is az ügyfeleimnek, ezért kitartok a 4 éves LTP-s verzió mellet. Norbinak sok mindenben igaza van és ténylegesen nevelni és vezetni kell az ügyfeleket, akiket ugye nem mindig lehet… Sőt benne van a pakliban, hogy több ügyfél végül jobban járt volna a 10 éves verzióval, mégis azt mondom, hogy a 4 éves a tuti. Én pénzügyi tanácsadó vagyok, a számok nem hazudnak, szóval ezzel jobban jársz, viszont a felelősség a tied, hogy végig is csinálod! Én az biztos, hogy ott leszek és fogom a kezed (mint az elmúlt 9 évben), sőt megmondom és fel is hívom a figyelmed rá, hogy miben állapodtunk meg! A jó hír, hogy nekem szinte csak pozitív tapasztalataim vannak. Sőt, többször előfordult már az is, hogy az ügyfél felülírta a célját, azaz nem 4 év után, hanem közben már 2 év után akart további LTP-t nyitni. Összefoglalva: felülírhatja sok minden a tervet, de az ügyfeleim esetében azt tapasztaltam, hogy ezt tudják fegyelmezetten komolyan véve végigcsinálni (sok ügyféllel túl vagyunk már az 1. 4 éves perióduson, szóval tapasztalatból beszélek)…

Szarvas Norbert

Láthattunk a laboratóriumi körülmények között megszületett számokat. Azt gondolom, hogy minden élethelyzet más, mint ahogyan minden ügyfélnek teljesen eltérő a kapcsolata a saját pénzügyeivel. Egy átlagos pénzügyi berendezkedésű család számára továbbra is fenntartom, hogy jelenlegi környezetben a hosszútávra fixált hitelkamat és a hosszabb futamidejű lakástakarék a nyerő. Ugyanis 100%-ig biztos vagyok benne, hogy 10 átlagos ügyfélből legjobb esetben is csak 4 kötné újra a lakástakarékokat 4 év után a megfelelő darabszámban. Onnantól kezdve pedig máris kedvezőbb a 10 éves ltp konstrukció, ha elsunnyogjuk az újrakötéseket. Márpedig az emberek mindig találnak jó alibit maguknak, amiért eltolják a dolgokat. Nekem van olyan ügyfelem, aki a hitelükhöz számolt második négy éves lakástakarékot pár hónappal később akarta megkötni, mint a hitelfelvétel. Ennek már 3 éve…

A konstrukció kockázatai

Összeszedem, hogy milyen kockázatokkal kell szembesülnöd abban az esetben, ha a 4 éves verziót választod (minden pozitívumával egyetemben)

- állami támogatás kockázata, amit mi ugyan 20%-kal néztünk meg csökkenés esetén, de semmi nem garantálja, hogy pontosan ennyi lenne a jövőben

- adószámok kockázata, ugyanis nem biztos, hogy a szükséges időben megfelelő számú lakástakarékot tudsz majd kötni. Ha pedig nem tudod megkötni, akkor a hitel máris drágább lehet

- személyi kockázat,mivel bármikor felboríthatod a konstrukciót és jellemzően az emberek kényelemből vagy más indíttatásból meg is szokták tenni

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Hitelt és CSOK-ot szeretnél? A független szakértő segít Budapest és Pest megye területi hatállyal

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 22, 2018 | Cikkek - pénzügyi blog

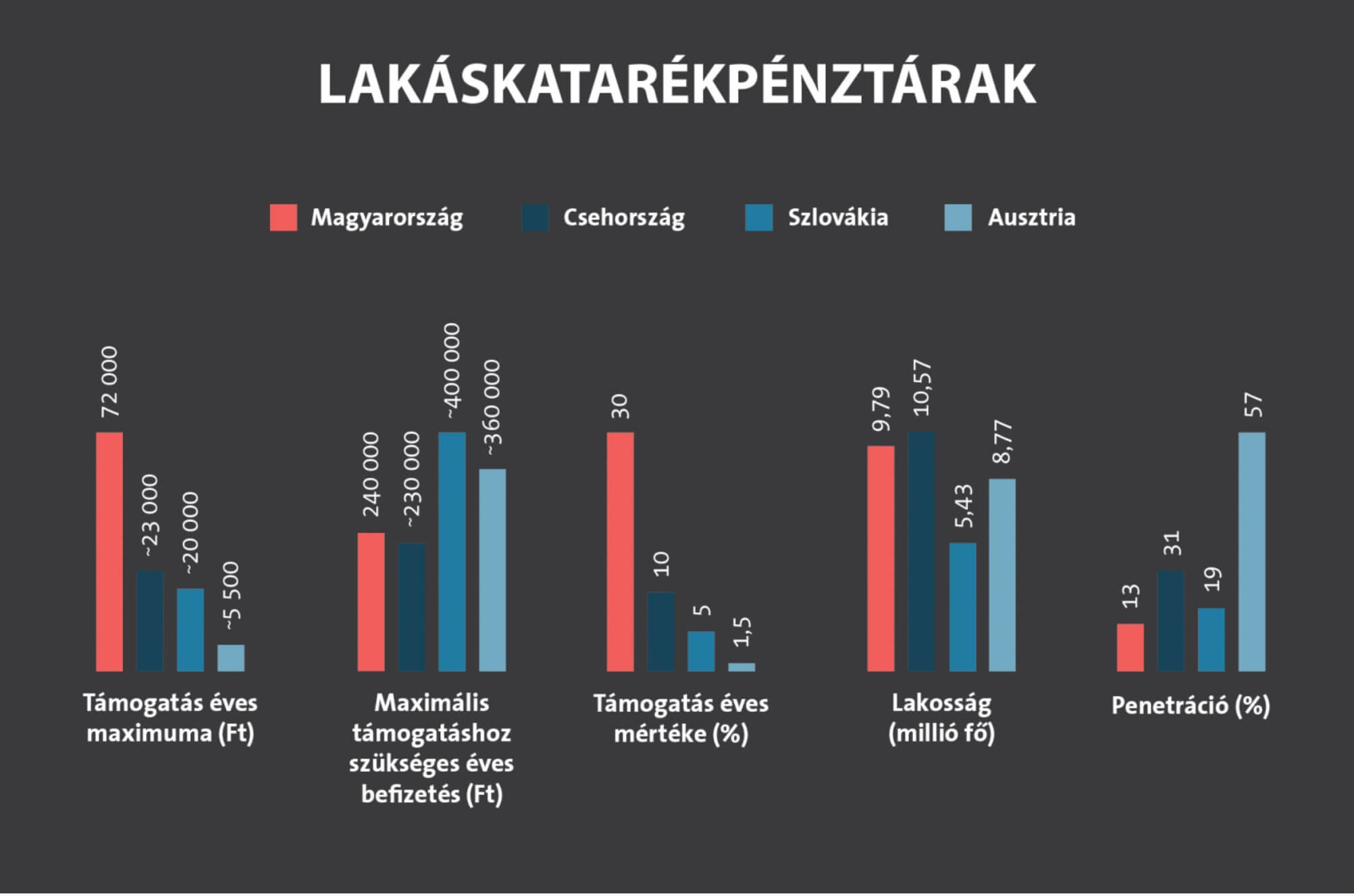

Időnként előkerül egy nemzetközi összehasonlítás a magyar lakástakarék állami támogatásának a mértékével kapcsolatva. Azért valamilyen szinten irreális, ahogyan a magyar Gipsz Jakab vélekedik az elvárt hozamokról. Egyszerűen nem tudja értékelni, ha 10 év alatt garantáltan kap közel 5%-ot, miközben szomszédaink összetennék a két kezüket, ha 4 évre megkapnák ezt a mértékű garantált kamatot (menet közben lemaradtak a lakástakarékról). Hogy a kamatnak mi köze az állami támogatáshoz? Az állami támogatás alanyi jogon jár a lakástakarék szerződésekre, míg minden futamidőhöz és módozathoz hozzá van rendelve egy EBKM (egységesített betéti kamat mutató), hogy összehasonlító legyen mindenki számára a „nyereség”.

Fontosabb megállapítások:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

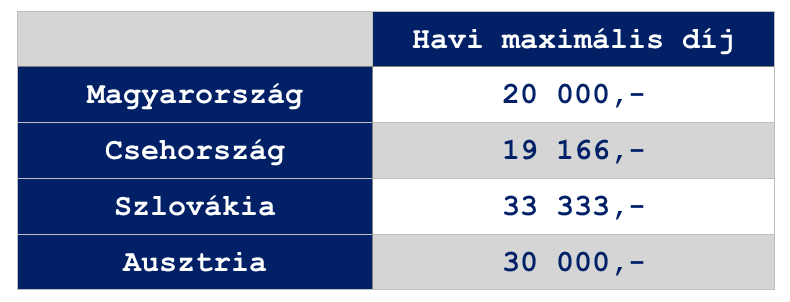

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül.

- A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

Nagyon szomorú, hogy a magyarok még mindig nem vették észre, hogy milyen rendkívüli lehetőségük volt az elmúlt években arra, hogy saját otthont teremtsenek maguknak állami támogatással.

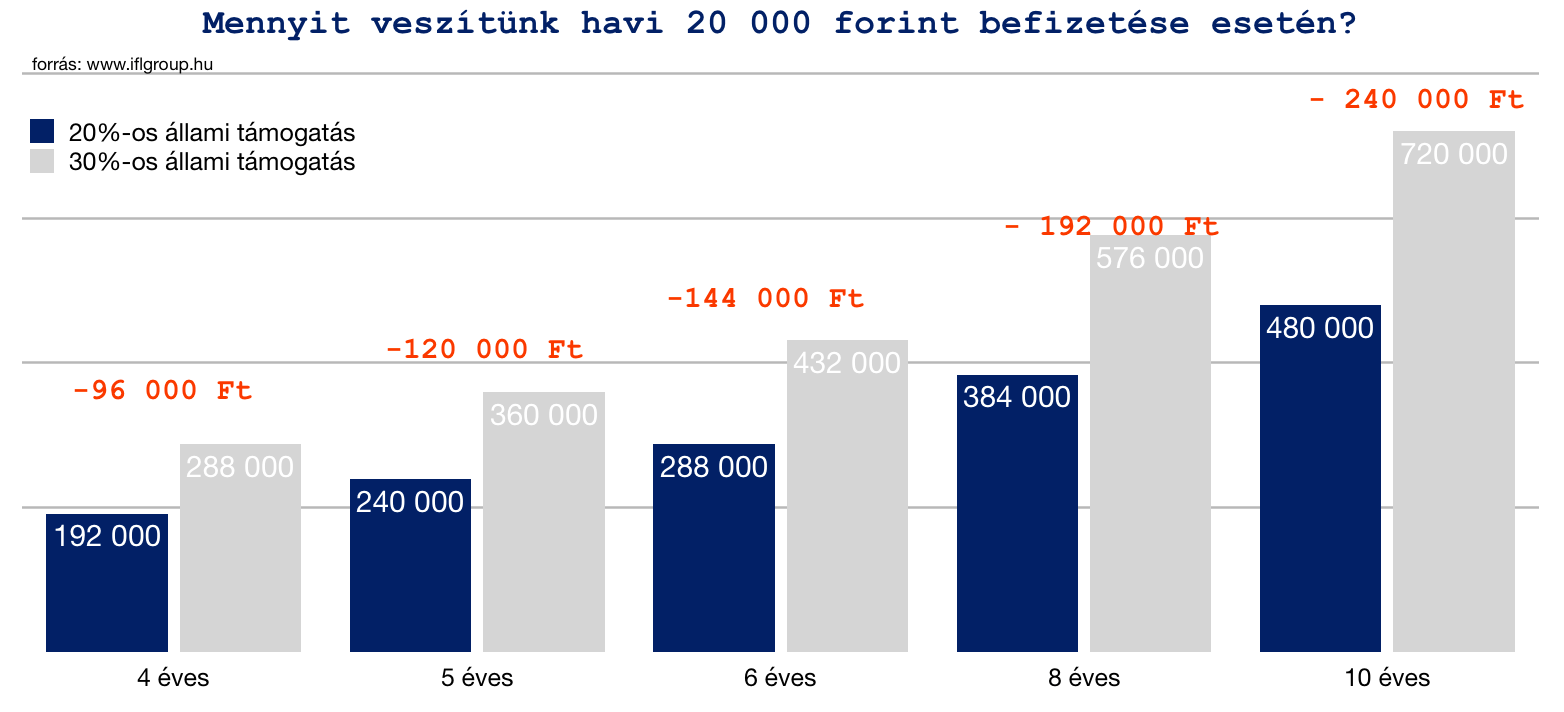

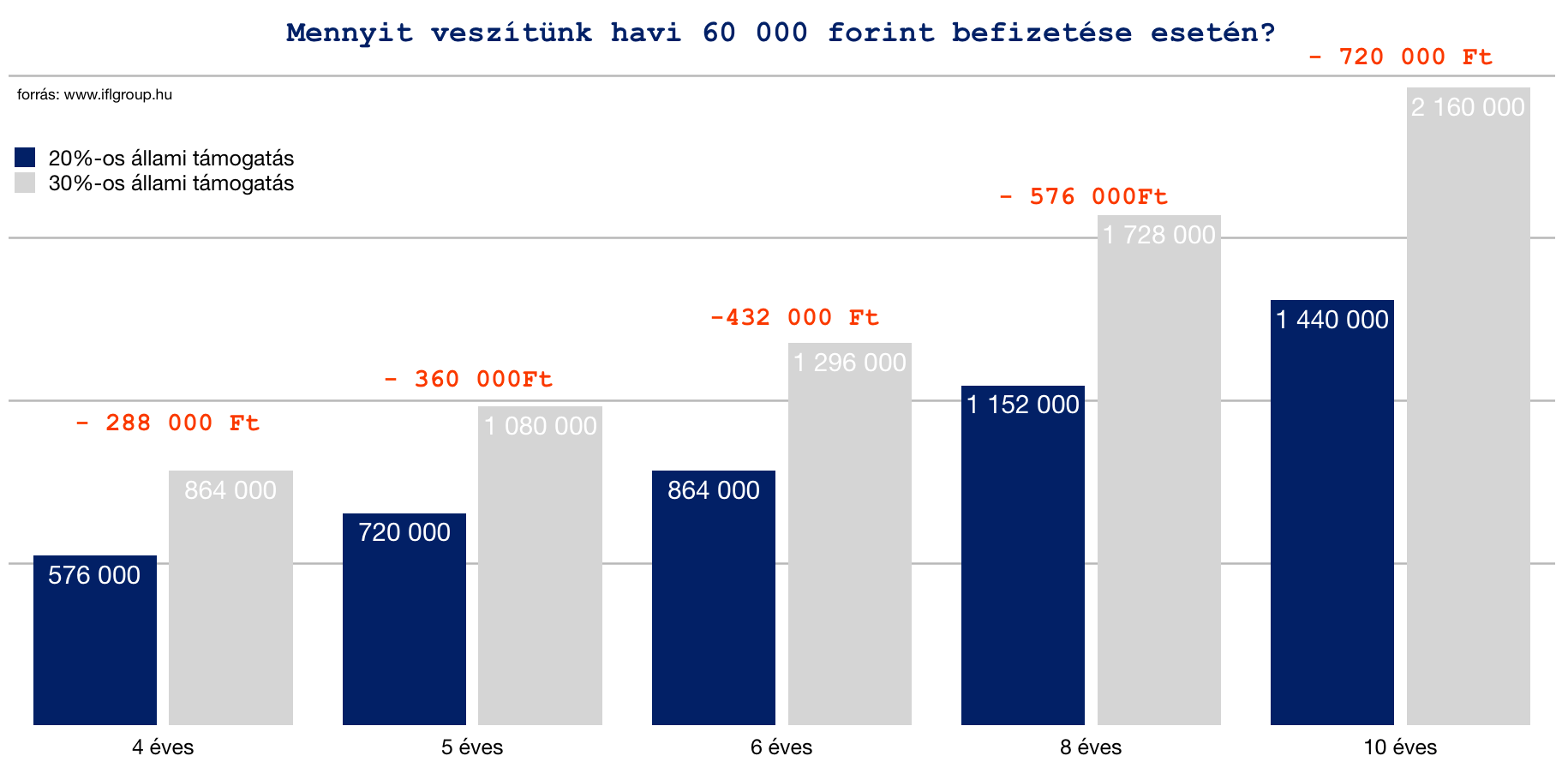

Csodálkozzunk, ha megváltoztatják a magyar támogatás mértékét?

Saját szakmai véleményem, hogy nem lenne meglepő, ha elérkeznénk ahhoz a ponthoz, amikor a magyar lakosság olyan mértékben megerősödött anyagilag, hogy az állam megváltoztathatja a lakástakarékok állami támogatását! És egy szavunk nem lehetne, ha

- 30% helyett 20% lenne a támogatás, ami még mindig a legmagasabb lenne a régióban

- havi 20 000 forint helyett 30 000 forintot kellene félretenni a maximális 72 000 forintos összegért

Ha ez megtörténik, akkor mennyit fogunk ahhoz képest veszíteni, mintha most megkötöttük volna ezt a szerződést?

És ha 3 lakástakarékot tudunk kötni?

Igen, jól látod: 3 darab lakástakaréknál egy ilyen változásnál konkrétan annyit buknál, mint +1 lakástakarék szerződés állami támogatása!

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Ha szeretnél lakástakarékot kötni, akkor remek akciókkal tudok segíteni neked!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

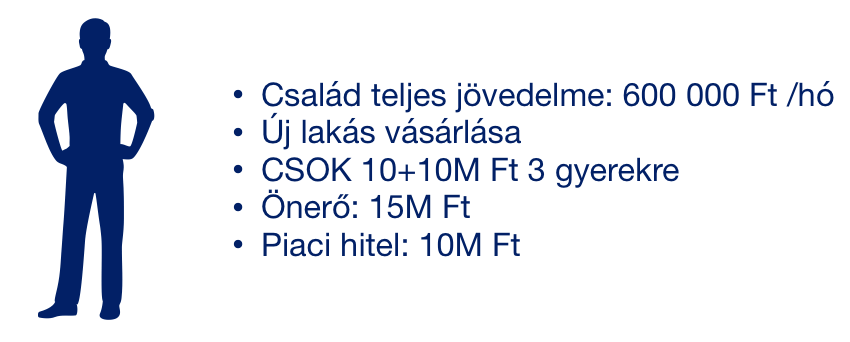

Szerző: Szarvas Norbert | febr 20, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Nagyon sok ügyfelem kérdezi tőlem, hogy milyen stratégiával érdemes hitelt felvenni?Létezik egyáltalán a „0 forintos” jelzáloghitel konstrukció? Számtalan konstrukció közül kell választanunk. Ebben a cikkben megnézünk egy megoldást, aminek a legfontosabb eleme a kiszámíthatóság és biztonság. Tehát ebben a példában nem akarunk trükközni a kamatperiódusokkal, nem akarjuk legyőzni a bankot, és nem kockáztatjuk meg, hogy 4 év múlva, amikor újra kötnénk a lakástakarékot, addigra már megváltoztak a feltételek (alacsonyabb állami támogatás), ami borítja a teljes konstrukciót. A hagyományos értelemben vett legstabilabb megoldásra törekszünk konzervatív ügyfelek részére!

A hitelstratégia legfontosabb megállapításai – „0 forintos” jelzáloghitel konstrukció

1. Először a piaci hitelt kell visszafizetni

Ebben a konstrukcióban kétfajta hitelt fogunk felvenni. Egyrészt a „3%”-os kamatozású CSOK hitelt, másrészt egy piaci hitelt, aminek a kamata mai napon 10 éves fix kamatozású konstrukció esetében 4,37%. Mivel két hitel fut párhuzamosan egymás mellett, így döntenünk kell, hogy a rendelkezésre álló anyagi keretből hogyan cselekszünk:

- Párhuzamosan csökkentjük mindkettő hitel tőketartozását

- Először a CSOK hitelt fizetjük vissza

- Először a piaci kamatozású hitelt rendezzük le

Nem árulok el nagy titkot, hogy pénzügyileg mindig a drágább hitelt éri meg minél hamarabb kifizetnünk. Így a teljes konstrukciónak az alapja a piaci hitel elsődleges végtörlesztésén alapul.

2. Először 10 éves lakéstakarékban gondolkodunk

Már készül a cikk a blogon, amiben kielemezzük az ősrégi kérdést: „melyik éri meg jobban? 4 éveset vagy 10 éveset kötni hitel mellé?”. Előre elárulom, hogy a válasz nem annyira egyszerű, minthogy a két módozatnak az EBKM értékét egymás mellé téve ráböknénk a nagyobbra. A bevezetőben jeleztem, hogy ennek a konstrukciónak a narratívája, hogy végig garantált legyen, esélye ne legyen a feltételeknek változnia. Mivel egyre gyakrabban kerül elő az állam azon terve, miszerint csökkentik a támogatást a lakástakarék szerződésekre, így a választás egyértelmű: 10 éves periódusban gondolkozunk ebben az esetben, így biztosítva saját magunk számára a konstrukció „sérthetetlenségét”.

3. Minél hosszabb futamidőre vesszük fel a hitelt

Alapvetően az ügyfelek 10-15 év között szeretnék a hitelüket visszafizetni. Ilyenkor a legkonzervatívabb megoldás, hogy 10-15 éves futamidőre felvesszük a hitelt, amit végig fizetünk. Ennél lényegesen jobb megoldás lehet bizonyos konkrét feltételek teljesülése esetén, ha papíron hosszabb futamidőre felvéve a hitelt, minimalizáljuk a bank felé fizetendő havi kötelezettségünket.

Példának okáért a 10 000 000 forintos piaci hitelnek a törlesztőrészlete 10 évre 10 éves fix kamat mellett 103 332 forint lenne havonta. 25 évre ugyanez a konstrukció viszont 55 215 forint. A két összeg közötti különbség a mi „játszóterünk”, azaz az összeg, amit okosan megforgatva lakástakarékban magasabb hozamot tudunk termelni, mint amennyi a hitel kamata lenne. Tehát érdekünk a banknak minél kevesebbet fizetni.

A futamidő eltolásnak nem célja, hogy a hitel törlesztésére minél kevesebbet fizessük, mivel a különbséget is visszaforgatjuk lakástakarékba.

A különbség jelen esetben: 44 883 forint (a konstrukcióban 45 000 forintra kerekítve számolok tovább)

4. Egy évvel hamarabb indítjuk a lakástakarékot

Ebben a konstrukcióban egy nagyon tipikus élethelyzetet szeretnék bemutatni. Mivel a CSOK10+10 feltétele az új építésű lakás megvásárlása vagy építése, éppen ezért egyfajta időkorlátba is ütközünk. Hiszen ezek az ingatlanok gyakorlatilag nem elérhetőek azonnal. Legalább fél év-1 év telik el a papírozás és az ingatlan átvétele között. Értelemszerűen akár 1 évnyi tolódás is lehet a hitel törlesztésének elkezdésében is.

Ha a megfelelő hitelstratégiát már kiválasztottuk, akkor százezreket és éveket nyerhetünk azáltal, hogy a hitelhez megkötendő lakástakarékot azonnal elindítjuk és megszerezzük rá az állami támogatást. Ezzel a lépéssel azt érjük el, hogy például a 10 éves lakástakarékot immáron nem a hitel 10. évében, hanem a hitel 9. évében be tudjuk törleszteni, hiszen már egy éve ketyeget a megtakarítás!

A konstrukcióban ezzel mit nyerünk?

12x 55 215 forint törlesztést már nem kell megfizetnünk (1 évet nyertünk magunknak) = + 662 580 forint azonnali nyereség

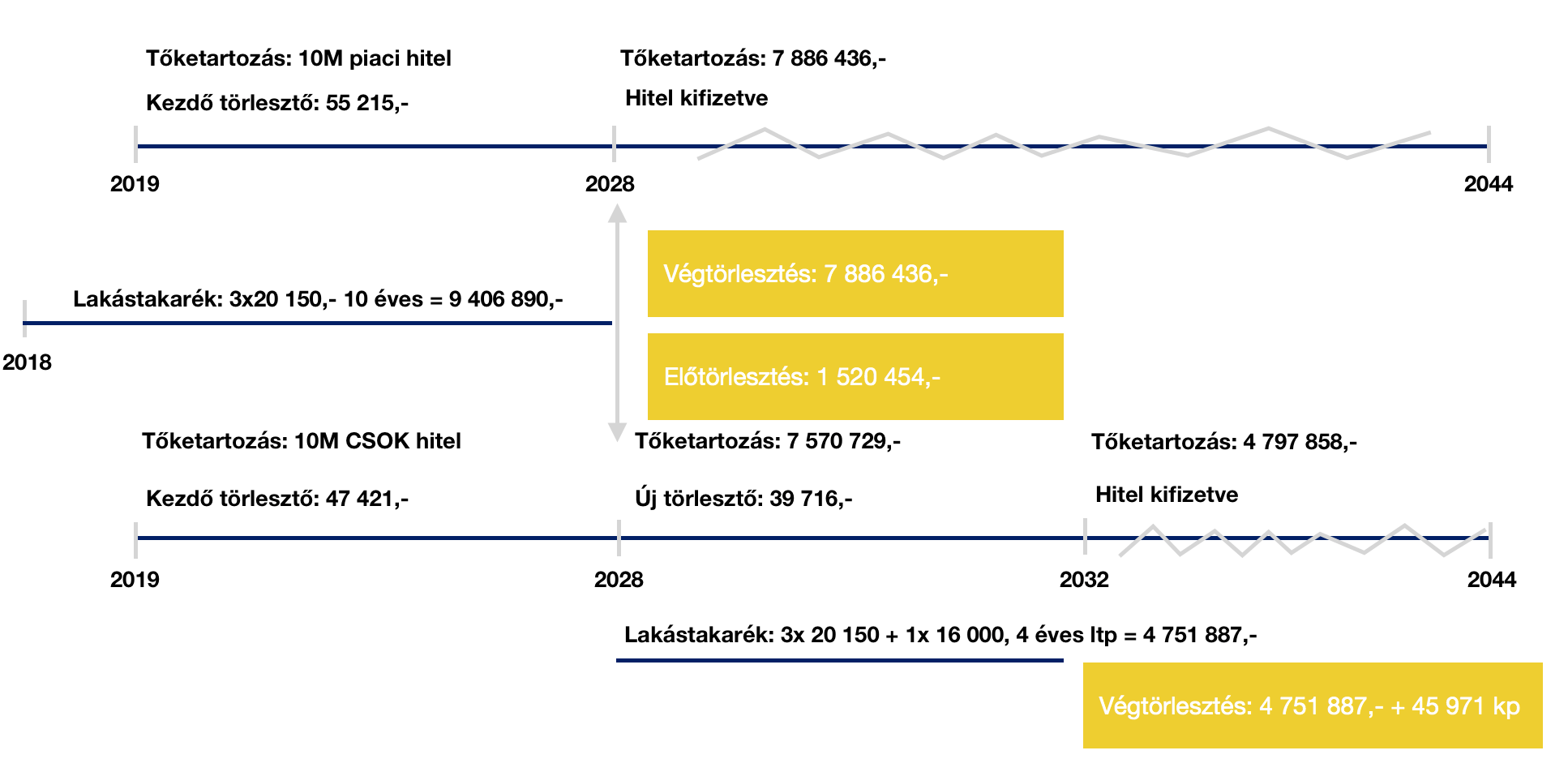

A konstrukció

Az ábrán láthatjuk, hogyan alakul a két hitel illetve a lakástakarék „kapcsolata” egymáshoz. Így az első díjmentes előtörlesztés mostantól számított 10 év múlva (a hitel 9. évében) esedékes lakástakarékból. Ez azt jelenti, hogy a piaci hitelt teljes mértékben kifizetjük és megszűnik. A 3 db 10 éves lakástakarékból felhalmozott összegből azonban megmarad számunkra közel 1,5M forint, amit a CSOK 10M hitel díjmentes előtörlesztésére tudunk fordítani.

Így mostantól számított 10 év (a hitelek 9. évében) az állás:

- a piaci hitel kifizetve

- a CSOK 10M forint hitelnek az aktuális tőketartozása 6 050 275 forint

- Kötnünk kell 3 db 20 150 és 1 db 16 150 forintos lakéstakarékot 4 évre

Miután mostantól számított 13 év múlva (a hitel 12. évében) lejár a 10 év múlva 4 évre újrakötött lakástakarék szerződés, így minden adott ahhoz, hogy a CSOK10M forintos hitel fennmaradó tőketartozását kifizetve kiszálljunk ebből a hitelből is. Ennél a számításnál maradt 45 971 forint különbözet a tőketartozás javára, amit egy összegben kifizetünk.

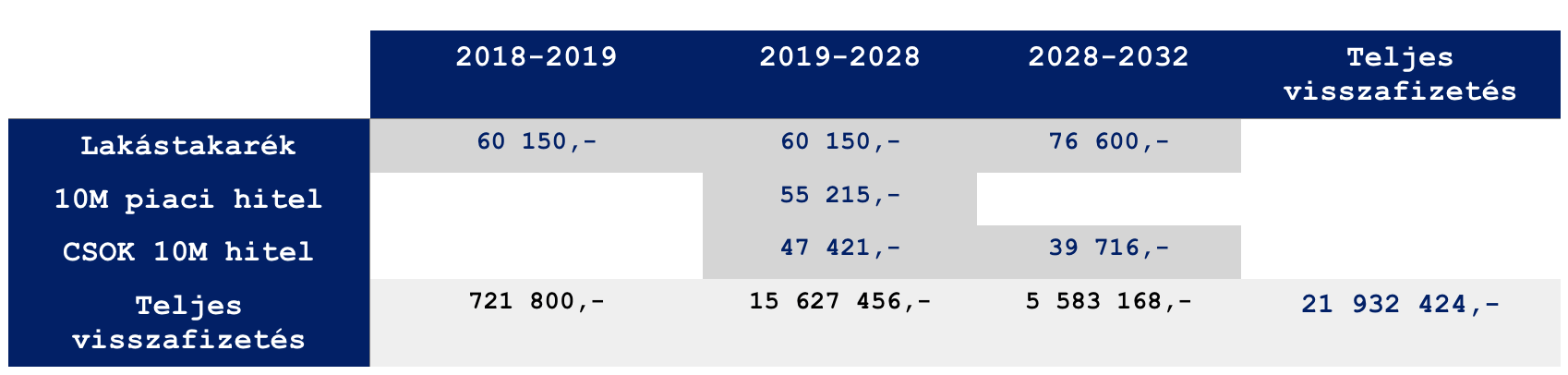

Mennyit fizettünk összesen?

A táblázatból láthatjuk, hogy a 20 000 000 forint felvett hitelre 13 év alatt (+1 év, amikor csak lakástakarékot fizetünk) 1 932 424 forintot fizettünk vissza. Ez már egy nagyon jó ajánlatnak számít, amit annak köszönhetünk, hogy hamarabb elkezdtük a megtakarítást illetve felhasználtuk a rendelkezésre álló állami támogatást.

A kalkulációban

a második lakástakarék konstrukcióban 4 db lakástakarékot kellett kötnünk, ami lehetséges, hiszen a CSOK 10+10 3 gyerek esetén jár, tehát papírformaszerűen a szűk családban minimum 5 „szabad adószám” van. Viszont a konstrukcióban figyelembe kell vennünk:

- a lakástakarékok szerződéskötési költségét, amit most akciósan tudsz megkötni. 10 éves szerződés esetén szerződésenként 76 000-80 000 forint lenne, azaz nagyjából 240 000 forint. Akcióban viszont 60 000 forintba kerülne a három szerződés megkötése. (itt tudod kérni az akciót: ltp kötés)

- a 10 év múlva esedékes 4db 4 éves lakástakaréknak a számlanyitási költségei nem ismertek, ugyanis módozattól és kedvezménytől függ. Jelenleg nagyjából 100 000 forintba kerülne.

- benne van a pakliban, hogy 10 év múlva már más feltételekkel tudjuk megkötni a lakástakarékot, tehát nem lesz elég a számítás a teljes végtörlesztéshez

- mindenféle akció mellett ekkora hitel felvételi költsége nagyjából 50-100 000 forint is lehet+ ügyvédi költségek. Tehát a teljes visszafizetéshez ezt mindig vegyük figyelembe.

Extra konstrukció: a teljes visszafizetést tovább lehet csökkenteni, ugyanis a piacon létezik egy olyan egyedi konstrukció, ahol a folyószámlán parkoltatott pénzedre a hiteled kamatával megegyező látraszóló kamatot biztosítanak. Ennek működéséről itt olvashatsz (amennyiben a blog támogatója vagy, illetve most válsz azzá. Támogatás összege havi 1-3 dollár) : Egy különleges hitelkonstrukció

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

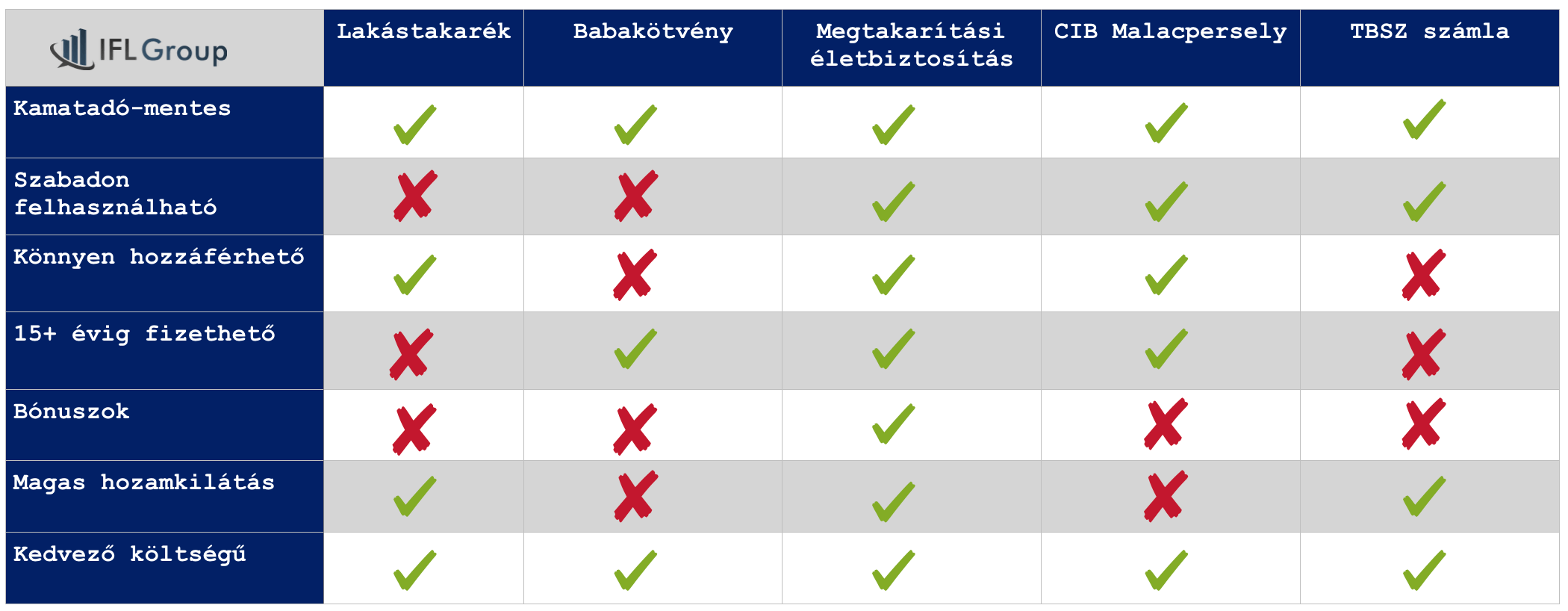

Szerző: Szarvas Norbert | febr 12, 2018 | Cikkek - pénzügyi blog, Gyerekmegtakarítás, info

Évről évre egyre több szülő méri fel a gyerekmegtakarítás szükségességét. Hiszen a pénz olyan előnyöket jelenthet gyermekünk számára a jövőben, ami az egyre nyíló szociális ollónak köszönhetően már-már a létszükségletet és egyetlen esélyt jelentheti. Egyre drágább a felsőoktatás, egyre nehezebb elköltözni otthonról és egyre költségesebb megkezdeni az önálló felnőtt életet. Jogosan vetődik fel azonban a kérdés, hogy 2018-ban melyik a legjobb gyerekmegtakarítás?

Fontos az elején leszögezni, hogy a különféle megtakarítási lehetőségek különféle időtávokra és célokra nyújtanak megoldást.

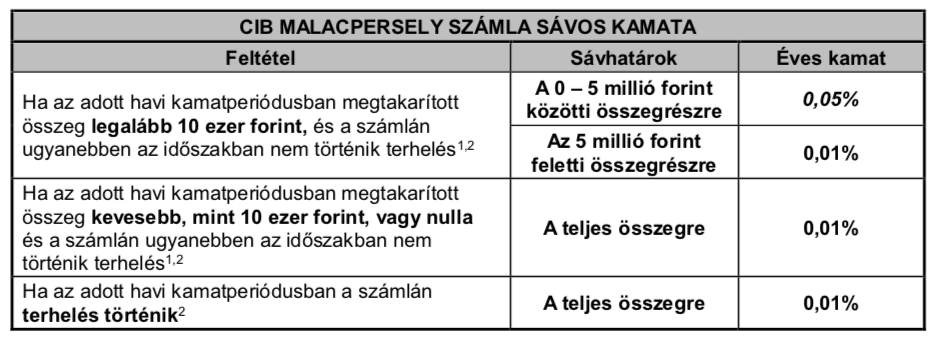

CIB malacpersely

A CIB malacpersely (ahogyan a neve is mutatja) egy online malacpersely. Nem sokkal tud többet, minthogy a pénzünket ide pakolgassuk, majd online felületen nézegessük. Alacsony kamatot és (első ránézésre) ingyenes számlavezetést kapunk. Azonban az ördög a részletekben rejtezik, így érdemes kicsit jobban megnézünk azokat a költségeket!

A cikk alapja a 2018.01.13.-án hatályos CIB kondíciós lista

Láthatjuk, hogy a kamat éves 0,05% jelenleg. Azért jelenleg, mert ez változhat, amint a kamatkörnyezet változik. Ennek a számlának nem is célja a kamat mértékének a maximalizálása. Tehát 1 000 000 forintonként évente kapunk jelen pillanatban 500 forintot évente! De fontos egy feltételt észrevenni. A 0,05%-os éves kamat abban az esetben jár, ha 5 millió forint alatti a megtakarításunk (alatti részre) és a vizsgált hónapban nem történt terhelés (nem vettünk ki pénzt).

Az 5M feletti részre illetve 10 000 forint alatti számlaérték esetén a kamat 0,01% lesz. EBKM: 0,01-0,05%.

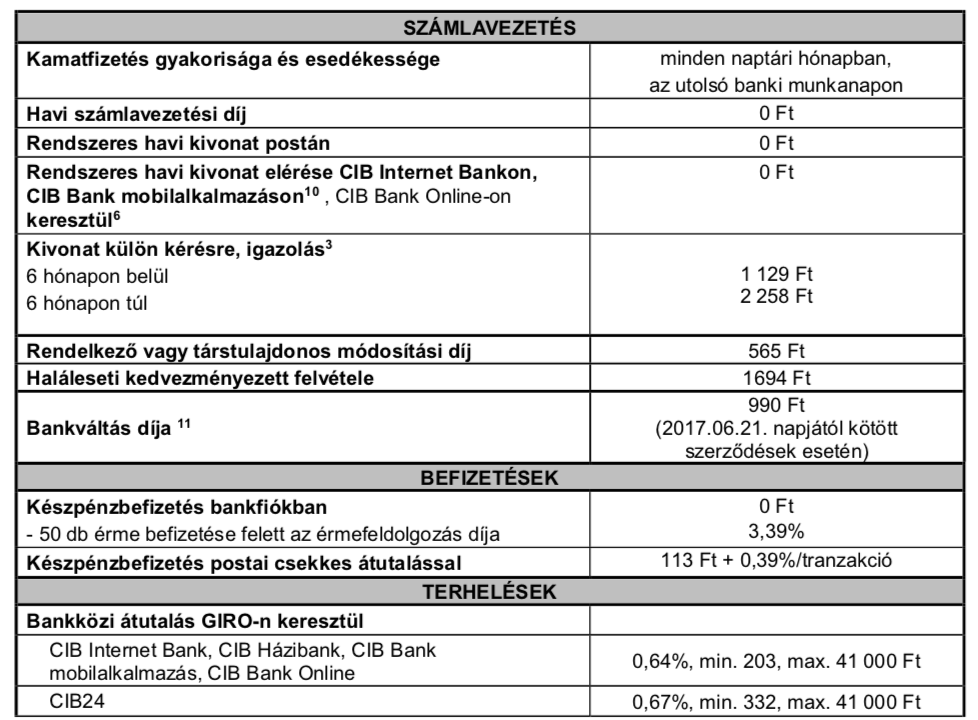

A CIB malacpersely nagy előnye,

hogy díjmentes a számlavezetés és a számlanyitás. Ettől függetlenül azonban felmerülnek a számlával kapcsolatban járulékos költségek, mint például:

- csekkes befizetés esetén 113 Ft + 0,39% tranzakció (10 000 forintos havi befizetés esetén: 152 forint/ hó)

- biztonsági sms üzenetek előfizetési díja 56 forint/felhasználó/hó

- Token használati díja: 56 forint/felhasználó/hó

- Sms üzenetek: 236 Ft/hó vagy 25 ft/sms (mondjuk havi egy befizetésnél 25 forint a költség)

Így a CIB malacpersely havi használati költsége egy átlagos felhasználás esetén 289 forint lesz. A bank persze azt írja, hogy a fenntartási költség díjmentes, éppen ezért játszunk a szavakon és írok „használati költséget”.

Amennyiben kiszeretnénk a CIB malacperselyből pénzt venni,

akkor figyelnünk kell a terhelések költségeire. Ez azt jelenti, hogy 1 000 000 forintonként a hatályos kondíciós lista alapján CIB bankszámlára való kiutalás esetén a költség: 0,64% azaz 6 400 forint.

Lehet azonban kérni átvezetést, amikor a Malacpersely számla és a folyószámla is ugyanazé a személyé (szülő). Ebben az esetben díjmentes. Viszont fontos figyelembe vennünk, korántsem biztos, hogy x év múlva is számunkra a CIB folyószámla lesz a legoptimálisabb megoldás. Így elképzelhető, hogy nem fogjuk tudni a díjmentes átvezetést kérni.

Babakötvény és Start-értékpapírszámla

Minden 2005. december 31. után született belföldi gyermek* és 2017. június 30. napja után született külföldi gyermek** számára az állam 42 500 forint életkezdési támogatást ad, amit egy minimális kamatozású letéti számlán helyeznek el a Magyar Államkincstárban. Ahhoz, hogy ez az induló összeg a gyermek nevére szóló számlára kerüljön és ott Babakötvényben kamatozzon egy ún. Start-értékpapírszámlát kell nyitni a Magyar Államkincstárban.

Bababkötvény jellemzői

- Futamideje a kibocsátás napjától számított 19 év.

- Az éves kamat mértéke a kamatbázis és a kamatprémium értékének összegével egyenlő.

- A kamatbázis megegyezik a kamat megállapításának évét megelőző naptári évre vonatkozóan, a KSH által közzétett éves átlagos infláció (fogyasztói árindex) százalékos mértékével.

- A kamatprémium mértéke 3%.

- A kamat Start-értékpapírszámlán történő jóváírása évente február 1-jén*** történik.

- Az éves befizetések 10%-ának megfelelő, de maximum 6.000 forint összegű támogatás is jóváírásra kerül.

- A számlanyitást követően a Babakötvények vásárlása automatikusan történik a Start-értékpapír számlán jóváírt összegekből.

Tehát az alanyi jogon járó állami támogatást (6 000 forint /év) abban az esetben tudjuk teljes mértékben megszerezni, ha havonta 5 000 forintot rakunk félre ezen a számlán. Tehát hiába szeretnénk ennél magasabb összeget félretenni, nem fogunk több állami támogatást kapni.

A babakötvénnyel kapcsolatban a felhasználhatóságot szokták mondani, mint kifejezetten negatív tényező. Ugyanis kifejezetten kötött termékről beszélünk, amit az aktuális jogszabály határoz meg. Tehát a jövőben az alább felsorolt felhasználhatóság szigorodhat/enyhülhet.

2005. évi CLXXIV. törvény a fiatalok életkezdési támogatásáról

Jelen pillanatban felhasználható magyarországi lakhatás, magyarországi tanulmányok, gyerekvállalás feltételeinek megteremtése, pályakezdés és egyéb, a jogszabályban meghatározott célra. Egy rendkívül kötött termékről beszélünk, hiszen például a gyermekünk nem tudja ezt az összeget felhasználni „hivatalosan” külföldi tanulmányaira vagy utazásaira.

Nyilatkozni kell a felhasználhatóságról, tehát elvileg ki lehet játszani a rendszert ezáltal, mivel nem kell bizonyítani semmit. Én határozottan figyelmeztetek mindenkit, hogy ne erre játsszon, ugyanis bármikor módosíthatják ezzel kapcsolatban a rendeletet, ráadásul nem túl szerencsés „hazugságba” kényszeríteni a gyermekünket.

Nagyon népszerű termék a lakástakarékpénztár, aminek azonban korlátozott a felhasználhatósága (kizárólag lakáscél). Ez azért lehet problémás, mivel a gyermekünk kizárólag lakásvásárlásra vagy az ingatlannal kapcsolatos munkálatokra tudja majd a pénzt felhasználni. Ráadásul a maximális futamidejű lakástakarék esetében is (10 év) maximális befizetés mellett (havi 20 000) nagyjából 3,2M forint körüli összeget tudunk összegyűjteni, ami alapvetően önerőnek lehet elég.

A lakás-takarékpénztár legnagyobb előnye az alanyi jogon járó állami támogatáa (30%), ami azt jelenti, hogy minden befizetéshez az állam 30%-ot hozzátesz, maximum évi 72 000 forintot. A szerződéseket lehet többszörözni, amennyiben a családban „elég szabad adószám” található. Ugyanis a családtagok nyilatkozhatnak arról, hogy a lakástakarékukat a mi céljainkra akarják fordítani.

Gyakran emlegetik lehetőségként a Fundi-mini szerződést, mint legit opciót gyerekmegtakarításnak. Ebben az esetben 10 éven túlmenően is szerződéses viszonyban állhatunk a pénztárral, ami egy gyerekmegtakarításnál gyakran szempont tud lenni. Azonban hatalmas csodát nem várhatunk, ugyanis a Fundi-mini konstrukció nem más, mint két, maximum 10 éves LTP szerződés összecsatolása, ami egymás után következik, míg az első 10 éves szerződésre a második 10 éves szakaszban nem kapunk állami támogatást, pusztán a betéti kamatot + az első lakás-előtakarékossági szerződésen, a második szerződés futamideje alatt a módozat szerinti betéti kamaton felül 1,5% kamatprémiumot.

Tehát ezt úgy kell érteni, hgy 20 éves fundimini konstrukció esetében két 10 éves szerződés keretein belül (összesen) 2×10 évig kapjuk az évi 72 000 forintos állami támogatást. Magyarul az első 10 éves szerződésre nem jár a második 10 éves szakaszban az állami támogatás.

EBKM állami támogatással 1,83-4,18% állami támogatás nélkül 0,29-0,66%

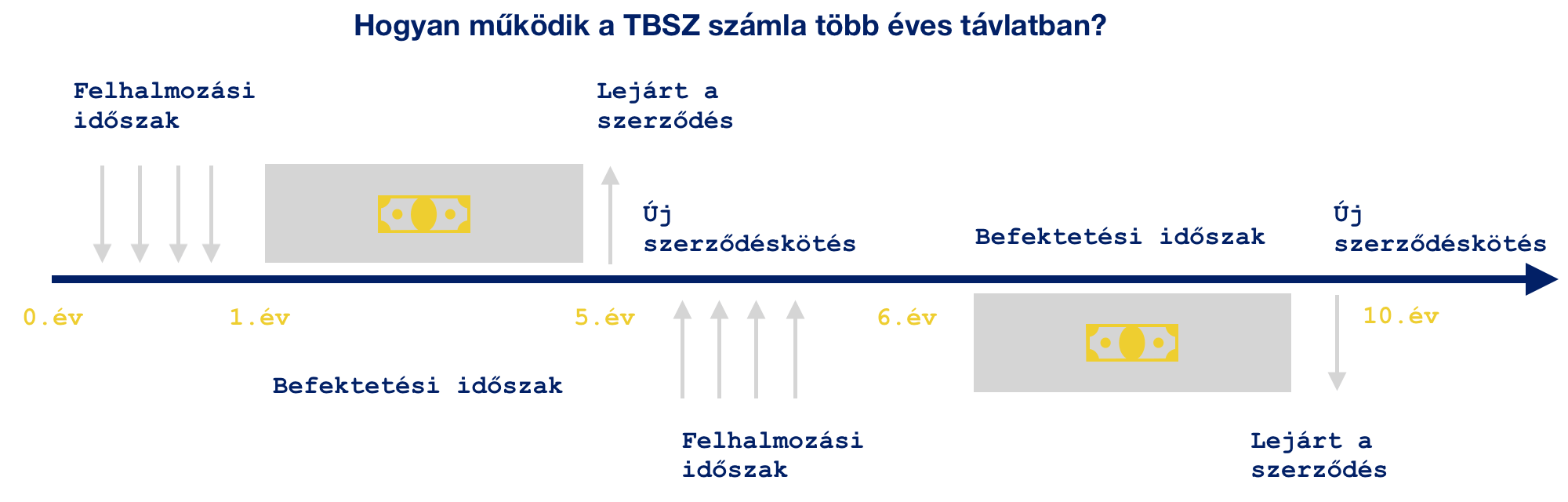

TBSZ számla

Vannak, akik a [tartós befektetési számlát] szeretnék gyerekmegtakarításként megkötni abban a reményben, hogy költségminimalizálás mellett tudják a hozamot maximalizálni azáltal, hogy ezen a mód fektetnek be. A TBSZ egyfajta befektetési-megtakarítási program, ami élvezi a kamatadómentességet! Azonban fundamentálisan alkalmatlan egy hosszútávú, 18-21 éves megtakarítási programként funkcionálni sajátosságai miatt!

Megkötések

A gyűjtőévet követően nem utalhatjuk ki a pénzt a TBSZ-ről. Ha akár csak egy kis részt is fel akarunk venni, akkor a TBSZ számlát egészében meg kell szüntetni. Ekkor sincs büntető kamat, de az árfolyamnyereség után az adót be kell fizetni.

A másik megkötés, hogy a TBSZ –re csak az első évben, azaz a „gyűjtő évben” lehet pénzt befizetni. A gyűjtő év minden évben január 1-től, december 31-ig tart. Ha tehát 1.000.000 forintot szeretnénk TBSZ –en keresztül befektetni, akkor a kamatadó-mentessé váláshoz szükséges 5 év csak december 31-el fog elindulni. A TBSZ is 5 évvel később december 31-én fog lejárni.

A gyakorlatban a TBSZ számla megkötésének az évében fizethetünk be a számlára akárhányszor. Példaként vegyük azt, hogy a szülő havi 25 000 forintot szeretne a gyermekének félretenni. Köt egy TBSZ számlát július, és decemberig összesen 6 alkalommal tud befizetni. Ezután lezárul a felhalmozási időszak és többet nem lehet a számlára befizetni. Magyarul lezárják a számlát és legközelebb 5 év után történik a kifizetés, amit nem terhel kamatadó.

Mivel mi havonta szeretnénk befizetni,

ezért következő évben és onnantól kezdve minden évben kell egy TBSZ számlát kötni , így miután beállít a rendszer, az 5. évtől egyszerre mindig 5 TBSZ számlát.

Ennek veszélye, hogy kifizetéskor elköltjük a pénzt vagy nem tudunk azonos feltételek mellett újat kötni. Esetleg megváltoznak a költségek.

TBSZ stratégiában 20 éves távon minimum 14 TBSZ számlát kell nyitni. Ráadásul a legutolsót a 15. évben tudjuk megkötni, hiszen 5 év a kifutási ideje. Magyarul az utolsó 5 évben nem tudunk TBSZ számlákra befizetni! Valami más megoldást kell akkor találnunk a havi 20 000 forintoknak.

TBSZ számlavezetési díja

A TBSZ vezetésének nincs külön díja, az benne foglaltatik a normál értékpapír számlavezetési díjában. A számlavezetési díjszámítás alapja a normál és a TBSZ számlák összesített értékpapír záróállománya (készpénz és határidős pozíciók nélkül). Amennyiben a normál és TBSZ számlák összesített egyenlege 0, úgy számlavezetési díjat nem számítunk fel. A díj levonása a hónap első napján az előző hónap záróállományára vetítve történik.

Az értékpapírok költsége évente 0,7-2% között alakul általánosságban véve

Megtakarítási életbiztosítás

Termékszerkezetét tekintve a biztosítónál kiválasztott megtakarítási életbiztosítás tökéletesen alkalmas a hosszútávú elkötelezésre, ugyanis a termék futamideje (15-25 év) biztosított. Amikor hosszútávra tervezünk, akkor nem szabad megfeledkezünk az időbeliség kritériumairól sem. Tehát rendszeres, havidíjas megtakarítás esetén nagyon fontos szempont lehet, hogy a kiválasztott termék biztosan működjön 15-25 évig is.

Az ilyen típusú megtakarítások mögött mindig egy tőkeerős biztosító áll, akiken keresztül a megtakarításunkat a legjobb befektetési alapkezelők kezelik. Befektetési szempontból a megtakarítási életbiztosítás félúton helyezkedik el a befektetési számla és a nyugdíjpénztári portfóliórendszer között. Ugyanis lehetőségünk van magunk kiválasztani az alapokat, de támaszkodhatunk a biztosító ajánlására is (így ebben az esetben azt kell kiválasztanunk, hogy a lendületes, kiegyensúlyozott vagy konzervatív csomagot kérjük).

A megtakarítási életbiztosítás minimális életbiztosítást tartalmaz. A rendszer pedig teljesen automatikus és önműködő az ügyfél szemszögéből. Tehát nem igényel különösebb befektetői tudást.

A megtakarítási életbiztosítás is rendelkezik

a kamatadómentességel, amennyiben legalább 10 évig megtartjuk a szerződést. Mivel ilyen típusú szerződés minimálisan ajánlott időtávja alapvetően 15+ év,így ez a kitétel nem okozhat számunkra gondot.

Lehetőségünk van a havidíjat emelni illetve csökkenteni. Ezenkívül az ilyen típusú termékek rendkívül rugalmasan viszonyulnak az élethelyzetünkhöz, hiszen lehetőségünk van akár 10 évente 2 év szüneteltetnia. programot különösebb következmények nélkül. Mivel ennek a megtakarításnak nincsen fix lejárati ideje, ezért tökéletesen alkalmazkodik a szükségleteinkhez. Pontosan akkor és annyi összeget tudunk kivonni a számláról, mint amire éppen szükségünk van.

Ha a 21 éves gyermekünknek a tandíja 500 000 forint, akkor nem szükséges a számlán levő 5 000 000 forintot mozgatni. Elég kivenni az 500 000 forintot és a többi pénzt bent hagyni tovább kamatozni.

Hosszútávon kedvező költségszerkezet

A megtakarítási életbiztosításokról általánosságban elmondhatóak, hogy hosszútávú költségstratégiát követnek. Ez azt jelenti, hogy a biztosító komolyan veszi az ügyfelet és elhiszi, hogy 15-25 évig szeretne előtakarékoskodni. Így nem szabad például az 5. évben hozzányúlni a pénzhez, mivel akkor nagyon magasak lesznek a költségek.

Azonban a különféle bónuszrendszereknek köszönhetően az ügyfél többek között 100%-ban visszakapja a szerződés elején levont költségeket. Így hosszútávon egy kifejezetten jó ár/érték arányú szerződés büszke tulajdonosa lehet. Másik hatalmas fegyvertény, hogy ezekben a szerződésekben az alapok közötti váltás díjmentes. Tehát, amikor már 5-10 millió forintot szeretnénk mozgatni, akkor az díjmentesen tehetjük meg! Ebben sokkal kedvezőbb, mint egy TBSZ, ahol az alapok közötti átváltásnak komoly költségei vannak!

A bónuszokkal csökkentett vagyonkezelési költség nagyon kedvező

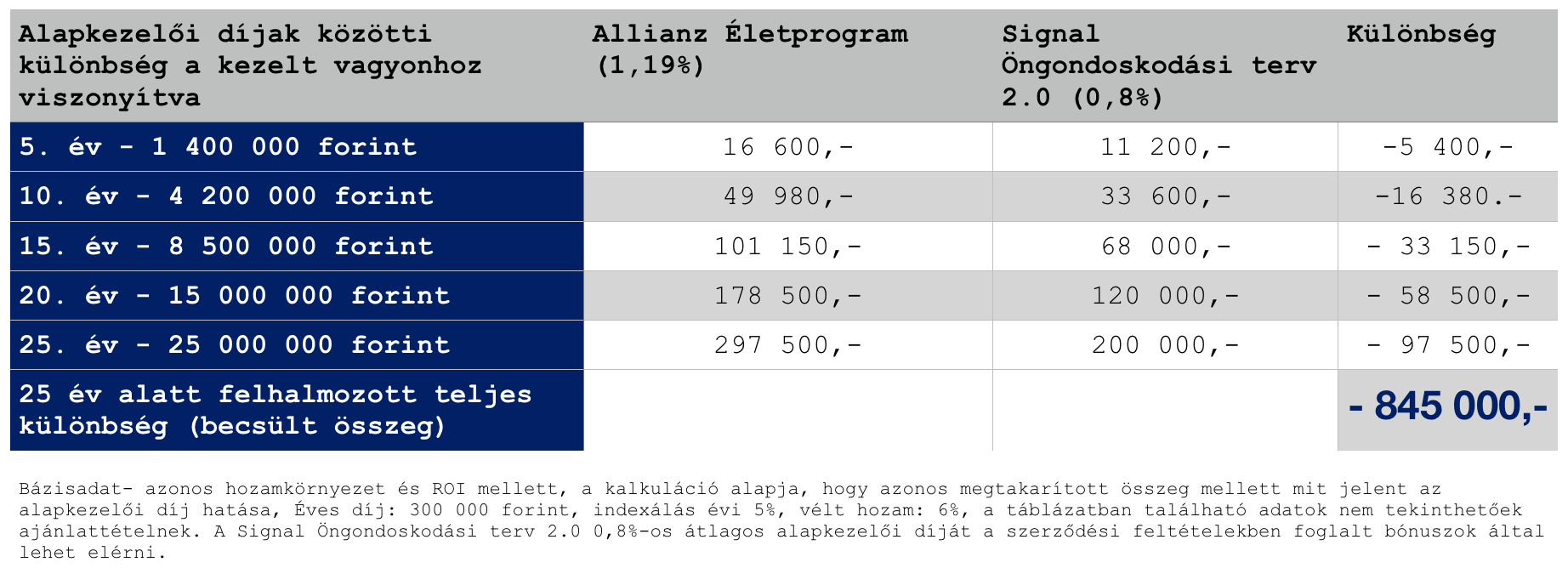

Azonban a megtakarítási életbiztosítások között is tapasztalhatok különbségeket az alapkezelői díjak között. A táblázatban két rendkívül kedvező terméket hasonlítottunk ebből a szempontból össze. A cél az volt, hogy „nagyjából” számmal ki tudjuk mutatni a különbséget két termék között, amiknél 0,39% évente a különbség alapkezelői költségként.

Láthatjuk, hogy 25 éves távlatban még ez a minimális különbség is majd’ milliós különbséget eredményezhet. És persze itt két top költségű termékről beszélünk, szemben a TBSz számlának az átlagos alapkezelői díjáról (átlagosan, 1,5%).

Hozamkilátások

A vizsgált termék eszközalapjait összevetve láthatjuk a magasnak mondható hozamkilátásokat! De hogy milyen portfóliót érdemes kialakítani és a speciálisan kialakított portfóliók milyen teljesítményre voltak képesek, arról itt olvashatsz bővebben: exkluzív cikk

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Segítsek kiválasztani a megfelelő gyerekmegtakarítást?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 9, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Nagyon szeretünk hivatkozni valamire, amit [pénzügyi kultúraként] nevezünk. Vannak, akik ennek hiányát észlelik, míg mások jelentésén vitatkoznak. Hiszen a pénzügyi kultúra önmagában nem jelző, tehát még akkor is van az adott társadalomban, amikor hiányoljunk. Ebben az esetben a társadalom pénzügyi kultúrája az, hogy nem értenek a pénzhez. De most nézzük meg, hogy Átlag Jóska hogyan bukhatott el közel 1millió forintot egy év alatt egy rossz döntés miatt lakástakarékból?

Hipotézis: az Átlag Jóskák a céljaikat mindig a termékekhez igazítják. Pedig a helyes döntés az lenne, ha a termékeket igazítanák a célokhoz!

„Megvárom a kedvezményes lakástakarékot”

Bárcsak annyi pénzem lenne, ahányszor ezt hallottam már ügyfelek szájából. Átlag Jóska úgy gondolkodik, hogy neki jár az állami támogatás és az a piaci alapon működő ingyenes termék, amin keresztül elérheti ezt a pénzt. Éppen ezért gyakran megsértődik, ha a pénztár ki szeretné fizettetni vele azt a bizonyos 1%-os számlanyitási díjat (4 éves szerződésnél 26 000-32 000 forint).

Éppen ezért arra törekszik, hogy kivárja az akciót. Sokan már egy éve várakoznak egyébként, mivel a pénztárak egyre inkább bezárják a díjmentes számlanyitás kapuját fenntarthatósági és üzletpolitikai okokból. Azt látjuk, hogy Átlag Jóska ezzel az okosnak gondolt döntéssel megspórol 4 éves szerződés esetében közel 30 000 forintot. Ha 4 szerződést kötne, akkor 120 000 forint körüli összeget.

De mit veszít?

A pénzügyeinket mindig stratégiában kell vizsgálni

Lakástakarékot azért köt az ember, mert van/lesz lakáscélja, amire fel tudja használni ezt a pénzt. Nézzük a legjellemzőbb példát, amikor Átlag Jóska és családja egy albérletben él és szeretnének minél hamarabb elköltözni. Az önerő gyűjtésében segít például a lakástakarék is. Tehát ok-okozati összefüggés mutatkozik a lakástakarék futamideje/lejárata és az albérletből saját lakásba való költözés között.

Szögezzük le: saját lakásba való költözés esetén nem kell tovább albérleti díjat fizetni (ami egy feneketlen kút). Legrosszabb esetben az albérleti díjat felváltja a hiteltörlesztés, aminek jelentős része saját lakásunk „árába megy”.

Szerződésenként bukunk 72 000 forintot lakástakarékból

Gyakran nem gondolunk bele, hogy már a döntés pillanatában garantáltan elveszítjük az időarányos állami támogatást, amit nem kapunk meg amiatt, hogy várakozó üzemmódba váltunk. 20 000 forintos szerződésenként ez az összeg évente 72 000 forint „meg nem szerzett állami támogatás”, ami alanyi jogon járna.

Ha fél évig várunk a lehetőségre, akkor elbuktunk 36 000 forintot,

Ha 1 évig várunk a lehetőségre, akkor elbuktunk 72 000 forintot,

Ha 1,5 évig várunk a lehetőségre, akkor elbuktunk 108 000 forint.

Ne felejtsük el, hogy előre nem tudjuk mikor lesz pénztári akció! Tehát nem tudjuk „meddig kell várnunk”

Mindezt a veszteséget miért vállaljuk be? Hogy 4 éves szerződés esetében megússzunk 26-32 000 forintot? Legrosszabb esetben (10 éves szerződés) 76 000-80 000 forint körüli összeget? Az igazság az, hogy a számlanyitási díjat 1 éven belül visszanyerjük, amennyiben várakozás helyett megkötjük a szerződést!

Zavar minket, hogy nem maximalizáltuk az „állami támogatást”, mivel a kiadási oldalon megjelenik a számlanyitási díj? Minden pénzügyi szolgáltatásnak van költsége, így ezzel számolnunk kell. Az elvet kell megértenünk!

- 1 évet várni a megnyitással azt jelenti, hogy egy évvel később juthatunk hozzá a megtakarításunkhoz

- 1 évet csúszik a lakáscélunk

- 1 évvel tovább kell Átlag Jóskának fizetnie az albérleti díjat

- Semmi sem garantálja, hogy 1 év múlva ingyen tudjuk megkötni a szerződést. Ha ez így történik, akkor maximalizáltuk az elmaradt állami támogatás mértékét

Milliókat veszíthetünk az albérleti díjon

Az albérleti díjat értelmezhetjük úgy, mint ablakon kidobott költség, ami soha nem térül meg számunkra. Én azt gondolom, hogy az albérleti díj annak a szolgáltatásnak a havi díja, hogy lakjunk valahol. Tehát nem a haszonszerzés a cél ebben az esetben. Azonban ha terveink között szerepel a saját lakás, el szeretnénk hagyni az albérletet és ennek érdekében rendelkezünk egy megvalósítási tervvel és egy konkrétnak tekinthető időtávval, akkor minden, albérletben töltött „felesleges” hónap a mi veszteségünk lesz.

Ez egy erős kijelentés, de valójában ez történik. Hiszen Átlag Jóska akár 1 évig vár a lakástakarék számlanyitási díjkedvezményre és jó eséllyel nem teszi félre havi szinten azt az összeget, amit a lakástakarékba gondolt. Ha félre is teszi, még abban az esetben is elbukik valamennyi állami támogatást. Ha még ezzel sem foglalkozunk, akkor is frusztráló számokat kapunk azáltal, hogy belátjuk: a szükségesnél tovább fizettük az albérleti díjat.

Ha a lakástakarékot egy évvel később kezdjük el, akkor a pénzünkhöz is egy évvel később jutunk hozzá. Egy évvel tovább kell fizetnie Átlag Jóskának az albérleti díjat.

Ha az albérleti díj 50 000 forint, akkor egy év alatt 600 000 forintot fizettünk ki feleslegesen.

Ha az albérleti díj 100 000 forint, akkor egy év alatt 1 200 000 forintot fizettünk ki feleslegesen.

Ha az albérleti díj 150 000 forint, akkor egy év alatt 1 800 000 forintot fizettünk ki feleslegesen.

A hitel kamatrészével azért nem kell foglalkozni, mert azt 1 év múlva is ugyanarra az időre vesszük fel, mint ma. Hitel szempontjából kamat nyereségünk vagy veszteségünk lehet a mai állapotokhoz képest, függően hogyan alakul a kamatfelár és a BUBOR.

A pénzügyi kultúra akkor jó, ha stratégiaelvű és célorientált

Azt láthatjuk, hogy Átlag Jóska azáltal, hogy meg akarta várni a „tökéletes döntést” és nyerni szerződésenként 26 000-80 000 forintot módozat és futamidőfüggően a lakéstakarékon, tulajdonképpen „milliós veszteséget” termelt saját magának azáltal, hogy 1 évvel később fog elköltözni.

Pontosan ezért mondom az ügyfeleimnek mindig, hogy sosem a termék alapján választunk magunknak célokat. El kell felejteni ezt a „éppen jó akció van, akkor ez lesz a célom” mentalitást. Helyette stratégiában kell(ene) gondolkodni és célokhoz megtalálni az adott pilanatban elérhető legjobb megoldást.

Nem tudunk az idővel versenyezni, és nem tudjuk a legjobb döntést meghozni. Mivel a ma ismert információk alapján meghozott döntés nem biztos, hogy azonos lesz az x év múlva x évnyi távlatban utólagosan vizsgált legjobb döntéssel. Amiből ki tudunk indulni, hogy van egy célunk (lakhatás, nyugdíj, gyerek, stb…) és ezt az ismert információk alapján szeretnénk megvalósítani.

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Segítünk kiválasztani a ma elérhető legjobb lakástakarékot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.