Az autóvásárlás a legtöbb ember életében egy olyan fontos állomás, ami akár a teljes megtakarításunkat is felemésztheti, ha nem fordítunk a felkészülésre kellő figyelmet. Amikor beírtam a Google-be, hogy autóvásárlás, akkor jöttem rá, hogy nem igazán létezik olyan átfogó cikk a témában, ami magas színvonalon vezetne végig az autóvásárlással kapcsolatos pénzügyi tervezéstől kezdve az autó vásárlásával felmerülő költségekig. Ezt a cikket azért írom, hogy ne kelljen az információt „összeollózni” mindenféle bizonytalan forrásból!

Milyen autóra van valójában pénzed?

Főleg az első autó vásárlása előtt állok szokták elkövetni azt a hibát, hogy az autóvásárlást a használtauto.hu-n kezdik meg a nézelődéssel. Ilyenkor már egy felfokozott izgalmi állapotban történik a kínálat feltérképezése, miközben égünk a vágytól, hogy végre autóba üljünk- új(abb) autónk legyen.

A statisztikák alapján ilyenkor mindenki a legalsó sorból próbál halászni valamit magának és tipikusan a legolcsóbb autókat nézegeti az adott típusból, reménykedve abban, hogy

nem tekerték vissza az órát

nem tőrték már meg az autót

lehetőleg egy volt autóversenyző nyugdíjas fogorvos vezette az autót max. 50km/h sebességgel

Nagyon fontos, hogy mielőtt az autó kiválasztásáról, a vásárlás menetéről-költségeiről illetve az utómunkálatokról beszélnénk, pontosan fel kell mérnünk a saját anyagi helyzetünket és lehetőségeink rövid-közép-hosszútávon egyaránt.

#1 Hogyan számold ki a havi keretedet, amit autóra költhetsz? Avagy ismerdd meg a 100-80-60-as szabályt!

Ne ígérgess magadnak! A legfontosabb lépés az autóvásárlással kapcsolatos pénzügyi felkészülés során, hogy nem bízol meg a saját „üres” ígérgetéseidben, fogadkozásaidban. Nyilvánvaló, hogy eddig is a lehető legjobbat akartad magadnak, mégsem sikerült annyit félretenni minden hónapban, amennyit szerettél volna!

És ez elgondolkodtató kell, hogy legyen számodra!

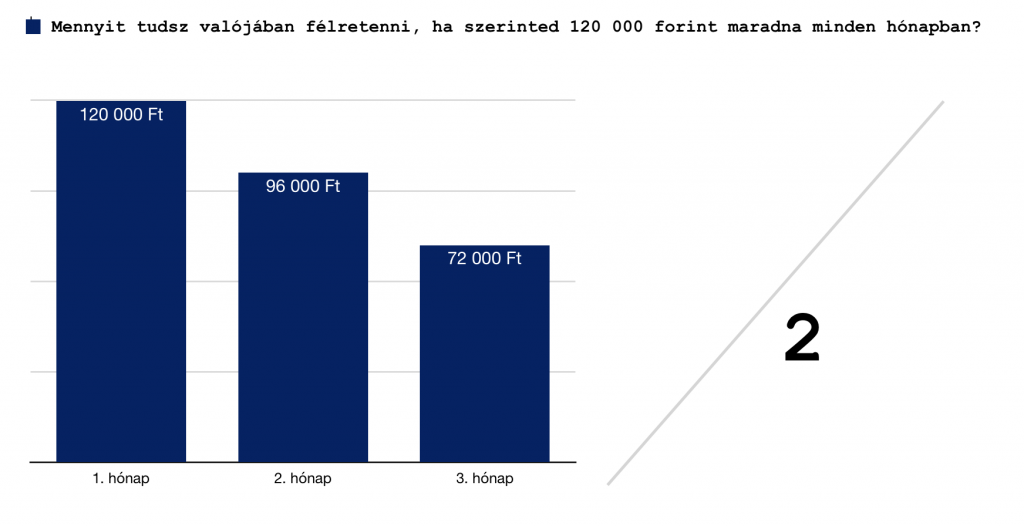

A legnagyobb hiba, hogy mindig a jelenből indulunk ki és kizárólag a következő hónapra tekintünk előre. Ez azt jelenti, hogy amikor autóvásárlásra adod a fejedet, akkor megnézed, hogy adott hónapban „mennyi maradt” és azzal kezded el kiszámolni a vállalható költségeidet! Ha maradt 120 000 forint, akkor ezzel számolsz…

100-80-60-as szabály

A 100-80-60-as pénzügyi szabály azt jelenti, hogy ilyen speciális esetben, mint az autóvásárlás, az adott hónapban „szerinted” rendszeresen megtakarítható összeg 100%-át tudod félretenni. A következő hónapban valami apróság közbejön, emiatt csak a 80%-át. Harmadik hónapban (csökken a lelkesedés, megszokássá válik az autó megléte) már csak a 60%-át. És ez a jobbik eset, mert sokan ennyit sem képesek már félretenni a harmadik hónapban…

Láthatod a diagrammon a „szerinted” megtakarítható „szabad” összeg természetes inflálódását 3 hónapon keresztül. A tapasztalatok alapján még a harmadik havi 72 000 forint sem reális összeg, hiszen amennyiben az lenne, akkor az elmúlt 1 évben félre tudtál volna minden hónapban ennyit (minimum) rakni:

12x 72 000 = 864 000 forint. Nézd meg a biztonsági tartalékod és válaszold meg magadnak a kérdést: sikerült az elmúlt évben ennyivel növelni a megtakarításaidat? A válasz az, hogy nem. Számos magyarországi felmérés alátámasztotta, hogy a magyar lakosság több, mint 75%-a nem rendelkezik 2 hónapnyi megélhetési költségnél magasabb biztonsági tartalékkal!

A kapott számot oszd el kettővel!

Mivel a harmadik hónapra 60%-ra csökkentett havi megtakarítási potenciál is túlzó az eredeti elképzeléseinkhez képest, ezért a kapott számot (szigorúan tapasztalati úton végigjárva a három hónapnyi megtakarítási időszakot) el kell osztanunk kettővel. Ez lesz az az összeg, amit biztonságosan ki tudsz vis major esetében is fizetni az autódra.

A példában ez 72 000/2= 36 000 forint az a reális havi kiadástöbblet, amivel megterhelheted nyugodt szívvel a költségvetésedet az autóvásárlás – autóbirtoklás miatt.

#2 Mekkora önerővel vágjál bele?

Miután megállapítottuk, hogy mekkora havi kiadást tudunk nyugodt szívvel bevállalni, el kell döntenünk az önerő mértékét. Azért autónézegetés előtt, mert így nem az önerőt igazítod az autóhoz, hanem az autót fogod az önerőhöz igazítani. NEM költekezel túl.

Ha okosan készültél fel és 3 hónapig valóban megnézted, hogy mennyit tudsz félretenni, akkor most a számládon picivel több pénz várakozik. A példánál maradva 3 extra hónap alatt sikerült (elvileg) megtakarítanod 120 000+ 96 000+ 72 000= 288 000 forintot (a számokat írd át a saját számaidra).

Tartsd meg a biztonsági tartalékodat!

A biztonsági tartalék olyan összeg, amihez bármikor hozzáférhetsz és ami arra való, hogy vis major esetén x hónapig ne legyen gondod a megélhetéssel. Minimum 3 havi megélhetési költségednek kellene a biztonsági tartalékban csücsülnie, de a cél a 6-9 hónapnak kellene lennie.

Tehát, amennyiben te havi 250 000 forintból tudsz megélni (megtakarítások nélkül), akkor minimum 3x 250 000, de inkább 9x 250 000 forintodnak kellene megmaradnia a likvid tartalékban. Ami ezen felül van, azt fordíthatod az autó önerejére.

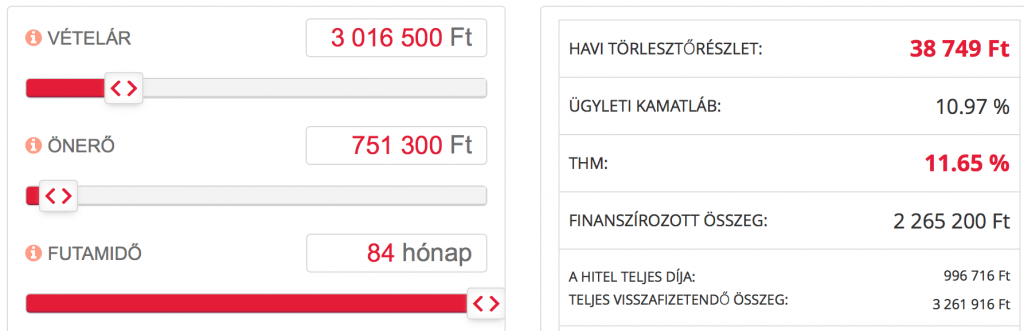

Ha van most a folyószámládon 2M forint, akkor abból vonjunk le 6x 250 000 forintot (1 250 000), és a maradék 750 000 forint lesz az önerőd. Mivel 25% önerővel kell minimum rendelkezned, ezért a felső határ számodra 3 000 000 forint értékű autó megvásárlása lesz.

#3 Milyen autóhitelt válassz?

Értelemszerűen a korlátozott önerő miatt kénytelen leszel autóhitelt felvenned. Dönthetsz úgy, hogy egy olcsóbb-régibb autót veszel meg szinte teljesen önerőből, vagy pedig rárepülsz a jobb-újabb autóra, amihez hitelt veszel fel.

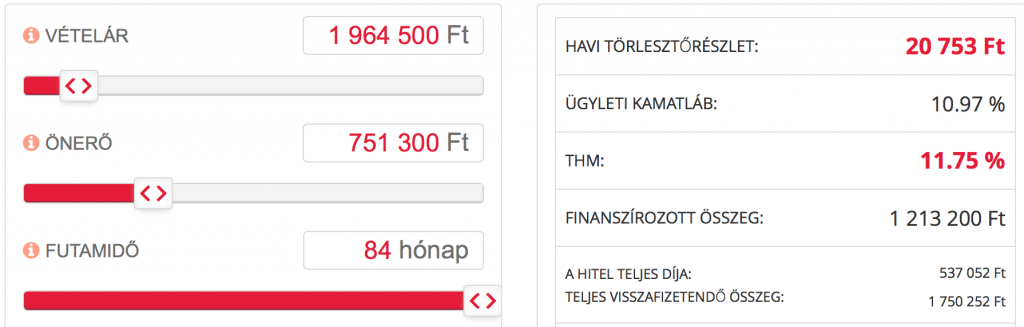

A példában számodra a keret 36 000 forint, amiből le kell vonnunk a KGFB díját (számoljunk havi 4 000 forinttal, illetve az üzemanyag-buszbérlet költségét, ami legyen 12 000 forint). Így megmarad 20 000 forint, ami a maximális hiteltörlesztésed lehet. Ezzel pedig tovább tudjuk szűkíteni a kört!

Máris egy újabb problémába ütközünk, hiszen a rendelkezésre álló önerővel és havi hitelre fordítható kerettel nem tudunk 3M forintért autót vásárolni. Sokan itt csábulnak el, hiszen egyrészt még mindig abban a hiszemben lennének, hogy nekik havi 120 000 forintjuk marad, míg mások a 36 000 forintos összegből sem vonják ki az autózás fix költségeit (biztosítás, üzemanyag), ami miatt az autóvásárlás után szembesülnek a „drágulással és extra kiadással”.

Addig huzogattam a csúszkát, amíg a havi törlesztőrészlet nem mutat számomra megfelelő eredményt. Máris sikerült a valódi felső-keretünket beállítani, azaz maximum 2 000 000 forint értékű autóban gondolkodhatunk jelen pillanatban.

Extra tipp: fizessünk saját magunknak havi törlesztést

Tedd fel magadnak a kérdést, hogy mi történik, ha nem tudod mégsem kigazdálkodni a törlesztőt?

Lehetőség szerint, amint megszületett az elképzelésünk az autóvásárlással kapcsolatban, azonnal kezdjünk el magunknak havi törlesztőt fizetni és nézzük meg, hogy az elképzelt hitelhez tartozó havi törlesztő mit jelentene a valóságban a mi költségvetésünkre és életszínvonalunkra nézve!

legrosszabb esetben belátjuk, hogy túlvállaltuk volna magunkat és valamennyi összeget még sikerült is megspórolni

legjobb esetben megerősítjük magunkat az elhatározásban, ráadásul nagyobb önerővel/biztonsági tartalékkal tudunk belevágni

Milyen szempontok alapján keressünk autót?

Mivel tudjuk, hogy milyen keretünk van, ezért nagyon szépen be tudjuk állítani a költségkeretet, az elképzelt autótípust-márkát és egyéb paramétereket. A kereső pedig kidobja az ajánlatokat. Érdemes a „végső nézegetés” előtt leszűkíteni a listát egy autókategóriára és maximum 3 márkára.

Például középkategóriás autót szeretnél ötajtós kivitelben

Opel Astra J-K

Ford Focus

Hyundai i30

Mire figyeljünk oda az adatlapon?

Nem kilométert vásárolunk, hanem állapotot

Ez egy nagyon elcsépelt, de örök igazság. Amikor nézegeted az autókat, akkor neked sem szabadna elhinned, hogy egy „olcsó” 11 éves autó a 11 év alatt nem futott 100 000 kilométernél többet. Ritka, mint a fehér holló. Főleg ebben a kategóriában, ahol tipikusan használatra veszik az emberek az autót, és nem azért,hogy nézegessék…

ökölszabály: év x 15 000 km = valós kilométerállás. Tehát egy 11 éves autónál az alsó hangon hihető adat a 165 000 km. De gondolj bele abba, hogy mondjuk nem városi ingázásra használják, hanem hosszabb utazásokra, munkára. Akkor a szorzó máris évjárat x 25 000 km lesz, azaz 11 éves autónál 275 000 km

Meddig érvényes a műszaki vizsga?

2018-ban a műszak vizsga ára továbbra is hatóságilag van megállapítva, 16 290 forint + munkadíj. Bevallom én még 25 alatt nem műszakiztattam autót, szóval ezzel nyugodtan lehet számolni. Már csak azért is, hiszen egy két hónap múlva lejáró műszaki vizsga olyan, mintha nem is lenne. Ez neked extra költség, gyakorlatilag egy havi extra hiteltörlesztő.

örülnél, ha egy hónappal tovább kéne az autóhitelt fizetni? Nah látod, pont ezért fontos odafigyelni erre. Másrészt pedig a műszaki vizsgán is kiborulhatnak csontvázak a szekrényből.

Ha kinézted a megfelelő autót, akkor hogyan tovább?

Én első lépésként egy szemlét javasolnék értelemszerűen, tehát felhívjuk az eladót és másod-, harmadmagunkkal megnézzük az autót, beszélgetünk az eladóval. Ha megegyeztünk az árban és minden rendben volt, akkor érdemes a vételár 1%-áért (2M forint esetében 20 000 forintért) kihívni egy autószakértőt, aki többek között lekéri az autó diagnosztikáját, műszaki adatait, megméri a festékvastagságot és így tovább.

Ez azért fontos lépés, mert így fog fény derülni például olyan dolgokra, amiket te nem néztél meg. Például kiderül, hogy a vezérműszíj nagyon rossz állapotban van és még időben ki tudjátok cserélni, mielőtt elszakad és szétveri a motort (előbbi 50e forint, az utóbbi 300e forint feletti költség). Ráadásul ezek a plusz infók segítenek az ártárgyalásban is!

Mit írnak magukról?

A járművásárlás kockázatának jelentős csökkentése mellett célunk az is, hogy a hazai járműpark műszaki állapota fokozatosan javuljon. Célcsoportunk első sorban az igényes járművásárlók köre, akik megértették, hogy az autózás, a járműfenntartás akkor lesz csak igazán drága dolog, ha a megvásárolt kocsi a vétel után minden hétre kellemetlen meglepetéseket tartogat és többet áll a szervizben, mint amennyit Ön használni tudja.

Ezért felállítottunk egy szempontrendszert, hogy előre kiszűrjük a műszaki szempontból Ön számára kedvezőtlen ajánlatokat. A GOR-CAR rendszerében elvégzett vizsgálat után a járművásárlás kockázata minimálisra csökken, hiszen Ön előre értesül majd a jármű esetleges hibáról. Sőt, ha valamit nem ért meg a tanúsítványon, vizsgálóink készséggel állnak rendelkezésére, hogy további magyarázattal szolgáljanak.

egy olcsóbb autó könnyen drága lehet, ha a megvásárlása után még rá kell költened…

#2. lépés – Kérdezd le a kilométerállást

A KEKKH oldalán autónként 275, de eljárásonként legalább 625 forintért kérdezhetjük le az autók múltját. Pontosabban a múltjukból azt, hogy hazai műszaki vizsgán, illetve tulajdonos-váltáskor 2012 óta az adott rendszámhoz milyen óraállásokat jegyeztek be. A rendszer persze sok sebből vérzik: a külföldi autók múltjából semmit sem lát, de egy rendszámcserével itthon is bármelyik modell „tisztára mosható”.

#3. lépés – Vondd be a bankot a vásárlásba

Amennyiben az általad kiválasztott autó tulajdonosa áldását adta a banki hitelügyintézésre, és minden rendben van az autóval, akkor következik a bank bevonása személyesen/telefonon és emailen keresztül.

A folyamat nagyon egyszerű

#4. lépés – az eredetvizsgálat kinek a dolga?

Az eredetvizsgálatot el kell valakinek végeznie (ez kötelezően benyújtandó banki papír egyébként). Hogy kinek a pénztárcáját terheli, arról megoszlanak a vélemények. Az eladó szerint a vevőét, a vevő szerint az eladóét. Egyéni megegyezés alapján történik, hogy ki fizeti (fele-fele?) ki.

A Nemzeti Közlekedési Hatóság előtt kell intézni az eredetiség vizsgálatot. Hengerűrtartalomtól függően személygépkocsik esetében 17 ezertől 20 ezerig Ft. a vizsgálat díja. Az eredetiségvizsga érvényessége korlátozott, ami gépjárművásárlás esetén nagyon fontos, hiszen akiállítástól számított 60 napon belül fel kell használni az igazolást.

#5. lépés – Kössél KGFB-t az átvétel napjára

A kötelező biztosítást egyszerűen, online is megkötheted egy alkusz oldalon. Ilyen többek között a Netrisk vagy a Biztosítok.hu. Anélkül ne ülj be az autóba, hogy ezt nem intézted el (10 perc maximum), mert egy koccanás is nagyon sok(k)ba kerülhet majd számodra. A biztosító midnig előre biztosít és nem utólag…

Milyen költségek merülnek?

#1 – az autó átírás költsége

Az adásvételi szerződés aláírásától számítva összesen 15 naptári napja van a vásárlónak, hogy autóját nevére írassa. Ez azt jelenti, hogy jellemzően még arra is van idő (közvetlen szerződéskötés után), hogy időpontot foglaljunk valamelyik okmányirodába és kényelmesen, sorban állás nélkül írathassuk nevünkre autónkat.

Tehát egy 9 éves, 86 kw-os (115 le) vagyonszerzési illetéke 2018-ban 47 300 forint!

#2 – KGFB kötés

Az imént már volt szó erről a költségről, de azért nem árt megismételni. Érdemes éves díjfizetést választani, hiszen gyakran 15-20%-kal olcsóbb ajánlatot kapunk így, amiért már érdemes elcsábulni. A példa autóra egy átlagos KGFB díj B03-ban kb. évi 65 000 forint (baleseti adóval). Ezt is kalkuláljuk bele a kiadásainkba!

#3 – Eredetiségvizsgálat, ha téged terhel

Személyautó – 1400 cm3-ig: 17 000 Ft; 1401-2000 cm3-ig 18 500 Ft; 2001 cm3 felett 20 000 Ft

#4 – Kötelező olajcsere és átvizsgálás

Ha okos voltál, akkor az ilyenkor kötelező átvizsgálást megúsztad, amikor megbíztad az autószakértőt, hogy vizsgálja meg az autót. Viszont olajat és szűrőt kötelező cserélni vásárlás után minél hamarabb. Ennek a költsége 30 000 forint körül alakul ebben a kategóriában.

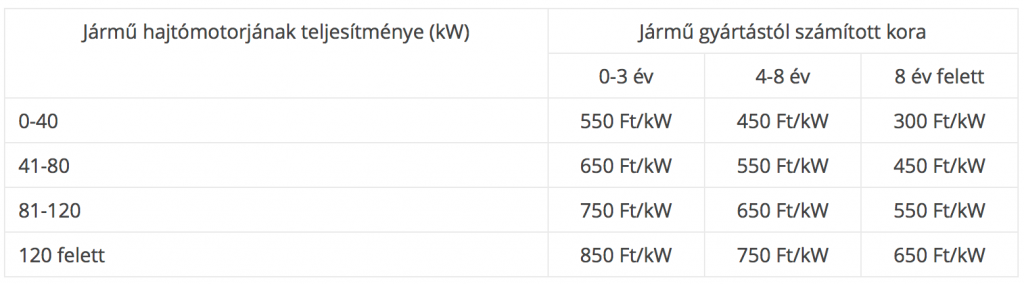

#5 – Önkormányzat által megállapított súlyadó mértéke

Sokan meglepődnek, amikor érkezik az önkormányzattól a számla, aminek mértéke a teljesítménytől és a gyártási évtől függ. Egy 2011-es 86 Kw teljesítményű autó adója 2018-ban 25 800 forint egy évre (minden évben jelentkezik a költség).

Mikor kell a gumit lecserélni autóvásárlás után?

Egyáltalán nem biztos, hogy megfelelő profilmélységű gumival felszerelt autót sikerült megvenned. Honnan tudhatod meg a gumi minőségét? Egyrészt fülteszttel, hiszen egy viszonylag új és drága szett esetén az eladó már építi is be az árba a dolgokat és büszkén újságolja neked. Minden más esetben minimum használt, de gyakran agyonhasznált gumival veszed át az autót…

Azt ma már nagyon sok autós tudja, hogy a jogszabályban előírt minimális profilmélység 1,6 mm, de ha egy, a határértéket éppen csak teljesítő abronccsal vágunk neki a szezonnak, nagyot kockáztatunk. A gumi ugyanis már akár a szezon közepére „alá megy a jogszabálynak”, de általában véve igaz, hogy a nyári gumi akkor tudja ellátni feladatát, ha a profilmélység legalább 2,5-3 mm.

Hogyan mérjük meg a gumiabroncs profilmélységét?

Egy abroncson belül mérjünk több helyen is. Ha az abroncs nem egyenletesen kopik, az a nem megfelelő futómű beállítására utalhat. Ebben a több helyütt elhelyezett kopásjelző is segít (lásd. még alább).

Egy garnitúra esetében mérjük meg mind a 4 abroncs profilmélységét. A meghajtott kerekeken általában nagyobb a terhelés, itt a kopás mértéke is nagyobb lesz. Ha minden mérés még jó értéket mutat, érdemes váltáskor a meghajtott és hajtás nélküli kerekek között megfelelően cserélni.

Ha minden kötél szakad, akkor fogjál egy 100 forintos érmét…

100 forintos érme: A téli gumi biztonságosnak mondott 4 mm-es profilmélységét ellenőrizhetjük vele. Ha a 100 forintos érme ezüstős peremét már csak részben fedi a horony, akkor a gumi profilmélysége a 4 mm-es határ alatt van. Ezzel az abronccsal télen Ausztriában már nem is szabad közlekedni.

2 eurós érme: Szintén téli guminál használható, ha úgy látjuk, hogy az érme külső (ezüstös) peremét nem fedi a horony, akkor a gumi már nagyon kopott, cserére szorul.

1 eurós érme: Nyári gumik esetében alkalmazható, ha az érmét a horonyba helyezzük és sárgaréz-nikkel peremet már nem fedi a profil, akkor a gumi a biztonságosnak tartott 3 mm alatt van. Ha már az érme peremén lévő csillagok is láthatók, akkor az abroncs cserére szorul.

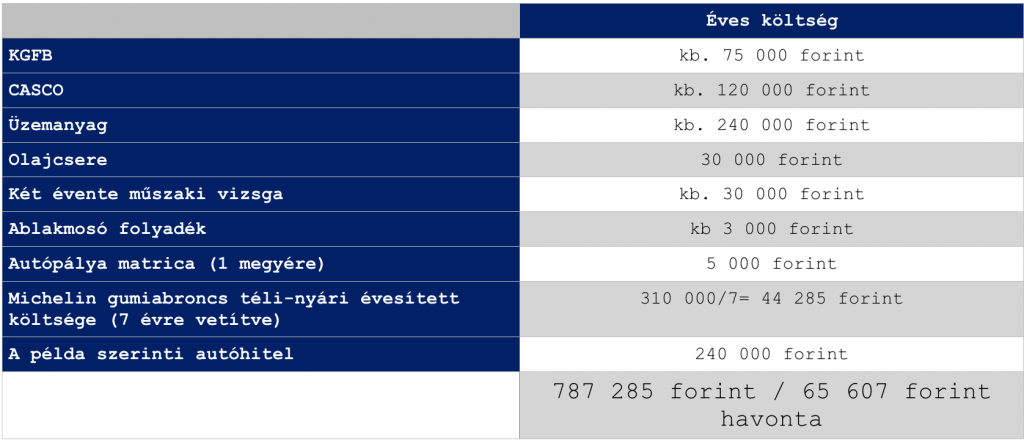

Az autófenntartás költségei

A táblázatból tökéletesen láthatunk egy „nagyjából” összeget, amibe kerül számunkra a példában megnevezett autó fenntartása. Jellemzően ez a családoknál extra kiadásként keletkezik, tehát joggal merül fel a kérdés, hogy fel vagy készülve az éves közel 800 000 forintos kiadásra abban az esetben, ha semmi probléma nem történik az autóval?

Ugyanis bármilyen probléma merül fel, máris sok százezres számla merülhet fel a javítás közben, amit azonnal ki kell fizetnünk. Éppen ezért javasolt autófenntartásra elkülöníteni legalább 150 000 forint biztonsági tartalékot, amit az ilyen vis major esetekben „szabadítunk fel”.

Összességében

elmondható, hogy az autóvásárlás folyamata időigényes, odafigyelést igénylő feladat. Az autó fenntartása pedig pénztárcaterhelő jellegéből eredően alapos megfontolást igényel.

Ha emlékeztek, hogy valójában a példában szereplő embernek mekkora havi kerete lenne az autóra, akkor valószínűleg rájöttél a számokból, hogy most nem feltétlenül engedheti meg magának az autót megfelelő anyagi bizonyossággal és biztonsággal!

Remélem tudtam segíteni a folyamatban és a helyes döntés meghozatalában! A megosztásokat megköszönöm, hogy másoknak is lehetősége legyen autóvásárlás előtt szembesülni a valósággal!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

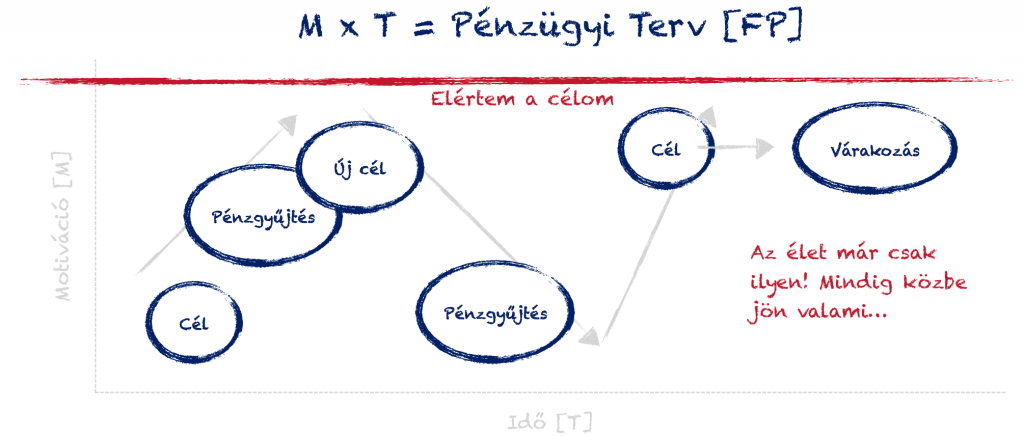

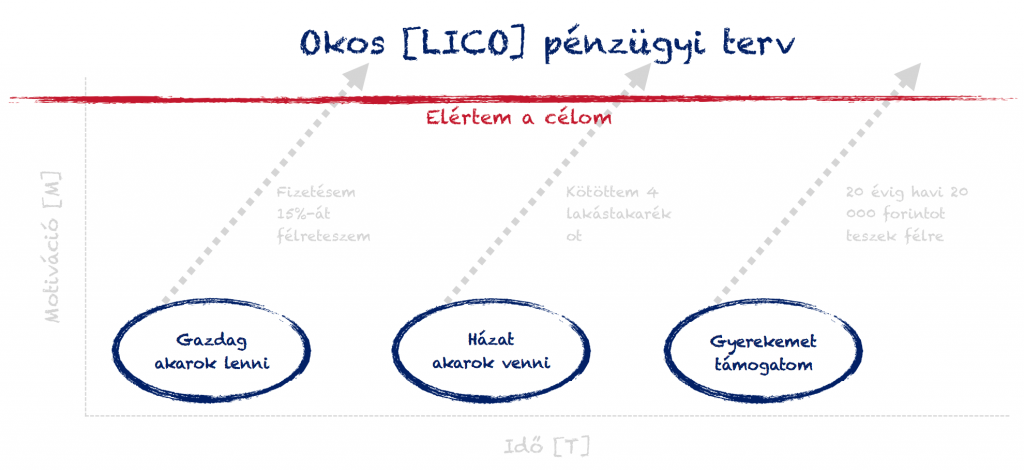

pénzügyi terv. Pénzügyi tervezés. Milyen divatos fogalmak ezek, és mégis milyen veszélyesek-szeszélyesek. Akarva-akaratlanul, de mindenki folyamatosan a saját pénzügyi tervét valósítja meg. Akkor is, ha az a pénzügyi terved, hogy nincsen terved. És akkor is, amikor nagyon precízen elképzeltél valamit, amihez kifejezetten megpróbálod magadat tartani. Mégis a legtöbb ilyen folyamat megakad. De miért nem vagyunk képesek végigvinni a saját terveinket?

Mi a pénzügyi tervezés? A pénzügyi tervezés célja, hogy az anyagi lehetőségeinket az elképzeléseinkhez igazítsuk és ezáltal meg tudjuk valósítani, amit szeretnénk.

A pénzügyi terv során a motiváció nem elég erős

A terveket érdemes rangsorolnunk, hogy megértsük, miért nem jutunk 1-ről a 2-re:

Az emberben ösztönösen munkálkodik az önjutalmazó reflex, amit szivélyesen megtámogat a homo sapiens-től „megörökölt” gyűjtögető hajlam. Hogy ez mit jelent a 21. századi ember életében? Mindent azonnal és lehetőleg tegnapra.

Akkor miért van az, hogy a legtöbben soha nem képesek ezeket a célokat elérni? A válasz az emberi türelmetlenségben és az önjutalmazó reflexben keresendő. Nagyon nehéz beadni az agyunknak és a lelkünknek, hogy évekig húzzuk össze magunkat és egy olyan célért áldozzunk fel mindent, aminek a végkimenetele egyáltalán nem garantált!

Jobb ma egy veréb, mint holnap egy túzok?

A legtöbben félnek kockáztatni. Márpedig az otthonteremtés vagy a nyugdíj egy soha nem garantált kockázat. Nem biztos, hogy minden erőfeszítésünk mellett elérhetjük valaha ezeket a célokat. Idővel pedig a motivációnk serken, megszűnik, átalakul. Helyüket pedig a másodrangú „tipikus célok” veszik át:

autóvásárlás

álomnyaralás

étterem, szórakozás

számítógép, telefon

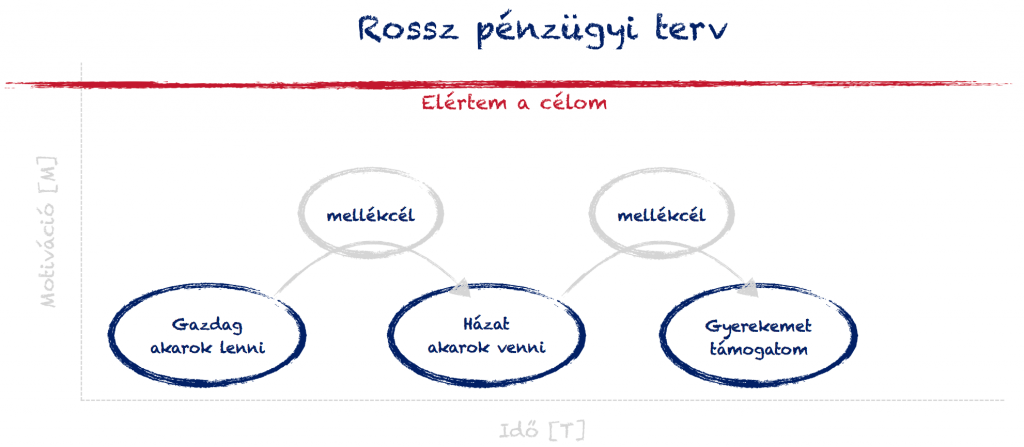

A problémát mindig a „vagyiság” okozza, azaz mindent keretek közé, sarkosítva látunk és élünk meg. A pénzügyi terv olyan mint egy diéta,ami nem fog attól működni, ha éheztetjük magunkat. A jó diéta tudatosan van összeállítva és odafigyel az alapvető szükségleteinken felül az extra kívádalmainkra is!

Szerintem ezzel szemben a legtöbb pénzügyi terv kifejezetten buta, hiszen mindig mindent egy cél alá rendel. Az eredményessége pedig kizárólag a motiváció erősségétől függ. Aztán pedig reménykedhetünk benne, hogy a motivációnk erősebb lesz, mint az út közben felmerülő, könnyebben és gyorsabban elérhető mellékcélok..

Okos célokkal okos pénzügyi tervet kell készíteni

Ha okos célokat határozunk meg, akkor sosem kerülünk fókuszpontvesztésbe. Minimalizálhatjuk a kockázatát annak, hogy az utunkról egy mellékcél túl könnyen letérítene. Ez pedig kulcsfontosságú, hiszen a valóban értéket adó, életünket meghatározó célokat csak így érhetjük el.

Ez így mind szép és jó, de nem magától értetődő, hogy mindenki megfelelő célokat határoz meg. Ha pedig a célok hibásak, akkor teljesen rossz alapokra építkezve ronthatjuk el az egész tervünket. Éppen ezért én mindig a LICO (lehetőség-, idő-, célorientált) taktikát alkalmazom.

A LICO által tudok okos és reális célokat meghatározni, mivel ezáltal figyelembe veszem a saját lehetőségeimet, meg tudom határozni a szükséges időt és álmok helyett célokról, majd azok megvalósításáról tudok tervezni. Így biztosan nem marad ki sosem semmi, és valóban jó megtakarítási célokat tudok meghatározni!

Nem túl okos dolog állandóan [újratervezni]

A rossz pénzügyi terv ismérve, hogy folyamatosan újratervezünk, megváltoztatjuk az irányt, amit kijelöltünk saját magunk és családunk számára. Akik így cselekszenek, azok SOHA nem képesek önerőből elérni a céljaikat, hiszen mindig a nulláról kezdik a megvalósítást.

Ők azok, akiket a vágyaik irányítanak és az álmaik határoznak meg. Soha nem jutnak egyről a kettőre.

Milyen az okos [LICO] pénzügyi terv?

A lényeg az okos pénzügyi terv megalkotásában, hogy mindig célorientáltan haladsz, felméred a szükséges időtávot és a rendelkezésre álló anyagi lehetőségeidet. Felteszed magadnak a legfontosabb kérdést (és meg is válaszolod): „Hogyan fogom elérni a célomat?”.

A válasz pedig maga lesz a megvalósítási terv, ami egyfajta önműködő rendszerként működik tovább. Nem kell minden hónapban befizetés előtt meggyőznöd saját magadat arról, hogy jó irányba tartasz és jó célért dolgozol.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Sokáig élhettünk azzal a gyanúperrel, hogy a struktúrált értékesítői hálózatokon (sokak szerint MLM) közvetített pénzügyi termékek sokkal drágábbak, mintha közvetlenül kötnénk azt meg. Ennek oka az értékesítői hálózatok jutalékéhsége-jutalékszükséglete és a motivációs versenyek refinanszírozásának a megoldása lehetett. Azonban 2018-ban ez egy tévhit, vagy pedig még ma is jellemző a pénzügyi piacra a túlárazott közvetített termék?

A lakástakarék, mint túlárazott termék?

Jelenleg a magyar pénzpiacon 4 lakástakarék működik párhuzamosan egymás mellett (Fundamenta, Erste, OTP, Aegon). A termék végtelenül egyszerű, hiszen egyrészt 30%-os állami támogatás jár a befizetésekre, másrészt törvényileg szabályozott körülmények között történik a költségelvonás (adminisztrációs díj utalás esetén mindenhol 150 forint /hó, a számlanyitási díj maximum a szerződéses összeg 1%-a lehet mindenhol).

A lakástakarékot különböző csatornákon keresztül értékesítik, mint például

saját értékesítői hálózatban

külső értékesítői hálózatban

bankfiókban

A lakástakarékok működését a hatályos lakástakarékpénztári törvény határozza meg, amitől kizárólag az ügyfelek érdekében, pozitív irányba lehetséges eltérni. Mivel a lakástakarék szerződés megtakarítási részét leginkább a számlanyitási díj terheli, mint jelentős költségelem, ezért azt nehezen lehet bármilyen értékesítői hálózatra ráfogni, hogy a piacinál jóval drágábban értékesíti a lakástakarékot.

A kedvezmények az értékesítői hálózatoknak fontos

Mivel ezen a piacon a törvényi korlátozások miatt nagyon feszes a verseny, ezért az ügyfelek kegyeiért és a kötésekért akciókkal próbálnak a cégek küzdeni. Ilyen kedvezmény a számlanyitási díjak akciózása, hogy az ügyfél minél olcsóbban és egyszerűbben tudja megkötni a szerződést.

Ez pedig olyan versenyelőnyt jelenthet, amivel mindenki élni akar. Példának okáért tavaly február végéig mi is díjmentesen tudtuk megkötni veletek az Erste lakástakarékpénztári szerződéseket. Ráadásul nekünk egy olyan különleges megállapodásunk volt a pénztárral, aminek köszönhetően jobb feltételeket tudtunk biztosítani, mintha bementél volna az ERSTE bankba megkötni a szerződést.

Ez a feltétel pedig a számlanyitási kényszer. Ugyanis a bankban akkor tudták neked ingyen megnyitni a lakástakarékot, ha kötöttél náluk folyószámlát. Nálunk ilyenfajta kötöttség nélkül tudtad ezt meglépni. Tehát elmondhatjuk, hogy közvetítőként jobb feltételt sikerült biztosítanunk.

A megtakarításos életbiztosítás, mint túlárazott termék?

Magyarországon az elmúlt 15 évben rendkívüli módon elterejdtek a megtakarításos életbiztosítási szerződések és ezzel párhuzamosan az ügynöki hálózatokban rosszul, erőszakosan és drágán értékesített termékek. Sokáig valóban úgy nézett ki a piac, hogy például a Brókernet saját termékei messze drágábbak voltak, mintha mi magunk mentünk volna el a biztosítóhoz szerződni.

Az elmúlt években azonban egy rendkívüli paradigmaváltás történt. Egyrészt az éles versenynek, másrészt az MNB törekvéseinek (etikai kódex, TKM maximalizáció, jutalék-stop, stb…), harmadrészt a csalódott régi ügyfelek miatt a verseny soha nem látott fordulatot vett. A termékekben egyre jobb feltételeket akarnak biztosítani, mindezt pedig egyre alacsonyabb költségszint mellett.

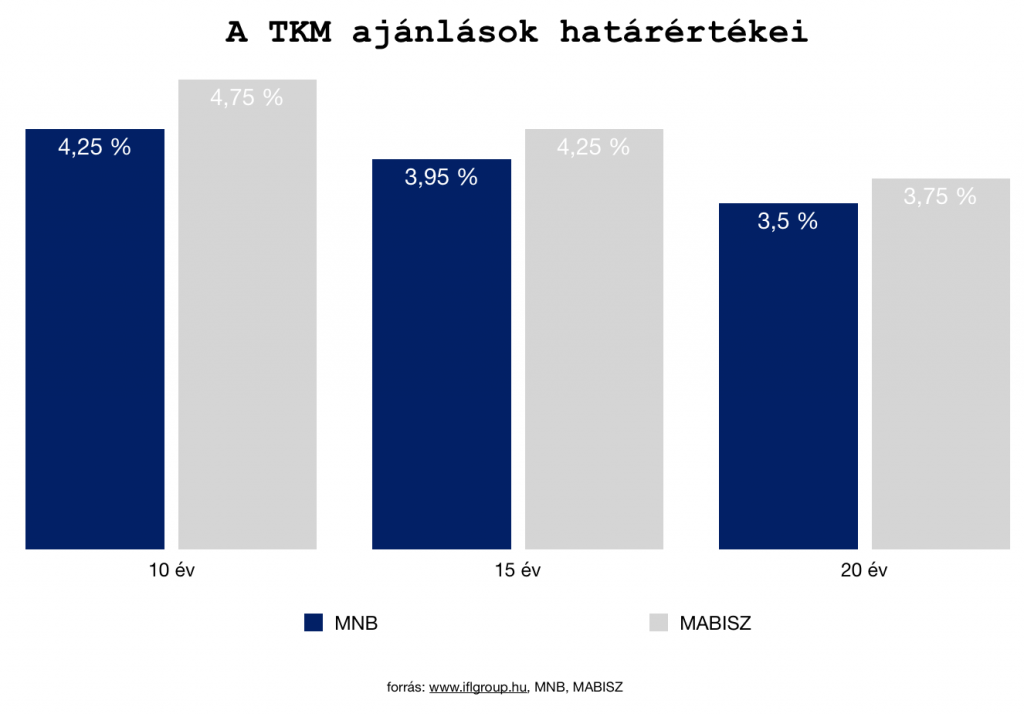

A TKM (teljes költség mutató) Létrehozásának a célja az volt, hogy egy előre meghatározott, statikus példán keresztül az összes termék összehasonlíthatóvá váljon ezen szempontok alapján. A kezdeti számítási módszertant azonban menet közben finomhangolták, hogy minél reálisabb képet kaphassunk egy termék valódi költségeiről.

Ráadásul az MNB és a MABISZ meghatározta a különböző évekhez hozzárendelt ajánlásait, aminél „nem illik” magasabb TKM értéket meghatározni. Tehát a költséget felülről „zárták”, miközben a verseny ezen a téren is fokozódik.

A közös élet és nem-élet szabályokhoz képest többletként fogalmazódik meg az elvárás, hogy az ügyfelet a szerződés megkötése előtt tájékoztatni kell az összes költségről és kapcso- lódó díjról, mely tájékoztatásnak az alábbiakat kell magában foglalnia.

a) Tanácsadás nyújtása esetén azt, hogy történik-e rendszeres értékelés az ügyfélnek ajánlott befektetési termék alkalmasságáról.

b) Tájékoztatás a befektetési termékről és az ajánlott befektetési stratégiákról, beleértvea kapcsolódó kockázatokra történő figyelemfelhívást.

c) Minden értékesítésre vonatkozó információ, beleértve a tanácsadás és termék költ-ségéről történő tájékoztatást, az ügyfél általi fizetés módját, beleértve az esetlegesen harmadikféltől származó fizetéseket is.

A költségekről történő tájékoztatást összesített formában kell nyújtani annak érdekében, hogy az ügyfél megérthesse annak hatását a befektetése hozamára. Amennyiben az ügyfél ezt kéri, a költségeket tételes bontásban is be kell mutatni. Adott esetben ezt a tájékoztatást rendszeresen (legalább évente) biztosítani kell az ügyfélnek.

Tényleg drágábbak a közvetített termékek?

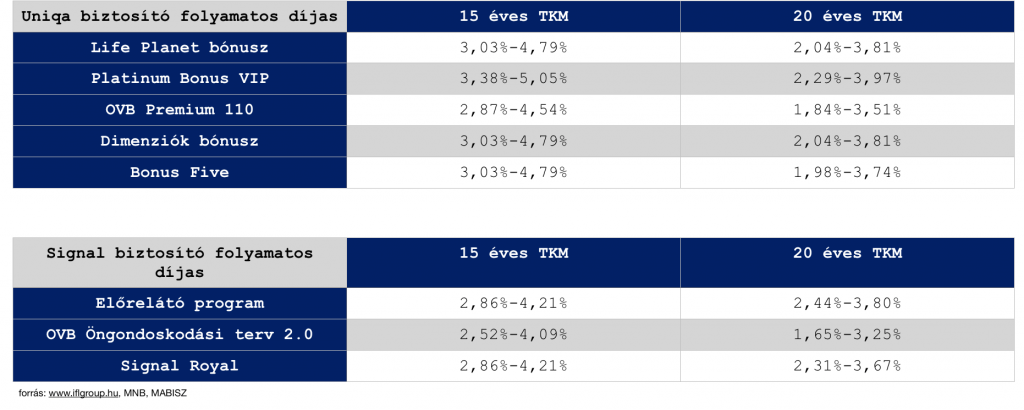

Egyértelmű választ azért nehéz adni, mivel a mai napig jelen vannak a piacon drágább és olcsóbb termékek egyaránt. Ráadásul a TKM mutató túlságosan statikus értéket ad, ami nem teljesen van párhuzamban a biztosítók különféle díjnagység szerinti bónuszaira. Viszont iránymutatásnak teljesen jó. Ez alapján pedig érdemes megnézni 1-2 biztosító termékpalettáját a MABISZ TKM listájából:

Megnéztünk a táblázatban két biztosító összes folyamatos díjas megtakarításos életbiztosításának a TKM értékeit. Ez alapján pedig láthatjuk, hogy mind a Signal biztosító, mind az Uniqa biztosító esetében a legalacsonyabb TKM értékekkel rendelkező megtakarításos életbiztosítást az OVB struktúrált rendszerben értékesítő pénzügyi közvetítő cég által, exkluzív termékként tudják az ügyfelek megkötni.

Ennek okai lehetnek többek között

az értékesítési volumen miatt kedvező alkupozíció

a stratégiai szemléletmód

a marketingköltségek megspórolása az értékesítő hálózat miatt

Fontos azonban megjegyeznünk, hogy a TKM mellett számos mutatóra és szabályra kell odafigyelnünk, így például a szerződést érintő maradékjogokra és utólag módosítási lehetőségekre, rugalmasságra. Az elmondható, hogy a nagyobb közvetítő cégek ezen a területen is piacvezető megoldásokat igyekeznek az exkluzív termékeikbe beépíteni, hiszen ma már nehezen működő szisztéma a szubjekít tukmálás.

Az ügyfelek egyre tudatosabbak, így a verseny objektív alapokon zajlik.

A hitel, mint túlárazottan közvetített pénzügyi termék?

Harmadik nagy csoport, amit meg kell vizsgálnunk – amikor a pénzügyi közvetítők közvetített termékeinek a költségeit vizsgáljuk – a hitelek. Sokáig a köztudatban az élt, hogy a hitelközvetítő biztosan drágább hitelt „sózz ránk”, hiszen ez az ő érdeke. Fontos tényként kell megemlítenünk, hogy a bankok soha nem hoztak létre exkluzív kamatozású jelzáloghitel konstrukciókat, amiket az „utca embere” ne ért volna el a bankfiókból.

A kiindulópont mindig a piaci hitel, piaci kamatozás volt. Annál rosszabb ajánlatot egyszerűen fizikailag képtelenség lett volna prezentálni az ügyfelek számára (most nem a hitelstratégiáról beszélünk). A különbséget azonban az ügyfelek számára kedvező irányba képesek voltak a nagyobb közvetítőcégek megteremteni 1-1 jó megállapodással a bankkal.

Az elmúlt évben nekünk például ilyen megállapodás volt a „30 000 forintos ügyfélkupon”, díjmentes értékbecslés, díjmentes előtörlesztés (a banknál intézett hitelnél 1% lett volna ez a költség). Tehát a hatalmas versenyben a piac itt is rákényszerült a minél jobb ajánlatok megszerzésére és az ügyfelek számára előnyös helyzet kialakítására.

Én nem értek egyet a hitelközvetítők jutalékának a csökkentésével és egyidejű maximalizásával, miközben a felelősség növekedett, az adminisztrációs teher növekedett, a hitelek pedig a törvény hatályba lépése utáni napon drágultak (mivel a hitelközvetítők banki előszűrőként is működtek, ezért veszélyes volt a jelzálogspecialista hiányban ez a lépés, amivel csökkent a közvetítők létszáma és a bankokra nagyobb teher hárult).

De megtörtént.

A hitelintézeti törvény 2016. márciusi módosítása nyomán a független pénzpiaci közvetítők (az alkuszokat kivéve) jelzáloghitel-közvetítési díja nem haladhatja meg az adott hitelszerződés folyósításkori tőkeösszegének 2 százalékát. Korábban akár 3-4,5 százalékos közvetítői díj is létezett a piacon, a módosítás így lehetőséget teremtett a jelzáloghitel-szerződések ügyfélköltségeinek csökkentésére is. Egy kormányrendelet szerint a közvetítői díj legföljebb 80 százalékát kaphatja meg az ügynök már a hitelszerződés megkötésekor, a további részt fenntartási jutalékként – a futamidőtől függően – leghamarabb két évvel később.

Innentől kezdve már törvényileg is korlátozott módon bizonyosodhatunk meg arról, hogy a hitelközvetítőnek valójában teljesen mindegy jutalék szempontból, hogy melyik partneréhez viszi az ügyfelet. Ezen bizonyosságon felül továbbra is él az a tézis, miszerint a hitelközvetítő kizárólag piaci terméket közvetíthet piaci árazással. A jutalékát a bank saját, a hitelen keletkezett nyereségéből kapja meg, ami az ügyfél havi törlesztőjét nem érinti, hiszen

azon az ügyleten a banknak nem keletkezett marketingköltsége, mivel a közvetítő találta az ügyfelet

nem keletkezett bankfióki költég, hiszen a közvetítő szűrte elő az ügyfelet és tartotta vele a kapcsolatot

piaci ajánlat révén a bank ugyanazt a kamatot adta volna közvetítés nélkül is, amiből logikus következtetés, hogy a közvetítő jutaléka közvetlenül nem drágító tényezője a hitelajánlatnak

Mégsem drágábbak…

Az szépen kirajzolódik, hogy mára értelmét vesztette az „egyértelműen drágább, mert közvetítőn keresztül történt” feltételezése. A piac az ügyfelek számára kedvező irányba formálódott!

Hogy miért hallani mégis gyakran ezeket a feltételezéseket?

mert mindig lesz olyan közvetítői termék, ami drágább vagy rosszabb feltételeket kínál, de ez üzletpolitikai döntés és nem a közvetítés léte miatt történik

mert a piacon számos versenyző van, akik küzdenek az ügyfélért (alkusz, függő ügynök, többes ügynök, bankos, biztosítós..stb). Így pedig mindenki megpróbálja a másik munkáját elinflalálni, mert helytelenül azt hiszik, hogy így tesznek szert előnyre

mert bizonyos szakértők (akik nem jutalékért dolgoznak) lételeme ezt terjeszteni, máskülönben az ügyfelek egy része nem hozzájuk fordulna fizetett tanácsért.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az elmúlt években megszokhattuk a magyaroszági, főleg a budapesti és nagyvárosokbeli ingatlanárak drasztikus emelkedését. Ezt a folyamatot segítette elő a CSOK 10+10, az államilag támogatott lakástakarék, az ÁFA visszatérítés- ÁFA csökkentése generál kivitelezésnél, a kedvező kamatozású lakáshitel, illetve a külföldi tőke megjelenése. Mint minden felfutásnak, egyszer ennek is vége lesz. Ebben a cikkben az okokat keresem, amiért az ingatlanpiac korrekciója várható a következő években!

Mit jelent az ingatlanpiac árkorrekciója? Amikor az ingatlanok piaci ára túlértékelt, akkor alapvetően túlkereslet alakul ki, aminek árfelhajtó hatása van. Amint a kínálat utoléri a keresletet, abban a percben a piac árkorrekciót hajt végre és valódi értékén árazza be a továbbiakban az ingatlanokat.

Az ingatlanpiacot a jelzáloghitelezés felfutása motiválta-motiválja

Amikor az ingatlanpiac dinamikáját akarjuk definiálni és leírni, akkor első lépésként érdemes összekötni a jelzáloghitelezés alakulásával. Hosszútávon megfigyelhető a lakosság vásárlási hajlandóságának az emelkedése, amint könnyebben képesek forráshoz (jelzáloghitel) jutni.

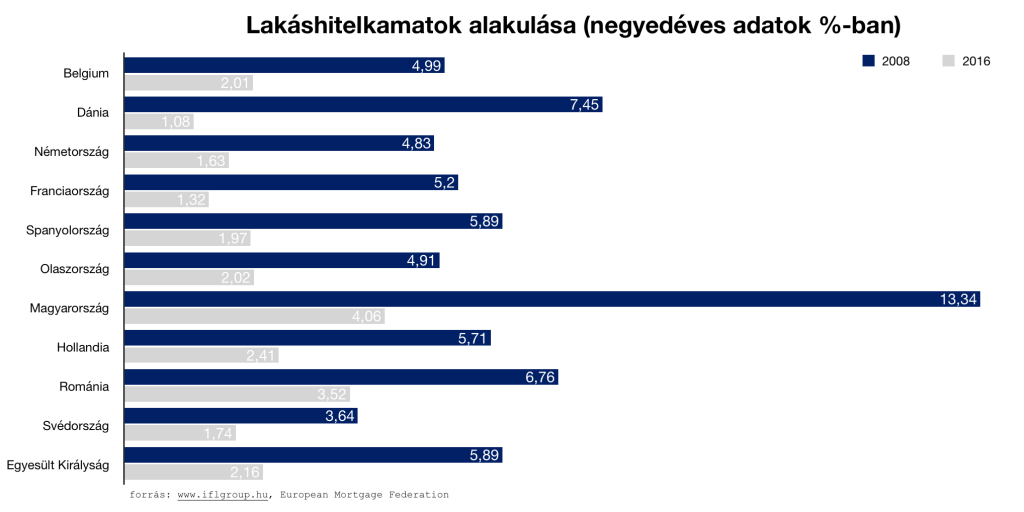

Egész Európában jellemző volt, hogy a válság [első] igazi évéhez képest 2016-ra jelentősen csökkentettek a lakásvásárláshoz szükséges banki jelzáloghitelek (forrás) kamatain, amivel ösztönözték a lakosságot a hitelfelvételre és az ingatlanvásárlásra.

A kedvező kamatozású lakáshitelek beépültek az ingatlanárakba. Tehát a magasabb ingatlanárral közvetlenül növelte a piac a szükséges jelzáloghitel összegét

Milyen feltételekkel vehető fel a Minősített Fogyasztóbarát Lakáshitel? A havi törlesztőrészleteknek a kamatperióduson belül egyenlőeknek kell lenniük, a kölcsön futamideje maximum 30 év lehet, új építésű ingatlanoknál garázsra és tároló vásárlására, illetve építési telekre is igényelhető és kizárólag annuitásos hiteltörlesztést lehet alkalmazni.

Az ingatlanárak növekedésével a vásárlók előtt két lehetőség állt ezidáig:

engednek az igényeikből, hiszen ugyanazért az árért rosszabb/kisebb ingatlant tudnak vásárolni

több hitelt vesznek fel

Mivel a jelzáloghitelek kamata rekordalacsony, ezért az átlagos ingatlanvásárló könnyebben szánja rá magát + milliók felvételére, hiszen jelen pillanatban a havi költségvetést nem veszélyezteti olyan mértékben, ami már nem lenne elviselhető.

Az ingatlanpiac korrekciója várható, amint a hitelkamatok megemelkednek

Az MNB stabilitási jelentésében is többek között figyelmeztetnek a magyar háztartások kamatfüggőségére, mivel az új hitelek kamatperiódus összetétele még mindig extrém magasan a változó kamatozású lakáshitelek irányába tolódik el. Márpedig a változó kamatozású lakáshitelek vannak a leginkább kitéve a piaci helyzet alakulásának és drágulásának.

Arra számos szakértő figyelmeztet, hogy a jelenlegi kedvező kamatkörnyezet hosszútávon nem fenntartható állapot. Jelentős áremelkedés várható a piacon a kamatok tekintetében, ami azt jelentené, hogy ugyanaz az ügyfél a személyes preferenciáihoz képest kevesebb hitelhez juthatna hozzá.

Márpedig a drágább hitel és a kevesebb forrás azt jelentené, hogy az ingatlanpiacnak reagálnia kell a helyzetre és aluláraznia az ingatlanjait, mivel csökken a fizetőképes kereslet lehetősége.

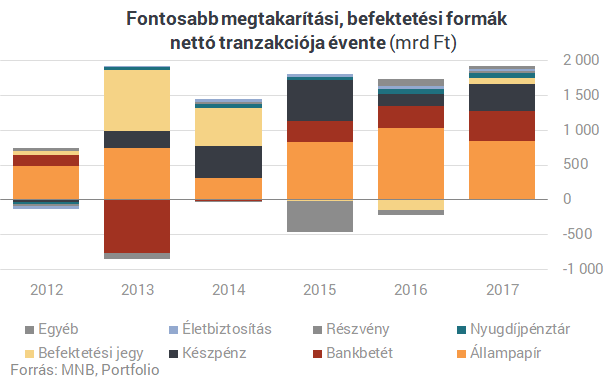

Elfogy a lakosság betétállománya, mint valódi hajtóerő

2017-ben nettó 1932 milliárd forinttal nőtt a háztartások pénzügyi vagyona, amiből nettó 851 milliárd forint (44%) áramlott az állampapírokba, ami visszaesést jelent a 2016-os nettó 1028 milliárd forinttal szemben. 100 új megtakarított forintból 22-t bankszámlára, 20-at pedig készpénzbe „raktak” a magyarok 2017-ben. Ez azt jelenti, hogy a magyar lakosság 2017-es „új vagyonának” (20+22+44)= 86%-a, azaz 1661,52 milliárd forint olyan likvid vagyon, amit akár ingatlanvásárlásra is el lehet azonnal költeni.

Az ingatlanpiac alakulása három fő tényezőtől függ, bármilyen gazdasági időszakot nézünk:

A lakosság likvid vagyona

A jelzáloghitelkamatok mértéke

Az állami ösztönzők mértéke

Magyarország ebből a szempontból tökéletes helyzetben van, hiszen mindhárom tényező adott az ingatlanpiac és ezáltal a teljes gazdaság felpörgetéséhez. Ezekkel az adottságokkal az elmúlt években éltünk. Azonban fontos figyelmeztetés az ingatlanpiac korrekciója szempontjából, hogy egy ponton túl a lakosság az „új vagyonát” nem tudja olyan mértékben növelni, mint az ingatlancélú (és egyéb) kiadásai.

Amikor ez a pont elérkezik, abban a percben a túlkeresletet felválthatja a túlkínálat az ingatlanpiacon, ami az árakra lenyomó erővel hatna, hiszen innentől kezdve a vásárló kerül alkupozícióba.

+1 gondolat: nem szükséges elköltenie a lakosságnak a felhalmozott likvid vagyont. Elég, ha visszatér a megszokott befektetési portfólió kialakításához, azaz visszatalál a befektetési alapokhoz, részvényekhez, ETF-ekhez.

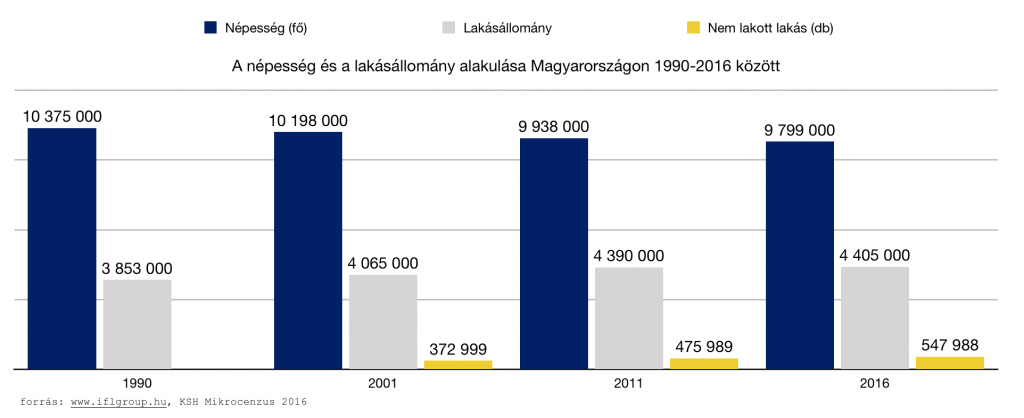

Figyelmeztető jel számunkra a nem lakott lakások számának a növekedése

Az utca emberét megkérdezve vagy különböző statisztikai mutatókat kutatva egyértelműen olyan érzésünk lehet, hogy egy „soha véget nem érő” ingatlanárrobbanás kellős közepette vagyunk. A valóságban azonban érdemes megnéznünk a folyamatok mögött zajló mikrofolyamatokat, mikrotranzakciókat is.

Az alábbi diagrammon láthatjuk, hogy a magyar népesség folyamatosan csökken, miközben a nem lakott lakások száma drasztikusan növekszik. Ez azt jelenti, hogy Magyarország területén egyre több hely válik egyre kevésbé lakottá, míg a populáció alapvetően a nagyvárosokban és az agglomerációba tömörül a boldogulás reményében.

Azonban az agglomerációnak és a kedvelt városoknak van egy fizikai kapacitása mind létszámban, mind munkaerőpiac tekintetében. Nem költözhet mindenki ide, hiába szeretnének. Az agglomeráció egyre kijjebb tolódik (érdemes belegondolni a budai oldalra, ahol 10 évvel ezelőtt az elsődleges agglomerációs vonal Budaörs volt, ma már Érd számít ennek az elméleti vonalnak 20 kilométerrel és két-három településsel kijjebb).

Nagyobb mértékben növekednek a nem lakott lakások száma, mint amilyen ütemben bővül a lakásállomány. Ez figyelmeztető tendencia a jövőre nézve!

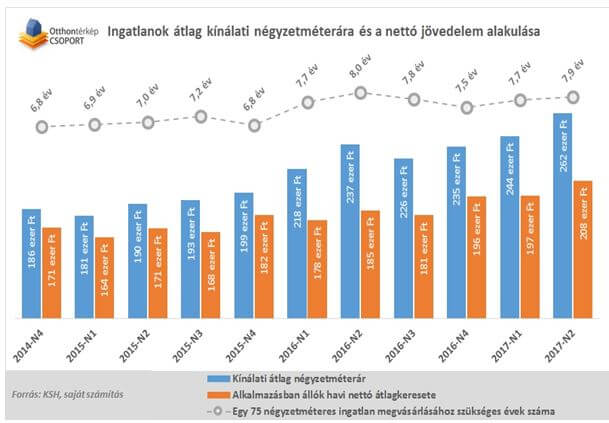

Egyre többet kell dolgozni az ingatlanért, ami alátámasztja az első pontot: azaz a drágább ingatlanhoz több hitelt kell felvenni. A kockázat pedig a kamatszint változása!

Az ingatlanpiaci árak drágulását igazolja az a statisztika, ami azt mutatja meg, hogy az átlagos jövedelemhez képest hány évet kell dolgoznunk egy 75 nm-es lakás megvásárlásához. Az idő egyre hosszabb, ami azt jelenti, hogy az ingatlan egyre drágább. Mivel a lakosságnak van egy konkrét likvid vagyona, ezért a növekvő többletett hitelből próbálja meg kipótolni.

Mostani alacsony kamatok mellett ez viszonylag egyszerűen működik, az ügyfelek hajlandóak picivel több hitelt felvenni. Emiatt pedig az ingatlanárak magasan tarthatóak a kereslet miatt. De mi történik abban az esetben, ha a hitelek megdrágulnak és az emberek többé nem tudnak „kicsivel több hitelt felvenni”?

A kereslet itt is találkozni fog a kínálattal, mivel kevesebb fizetőképes vevőre jut azonos mennyiségű lakás. Megváltozik az alku-státusz, ami további csökkentést jelenthet a kialkudott árak esetében.

Az ingatlanpiac korrekciója automatikus következménye a lakástakarékok esetleges állami támogatás csökkentésének?

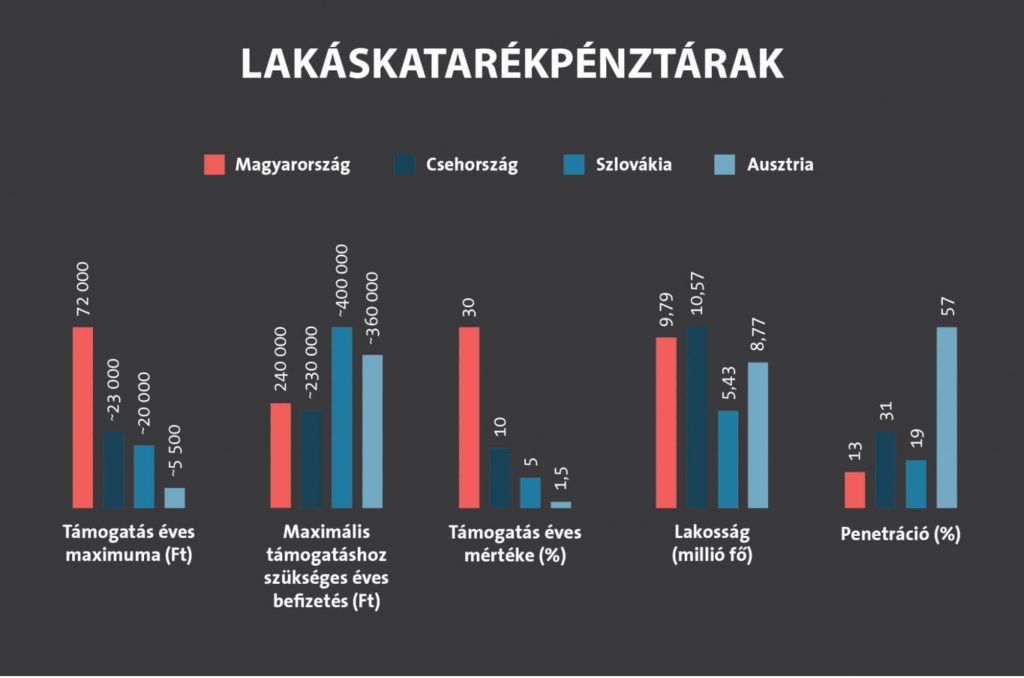

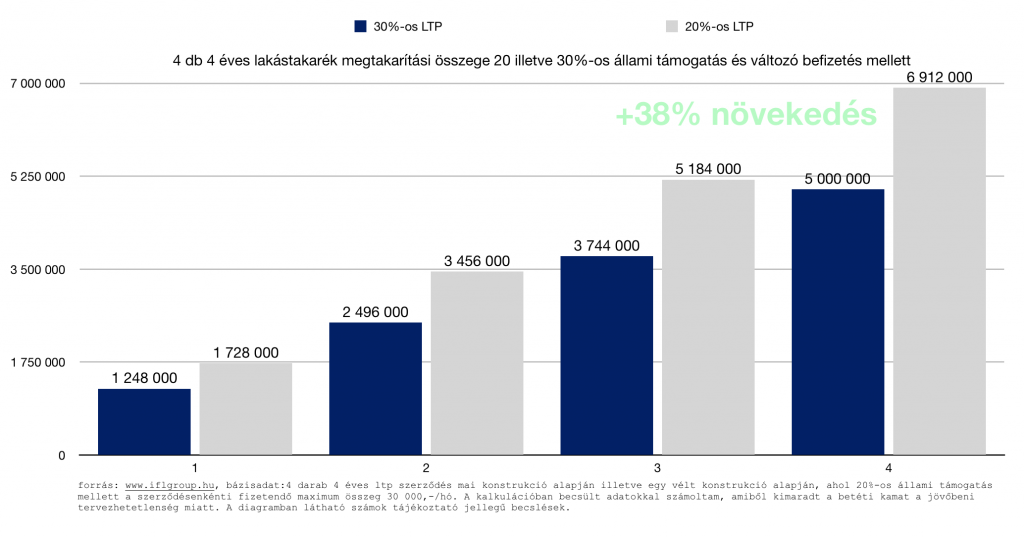

Ma egy nagyon kényelmes piaci egyensúly alakult ki, hiszen rekordalacsony lakáshitelkamatok mellett Európa szerte rekordmagas állami támogatás mellett van lehetőség a lakáscélú öngondoskodás megvalósítására. Ez azt jelenti a gyakorlatban, hogy minden befizetésünk után 30% állami támogatást, maximum évi 72 000 forintot / szerződés kapunk.

Azonban hosszútávon, egy fejlődő pénzügyi kultúrában, ahol a középosztály a továbbiakban már nem az államtól várja a megoldást – hanem a „kötelező sárga csekkek” részének tekinti az öngondoskodását – már egyáltalán nem szükséges ilyen mértékű állami támogatással ösztönözni az embereket. Ráadásul egyre kevésbé kifizetődő az Állam számára az ilyen mértékű állami támogatás. Egyre hangosabban mondják, hogy a jövőben csökkentik az állami támogatás mértékét, ami egy logikus lépés lenne!

Számoljunk közösen, hogy miért érdeke az államnak csökkentenie a költségvetési hatékonyságon túl

Egy átlagos család jelen pillanatban képes 4 db lakástakarékot kötni, amiért cserébe 4 év alatt (támogatással együtt) nagyjából 5 000 000 forintot tudnak összegyűjteni. Emellett persze több-kevesebb sikerrel megpróbálnak a folyószámlán is gyűjteni. Társadalmi szinten jelen pillanatban ez a „megpróbálok sárga csekk nélkül évekig gyűjteni megoldás” halálra van ítélve, mivel az emberek pénzügyileg fegyelmezetlenek.

Az állam érdeke az lenne, hogy a lakosság likvid tőkéjének minél nagyobb hányadát köttesse le a lakossággal lakáscélra.

Mi történik abban az esetben, ha az állami támogatás lecsökkenti 20%-ra, viszont a szerződésenkénti maximális betéti összeget megemeli 30 000 forintra/hó, hogy továbbra is elérhető legyen az évi 72 000 forint állami támogatás?

Az Állam ezzel a lépéssel nagyobb léptékű megtakarításra ösztönözne szerződéses keretek között

A diagramból láthatjuk, hogy az állami támogatás csökkentésével és egyidejűleg a maximális betétösszeg megemelésével 4 év alatt 38%-kal nagyobb megtakarításra ösztönözné az öngondoskodókat az Állam. Egyrészt ezáltal enyhülne a költségvetési teher, másrészt viszont szervezettt keretek között tudnának az emberek több pénzt félretenni. Valószínűleg duplán megérné ez a lépés az Államnak.

Első lépésként a Fundamenta bevezette új konstrukcióját, amiben az évi 72 000 forintos támogatás mellett a 20 000 forinton felül további 20 000 forintot, azaz 40 000 forintot lehet szerződésenként befizetni. Ezzel jelenleg azoknak kedveznek, akik magasabb lakástakarék hitelt szeretnének felvenni (magasabb szerződéses összeg) és nem tudnak több lakástakarék kötni. Azonban előremutató ez a lépés, vélhetően tesztelik a piacot, mit szól ehhez a megoldáshoz, amitől már csak egy lépésre van a 20%-os támogatás melletti 30 000 forintos havi betét.

Másrészről elképzelhető, hogy az ingatlanpiac középtávon az állami támogatás mértékével korrigálja a saját árait, hiszen csökken az egy főre jutó állami támogatás összege 20 000 forintos betéti egységre vetítve. Azt nem gondolom, hogy ez a tétel jelentősen mozgatná az árakat, viszont lesznek, akik a lehetőségeik miatt inkább nem vágnak bele az öngondoskodásba.

Hitelt szeretnél felvenni és ehhez keresed a legjobb konstrukciókat? Töltsd ki és segítek!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ahogyan a világ exponenciális ütemben fejlődik, úgy lesz képtelen az oktatási rendszer megfelelő léptéket tartani a fejlődéssel. A szociális olló egyre inkább nyílik az iskola és a való világ között. Az embereket az elmúlt évtizedben egyre inkább elkezdte foglalkoztatni az iskolán kívül megszerezhető tudás és élet. Ebben a cikkben arról beszélgetünk, hogyan gondolkodj és gazdagodj az iskolán kívül, milyen összefüggéseket érdemes figyelembe venned?

Gondolatébresztő videó az iskolarendszer legnagyobb problémájáról

Hangolódjunk rá közösen az iskolai rendszer jellemzőire, hogy megértsük, miért fontos megfelelő hangsúlyt helyeznünk az iskolán kívüli fejlődésünkre, miért nem létezik megszerezhető abszolút tudás és mit nem vettünk eddig észre!

Tedd fel magadnak a kérdést, hogy szükséged van e a paradigmaváltásra a teljes oktatással és önfejlesztéssel kapcsolatban, vagy minden rendben van úgy, ahogyan eddig történt?

Ha válaszod az, hogy semmi nincsen rendben, akkor folytasd tovább az olvasást és gondolkodjunk közösen!

A sikeres emberek a rendszeren és nem a rendszerben dolgoznak

El kell fogadnunk, hogy nem lehet mindenki a következő Mark Zuckerberg. Mégis egyértelműen kirajzolódik, hogy azok az emberek képesek önmagukhoz mérten sikeresebb és elégedettebb életet felépíteni, akik folyamatosan jobbá akarják tenni a környezetüket, fejleszteni szeretnék a rendszert, amiben dolgoznak.

Ha pedig kinőtték a rendszerüket, akkor eljött az idő egy saját rendszer (saját vállalkozás) megalapítására! Itt válik külön az alkalmazotti lét a vállalkozói szellemtől, ezen a ponton dől el, hogy valaki parancsokat végrehajtó vagy parancsokat megalkotó személyiséggel és képzettséggel rendelkezik?

Minden rendszer arra való, hogy egyszer valaki, valahogyan ideját múlttá nyilvánítsa

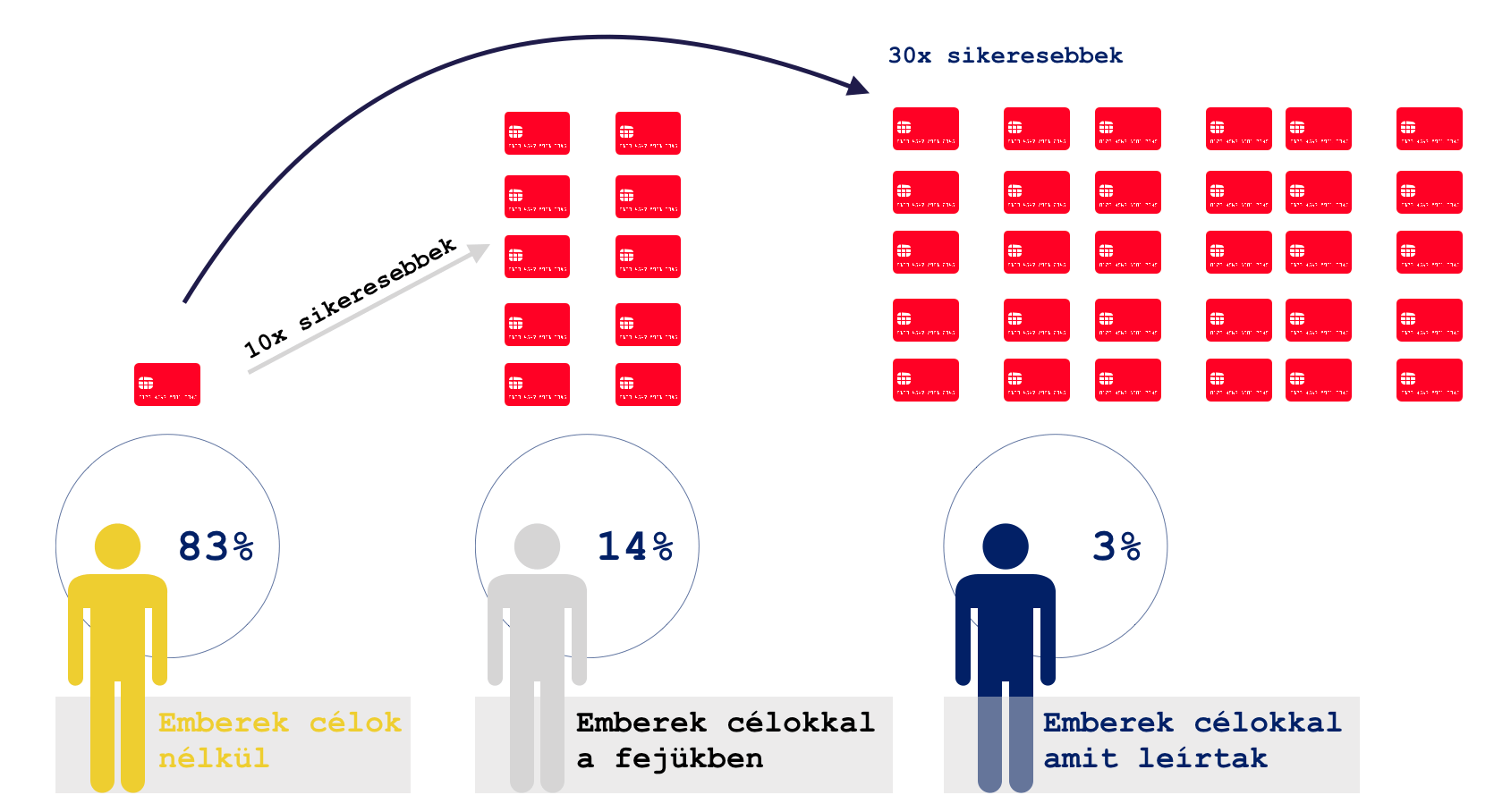

Hogyan gondolkodj és gazdagodj? Legyenek céljaid, amiket aztán leírsz egy megvalósítási terv formájában!

Egész életünkben azt tanították meg nekünk, hogy a lexikális tudás a legtiszteletreméltóbb és legfontosabb emberi tulajdonságunk a tudás viszonylatában. Ebből a sokgenerációs berögződésből következett, hogy az emberek semmit sem írtak le szívesen, gondolataikat nem írták ki magukból egy megvalósítási terv és célmeghatározás formájában.

Pedig David Allen a GTD (getting thing done) hatékonyságnövelő technika atyja is azt fejtegette az elmúlt években, hogy az emberi agy kifejezetten alkalmatlan az információ raktározására, mint egy könyvtár. Ráadásul a technológiai fejlődés során számos olyan eszközt kaptunk készhez (számítógép, Google), ami miatt egyáltalán nincsen szükségünk az információ raktározására.

Helyette tehermentesítsük az agyunkat azáltal,

hogy mindent kiírunk magunkból. Hiszen az ember feladata a jelenben és a jövőben már nem az információ tárolása, hanem az információ feldolgozása lesz. Tehát a rendelkezésünkre álló információt a lehető legjobban fel kell tudnunk dolgozni, a különböző logikai pontokat össze kell tudnunk kötni és végső soron hasznosan felhasználni!

Fejből tudni valamit nem hatékony. Mert idő és energia az emlékeink közül előhívni és kockázat, mennyire pontos ez az információ. Az igazi hatékonység, amikor idő és energiaveszteség nélkül tudjuk a pontos adatokat egy gépből előhívni és az emberei elme által hatékonyan feldolgozni. Az ember élete új perspektívába került, a nagyobb összefüggések megoldására hivatott.

A dolgokat meg is kell érteni. Nem elég megtanulni

A motiváció trénerek és coach-ok szívesen hivatkoznak mindig a Steve Jobs-okra, Bill Gates-ekre és Mark Zuckerberg-ekre, akik szerintük kibuktak az iskolából és önerőből váltak korunk meghatározó vállalkozóivá, jövőt formáló embereivé.

A valóság azonban ennél sokkal bonyolultabb, hiszen egyikük esetében sem arról volt szó, hogy „hülyék lennének az iskolához”. Sokkal inkább egy felismerés vezetett esetükben ehhez a döntéshez: Az iskolában a rendszer megtanít tudni, de nem tanít a megértésre. Ez pedig egy nagyon fontos felismerés lehet mindenki számára!

Gondoljunk bele, hogy egy vizsgaidőszakban milyen mennyiségű információval kell sokkolnunk az agyunkat, miközben az így megszerzett információ jelentős része minimálisan sem csatlakozik ahhoz az információs sztrádához, ami biztosítaná számunkra az adott témában való elmélyülést aktuális és gyakorlati mélységig.

Keressük a vesztes helyzeteket

Az életben minden élethelyzetben egyfajta befektetést végzünk, ami lehet idő alapú, pénz alapú vagy erkölcsi alapú. Az emberek egyértelműen nyerni szeretnek és az abszolút győztes helyzeteket keresik.

Nem véletlen, hogy az átlagos befektető a tőzsdén rendszerint rossz befektetési döntéseket hoz, miközben ott lebeg a szeme előtt a „gondolkodj és gazdagodj” stratégia. Ennek oka, hogy mindig a felfele ívelő alapokba szeretne beszálni (gondolva, hogy az eddig is jó volt, ezután mégjobb lesz) és a zuhanó alapokból menekül (mivel a zuhanás szerinte negatív és veszteséges).

Nagyon nehéz szembemenni a megszokott logikával, ami az abszolút győztes helyzeteket keresteti velünk. Ugyanakkor a sikeres emberek pontosan ismerik a befektetés természetét és tudják azt alkalmazni: „olcsón vegyél, drágán adj el”. Gazdagodni ritkán sikerül egy felfele futó befektetési lehetőség esetén, hiszen az igazi nyereség pontosan a felfutás közben realizálódik. Nem véletlen, hogy a sikeres vállalkozók rendszerint keresik azokat a mélyponton levő üzleti lehetőségeket, befektetéseket, amiket aztán sikerre tudnak vinni, újra fel tudnak emelni.

Merjünk veszíteni

Nem létezik abszolút győzelem. Egy befektetés vagy egy élet természetéről kizárólag utólag lehet megállapítani, hogy az a pozitív vagy a negatív tartományba esik-esett e pályája csúcsán és a teljes életfolyamát nézve.

Sajnos a jelenleg érvényben levő iskolai rendszer (gúnynevén akadémikus képző) konzerválta az „abszolút győzelem” intézményét, amit aztán ellátot különféle nevesített minőségjelzőkkel (lásd: érdemjegy). Ezzel az a baj, hogy végtelenül leegyszerűsítette a dolgok megítélését: ha 5-ös vagy, akkor tudod, ha 2-es vagy, akkor nem tudod.

Innentől kezdve pedig egyértelmű, hogy az emberek tudni akarnak, vagyis a rendszerben dolgozva meg akarják szerezni a kitünő minősítést. Mivel egyértelmű a minősítést megszerzésének az útja és kizárólag „egy választ fogad el a rendszer, ami előre meg van írva”, ezért az emberek nem mernek kockáztatni, nem mernek veszíteni.

Meg kell tanulnunk, hogy tapasztalni és fejlődni kudarc útján százszor hatékonyabb, mint a komfortzónán belül maradva teljesíteni a krediteket.

Szakítani kell ezzel a berögzült hozzáállással és áttársítani a különböző jelzőket a dolgokhoz. Vagyis elbukni nem egyenlő a kudarccal és nem minden esetben negatív. Elbukni lehet pozitív a jövőre nézve, tanulságos és cselekvésre ösztönző.

Ne a múltat legitizáljuk, hanem a jövőt fejlesszük

A világ exponenciális módon fejlődik és az elmúlt évszázadban elterjedt abszolút tudást felváltotta a homogén, megkérdőjelezhető tudáshalmaz intézménye. Az iskolai rendszer képtelen ezzel az ütemmel lépést tartani, ami logikus, hiszen jobban belegondolva az alábbi folyamatnak kell végbemenni, mielőtt egy tudás beépül az oktatási rendszerbe:

a tudás megszületése

a tudás tesztelése

a tudás hatásának tesztelése az iskolai rendszerben

akadémista vita a tudásról

elfogadás és további tesztelés

a rendszer legfelsőbb szintű képviselőivel való elfogadtatás-megtanítás

a tanárokkal való elfogadtatás-megtanítás

teszt

bevezetés a rendszerbe

Ha minden egyes pont 1 hónapig tartana, akkor is leghamarabb 9 hónap múlva lehetne átlagosan egy új tudásanyagot beépíteni az oktatási rendszerbe. Gondoljunk bele, hogy egy olyan területen, mint a marketing, ez mit jelentene? Például a messenger botok ismeretének oktatási rendszerbe való átültetésével? Az elmúlt 9 hónapban két fontos esemény is befolyással lesz a botokra: GDPR bevezetése és a Facebook botrány. Ezt pedig jelen pillanatban az iskolában még nem fogják rendszerszinten összekapcsolni a botokkal, hiszen az oktatási anyag mára elavult.

A lényeg, hogy az iskola egy alapot ad, viszont egyre kevésbé képes aktuális tudást átadni, aktuális összefüggéseket rendszerszinten kommunikálni (most tekintsünk el a „jófej” szaktanároktól). A mi feladatunk ennek a folyamatnak a felismerése és az iskolán kívüli tevékenységünkbe való átültetése azáltal, hogy a gyakorlati és naprakész információkat az adott területről önszorgalomból felkutatja (tréningek, szakmai cikkek, szakmai csoportot…stb). Mert végső soron mi a jövőből fogunk él és nem a múlt megvédéséből.

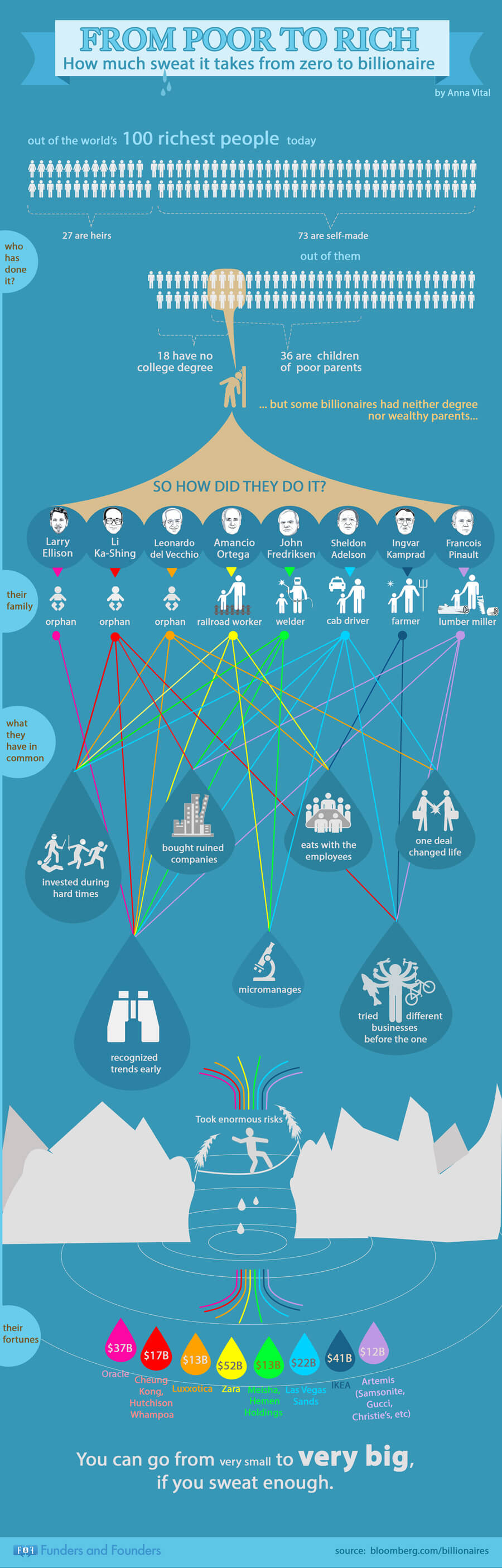

Infografika a világ leggazdagabb embereinek a sikerének a mozgatóiról

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél nyugdíjra félretenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!