Szerző: Szarvas Norbert | jan 5, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Az emberek a világ minden pontján keresik az utat saját meggazdagodásukhoz. Ezt a szükségletet hivatottak kielégíteni az MLM (Multi Level Marketing) típusú rendszerek. De mit is jelent az MLM szisztéma? Mi az igazi mozgatórugója és milyen elemi törvényeknek képtelen megfelelni a rendszer? Ebben a cikkben végigvesszük az MLM rendszerek közös nevezőit és perspektívába helyezem azt számodra…

A multilevel marketing-rendszer lényege, hogy az értékesítés a vállalattal alvállalkozói szerződésben lévő értékesítők vagy hálózatépítők által történik, személyes fogyasztás, illetve az ismerősök felé történő ajánlás által. Az értékesítést lényegében a független termékforgalmazókból álló, többszintű érdekeltségi viszonyok alapján épülő hálózat végzi, mely a terméket vagy szolgáltatást közvetlenül, direkt módon juttatja el a fogyasztókhoz.- Wikipédia

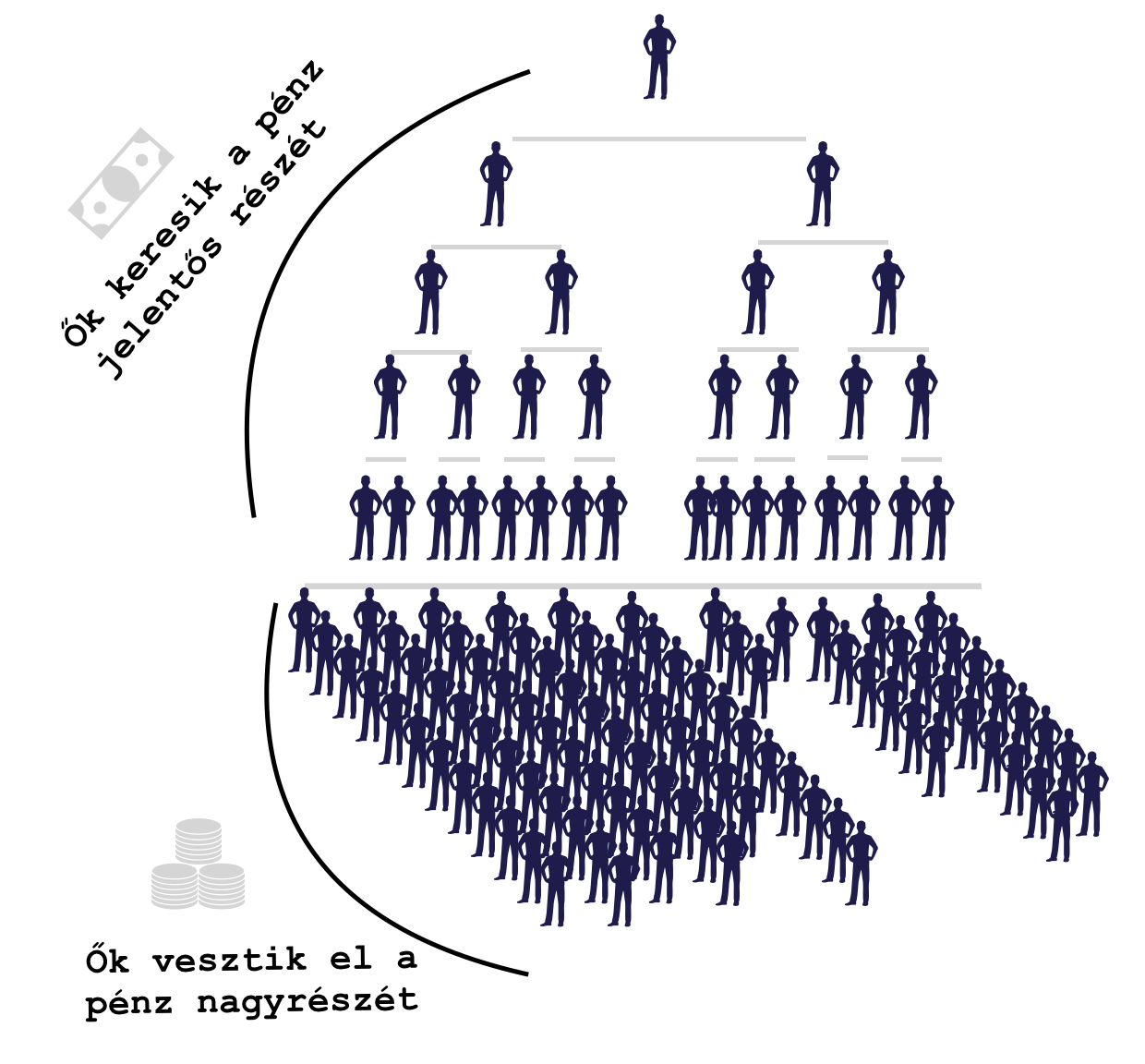

Az MLM rendszernek folyamatosan növekednie kell

Első megállapításom az, hogy az MLM rendszerek folyamatos növekedésre vannak kárhoztatva, máskülönben összeomlanak és fekete lyukként szippantják magukba a tagok bennragadt vagyonát. Ennek oka a rendszer azon sajátossága, miszerint a forgalmat valójában a tagok generálják, viszont minden tag limitált forgalmat képes egyedül összehozni (nem tudnak minden percben újabb terméket vásárolni saját maguknak, mint ahogyan nem veszik meg tizedik alkalommal is ugyanazt a túlárazott oktatóanyagot sem).

A hagyományos értelemben vett MLM rendszer tulajdonképpen egy fővállalkozó, amelyik megszervezi saját, zárt ellátási láncolatát, azaz kihagyva a kiskereskedelmi szektort, direkt módon nagykerből a fogyasztóknak juttatja el a terméket/szolgáltatást olyan módon, hogy a fogyasztókat „megjutalmazza” a kiskereskedelmi árrés egy részével, cserébe az új tagok/üzleti partnerek felkutatásáért és behozataláért.

Az MLM rendszerben rendkívül sokat lehet keresni az alkalmazotti munkaviszonyokhoz képest

Egy egy igen veszélyes állítás, ugyanis a magasabb kereseti lehetőséghez lényegesen magasabb felvállalt kockázat is társul. Történik ugyanis, hogy az MLM cég nem csak az ellátási láncát „szervezi ki”, hanem a felelősséget is teljes mértékben áthárítja a partnereinek, akik a fogyasztók közül kerülnek ki. Tipikusan vállalkozóvá kell válni annak minden járulékos költségével egyetemben és egy franchisehoz hasonló jogkört lehet megszerezni, ami magában foglalja az „egyenzászló képviseletében való egyenszabályokat, egyentermékeket, egyenlehetőségeket”.

Anyagi szempontból az MLM és a hagyományos alkalmazotti modell közötti lényegi különbség, hogy amíg az alkalmazotti jogviszonyban alapvetően nem kockáztatjuk a magánvagyonunkat, addig az MLM jellegéből adódóan (folyamatos befektetést vár el) a pénzünket is kockára tesszük a munkaidőnk, tudásunk és kapcsolati tőkénk mellett. Éppen ezért az MLM rendszerben már megjelenik a mínusz, mint kiszállási állapot.

Történelmi tények az MLM rendszerekről…

A legnagyobb MLM a világon, az Amway összes tagjának mindössze a 0,5%-a lépett tovább a „basic szintről” a „direct distributor” szintre. Az átlagos havi jövedelme az Amway tagjainak bruttó 40 dollár ( kb. 10 000 forint) / hó, amiből még adót kell fizetni és a járulékos költségeket (pl.: utazás, kávé…)

A legnagyobb MLM a világon, az Amway összes tagjának mindössze a 0,5%-a lépett tovább a „basic szintről” a „direct distributor” szintre. Az átlagos havi jövedelme az Amway tagjainak bruttó 40 dollár ( kb. 10 000 forint) / hó, amiből még adót kell fizetni és a járulékos költségeket (pl.: utazás, kávé…)

Egy éves jelentés alapján egy másik nagy MLM cég, a SEC elismerte, hogy minden évben a teljes ügyfél és közvetítőhálózatuk fele azaz 50%-a lecserélődik és helyüket újabb reménnyel teli befektetők veszik át.

Egy éves jelentés alapján egy másik nagy MLM cég, a SEC elismerte, hogy minden évben a teljes ügyfél és közvetítőhálózatuk fele azaz 50%-a lecserélődik és helyüket újabb reménnyel teli befektetők veszik át.

A világ második legnagyobb MLM vállalkozásában a Nu Skin-nál ez az arány 50-70%, ami az éven belüli kilépéseket jelenti. 1998-ban a teljes kifizetett jutalék 2/3-ad részét csupán 200 felsővonalbeli tagnak fizette ki, miközben a teljes hálózatban 63 000 aktív tag volt beregisztrálva. A kifizetett jutalék 99,7%-át a többiek befizetéseiből fedezték. (forrás: falseprofits)

A világ második legnagyobb MLM vállalkozásában a Nu Skin-nál ez az arány 50-70%, ami az éven belüli kilépéseket jelenti. 1998-ban a teljes kifizetett jutalék 2/3-ad részét csupán 200 felsővonalbeli tagnak fizette ki, miközben a teljes hálózatban 63 000 aktív tag volt beregisztrálva. A kifizetett jutalék 99,7%-át a többiek befizetéseiből fedezték. (forrás: falseprofits)

Ha 1 000 ember akar az MLM-ben jól élni, ahhoz 1 000x-ezni kell magukat

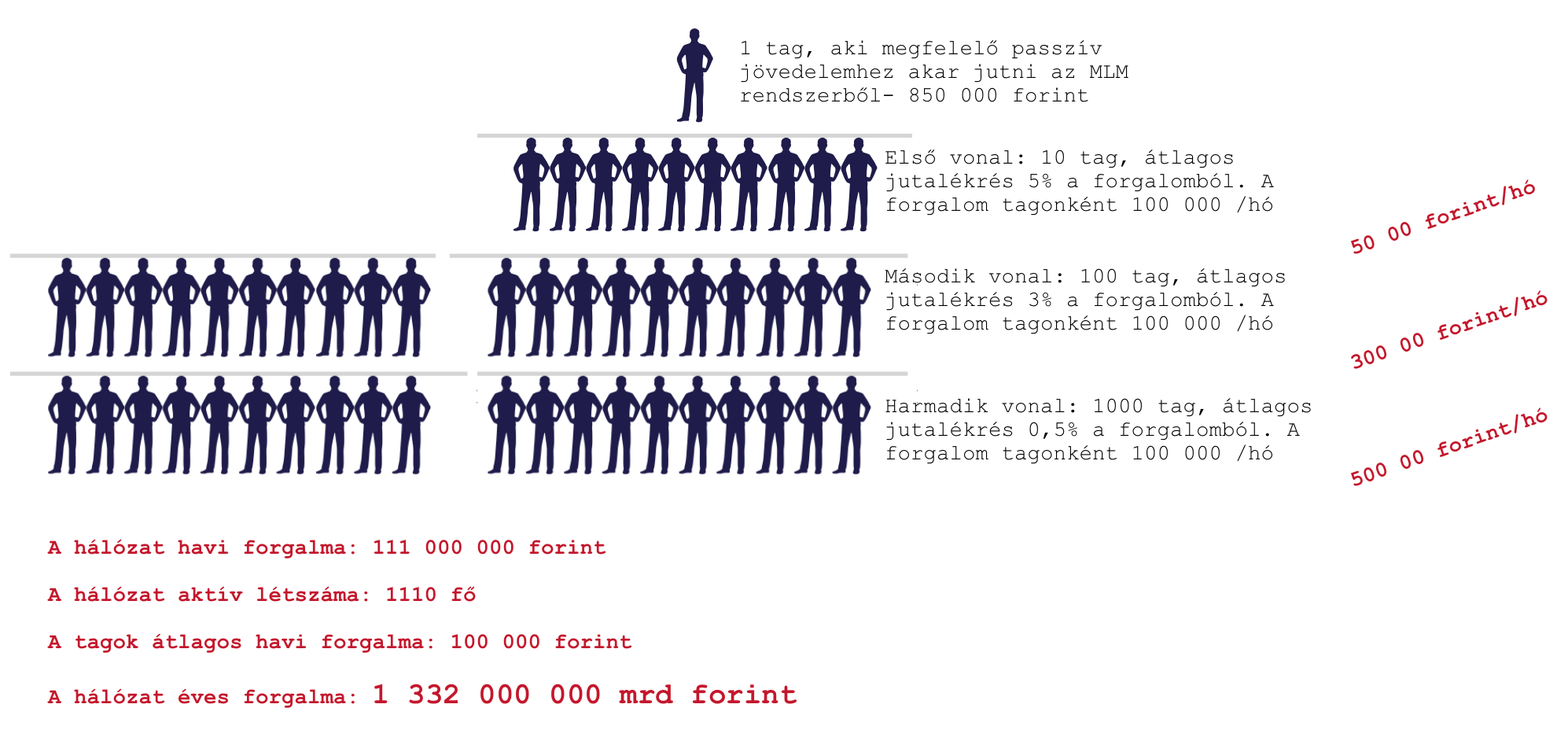

Érdekes matematikai megfigyeléseket tehetünk, amennyiben a pénz útját akarjuk követni és meg szeretnénk becsülni, hogy potenciálisan mekkora esélyünk van arra, hogy elérjük a kezdetben kitűzött anyagi célokat. Mert azt tudjuk, hogy a törvényesen működő MLM rendszerekben vannak olyan tagok, akik elérték ezt a szintet. A kérdés ilyenkor már csak az, hogy matematikailag mekkora esélyünk van erre nekünk is?

A matematikai esély alatt egy olyan becslést értek, amivel felmérhetjük a rendszerben rejlő potenciált. Ez nem a hitről szól vagy a „just do it” mentalitásról, hanem pusztán valódi esélyekről. Gondolj bele, hogy mekkora eséllyel tudnál belépni egy olyan piacra, ami már teljesen telített?

A képen egy termékértékesítéssel foglalkozó MLM struktúrát modelleztem le, ami a piaci átlaghoz közelítő haszonkulccsal operál. Mindezt három vonalon ábrázoltam, hogy egyszerűbb legyen átlátni! Ez alapján ahhoz, hogy te 850 000 forintot keress (passzív jövedelem) ebben a példa szerinti MLM vállalkozásban, évente 1,332 mrd forintos forgalmat kellene lebonyolítania a hálózatodnak egy több, mint 1000 fős vállalkozás élén.

Ha megkérdezed, hogy tulajdonképpen előtted már hányan bonyolítanak le ekkora forgalmat ezen a piacon és hányan érik el ezt a szintet, akkor nagyjából képet kaphatsz a potenciálról. Ugyanis minél többen keresik meg ezt az összeget, az azt jelenti, hogy hatványozottan csökken az esélye annak, hogy te is képes leszel ugyanazt a minőségű, mélységű és mennyiségű értékesítési hálózatot felépíteni, mint ami szükséges lenne.

Ez egy példaszámítás, így minden MLM-hez más számokat kell behelyettesíteni ahhoz, hogy tisztább képet lássunk a piaci potenciálról még azelőtt, hogy felmérnénk az ügyfelek potenciális igényét. De a számításból talán egyértelmű magyarázatot kapunk arról, hogy az átlagos havi jövedelem miért 10 000 forintnyi dollár az Amway-nél és miért nem 300 000…

Az MLM-nek oszthatónak és másolhatónak kell maradnia

A közös vízió egy sikeres MLM működtetéséhez alapvető feltétel, de nem egyedüli tényező. Olyan könnyen megérthető és másolható rendszerkövetelményt kell megalkotni, ami csökkenti a veszélyét annak, hogy a tagok önálló akciókat kezdeményeznek, gondolkodnak vagy saját stratégiákat kialakítva kockáztatják az MLM hírnevének a rongálását.

A rendszer nem az egyéniségekből él, hanem a nagy számok törvényéből. Ezen a mondaton most vérbeli MLM-es kollegák biztosan mosolyognak, hiszen biztosan ezerszer hallották ezt a törvényt. Ha kívülről megnézzük az MLM rendszert, akkor láthatjuk, hogy a rendszeren belül is ez az uralkodó erő. Nem az a cél, hogy legyen 100 minőségi disztribútor partner, hanem legyen 1000 közepes képességű ember, aki képes másolni.

Az oszthatóságnak van egy fizikai határa. Kiindulási pontnak tekinthetjük azt a körülményt, hogy az MLM-ben érvényesülni tagok beszervezésével lehet igazán. Feltételezhetjük hogy egy tagot csak egyszer lehet beszervezni, így minden egyes „elhasznált” taggal csökken a beszervezhetők köre.

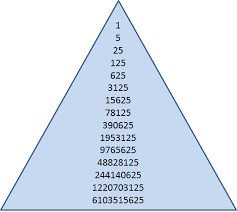

Meddig juthatunk a „mindenki hozzon be 5 embert tétellel?”

Egyértelmű, hogyha mindenki betartaná ezt a tételt, akkor nagyon hamar felemésztenénk a Föld teljes lakosságát! A 15. szintre elérnénk a 6 mrd betoborzott tagot, ami képtelenség. Az MLM rendszernek tehát matematikai értelmeben is van egy felső korlátja, amit nem lehet megugorni. Persze az újonnan felnövő generációk mindig friss utánpótlást jelentenek majd („újszülöttnek minden új”), de azt könnyen kiszámolhatjuk, hogy adott pillanatban milyen taglétszám a „realitás”.

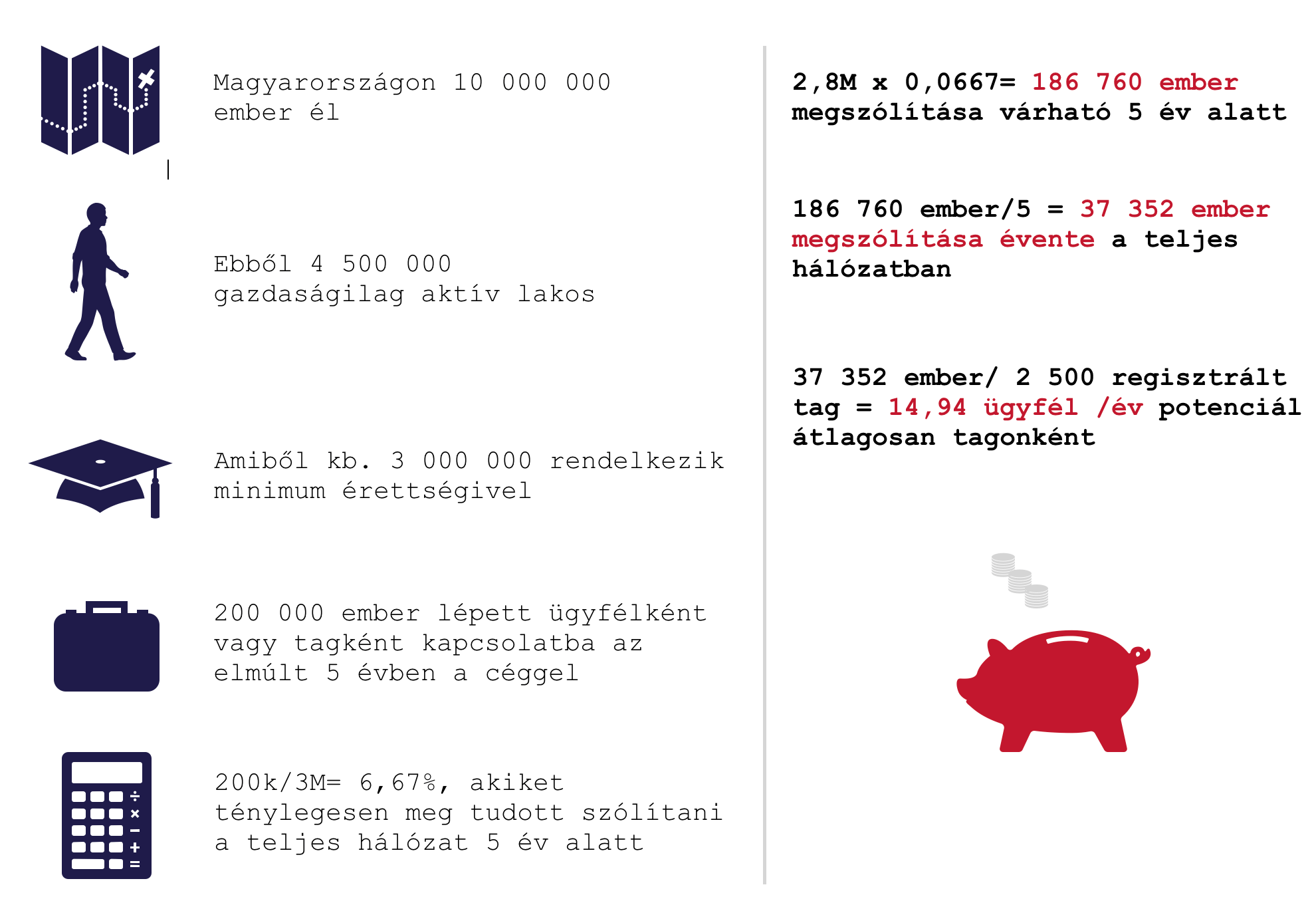

Példának okáért, ha te csatlakozni akarsz egy sikeres MLM vállalkozásba Magyarországon, akkor érdemes megnézned az elmúlt 5 évben regisztrált belépő és kilépő tagok számát, amiből máris következtethetsz a piaci potenciálra is, hogy mennyit bírhat el a piacod:

De te lehetsz ennél jobb

Persze a fenti számításban egy vélt modell átlagértékét próbáltam kiszámolni, ami azért nagyon közelít a vlaósághoz egy jól menő MLM cég esetében, ami az arányokat jelenti. Természetesen ilyenkor mondják azt, hogy „minden rajtad múlik”, mert lesznek, akik semmit nem csinálnak, vagy keveset. Ha te sokat csinálsz, akkor neked bejön.

Persze ezt semmi nem garantálhatja számodra. Az igazi kérdés az, hogy egy magas fluktuációval rendelkező MLM céghez, ahol az éves 14,94 ügyfél/tag potenciált tekinthetjük átlagnak, milyen lehetőségeink lesznek felépíteni egy olyan hálózatot, ami rendelkezik 500-1 000- 1 500 taggal is?

Láthattad, hogy ebben a számításban a potenciál a második 5 éves ciklusra közel 15 000 emberrel csökkent, ami egy óvatos becslés, hiszen nem vettem figyelembe az erőteljes információáramlás okozta negatív hatásokat sem. „A negatív élményeinket (itt nem tudtam pénzt keresni) továbbadjuk másoknak, akik emiatt elbizonytalanodnak”. Ilyen értelemben egyáltalán nem véletlen, hogy a legtöbb MLM vállalkozásnál megfigyelhetünk egy pár éves aranykorszakot, majd egy stagnáló fázist, amit az összeomlás követ. Csak nagyon kevés MLM vállalkozás képes profitabilis működésre hosszútávon.

Igazán lényeges az MLM-ben a mögöttes gazdasági mechanizmus

Mindenféleképpen érdemes a mögöttes gazdasági mechanizmusokat is megvizsgálni, mielőtt belépnénk egy rendszerbe. Meg kell vizsgálnunk, hogy az adott MLM miből él? A regisztrált tagoknak értékesíti a saját termékeit ( belső keresletet generál), tehát egy fogyasztói piacot hoz létre, vagy pedig a terméket/szolgáltatást kifejezetten a valódi keresleti piacra szánja, ahol megkülönböztetünk értékesítőt és ügyfelet (tehát nem ugyanaz a személy az eladó és a vásárló).

Nem nehéz kitalálni, hogy a belső piacra generált mesterséges kereslet egyértelműen piramisjátéknak nevezhető, hiszen mögöttes piacképes gazdasági tevékenység nem történik. A rendszert pusztán a tagok tartják életben, akik abban érdekeltek, hogy vegyenek és vetessenek, mert ezután kapnak jutalékot. Ilyen esetekben történnek olyan sztorik, amikor a garázs tele van MLM-es kacattal, mert a jobb élet reményében a tag mindent felvásárolt.

Amikor az MLM szembesül a piaci versennyel

Azonban a törvényesen működő, jóhiszemű MLM-ek nem akarják megúszni a piaci versenyt, ahol kizárólag folyamatos innovációval lehet talpon maradni. Itt pedig újabb korlátokba ütközik a rendszer, hiszen az innováció és folyamatos versenyhelyzet elképesztő mennyiségű pénzt emészt fel, amit az eladásokból lehet fianszírozni. Tehát az MLM cég kénytelen csökkenteni egy valós gazdasági tevékenység esetében a kiosztott jutalékokat, hiszen kizárólag így maradhat fenn hosszútávon.

A csökkentett jutalékok kevésbé vonzóak a tagok számára, mint azoknál a versenytársaknál, ahol sokkal többet kaphatnak. Így a tömeg eltolódhat a másik irányba, ami akár a jóhiszemű MLM anyagi válságát is okozhatja.

Szeretnél nyugdíjas éveidre félretenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 2, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

A legnehezebb módja a saját megtakarításaink kezelésének, ha saját magunknak kell hétről hétre, hónapról hónapra gondoskodnunk róla, Gondolj bele, hogyha minden héten magadnak kellene félretenni pénzt, akkor öt év alatt összesen 52×5= 260 alkalommal kell odafigyelned, ami átlagosan 5 perccel számolva is 1300 perc, azaz 21,66 órát jelent az életedből! Ehhez képest egy automatizált megtakarítási rendszer megnyugtató megoldást jelenthet számunkra…

Megtakarítani abból a pénzből tudunk, amit nem látunk. Mert, ami már a kezünkben van, annak hajlamosak vagyunk egy „jobb célt” találni…

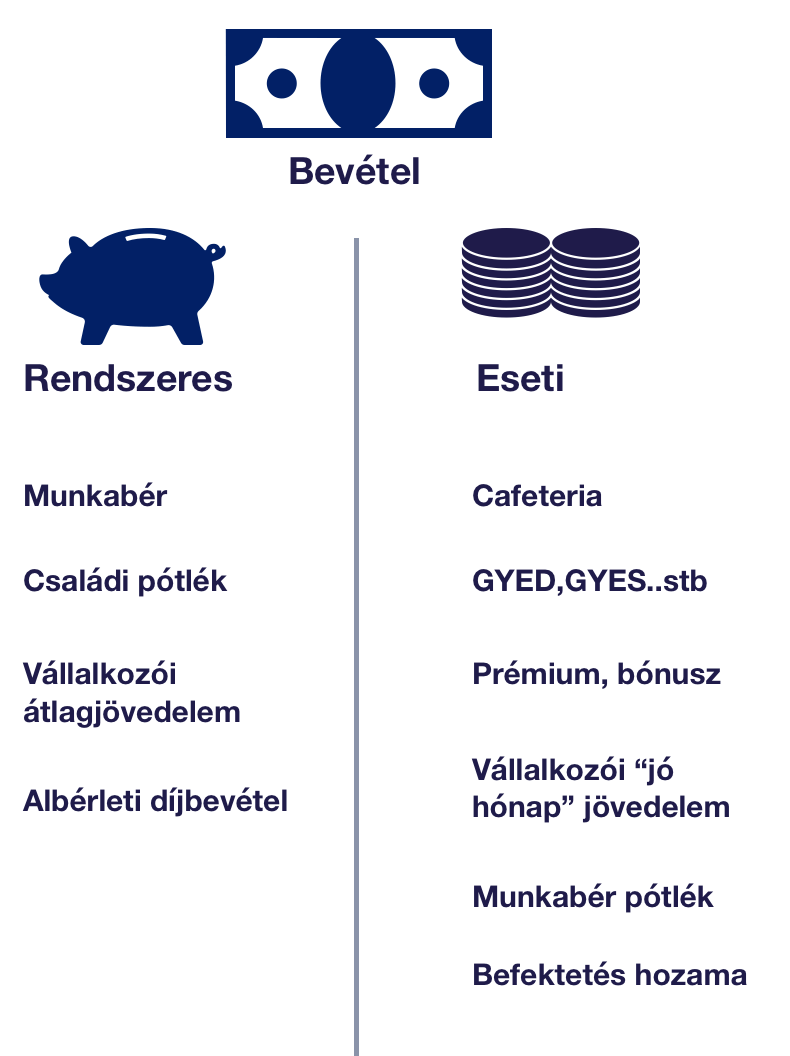

1. Lépés- Mi számít jövedelemnek?

Az automatizált megtakarítási rendszerünk kiépítésének alapja mindenféleképpen annak a tisztázása, hogy tulajdonképpen milyen jövedelemből gazdálkodunk és mit nem szabad figyelembe vennünk! Gyakori hiba, hogy jövedelmünknek megtakarítási szempontból az összes olyan pénzt tekintjük, amit megkapunk.

Fontos: megtakarítási szempontból jövedelemnek kizárólag a rendszeresen érkező (és tervezhető) pénzek számítanak. Az eseti pénzek (jutalmak, örökség, rendkívüli pótlékok) ebbe a halmazba nem számítanak bele, mert nem fenntarthatóak

Máris egy nagyon fontos következtetést vonhatunk le. Mégpedig attól, mert havonta megkeresünk 600 000 forintot, még nem azt jelenti, hogy a rendszeres jövedelmünk is ez az összeg. Az automatizált megtakarítási rendszerünk szempontjából kizárólag azokkal a tételekkel számolhatunk, amik alapvetően „nem eshetnek ki”, „nem csökkenhetnek”, ” nem időszakhoz köthetőek”. Mindig számolj a biztossal. Ami ezen felül marad, az mehet az eseti megtakarítási számládra.

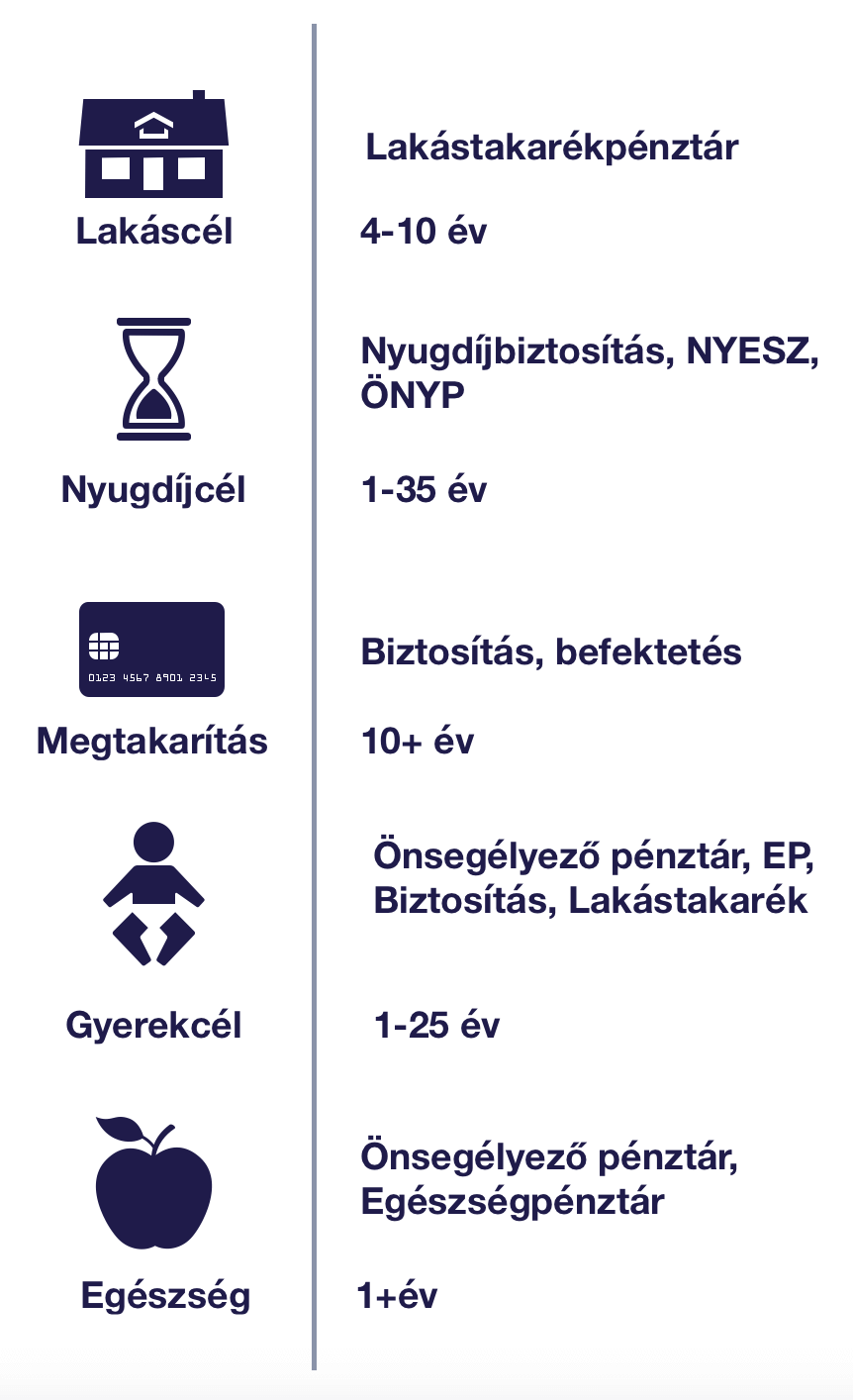

2. Lépés- Keress egy szolgáltatót a céljaidhoz

Az automatizált megtakarítási rendszerben rendkívül fontos szerepet töltenek be azok a pénzügyi szolgáltatók, akiknél meg tudod kötni a céljaidhoz megfelelő pénzügyi termékeket. Igaz, hogy ezért cserébe meg kell fizetned a költségeket, de alapvetően ez az ára annak, hogy legyen egy privát „felügyeleti szerved”, ami figyelmeztet téged arra, ha le akarsz térni az általad meghatározott útról.

Sokan alulbecsülik, felesleges elköteleződésnek tartják a pénzügyi szerződéseket. Ezzel szemben azonban egy lakástakarék, egy bank vagy egy biztosító törvényileg fel van hatalmazva arra, hogy a „fejünkre járjon”, ha elmaradunk. Sokaknak ez az idegesítő jogkör az, ami megmenteni a hosszútávú szerződéseket az enyészettől és totális csődtől.

Minden megtakarítási célhoz…

találni kell egy stabil szolgáltatót, ahol szükségszerű lenne beállítani a rendszeres átutalási megbízást. Az automatizmus pontosan azt jelenti, hogy a rendszer saját magától, a mi megbízásunkból indítja el hónap elején a megtakarítási befizetéseinket. Így sosem csúszunk el, sosem felejtjük el és sosem tudjuk „elkölteni” ezt a pénzt másra!

A tapasztalat pontosan alátámasztja ezt. Ha „nem jön” a megtakarítási csekk, nincsen beállítva semmi automatizmus, akkor egy idő után megunjuk, elfelejtjük ezt a „játékot”. Ha viszont beállítjuk a rendszert és nem veszünk róla tudomást, akkor egyszercsak azon vesszük észre magunkat, hogy egy jelentős összeget gyűjtöttünk össze!

Mitől rendszeres egy megtakarítás? – avagy az automatizált megtakarítási rendszer lényege

A megtakarításnak azt nevezzük, amikor rendszeres időközönként félretesszük ugyanazt az összeget. Én ezt tovább bontanám és az automatizált megtakarítási rendszerünk szempontjából azt nevezném rendszeres megtakarításnak, ami megfelel az alábbi kritériumoknak:

- konkrét időtávra szól

- meghatározott összeget fizetünk be

- valamelyik pénzügyi szolgáltatóval szerződünk le

- határozott célt akarunk megvalósítani vele

Amikor nem kell szolgáltató

Figyelmedbe ajánlom a pénzügyi borítékos rendszert, ami viszont a hétköznapi életedhez nyújthat fantasztikus megoldást. Így ezt a borítékos rendszert felhasználhatod azokra a megtakarítási céljaidra, amik tipikusan olyan rövidtávúak, mint egy nyaralás, egy új elektronikai eszköz vagy egy 1-2-3 éven belül esedékes autó. Ilyenkor nem érdemes pénzügyi szolgáltató termékét választani, hiszen túl rövid az idő ahhoz, hogy kockázatmentesen megforgasd a pénzedet!

3. Lépés- A Likvid megtakarítás automatizálása

Talán eddig a pontig nem mondtam sok újdonságot, hiszen nem nagy varázslat leszerződni valakivel, majd a csekkeket befizetni. Azonban sokan nem tudják, de a likvid (azaz hozzáférhető) megtakarításainkat is tudjuk automatizálni és kiszámíthatóvá, tervezhetővé tenni.

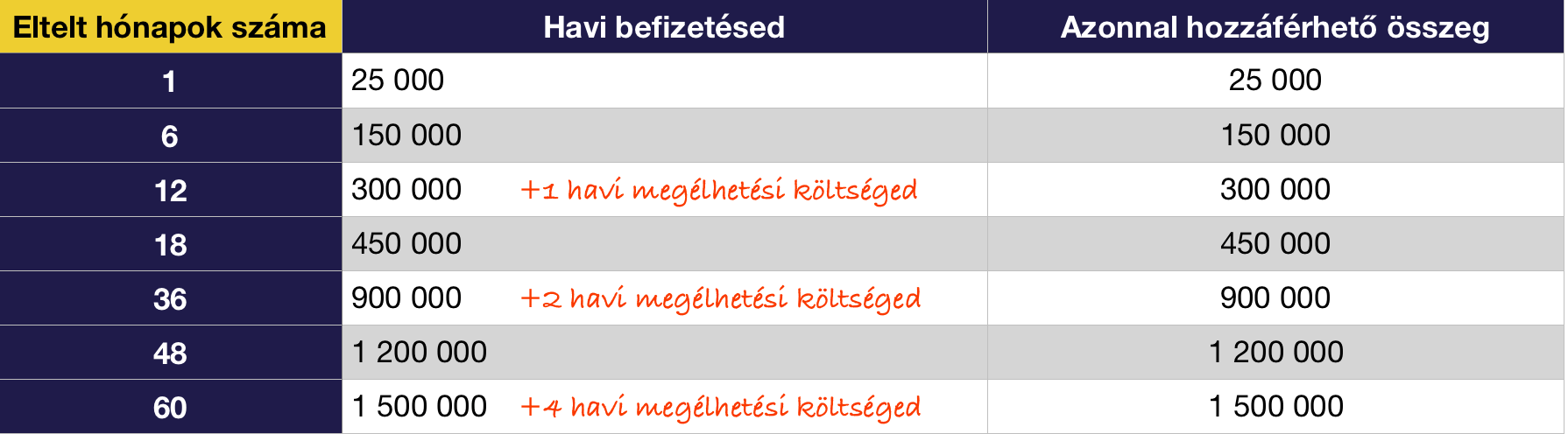

Ehhez nem kell mást tennünk, mint az első pontban meghatározott rendszeres bevételünkből kivonni a rendszeres és fix havi kiadásainkat (rezsi, hitelek, étel, utazás, rendszeres megtakarítások…stb), majd a fennmaradó összeg X százalékát „kinevezni” likvid tartalékba szánt összegnek.

Mennyi legyen?

A rendszeres bevételed 600 000 forint. Ebből a rendszeres kiadásod 350 000 forint. A fennmaradó 250 000 forintnak veszed a 10%-át (25 000 forint), amit elkülönítesz és átirányítasz egy erre a célra kinvezett, különálló folyószámlára. Az átirányítás azt jelenti, hogy adsz a bankodnak egy rendszeres átutalási megbízást, hogy minden hónapban (amíg fenáll ez a jövedelmi helyzeted. Ha csökken, akkor csökkentesz, ha növekszik, akkor növelsz a megbízás értékén) azt az összeget ugyanúgy „utalja át”, mintha a rendszeres megtakarításodat fizetnéd be.

Tehát létrehozol magadnak egy „csekket”, egy kötelezően fizetendő pénzügyi eszközt. Ez olyan pénz lesz, amit szintén nem tartasz majd a kezedben, egy idő után nem is fog „hiányozni neked”, mert hozzászoksz, , hogy ez az összeg nem hozzáférhető, nem létezik.

Ez még csak a likvid 1

A táblázatból látható, hogy kamatok (és költségek nélkül) az adott példa jövedelmi szint mellett automatizált likvid megtakarítási rendszerelemből nagyon hamar már szabad szemmel is látható összeget tudunk magunknak felépíteni. Gyakorlatilag „észrevétlenül” gyűlik össze egy 7 számjegyű összeg néhány év elteltével.

Azt láthatjuk, hogy pusztán ez az összeg kellő fedezetet nyújthat(na) számunkra vészhelyzet esetén. A csavar azonban pontosan az, hogy ez a rendszeresített likvid tartalékunk, mondhatni a hozzá nem férhető likvid pénzünk. Mert a rendszer szerves része lesz a likvid 2 is…

4. Lépés- A likvid 2

Sokan nagyon büszkék a megtakarításaikra, miközben nem alakítják ki a saját portfóliójukat. Mert portfóliót nem kizárólag a befektetéseinkben tudunk kialakítani, hanem az egész megtakarítási rendszerünkben is. Fontos lenne a különböző célokra félretett pénzt tovább bontani, mint például a likvid tartalékot is egy tervezhető automatizált elemből (megmaradó havi jövedelmünk fix százaléka) és egy ad hoc elemből összeállítani.

Az ad hoc elemet nevezzük likvid 2 tartaléknak.

Vagyis erre a számlára/titkos helyre megy a jövedelmünk azon része, ami minden hónapban megmarad/nem marad meg, hiszen függ az adott havi költekezéseinktől. Szokták mondani, hogy:

Ne azt a pénzt tedd félre, ami megmarad a költekezéseidből, hanem azt a pénzt költsd el, ami megmaradt a megtakarításaid után!

És mi van azzal a tétellel, ami megmarad a megtakarítások és költekezések után? Nem törvényszerű mindig minden pénzt elkölteni. Helyette hozzuk létre a likvid 2 tartalékot, ami kifejezetten a hónap végén fennmaradó összegre koncentrál. Ez lesz az a persej, amihez először hozzányúlunk, ha szükségünk van plusz pénzre.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 02. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 15, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

„Mielőtt csődbe mentem, minden ment a maga útján”- védekeznek gyakran az emberek. Ugyanakkor szinte minden lejtőre került ember életében megfigyelhetünk 5 közös vonást, ami mind megelőzte a zuhanást. Mert ahogyan a pénzügyi emelkedésnek, úgy a pénzügyi süllyedésnek (csődbe mész) is megvannak az előzményei! Most ezeket vesszük sorba. Ha magadra ismersz, akkor azonnal gondold át az életedet, mielőtt még késő lesz!

A csőd természete szerint lehet anyagi vagy nem anyagi jellegű. Ebben a cikkben a pénzügyi csődről beszélünk, ami nem feltétlenül jelent teljes összeomlást. Sokan csődnek élnék meg, ha holnaptól nem tudnák folytatni addigi életminőségüket sem…

#6 Nem tudod kifizetni a teljes hitelkeretedet

A hitelkártya, folyószámla hitelkeret egy pénzügyileg fejlett kultúrában nem annyira ördögtől való dolog, hiszen tudják, hogy okosan felhasználva (minden hónapban teljesen visszafizetve a hitelt) a családi költségvetésben egyfajta expanziót hajthatunk végre díjmentesen (ingyen használhatjuk a bank pénzét). Ez a rendszer azonban nagyon kényes és kizárólag akkor működik, ha minden hónapban vissza tudjuk fizetni a teljes hitelkeretünket gond nélkül és bármikor ki tudnánk ebből szállni.

A bank nem túlságosan önzetlen intézmény és esze ágában sincsen ingyen odaadni a pénzét a te személyes pénzügyi expanziódra. A bank ebben az esetben arra köt opciót (hitelt ad neked mézesmadzaggal), hogy a többség (kockázatközösséget alkotsz másokkal) elcsúszik a visszafizetéssel 30/45 napon belül. Ha pedig 1 forinttal is kevesebbet tudsz visszafizetni, akkor adott időszakra felszámítják a teljes kamatot!

Elég egyszer megcsúszni a teljes visszafizetéssel és azon kapod magadat, hogy minden hónapban 5-10-15 ezer forintot kell befizetned kamatba. Ebben az esetben nyert a bank és váltotta be a saját opcióját, amit a vesztedre kötött meg!

#5 Kettővel többet jársz moziba

Tudom, hogy nagyon meglepően hangzik, de alapvetően igaz, hogy a lejtőn a „kettővel több mozi” is képes elindítani. Persze a mozit helyettesítsd be bármi mással, ami nektek örömet okoz és pénzbe kerül. A lényeg, hogy nagyon könnyű elkapatni magunkat bagatel tételekkel, mint mondjuk kettővel több mozi abban a hónapban.

De minél „kettővel több”? Hát pontosan annál, aminél még nem jelez a belső pénzügyi riasztód, aminél még nem érzel valami negatívan furcsa érzést (bűntudat) magadban. Vagy amikor még nem kérdezed meg magadtól, hogy „nem járunk mostanában többet moziba”? Hidd el, hogy létezik ez a belső pénzügyi riasztórendszer, csak sokan egyszerűen ignorálják. Pedig sok kicsi sokra megy és egyszercsak egyhavi fizetéseddel „csúsztál” meg…

#4 Minden évben megveszed a legújabb „iPhone”-t – Biztosan csődbe mész

Sokan észre sem veszik magukon, hogy a vélt jólét és életminőség javulása tulajdonképpen a személyes csődhöz vezető kikövezett út kezdete. Egyáltalán nem biztos, hogy jobban élünk, gazdagabbak vagyunk, mert mostmár minden évben követni tudjuk a trendet és akár 100-150-200 ezer forintos ráfizetéssel meg tudjuk vásárolni magunknak a legújabb „iPhone X-t” az iPhone 7 eladásával. Ez egyetlen dolgot jelent:

- jobbik esetben azt, hogy volt annyi likvid tőkénk, hogy ki tudjuk fizetni a váltást

- rosszabbik esetben már a váltásra sincsen elég pénzünk, ezért részletfizetést kérünk

Azt kell megérteni, hogy függetlenül az anyagi helyzetünktől, a legritkább eseteket kivéve (amikor anyagi vagy szakmai előnyünk származik a váltásból), semmi más nem történik, minthogy felülünk a mainstream vonatra és egy rendkívül drága jegyet váltunk, amit a megtakarításainkból fizetünk. Tehát minden ilyen beruházás azt jelenti, hogy csökkentjük a megtakarításainkat, a tényleges vagyonunkat egy vélt előnyért cserébe, ami semmi mást nem ad hozzá az életünkhöz, mint pillanatnyi érzelmi doppingot, egyfajta elégtételt, hogy „mi ezt is megengedhetjük magunknak…”

#3 A „6 havi megtakarításodhoz” kell nyúlnod

Nem tudom eldönteni, hogy melyik a pénzügyi lélektan szempontjából a rosszabb helyzet. Ha még nincsen 6 havi megtakarításod, vagyha végre elérted, aztán hozzányúlsz, hogy ebblő vegyél valakinek szülinapi vagy karácsonyi ajándékot? A 6 havi likvid megtakarítás azt jelenti, hogy van egy közepesen erősnek tekinthető pénzügyi hátországod, ami stabilan megvéd 6 hónapig akkor is, hogyha nem tudsz pénzt keresni!

Minden embernek szüksége lenne erre a hátországa. Ezzel szemben a statisztikák azt mutatják, hogy az átlagos magyar dolgozónak 1 hónapnyi megélhetésre elegendő likvid megtakarítása sincsen! Ez mit jelent? A fél ország pengeélen táncol és imádkozik, hogy ne történjen semmilyen esemény (baleset, állásvesztés…stb), mert akkor beborult a teljes családi költségvetés.

Ha sikerült összegyűjtened ezt a likvid tőkét,

a legveszélyesebb dolog, amit megléphetsz, ha hozzányúlsz és az életedhez érdemben hozzá nem adó dologra pazarolod el. Nagyon sokan indultak el a csőd irányába ezzel az egyszerűnek és ártalmatlannak látszó lépéssel. Gondolj bele! A 6 hónapból 3 hónapnyit elveszel valamire (mondjuk egy új telefonra) és hirtelen történik veled valami. Ilyenkor egy idő után már a hitelkeretedet sem tudod feltölteni és életbe lép az első pont veszélye, a kamatfizetés. Rálépsz a hitelből hitelt fizetni körkörös csapdájára, amiből lehet, hogy soha nem tudsz kikecmeregni!

#2 Évek óta ugyanannyit keresel

A pénzügyekben nincsen stagnálás. Örökös mozgásban vagy, ha akarod, ha nem foglalkozol vele. Vagy felfele, vagy lefele tart éppen a pályád. Az átlagos pénzügyi kultúrával rendelkező embereknél gyakorta megfigyelhető, hogy rendkívül takarékoskodóak, ugyanakkor évről évre egyre nehezebben élnek! Ennek mi az oka, ha nem költenek el semmit feleslegesen?

Azt szoktuk tanácsolni, hogy vagy a kiadásaidat csökkented, vagy a bevételeidet növeled. Azonban mindkettőnek megvan a maga fizikai határa. Ha azon veszed észre magad, hogy évek óta nagyjából ugyanannyit keresel, akkor el kell erősen gondolkodnod azon, hogy valamit rosszul csinálsz vagy egyszerűen csak belekényelmesedtél a saját életedbe!

Ugyanannyit keresni minden évben azt is jelenti, hogy évről évre egyre többet költesz.

Ne felejtsd el, hogy létezik az úgynevezett fogyasztói kosár (a megélhetésedet szimbolizáló ételek-italok-tárgyak összessége), ami minden évben egységnyi pénzbe kerül neked. Az árak mindig emelkednek (amit hívhatunk inflációnak és/vagy piaci árrésnek) és alkalmazkodnak a jövedelmi viszonyokhoz. Ha körülötted mindenki többet keres, akkor az biztosan meglátszik az árakon is. Ha te ebben stagnálsz, akkor a megélhetésed évről évre egyre drágább, másképpen fogalmazva a gyakorlatban évről évre (ténylegesen) csökken a fizetésed!

Micsoda őrület, hogy évről évre egyre rutinosabb-jobb vagy a munkádban, egyre értékesebb munkaerővé válsz és ezzel fordítottan arányosan egyre kevesebbet keresel jelenértéken számolva! Ideje új munkát keresni, ahol jobban megbecsülnek!

#1 A hitelállományod törlesztője magasabb, mint a jövedelmed 35%-a

Érdemes megtalálni az ideális egyensúlyt. A 2008-as gazdasági világválságot és banki bizalomvesztést megelőzően Magyarországon ott követték el a legnagyobb hibát az ügyfelek és a pénzintézetek, hogy felborítva az ideális egyesúlyt, túlfinanszírozták az embereket. Nem volt ritka, hogy az igazolt jövedelem 50-60-70%-át terhelték le havi törlesztőrészletekkel, ami már nem is kényes egyensúly volt, hanem nettó hülyeség.

Nehéz ideális arányt megállapítani, hiszen minden élethelyzet más és más. Viszont azt gondolom, hogy 35-40%-nál sosem szabadna havi törlesztésben túllépni a rendszeresen beérkező jövedelmünknél. Ez egyszerű matek. Nem tudsz olyan embert mutatni nekem, akit a hitelei tettek tönkre úgy, hogy a rendszeresn jövedelmének maximum 35%-át tették ki ezek a kötelezettségek. Viszont Dunát tudunk rekeszteni azokkal, akik már semmi mozgásteret nem hagytak saját maguknak!

Ha túl sok a hiteltörlesztésed a jövedelmedhez képest, az azt jelenti, hogy csődbe vitted saját magadat, csak még nem szóltak róla. Nagyobb házban élsz, jobb autót vezetsz,drágább kajákat vásárolsz, mint amit megengedhetsz magadnak. Saját vágyaid rabszolgájává váltál, amiből soha nem fogsz szabadulni, ha nem változtatsz azonnal a hozzáállásodon!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 8, 2017 | Cikkek - pénzügyi blog, tippek&trükkök

Elérkeztünk egy újabb év lezárásához. Ilyenkor általában végigvesszük az elmúlt évet. Mit terveztünk és ebből mi valósult meg? Szinte minden újévi fogadalomban szerepel valamilyen formában a pénz (gazdálkodj okosan), és ezáltal közvetetten a családi költségvetés. Amivel most készültem nektek, az egy család költségvetés rendszer kialakítása, ami bizonyítottan működőképes és nem kerül pénzbe!

A családi költségvetést mindig a beérkező jövedelemből tudjuk felosztani. Egyáltalán nem mindegy, hogy milyen sorrendben kezdjük el a pénz felélését-felhalmozását. Az alábbi pontokat sorrendbe veszem, hogy lássad a logikus sorrendet.

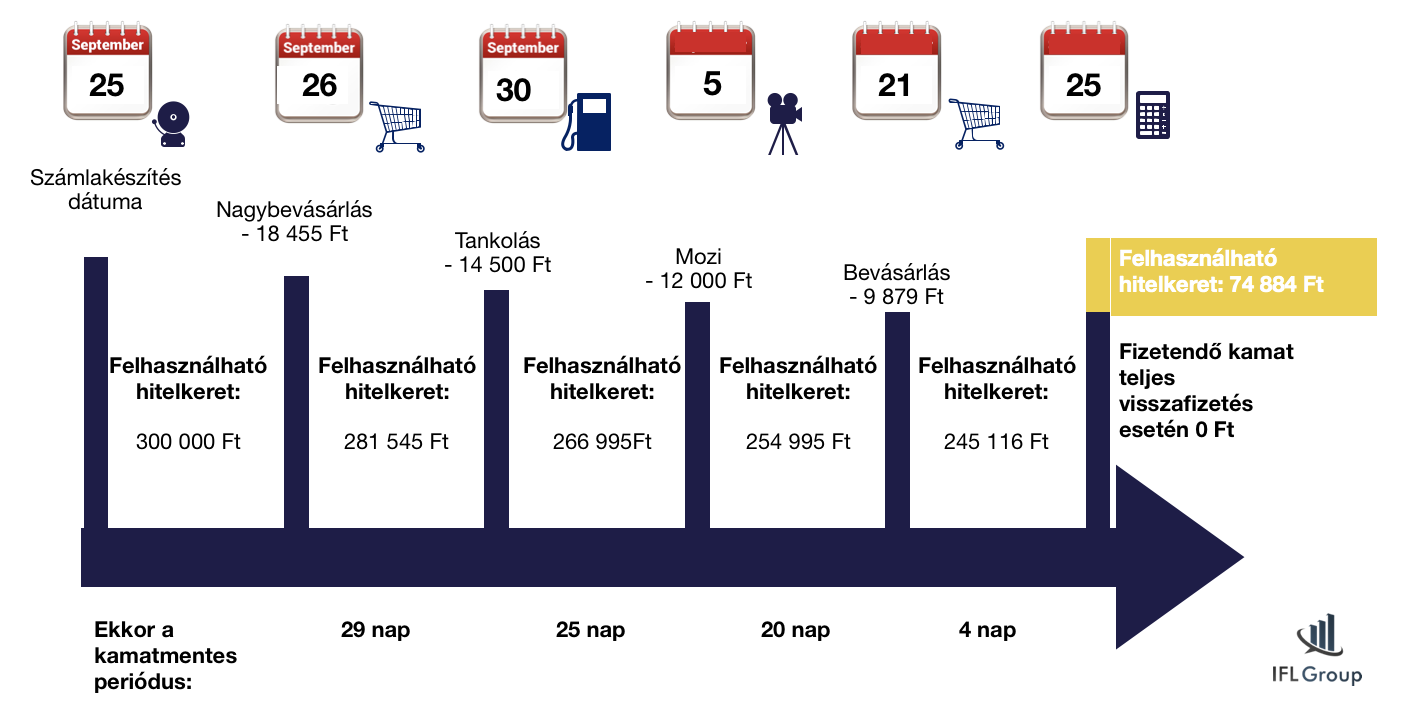

#1 Hitelkártya

Biztosan meglepődtél, hogy a családi költségvetés legelső pontjának a hitelkártyát jelöltem meg. Lehet ezzel viccelődni, de a statisztikák alapján majd’ minden második családnak van egy ilyen kártya a pénztárcájában. Gondoljunk csak az Auchan saját kártyájára, ami szintúgy hitelkártya.

Meg kell érteni, hogyan működik a hitelkártya és akkor máris értelmet nyer, miért fontos először visszafizetni a hitelkártyánkat minden hónapban még akkor is, ha nem marad több pénz a zsebünkben. A hitelkártya alapvetően egy pénz és időnyerő eszköz, aminek köszönhetően vásárlásaink során előre elkölthetjük a következő havi fizetésünket. A bank ajánlata, hogy 30/45 napig ingyen használhatjuk a pénzét.

A bank arra játszik, hogy nem fogod teljesen visszafizetni a hitelkártya keretét. Ha 1 forint tartozást mutat számlazáráskor a számla, akkor a teljes igénybe vett hitelkeretre számolják a kamatot. Tehát például egy 21,28%-os kamatozású 300 000 forinttal terhelt hitelkártya, aminek a tartozása számlazárás napján 1 000 forint (a többi vissza lett fizetve), abban a hónapban 5 320 forint kamatba került…

Mindig vissza kell fizetni a teljes tartozást

A világ legjobb befektetése, ha a saját hitelkártyádat ingyenesen használod. Gondolj bele, hogy amennyiben 30 napon belül kifizeted a teljes keretet, akkor a felhasznált pénzen azonnal volt 1,77% nyereséged / hó. Hiszen ennyi kamatot nem kellett megfizetned a banknak, tehát a zsebedben maradt!

Ha okosan használod a hitelkártyát, akkor a likviditásodról sem kell lemondanod, hiszen amint feltöltötted a keretet, azonnal használhatod újra a bank pénzét kamatmentesen (30/45 napig). De ez csak akkor működik, hogy maximum akkora a hitelkereted, amennyit a fizetésedből minden hónapban ki tudsz fizetni. Ha nagyobb a hitelkeret, mint a jövedelmed, akkor minél hamarabb csökkenteni kell a hitelkeretet!

#2 Számlák

Hihetetlen, hogy a második pontban sem valami csodafegyvert, szuper megoldást hozok fel, mint a családi költségvetés soron következő eleme, hanem egy rendkivül kényelmetlen-kelletlen dolgot, a számla befizetését. Azért fontos, hogy a fizetés utáni első lépésed a számlák befizetése legyen, hogy pontosan lásd, mennyi pénzből kell gazdálkodnod abban a hónapban. Aki nem először a számláit fizeti be, az gyakran fizetési késedelembe esik, kapja a felszólításokat és idővel egy adósságspirálba kerülhet.

Figyelmedbe ajánlok egy automatikusan működő fizetési rendszert,

amennyiben nem tudsz szabadulni a hitelkártyától. A postán díjmentesen tudsz hitelkártyával számlát befizetni. Ez miért fontos? Mertha van hitelkártyád, amit az első pont alapján minden hónapban fel kell töltened, hogy ne kelljen kamatot fizetned, akkor találtunk máris egy logikus megoldást arra, hogyan tudod mégis használni a fizetésedet abban a hónapban is!

- Feltöltöd a hitelkeretedet a fizetésedből 100%-ban

- Másnap már mehetsz befizetni a csekkeket a postán hitelkártyával díjmentesen

- A fennmaradó hitelkeretet pedig használhatod élelmiszer vásárlására

- Ha jó hitelkártyád van, akkor kapsz mindenféle jóváírást is

Ezzel a módszerrel gyakorlatilag okosan hasznosítottuk a bank pénzét, hiszen minden hónapban díjmentesen élünk belőle. Fontos, hogy ezzel időt nyerünk saját magunk számára és készülnünk kell arra, hogy egyszer lesz egy olyan hónap, amikor vissza kell fizetnünk a hitelt és megszüntetni a hitelkártyát. Addig viszont a bank pénze nekünk dolgozik…

#3 Megtakarítások- gazdálkodj okosan

A család jövője szempontjából rendkívül fontosak a megtakarításaink. Legyen az egy lakástakarék, egy nyugdíjbiztosítás vagy egy gyerekprogram. A cél, hogy a fizetésünk egy részét félre tudjuk tenni. Miután már túlvagyunk az első két ponton+ a havi nagybevásárlás, akkor egyértelműen a megtakarítások következnek.

Mivel már biztosítottuk az adott hónapban a megélhetésünkhöz szükséges legfontosabb feltételeket (lakhatás+étel) + elkerültük az adósságspirált a hitelkártyával, a jövőrül is gondoskodnunk kell. Sose azt tegyük félre, ami megmarad a költekezéseinkből. Azt a pénzt költsük el, ami megmaradt a megtakarítások után.

Ebben a cikkben részletesen levezettem, hogyan kell megtakarítást felépíteni több szinten: Hogyan képezzünk pénzügyi tartalékot?

#4 Szórakozás

A családi költségvetésünk soron következő rendkívül fontos eleme a szórakozás. A szórakozást sokan összekeverik az értelmetlen pénzpazarlással. Ennél azonban sokkal többet jelent. A „szórakozás” vagy más néven „hobbi” hozza meg számunkra azt a motivációt és lelki erőt, amiért a következő nap, a következő héten vagy a következő hónapban is hajlandóak vagyunk fejlődni, dolgozni, gyarapodni.

A szórakozás sokrétű lehet függően családi helyzetünktől. Legyen az sport, legó, gyerekekkel programok, utazás, mozi, étterem, bármi… A lényeg, hogy szánjunk értékes időt saját magunkra és a szeretteinkre. Ha ez működik, akkor túl sok gondunk nem lesz az életben.

A kérdés azonban a mértéken van.

Alapvetően kétfajta embertípus létezik:

- aki túlköltekezik

- aki mindent megvon magától

Fontos megtalálni a jövedelmünkhöz mérten egészséges egyensúlyt és elfogadni, hogy azt az összeget mindenféle rossz érzés nélkül elkölthetjük magunkra. Akkor cselekszel helyesen, ha legalább a jövedelmed 10%-át a „szórakozásra szánod”. Az ideális állapot a 20-30% lene egyébként, de ez valójában jövedelemfüggő.

#5 Persely

A persely a saját családi költségvetésem kedvenc eleme, amit másfél éve „fedeztünk fel újra”. A perselynek az a lényege, hogy a nap végén a zsebünkben maradó 5-10-20-50 forintokat gondolkodás nélkül belerakjuk és megnézzük, milyen gyorsan tudjuk azt feltölteni. Nekünk legutóbb nagyjából 3 500 forint gyűlt össze a teli perselyben anélkül, hogy bármiről le kellett volna mondanunk.

Ez egyfajta olyan találpénz, amit amúgy elszórunk. Jelentéktelen tételek, amik idővel szabad szemmel látható összeggé alakulhatnak át. És milyen jól tud jönni, amikor egyszercsak 3-5-10 000 forint keletkezik a porzsemekből? Gondolj bele, hogy ez az összeg már egy kisebb bevásárlás jelentős részét fedezni tudja. Ez olyan, mintha azt mondaná a Tesco, hogy a következő vásárlásod 75%-át elengedi neked!

#6 Készpénz

A bankkártya egy nagyon veszélyes eszköz, ugyanis egy plasztikkártya segítségével magunkkal vihetjük mindenhova a teljes likvid vagyonunkat. Ez pedig gyakran meggondolatlan költekezésekhez vezet. Amióta bevezetettem saját magam számára a kp-t, mint fizetési eszköz a mindenapi életemhez (kávé, gyorsétterem, mozi…stb), azóta 38%-kal kevesebbett költekezem, mint előtte.

Elég csak a „beugrom a boltba tejfölért” vásárlásaimat megnézni. Amikor mindezt kártyával intéztem, akkor a számla minden esetben! 5 000 forint felett volt. Ha hetente 4x ugrottam le, akkor 4x 5000 (és ez nem a nagybevásárlás). Mióta készpénzzel támadok, azóta átlagosan 2 500 forintért vásárolok. Ez is több, mint amennyiért lemegyek, de lényegesen kevesebb, mint amennyi kártyával volt!

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 20, 2017 | Cikkek - pénzügyi blog, Gyerekmegtakarítás

Mindenki kíváncsi a titokra, hogyan tehetjük gazdaggá gyermekünk életét. Van, aki ezt a pénzhez köti, míg más a tapasztalati útvonalon halad, megint mások nem akarnak beavatkozni. Ahány gyerek, annyi szokás! Több tucat tanulmány, több száz tapasztalati cikk elolvasása után összeállt bennem egy kép, hogyan is tehetjük gazdaggá a gyermekünket! A titok: a gyerek pénzügyi nevelése

Azt gondolom, hogy a gazdagságnak a természete nem kizárólag anyagi természetű és nem kizárólag lelki eredetű. Az igazság az, hogy egyfajta portfóliót kell kialakítanunk ebben is, amik mentén haladva, amikre a hangsúlyt fektetve próbáljuk gyermekünk életét könyebbé tenni!

#1 Hagyom, hogy hibázzon, a gyerek pénzügyi nevelése első állomás

Csodálattal nézem azokat a szülőket, akik rettegnek attól, hogy a gyerekük hibázik, bénázik vagy elront valamit. Emiatt inkább „arrébb lökik” a tanulni vágyót és elvégzik a munkát helyette. Vajon hogyan képesek erre? Milyen lelki erővel rendelkeznek, hogy a gyermekkor minden pillanatában résen legyenek?

Azt gondolom, hogy amikor gyermekünk születik, amikor gyermeket nevelünk, akkor a legfontosabb befektetésünk az időnk kell hogy legyen. Az idő, amit arra szánunk, hogy kijavítsuk mindazokat a hibákat, amit a gyermek próbálkozásai során elkövet. Mert tulajdonképpen mi a fontosabb?

a, az adott pillanatban tökéletesen legyen elvégezve a feladat

b, a gyerek tapasztalja meg, milyen érzés hibázni és keltsük fel benne a vágyat, hogy kijavítsa ezt a hibát?

Ez valahol egy nagyon fontos anyagi befektetés is, amit a legtöbb szülő mégsem hajlandó meglépni. Hiszen miért engednénk a gyereknek, hogy eltőrjön egy tányért (miközben behozza magának az ételt), ahelyett hogy mi hoznánk be neki (megfelelő életkorban persze)? A gyermekünk próbálkozásai mindig anyagi befektetéssel járnak. Mert ki kell fizetni az új tányért, amit elejtett.

#2 Engedem gyereknek lenni

Ma már nem kérdés, hogy a gyerekek beszéljenk 2-3 nyelvet, a matematika professzorai legyenek, igazi biokémikusok, akik értenek a programozáshoz is. Megpróbálunk polihisztorokat nevelni, akiknek mindent kell tudni. Emiatt pedig napi 10-12 óra munkára kényszerítjük az agyukat!

Egyre többen teszik fel a kérdést, hogy tulajdonképpen a gyerekek mikor viselkedhetnek gyerekként? Iskolában valószínűleg nem, hiszen idejük 80%-ában a padban kell feszengeniük fegyelmezetten és csendben. Hazaérve pedig várja őket az előre megkomponált ütemterv: magánóra, edzés, házi feladat, vacsora, alvás.

Mikor élhetik meg saját gyermekkorukat? – Ha jobban visszaemlékszel gyerekkorodra, akkor meglátod, hogy neked még megvoltak azok a helyzetek, amikor felszabadultan gondolkodhattál azon, hogy mit csinálj. Gyakran unatkoztunk, mert nem volt izgalmas program. DE éppen ezért megtanultunk türelmesen várni.

Az egyik legfontosabb tulajdonsága a sikeres embereknek, hogy végtelenül türelmesek. Képesek kivárni a megfelelő pillanatot és nem kapkodnak.

#3 A minőségi oktatására odafigyelek

A következő lépcsőfok, amit meg kell másznunk, hogy „értelmet adunk” tanulmányi előmenetelének. Ehhez pedig arra van szükség, hogy „ne csak úgy beirassuk valahova”, hanem tudatosan keressük a gyermekünk számára elérhető legjobb és legérdekesebb lehetőségeket. Ehhez pedig gyermekünk életének minden percében pontosan fel kell térképeznünk képességeit és érdeklődési köreit.

A legjobb, amit tehetünk, ha semmit nem erőltetünk rá, ugyanakkor végigkísérjük az úton, folyamatosan bemutatva a lehetőségeket. Segítünk fejlődni és érdekessé tesszük számára a dolgokat.

A felnőttkori sikeresség kulcsa, hogy a gyerekünknek megtanítsuk azt az érzést, amikor a kitartó munkáért cserébe elérhet valamit, megláthatja az eredményt. Sajnos ezen a ponton elengedhetetlen jobban menedzselni a különóráknak a minőségét. Nagyon sok helyről hallom, hogy a „gyereknek elment a kedve”, „nem érzi már jól magát”. Ennek oka jellemzően az, hogy nem jut rá elég figyelem, nem érik apróbb sikerélmények és a gyerek nem látja saját magán a fejlődés jeleit. Megkérdőjelezi saját magában, hogy ennek mi értelme van?

A szülő felelőssége, hogy ezen a területen is komoly befektetéseket tegyen, időt és pénzt nem sajnálva járja ki az utat a gyermek számára, akit az elérhető legjobb helyre kell irányítani, ahol a képességeihez mérten tudnak vele foglalkozni, A pontból képesek B pontba vezetni és megtanulhatja, hogy minden erőfeszítésnek van értelme.

Emlékszem, másodikos lehettem, amikor beirattak magán-némettanárhoz pár osztálytársammal együtt. Valakinek az ismerőse volt. Hetente kétszer jártunk az órákra, az elején lelkesen, majd egyre kedvtelenebbül. Utólag belegondolva azért ment el a kedvem, mert hiába „szántam rá időt és energiát”, semmi nem történt. Nem fejlődött senki, nem voltunk jobbak az órán. Nem kaptunk pozitív visszacsatolást és valószínűleg el is ment a kedvem egy életre a némettől.

#4 Felépítem az alapvetően pénzügyi hátteret

Hiába szeretnénk, nem mehetünk el szó nélkül az anyagiak mellett sem. Az előző pontok a lelki-szellemi fejlődést segítették. Mondhatni megalapozták a felnőtt létet, amikorra már kialakult (remélhetőleg) a gyerekben az a mentalitás és intelligencia, ami hozzásegítheti egy sikeresebb élethez.

Azonban egyáltalán nem mindegy, hogy felnőtt éveinek első 15 évében azért küzd, hogy legyen egy saját lakása és fizesse a hiteleit (mai fiatal-felnőttek 80-85%-ának a célja azok közül, akik Magyarországon terveznek családot alapítani), vagy pedig már kezdetektől megkapta szüleitől ezt a lehetőséget és már az első perctől kezdve egy magasztosabb célért tud küzdeni (vállalkozás, előremenetel, alkotás), magasztosabb célra tudja fordítani a pénzét!

Mindig mondom, hogy annál elkeserítőbb nincsen, mint amikor 15 évig azért küzdök, hogy eljussak a start mezőre, ahonnan a másik indulhatott évekkel ezelőtt…

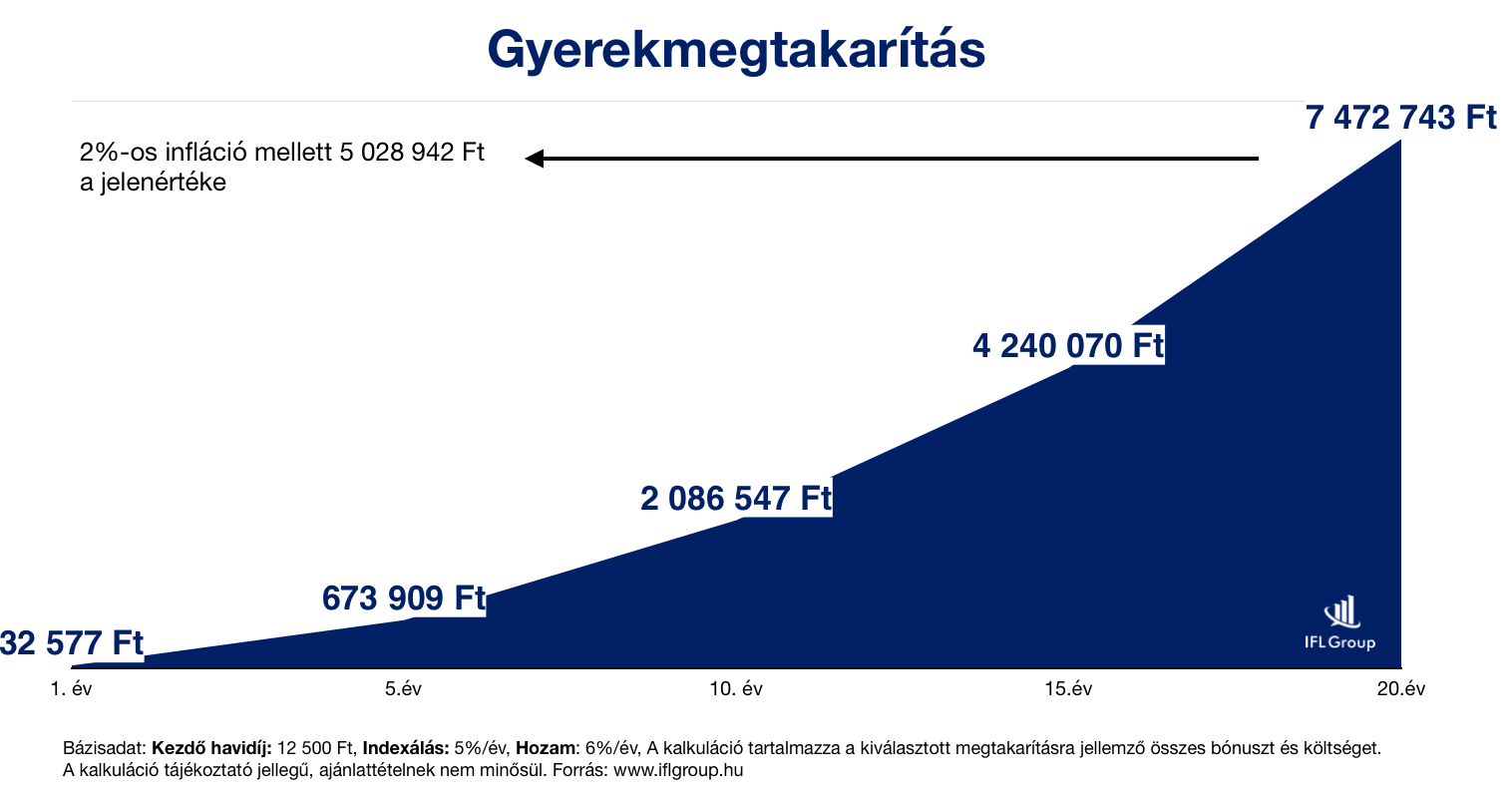

Most nem sorolom fel az összes pénzügyi lehetőséget. Viszont érdekességképpen itt egy kimutatás arról, hogy 18-21 év alatt hova lehet eljutni, ha a gyerek után járó családi pótlékot erre a célra használjuk fel…

#5 Mire elég ez a pénz?

Mai értéken közel 5 millió forintot tudunk biztonságos körülmények között különösebb kockázatvállalás nélkül összegyűjteni, ha a családi pótlékot tesszük félre, amit minden évben 5%-kal emelünk meg. Sok? Kevés?

Nem tudjuk.

Azt látjuk, hogy a mai világban 5 millió forint egy szép önerőt jelent a lakásra (amiért átlagos esetben 10 évig kellene dolgozni) vagy pedig a teljes tandíjunkat+ albérlet fedezheti. Tehát biztosan mondhatjuk, hogy ez egy olyan jelentős segítség lehet, amivel máris egy kellemesebb pályán kezdheti meg a felnőttkort gyermekünk!

Mit tehetünk, hogy ellensúlyozzuk az áremelkedést?

A drasztikus áremelkedés alapvetően drasztikus fizetésemelkedéssel jár. Ha azon vesszük észre magunkat, hogy már nem 200 000 forintot keresünk, hanem 600 000 forintot, akkor ne féljünk x év múlva kipótolni a gyerekmegtakarítást havi 20 000 forinttal. Ez már minden szülő saját felelőssége, hogy a gyerekmegtakarítás befizetését tartja a mai állapotokhoz igazítva 20 éven keresztül, vagy pedig tudatosan mindig korrigál.

A lelki-szellemi fejlődésben nem tudok segíteni, viszont a megfelelő gyerekprogram kiválasztásában igen! Ha kíváncsi vagy a véleményemre, akkor töltsd ki az űrlapot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.