Szerző: Szarvas Norbert | febr 16, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Sokan kérdeztek autóvásárlással kapcsolatban. Mikor éri meg az autóvásárlás, milyen finanszírozási formában, milyen buktatói-rejtett költségei vannak. Éppen ezért megkérdtem Rusznák András barátom, aki egyébként igazságügyi gépjármű szakértő és a hiánypótló Gor-Car Független Járművizsálatok alapítója, hogy legyen szíves és írjon ezzel kapcsolatba egy cikket az oldalra. Olvassátok-osszátok, mert nagyon hasznos lett!

Mégis mennyibe kerül az autózás? Újat, vagy használtat? Kell egyáltalán kocsi?

Amikor Norbi felkért, hogy írjak néhány sort a „Mennyiben kerül az autóvásárlás?” témában, kicsit elvesztem. Nem csak azért, mert én mindenről litániát írok, hanem azért mert annyi vetülete van a kérdésnek, hogy képtelenség fókuszálni.

Maradjunk a használt autó vásárlásnál!

Annál is inkább, mert ez az a terület, ahol a munkatársaimmal segíteni próbálunk. Használt autók vásárlás előtti átvizsgálását végezzük, mégpedig a helyszínen. Most röviden áttekintjük, hogy a vásárlás, majd a fenntartás milyen költségekkel jár.

Nulladik lépésben ott van a kiszemelt használt autó ára. Általános, hogy első körben majdnem minden ügyfelünk a találati lista elejéről, vagyis a legolcsóbban kínált kocsik közül választ. Aztán amikor a vizsgálatunk után szembesül vele, hogy miért ilyen olcsó, akkor szoktak inkább a lista másik végétől elindulni.

Az első botlódrót

nagyon sokaknál akkor kerül a láb elé, amikor a vásárlás után először mennek szervizbe az autóval és ott közlik, hogy cserés a fél futómű, meg, hogy ezeken a gumikon csak saját felelősségre távozhat a szervizből.

Ekkor még nem beszéltünk a korszerű járművek méregdrágán javítható meghibásodásairól, úgy mint a rettegett kettőstömegű lendítőkerék hibák, porlasztócsúcs hibák, részecskeszűrő hibák, turbó hibák. Egy előzetes átvizsgálás biztosan nagyságrenddel olcsóbb, mint ilyen, akár több százezres hibákat javíttatni, és/vagy pereskedni a vásárlás után közvetlenül.

Ha amúgy semmi baja

Az autókat nem csak tankolni kell. Időszakos szervizelést igényel, ami típustól és persze a választott javító színvonalától változik árban. Egy legális keretek között működő tisztességes szerviz 7.000,- Ft nettó óradíj alatt nem tud dolgozni. Akik mégis, azok valahol adót csalnak, szoftvert lopnak, feketén fizetik a munkatársakat és a többi. Egy olajcsere szerviz szűrőkkel még egy kisautóban is 30.000,- Ft körül mozog. (Trollok előre!)

Kopó-forgó alkatrészek: az elnevezésük alapján is látható, hogy ezeknek a cseréjére számítni kell. Féktárcsák, fékbetétek, kuplungtárcsák és –szerkezetek, csak néhány a sok-sok kopó alkatrész közül, amire előbb-utóbb költeni kell.

Gumiabroncs

igényeséknél van külön télre és nyárra. Egy átlagosnak mondható 195/65R15 méretű, középkategóriás gumiabroncs 15.000,- Ft. Ezeket félévente át kell szereltetni. (Aki kihagyja a kerekek centríroztatását az nem jól jár el, hiába van felnin a gumi, egy év alatt megváltoznak a tömegviszonyok.) OK, a gumivásárlás nem egy gyakori dolog, de amikor megveszed a használt kocsit, a legritkább esetben van alatta jó gumiabroncs…

Adminisztratív költségek

Már a vásárlásnál ott van a vagyonosodási illeték (alias átírási költség), az új forgalmi engedély költsége, eredetiségvizsgálat. Ezek egy közepes kocsinál is könnyen kiadnak egy százast.

Kell még kötelező felelősségbiztosítás, azon a biztonság kedvéért van 30% baleseti adó. Ez utóbbival együtt átlagosan 25.000/év, de ha pesti vagy, ráadásul fiatal, akkor ez mind-mind kockázati tényező a biztosítónak és a díj emelkedik. Meg persze akkor is, ha balesetet okozol, de ez egy másik írás.

Az önkormányzatod is meg fog lepni egy határozattal, hogy mennyi éves súlyadót állapított meg a kocsidra.

És még nem mentünk egy métert sem

Megnyugtató, hogy amióta jogsim van, nem emelkedett a benzin ára: Mindig ötezerért tankolok! Komolyra fordítva a szót, havi egy tank benzinnel számoljunk, pl. 45 literrel. Ez ma 16 ezer és átlagosan 550 km-re elegendő.

Kell még pályamatrica, a városokban parkolási díj, és ami a legbosszantóbb:

minden igyekezetünk ellenére is meg fognak büntetni valamiért.

Stop tábla figyelmen kívül hagyása, egy kis gyorshajtás, autóban telefonálás, tilosban parkolás (egy mozgáskorlátozottak számára fenntartott helyen való jogtalan parkolás 50.000!!) Nem bosszankodni kell, amikor megbüntettek, hanem úgy venni: ez is az autózás költsége.

És akkor a napi kis kiadások: autómosás, belső tisztítás, jégoldó vásárlás, egyéb ápolószerek.

Egy szó, mint száz az autóvásárlás buktatóiról

Az autózás mindenképpen nagyon drága lesz. Gazdaságossági szempontból azt mondanám, hogy akinek közösségi közlekedéssel reménytelen a munkába járás, vagy nincs olyan feladat, amely autó nélkül szinte lehetetlen, annak nincs is szüksége autóra. Ha már mindenképpen kocsi, akkor igyekezzünk minden költségről tájékozódni és ne verjük el az összes megtakarításunkat már a vásárlásnál, mert lesz még (nem kevés) költeni való utána is. Vásároljunk tudatosan autót, nézessük át szakemberrel, és ne válasszunk a lehetőségeinkhez mérten túl nagy, vagy drága kocsit.

Bölcs döntést kívánok!

A szerző igazságügyi gépjármű szakértő, a GOR-CAR Független Járművizsgálatok alapítója.

A szerző igazságügyi gépjármű szakértő, a GOR-CAR Független Járművizsgálatok alapítója.

Facebook: www.facebook.com/gorcarkft

Tudatos használt autó vásárlók csoportja: www.facebook.com/groups/1940486889602902

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Hitelt szeretnél felvenni? töltsd ki, hogy legyen esélyed a legjobb megoldásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 14, 2018 | Cikkek - pénzügyi blog, Hitel, info

Tudtad, hogy a hitelfelvétel nem akkor kezdődik, amikor bemész a bankba? A hitel felvételére való felkészülés első fejezete az a pillanat, amikor bevillan az agyadba, hogy szükséged van valamire, amire nincsen elég pénzed. Ezután számos szakaszon átesel, mire eljutsz a bankba vagy hozzám (mint korrekt független hitelközvetítő). A cikkben olyan praktikákat mutatok be, amik segítenek meghozni a valóban jó döntést számodra! Segítek rácsatlakozni az infosztrádára, segítek fejleszteni a hitelfelvételi kultúránkat!

A hitel az a pénz, amit a jövőben fogunk megkeresni, de ma szeretnénk elkölteni. A hitelnek akkor van értelme, ha értéket teremtünk vele és nem pusztán öncélú költekezésbe kezdünk!

A szükséglet- tényleg szükségem van hitel felvételére vagy csak kezdeti fellángolás?

Minden hitel egy fellángolással kezdődik. Látunk valamit a boltban, a barátunknál vagy csak kellemes benyomást szerzünk. Az emberi ösztönünk, a mérhetetlen birtoklási vágyunk az, ami azt mondatja velünk, hogy ezt meg kell vennünk. Értelemszerűen a vágy után a pénztárcánkhoz vezet az utunk, ahol mindenféle matematikai művelettel kiszámoljuk, hogy tulajdonképpen van e erre pénzünk vagy sem.

A válasz rendszerint az, hogy nem. Nem, nincsen elég pénzünk egy új számítógépre, egy új házra, egy új autóra. Ilyenkor a vágyunk már olyannyira erős, hogy rákényszerülünk alternatív megoldásokat keresni, mint például a hitel. Csodák csodájára a remarketingnek köszönhetően a következő hetekben arra kárhoztatjuk magunkat, hogy minden felugró reklámban minden honlapon ajánlatokkal bombázzanak minket.

A legfontosabb: el kell döntenünk, hogy ez vágy vagy pedig szükséglet? A kettő között az a különbség, hogy az elsővel öncélú költekezésbe kezdesz (, amit ezek szerint nem engedhetsz meg magadnak), míg a másodikkal értéket akarsz teremteni. Hogy ezt biztosan meg tudjuk különböztetni, tilos azonnal dönteni. Tartsd be a három napos szabályt, azaz három napig zárd ki a fejedből ezt a vágyat, ne is gondolj rá, ne agyalj rajta. Foglald le magad, és ha 3 nap múlva is úgy gondolod, hogy meg kell venned, akkor ez több, mint kezdeti fellángolás.

Persze ettől még lehet öncélú a költekezés, amit megideologizáltál. Viszont bizonyított tény, hogy a hitelből történő vásárlások legalább 50%-a hirtelen döntésből születik, amit később megbánnak az emberek.

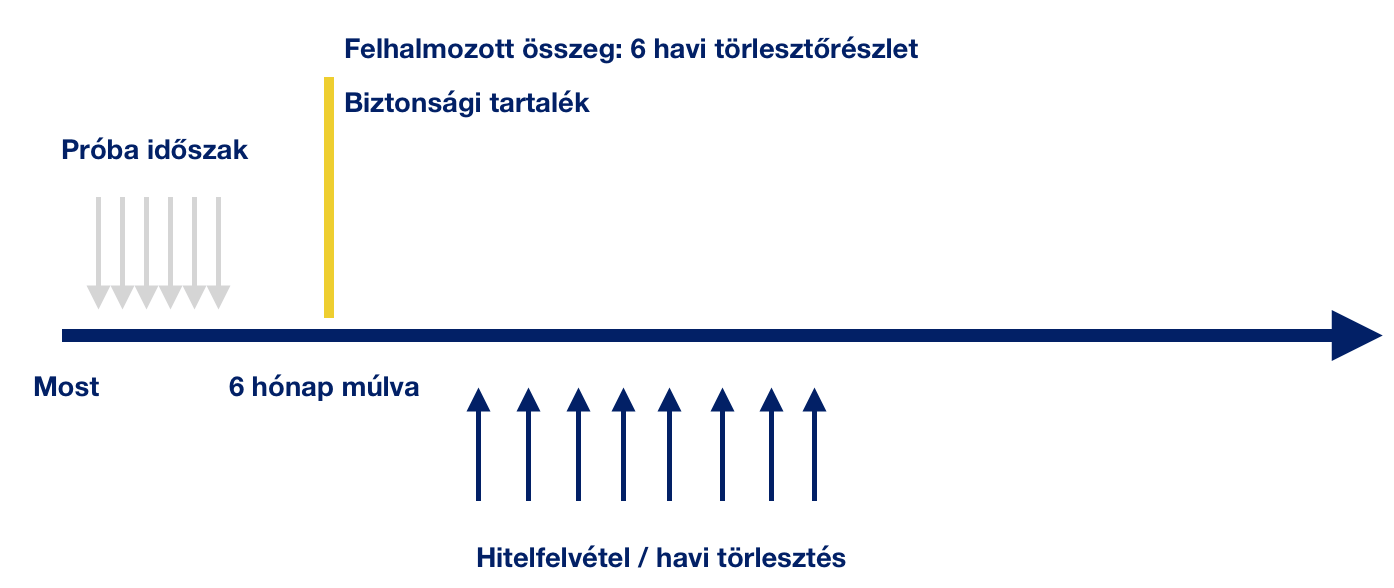

A kalkuláció- nem az a kérdés, hogy mennyi pénzem van, hanem az, hogy mennyi pénzem lesz!

Mielőtt hitelt veszel fel, fizess saját magadnak három hónapig törlesztőrészletet. Csak ebben az esetben ismered meg a saját korlátaidat.

A legnagyobb hiba a kalkulációkban, hogy a „mai anyagi helyzetet” rögzítjük és a jövőre nézve kiindulási pontnak tekintjük. Ráadásul gyakran már itt jelezné felünk a pénztárcánk, hogy erre nem lesz pénzünk. Ilyenkor teszünk magunknak mindenféle ígéretet spórolással és kigazdálkodással kapcsolatba. Tehát ideológiát gyártunk, ami mögé elbújva megmagyarázzuk, hogy miért valósítsuk meg a vágyunkat hitelből, miközben nem lenne pénzünk a törlesztőre sem.

Beszélgettem az egyik legjobb barátommal, aki autót szeretne venni. Nézegeti a törlesztőket és kijött egy nagyjából 30-40e forintos összeg. Megkérdezte, hogy mit gondolok. Első kérdésem az volt, hogy az elmúlt fél évben mennyi pénzt tudott félretenni?

A válasz elkeserítő: „semennyit”-mondta.

Én ezt lefordítottam számára, hogy mit jelent. A „semennyi” azt jelenti, hogy minden hónapban nullára jött ki a rendszeres és nem várt kiadásoknak köszönhetően. Tehát ebben az esetben a havi 30-40e forintos törlesztő (+ az autó fenntartásával kapcsolatos költségek) hatalmas lyukat ütnének a költségvetésen és eladósodáshoz vezetne.

Persze ellenkezett, hogy majd jobban meghúzza a nadrágszíjat és kigazdálkodja ezt a pénzt. Ilyenkor érkeznek a laboratóriumi körülmények között működő patyolat-matekok, minthogy: fix kiadásom havi 60e forint, keresek 200 ezret, tehát marad 140, amiből 40 a hitel, tehát marad 100e még így is, amiből meg kell élnem.

Ez nem így működik, hiszen akkor a válasza az lett volna, hogy minden hónapban félretett eddig is legalább 40e forintot. És ezt mindannyian tudjuk…

Fizessünk saját magunknak

Főleg a hosszútvávú hiteleknél, mint autólízing vagy lakáshitel, lehet érdekes koncepció a felkészülési időszak. Én 6 hónapot tartok indokoltnak abban az esetben, ha a családi pénztárca-matek után nem teljesen egyértelmű, hogy gond nélkül tudjuk majd fizetni a havi törlesztést.

Meg amúgy is… Ha jobban belegondolok, aki 8-10-15-20 évre akar elköteleződni, annak bele kellene férnie, hogy legalább hat hónapig a saját számlájára rakosgatja azt az összeget, ami majd a hitel törlesztőrészlete (+járulékos költségek) lesznek.

Ezzel a technikával olyan előnyökre teszünk szert, minthogy:

- megtudhatjuk, hogy mit okozna a családi költségvetésben a hitel

- nem kockáztatunk semmit, még mondhatjuk, hogy nem veszünk fel hitelt, mert látjuk, hogy nem fogjuk bírni

- sikerül felhalmozni további biztonsági tartalékot. Legjobb esetben úgy indulunk neki a hitelnek, hogy pluszba van a számlánkon 6 havi tartalék gond esetén. Tehát adtunk magunknak 6 havi laufot, ha gond van.

- legrosszabb esetben rájövünk, hogy nem szabad hitelt felvennünk és valamekkora összeget sikerült összegyűjtenünk.

Ez még mindig jobb megoldás, mint egy fizethetetlen hitel(ek) terhei alatt évekig szenvedni!

Fontos: a próbaidőszakban összegyűjtött pénz nem arra való, hogy majd

- ebből fedezzük a hitelfelvétel költségeit

- elköltsük egyből valami szépre

Ennek a pénznek érintetlenül meg kell maradni a hitelcélra elkülönített biztonsági tartalékban!

Az ajánlatok és ne az ügyintézők között válogassunk

Elterjedt tévhit, hogy a független hitelközvetítő ugyanolyan fogyóeszköz, mint egy darab ceruza. Éppen ezért sokan nem tudják értékelni egy jó közvetítőnek a szolgáltatását. Simán válogatnak a közvetítők között és azt választják, aki jobban lemegy kutyába. Ez egy nagyon veszélyes helyzetet teremthet!

A hitelközvetítő feladata, hogy több bank ajánlatából szemezgetve segítse a döntésünket (legyen hitel-ne legyen? Milyen stratégiát alkalmazzunk? Meddig mehetünk el?…stb), segítsen az előkészületekben (dokumentáció). Ez egy bizalmi kapcsolat. Vagyis annak kéne kialakulnia, ha azt szeretnénk, hogy a közvetítővel 100%-os hatékonyságban tudjunk együtt dolgozni és probléma esetén tudja az ügyünket támogatni a bankkal szemben.

Mivel egy komolyabb hitelre való felkészülés komoly dolog, ezért kulcsfontosságú, hogy időben megtaláljuk azt az embert, akiben meg tudunk bízni, akinek a szakmai tudását elismerjük és akire rá mernénk bízni a legfontosabb anyagi beruházásunkat. Ha ez az ember megvan, akkor már nem szabad versenyeztetni másokkal, nem szabad fogyóeszköznek tekinteni.

Premium cikk: Hogyan lehet 10 évre fixált hitelünk THM értéke 2,8%? A blog támogatói számára elérhető tartalom. Támogató már havi 1-3 dollártól lehetsz, amivel jogosultságot szerzel a jelenlegi és a jövőben megjelenő, kifejezetten szakmai-értékadó tartalmak elolvasására! Klikk

A költségek optimalizálása – Nagyon hasznos tud lenni, ha előre optimalizáljuk a pénzügyeinket

Állítom, hogy egy komolyabb hitelt nem lehet felvenni hirtelen meghozott döntésből. Pláne anélkül, hogy előtte rendbe szednénk a pénzügyeinket. Így érdemes végignézni a biztosításaink költségeit, a folyószámlánkat (és akár a kiválasztott bankhoz még a felvétel előtt átvinni a jövedelmet, ezzen optimalizálva a meglévő számlánk kiadásait + előnyt szerezni a hitelfelvétel során).

De ugyanígy érdekes lehet legkésőbb a hitelfelvétel előtt elkezdeni a borítékos rendszer használatát is, aminek köszönhetően csökkenteni tudod a felesleges kiadásaidat.

Hogyan működik a borítékos rendszer?

Az optimalizálási folyamat első lépése összeszedni egy excel táblában az összes bevételt és kiadást.

Bevételek rangsorolási tényezői:

Jövőbeni gyermekvállalás esetén pedig bele kell kalkulálnunk a kieső jövedelmet is!

Kiadás rangsorolási tényezők:

- fix kiadás

- havi szinten átlagos „nem várt” kiadás

- szórakozási tételek

- luxus

- hosszútávú megtakarítások

- biztonsági tartalékképzés

- likvid megtakarítások

- középtávú megtakarítások

- gyerekekkel kapcsolatos kiadások

- …

El kell helyeznünk a családi költségvetésben a felvevendő hitel havi törlesztését, járulékos költségeit. Pontosan látnunk kell a helyét a rendszerben. Csak úgy mehetsz neki a hitelnek, ha te irányítod a pénzügyeidet, és nem a pénzügyeid irányítanak téged!

Letölthető: Családi költségvetés excel

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 14. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 7, 2018 | Cikkek - pénzügyi blog, info

Sokakban merülhet fel a kérdés, hogy tulajdonképpen hogyan kell reagálni a 21. századi munkaerőpiaci változásokra? Hogyan keressünk pénzt, mire kell felkészülnünk akár már fiatalként, ha a saját mércénk szerint sikeressé szeretnénk válni! Tulajdonképpen ezt a cikket úgy írom meg, hogyha tehetném, akkor mit javasolnék a 16 éves önmagamnak! Tehát nézzük mi várt ránk…

A multitasking megjelenése a munkában

Nagyon érdekes, ahogyan a multitasking gyakorlata beépült a munkakörökbe. Ma már nem elég valamihez éppenhogy érteni. Szinte alapelvárássá vált, hogy az adott pozícióban foglalt feladatokon túlmenő rendelkezzünk egyéb képességekkel, amikkel a különféle feladatokat meg tudjuk oldani. A megosztott figyelem az új normalitás. Ha jobban belegondolunk otthon is multitask feladatokat végzünk, hiszen vasalás közben nézzük a tv-t és pár percenként nézünk a telefonon a Facebookra. Nagyon fontos, hogy a multitaskingot megfelelően sajátítsuk el, és megtanuljunk szegmentálni a feladatok fontossági sorrendje között! Szegmentálási paraméterek lehetnek:

- feladatra fordítandó idő

- fontosság

- technikai szükséglet

- anyagi haszon

- morális haszon

A célorientált szakmai célok

Szokták mondani, hogy csak az nem keres pénzt, aki nem akar. Én ezt annyiban finomítanám, hogy csak az képes igazán pénzt keresni, aki alapvetően célorientált szakmai célokat tűz ki maga elé. Ez azt jelenti, hogy a munkahelyi alibizés idejének szépen lassan leáldozott. Mint ahogyan a munkahelyek, úgy egyre több dolgozó is a hatékonyságot, célorientáltságot részesíti előnyben. Éppen ezért nagyon fontos, hogy mindig pontosan tudjuk mit akarunk elvégezni, és az milyen módon illeszkedik a saját magunk (vagy munkahelyünk) által felállított cél-koordinátarendszerbe. Mert végső soron akkor van értelme bármire időt és energiát (magyarul forrást) biztosítani, ha annak lesz megtérülése.

A menedzserszemlélet beszökött a nappalinkba

Nyitottság a világ felé

A szociális életünk mára az online világ szerves részévé vált. Lebomlottak a területi akadályok. Immáron bárki, bárhol, bárkivel képes kapcsolatba lépni, ami jelentős mértékben megváltoztatta a munkahelyi játékszabályokat. A kitárult világ szabadságot jelent és kötetlenséget. Már egyáltalán nem kell reszketni attól, hogy elveszítjük a munkahelyünket, hiszen megfelelő tudással bármikor, bárhol találunk másik lehetőséget. A lehetőséget pedig azáltal is meg tudjuk magunknak teremteni, ha folyamatosan nyitunk a világ felé és a különböző Facebook és LinkedIn csoportokban emberi és szakmai kapcsolatokat építünk fel. Ma már nem kell a haverokra, a szomszédra hagyatkoznunk, hiszen jóval tágabb értelemben vett köröket is érinteni tudunk, ha nyitunk kifelé.

Impulzáló munkakörnyezet

El kell fogadni, hogy a monoton, kihívást egyáltalán nem jelentő munkakörök kiveszőben vannak a technológiai és emberi fejlődésnek köszönhetően. A „gyári munkásokat” a gyártósorok váltják, míg a mai fiatal a sok impulzus és információmorzsa miatt képtelen egyetlen feladatra koncentrálni és évtizedekre elköteleződni. Folyamatosan keresik a kihívások. Folyamatosan kell keresni a kihívásokat. Hiú ábránd a munkahelytől várnunk azt az impulzáló munkakörnyezetet, amire szükségünk lenne a fásultság ellen. Persze vannak nagyon jó kezdeményezések, ugyanakkor fontos, hogy folyamatosan új kihívásokat találjunk magunknak. Bizonyított tény, hogy azok az emberek, akik időszakosan és rendszeresen a váltás mellett döntenek, sikeresebbek és egészségesebbek. Egyszerűen frissebbek lesznek, mint azok, akik ugyanabban a székben ülnek évtizedekig.

Ne féljünk a váltástól. Semmi sem betonbiztos.

Értékteremtés

A pénz mostanra másodlagos, kiegészítő velejárójává vált a valódi értékteremtésnek. A felfokozott versenyben mostanra végérvényesen azok az emberek és cégnek kerülnek nyertes helyzetbe, akik valamilyen értéket teremtenek és közvetítenek. A 21. században az információsztrádának köszönhetően egyre inkább eltünnek az értéket nem adó, lehúzós cégek és emberek, akik csak elvenni akarnak, de hozzáadni nem. Erre fel kell készülnünk és megértenünk, hogy a szakmai tudásunk és tapasztalatunk megszerzése-megőrzése soha nem volt olyan fontos feladat, mint ma. Az infosharing intézményének köszönhetően egyfajta paradigmaváltás következtében az általunk birtokolt információt önzetlenül érdemes lenne megosztanunk másokkal ahelyett, hogy örökre konzerválnánk azokat. Ennek oka, hogy az infosztráda folyamatosan fejlődik és változik. Ma már a tudás nem jelent biztonságot a következő 10 évre sem, ha azt nem fejlesztjük tovább. Tehát már nem a tudás az érték, hanem a tudás fejlesztése. Fejleszteni és fejlesztve lenni. Talán ez lehet a 21. század első felének az igazi mottója! Aki ezt megérti, az sikeressé fog válni!

Legyünk vállalkozók- Hogyan keressünk pénzt

Felejtsük el nagyszüleink berögződéseit. A rendszerváltás óta felnőtt egy generáció, így ideje szembesülni a felelősségvállalás áldásos, ámbár veszélyes létezésével. Lezárult egy korszak, amikor az életünkért cserébe az Állam védőhálót nyújtott számunkra és nem tudtunk kitőrni. A szabad kapitalizmusban minden megengedett. Hamar kitőrhetünk, de mindent el is veszíthetünk. Ez egy kevésbé egyértelmű világ. Mára megjelentek a valódi freelancer pozíciók, amik nem a „maszek” modern megfelelője, hanem egyfajta életfelfogást jelöl. Mert a freelancer az a vállalkozó, aki a saját munkaidejét és tudását adja bérbe azoknak a cégeknek, akik hajlandóak „kibérelni” őt. Ha pénzt akarunk keresni, akkor minél hamarabb szabadulni kell az alkalmazotti státuszból és átváltani freelancerré (egyéni vállalkozásban kezdetnek), hogy a valódi értékünk alapján ítéljenek meg minket.

Freelancerként a piac áraz be minket és nem esünk áldozatul munkáltatónk költségcsökkentésének

Exkluzív fizetős tartalom egy csésze kávé áráért: Kérem a tartalmat

Nyugdíjra szeretnél gyűjteni? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 6, 2018 | Cikkek - pénzügyi blog, info

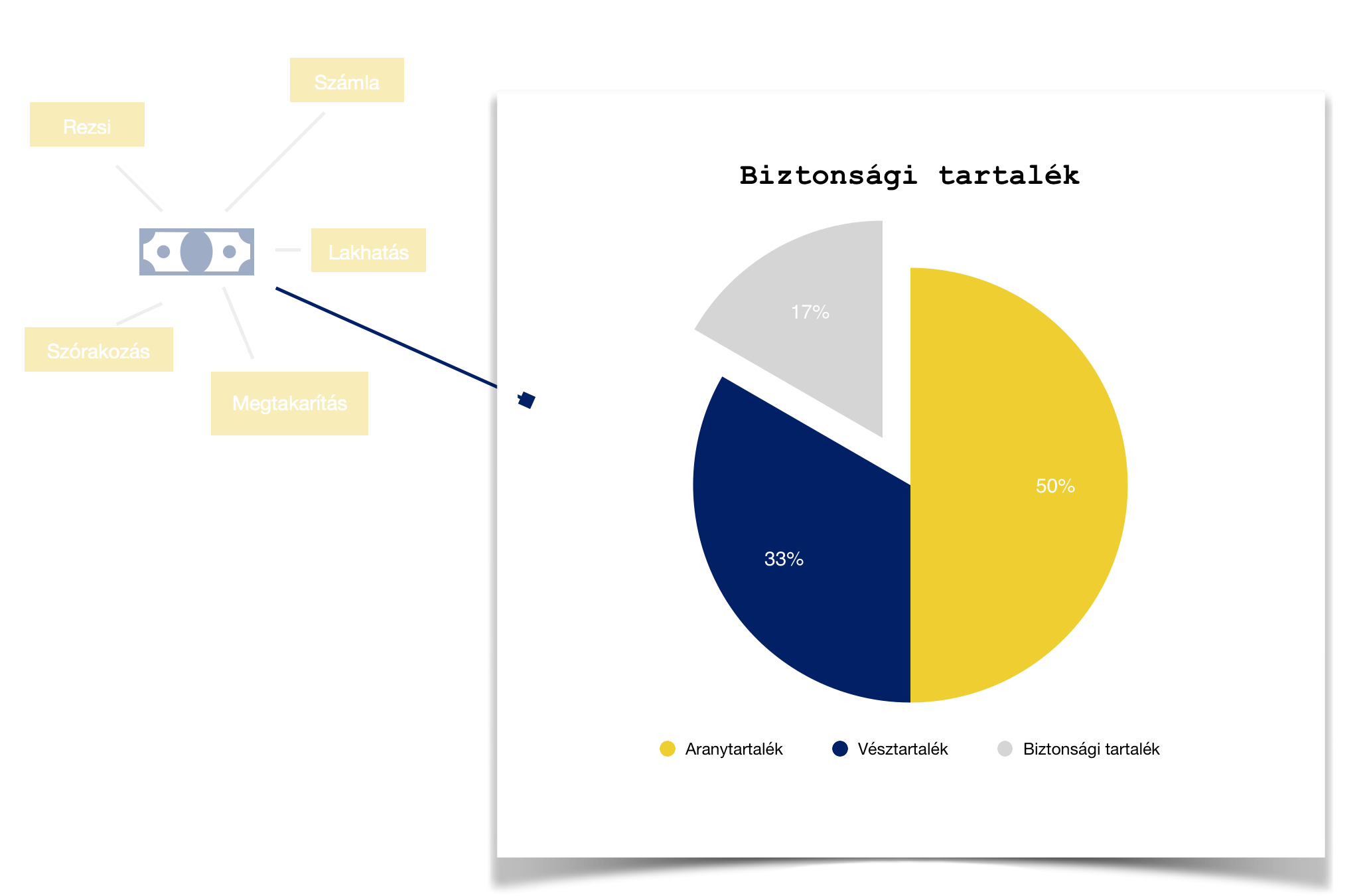

Itt, a blogon gyakran elhangzik a biztonsági tartalék fontossága. Felhalmozásához már számos praktikát, tippet adtam, de arról még nem beszéltünk, hogy a biztonsági tartalék fülecskén belül milyen fontos lépéseket kell megtenned ahhoz, hogy garantáltan jó pénzügyi rendszert tudj kialakítani. Mert ma már nagyon kevés lenne, ha nagymamáinkhoz hasonlóan egy befőttes üvegbe dobálnánk be a maradékot…

Cikk ajánló:

Hogyan képezzünk biztonsági tartalékot?

1. fal: A biztonsági tartalék

Praktikussági célból érdemes a legelső tartalékunkat elnevezni [biztonsági tartaléknak]. Ez tulajdonképpen a likvid tőkéd azon része, ami már nem a pénztárcád, de még nem is a dugipénzed. Valahol a kettő között helyezkedik el és inkább közelít a napi bevásárlásaidhoz, mintsem a hosszútávú lekötéseidhez.

Summa summarum,

ide kerül a minimum 6 havi megélhetési költséged 1/6-od része, azaz 1 havi megélhetési költség. Lehetőleg próbálj meg nem hozzányúlni, de mint bizonyára te is megélted már párszor, előfordul az életben, hogy hirtelen szükségünk lenne pár tízezer forintra és lehetőleg nem a számláról kivéve. Ilyenkor nyúlsz hozzá ehhez a tartalékhoz azzal a kitétellel, hogy következő hónapban első dolgod lesz visszatölteni!

Nagyon fontos, hogy a biztonsági tartalék nem a céljaid megvalósítására való. Nem célunk a pénz fialtatása vagy bármiféle mozgatása. Ez a pénz van és a legjobb, ha porosodik. Mert ez a pénz a mi első garanciánk arra, hogy egy rosszabb élethelyzetben lesz mihez nyúlni!

2. fal: A vésztartalék

A vésztartalék a bástya második foka. Ha ehhez kell hozzányúlnod, akkor már tudod, hogy hamarosan baj lesz, de még van időd rendezni a soraidat. Egyfajta vészfék a saját pénzügyi rendszeredben abból a célból, hogy véletlenül se az utolsó pillanatban szembesülj a közelgő csőd veszélyével.

Ide a 6 havi megélhetési költséged 2/6-od része fog kerülni. Lehetőség szerint érdemes ezt a tartalékot a „közeledben tudni”, de kellően kényelmetlenné téve a hozzáférését. Mondjuk eldugod a lakásban valahova magad elől, vagy nyitsz erre a célra egy külön bankszámlát, amihez a kártyát jó messze elrakod magadtól.

Ha hozzákell nyúlnod, akkor 3-6 hónapon belül meg kell próbálnod visszapótolni a hiányzó összeget, máskülönben napról napra fogsz élni és a legapróbb váratlan kiadás is veszélyeztetheti a családi költségvetést.

3. fal: Az aranytartalék

A eddig figyeltél, akkor mostanra már kiszámoltad, hogy a 6 havi biztonsági tartalékod fele kerül az „aranytartalékba”. Ez gyakorlatilag a a legutolsó olyan mentsvárad, amikor még viszonylag könnyedén hozzájuthatsz pénzhez, és semmilyen (remélhetőleg meglévő) megtakarításodat nem kell veszteségek árán felbontanod.

Az aranytartalékot célszerű egy erre a célra kinvezett folyószámlán/alszámlán tárolni, amihez a kártyát nem aktiválod. Vagy pedig, amennyiben a borítékos rendszert alkalmazod (bővebben itt: borítékos rendszer működése) , úgy egy teljes mértékbe lezárt, leragasztott, keményebb anyagból készült „borítékba” helyezni ezt a pénzt.

A cél, hogy megőrizd a likviditását ennek a pénznek, de a lehető legnehezebb legyen hozzáférni.

Ha valaha rákényszerülsz az aranytartalék „feltörésére”, akkor már tudod, hogy nagyon közel vagytok a teljes összeomláshoz. Mivel ez egy lélektani határ, ezért garantáltan mindent elkövetsz, hogy eddig ne jussatok el. Ha mégis kénytelen vagy erre, abban az esetben is van még három hónapod arra, hogy rendezzétek a dolgaitok!

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot

Nyugdíjra szeretnél gyűjteni? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[6 tipp] a munkahelyi stressz kezelése](https://iflgroup.hu/wp-content/uploads/2018/02/munkahelyi-stressz.png)

Szerző: Szarvas Norbert | febr 5, 2018 | Cikkek - pénzügyi blog

A munkahelyi stressz szerintem mindenkit valamilyen szinten érintő probléma. Hiszen még a leginkább kék vérű embert is kellemetlen percek elé tudja állítani egy fontos határidő, vagy éppen az ideges felsővezetés. De mit tehetünk ez ellen az ingencsak káros folyamat ellen? Hogyan dolgozzuk fel a munkahelyi stresszt, hogy az ne menjen egészségünk és családunk kárára? Mi a helyes módszer a munkahelyi stressz kezelése esetén?

Vezesd ki a munkahelyi minimumot

Főleg alkalmazottaknál létezik az a kifejezés, hogy munkahelyi minimum. Ez tulajdonképpen az elvárásoknak és a megfizetett bérnek azon keresztmetszete, ami még megfelel a munkáltatónak és már tökéletes a munkavállalónak is. Az a baj a munkahelyi minimummal, hogy kevésbé produktív,kevésbé izgalmas és kifejezetten a „túlélésre” játszik.

Önmagában a minimumteljesítmény kódolja, hogy soha nem nyújtunk kiemelkedőt, tehát soha nem fogunk elismerésben részesülni. Akárhogyan nézzük, mindenki számára fontos a pozitív, tartalmas visszacsatolás. A munkahelyi minimum éppen ezért egy jelentős stresszfaktor, ami hétről hétre növeli a belső feszültséget. Amit tehetünk, hogy olyan munkahelyet keresünk, ahol megéri többet hozni a minimumnál!

A vállalat fontos része vagy, de nem vállalhatod fel a teljes felelősséget

Tipikus munkahelyi stresszfaktor a túlzott felelősségvállalás a lojális munkavállalók részéről. Tehát, amikor már többet vállal, mint ami a feladata lenne és sokkal mélyebben átérzi, ha valami nem sikerül, mint ami elvárható lenne. Meg kell értenünk, hogy egy bármilyen vállalat életében a csapat teljesítménye a mérvadó, minden részfeladatnak megvan a maga felelőse.

Így alapvetően nem vállalhatunk mindenért felelősséget, pláne nem idegesíthetjük magunkat, ha valami nem sikerül. El kell fogadnunk, hogy emberek vagyunk, akik időnként hibázhatnak. Az igazán fontos, hogy ezeket a hibákat időben felismerjük és megpróbáljuk kijavítani!

Kezdesz depressziós lenni a munkád miatt? – a munkahelyi stressz kezelése

Ma már nem feltétlenül divat ugyanazon a munkahelyen megmaradni 10-20-30 évig. Mindamellett, hogy új impulzusokra van szükségünk a befásultság ellen, anyagiakban is megéri a 2-3-4 évenkénti váltás. Felmérések szerint 10 éves távlatban a 3 évente munkahelyet váltók átlagosan 30-40%-kal keresnek többet, mint azok, akik ugyanazon a helyen maradtak.

Az a helyzet, hogy egyfajta felgyülemlet belső feszültés is okozhat munkahelyi stresszt, amikor reggel közönnyel, sőt undorral készülődünk a munkába menet, mivel már nincsen perspektívánk, se kedvünk ott dolgozni. Ilyenkor a legrosszabb, amit tehetünk, hogy megpróbáljuk túlélni a heteket, hónapokat, reménykedve, hogy majd jobb lesz! Figyeljünk oda ezekre a jelekre és akár munkahelyen belül keressünk új kihívásokat. Amennyiben sikertelenül keresünk, akkor elgondolkozhatunk a munkaváltás és akár iparágváltás lehetőségén!

Hagyd ott a munkahelyi stresszt! Ne vidd haza!

Szerintem a legtöbb munkavállaló már beleesett a munkahely-otthon közötti végtelennek látszó csapdájába. Amikor stresszesek vagyunk a munka miatt, akkor azt akaratlanul is hazavisszük. Már otthon is idegesen reagálunk, fáradékonyabbak vagyunk, nincsen kedvünk semmihez. Ezt a család megérzi és a párunk elkezd velünk emiatt vitatkozni.

Rajtunk pedig egyre növekvő lelkiismeret furdalás lesz úrrá, hiszen nem így terveztük az otthoni dolgokat és még álmunkban sem akarnánk a családunkat büntetni a munkahely miatt. Éppen ezért megszületnek a komoly elhatározások és sokkal feszültebbek leszünk a munkahelyen, majd otthon. Egy önmagát exponenciális generáló folyamat veszi kezdetét, miközben a megoldást keressük. A legfontosabb, hogy éles és egyértelmű határokat húzzunk meg! Otthon nincsen munka. Munkában nincsenek otthoni dolgok.

Legyen súlya a szavadnak

Főleg a bankszektorban tapasztaltam, amikor ügyfelekkel foglalkoznak az ügyintézők, hogy 1-1 rosszul elejtett mondat, egy kis hazugság az ügylettel kapcsolatban és máris kész a baj. Lehet idegeskedni hetekig a semmin. Hiszen alapvetően az igazság sokkal megnyugtatóbb és célravezetőbb lett volna mindenki számára. Az ügyfél pontosan tudta volna, hol tart az ügy. Az ügyintéző pedig nem azon idegeskedett volna, hogy rajtakapják a hazugságon.

Valójában hihetetlenül stresszmentes környezetet tudunk saját magunk számára a munkahelyen kialakítani, amennyiben nyomatékot adunk a szavunkat és mindenki tudja rólunk, hogy amit mondunk, az úgy lesz. És ezt a főnök felé is kommukálni kell. Sőt! Egyenesen megkövetelni visszafele is. Tehát mindig pontosan annyit vállalni, amit képesek vagyunk kivitelezni.

Nagyon fontos a rekreációs idő

Mivel nem vagyunk gépek, ezért rendkívül fontos, hogy akár napszakon belül is tartsunk szünetet és számunkra relaxációs hatást nyújtó tevékenységeket végezzünk. A napi mini-tevékenységek mellett ugyanakkor fontos a szervezetünk és lelki frissességünk érdekében, hogy tartsunk bizonyos időszakonkét olyan rekreációs időszakot, amikor kifejezetten magunkkal foglalkozunk, amikor képesek vagyunk megfeledkezni a munkahelyi problémákról.

És ez a rekreációs idő nem lehet a gyerekekkel, családdal való program. Sokan azt hiszik, hogy ez az a hasznos idő, amire szükségünk van. Valójában a munkahelyi stressz feloldása miatt nagyon fontos, hogy ne a gyerekekre kelljen figyelni, hanem önmagunkra. Ilyen program lehet egy szauna szeánsz, egy fél napos séta egyedül, sport, sorozat nézés, olvasás…stb

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot 1-3 dollárral

Töltsd ki, ha szeretnél nyugdíjadra félretenni

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.