![GDPR adatkezelési körkép – Van okunk félni? [tanulmány]](https://iflgroup.hu/wp-content/uploads/2018/05/GDPR-tanulmany.png)

Szerző: Szarvas Norbert | máj 10, 2018 | Cikkek - pénzügyi blog, info

Vészesen közeledik a GDPR két éves felkészülési határidőnek és az éles üzem kezdetének a határideje, azaz 2018.május. 25. Hogy hol tartanak a magyarországi cégek, arról saját tanulmányában a TMSI Kft gondolkodott, akik elkészítették az ország első GDPR adatkezelési körkép felmérésüket, ami részletesen kitér azokra az adatvédelmi területekre, ahol javulnia kell a cégeknek.

A TMSI Kft. ebben a felmérésben arra kereste a választ, hogy a hazai cégek és szervezetek néhány hónappal a GDPR rendelet alkalmazása előtt mennyire felelnek meg a rendelet elvárásainak.

Hatalmas probléma az adatkezelési nyilatkozat hiánya

A magyarországi infótörvény már évek óta kötelező tartalmi elemként nevezi meg az adatkezelési nyilatkozat- adatvédelmi tájékoztató meglétét a honlapon. Pontosan ugyanolyan fontos tartalmi elem, mint az impresszum. Ehhez képest a felmérésben részt vevő vállalkozások közül

- a multik 7%-ának

- az állami intézmények 40%-ának

- a magyar tulajdonú cégek 53%-ának

nem volt elérhető a honlapjukon ez a tájékoztató. Külön érdekes megemlíteni, hogy mindezt egy olyan piaci szabályozás esetében, ami már most is az egyik legszigorúbb feltételeket támasztja Európában. Sok szakértő szerint a magyar szabályok annyira szigorúak voltak, hogy akik eddig megfeleltek, azoknak csak minimálisan kell dolgozniuk a saját GDPR megfelelőségükön.

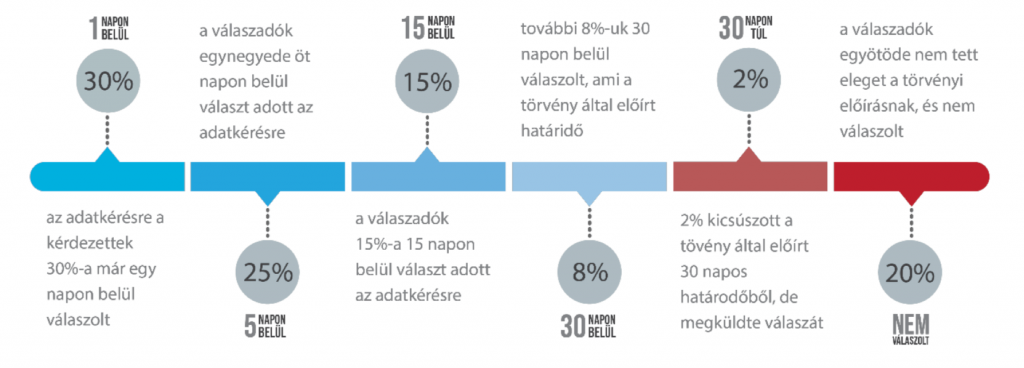

Számít az adatkérésre való válaszadási idő – GDPR adatkezelési körkép

A TMSI munkatársai második lépésként tesztelték a kutatásban kiválasztott cégek válaszadási hajlandóságát és idejét, ami a személyes adatkezeléssel kapcsolatos. Az adatkérésre átlagosan 6.3 nap alatt tudtak a cégek reagálni.

A tanulmányból kiderül, hogy az állami intézmények, a magyar tulajdonú cégek illetve a multik esetében hány % nem volt hajlandó a kötelező érvényű adatkérésre reagálni. Márpedig ez pont egy olyan súlyos hiba a cégek részéről, mint a GDPR után már nem követhetnek el, hiszen minden érintetnek joga van a kezelt személyes adatok után információt kérni és azt módosítani.

A KKV jogosan félnek a GDPR-tól, hiszen nagy általánosságban elmondható, hogy nem foglalkoznak az adatvédelmi biztonsággal

Szakértők megegyeznek abban, az alapvető probléma a KKV-k esetében, hogy az évek óta hatályos magyarországi törvényeknek sem képesek/nem akarnak teljes mértékben megfelelni. Mondhatni félvállról veszik az egész adatvédelmet.

Az elmúlt két-három hónapban viszont a szűkös határidőre reagálva a cégek elkezdtek „felébredni” és aggódni a jövő miatt. Mivel a legtöbb KKV képtelen saját maga felmérni és kivitelezni a GDPR előírásait, ezért keresnek egy szakértőt.

A szakértőkről jelen esetben két dolog mondható el:

- túlterheltek

- nagyon drágák

Nagyon sok vállalkozó ismerősöm számol be arról, hogy GDPR szakértőtől kapott egy 2-3-400 000 forintos árajánlatot, miközben egy aprócska mikrovállalkozást vezet, ami képtelen kitermelni ilyen horderejű összeget egy törvényi megfelelés miatt.

Sokat gondolkoztam azon, hogy a GDPR-t miért próbálják meg egyéni megoldásként kezelni, miközben a KKV-k 90%-ának elég lenne ugyanaz a konzervtudás?

Az egyértelmű, hogy azért 3-400 000 forint a GDPR felkészítés, mert minden esetben ki kell fizetni a GDPR szakértő idejét és tudását, ahogyan és amint belemerül a konkrét cég egyedi felépítésében, adottságaiban, működésébe.

Viszont a tanulmányt elolvasva találtam meg ezt az In Nuce GDPR konzervcsomagot, ami nem mást ígér, minthogy töredék áron egy komplett nyomtatvány és cselekvési terv csomagot ad át a megrendelőnek, aki ez alapján tökéletesen fel tud készülni a GDPR megfelelésre.

Mi ez?

– Egy olyan dokumentumgyűjtemény, ami jelentős mértékben lecsökkenti a GDPR felkészülésre fordítandó időt és költségeket.

Minden olyan dokumentum szerepel a csomagban, amit az EU rendelet előír?

– A rendelet nem írja, nem írhatja elő a különböző kötelező szabályzatok nevét, struktúráját, hiszen minden érintett szervezet más, méretében üzleti folyamataiban egyaránt. A tartalmi rész a fontos, azaz: kezeli-e az adott szervezet a GDPR rendelet különböző elvárásait. Azt, hogy ezt milyen struktúrában, melyik szabályzatban fogalmazza meg, az nem a rendelet kérdése. Természetesen vannak nevesített dokumentumok is a rendeletben (pl. az adatvédelmi hatásvizsgálat, adatkezelési tevékenységek nyilvántartása, a személyes adatok kezelésére vonatkozó információk és tájékoztatások (adatkezelési nyilatkozat), stb.). Ezekhez adunk mintát. – írja bemutatkozójában a cég

Bónusz cikk: Hogyan írjunk GDPR kompatibilis adatvédelmi tájékoztatót?

Tényleg büntetni fognak a GDPR miatt?

Hatalmas vita folyik ezen, hiszen a GDPR világosan kimondja, hogy innentől kezdve megfordul a bizonyítási eljárás: nem a hatóság bizonyítja, hogy valamit nem csináltál meg, hanem te bizonyítod be, hogy valamit megcsináltál. A valami jelen esetben pedig a személyes adatok maximális védelme. A hatóság innentől kezdve nem figyelmeztethet, hanem egyből bírságolhat.

A GDPR nem egy újabb pénzgyűjtő saláta törvény, amit majd lehet puhítani. Hiszen az alapvető elv a személyes adatok védelme és az online térbe belépő emberek maximális informálása, döntési helyzetbe hozása. A GDPR pontosan arról szól, hogy a látogatóknak minden esetben lehetőségük legyen megismerni az adatkezelés indokát, jogosultságát, feltételeit és a kezelt adatok „miértjeit”. Ráadásul a jövőben is bármikor rendelkezhessenek ezekről az adatokról, utólag módosíthassanak azokon.

A jövőben azok a cégek szereznek versenyelőnyt, akik biztosítják ügyfeleiket a jogszerű és biztonságos adatkezelésükről. Szerintem senki nem szeretné a saját személyes adatait valami kuvaiti hackertámadás során viszontlátni az óceánon túl.

Sok sikert a GDPR felkészülésben!

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 9, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Az egészségpénztár egy olyan, évek óta jól működő egészségszolgáltatás, aminek a lényege, hogy az egészségpénztári számládra befizetett éves összeg után a következő évben 20% SZJA jóváírást vehetsz igénybe. A számlához jár egy egészségpénztári kártya, amin keresztül fizetheted az egészségügyi kiadásaidat. Végső soron ez egy remek lehetőség arra, hogy olcsóbban juss hozzá a gyógyszereidhez vagy pedig az egészségügyi kiadásaidra szánt pénzedet is kamatoztasd- nézőpont kérdése. Most nézzük meg a legjobb egészségpénztár ajánlatokat 2018-ban…

Az önkéntes egészségpénztárakra vonatkozó legfontosabb szabályokat a többször módosított, az önkéntes kölcsönös biztosítópénztárakról szóló 1993. évi XCVI. törvény tartalmazza

[2018] SZJA adójóváírás keretek a különböző termékcsoportokban

Hogyan működik az egészségpénztár?

Az egészségpénztár egy számla, amihez jár egy kártya, amivel fizethetsz a magánorvosnál, a gyógyszertárban és egyéb elfogadó helyeken. Ha véletlenül nem fogadják el a kártyádat, akkor kérsz egy számlát, amit postai úton a kitöltött igénylőlappal elküldesz a pénztáradnak és két héten belül a számládon van a pénz az egészségpénztári számládról. Érdemes havonta befizetni egy kisebb összeget, illetve amikor nagyobb egészségügyi beruházásunk van (magánkórház, magánszülés, fogorvos), akkor a fizetendő összeget érdemes ráutalni az egészségpénztári számlára és majd onnan fizetni a szolgáltatásokat. Így például egy 200 000 forintba kerülő fogpótlásból tudunk szerezni egy kis pénzt:

- Ráutalsz 200 000+költség a számlára (3 000 forint 1,5%-os költségnél)

- Kifizeted a 200 000 forintot az orvosnál a kártyával

- Követketző évben a 203 000 után igénybe veszed a 20%-os adóváírást és ráutalnak az egészségpénztári számládra 40 600 forintot, amit szabadon elkölthetsz.

Mire használható fel az egészségpénztári keret?

Az egészségpénztár kiegészítő egészségbiztosítási szolgáltatásként a következő, az Országos Egészségbiztosítási Pénztár (a továbbiakban: OEP) által nem, vagy csak részben finanszírozott szolgáltatásokat nyújthatja:

- egészségügyi szolgáltatás, mely a társadalombiztosítási ellátás keretében igénybe vehető egészségügyi szolgáltatások kiegészítése, vagy helyettesítése az egészségügyi szolgáltatónál megkötött szerződés alapján;

- otthoni gondozás, amelyet a pénztártag vagy közeli hozzátartozója részére a helyi önkormányzat által kiadott működési engedéllyel rendelkező szolgáltató nyújthat;

- gyógytorna, gyógymasszázs és fizioterápiás kezelésigénybevételének támogatása;

- látássérült személyek életvitelét elősegítő szolgáltatás, mely a Braille írással készült könyvek, magazinok árának, a vakvezető kutyával összefüggő költségek támogatása, valamint vak pénztártag, vagy pénztártag vak közeli hozzátartozója részére hangoskönyv és elektronikus könyv vásárlásának támogatása lehet;

- életvitelt elősegítő szolgáltatás, amely mozgáskorlátozott vagy fogyatékos személyek életvitelét megkönnyítő speciális eszközök árának, lakókörnyezetük szükségleteikhez igazodó átalakítása költségeinek támogatása (így különösen korlátok, kapaszkodók felszerelése, ajtók, kijárók, folyosók szélesítése, emelőeszközök beszerelése) lehet;

- a szenvedélybetegségről való leszoktatásra irányuló kezelések támogatása, mely igénybe vehető egészségügyi szolgáltatónál

- a gyógyszer és gyógyászati segédeszköz árának támogatása*;

- pénzbeli kiegészítő egészségbiztosítási szolgáltatások, amely a pénztártag kieső jövedelemének teljes vagy részbeni pótlásaként, valamint a megváltozott munkaképesség miatt keresettel nem rendelkező személyek részére nyújthatók;

- hátramaradottak segélyezése a pénztártag halála esetén;

- OÉTI által nyilvántartásba vett, gluténmentes speciális élelmiszerek vásárlásának támogatása (2012. november 30-tól);

- szolgáltatást finanszírozó egészségbiztosítások (betegség biztosítások) díjának fizetése (2012. november 30-tól);

* gyógyszer és gyógyászati segédeszköz árának támogatása

Felhasználhatóság

1. az emberi alkalmazásra kerülő gyógyszerek forgalomba hozataláról szóló jogszabályban meghatározott, hatóság által engedélyezett, lakosság számára közvetlenül forgalmazott humán gyógyszerek (beleértve a homeopátiás gyógyszereket és az immunológiai készítményeket is) árának támogatása; 2. az emberi felhasználásra kerülő gyógyszerek rendeléséről és kiadásáról szóló jogszabályban meghatározott egyedi gyógyszerbeszerzés keretében alkalmazásra kerülő gyógyszerek és immunológiai készítmények árának támogatása; 3. orvosi vényen rendelt egyedi összetételű (magisztrális) gyógyszerkészítmények árának támogatása; 4. a hatályos Magyar Gyógyszerkönyvben és a hatályos Formulae Normalesben meghatározott, közvetlen lakossági felhasználásra alkalmas gyógyszeranyagok árának támogatása; 5. az anyatej-helyettesítő és anyatej-kiegészítő tápszerekről szóló jogszabályban meghatározott tápszerek megvásárlásának támogatása; 6. a speciális gyógyászati célra szánt tápszerekről szóló jogszabályban meghatározott tápszerek, és az Országos Élelmezés- és Táplálkozástudományi Intézet által nyilvántartásba vett, gluténmentes speciális élelmiszerek megvásárlásának támogatása; 7. társadalombiztosítási támogatással rendelhető, illetve kölcsönözhető gyógyászati segédeszközökről, a támogatás összegéről és mértékéről szóló jogszabályban meghatározott gyógyászati segédeszközök megvásárlásának, kölcsönzésének támogatása, a társadalombiztosítás által nem finanszírozott részre, vagy e támogatás igénybevétele nélküli megvásárlásának, valamint javításának támogatása; 8. közvetlen lakossági felhasználásra alkalmas, minőségi tanúsítványok kiadására jogosult intézmény által kiadott tanúsítvánnyal rendelkező, illetve CE jelöléssel ellátott, az orvostechnikai eszközökről szóló jogszabályban meghatározottak szerinti orvostechnikai eszköz megvásárlásának támogatása; 9. csecsemő- és betegápolási cikkek megvásárlásának támogatása; 10. gyógyvizek és gyógyiszap megvásárlásának támogatása; 11. Az Országos Gyógyszerészeti Intézet által kiadott engedélyszámmal és forgalomba hozatali engedéllyel rendelkező, gyógyszernek nem minősülő gyógyhatású termékek; 12. az 1-11. pontokban felsorolt termékek házhoz szállítása;

Az egészségpénztár életmódjavító egészségpénztári szolgáltatásként a következő szolgáltatásokat nyújthatja:

- természetgyógyászati szolgáltatás, amely a természetgyógyászati tevékenység gyakorlásának egyes kérdéseiről szóló jogszabályban felsorolt, az ott meghatározott feltételeknek megfelelő szolgáltató által nyújtott – meghatározott kiegészítő egészségbiztosítási körbe nem tartozó – szolgáltatások igénybevételének támogatása lehet;

- sporteszköz vásárlásának támogatása, melynek keretében az aktív testmozgást segítő sporteszköz (ideértve a sporttevékenység során a testi épséget közvetlenül védő kiegészítő eszközöket is, mint kar-, könyök-, térd- és fejvédő) vásárlása, illetve bérlése támogatható;

- gyógyteák, fog- és szájápolók megvásárlásának támogatása.

Az adott egészségpénztár által nyújtott szolgáltatásokról részletes információk az egészségpénztáraknál állnak rendelkezésre. – forrás MNB

Pénztári egyenleg örökölhetősége

Az önsegélyező pénztárban elhelyezett megtakarítás nem része a hagyatéknak, ezért a megjelölt kedvezményezett(ek) a törvény által meghatározott módon, hagyatéki eljárás nélkül és az örökösödési adó megfizetése nélkül jut(nak) az egyéni számlán nyilvántartott összeghez. Ha a pénztártag meghal, a kedvezményezett – illetve ennek hiányában a törvényes örökös – a saját nevén folytathatja a tagsági jogviszonyt, illetve más, azonos típusú pénztárba utaltathatja át az összeget. Dönthet azonban úgy is, hogy az egyéni számlán lévő megtakarítást egyösszegben felveszi. Abban az esetben,ha a kedvezményezett felveszi az elhunyt pénztártag számláján lévő összeget, azt sem adó, sem örökösödési illeték nem terheli.

Az egészségpénztárak költségei

Az egészségpénztári tagok egyéni- illetve munkáltatói befizetései az alábbi három tartalékba kerülnek:

- fedezeti tartalék(az egyéni számlák és a szolgáltatási tartalékok összessége), amelyből a szolgáltatások finanszírozása történik,

- működési tartalék, amelyből a pénztár a működési költségeit finanszírozza,

- likviditási tartalék, amely az időlegesen fel nem használt pénzeszközök gyűjtésére és a két másik alap általános tartalékaként, a pénztár fizetőképességének biztosítására szolgál.

A befizetések tartalékok közötti

megosztásának arányait a pénztár alapszabálya tartalmazza. A pénztár a befizetett tagdíjak és munkáltatói hozzájárulások

legalább 90%-át köteles a fedezeti tartalékon jóváírni. Ettől a tagsági viszony létesítését követő első két hónapban lehet elérni. Amennyiben a pénztár a szolgáltatások fedezetét kizárólag több pénztártag egyéni számlájának egyidejű megterhelésével biztosítja, akkor a tagdíj és munkáltatói hozzájárulás legalább 70%-át kell a fedezeti tartalékon jóváírni. – forrás

MNB

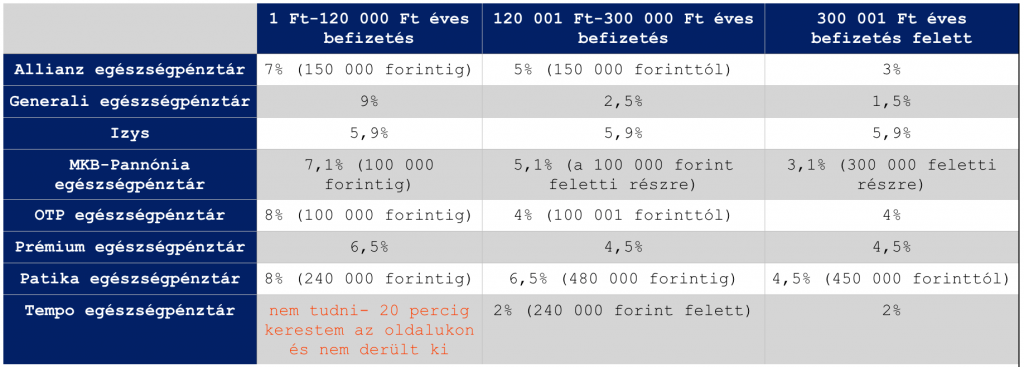

A legjobb egészségpénztár ajánlatok

Update: Kiderült, hogy a Tempo pénztárnál 10% a költség évi 240 000 forint alatt… Megpróbáltam a lehetetlent és összehasonlítani a különböző pénztárakat költségelvonás alapján. Sajnos nagyon hiányzik ebből a szektorból egy egységes, mindent átfogó szabályozás, ami lehetővé tenné. hogy minden pénztár pontosan ugyanazt a táblázatot és adatsort tüntesse fel a saját oldalán, csak a saját számaival.

Update: Kiderült, hogy a Tempo pénztárnál 10% a költség évi 240 000 forint alatt… Megpróbáltam a lehetetlent és összehasonlítani a különböző pénztárakat költségelvonás alapján. Sajnos nagyon hiányzik ebből a szektorból egy egységes, mindent átfogó szabályozás, ami lehetővé tenné. hogy minden pénztár pontosan ugyanazt a táblázatot és adatsort tüntesse fel a saját oldalán, csak a saját számaival.

Update2: figyeljünk oda, hogy jellemzően sávos levonást alkalmaznak a pénztárak a díjak meghatározásánál

Tapasztalataim a kutatás során:

- Még az MNB oldalain sincsenek összefoglaló táblázatok 2015-nél újabb adatokkal

- A költségeket (működési és likviditási tartalék) szinte minden pénztár nagyon eldugta az oldalán

- Ráadásul a pénztárak eltérő bázisadatokkal számolnak, így fordul elő, hogy van ahol megjelenik a „feletti rész”, míg máshol havi és nem éves díjra bontják le a befizetést.

Ha én be akarok fizetni az egészségpénztáramba…

havi 10 000 forintot, akkor az Izys pénztárat nézem meg, ahol 120 000 x 0,059= 7 080 forint a költség

havi 20 000 forintot, akkor Generali pénztárat nézem meg, ahol sávos a fizetés: 13.800Ft-ot vonnak le az évben, mivel sávos a levonás,(120eFt alatti részre 9%, 120.001-300eFt közötti részre 2,5%, 300eFt fölötti részre pedig 1,5%)

[Magyarázat: Tudom, hogy a Tempo pénztár 0,5%-kal jobb ajánlatot ad, de konkrétan 20 percen keresztül kerestem az oldalukona költségeket és még mindig nem derült ki számomra, hogy havi 20 000 forint alatt mekkora költséget vonnak le. Velük nem vagyok ezek után hajlandó foglalkozni…]

Fontos: érdemes megnézni az éves kártyadíjat, az igénybe vehető kiegészítő szolgáltatások körét, a belépési-, kilépési díjat és egyéb járulékos költségeket is.

Adómegtakarítási tippek egészségpénztárból

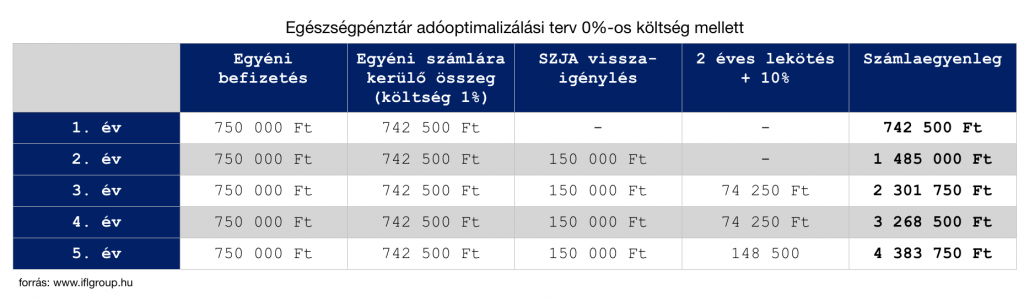

Évente maximum 150 000 forintig tudunk egészségpénztárból, nyugdíjpénztárból és önsegélyező pénztárból adójóváírást visszaigényelni. A példa kedvéért tegyük fel, hogy nem rendelkezünk sem nyugdíjpénztárral, sem önsegélyező pénztárral. Számunkra a maximális befizetés évente 750 000 forint, aminek a 20%-a pontosan 150 000 forint. Ez havi szinten 62 500 forintot jelentene. Ugyanakkor az adójóváírás az adott naptári évben beérkező összes befizetésre jár, így akár év végén befizethetünk egy nagyobb összeget és megkapjuk arra is az adójóváírást!

Ha a család összeáll, akkor nem sok

Első ránézésre soknak tűnhet az évi 750 000 forint befizetés, ugyanakkor az egészségpénztárat közeli hozzátartozók is felhasználhatják. Ez pedig azt jelenti, hogy a költséghatékonyság jegyében ahelyett, hogy mindenki köt magának egy ilyen szerződést, érdemes összeállni egy egészségpénztári számla alá. (Szülők, gyermek, testvér…stb) Ha például a te családod, a testvéred családja és a szüleid összeálltok, akkor a 750 000 forint eloszlig attól függően, hogy kinek mekkora az egészségügyi kiadása. Havi 15-20e forint befizetés családonként pedig már egyáltalán nem teher, hanem a minimális egészségügyi kiadás egy olyan korszakban, amikor egy fogorvos magánban elvisz több százezer forintot is.

Láthatjuk a táblázatból, hogy az egészségpénztári megtakarításunkkal + adójóváírás+ két évenkénti lekötés további 10%-os adójóváírásért cserébe fantasztikus lehetőség nyújt számunkra, hogy megfelelő összegű, egészségmegelőzésre- betegség kezelésre fordítható tartalékot képezzünk! Megoldás nyugdíjas éveinkre!- 2. rész [egészség]

Láthatjuk a táblázatból, hogy az egészségpénztári megtakarításunkkal + adójóváírás+ két évenkénti lekötés további 10%-os adójóváírásért cserébe fantasztikus lehetőség nyújt számunkra, hogy megfelelő összegű, egészségmegelőzésre- betegség kezelésre fordítható tartalékot képezzünk! Megoldás nyugdíjas éveinkre!- 2. rész [egészség]

Belépési folyamat

- a) Belépési nyilatkozat kitöltése, aláírása, szükség esetén tanúkkal történő hitelesítése;

- b) személyes beazonosítás végrehajtása (pénzmosás elleni törvény értelmében);

- c) nyilatkozat beküldése a Pénztárba; honlapon történő kitöltés esetén elektronikus úton és 1 eredeti példányban papíralapon vagy csak papíralapon 1 példányban

- d) a Pénztár tagsági okiratot küld (Személyes tárhelyen keresztül vagy levelezési címre)

- e) a kitöltés hiányossága esetén értesíti a Tagot a pótlásra (Személyes tárhelyen, vagy postai úton)

- f) az egészségkártyát a Pénztár postázza a belépést követően megszemélyesítve 2 héten belül (amennyiben aszemélyes beazonosítás ténye rögzítésre került a belépési nyilatkozaton).

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 7, 2018 | Cikkek - pénzügyi blog, info

A neten szembejött velem egy pénzügyi coach hírdetése, amiben az új könyvét+ tanfolyamait akarta bevezetni. Legnagyobb megdöbbenésemre, a piaci bevezést máris egy 60-80%-os leárazással kezdte meg, gondolván, hogy ettől majd teret nyer a könyve, ismerettséget és végső soron további eladásokat generálni. Akaratlanul is eszembe jut ilyenkor a vásárlói szokások megváltozása, ahogyan a kereskedelem elérte az outlet mentalitást a „nem outlet termékek” esetében is!

Az early bird-et rosszul használjuk. Ne árazz le, hanem emelj menet közben.

Az early bird akciók hivatottak a legelső eladásokat generálni azáltal, hogy a közönséget a „vissza nem térő alkalom” érzetével csábítják a cselekvésre. Tipikusan ezen akciók keretében találkozunk először a végtelen leárazásokkal, akciókkal, amik önmagukban nevetségesek, hiszen jogosan merülhet fel a vásárlóban a kérdés, hogy akkor ez a termék mégsem ér 10 000 forintot (eredeti ár), ha első megjelenéskor 2 500 forintért (early bird) árulják?

Mert ugye

senki nem fog önköltség alatt árulni akkor sem, ha fegyvert fognak a fejéhez. Az early bird akció helyes használata az árazási technikánk folyamatába és fejlődésébe való integrációja. Azaz az early bird-nek kell lenni e a rendes árnak, amit kiszámoltunk, és az idő előrehaladtával drágítunk, míg a legdrágábban azok jutnak a jegyhez/termékhez, akik későn érkeznek.

A logika is ezt diktálja, hiszen „minden érkezési sorrendben történik”. A jelenlegi kereskedelmi gyakorlat azonban degradálja a mondanivaló, elértékteleníti a dolgokat és megszünteti mindennek a súlyát.

Kialakult az emberekben az outlet mentalitás

Egy olyan korban, amikor a Black Friday 1 hónapig tart, amikor a Joy napokat a Glamour napok váltják és amikor egész évben mindenhol készletkiszórással, akcióval találkozunk, nagyon nehéz saját értékén kezelni bármit is.

A kereskedelmi gyakorlat elértéktelenített mindent és totálisan újraárazta a valóságot. Senki nem hiszi el, hogy „az annyit ér, amennyi rá van írva”. Mert mit csinálnak az árakkal? Adott egy normál ér, amit megemelnek egy rövid időre, aztán leáraznak és az így kapott akciós ár gyakran még mindig magasabb, mint a kiinduló normál ár volt. Ma már az outlet ár ezt jelenti javarészt és csak mutatóba találkozunk valóban outlet termék-outlet ár kombinációval…

Letolt gatyával a piacon

A kereskedelem minden szereplője (eladó és vevő) egyszerre igényli a végtelen leárazást. Ha egy termék 5 000 forint, akkor nem veszik meg. Ha ugyanezt a terméket 10 000 forintról 40%-os akcióval illetjük, akkor tolonganak az emberek és elviszik 6 000 forintért.

Ezt hívjuk horgonyozási technikának, amiről itt írtam bővebben:

Miért befolyásolnak minket az árak? A horgonyozás technika

A probléma ezzel pusztán annyi, hogy mindenért többet fizetünk, miközben azt hisszük, hogy olcsóbban jutunk hozzá. Ez az outlet mentalitás nagyon hasonlít az autóvásárlásra, ahol mindenki 100 000 kilométer alatti futásszámot akar látni a kijelzőn, mindenki kilométert vásárol és nem állapotot.

Te mit gondolsz?

Bankfüggetlen hitel&CSOK közvetítés! Segítünk neked!

Szeretném kérni a segítségedet

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 4, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Akciós lakáshitel – Minden mutató szerint Magyarország egy ideje belépett a 21. század második hitelezési aranykorába, ami azt jelenti, hogy egyre többen vesznek fel egyre több hitelt. Ennek a folyamatnak az egyik indikátora egyértelműen a rendkívül kedvezőnek mondható alacsony kamatkörnyezet. Akkor mégis hol keresik magukat halálra a bankok úgy, hogy egymás alá ígérnek kamatban?

Az akciós lakáshitel rejtett csapdái

Amikor bekérünk a banktól egy lakáshitel ajánlatot, akkor tipikusan a folyószámlára „megígért” érkezetett jövedelem és/vagy pénzösszeg mértékétől függően kamatkedvezményt kapunk. A szerződéskötés pillanatában ez egy ígérvény a részedről, a bank pedig készséggel elhiszi.

Elhiheti, hiszen ő valójában arra fogad, hogy megszeged az ígéretedet! Ugyanis abban a percben, ahogyan nem tudod a vállalt pénzösszeget a számládra érkeztetni, azonnal elveszi tőled a kedvezményt. Vannak olyan bankok, akik visszaállítják, amint megint teljesíted a feltételeket, de a jellemző a teljes elvétel.

Azaz becsalogattak téged egy nagyon kedvező ajánlattal bankon belülre, majd elveszik a kedvezményt, ha az ígéretedet nem tudod betartani. Márpedig a következő években történhetnek dolgok:

- vállalkozóvá vállsz és „elfelejtesz” átutalni pénzt

- munkanélküli leszel ideiglenesen

- lebetegedsz

- csökken a jövedelmed

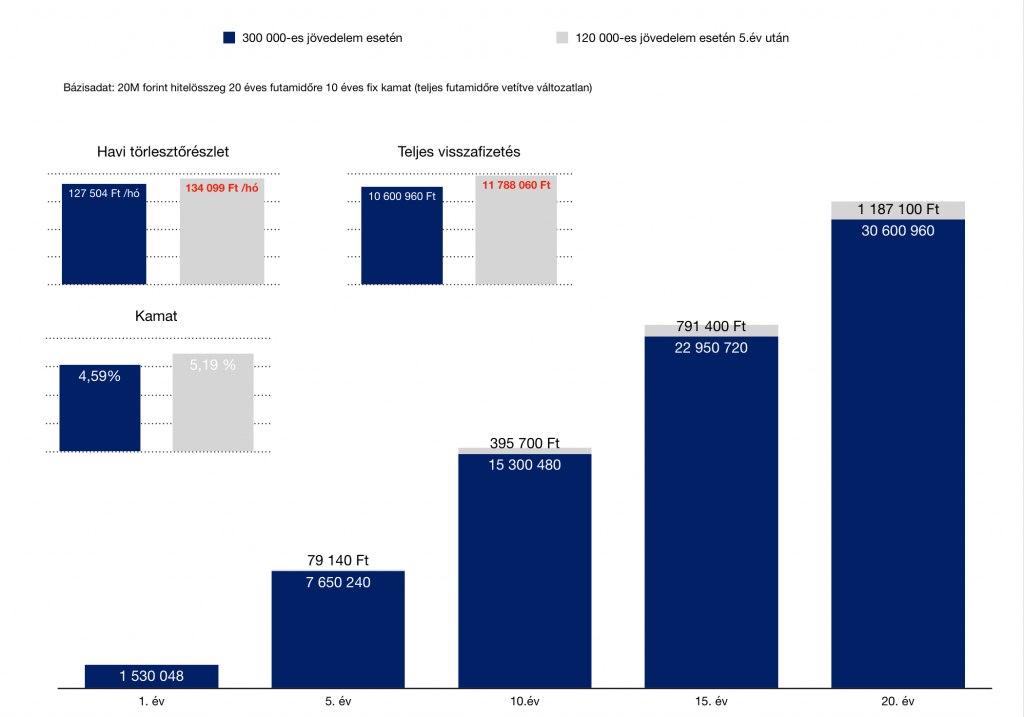

Ez mit jelent számokban?

A diagrammon láthatjuk, hogyha a példa szerint 5 év múlva az addig megígért és teljesített havi 300 000 forint helyett már csak 120 000 forintot tudunk a számlára intézni, abban az esetben hogyan változik a hitelünk:

- a teljes visszafizetés 1 187 100 forinttal lesz több

- a havi törlesztőrészlet havi 6 562 forinttal emelkedik meg

- a kamatunk 0,6%-kal lesz magasabb

A bank erre fogad. Gondolj bele, hogy a banknak van mondjuk 10 000 ügyfele, akit azonos időpontban érint ez a fogadás. És az ügyfelek 57%-a nem tudja teljesíteni a vállalt feltételeket! Akkor a példa alapján a bank extra nyeresége 5 700 ügyfél x 1 187 100 forint átlagkülönbség= 6 766 470 000 forint, azaz közel 6,8 milliárd forint. Összehasonlításképpen a céginfó adatai alapján az FHB nettó árbevétele 2016-ban 25 milliárd forint volt. Azaz ezzel a „fogadással” egy FHB méretű bank éves bevételének a 27,2%-át össze lehet hosszútávon hozni…

Segítsek a hitelügyintézésben?

Akciós lakáshitel akciós kezdeti költségei

A másik jellegzetes ügyfélmágnes a hitelfelvétel kezdeti költségeinek az akcióval való porhintése. Egy 20M forint összegű hitelfelvétel árcetlijére alapesetben 200-250e forint mértékű összeg van ráírva, mint a hitelfelvétel költsége (közjegyzői díj, folyósítási jutalék, tulajdoni lap, értékbecslés…stb)

Ezt persze a bank folyamatos és mindig megújuló akciókkal elengedi. Az ügyfelek számára pedig automatikus elvárássá alakult, hogy a hitelfelvételükért nem akarnak fizetni. Ezzel nincsen alapvetően probléma egy olyan piaci környezetben, ahol mindenki akciózik. Amire azonban nagyon oda kell figyelnünk, hogy az akció mögött milyen feltételekkel kaphatjuk meg azt a hitelt!

Egyre gyakoribb, hogy a kezdeti költségelengedési akció mögé elrejtenek egy 0,5%-os (például) kamatfelárat a legjobb ajánlatokhoz képest, ami 20 éves futamidő alatt akár milliós különbséget is jelenthet az ügyfél kárára. Magyarul cserébe pár tízezer forint kezdetben elengedett költségért az ügyfél aláírja, hogy ennek sokszorosát fogja visszafizetni.

Hogyan készüljünk fel a hitel felvételére?

A legnagyobb hiba a kalkulációkban, hogy a “mai anyagi helyzetet” rögzítjük és a jövőre nézve kiindulási pontnak tekintjük. Ráadásul gyakran már itt jelezné felünk a pénztárcánk, hogy erre nem lesz pénzünk. Ilyenkor teszünk magunknak mindenféle ígéretet spórolással és kigazdálkodással kapcsolatba. Tehát ideológiát gyártunk, ami mögé elbújva megmagyarázzuk, hogy miért valósítsuk meg a vágyunkat hitelből, miközben nem lenne pénzünk a törlesztőre sem.

Beszélgettem az egyik legjobb barátommal, aki autót szeretne venni. Nézegeti a törlesztőket és kijött egy nagyjából 30-40e forintos összeg. Megkérdezte, hogy mit gondolok. Első kérdésem az volt, hogy az elmúlt fél évben mennyi pénzt tudott félretenni?

A válasz elkeserítő: “semennyit”-mondta.

Én ezt lefordítottam számára, hogy mit jelent. A “semennyi” azt jelenti, hogy minden hónapban nullára jött ki a rendszeres és nem várt kiadásoknak köszönhetően. Tehát ebben az esetben a havi 30-40e forintos törlesztő (+ az autó fenntartásával kapcsolatos költségek) hatalmas lyukat ütnének a költségvetésen és eladósodáshoz vezetne.

Persze ellenkezett, hogy majd jobban meghúzza a nadrágszíjat és kigazdálkodja ezt a pénzt. Ilyenkor érkeznek a laboratóriumi körülmények között működő patyolat-matekok, minthogy: fix kiadásom havi 60e forint, keresek 200 ezret, tehát marad 140, amiből 40 a hitel, tehát marad 100e még így is, amiből meg kell élnem.

Ez nem így működik, hiszen akkor a válasza az lett volna, hogy minden hónapban félretett eddig is legalább 40e forintot. És ezt mindannyian tudjuk…

Fizessünk saját magunknak

Főleg a hosszútvávú hiteleknél, mint autólízing vagy lakáshitel, lehet érdekes koncepció a felkészülési időszak. Én 6 hónapot tartok indokoltnak abban az esetben, ha a családi pénztárca-matek után nem teljesen egyértelmű, hogy gond nélkül tudjuk majd fizetni a havi törlesztést.

Meg amúgy is… Ha jobban belegondolok, aki 8-10-15-20 évre akar elköteleződni, annak bele kellene férnie, hogy legalább hat hónapig a saját számlájára rakosgatja azt az összeget, ami majd a hitel törlesztőrészlete (+járulékos költségek) lesznek.

Ezzel a technikával olyan előnyökre teszünk szert, minthogy:

- megtudhatjuk, hogy mit okozna a családi költségvetésben a hitel

- nem kockáztatunk semmit, még mondhatjuk, hogy nem veszünk fel hitelt, mert látjuk, hogy nem fogjuk bírni

- sikerül felhalmozni további biztonsági tartalékot. Legjobb esetben úgy indulunk neki a hitelnek, hogy pluszba van a számlánkon 6 havi tartalék gond esetén. Tehát adtunk magunknak 6 havi laufot, ha gond van.

- legrosszabb esetben rájövünk, hogy nem szabad hitelt felvennünk és valamekkora összeget sikerült összegyűjtenünk.

Ez még mindig jobb megoldás, mint egy fizethetetlen hitel(ek) terhei alatt évekig szenvedni!

Fontos: a próbaidőszakban összegyűjtött pénz nem arra való, hogy majd

- ebből fedezzük a hitelfelvétel költségeit

- elköltsük egyből valami szépre

Ennek a pénznek érintetlenül meg kell maradni a hitelcélra elkülönített biztonsági tartalékban!

Segítsek a hitelügyintézésben?

Mindig készülj a legrosszabbra!

Lehet, hogy unalomig ismételt örökzöld, de nagyon igaz. Amikor a családdal átbeszélitek a vállalható havi törlesztőrészlet mértékét, akkor mindig az általatok „megálmodott” számra rakjatok még 20%-ot, mint aktív likvid hitelkeret, ami azt jelenti, hogy akkor se lenne gond, ha hirtelen 20%-kal többet kellene fizetnetek. Máskülönben a következő években egy nem várt esemény bekövetkeztekor a családi költségvetés stabilitását veszélyeztetitek!

Nagyon igaz ez a 20%-os keret a hosszútávra kamatfixált lakáshitelek esetében is, hiszen a cikk elején láthattátok, hogyha valami miatt nem tudjátok a megígért feltételeket teljesíteni, akkor a bank automatikus drágítja a hiteleteket és banktól függően nem biztos, hogy visszatudjátok majd szerezni ezt az akciós kamatkedvezményt.

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 30, 2018 | Cikkek - pénzügyi blog, info

Egy baráti jótanácsra úgy döntöttem, hogy lehetőség szerint megkérdezek ügyfeleket a tapasztalataikről a hitelügyintézésről, a bankról, a hitelközvetítőről és magáról a folyamatról. Jó lenne látni mindenkinek, hogy mi van a banki marketingszörny mögött, miről szól az egész és mikre érdemes odafigyelni. Mert hidd el, hogy még a hasi-tasi is kódot kér… Íme Alexa és Dani hitelügylete, amiről érdemes azt tudnod, hogy két-három hét alatt papírleadástól számítva megvolt a szerződéskötés a bankkal.

1. Amikor a lakásvásárlást tervezgettétek, akkor miben és milyen mértékben tudtam segíteni nektek, mint hitelközvetítő? Gondolok itt a stratégia meglakotására vagy gyakorlati tipppekre!

Számunkra a legnagyobb segítség az elején az volt, hogy segítettél tisztán látni a sokféle ajánlat között, egyértelmű információt kaptunk Tőled arra vonatkozóan, hogy a sokféle részlet közül nekünk mire kell figyelnünk és milyen döntés, milyen következménnyel jár.

Ezen kívül nagyon megkönnyebbültünk, amikor végigmentünk az egész folyamat gyakorlati oldalán is, mert akkor hirtelen összeállt minden. A stratégia megalkotása pedig teljes mértékben olyan dolog volt, amit Neked köszönhetünk, mert nem vagyunk jártasak a pénzügyi termékek terén, így egy ilyen többtényezős csomag összeállításához szakemberre volt szükségünk.

Tekintve,

hogy napközben elég pörgős minden, ezért nekünk óriási segítség volt, hogy bármikor, amikor eszünkbe jutott egy kérdés, tudtunk Neked egy e-mailt küldeni és nagyon hamar jött is a válasz. Nem kellett banki nyitva tartáshoz és sorban álláshoz alkalmazkodnunk.

2. Mielőtt elkezdtük a közös munkát, akkor milyen elvárásaitok voltak velem kapcsolatban, mire számítottatok?

Mivel nem dolgoztunk még hitelközvetítővel korábban, ezért nem voltak kiforrott elképzeléseink, de alapvetően azt vártunk, hogy a sokféle ajánlat között tudsz nekünk segíteni, anélkül, hogy rengeteg bankhoz sorszámot kellene húznunk. Fontos volt továbbá, hogy Dani némileg speciálisabb foglalkoztatási helyzetét is kezelni tudjuk, anélkül, hogy minden egyes banknak hosszan el kellene újra és újra magyaráznunk.

3. Mi az oka annak, hogy nem magatok mentetek be a bankba, hiszen egyértelmű, hogy elég képzettek vagytok ahhoz, hogy körbenézzetek az ajánlatok között!

Úgy kezdtük, hogy a folyószámlánkat vezető banknál érdeklődtünk, ahol el is indítottuk a folyamatot, ami közben derült ki egy csomó olyan dolog, amiről az elején nem volt szó. Ez mind arra vezethető vissza, hogy az elején nem beszélték át velünk az igényeinket és egyéb speciális paramétereinket.

Ezzel elég sok időt elvesztegettünk, mielőtt Veled kapcsolatba kerültünk volna. Ebben a helyzetben már nem volt időnk és energiánk, hogy egyesével végigmenjünk a bankok ajánlatain. Szerintünk ez az egész nem a képzettségről szól, hanem a bankok azon gyakorlatáról, amely nem teszi ügyfélbaráttá és áttekinthetővé az ajánlatokat: mindenhol csak kulcsszavakban hirdetnek, aztán ha érdekel az ajánlat, add meg a telefonszámodat és majd visszahívnak.

Meglepőensokszor egyébként nem is hívnak vissza, vagy csak jó pár napos késéssel, illetve a visszahívás egyáltalán nem segít, mert napközben nem igazán van időnk a telefont felvenni a munkatempó mellett, illetve pénzügyekről nem lehet bármikor beszélni. Általában véve nagyon meglepő volt a bankok hozzáállása, amikor azzal kerestük meg őket, hogy a bőven átlag feletti havi jövedelmünket átvinnénk hozzájuk és még lakáshitelt is felvennénk. Nem gondoltuk volna, hogy nekünk kell ezzel kapcsolatban kérlelnünk az ügyintézőket…

4. Miután elkezdtük a hitelügyintézést, mi volt számotokra a legmeglepőbb dolog?

Negatív meglepetés nem volt, az történt, amit vártunk és átbeszéltünk az elején. Az ügyintézés az általános hiedelmekkel ellentétben nagyon gyors volt. Papírokat se kellett újra beadnunk (egy kivételével, mert a bank változtatott a formanyomtatványon időközben), ami szintén a jó előkészítésnek köszönhető szerintünk.

5. Volt olyan, ami máshogyan történt, mint amire számítottatok vagy akár csalódtatok valamiben?

A kapcsolatot a banki ügyintéző-hitelközvetítő-mi háromszögben nem éreztük letisztázva. Nem okozott ez csalódást nekünk, de nem éreztük úgy, hogy mindig mindenki a teljes információ birtokában van.

6. Hogyan éltétek meg, hogy volt olyan nyilatkozat, amit újra ki kellett töltenetek, mert a bank valamiért újra bekért valamit?

Egyetlen rövid adatlapot kellett csak újra beadnunk, mert a bank változtatott rajta időközben. Azt azért el kell mondanunk, hogy nagyon kellemetlen és meglepő volt, hogy a nyomtatványok 80%-át kézzel kellett kitöltenünk a mai technológiai állapotok mellett. Rengeteg időt spórolhattunk volna, ha elektronikusan kitölthető PDF fájlokkal dolgozhattunk volna, pláne mivel a legtöbb adatlap teljesen ugyanazokat a személyes adatokat kérte. Emellett az is elég egyszerűen megoldható lenne, hogy az adatainkat csak egyszer kelljen kitölteni és onnan a program/file automatikusan feltölti minden mezőre.

7. Mit gondoltok a kommunikációról, ami folyt közöttünk és a bank között? Hogyan jellemeznétek?

A bankkal való kommunikáció kapcsán sajnos itt is éreztünk nehézségeket, többször rá kellett dolgokra kérdeznünk, nem teljesen értették az igényeinket, „nem emlékeztek” korábbi beszélgetésekre vagy e-mailezésekre.

Ha szeretnél hitelt felvenni, akkor töltsd ki (budapesti területi hatállyal történik az ügyintézés)

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 26, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Az Aliexpress vásárlás egyre több embert érin, hiszen rájöttünk, hogy innen nem csak a kínai gagyit lehet megvásárolni, hanem kifejezetten a gyártó országból a termékeket jóval a magyarországi ár alatt tudjuk beszerezni. Ez a cikk egy útmatóként szolgál, milyen lépéseken kell végigesnünk és mire érdemes odafigyelnünk az Aliexpress rendelés folyamán, hogy minden rendben menjen!

Mi az az Aliexpress? Egy ugyanolyan online piactér, mint az

eBay, az

Amazon vagy Magyarországon a

Vatera. Itt az eladók és gyakran a gyártók árulja a termékeiket jóval alacsonyabb áron, mint a bolti ár. Ennek oka a marketing költségek megspórolása, esetenként az ÁFA mentesség és a tömeges értékesítésből származó anyagi előny. Hátránya, hogy a rendeléseinkre 6-8 hetet kell általában várni.

Aliexpress.com regisztráció

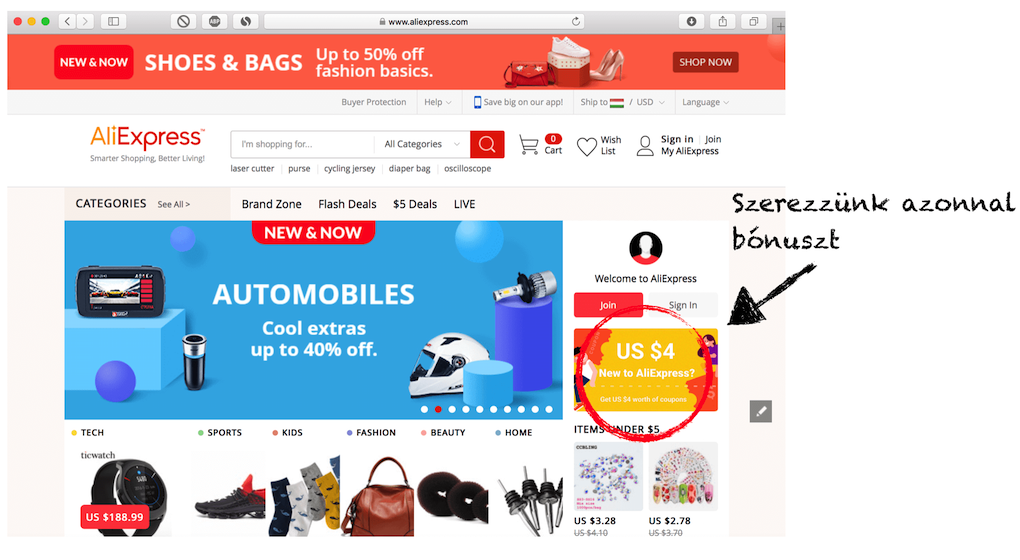

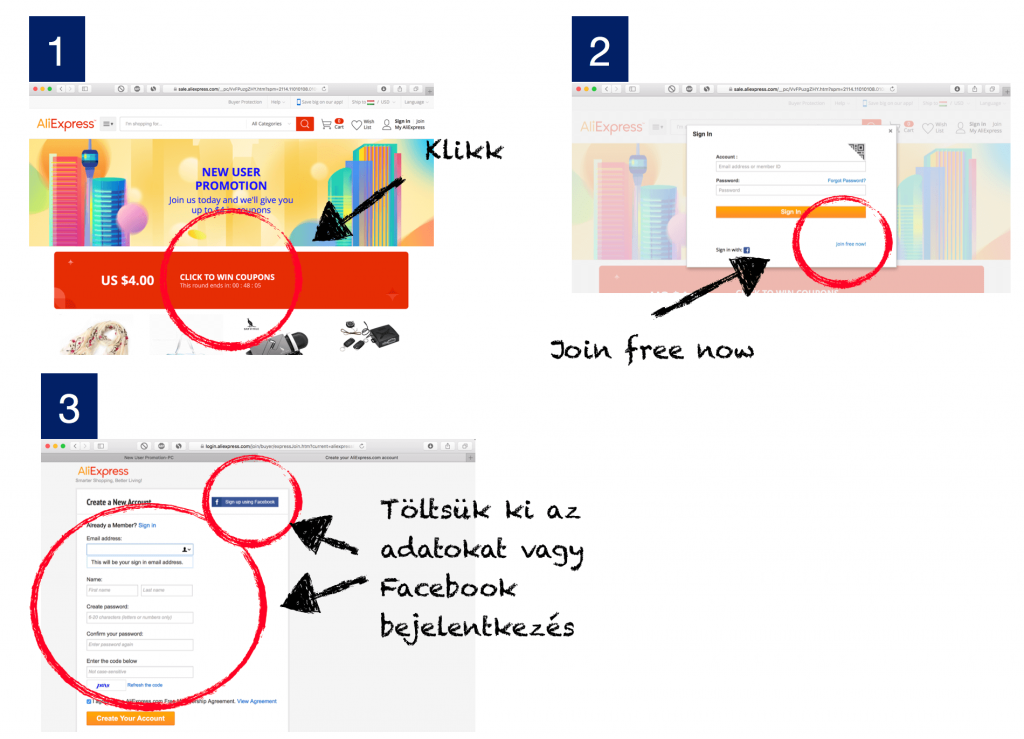

Első lépésként -miután meggyőződtünk arról, hogy az Aliexpress lesz számunkra a megfelelő piactér, ahonnan be akarjuk szerezni a dolgainkat – el kell készítenünk a személyes regisztrációnkat.

Miután elhatároztuk magunkat, a főoldalról érdemes tovább navigálni az Aliexpress kupon oldalra (1. kép), ahol egy pop up ablak jelenik meg számunkra (2. kép). Itt két lehetőségünk van az Aliexpress kupon megszerzésére:

- Van regisztrációnk, de még nem vásároltunk, akkor bejelentkezünk

- Új regisztrációt készítünk (join free now kék szövegre kattintunk)

A join free now további navigál minuet a regisztrációs oldalra, ahol eldönthetjük, hogy a létező Facebook accountunkon keresztül jelentkezünk be, vagy pedig egy teljesen különálló regisztrációt készítünk el. Amennyiben a Facebook adatlapodon keresztül jelentkezel be, akkor tudnod kell adatvédelmi szempontból, hogy engedélyt adsz az Aliexpressnek a továbbíakban, hogy kövessenek téged és a Facebook feldobja a Facebook oldaladon ezeket a hirdetéseket.

Ezt az adatvédelmi engedélyt azonban bármikor leállíthatod a Facebook-beállítás- biztonság fülecskében.

Miután sikeresen kitöltötted az adataidat és helyesen írtad be az ellenőrző kódot, akkor kapni fogsz egy megerősítő emailt az Aliexpresstől, amiben a „Confirm my email adress” (megerősítem az email címemet) sárga színű kockára kell kattintanod. Ezzel befejezted a regisztrációs folyamatot.

Aliexpress rendelés folyamata és hasznos tippek

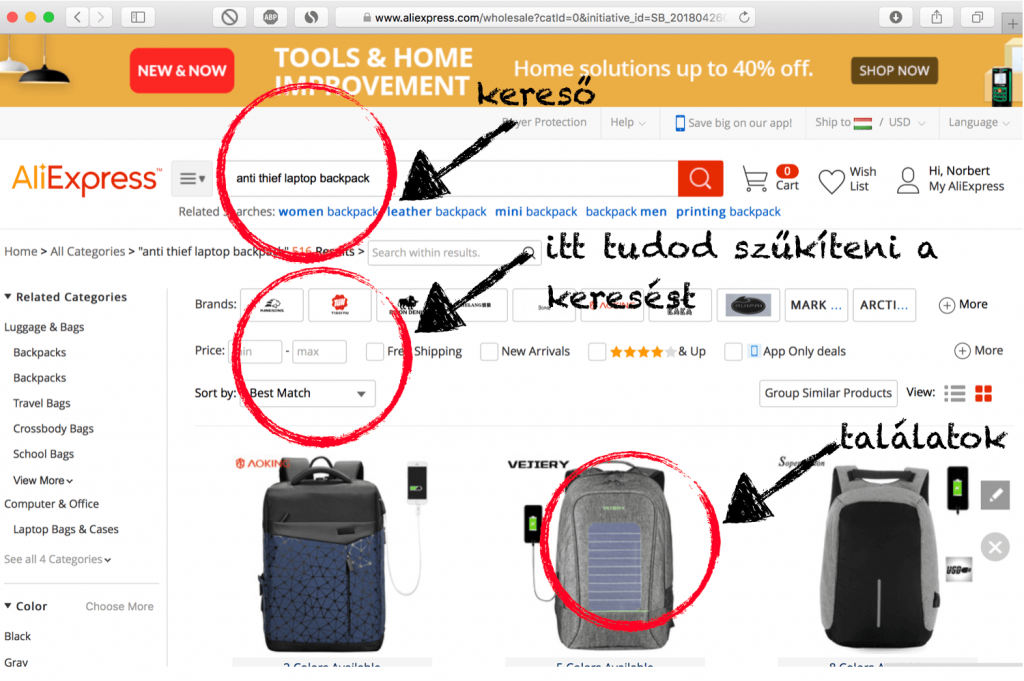

Megvan a regisztráció, ideje elkezdeni a vásárlást. Az alapértelmezett nyelv az angol, ezért célszerű angol szavakat beírni, ami alapján az Aliexpress keresőmotorja feldobja számunkra a megfelelő találatokat. Minnél részletesebben írjuk le, hogy mit akarunk, annál részletesebb találatot fog adni számunkra.

Például szeretnél vásárolni egy táskát a laptopodnak, akkor az alábbi szókombinációkkal érdemes szűkítened a keresést:

- backpack

- laptop backpack

- anti-thief (tolvajmentes) laptop backback

Aliexpress keresés finomítása

Amikor beírod a kívánt keresőszavakat a keresőben, akkor az Aliexpress keresőmotorja találatokat fog feldobni neked. A találatok felett tudod az alábbi nagyon fontos keresési paraméterek bejelölésével finomítani a keresést:

- price (ár -tól -tólig)

- free shipping (ingyenes szállítás- a VÁM-ot nem tartalmazza)

- new arrivals (új termék)

- csillagok (minden terméket a megrendelők tudnak értékelni. A keresőben pedig te meg tudod adni, hogy hány csillagos terméktől felfele mutassa neked az ajánlatokat)

- sorry by… (be tudod állítani, hogy mi alapján rendezze a találatokat! pl.: ár szerint növekvő-csökkenő vagy éppen a legjobb ajánlat szerint)

A bal menüsorban további finombeállításokat tudsz megadni szín, terméktípus vagy éppen egyéb, a terméket jellemző paraméterek alapján. Minél részletesebb szűrési feltételeket adsz meg, annál gyorsabban találod meg, amit keresel.

Mire figyeljünk egy aliexpress termék kiválasztásánál?

1. Az eladó értékelése

Ha nem te akarsz lenni a próbababa, akkor érdemes megnézni az eladó értékelését. Lehetőleg több száz, több ezer pozitív visszajelzése (positive feedback) legyen és a pozitív arányok száma 96% feletti legyen. Emellett érdemes megnézni, hány éve nyitotta az adott oldalt. Itt érvényes az ökölszabály: minél régebben és minél több pozitív visszajelzéssel működik, annál biztosabb, hogy azt kapod, amit akarsz.

2. A vásárlók fényképei

A terméklap alján megnézhetjük, hogy a korábbi vásárlók milyen konkrét véleményeket írtak és milyen képeket töltöttek fel a termékről. Azért érdemes ezt a részt megnézni, mert itt hullhat ki a csontváz a szekrényből, ugyanis lehet, hogy a valóságban nem úgy néz ki a termék, mint amire számítottál a marketing képek alapján. Tanulj más vásárlók hibáiból!

3. Kizárólag ingyenes szállítást válassz

Én mindig a „free shipping” termékeket keresem meg. Ennek oka, hogy mindig lesz egy ajánlat elrejtve, ami önmagához képest a „legjobb árat” nyújtja és ingyenes a szállítás. Ráadásul egy 4 000 forintos terméknél nem szerencsés 2-3 000 forintot fizetni szállításért, kivéve, ha express kéred.

4. A termék leírása

Ha szükséges, akkor használd a Google translate-t, és tüzetesen olvasd végig a termék rendes leírását, mert még ott is kiderülhetnek dolgok, főleg a termékmásolatoknál, amik más néven, nagyon hasonlót akarnak adni neked, de azért mégsem. Ilyen például az eredeti termék vízállósága, amit a másolt termék már nem tud, csak „cseppmentes” védelmet nyújt.

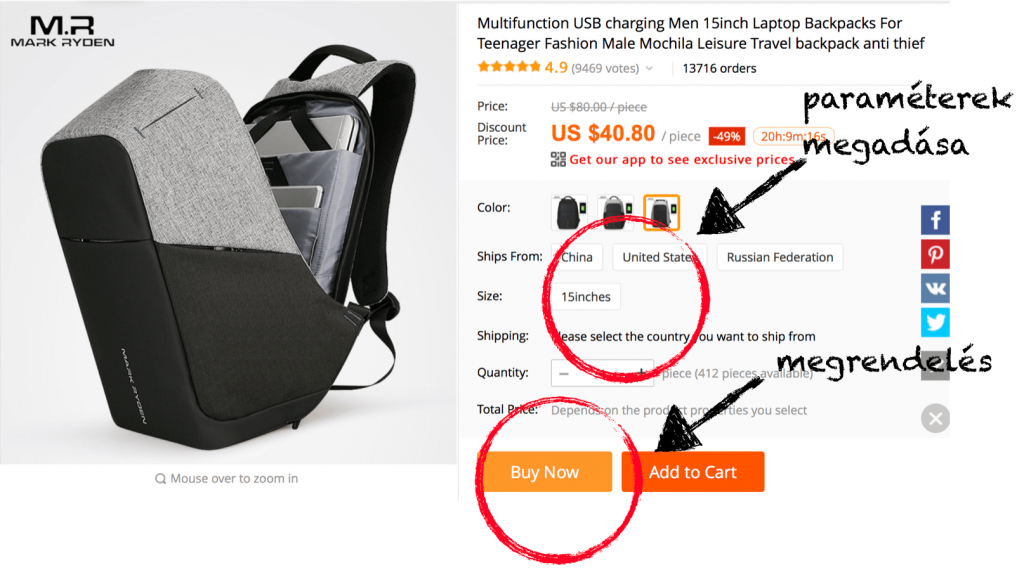

A termék megrendelése

Hasznos tipp: Minden esetben nézelődjünk tovább, amint megvan a kiválasztott termék. Érdemes a termék teljes nevét újra beírni a keresőbe, mert elképzelhető, hogy 10-20-30%-kal olcsóbban találjuk meg másnál ugyanazt. Az is előfordulhat, hogy a további keresgélés közben rájövünk, hogy nekünk más termék kell és nem pont ez.

Amennyiben biztosan kiválasztottad a megfelelő eladónál a terméket, akkor le kell konkretizálnod, hogy honnan akarod rendelni, milyen színben, hány darabot és mekkora méretben. Ha van EU-n belüli opció, akkor mindenféleképpen azt válaszd, mert ha EU warehouse-ból rendelünk, akkor nem kell sem áfát, sem vámot fizetni.

Két opció közül tudsz választani:

- folytatod a vásárlást

- azonnal megveszed a terméket

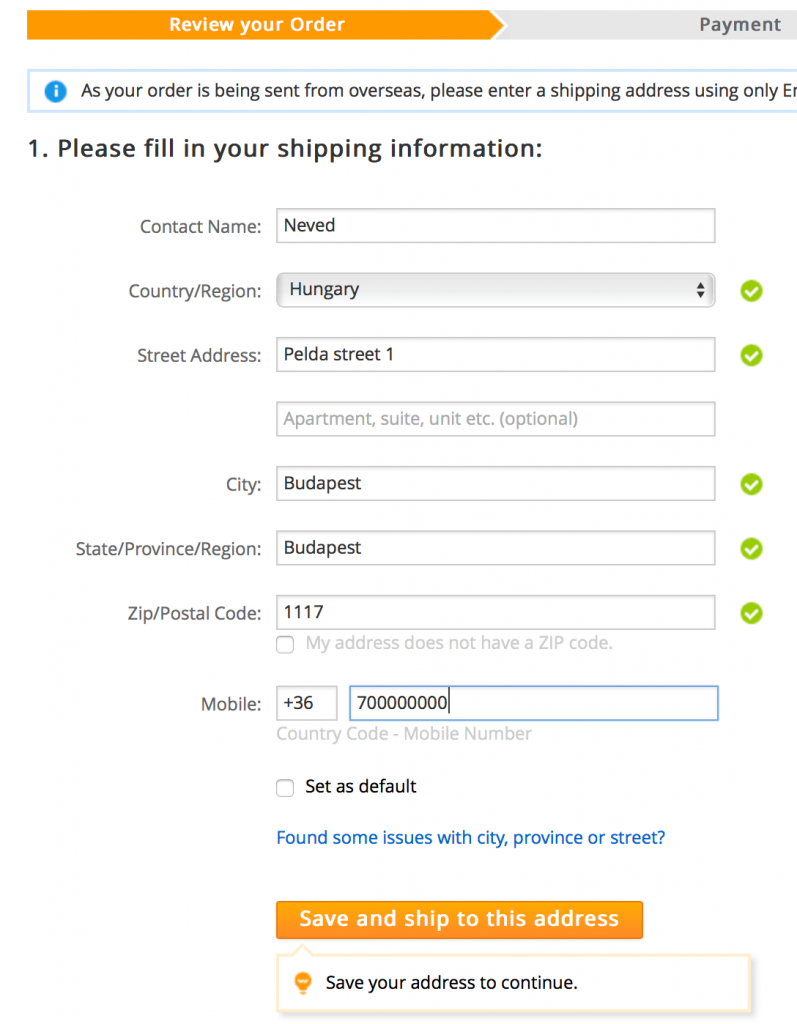

Amikor megérkezel a kosárba (én az azonnal megvásárolom gombra kattintottam- buy now), akkor egy kapcsolati űrlapot kell kitölteni a személyes adatainkkal, ahova kérjük a szállítást!

- bármilyen címet megadhatunk, ahova ténylegesen várjuk az árut

- mindig adjuk meg a telefonszámunkat, hogy el tudjon a szállító érni minket szükség esetén

- az alapertelmezett nyelv az angol, ezért utca helyett street, és minden ékezet nélkül (pl.: Budaörs helyett Budaors)

- lehetőség van a címet alapértelmezettnek beállítani (set up default négyzetre kattintva), így a rendszer elmenti az adatainkat és mindig automatikusan kitölti helyettünk

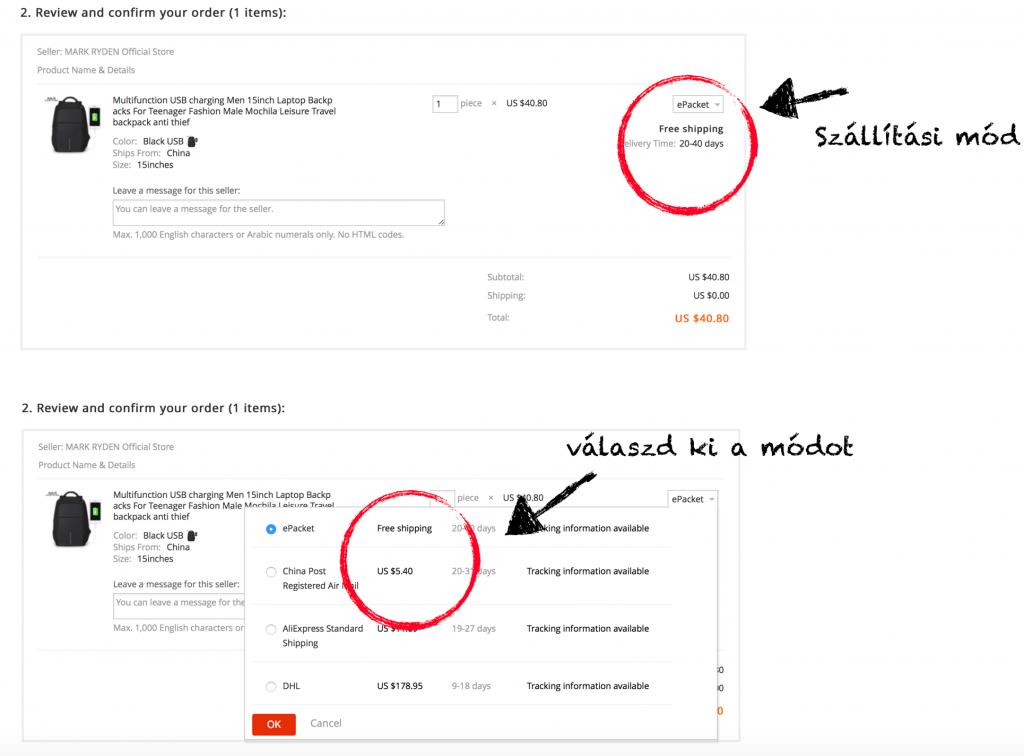

Megrendelő lap – szállítási mód és összegzés

Miután kitöltöttük a szállítási adatainkat, tovább haladunk a megrendelés összegzésére, ahol láthatjuk, hogy mennyit kell fizetnünk összesen, ahol megadhatjuk az Aliexpress kuponunkat (ha van) és még üzenetet (angolul) írhatunk az eladónak, ha valamit szeretnénk közölni vele. Jobb felső sarokban láthatod az „ePacket” gombot, ami egyfajta legördülő menüben összegzi a szállítási módokat.

Alapértelmezettnek a free shipping van megadva / a legolcsóbb szállítási mód. Azonban lehetőségünk van gyorsabban szállítási módok közül is választani, amik felárasak. Például a 9-18 napon belüli szállítást ebben a példában DHL-el tudnánk megoldani 178.95 dolláros szállítási díjért cserébe, ami nem biztos, hogy egy 40 dolcsis táska esetében jó ötlet.

Vásárlás megerősítése

Utolsó lépésként pedig előrefizetésnél meg kell adnunk a bankkártya adatainkat. Alapvetően az Aliexpress vásárlóvédelmi irányelvei miatt biztonságban vannak az adataid és a pénzed, nem feltétlenül kell arra számítanod, hogy lemerítik a kártyád, mégis érdemes gyakori Aliexpress vásárlás esetén egy erre a célra fenntartott bankkártyát használnod, amire mindig annyi pénzt töltesz fel, mint amennyit el akarsz költeni. Jó megoldás lehet a Magnet bank kártyája, amit érdemes megnézni olcsósága és használhatósága miatt.

Ha elfogadtad a vásárlást, megfelelő az összeg, akkor confirm&pay és máris kifizetted kártyával a terméket, megkapod a vásárlás visszaigazolásáról szóló emailt és várhatod a terméket.

Sajnos az Aliexpressen nincsen már paypal fizetési lehetőség annak ellenére, hogy egyébként több terméknél feltűnik a mai napig a leírásban a „paypal” logó. Hosszan keresgélés után aztán rájössz, hogy ez nem opció. Helyette van Alipay fizetési rendszer, ami gyakorlatilag a Paypal koppintása, hasonlóan működik. Feltöltöd a pénzt és onlnie pénztárcaként működve tudsz vele fizetni kizárólag az Aliexpress webáruházban és piactéren.

Szerencsére nem kötelező Alipay-t nyitnunk, hiszen a vásárlói védelmet és pénzvisszatérítési lehetőséget azok számára is fenntartják, akik szimplán bankkártyával fizetnének a kiválasztott termékért. Fontos tudnod, hogy az eBay-Paypal 45 napos pénzvisszatérítési monatóriummal szemben itt 60 napig nem indíthatunk pénzvisszatérítési kérelmet. Magyarul a teljes szállítási időre védelmet kapunk és a vitás esetet utána tudjuk rendezni.

Melyek a vámkötelességi értékhatárok?

Ha valaki az unión kívülről rendelt terméket, akkor 22 euró alatt, ami jelenleg 6750 forint, nem kell fizetni vámot és áfát. 22,1 és 150 euró között a küldemény vámmentes, de már 27 százalék áfa terheli a küldeményt. Ha az adott áru drágább, mint 150 euró (46 ezer forint), akkor nem csak a 27 százalékos áfát kell megfizetni, hanem a vámot is.

Fontos megemlíteni, hogy az értékhatárba nem csak az áru értéke, hanem a szállítás költsége is beleszámít.

Példa:

Megrendeled a 40 dolláros laptop hátizsákot free shippinggel, akkor ugyan vámmentes lesz, de meg kell átvételkor fizetned a 27% ÁFA-t, tehát 10,8 dollárt (kb. 2 700 forint)

Ha megrendelted ugyanezt a táskát 40 dollárért és a 195 dolláros DHL extra kiszállítást választottad, akkor viszont ÁFA-t és vámot is kell fizetned!

Hogy mekkora a vám mértéke, az változó, 0 és 12 százalék között változik attól függően, hogy melyik országból milyen árut rendeltünk. A Kínából rendelt műszaki eszközökre kivetett vám általában 2,5-4 százalék között van.

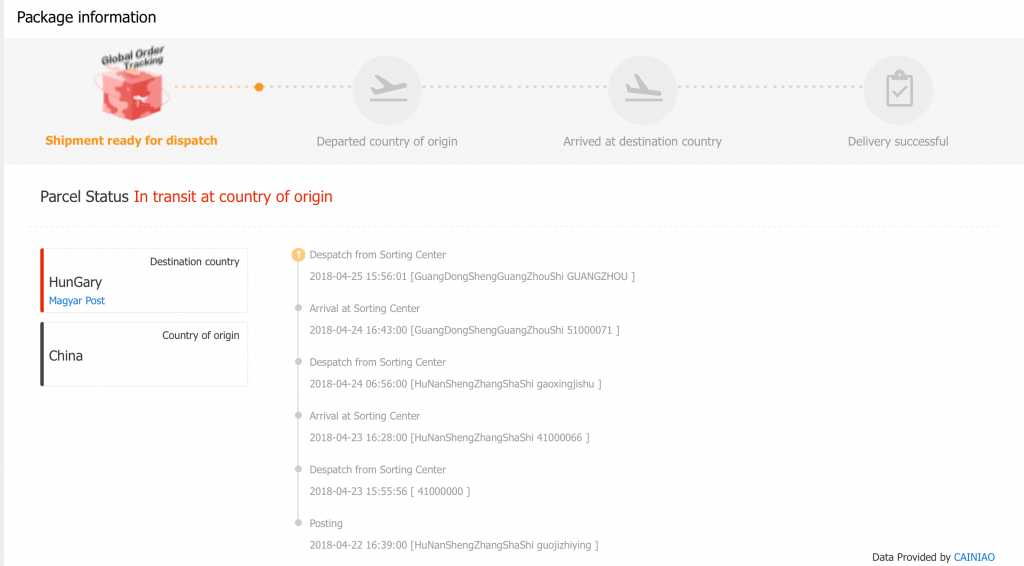

Tudnivalók a vámfolyamatnál

A legtöbb esetben a csomagok nyomon követhetőek egy online rendszer segítségével. Amint az áru megérkezik Magyarországra, az nem csak a külföldi postaszolgáltató rendszerében figyelhető, hanem a Magyar Posta Küldemény Követés funkciójával is szemmel tartható.

Amint azt a feliratot látjuk, hogy Adatbekérés a vámkezeléshez a címzettől, akkor minden bizonnyal pár napon belül kapunk egy sms-t és egy levelet a Magyar Postától. Ők ugyanis vámügynöki szolgáltatást nyújtanak Az értesítést követően ki kell tölteni egy Egyszeri import vámkezelési megbízásról szóló dokumentumot, amit aláírva, beszkennelve vagy lefotózva el kell küldeni a Posta által megadott email címre, ráadásul mellékelni kell a rendelés számláját, PayPal igazolását vagy a rendelés-visszaigazolását.

Fontos, hogy készülni kell több tétel kifizetésére is, ami egyben történik a csomag átvételekor.

Minden csomagért felszámolnak 2500 forint vámkezelési díjat, 27 százalék áfát, és a 150 eurós értékhatár felett vámot.

Hogyan kövessük nyomon az aliexpress rendelésünket?

Szerencsére csomagkövetési opció van beépítve az Aliexpress oldalán, így bármikor egyszerűen ellenőrizhetjük, hogy éppen hol tart a folyamat!

- jobb felső sarok ember piktogram Hi, neved

- my orders – rendeléseim

- itt kiválasztod azt a rendelést, amit meg szeretnél nézni

- track order gombra kattintasz és nagyon vigyázol, hogy ne a „confirm good recived legyen”

Itt egy ilyen kijelző fog fogadni, ahol tételesen le van írva, hogy honnan éppen hol tart a terméked. Tehát megnyugodhatsz, mert úton van és már csak hetek kérdése, hogy megkapd!

Aliexpress vásárlás- nem azt kaptam, amit akartam

Előfordulhatnak olyan vitás esetek, amikor egyáltalán nem érkezik meg az árú (postás behúzta a tokodat?) vagy nem azt kaptad, amit megrendeltél. Ilyenkor sok lehetőséged van!

Hogyan tudja a postás behúzni nyomtalanul a telefontokodat? Aliexpress esetén kötelező adni TN számot! Nyilván ez drágítaná a szállítási költséget, ezért az eladók gyakran csinálják azt, hogy pl. ~12$ alatti rendelések esetén adnak egy számot, de az egy kamu TN, mely annyit tesz, hogy attól még a csomagot feladták neked – csupán nem regisztrált (ajánlott levélként), hanem sima levélként/csomagként, melyhez a valóságban nem tartozik nyomkövető szám – nem követhető a neten a mozgása és nem igazolható a kézbesítése sem.

Nagy mennyiségben megéri az eladóknak ezzel játszani, hiszen biztosan kevesebb a pénzvisszatérítési kérelem, mint amennyit buknának azon, hogy minden csomagot ajánlottként küldenének el kínából.

Mivel a vásárlók jóhiszeműségére építenek, ezért a rendszer tényleg működik és gond nélkül visszatérítik a pénzt, főleg ilyen kis összegeknél. Tudnod kell, hogy az eladó a negatív értékeléstől jobban fél, mint a tűztől, ezért mindig neked lesz igazad.

Ugyanis a negatív értékelések képesek tönkretenni az eladó üzletét annak ellenére is, ha mondjuk igaza lenne és tényleg te akarnál csalni.

A termék nem érkezett meg

A hivatalos útja-módja a panasztételnek, hogy az utolsó napon (mielőtt a számláló lejár) megnyitod az „Open Dispute” gombot.

A megjelenő oldalon kapunk néhány információt ami segíti a kitöltést. Jelen esetben kattintsunk a “Refund Only” gombra. Itt megjelenik egy kérdőív, amit ki kell töltenünk, és ezáltal tudjuk elküldeni a visszatérítési igényünket, melyre az eladónak 5 napon belül válaszolnia kell. Amennyiben ez nem történne meg, a vita automatikusan elfogadásra kerül és a pénzünket visszakapjuk a vásárlói védelem keretében.

a visszatérítés 3-15 munkanapon belül történik meg

Lehetőségünk van hibás termék esetén a terméket visszaküldeni, de szerintem ezt az opciót érdemes jól átgondolni, ugyanis a termék visszaküldésének a költsége minket terhel és nem túl vicces kifizetni egy 10 000 forintos termékre 5-10 000 forint szállítási költséget…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.